Taille et Part du Marché des Enzymes Alimentaires en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

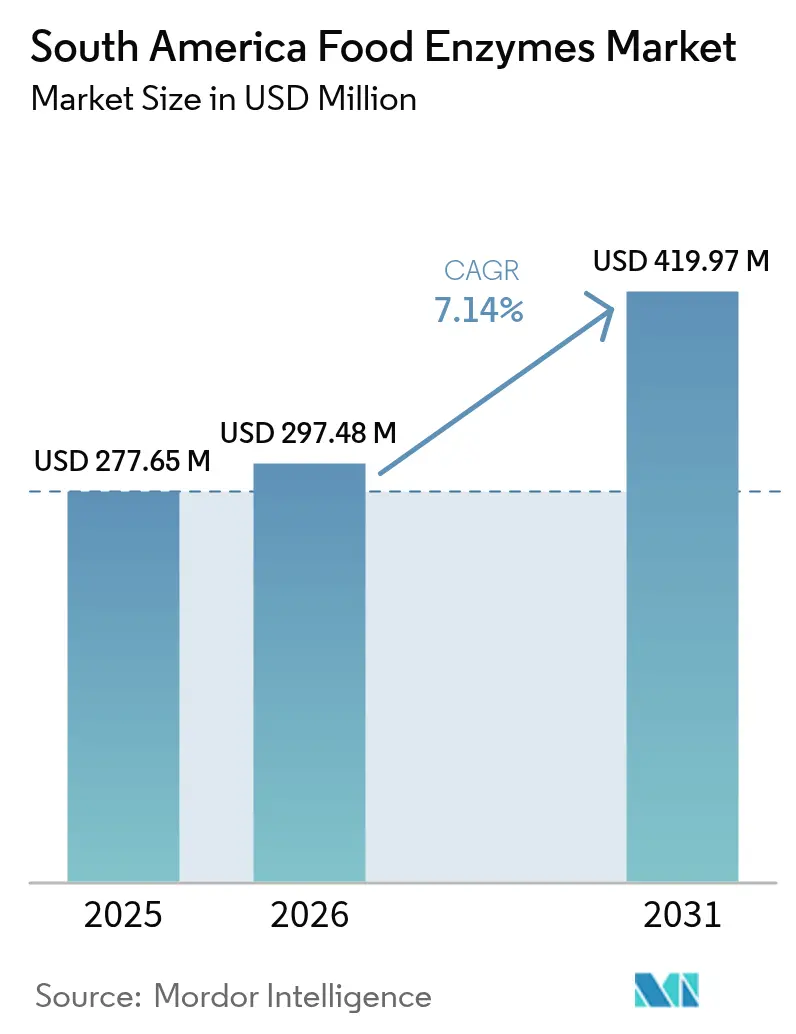

| Taille du marché de l'année de base (2025) | 277.65 Millions de dollars américains |

| Taille du Marché (2026) | 297.48 Millions de dollars américains |

| Taille du Marché (2031) | 419.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Enzymes Alimentaires en Amérique du Sud par Mordor Intelligence

La taille du marché des enzymes alimentaires en Amérique du Sud devrait croître de 277,65 millions USD en 2025 à 297,48 millions USD en 2026 et devrait atteindre 419,97 millions USD d'ici 2031 à un CAGR de 7,14% sur la période 2026-2031. Les fabricants de la région passent des produits de base en vrac aux aliments transformés à valeur ajoutée, et les enzymes facilitent cette transition car elles prolongent la durée de conservation, réduisent les déchets et aident les transformateurs à revendiquer des étiquettes propres sans refondre entièrement leurs recettes. Les fluctuations monétaires, notamment la dépréciation du real en 2024-2025, amplifient le coût des concentrés importés, mais la demande locale continue d'augmenter à mesure que les usines de boulangerie, de produits laitiers et de boissons modernisent leurs lignes pour accroître leur débit. Les fournisseurs multinationaux dominent les applications techniquement complexes, mais les distributeurs régionaux gagnent des parts en reconditionnant les enzymes dans des formats plus petits et en accordant des crédits flexibles aux transformateurs de taille moyenne. Les obstacles réglementaires liés à la RDC 728 de l'ANVISA (Agência Nacional de Vigilância Sanitária) allongent les délais de lancement des produits à environ deux ans, de sorte que les entreprises qui détiennent déjà des dossiers bénéficient d'un avantage de premier entrant

Principaux Enseignements du Rapport

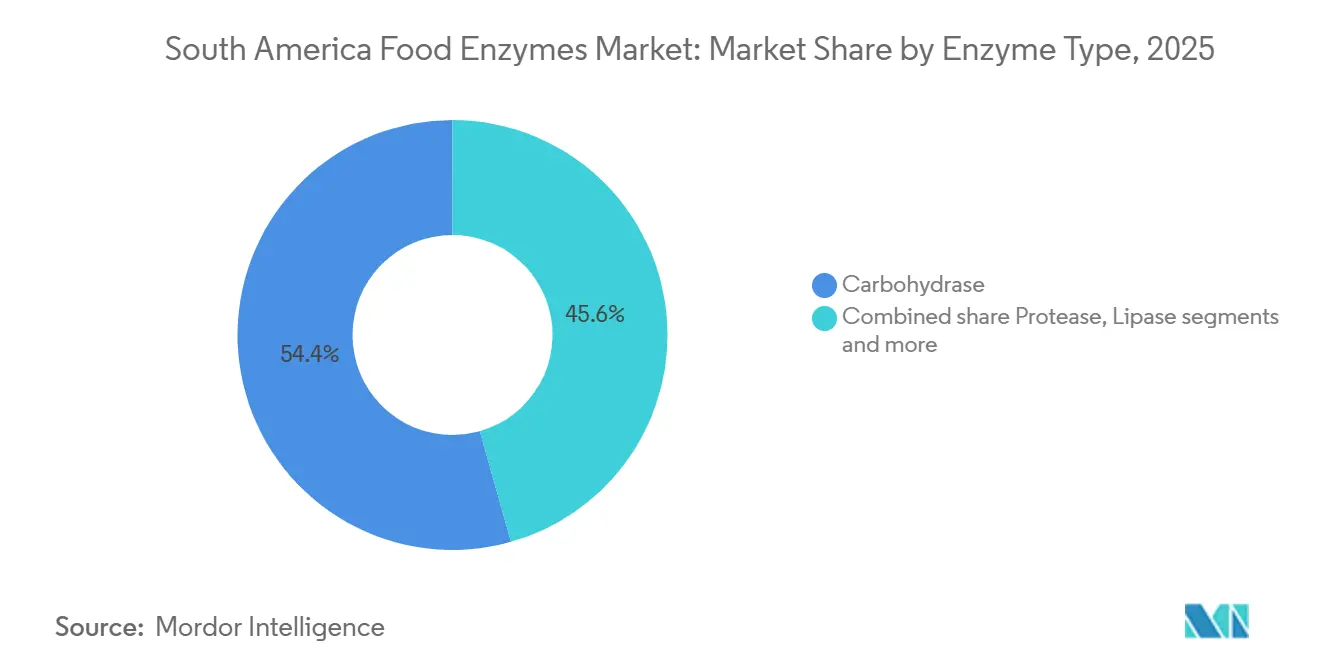

- Par type d'enzyme, les carbohydrases ont dominé avec 54,39% de la part du marché des enzymes alimentaires en 2025, tandis que la lipase est le type d'enzyme à la croissance la plus rapide avec un CAGR de 7,76% jusqu'en 2031.

- Par forme, les formes en poudre représentaient 67,38% de la taille du marché des enzymes alimentaires en 2025 et devraient croître à un CAGR de 7,46% jusqu'en 2031.

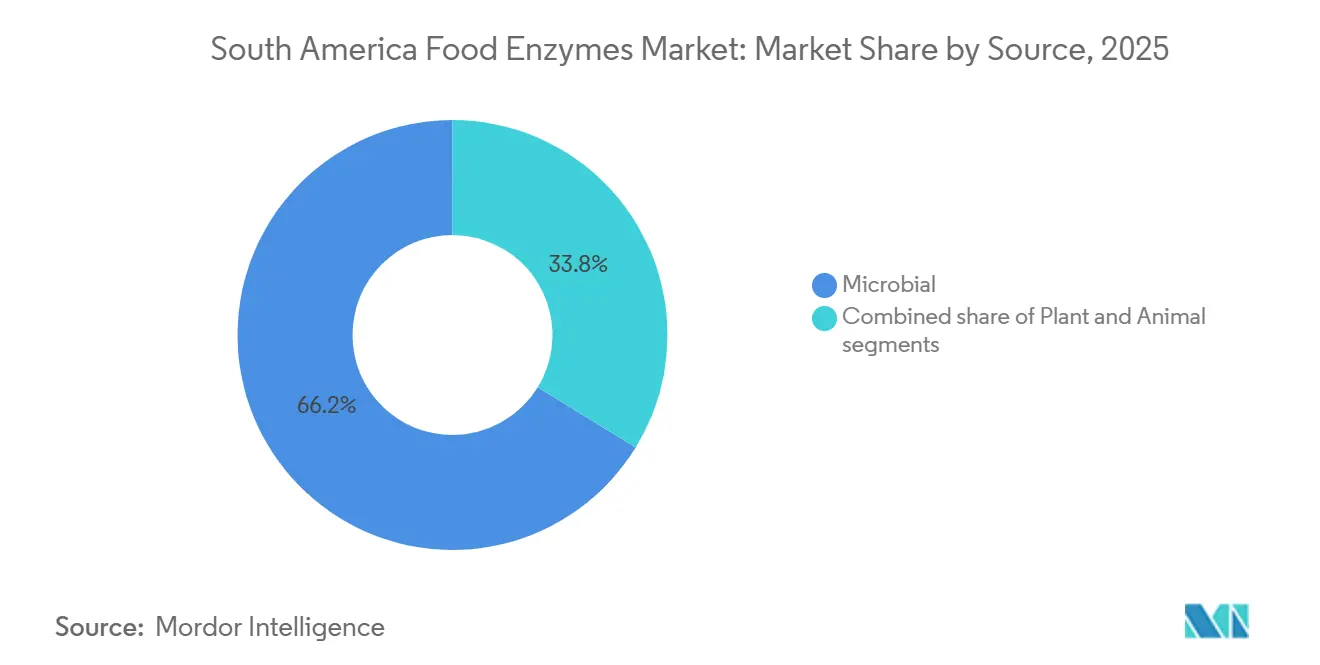

- Par source, les sources microbiennes ont capturé 66,24% de la part du marché des enzymes alimentaires en 2025, tandis que les variantes d'origine végétale se développent à un CAGR de 7,61%.

- Par application, la boulangerie et la confiserie détenaient 24,73% de la part des revenus en 2025 ; les produits laitiers et les desserts représentent l'application à la croissance la plus rapide avec un CAGR de 8,07%.

- Par géographie, le Brésil a représenté 42,93% des revenus régionaux en 2025, mais l'Argentine affiche la croissance la plus forte avec un CAGR de 8,01% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Enzymes Alimentaires en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Consommation croissante de produits de boulangerie et de confiserie | +1.3% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients à étiquette propre et naturels | +1.5% | Brésil, Chili, Argentine | Long terme (≥ 4 ans) |

| Expansion des industries de transformation des produits laitiers et des boissons | +1.4% | Brésil, Argentine, Pérou | Moyen terme (2-4 ans) |

| Demande de produits alimentaires sans lactose et de spécialité | +1.2% | Brésil, Argentine, Chili | Court terme (≤ 2 ans) |

| Avancées technologiques dans le développement des enzymes | +0.9% | Régional, porté par le Brésil | Long terme (≥ 4 ans) |

| Adoption croissante des enzymes pour l'efficacité des procédés | +1.0% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de produits de boulangerie et de confiserie

L'urbanisation et l'essor des ménages à double revenu stimulent la consommation par habitant de pains emballés, de gâteaux et de biscuits en Amérique du Sud. Les fabricants utilisent des enzymes de boulangerie pour réduire le temps de pétrissage de la pâte, améliorer la tendreté de la mie et prolonger la durée de conservation sans émulsifiants synthétiques. Les amylases décomposent l'amidon endommagé en sucres fermentescibles, accélérant l'activité des levures et produisant des volumes de pain plus élevés. Les xylanases modifient la structure des pentosanes pour améliorer la maniabilité de la pâte sur les lignes de production à grande vitesse. En 2024, le secteur de la boulangerie au Brésil a produit 7,2 millions de tonnes de pain, soit une augmentation de 4,1% par rapport à 2023, les chaînes de supermarchés ayant développé leurs boulangeries en magasin pour capter les achats impulsifs[1]Source : Associação Brasileira da Indústria de Panificação e Confeitaria, "Thème : Santé", abip.org.br. Les fabricants d'alfajors et de facturas en Argentine adoptent des mélanges d'enzymes pour maintenir la texture pendant les mois d'été très humides du pays, réduisant ainsi les retours de produits et les déchets. L'évolution vers des pains de style artisanal avec des grains et des graines visibles incite les formulateurs à utiliser des cellulases et des hémicellulases, qui ramollissent les particules de son et évitent la sensation en bouche de « papier de verre » que les consommateurs rejettent.

Demande croissante d'ingrédients à étiquette propre et naturels

Les consommateurs urbains scrutent de plus en plus les listes d'ingrédients, associant les additifs aux sonorités chimiques à des risques pour la santé et exigeant la transparence des marques alimentaires. Les enzymes offrent un avantage réglementaire : en tant qu'auxiliaires technologiques, elles échappent souvent à la déclaration sur les étiquettes des produits finis en vertu des directives du Codex et du Mercosur. Cette lacune permet aux fabricants de revendiquer l'absence de conservateurs artificiels tout en obtenant les résultats fonctionnels souhaités. Une enquête réalisée en 2024 par l'Association Brésilienne de l'Industrie Alimentaire a révélé que 68% des consommateurs paieraient une prime de 15 à 20% pour des produits étiquetés comme naturels ou biologiques[2]Source : Associação Brasileira da Indústria de Alimentos, "Les chiffres qui font avancer l'industrie", abia.org.br. Cela représente des opportunités de marge pour les marques qui reformulent avec des enzymes, en évitant les améliorants de pâte synthétiques ou les exhausteurs de goût. La loi chilienne actualisée sur l'étiquetage des aliments, qui impose des octogones d'avertissement noirs pour les teneurs élevées en sodium, en sucre et en graisses saturées, amplifie indirectement l'utilisation des enzymes. Les fabricants utilisent désormais des lipases pour réduire la teneur en matières grasses des produits de boulangerie, en veillant à ce que la sensation en bouche reste intacte. Le mouvement pour les étiquettes propres ne se limite pas à la vente au détail ; les opérateurs de restauration collective desservant les écoles et les hôpitaux s'adaptent également. Face à des cahiers des charges d'approvisionnement qui limitent les numéros E, ils se tournent de plus en plus vers la production assistée par enzymes.

Expansion des industries de transformation des produits laitiers et des boissons

L'expansion des industries de transformation des produits laitiers et des boissons est un facteur clé du marché des enzymes alimentaires en Amérique du Sud. La demande croissante des consommateurs pour des produits laitiers transformés tels que le fromage, le yaourt, le lait aromatisé et les boissons sans lactose encourage les fabricants à adopter des enzymes pour améliorer la texture, la saveur et la stabilité à la conservation des produits. Les enzymes alimentaires jouent un rôle crucial dans l'amélioration de l'efficacité de la production, l'optimisation des processus de fermentation et la réduction du temps de traitement, ce qui les rend de plus en plus précieuses pour les opérations laitières à grande échelle. Dans le secteur des boissons, les enzymes sont largement utilisées pour améliorer la clarification des jus, les rendements d'extraction et la cohérence des produits, soutenant ainsi la demande croissante de boissons à base de fruits et de boissons fonctionnelles. Les investissements croissants dans des installations modernes de transformation alimentaire dans des pays tels que le Brésil et l'Argentine accélèrent encore l'adoption des enzymes. De plus, la popularité croissante des produits orientés vers la santé et des produits sans lactose stimule l'utilisation d'enzymes spécialisées dans la formulation.

Demande de produits alimentaires sans lactose et de spécialité

La demande croissante de produits alimentaires sans lactose et de spécialité est un facteur important du marché des enzymes alimentaires en Amérique du Sud. La sensibilisation croissante à l'intolérance au lactose et aux problèmes de santé digestive encourage les consommateurs à se tourner vers des produits laitiers sans lactose et des alternatives alimentaires fonctionnelles. Les enzymes alimentaires, notamment la lactase, jouent un rôle crucial dans la décomposition du lactose, permettant aux fabricants de produire des produits laitiers plus faciles à digérer sans compromettre le goût ou la valeur nutritionnelle. La popularité croissante des aliments de spécialité, notamment les produits riches en protéines, à teneur réduite en sucre et à étiquette propre, soutient davantage l'adoption des enzymes dans la transformation alimentaire. Les fabricants utilisent de plus en plus les enzymes pour améliorer la texture des produits, développer la saveur et prolonger la durée de conservation tout en maintenant des formulations naturelles. L'expansion des populations urbaines et la hausse des revenus disponibles contribuent également à une consommation plus élevée de produits alimentaires à valeur ajoutée et orientés vers la santé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de la production et de la formulation des enzymes | -0.8% | Régional, aigu dans les marchés plus petits | Court terme (≤ 2 ans) |

| Approbations réglementaires strictes et exigences de conformité | -0.6% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Sensibilisation limitée parmi les fabricants à petite échelle | -0.5% | Pérou, Colombie, Reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Forte dépendance aux importations pour l'approvisionnement en enzymes | -0.7% | Régional, sauf le Brésil | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la production et de la formulation des enzymes

La fabrication d'enzymes repose sur une infrastructure de fermentation à forte intensité de capital, des environnements de production stériles et des processus de purification en aval, notamment la chromatographie et l'ultrafiltration. Ces exigences augmentent les coûts unitaires, rendant difficile la gestion pour les petits et moyens transformateurs alimentaires. De plus, le maintien de l'activité enzymatique pendant le transport des sites de production aux utilisateurs finaux nécessite une logistique de chaîne du froid. Dans les régions où le transport réfrigéré est irrégulier, comme le nord du Brésil et les hauts plateaux andins, cette exigence augmente les coûts à destination de 12 à 18%. La dépréciation monétaire aggrave encore ces défis. En 2024, le real brésilien s'est déprécié de 8,3% par rapport au dollar américain, ce qui a augmenté les coûts des concentrés d'enzymes importés[3]Source : Bando Central do Brasil, "Conférence Annuelle de la BCB", bcb.gov.br. Cette situation oblige les transformateurs soit à réduire leurs marges, soit à augmenter les prix pour les détaillants. De nombreuses petites boulangeries et usines laitières ne parviennent pas à optimiser le dosage des enzymes en raison d'un manque d'expertise. Cet échec conduit souvent à une sur-application, ce qui réduit les économies de coûts et peut introduire des arômes indésirables.

Approbations réglementaires strictes et exigences de conformité

Les approbations réglementaires strictes et les exigences de conformité représentent un frein important pour le marché des enzymes alimentaires en Amérique du Sud. Les enzymes alimentaires doivent satisfaire à des normes strictes de sécurité, d'étiquetage et de qualité établies par les autorités nationales de réglementation alimentaire avant d'être approuvées pour un usage commercial. Le processus d'approbation peut être long et coûteux, nécessitant une documentation, des tests et une validation approfondis pour démontrer la sécurité et l'efficacité du produit. Ces complexités réglementaires peuvent retarder les lancements de produits et augmenter les coûts opérationnels pour les fabricants d'enzymes et les transformateurs alimentaires. Les petites entreprises, en particulier, peuvent rencontrer des difficultés à satisfaire aux exigences de conformité en raison de ressources financières et techniques limitées. Les variations des cadres réglementaires entre les différents pays d'Amérique du Sud ajoutent encore de la complexité aux stratégies d'entrée sur le marché et d'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Enzyme : La Lipase Progresse à Mesure que les Produits Laitiers se Tournent vers les Graisses de Spécialité

Les carbohydrases ont dominé le marché des enzymes alimentaires en Amérique du Sud en 2025, capturant la plus grande part de 54,39%. Ce segment a maintenu sa position de leader en raison de son utilisation généralisée dans les applications de boulangerie, de produits laitiers et de boissons, où il contribue à améliorer la texture, la douceur et la qualité globale des produits. La polyvalence des carbohydrases dans la décomposition des glucides complexes en sucres plus simples les rend très précieuses dans de multiples industries de transformation alimentaire. Leur capacité à améliorer le rendement et à réduire le temps de traitement renforce encore leur adoption parmi les fabricants. De plus, la demande croissante des consommateurs pour des aliments fonctionnels et nutritionnellement enrichis a renforcé la préférence pour les solutions à base de carbohydrases.

La lipase, quant à elle, est apparue comme le segment d'enzymes à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,76% jusqu'en 2031. Cette croissance rapide est portée par la demande croissante dans les applications laitières, de boulangerie et de modification des graisses, où les lipases contribuent à améliorer la saveur, la texture et la durée de conservation. La popularité croissante des produits laitiers de spécialité et à haute valeur ajoutée, tels que le fromage et les tartinades aromatisées, a stimulé la consommation de lipases. Les avancées technologiques dans la formulation des enzymes ont également amélioré l'efficacité et la stabilité de la lipase, encourageant une adoption plus large. De plus, l'accent croissant mis sur les solutions de traitement à étiquette propre et naturelles a encore stimulé sa demande.

Par Forme : La Poudre Domine mais le Liquide Progresse dans les Laiteries Automatisées

Les enzymes en poudre représentaient 67,38% de la part de marché en 2025 et croîtront à un CAGR de 7,46% jusqu'en 2031, privilégiées pour leur stabilité à température ambiante, leur facilité de transport et leur compatibilité avec les systèmes de dosage manuel répandus dans les petites boulangeries et les usines laitières régionales. Les formulations d'enzymes liquides gagnent des parts dans les opérations à grande échelle où les pompes de dosage automatisées assurent des taux d'addition précis, réduisant les déchets liés à la sur-application et améliorant la cohérence d'un lot à l'autre. Les enzymes en poudre offrent des avantages logistiques dans les climats tropicaux où l'infrastructure de chaîne du froid est peu fiable ; elles peuvent être stockées à température ambiante pendant 12 à 18 mois sans perte d'activité significative, tandis que les enzymes liquides nécessitent une réfrigération à 2-8°C pour prévenir la contamination microbienne et la dégradation de l'activité.

Les enzymes liquides sont préférées dans les lignes de transformation laitière en continu où les systèmes de dosage en ligne injectent les enzymes directement dans les flux de lait en amont des pasteurisateurs ou des cuves à fromage, éliminant la génération de poussière et le temps de dissolution associés aux poudres. Les grandes coopératives laitières brésiliennes exploitant des usines d'ultrafiltration font état de réductions de 8 à 12% de la consommation d'enzymes lors du passage des formats en poudre aux formats liquides, ces derniers offrant une activité spécifique plus élevée et éliminant les pertes dues à une dissolution incomplète. Le segment liquide bénéficie également du développement par les producteurs d'enzymes de formulations stabilisées qui prolongent la durée de conservation à 24 mois sous réfrigération, réduisant l'écart de commodité avec les poudres.

Par Source : Les Enzymes Microbiennes Dominent mais les Variantes d'Origine Végétale Captent la Prime de l'Étiquette Propre

Les sources microbiennes ont dominé le marché des enzymes alimentaires en Amérique du Sud en 2025, représentant la plus grande part de 66,24%. Leur position de leader est portée par un rendement élevé, une qualité constante et une facilité de production par rapport aux enzymes d'origine animale ou végétale. Les enzymes microbiennes sont très polyvalentes, ce qui les rend adaptées aux applications dans la boulangerie, les produits laitiers, les boissons et d'autres aliments transformés. Elles offrent une stabilité dans diverses conditions de traitement, ce qui garantit des performances fiables lors des opérations à l'échelle industrielle. De plus, les sources microbiennes sont considérées comme plus durables et rentables, soutenant leur adoption généralisée dans la région. La scalabilité de la production d'enzymes microbiennes renforce encore leur domination, en faisant un pilier du marché des enzymes alimentaires en Amérique du Sud.

Les enzymes d'origine végétale, quant à elles, constituent le segment à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,61% jusqu'en 2031. Cette croissance rapide est portée par la préférence croissante des consommateurs pour les ingrédients naturels et d'origine végétale, notamment dans les produits alimentaires à étiquette propre et de spécialité. Les enzymes d'origine végétale sont largement utilisées dans la transformation des fruits et légumes, la boulangerie et les applications diététiques, où elles améliorent la saveur, la texture et la qualité nutritionnelle. Les avancées technologiques ont amélioré leur stabilité et leur efficacité fonctionnelle, stimulant l'adoption parmi les fabricants. La sensibilisation croissante aux régimes végétaliens et végétariens contribue également à une demande plus élevée pour les solutions enzymatiques d'origine végétale.

Par Application : Les Produits Laitiers Dépassent la Boulangerie à Mesure que la Premiumisation s'Accélère

Le segment de la boulangerie et de la confiserie a dominé le marché des enzymes alimentaires en Amérique du Sud en 2025, représentant la plus grande part des revenus de 24,73%. Cette position forte est portée par l'utilisation généralisée d'enzymes telles que les amylases, les protéases et les lipases pour améliorer la qualité de la pâte, la texture et la durée de conservation. Les enzymes contribuent à améliorer le volume, la tendreté et la saveur, qui sont des facteurs essentiels pour les produits de boulangerie et de confiserie. La forte consommation de pain, de gâteaux et de pâtisseries dans la région soutient une demande constante de solutions enzymatiques. De plus, les fabricants préfèrent les solutions enzymatiques pour les formulations à étiquette propre, réduisant le besoin d'additifs chimiques. La combinaison de l'efficacité technologique et de la demande des consommateurs a consolidé la boulangerie et la confiserie comme le principal segment d'application.

En revanche, le segment des produits laitiers et des desserts est l'application à la croissance la plus rapide, avec une expansion projetée à un CAGR de 8,07% jusqu'en 2031. Cette croissance rapide est alimentée par la demande croissante de fromage, de yaourt, de desserts aromatisés et d'autres produits laitiers à valeur ajoutée. Les enzymes telles que les lipases et les protéases jouent un rôle clé dans l'amélioration de la saveur, de la texture et du rendement dans ces applications. La préférence croissante des consommateurs pour les produits laitiers fonctionnels et de spécialité, notamment les options sans lactose et enrichies en protéines, stimule l'adoption des enzymes. Les avancées technologiques dans les formulations enzymatiques ont amélioré l'efficacité et la stabilité, soutenant davantage la croissance dans ce segment. À mesure que l'industrie laitière de la région continue de se développer et d'innover, la demande de solutions enzymatiques dans les produits laitiers et les desserts devrait croître régulièrement dans les années à venir.

Analyse Géographique

Le Brésil a dominé le marché des enzymes alimentaires en Amérique du Sud en 2025, représentant la plus grande part des revenus de 42,93%. La position de leader du pays est soutenue par son industrie de transformation alimentaire bien établie, comprenant de solides secteurs de la boulangerie, des produits laitiers et des boissons. Le Brésil bénéficie d'une large base de consommateurs et d'une demande croissante pour les aliments transformés et de commodité, ce qui stimule l'adoption des enzymes dans de multiples applications. Les avancées technologiques et les investissements dans des installations modernes de fabrication alimentaire ont encore renforcé la présence des enzymes alimentaires sur le marché du pays. De plus, la disponibilité des matières premières et un cadre réglementaire favorable ont contribué à la domination du Brésil. Avec sa combinaison de capacité de production, de demande des consommateurs et d'infrastructure industrielle, le Brésil reste le principal contributeur aux revenus dans la région.

L'Argentine, quant à elle, est le marché à la croissance la plus rapide, avec une expansion projetée à un CAGR de 8,01% jusqu'en 2031. Cette croissance est portée par des investissements croissants dans l'industrie alimentaire et des boissons, notamment dans la production laitière, de boulangerie et de confiserie. La sensibilisation croissante des consommateurs aux aliments fonctionnels et aux ingrédients à étiquette propre stimule l'adoption des enzymes dans diverses applications. Les avancées technologiques et l'amélioration des processus de production permettent aux fabricants locaux d'incorporer les enzymes plus efficacement. Le secteur alimentaire orienté vers l'exportation en expansion contribue également à la demande croissante de solutions enzymatiques de haute qualité. À mesure que l'Argentine continue de moderniser son infrastructure de transformation alimentaire, elle devrait connaître une expansion significative du marché dans les années à venir.

Le Chili, la Colombie et le Pérou représentent des marchés émergents au sein du secteur des enzymes alimentaires en Amérique du Sud, affichant un potentiel de croissance régulier. Ces pays investissent dans la modernisation de leurs secteurs de transformation alimentaire, notamment dans les applications laitières, de transformation des fruits et de boulangerie. La demande des consommateurs pour les aliments transformés et à valeur ajoutée, ainsi que la sensibilisation croissante aux ingrédients fonctionnels, stimule progressivement l'adoption des enzymes. Bien que la taille du marché dans ces pays soit plus petite par rapport au Brésil et à l'Argentine, des opportunités existent pour de nouveaux lancements de produits et des innovations technologiques. Des politiques commerciales favorables et une production orientée vers l'exportation en croissance sont susceptibles d'améliorer le paysage du marché au Chili et au Pérou.

Paysage Concurrentiel

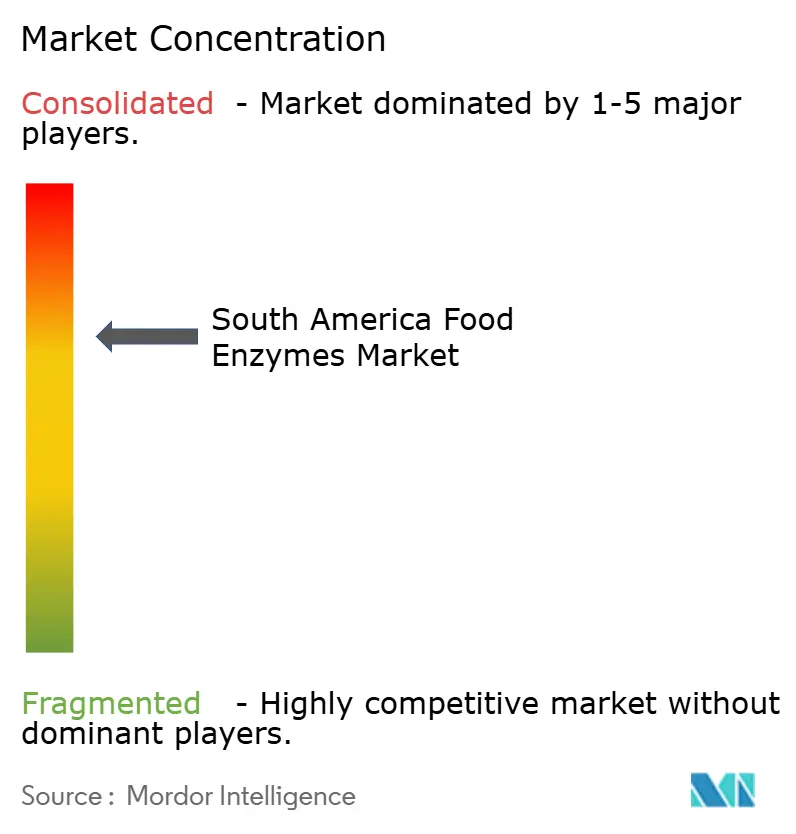

Le marché des enzymes alimentaires en Amérique du Sud présente une consolidation modérée, avec quelques acteurs mondiaux et régionaux clés détenant une part significative du marché. Les entreprises leaders telles que Creative Enzymes, International Flavors & Fragrances, Inc., Ajinomoto Group, Kerry Group plc et Associated British Foods plc dominent le paysage, tirant parti de leurs solides capacités technologiques, de leurs larges portefeuilles de produits et de leurs vastes réseaux de distribution. Ces acteurs se concentrent sur les partenariats stratégiques, les fusions et les acquisitions pour étendre leur portée sur le marché et renforcer leur position dans les segments à forte demande tels que les produits laitiers, la boulangerie et les boissons. Leur réputation de marque établie et leur expertise technique leur confèrent un avantage concurrentiel sur les fabricants locaux plus petits, leur permettant de sécuriser des contrats à long terme avec des entreprises de transformation alimentaire dans toute la région.

Les fabricants d'enzymes de taille moyenne et locaux en Amérique du Sud jouent également un rôle clé sur le marché, bien qu'ils fassent face à une concurrence intense de la part des leaders mondiaux. Ces entreprises se spécialisent souvent dans des applications de niche ou des types d'enzymes spécifiques, tels que les enzymes d'origine végétale ou les enzymes liquides, pour se différencier sur le marché. En se concentrant sur des solutions personnalisées, des produits rentables et des canaux de distribution locaux, elles peuvent capter la demande des petits et moyens transformateurs alimentaires. Certains acteurs locaux s'engagent également dans des collaborations avec des entreprises mondiales pour accéder à des technologies avancées et élargir leurs offres de produits.

Le paysage concurrentiel est également façonné par des facteurs tels que la conformité réglementaire, les avancées technologiques et la demande croissante de solutions enzymatiques durables et naturelles. Les entreprises capables de naviguer efficacement dans l'environnement réglementaire complexe des pays d'Amérique du Sud gagnent un avantage en termes de pénétration du marché. L'innovation dans la formulation, la stabilité et la polyvalence d'application des enzymes permet aux acteurs de répondre aux exigences croissantes de la transformation alimentaire moderne, notamment les produits à étiquette propre et fonctionnels. Les participants au marché se concentrent également sur la durabilité en développant des enzymes qui réduisent la consommation d'énergie et minimisent les déchets lors de la production alimentaire.

Leaders du Secteur des Enzymes Alimentaires en Amérique du Sud

Creative Enzymes

International Flavors & Fragrances, Inc.

Kerry Group plc

Associated British Foods plc

Ajinomoto Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : IFF a introduit TEXSTAR, une solution enzymatique spécialement conçue pour les produits laitiers et végétaux fermentés frais. Ce système innovant convertit activement le saccharose en poly- et oligosaccharides pendant le processus de fermentation. Ce faisant, il crée des textures crémeuses avec une onctuosité améliorée, éliminant le besoin de stabilisants ajoutés et améliorant la qualité du produit.

- Juin 2024 : AAB Enzymes, une filiale d'ABF Ingredients, a lancé les enzymes protéases Veron HPP et Veron S50 pour améliorer la production de biscuits et de crackers. Ces enzymes améliorent activement l'extensibilité de la pâte, réduisent considérablement le temps de repos et préviennent efficacement des problèmes tels que les fissures et le brunissement inégal. Veron HPP produit une pâte plus lisse avec moins de défauts, tandis que Veron S50 offre une alternative à étiquette plus propre au métabisulfite de sodium. De plus, Veron S50 permet aux fabricants d'utiliser des farines moins coûteuses, contribuant à réduire les dépenses de production globales sans compromettre la qualité.

- Mai 2024 : Biocatalysts Ltd a introduit deux enzymes protéases, Promod 327L et Promod 295L, pour améliorer l'efficacité de l'hydrolyse du collagène. Ces enzymes décomposent activement le collagène extrait en peptides de collagène de faible poids moléculaire et au goût neutre, offrant une fonctionnalité et une polyvalence améliorées pour diverses applications.

Périmètre du Rapport sur le Marché des Enzymes Alimentaires en Amérique du Sud

Les enzymes alimentaires sont des protéines naturelles ou fabriquées qui agissent comme des catalyseurs biologiques pour accélérer les réactions chimiques dans la transformation alimentaire. Les enzymes alimentaires sont largement utilisées dans des secteurs tels que la boulangerie, les produits laitiers, les boissons et la transformation de la viande pour améliorer l'efficacité, rehausser le goût et la texture, prolonger la durée de conservation et soutenir le développement d'aliments à étiquette propre ou fonctionnels. Le marché des enzymes alimentaires en Amérique du Sud est segmenté par type d'enzyme, forme, source, application et géographie. Sur la base du type d'enzyme, le marché est segmenté en carbohydrase, protéase, lipase et autres. Sur la base de la forme, le marché est segmenté en poudre et liquide. Sur la base de la source, le marché est segmenté par végétal, microbien et d'origine animale. Sur la base de l'application, le marché est divisé en boulangerie, confiserie, produits laitiers et desserts, viande, boissons, viande et produits carnés, soupes, sauces et assaisonnements et autres applications. L'étude couvre également l'analyse au niveau régional des principaux pays, notamment le Brésil, la Colombie et le reste de l'Amérique du Sud. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Carbohydrase | Amylases |

| Pectinases | |

| Cellulases | |

| Autres | |

| Protéase | |

| Lipase | |

| Autres Enzymes |

| Poudre |

| Liquide |

| Végétale |

| Microbienne |

| Animale |

| Boulangerie et Confiserie |

| Produits Laitiers et Desserts |

| Boissons |

| Viande et Produits Carnés |

| Soupes, Sauces et Assaisonnements |

| Autres Applications |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type d'Enzyme | Carbohydrase | Amylases |

| Pectinases | ||

| Cellulases | ||

| Autres | ||

| Protéase | ||

| Lipase | ||

| Autres Enzymes | ||

| Par Forme | Poudre | |

| Liquide | ||

| Par Source | Végétale | |

| Microbienne | ||

| Animale | ||

| Par Application | Boulangerie et Confiserie | |

| Produits Laitiers et Desserts | ||

| Boissons | ||

| Viande et Produits Carnés | ||

| Soupes, Sauces et Assaisonnements | ||

| Autres Applications | ||

| Par Géographie | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le marché des enzymes alimentaires en Amérique du Sud entre 2026 et 2031 ?

Le marché devrait enregistrer un CAGR de 7,14% sur la période 2026-2031.

Quel type d'enzyme se développe le plus rapidement en Amérique du Sud ?

La lipase affiche la croissance la plus rapide avec un CAGR de 7,76%, les transformateurs laitiers ciblant les produits sans graisses trans.

Pourquoi les transformateurs privilégient-ils les formulations en poudre ?

Les poudres tolèrent le stockage à température ambiante, évitent les frais de chaîne du froid et s'adaptent au dosage manuel dans les petites usines, ce qui leur a permis de maintenir une part de 67,38% en 2025.

Quel pays domine la demande régionale ?

Le Brésil représentait 42,93% des revenus en 2025 grâce à ses importantes industries de la boulangerie, des produits laitiers et des boissons.

Comment les systèmes d'enzymes immobilisées bénéficient-ils aux usines laitières ?

Ils permettent la réutilisation de la lactase sur de nombreux lots, réduisant les coûts enzymatiques jusqu'à 60%.

Dernière mise à jour de la page le: