Taille et Part du Marché du Polyéther Éther Cétone (PEEK) en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

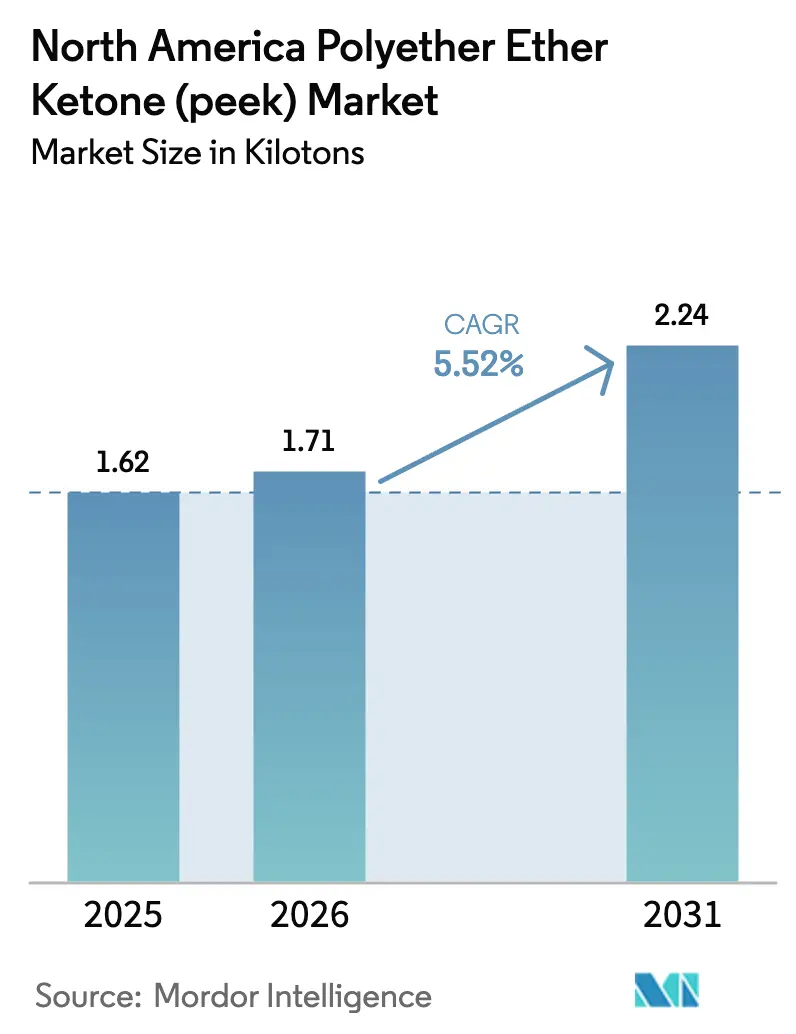

| Taille du marché de l'année de base (2025) | 1.62 kilotonnes |

| Volume du Marché (2026) | 1.71 kilotonnes |

| Volume du Marché (2031) | 2.24 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polyéther Éther Cétone (PEEK) en Amérique du Nord par Mordor Intelligence

La taille du marché du Polyétheréthercétone en Amérique du Nord est estimée à 1,71 kilotonne en 2026, en hausse par rapport à la valeur de 1,62 kilotonne en 2025, avec des projections pour 2031 indiquant 2,24 kilotonnes, progressant à un CAGR de 5,52 % sur la période 2026-2031. Cette expansion régulière reflète une demande soutenue pour des thermoplastiques haute performance capables de tolérer des températures supérieures à 250 °C, de résister aux produits chimiques agressifs, et de satisfaire aux exigences strictes de biocompatibilité et de résistance aux flammes. Les mandats d'allègement des structures aérospatiales, l'adoption d'implants approuvés par la FDA, et les défis thermiques liés aux véhicules électriques (VE) soutiennent collectivement des prix premium tout en freinant la croissance en volume. Les incitations à la relocalisation des chaînes d'approvisionnement régionales dans le cadre de l'ACEUM encouragent les investissements en capacités nationales, mais le marché du PEEK continue de s'appuyer sur des producteurs européens de résine pour environ les quatre cinquièmes de la production mondiale. Les innovations en fabrication additive font évoluer la valeur des tonnages vers des applications de précision, élargissant les opportunités pour les compoundeurs spécialisés et les fabricants sous contrat.

Points Clés du Rapport

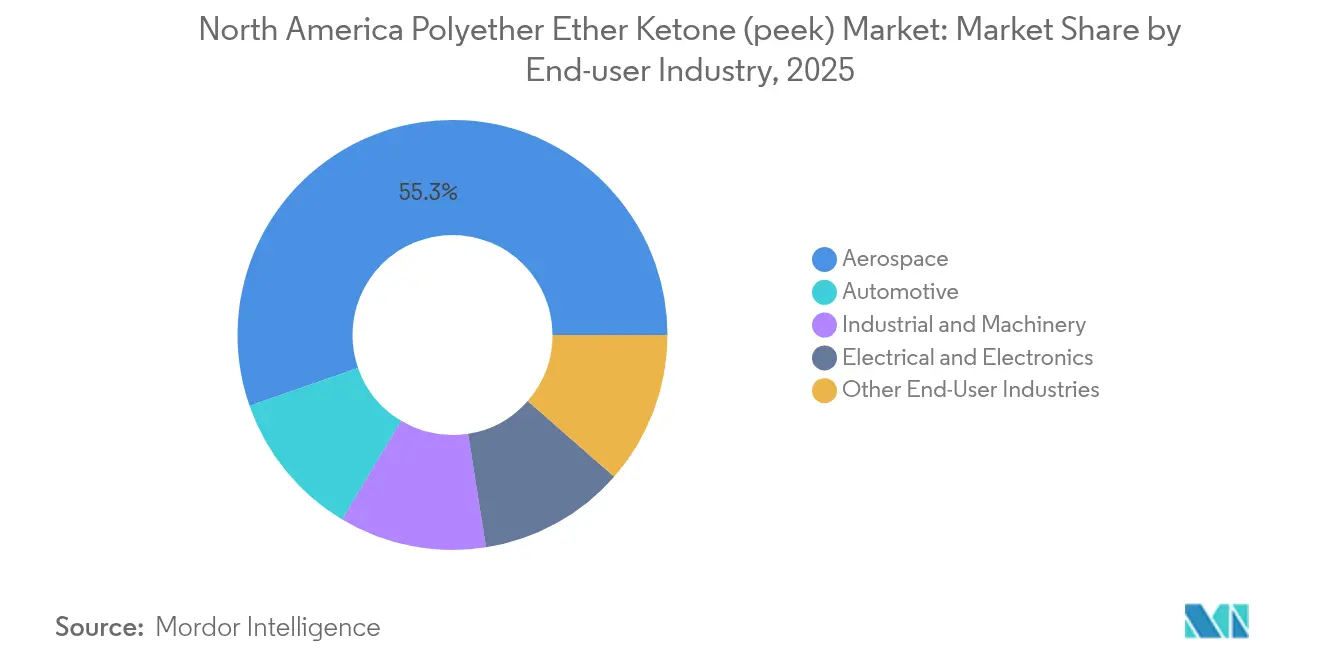

- Par industrie utilisatrice finale, l'aérospatiale a dominé avec 55,34 % de la part du marché du PEEK en 2025, tandis que les « autres industries » devraient se développer à un CAGR de 5,90 % jusqu'en 2031.

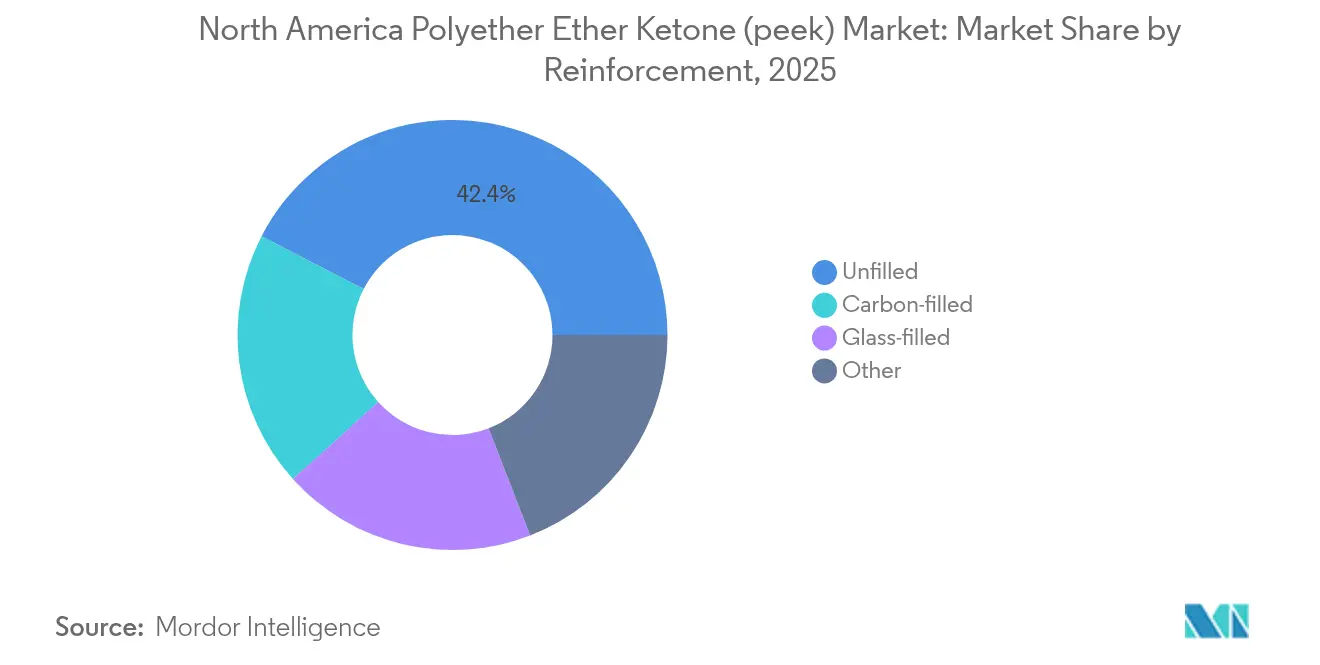

- Par type de renforcement, les grades non chargés représentaient 42,40 % de la taille du marché du PEEK en 2025 ; les variantes chargées de carbone affichent les perspectives de croissance les plus élevées avec un CAGR de 6,33 % jusqu'en 2031.

- Par géographie, les États-Unis contrôlaient 83,55 % de la part du marché du PEEK en 2025, tandis que le Mexique devrait progresser à un CAGR de 7,70 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Polyéther Éther Cétone (PEEK) en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allègement des structures aérospatiales et conformité FST | +1.8% | Centres aérospatiaux des États-Unis | Moyen terme (2-4 ans) |

| Demande en biocompatibilité pour les implants médicaux | +1.2% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Adoption de composants haute température pour les VE | +1.0% | Corridors automobiles des États-Unis et du Mexique | Moyen terme (2-4 ans) |

| Fabrication additive de pièces de rechange à la demande | +0.9% | Adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Relocalisation de la chaîne d'approvisionnement régionale en PEEK sous l'impulsion de l'ACEUM | +0.6% | Région commerciale trilatérale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allègement des Structures Aérospatiales et Conformité FST

Les seuils de flamme, de fumée et de toxicité de l'Administration fédérale de l'aviation (FAA) s'alignent avec les objectifs de réduction de masse, positionnant le PEEK comme substitut des métaux pour les panneaux intérieurs, les composants de systèmes de carburant et les faisceaux de câblage. La densité de 1,3 g/cm³ de la résine permet des économies de masse de 40 % par rapport à l'aluminium sans additifs halogénés, simplifiant les procédures de certification[1]Administration fédérale de l'aviation, « Circulaire consultative 25.853-1B Résistance aux flammes des aménagements intérieurs de cabine », faa.gov . L'impression à la demande de pièces de rechange raccourcit les cycles de maintenance et minimise les charges d'inventaire, et l'adoption de carburants d'aviation durables accroît davantage la demande pour des tubes et des vannes résistants aux produits chimiques. Ces facteurs renforcent collectivement le secteur aérospatial nord-américain en tant que client principal du marché du PEEK.

Demande en Biocompatibilité pour les Implants Médicaux

Un module élastique proche de celui de l'os, une radiotransparence inhérente et la conformité à la cytotoxicité ISO 10993 soutiennent une utilisation croissante du PEEK dans les cages spinales, les plaques crâniennes et les dispositifs de fixation traumatologique. L'autorisation FDA de 2024 pour l'implant crânien fabriqué par fabrication additive de 3D Systems a démontré jusqu'à 85 % d'économies de matériaux par rapport aux ébauches usinées, tout en permettant des géométries spécifiques au patient[2]Agence américaine des produits alimentaires et médicaments (FDA), « Normes de consensus reconnues : ASTM F2820-12(2021)e1 », fda.gov. À mesure que les centres d'impression en milieu hospitalier se multiplient, la demande de matériaux stérilisables et compatibles avec l'IRM augmente, renforçant la croissance à long terme de la consommation sur le marché du PEEK.

Adoption de Composants Haute Température pour les VE

Les groupes motopropulseurs de prochaine génération à 800 V nécessitent une isolation capable d'un service continu au-dessus de 200 °C. Le PEEK offre une résistance diélectrique élevée et une résistance chimique, permettant des sections de paroi plus minces qui réduisent la masse et augmentent l'autonomie de la batterie. Les usines d'assemblage compétitives en coûts du Mexique intègrent des capuchons d'extrémité de stator, des collecteurs de liquide de refroidissement et des connecteurs de charge à base de PEEK, amplifiant la croissance du volume régional dans le cadre des règles d'origine de l'ACEUM.

Fabrication Additive de Pièces de Rechange à la Demande

Les avancées dans les poudres frittées au laser et les filaments FFF haute température réduisent les délais de livraison pour les composants hérités présentant des géométries complexes. Les secteurs aérospatial et des semi-conducteurs signalent des réductions à deux chiffres du coût total de possession lors du passage à l'impression localisée de pièces en PEEK, malgré des prix de résine plus élevés par kilogramme. Des grades récents présentant une résistance aux chocs 25 % plus élevée élargissent l'aptitude aux cas de charge dynamique, accélérant l'adoption dans les opérations de maintenance industrielle.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des matières premières et de la transformation | -1.4% | Au niveau mondial, amplifié en Amérique du Nord | Moyen terme (2-4 ans) |

| Base de transformateurs limitée et complexité des outillages | -0.8% | Amérique du Nord | Long terme (≥ 4 ans) |

| Approvisionnement volatile en précurseur difluoro-benzophénone | -0.6% | Chaîne d'approvisionnement centrée sur la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base de Transformateurs Limitée et Complexité des Outillages

Le moulage par injection et l'extrusion du PEEK nécessitent des alliages à base de nickel, des canaux chauds et des températures de moule supérieures à 180 °C, limitant la participation à une poignée de transformateurs nord-américains expérimentés. Les contraintes de capacité allongent les délais lors des pics de demande, tandis que les certifications de gestion de la qualité dans les secteurs aérospatial et médical érigent des barrières à l'entrée supplémentaires.

Approvisionnement Volatile en Précurseur Difluoro-Benzophénone

Les producteurs chinois dominent la production mondiale de cet intermédiaire de niche, et des arrêts environnementaux sporadiques ont provoqué des fluctuations des prix au comptant de ±30 % depuis 2024. Les transformateurs signent des contrats pluriannuels pour atténuer le risque, mais la volatilité tempère les expansions agressives de capacité et freine le CAGR global du marché du PEEK.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Industrie Utilisatrice Finale : La Domination de l'Aérospatiale Stimule les Applications Premium

L'aérospatiale représentait 55,34 % de la part du marché du PEEK en 2025, soutenue par des obstacles élevés à la conformité réglementaire et par des économies de réduction de masse qui compensent les surcoûts des matériaux. Les constructeurs de cellules d'avions commerciaux spécifient des supports, joints et isolations de câbles en PEEK pour éliminer la corrosion et satisfaire aux seuils de résistance aux flammes. Les dispositifs médicaux, les outillages pétroliers et gaziers, et les systèmes de manutention de plaquettes de semi-conducteurs constituent la catégorie « autres » à la croissance la plus rapide, progressant à un CAGR de 5,90 %. La diversification de la demande aide à protéger le marché du PEEK contre la volatilité des cycles de commande aérospatiale.

L'électrification continue des moteurs, le développement des piles à combustible et les nouvelles architectures de drones prolongent la demande aérospatiale jusqu'en 2031. En parallèle, la hausse des volumes de procédures de fusion spinale et un remboursement plus large des assurances aux États-Unis stimulent la consommation d'implants médicaux. Dans l'ensemble de ces applications, la taille du marché du PEEK s'étend à mesure que la valeur se déplace du moulage à haut débit vers l'usinage de précision à faible volume, renforçant la position du matériau en tant que facilitateur de composants critiques.

Par Renforcement : L'Innovation dans les Grades Chargés de Carbone Accélère la Croissance

Les formulations non chargées ont conservé 42,40 % de la taille du marché du PEEK en 2025, portées par les usages médicaux et des semi-conducteurs où les émissions de particules doivent être minimisées. Les nouvelles conceptions aérospatiales et pour VE exigent toutefois un module et une conductivité plus élevés, portant les grades chargés de carbone à un CAGR de 6,33 % sur la période de prévision. L'orientation optimisée des fibres réalisable par frittage laser permet des supports légers affichant une rigidité 50 % supérieure à masse identique par rapport aux homologues non chargés.

Le PEEK chargé de verre répond aux pièces automobiles sous capot sensibles aux coûts, bien qu'une densité plus élevée modère le potentiel d'économie de masse. Des variantes renforcées aux minéraux propriétaires visent les inserts d'aubes de compresseur et les composants de pompes de fond de puits. Collectivement, ces offres sur mesure illustrent le pivot du marché du PEEK vers le développement de composés spécifiques aux applications, tirant parti de l'enveloppe thermique inhérente du polymère tout en affinant les propriétés mécaniques et électriques.

Analyse Géographique

Les États-Unis ont maintenu 83,55 % de la part régionale du marché du PEEK en 2025, grâce à leur empreinte de production aérospatiale, leur écosystème de dispositifs médicaux aligné sur la FDA et leur base sophistiquée de fabrication sous contrat. La production d'aéronefs civils dans l'État de Washington, en Caroline du Sud et au Texas ancre la demande en résine, tandis que les usines de semi-conducteurs de la Silicon Valley s'approvisionnent en grades ultra-purs pour les mécanismes de transfert de plaquettes de 300 mm. Les opérateurs pétroliers du bassin du Permien déploient des joints en PEEK dans des services à gaz acide, renforçant la diversité de consommation dans l'ensemble des secteurs industriels verticaux.

Le Mexique représente le sous-marché à la croissance la plus rapide, affichant un CAGR de 7,70 % à mesure que l'électrification automobile et l'assemblage aérospatial de rang 2 migrent vers le sud pour tirer parti des avantages de coûts salariaux dans le cadre de l'ACEUM. Les mouleurs locaux de Nuevo León et de Guanajuato installent des presses haute température pour produire des collecteurs de refroidissement de batteries et des boîtiers de connecteurs. Les incitations gouvernementales à la relocalisation de chaînes d'approvisionnement critiques accélèrent davantage le développement des capacités nationales.

La demande canadienne se concentre sur les structures d'aviation commerciale au Québec et sur les implants orthopédiques fabriqués par fabrication additive regroupés autour de Toronto. Les opérateurs énergétiques en Alberta intègrent des rondelles de butée en PEEK dans les unités de valorisation du bitume, tirant parti de la résistance à l'usure et de la compatibilité aux hydrocarbures du polymère. À travers l'Amérique du Nord, les économies logistiques, l'alignement réglementaire et la proximité des clients consolident la position de la région en tant que plus grand consommateur unique au sein du marché mondial du PEEK.

Paysage Concurrentiel

Le marché nord-américain du Polyétheréthercétone (PEEK) est de nature consolidée. Leur intégration en amont dans la production de monomères et leurs vastes portefeuilles de brevets renforcent le pouvoir de fixation des prix. Les compoundeurs nord-américains se concentrent sur des services à valeur ajoutée en aval tels que la création de mélanges-maîtres à fibres de carbone, l'usinage à tolérances serrées et le conditionnement prêt à la stérilisation. Les mouvements stratégiques incluent le lancement par 3D Systems d'une plateforme d'implants crâniens de bout en bout combinant le logiciel de conception VSP, les imprimantes ProX SLS et une poudre à base de VESTAKEEP homologuée. Evonik a introduit un filament renforcé de fibres de carbone permettant la fabrication par filament fondu d'implants porteurs, élargissant la portée applicative aux dispositifs de fixation en médecine du sport.

Leaders de l'Industrie du Polyéther Éther Cétone (PEEK) en Amérique du Nord

Evonik Industries AG

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

RTP Company

Syensqo

Victrex PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Décembre 2024 : Le Journal of Medical and Biological Engineering a publié une validation par éléments finis de disques cervicaux en PEEK à structure en treillis, confirmant une distribution de charge supérieure par rapport aux implants à rotule.

- Octobre 2023 : Evonik Industries, Inc. a lancé un filament en PEEK renforcé de fibres de carbone pour les implants médicaux imprimés en 3D. Ce biomatériau est compatible avec les méthodes d'impression 3D par extrusion courantes telles que la fabrication par filament fondu (FFF).

Périmètre du Rapport sur le Marché du Polyéther Éther Cétone (PEEK) en Amérique du Nord

L'aérospatiale, l'automobile, l'électrique et l'électronique, l'industrie et la machinerie sont couverts en tant que segments par industrie utilisatrice finale. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Aérospatiale |

| Automobile |

| Électrique et Électronique |

| Industrie et Machinerie |

| Autres Industries Utilisatrices Finales |

| Non chargé |

| Chargé de verre |

| Chargé de carbone |

| Autre |

| États-Unis |

| Canada |

| Mexique |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Électrique et Électronique | |

| Industrie et Machinerie | |

| Autres Industries Utilisatrices Finales | |

| Par Renforcement | Non chargé |

| Chargé de verre | |

| Chargé de carbone | |

| Autre | |

| Par Géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Industrie Utilisatrice Finale - L'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et les autres industries sont les industries utilisatrices finales considérées dans le cadre du marché du polyétheréthercétone.

- Résine - Dans le périmètre de l'étude, la résine de polyétheréthercétone vierge sous des formes primaires telles que la poudre, le granulé, etc. est considérée.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail contraignants. Ce polymère est utilisé pour des applications telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être à l'état fondu, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau Composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques présentant des propriétés physiques utiles ont souvent des DP de l'ordre des milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de Verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre noyées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère Renforcé de Fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il est caractérisé par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques, légers, résistants à la chaleur, solides, mis en forme en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou contenant en polyéthylène téréphtalate (PET). |

| Compoundage des Plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes généralement via des doseurs/trémies. |

| Granulés de Plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères établissant des liaisons covalentes stables. |

| Copolymères de Styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères constituée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très diverses et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique Vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, complétées par des contributions d'experts principaux. Ces variables sont ensuite confirmées par modélisation par régression (lorsque cela est nécessaire).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions de marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, toutes les données de marché, variables et conclusions des analystes sont validées par un vaste réseau d'experts en recherche principale issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement