Taille et part du marché du polyéther éther cétone (PEEK) au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

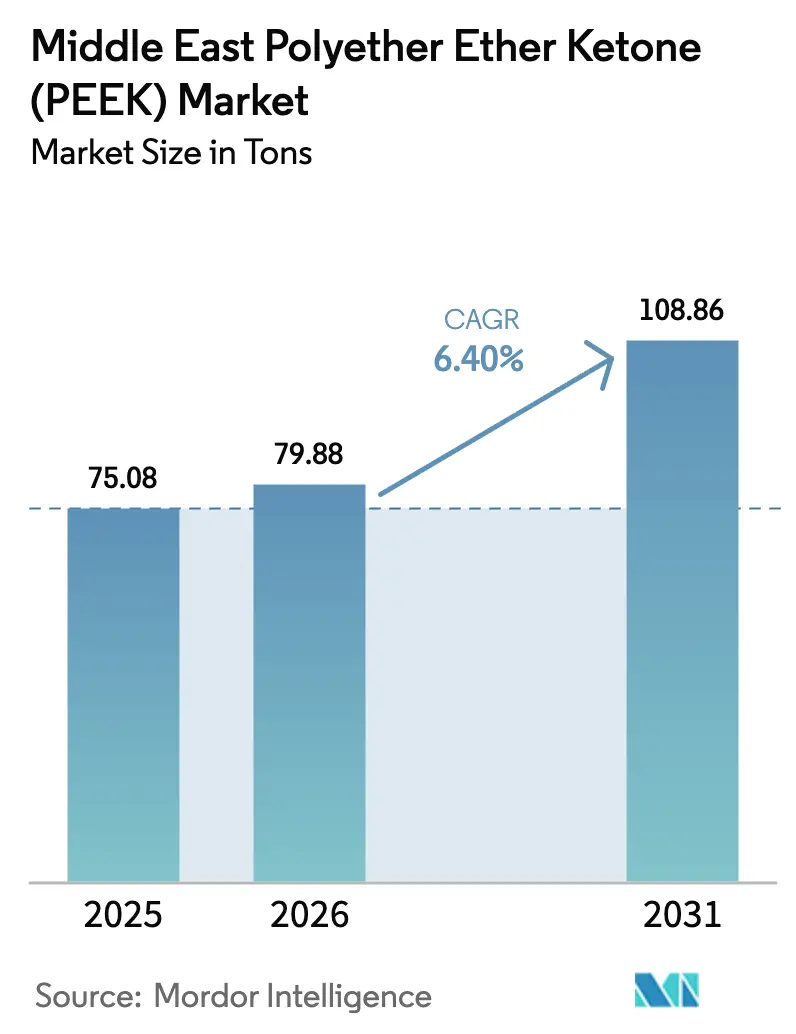

| Taille du marché de l'année de base (2025) | 75.08 tonnes |

| Volume du Marché (2026) | 79.88 tonnes |

| Volume du Marché (2031) | 108.86 tonnes |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéther éther cétone (PEEK) au Moyen-Orient par Mordor Intelligence

La taille du marché du polyéther éther cétone au Moyen-Orient devrait croître de 75,08 tonnes en 2025 à 79,88 tonnes en 2026, et est prévue d'atteindre 108,86 tonnes d'ici 2031 à un CAGR de 6,40% sur la période 2026-2031. Des programmes aérospatiaux robustes, la fabrication de dispositifs médicaux et la modernisation des infrastructures pétrolières et gazières soutiennent la demande, tandis que les agendas nationaux de diversification industrielle en Arabie Saoudite et aux Émirats Arabes Unis (EAU) amplifient la demande de polymères haute performance. Les fournisseurs régionaux commencent également à ajouter des lignes de polymérisation et de compoundage, réduisant les délais de livraison et l'exposition au fret pour les clients qui dépendaient auparavant exclusivement des importations. La poussée concertée des EAU dans la fabrication additive stimule des volumes supplémentaires de grades spéciaux, tandis que les majors pétrochimiques d'Arabie Saoudite exploitent l'intégration des matières premières pour améliorer la compétitivité des coûts. Les ajouts de capacité chinois font baisser les prix des grades standard, mais le traitement local à valeur ajoutée maintient des marges résilientes.

Points clés du rapport

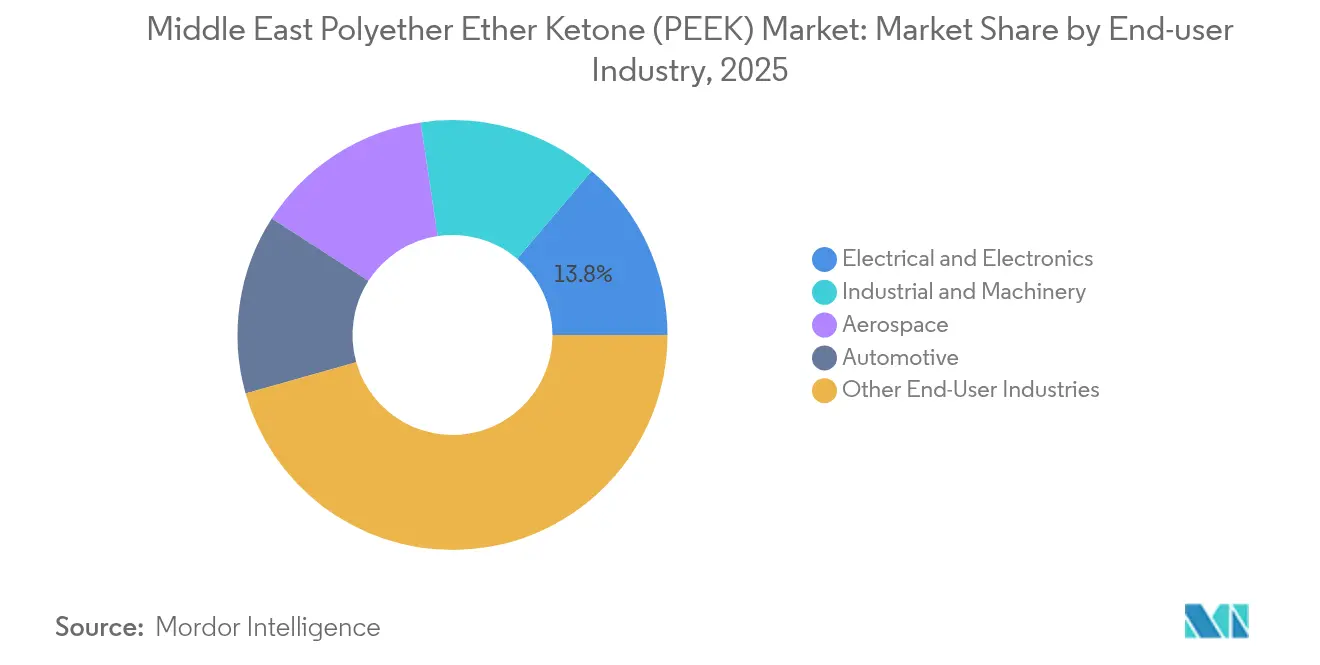

- Par utilisateur final, les autres industries utilisatrices finales ont représenté 45,62% de la part des revenus en 2025, tandis que l'électrique et l'électronique progresse à un CAGR de 7,18% jusqu'en 2031.

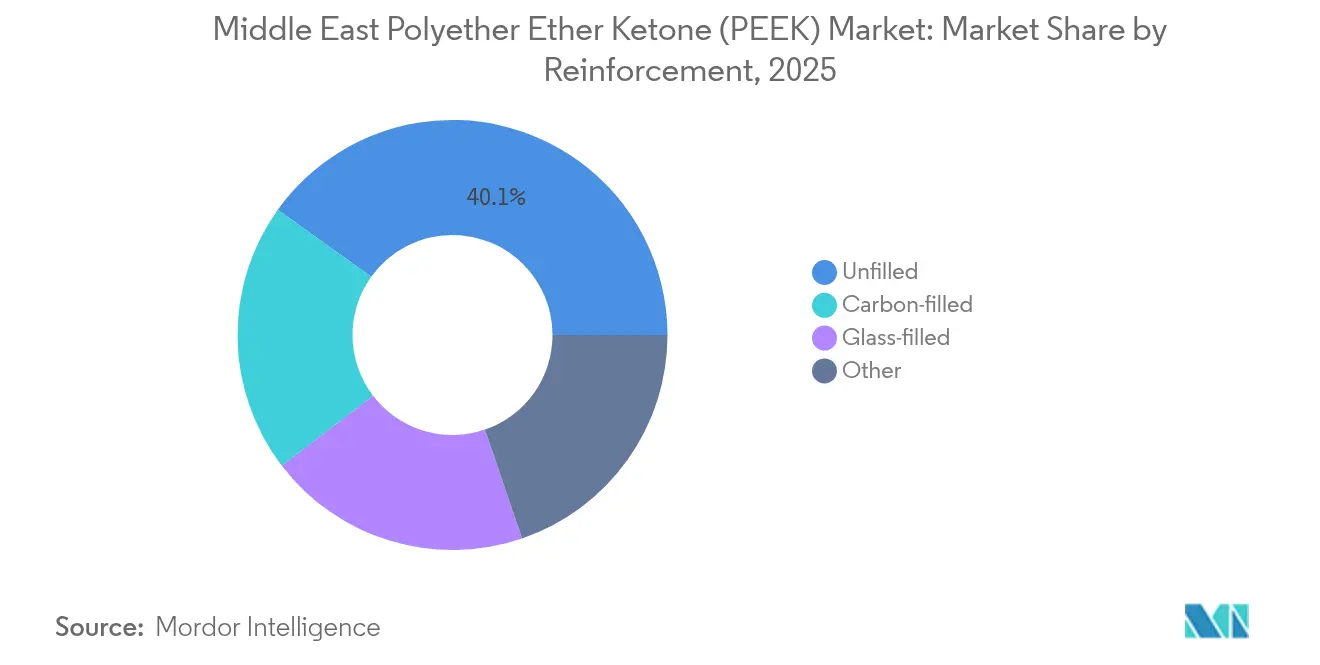

- Par renforcement, les grades non chargés ont capté 40,10% de la taille du marché du polyéther éther cétone au Moyen-Orient en 2025, tandis que les variantes chargées de carbone devraient se développer à un CAGR de 7,21% jusqu'en 2031.

- Par géographie, le reste du Moyen-Orient détenait 46,30% de la part de marché du polyéther éther cétone au Moyen-Orient en 2025 ; les Émirats Arabes Unis devraient afficher le CAGR le plus rapide de 7,22% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polyéther éther cétone (PEEK) au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Allègement aérospatial et pression pour l'efficacité énergétique | +1.8% | Cœur EAU, extension vers l'Arabie Saoudite | Moyen terme (2-4 ans) |

| Adoption rapide du PEEK dans les implants rachidiens et orthopédiques | +1.2% | Pays du CCG, avec les EAU en tête | Long terme (≥ 4 ans) |

| Demande du secteur pétrolier et gazier pour des pièces à haute température et résistantes aux produits chimiques | +1.5% | Arabie Saoudite dominante | Court terme (≤ 2 ans) |

| Programmes de fabrication additive du CCG pour les polymères spéciaux | +0.9% | EAU et Arabie Saoudite en point de mire | Moyen terme (2-4 ans) |

| Subventions saoudiennes en recherche et développement pour les start-ups de polymères haute performance | +0.7% | National Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allègement aérospatial et pression pour l'efficacité énergétique

Le cluster aérospatial de Dubaï a attiré des fournisseurs de rang 1 qui usinent et impriment désormais des pièces intérieures et structurales d'aéronefs en polyéther éther cétone (PEEK), réduisant les délais de livraison pour les transporteurs dont le hub est dans la région. La disponibilité locale de grades renforcés de fibres de carbone ignifuges permet des composants de cabine conformes à la norme FAR 25.853 sans post-traitements, réduisant ainsi les coûts d'assemblage. Des partenariats tels que le partenariat Roboze-SLB à Dammam livrent de la poudre et du filament en quelques jours plutôt qu'en semaines, atténuant le risque de chaîne d'approvisionnement pour les ateliers de maintenance, réparation et révision (MRO)[1]Roboze, "Roboze et SLB s'associent pour la fabrication locale de PEEK en Arabie Saoudite," roboze.com. Ces gains d'efficacité s'articulent avec la feuille de route d'expansion de flotte d'Emirates Airlines, amplifiant la demande de thermoplastiques avancés. Alors qu'Airbus et Boeing augmentent la production de l'A321neo et du 787, les accords de compensation régionaux devraient orienter des lots de travaux supplémentaires vers les zones de fabrication du Golfe, assurant une visibilité à moyen terme de la demande.

Adoption rapide du polyéther éther cétone (PEEK) dans les implants rachidiens et orthopédiques

Les dépenses de santé du CCG dépassent désormais 100 milliards USD annuellement, et les régulateurs ont accéléré les voies d'approbation pour les implants de classe III produits dans des usines de zone franche répondant au règlement du système qualité de la Food and Drug Administration (FDA) des États-Unis. Les cages intersomatiques en polyéther éther cétone (PEEK) personnalisées produites par fabrication par filament fondu présentent un module osseux (3-5 GPa) et une radiotransparence qui simplifie l'imagerie post-opératoire. Les fabricants sous contrat locaux signalent des carnets de commandes dominés par des produits pour la colonne vertébrale dégénérative et cranio-maxillo-faciale, réduisant la dépendance des hôpitaux aux implants importés par avion. Les appels d'offres gouvernementaux stipulent de plus en plus les dispositifs produits localement, élargissant le volume adressable. À long terme, des consortiums académiques-industriels prévoient d'intégrer des nano-charges antimicrobiennes pour améliorer la résistance aux infections, consolidant l'empreinte du matériau dans les modèles de soins basés sur la valeur.

Programmes de fabrication additive du CCG pour les polymères spéciaux

Le mandat de Dubaï selon lequel 25% des nouveaux composants de construction doivent être imprimés en 3D d'ici 2030 a stimulé les investissements dans des systèmes de fabrication par filament fondu à haute température capables de maintenir des environnements de chambre à 400 °C. Des recherches à l'Université Khalifa ont optimisé les paramètres d'extrusion du polyéther éther cétone (PEEK), atteignant une résolution de 0,8 mm tout en réduisant la porosité de 30%, une étape clé qui a ouvert de nouvelles applications d'outillage. Les économies d'énergie grâce au frittage par micro-ondes — en baisse de 25% par tonne — améliorent le profil de coût pour les pièces à volume faible à moyen. Les projets pilotes comprennent l'impression sur site d'impulseurs pour centrales de dessalement et de gabarits JIG pour composites aérospatiaux, élargissant la base de clients au-delà du prototypage vers la production fonctionnelle.

Subventions saoudiennes en recherche et développement pour les start-ups de polymères haute performance

Un fonds Aramco-KAUST de 100 millions USD ancre des centres d'innovation en polymères qui explorent des voies catalytiques pour internaliser les intermédiaires monomères, pouvant potentiellement réduire de 8 à 10% le coût de la résine de polyéther éther cétone (PEEK)[2]Cité du Roi Abdulaziz pour la Science et la Technologie, "Programme de recherche sur les matériaux avancés," kacst.edu.sa. Le nouveau laboratoire de SABIC à Riyad cible des recettes de copolymères améliorant la résistance aux chocs sans compromettre la cristallinité, visant des opportunités dans les dispositifs médicaux. Le Programme d'incitations aux normes de 2,66 milliards USD de l'Organisation saoudienne des normes, de la métrologie et de la qualité rembourse jusqu'à 50% des achats d'équipements à l'échelle pilote, réduisant les obstacles au capital pour les entreprises dérivées. Ces subventions approfondissent le vivier de talents local et créent un pipeline de propriété intellectuelle susceptible de supplanter les importations à long terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la résine par rapport aux plastiques techniques concurrents | –1.4% | À l'échelle régionale | Court terme (≤ 2 ans) |

| Complexité de traitement (fusion à 340 °C ou plus, outillage spécialisé) | –0.8% | Centres de fabrication des EAU et d'Arabie Saoudite | Moyen terme (2-4 ans) |

| Concurrence du PI, du PEI et du PPS dans les utilisations à températures modérées | –0.6% | CCG, notamment les projets de diversification | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de traitement (fusion à 340 °C ou plus, outillage spécialisé)

Le moulage par injection du polyéther éther cétone (PEEK) exige des températures de cylindre supérieures à 340 °C, des températures de moule allant jusqu'à 190 °C, et un contrôle du temps de séjour pour éviter la dégradation. Les dépenses d'investissement pour de telles presses et systèmes à canaux chauds peuvent dépasser 600 000 USD par ligne, décourageant les nouveaux entrants. La sensibilité à l'humidité nécessite un séchage par dessiccant à 150 °C pendant 3 heures avant le moulage, allongeant les cycles de production. Les pénuries de compétences en contrôle de la cristallinité et en recuit post-traitement limitent davantage l'approvisionnement localisé.

Concurrence du PI, du PEI et du PPS dans les utilisations à températures modérées

Dans les applications en dessous de 220 °C, les concepteurs optent souvent pour le polyimide (PI), le polyétherimide (PEI) ou le polysulfure de phénylène (PPS) à un coût de pièce inférieur de 30 à 60%. Les fournisseurs automobiles de rang 2 en Turquie hésitent ainsi à qualifier le polyéther éther cétone (PEEK) pour les clips ou boîtiers sous capot où les températures maximales dépassent rarement 200 °C. À moins que les producteurs de polyéther éther cétone (PEEK) ne débloquent des gains tangibles en poids ou en durabilité, le risque de substitution persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie utilisatrice finale : diversification au-delà des applications traditionnelles

Les autres industries utilisatrices finales détenaient 45,62% du marché total et devraient progresser légèrement à mesure que les projets d'infrastructure spécifient des polymères résistants à la corrosion pour les pompes, les vannes et les gabarits de fabrication de semi-conducteurs. La demande de l'électrique et de l'électronique, bien que plus faible, est en voie d'atteindre un CAGR de 7,18%, portée par les projets de fonderies de tranches aux EAU et les constructions de centres de données hyperscale qui nécessitent des plastiques à faible émission de fumée et haute résistance thermique pour les manutentionnaires de puces et les connecteurs de serveurs. Les programmes aérospatiaux continuent de drainer des volumes pour les supports et conduits, car la substitution des métaux offre 50 à 60% d'économies de poids. Le déploiement automobile est en retard en raison de chaînes d'approvisionnement bien établies, mais les fabricants de SUV de luxe dans la région ont lancé des essais pilotes pour des composants de système de carburant en polyéther éther cétone (PEEK) résistant aux mélanges d'éthanol à 10%.

Les acheteurs industriels tiennent de plus en plus compte du coût du cycle de vie plutôt que du prix initial, valorisant l'inertie chimique et la stabilité dimensionnelle du polyéther éther cétone (PEEK). Les complexes pétrochimiques du Koweït ont remplacé les bagues de compresseur par des grades non chargés, augmentant le temps moyen entre les pannes de six à 18 mois. Les salles blanches de semi-conducteurs adoptent des préhenseurs de tranches en polyéther éther cétone (PEEK) pour réduire la contamination ionique. La conformité aux normes ISO 23153 et USP Classe VI élargit l'espace accessible des dispositifs médicaux, et des accords de volume avec des compoundeurs locaux sont en cours de négociation pour sécuriser l'approvisionnement en outils chirurgicaux stérilisables. Collectivement, ces développements rééquilibrent le marché du polyéther éther cétone au Moyen-Orient vers des secteurs technologiques à haute valeur ajoutée.

Par renforcement : les variantes chargées de carbone stimulent l'amélioration des performances

Les grades non chargés ont maintenu une part de 40,10% en 2025, soutenus par les applications biocompatibles et nécessitant une pureté élevée. Le polyéther éther cétone (PEEK) chargé de carbone est le sous-segment le plus dynamique et est en passe d'enregistrer un CAGR de 7,21% jusqu'en 2031 grâce aux intérieurs aérospatiaux et aux panneaux structurels qui bénéficient d'une augmentation du module de 3 à 5 fois par rapport au polymère pur. Les grades à fibres de verre restent un pilier pour les joints de compresseur et les paliers de machines-outils, mais subissent une cannibalisation progressive là où les formulations au carbone offrent une durée de vie plus longue.

Des scientifiques des matériaux à l'Institut d'innovation technologique d'Abou Dhabi ont affiné l'orientation des fibres lors de l'extrusion pour augmenter la résistance à la traction, tandis que les stratifiés à fibres continues sont désormais qualifiés pour les assemblages de planchers de cabines après les tests d'inflammabilité, de fumée et de toxicité. L'expansion des lignes d'enroulement filamentaire dans les cités industrielles saoudiennes signale un pivot vers les canalisations composites pour le service en gaz acide. Les renforcements spéciaux, tels que les mélanges chargés de PTFE réduisant le coefficient de frottement, gagnent du terrain pour les joints dynamiques dans les centrales de dessalement régionales. L'évolution du mix de renforcement souligne comment le marché du polyéther éther cétone au Moyen-Orient valorise de plus en plus les performances techniques par rapport à la simple substitution de produits de base.

Analyse géographique

Le reste du Moyen-Orient (hors Arabie Saoudite et EAU) détient 46,30% de la part de marché, ancré par les modules de traitement du gaz du Qatar et les modernisations de raffineries d'Oman qui consomment du polyéther éther cétone (PEEK) pour les sièges de vannes, les aubes de compresseur et les joints résistants aux produits chimiques. Les contrats transfrontaliers d'ingénierie, d'approvisionnement et de construction (EPC) regroupent des composants en polyéther éther cétone (PEEK) approvisionnés dans les zones franches des EAU, démontrant une intégration intra-régionale. Le complexe pétrochimique intégré du Koweït approvisionne des barres pour les bagues d'usure des pompes, soutenant la demande de base, tandis que la fonderie d'aluminium de Bahreïn intègre l'isolation en polyéther éther cétone (PEEK) dans les capteurs de ligne de cuve pour améliorer le temps de fonctionnement.

Les EAU sont la géographie à la croissance la plus rapide avec un CAGR de 7,22% et sont au cœur des avancées en fabrication additive. L'écosystème aérospatial de Dubai South accueille des bureaux de services qui impriment des supports certifiés vol en 48 heures après la publication des fichiers CAO, réduisant les coûts d'immobilisation des aéronefs au sol. Les fonds souverains d'Abou Dhabi soutiennent des fonderies de semi-conducteurs et des gigafactories de batteries qui spécifient le polyéther éther cétone (PEEK) pour les outillages de procédés chimiques. La stratégie industrielle « Opération 300 milliards » du pays réserve des prêts à taux zéro pour les transformateurs de polymères haute température, catalysant des investissements en aval.

L'Arabie Saoudite se positionne comme un nœud d'innovation, tirant parti de Vision 2030 et de son programme d'incitations aux normes de 2,66 milliards USD pour incuber la propriété intellectuelle locale en matière de polymères. La coentreprise Novel Non-metallics entre Saudi Aramco et Baker Hughes a ouvert une usine de canalisations composites intégrant des revêtements intérieurs en polyéther éther cétone (PEEK) renforcé de fibres de carbone pour le service en fond de puits. Le code de construction de NEOM inclut des polymères haute performance pour les conduits utilitaires, assurant une demande de matériaux à long cycle. À terme, la synthèse localisée vise à réduire la dépendance aux importations et à ancrer le marché du polyéther éther cétone au Moyen-Orient au sein des chaînes de valeur nationales.

Paysage concurrentiel

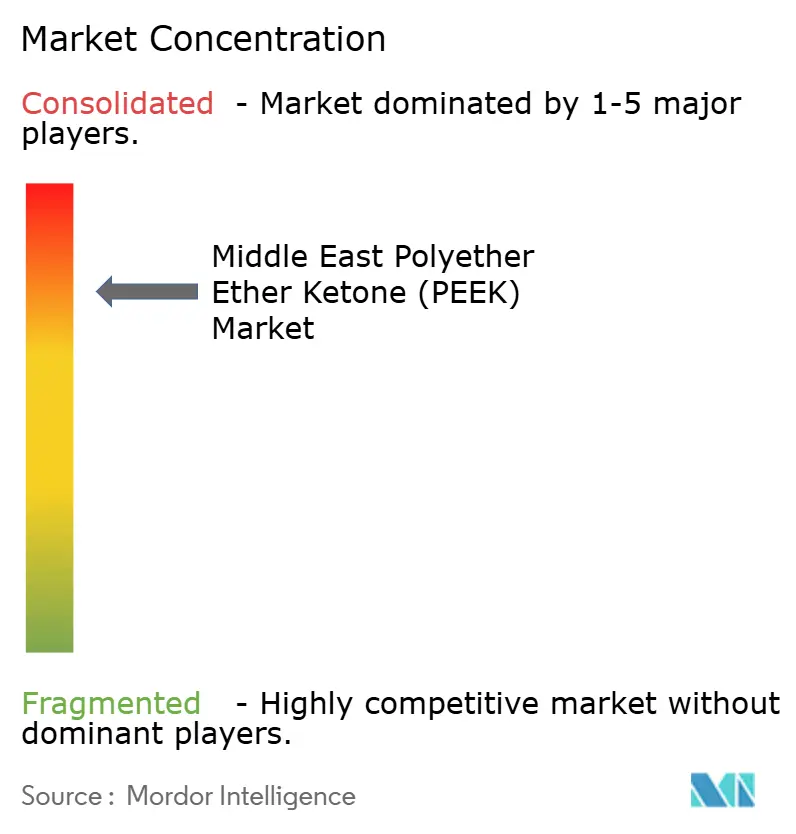

Le marché est de nature consolidée. Des acteurs mondiaux établis tels qu'Evonik, Solvay et Victrex conservent le savoir-faire en matière de synthèse de monomères et de production ultra-propre, leur conférant un avantage en sciences des matériaux. Leurs ventes au Moyen-Orient ont progressé grâce aux contrats aérospatiaux et médicaux, mais font face à des tensions sur les prix de la part d'entrants chinois qui ont expédié un record de 8 500 tonnes dans le monde en 2025. Les géants pétrochimiques régionaux, menés par SABIC, explorent l'intégration en amont vers le diphényl éther pour réduire le coût de la résine et capter des marges. Des collaborations stratégiques façonnent les contours concurrentiels. L'installation saoudienne de Roboze et SLB produit du filament et de la poudre destinés aux clients locaux de l'aérospatiale et du secteur pétrolier, réduisant considérablement les coûts de fret et les droits de douane à l'importation.

Leaders de l'industrie du polyéther éther cétone (PEEK) au Moyen-Orient

Evonik Industries AG

Pan Jin Zhongrun High-Performance Polymer Co. Ltd.

SABIC

Syensqo

Victrex plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Roboze s'est associé à SLB pour établir la première usine de fabrication de polyéther éther cétone (PEEK) en Arabie Saoudite, approvisionnant les clients des secteurs aérospatial et pétrolier.

- Mars 2024 : l'Université Khalifa a démontré l'impression de filament de polyéther éther cétone (PEEK) à résolution sub-millimétrique pour l'outillage industriel.

Périmètre du rapport sur le marché du polyéther éther cétone (PEEK) au Moyen-Orient

L'aérospatiale, l'automobile, l'électrique et l'électronique, l'industrie et la machinerie sont couverts en tant que segments par industrie utilisatrice finale. L'Arabie Saoudite et les Émirats Arabes Unis sont couverts en tant que segments par pays.| Aérospatiale |

| Automobile |

| Électrique et électronique |

| Industrie et machinerie |

| Autres industries utilisatrices finales |

| Non chargé |

| Chargé de verre |

| Chargé de carbone |

| Autre |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Reste du Moyen-Orient |

| Par industrie utilisatrice finale | Aérospatiale |

| Automobile | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Autres industries utilisatrices finales | |

| Par renforcement | Non chargé |

| Chargé de verre | |

| Chargé de carbone | |

| Autre | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient |

Définition du marché

- Industrie utilisatrice finale - L'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et les autres sont les industries utilisatrices finales considérées dans le cadre du marché du polyéther éther cétone.

- Résine - Dans le cadre de l'étude, la résine de polyéther éther cétone vierge sous formes primaires telles que la poudre, les granulés, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail exigeants. Ce polymère est utilisé dans des applications telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en la solidifiant et en la retirant de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux constituants ou plus. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques ayant des propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre intégrées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et décollé, généralement avec une surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une résistance élevée aux solvants, aux acides et aux bases. Ces matériaux sont solides mais faciles à usiner. Parmi les fluoropolymères les plus répandus, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau collées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et en monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un récipient en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en incorporant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, traitée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un groupe de variables et facteurs pertinents sur la base de la recherche documentaire et de la revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par la modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement