Taille et part du marché du polyéther éther cétone (PEEK)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

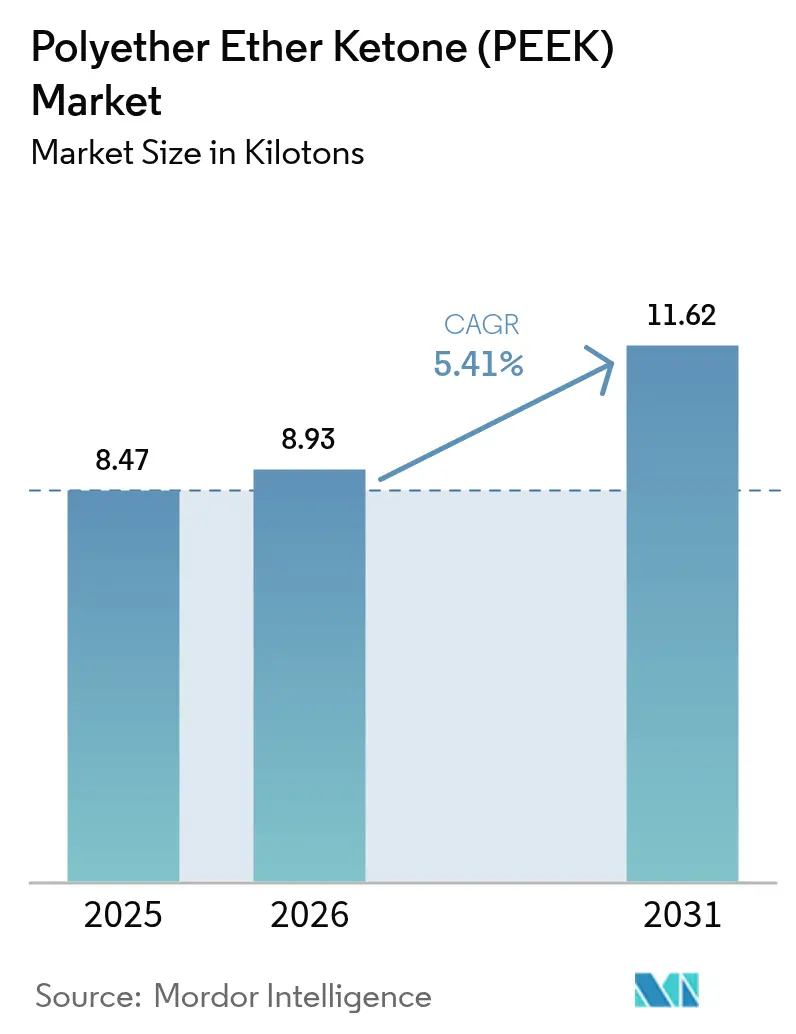

| Volume du Marché (2026) | 8.93 kilotonnes |

| Volume du Marché (2031) | 11.62 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéther éther cétone (PEEK) par Mordor Intelligence

La taille du marché du polyéther éther cétone devrait progresser de 8,47 kilotonnes en 2025 à 8,93 kilotonnes en 2026 et est prévue d'atteindre 11,62 kilotonnes d'ici 2031, à un CAGR de 5,41 % sur la période 2026-2031. La forte demande de polymères légers et résistants à la chaleur dans les secteurs aérospatial et des véhicules électriques, la maturation rapide des technologies de fabrication additive, ainsi que le soutien réglementaire aux implants biocompatibles maintiennent l'élan de croissance. Les producteurs développent leurs capacités en Asie pour tirer parti des avantages de proximité, tandis que les utilisateurs finaux en Europe et en Amérique du Nord spécifient de plus en plus des grades chargés en carbone combinant rigidité et résistance aux flammes. La sécurité d'approvisionnement en précurseur 4,4'-DFBP demeure un facteur clé favorisant les acteurs verticalement intégrés, qui peuvent amortir la volatilité. L'intensité concurrentielle se concentre sur le savoir-faire en matière de transformation plutôt que sur le prix, les clients exigeant des pièces sans défaut avec des tolérances strictes. Au cours des cinq prochaines années, une utilisation plus large du PEEK dans l'infrastructure hydrogène et la robotique humanoïde est susceptible d'ouvrir de nouvelles niches à haute marge où les gains de performance priment sur les préoccupations de coût.

Principaux enseignements du rapport

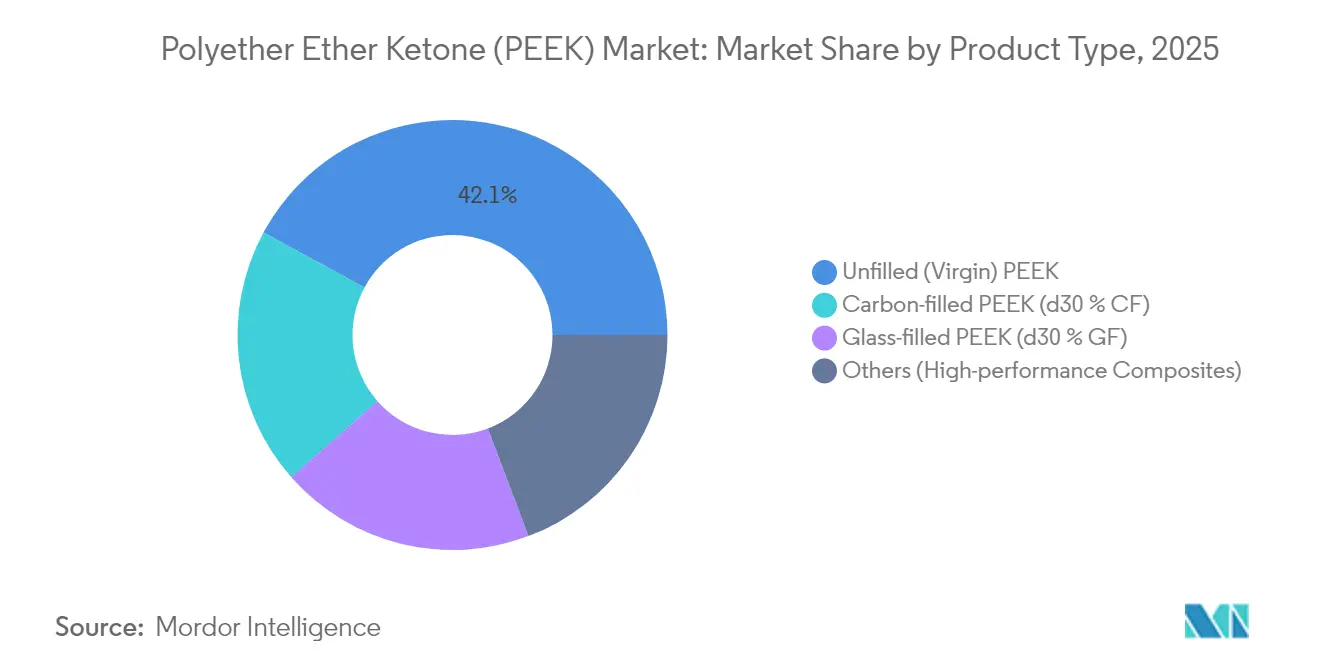

- Par type de produit, les grades non chargés ont représenté 42,10 % de la part de marché du PEEK en 2025, tandis que les variantes chargées en carbone devraient progresser à un CAGR de 5,95 % jusqu'en 2031.

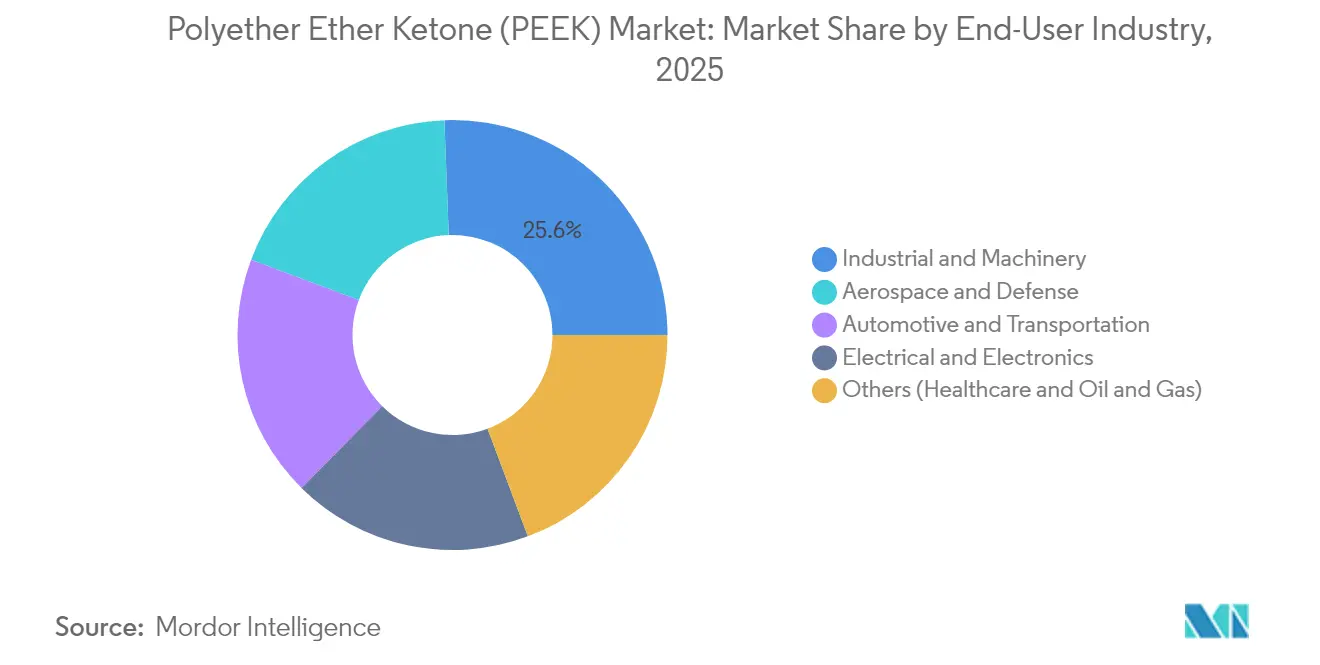

- Par secteur d'utilisation finale, le secteur industrie et machinerie a représenté 25,60 % de la taille du marché du PEEK en 2025 ; le secteur aérospatiale et défense progresse à un CAGR de 5,70 % jusqu'en 2031.

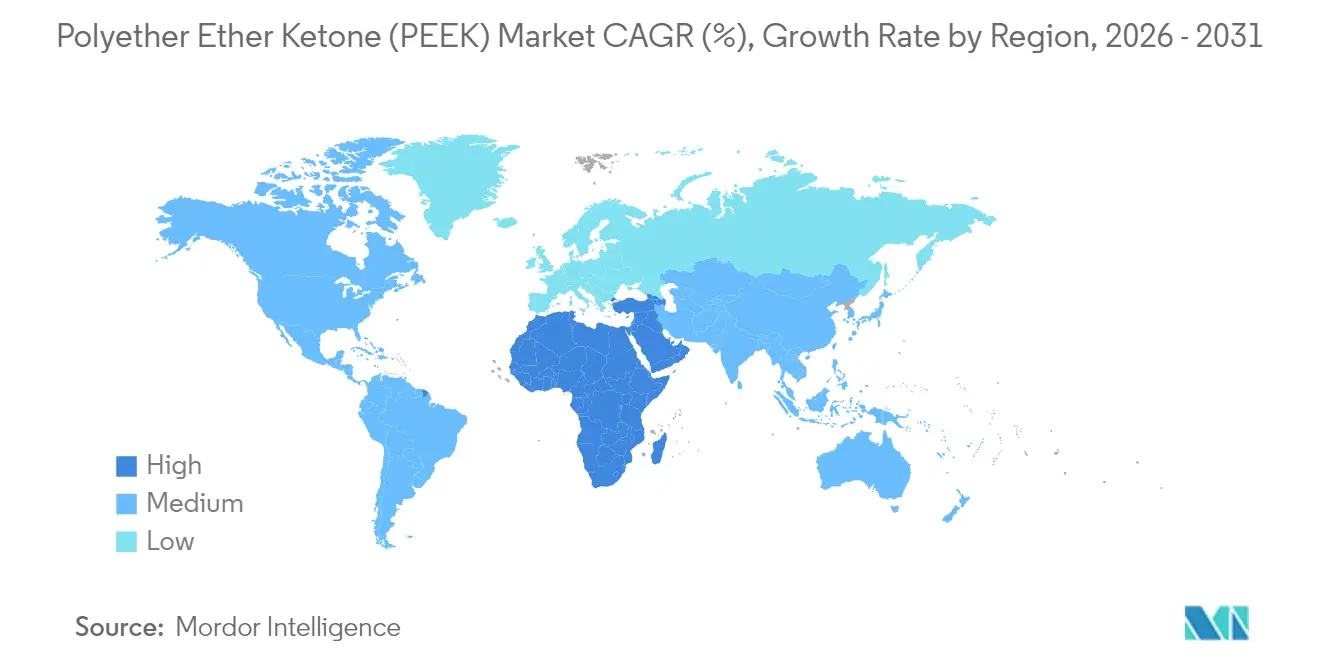

- Par géographie, la région Asie-Pacifique était en tête avec une part de revenus de 41,20 % en 2025, tandis que la région Moyen-Orient-Afrique devrait croître à un CAGR de 6,05 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polyéther éther cétone (PEEK)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression vers l'allégement dans l'aérospatiale et l'automobile | +1.80% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans les implants et dispositifs médicaux | +1.20% | Amérique du Nord, Union européenne | Long terme (≥ 4 ans) |

| Essor de la demande de grades pour la fabrication additive | +0.90% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences liées à la production en masse de robots humanoïdes | +0.70% | Centres de fabrication en Asie-Pacifique, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Les composants pétroliers et gaziers en service hydrogène nécessitent du CF-PEEK | +0.60% | Moyen-Orient, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression vers l'allégement dans l'aérospatiale et l'automobile

Les fabricants d'aéronefs valident les supports, colliers et guides de câbles en PEEK pour réduire le poids des composants jusqu'à 30 % sans compromettre la résistance mécanique, contribuant ainsi à atteindre les objectifs de réduction de la consommation de carburant[1]« PEEK pour les applications intérieures d'aéronefs », Boeing, boeing.com. Les programmes de véhicules électriques utilisent des polymères pour les boîtiers de batteries, l'isolation des moteurs et les collecteurs de refroidissement, où l'exposition simultanée à la chaleur, aux vibrations et aux produits chimiques rend les métaux ou les plastiques de commodité inadaptés. Les ingénieurs de conception apprécient les propriétés de faible émission de fumée et d'extinction de la flamme du matériau, qui aident les plateformes à satisfaire aux réglementations de sécurité strictes. Les engagements croissants en faveur de la neutralité carbone d'ici 2050 ancrent la demande structurelle, car la réduction du poids demeure l'un des rares leviers permettant de réaliser des économies de carbone mesurables tout au long du cycle de vie des véhicules. Des chaînes d'approvisionnement matures en Europe et en Amérique du Nord accélèrent les cycles de qualification, renforçant l'utilisation du PEEK dans l'électronique de châssis et les systèmes d'étanchéité des groupes motopropulseurs.

Utilisation croissante dans les implants et dispositifs médicaux

La radiotransparence du PEEK permet aux chirurgiens de surveiller la croissance osseuse et le positionnement des implants par rayons X ou IRM, incitant les fabricants de dispositifs orthopédiques à remplacer les cages en titane traditionnelles par des alternatives polymères. Les récentes directives réglementaires américaines ont raccourci les délais d'approbation des systèmes de fusion vertébrale utilisant des composites PEEK, suscitant de nouveaux investissements dans des centres d'usinage de précision et des lignes de moulage en salle blanche. La demande bénéficie également d'une vague démographique : les interventions mondiales sur la hanche et la colonne vertébrale augmentent régulièrement à mesure que les populations vieillissent et restent actives. Les hôpitaux recherchent des implants qui restent inertes à l'intérieur du corps tout en résistant à des cycles répétés de stérilisation, et le PEEK répond à ces deux exigences. Les applications dentaires et cardiovasculaires représentent une frontière émergente, les concepteurs de dispositifs exploitant les propriétés d'amortissement des vibrations et de résistance à la fatigue du matériau pour des performances à long terme in vivo. L'effet cumulatif est d'élargir le volume adressable tout en rehaussant les prix de vente moyens.

Essor de la demande de grades pour la fabrication additive

Les systèmes de fusion filament haute température et de fusion sur lit de poudre traitent désormais le PEEK pour produire des pièces prêtes à l'emploi en aérospatiale avec des réseaux complexes, réduisant considérablement le délai de mise sur le marché pour les équipements aérospatiaux à faible volume. La fabrication à la demande atténue le risque de perturbations d'approvisionnement et réduit les déchets, puisque les concepteurs n'impriment que ce qui est nécessaire. Les fournisseurs de matériaux adaptent la rhéologie des filaments et la morphologie des poudres pour améliorer l'adhérence entre les couches, minimisant ainsi la porosité qui limitait auparavant les performances mécaniques. Des start-ups automobiles utilisent l'impression 3D pour localiser la production de plaques de refroidissement de batteries et de supports de capteurs, contournant ainsi les outillages coûteux qui freinent les modifications rapides de conception. Les bureaux de services en région Asie-Pacifique déploient des grappes d'imprimantes pour servir les fabricants de dispositifs médicaux qui nécessitent des implants personnalisés, soulignant comment les procédés additifs démocratisent l'accès aux polymères haute performance. Des courbes d'apprentissage courtes et la baisse des coûts des équipements soutiennent une croissance à deux chiffres pour les composés PEEK imprimables.

Exigences liées à la production en masse de robots humanoïdes

Les programmes de robotique passant du prototype au déploiement en atelier utilisent des engrenages, boîtiers d'articulations et guides de câbles en PEEK pour réduire le poids et atténuer les charges de couple moteur[2]« Transcription de l'AI Day 2024 », Tesla, tesla.com . L'endurance à la fatigue du polymère prolonge les intervalles d'entretien, un avantage décisif pour les robots conçus pour fonctionner en continu. Les fournisseurs co-développent des variantes moulées par injection et chargées en carbone qui offrent de la rigidité sans ajouter de masse, garantissant un contrôle de mouvement précis dans les membres multi-axes. À mesure que les usines automatisent les tâches répétitives, chaque humanoïde intègre des dizaines de sous-ensembles en PEEK, multipliant les volumes de matériaux. Les incitations gouvernementales en faveur de la fabrication intelligente à travers l'Asie accélèrent cette tendance, tandis que les fabricants d'équipements d'origine nord-américains s'appuient sur des partenaires de moulage locaux pour assurer une réponse rapide et la protection de la propriété intellectuelle. L'interaction entre coût, durabilité et liberté de conception positionne le PEEK comme matériau de base pour l'automatisation de prochaine génération.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la résine et de la transformation | -1.40% | Mondial | Court terme (≤ 2 ans) |

| Menace de substitution par le PPS / PEI | -0.80% | Marchés sensibles aux coûts dans le monde entier | Moyen terme (2-4 ans) |

| Goulot d'étranglement en matière première pour la charge d'alimentation 4,4′-DFBP | -0.60% | Mondial, plus aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la résine et de la transformation

La rareté des matières premières pour les intermédiaires clés, conjuguée à des étapes de polymérisation à forte intensité énergétique, maintient le prix de base du PEEK bien au-dessus de 50 USD par kg, limitant ainsi son utilisation dans les produits de grande consommation. Les équipements spécialisés d'extrusion et de moulage avec des températures de canon supérieures à 380 °C obligent les opérateurs à investir dans des résistances en nichrome, des conceptions de vis étanches et des améliorations de la ventilation. Pour les petits fabricants, la barrière capitalistique est significative, ralentissant l'expansion géographique vers les économies émergentes. Les fluctuations des prix du gaz naturel ajoutent une incertitude supplémentaire car les services collectifs représentent une part matérielle du coût de transformation. L'intégration verticale amortit partiellement les producteurs intégrés, mais les OEM en aval font toujours face à des prix de pièces élevés qui contraignent les budgets des programmes sensibles aux coûts. En conséquence, les concepteurs limitent le polymère aux applications où son ensemble de propriétés complet est indispensable.

Menace de substitution par le PPS / PEI

Le polysulfure de phénylène et le polyétherimide se sont considérablement améliorés, réduisant l'écart en termes de température d'utilisation continue et de résistance chimique pour de nombreuses utilisations automobiles sous capot. Les fournisseurs de rang 1 comparent activement le PEEK à ces options moins coûteuses lors de chaque actualisation de plateforme. Les assembleurs électroniques adoptent le PEI pour les boîtiers de connecteurs qui ne sont plus soumis à la chaleur extrême observée dans les vagues de soudure traditionnelles, tandis que les clients industriels envisagent le PPS pour les boîtiers de pompes exposés à des solvants légers. Les fabricants de résines renforcent la concurrence en proposant des grades chargés en verre ou en minéraux qui approchent la rigidité du PEEK. Bien que le polymère haut de gamme conserve un avantage décisif en termes de résistance combinée à la fatigue, à la température et aux rayonnements, les évaluations continues de substitution réduisent le potentiel de croissance dans les applications limites. Il en résulte un besoin constant pour les fournisseurs de PEEK de sensibiliser les ingénieurs et de démontrer les économies totales au niveau du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes chargées en carbone gagnent du terrain

La résine non chargée reste le produit de référence, soutenue par une part de marché PEEK de 42,10 % pour des applications telles que les articles semi-conducteurs de haute pureté et les joints de traitement chimique. Les grades chargés en verre offrent une option intermédiaire aux concepteurs qui ont besoin de stabilité dimensionnelle à un prix légèrement supérieur. Des teneurs en fibres de carbone supérieures à 30 % permettent d'atteindre un module supérieur à 18 GPa, un seuil critique pour les composants de structure soumis à des charges cycliques dans les aéronefs de prochaine génération. Cependant, la ségrégation des fibres lors du moulage présente des risques de qualité qui obligent les producteurs à affiner la géométrie des vis et le temps de séjour. Les avancées dans les techniques de fusion sur lit de poudre permettent une dispersion du renfort quasi isotrope, élargissant l'attrait du PEEK chargé en carbone pour les pièces complexes. Associé à des introductions de niche, telles que des variantes électriquement conductrices pour le blindage CEM, le segment continuera à établir le rythme de l'innovation tout au long de la décennie. Les formulations chargées en carbone représentaient 19,40 % de la taille du marché PEEK en 2025 et devraient progresser à un CAGR de 5,95 %, le plus rapide de toutes les catégories de produits. Cette progression est portée par les utilisateurs de l'aérospatiale et du pétrole et gaz qui privilégient un rapport résistance/poids supérieur à celui de l'aluminium.

Les développements en matière de transformation renforcent ces tendances. La co-extrusion de fibres continues intègre désormais des fils de carbone dans des rubans de PEEK, créant des bandes hybrides pour le sur-moulage structurel. Ces formes semi-finies aident les fournisseurs aérospatiaux de rang 1 à remplacer les nervures et lisses en aluminium sans reconcevoir des ensembles entiers. Dans la fabrication additive, des températures de chambre de construction contrôlées limitent le gauchissement même à forte charge en carbone. Par conséquent, l'écosystème plus large autour des outillages, de la simulation et de l'inspection évolue rapidement pour soutenir ces nouvelles formes de matériaux. Le positionnement concurrentiel repose sur la fourniture de dossiers de données prouvant la durée de vie à la fatigue à long terme et la résistance à la fissuration sous contrainte environnementale dans des conditions aérospatiales et de fond de puits. À mesure que les utilisateurs finaux gagnent en confiance, le PEEK chargé en carbone est susceptible de déplacer les métaux non seulement pour des raisons de poids, mais aussi pour le coût total installé, compte tenu de la réduction des besoins d'entretien anticorrosion.

Par secteur d'utilisation finale : l'accélération dans l'aérospatiale remodèle le mix de volumes

Les applications industrie et machinerie représentaient une part de marché PEEK de 25,60 % en 2025, les pompes, vannes et composants de compresseurs s'appuyant sur le polymère pour traiter des boues abrasives et des gaz chauds. Pourtant, l'aérospatiale et la défense, bien que plus petites en volume absolu, affichent la croissance la plus rapide à un CAGR de 5,70 %. Les panneaux intérieurs de cabine, les attaches de câbles et les supports structurels doivent satisfaire aux exigences d'inflammabilité et de fumée, domaines dans lesquels le PEEK surpasse les polyimides qui dominaient historiquement. Les programmes de défense utilisent le polymère dans les empennages de missiles et les connecteurs radar exposés à de rapides fluctuations de température. L'électrification automobile apporte un autre coup de pouce : les OEM de batteries spécifient des séparateurs et des collecteurs de liquide de refroidissement en PEEK capables de supporter une combinaison de glycol et d'additifs ignifuges à des températures élevées. La consommation de dispositifs médicaux croît régulièrement car les chirurgiens recherchent des implants qui simplifient l'imagerie post-opératoire, tandis que les cosmonautes bénéficient de la résilience du polymère aux rayonnements dans les engins spatiaux habités.

La pollinisation croisée des meilleures pratiques accélère l'adoption. Les techniques éprouvées dans l'usinage des vis orthopédiques migrent vers la production de fixations aérospatiales précises avec des taux de rebut plus faibles. À l'inverse, les protocoles d'activation de surface développés pour la peinture d'aéronefs aident les OEM orthopédiques à revêtir les implants de couches ostéoconductrices. Les relations d'approvisionnement se diversifient en conséquence. Les maîtres d'œuvre aérospatiaux signent des accords pluriannuels de type « take-or-pay » pour sécuriser les volumes de résine, tandis que les fabricants de dispositifs médicaux exigent une traçabilité par lot jusqu'aux lots de polymérisation. Cette matrice d'exigences oblige les producteurs de résines à investir dans des jumeaux numériques et la traçabilité par blockchain, élevant la barre pour les nouveaux entrants et soutenant un pouvoir de fixation des prix à un chiffre malgré l'inflation des matières premières.

Analyse géographique

La région Asie-Pacifique contrôlait 41,20 % de la part de marché du PEEK en 2025, principalement en raison de la consommation à grande échelle de la Chine dans les secteurs de l'électronique, du ferroviaire et du traitement chimique. Les politiques gouvernementales qui favorisent les chaînes d'approvisionnement nationales ont conduit à la mise en place de nouvelles lignes de résine dans le Jiangsu et le Liaoning, atténuant la dépendance antérieure aux importations. Le Japon reste à la pointe du développement des applications, en particulier pour les pièces de manutention de plaquettes de semi-conducteurs qui nécessitent des grades ultrapurs. La Corée du Sud tire parti de sa chaîne d'approvisionnement en batteries pour spécifier des bouchons de ventilation et des isolants de barres omnibus en PEEK pour les batteries de véhicules électriques de prochaine génération. Les économies d'Asie du Sud-Est, telles que le Vietnam, accueillent des fabricants sous contrat qui moulent des pièces de dispositifs médicaux pour l'exportation, ancrant ainsi une demande supplémentaire en matériaux. Les risques à la baisse se concentrent sur les différends commerciaux susceptibles de freiner le transfert de technologie transfrontalier ; toutefois, la demande intra-asiatique est suffisamment forte pour compenser les scénarios de réorientation.

L'Amérique du Nord se classe deuxième en volume, principalement portée par son corridor de fabrication aérospatiale, qui s'étend de Washington à la Caroline du Sud, et un réseau solide de pôles de dispositifs médicaux centrés autour de Minneapolis et de Boston. Les crédits d'impôt pour la fabrication avancée aux États-Unis adoptés en 2024 ont stimulé la modernisation des presses de moulage à haute température, améliorant le débit et réduisant les rebuts. L'industrie des sables bitumineux du Canada nécessite des revêtements de tuyauterie avec une excellente résistance aux gaz acides, positionnant le PEEK comme matériau de choix pour l'atténuation de la corrosion dans les puits d'injection de CO₂. Les usines automobiles mexicaines incorporent le polymère dans les attaches de faisceaux de câbles et les coussinets de turbocompresseurs pour les véhicules destinés à l'exportation vers les États-Unis. Les producteurs régionaux bénéficient également de matières premières à base de gaz de schiste qui améliorent la compétitivité des coûts par rapport à l'Europe.

L'Europe maintient son leadership technologique dans l'automobile et l'énergie durable. Les OEM allemands repensent les boîtiers de batteries autour du polymère pour réaliser l'intégration cellule-pack tout en respectant les normes de collision strictes. La France applique le PEEK dans les vannes cryogéniques pour son économie hydrogène naissante, tandis que le Royaume-Uni continue de certifier des pièces d'aéronefs fabriquées de manière additive sous l'égide de l'Autorité de l'aviation civile. Les directives sur l'efficacité énergétique stimulent le remplacement du laiton dans les pistons de compresseurs par des composites polymères qui réduisent les pertes par frottement. L'Europe de l'Est connaît une augmentation régulière des applications ferroviaires, notamment dans les coussinets de mécanismes de portes qui doivent supporter des variations de température de -40°C à 80°C. La volatilité des devises demeure la principale préoccupation, bien que les contrats à terme atténuent la plupart des expositions aux transactions pour les acteurs intégrés.

Le Moyen-Orient-Afrique enregistre le CAGR régional le plus élevé à 6,05 % alors que les grands groupes énergétiques déploient des projets d'hydrogène et d'ammoniac, chacun nécessitant des tubes, joints et couvercles de capteurs en PEEK pour traiter des milieux agressifs. L'Arabie saoudite investit dans une usine de résine de champ vert de 300 tonnes pour capturer de la valeur à partir d'aromatiques en amont. Les Émirats arabes unis déploient des pièces PEEK imprimées en 3D dans des installations solaires thermiques où les métaux résistants aux UV se corrodent rapidement. Les opérations minières en Afrique du Sud introduisent le polymère dans les revêtements de pompes à boue qui prolongent la durée moyenne entre les pannes. Les obstacles logistiques et la main-d'œuvre technique limitée freinent encore la croissance, mais les partenariats en cours avec des entreprises d'ingénierie européennes comblent l'écart. L'Amérique du Sud, bien que plus petite, est prometteuse alors que les programmes aéronautiques brésiliens évoluent vers des fuselages entièrement composites nécessitant des attaches et conduits haute température.

Paysage concurrentiel

Le marché du polyéther éther cétone (PEEK) est substantiellement concentré, la capacité mondiale étant concentrée parmi cinq producteurs. La concurrence par les prix reste limitée car les cycles de validation de qualité peuvent s'étendre sur deux ans, dissuadant les OEM des changements opportunistes de fournisseur. En revanche, les services à valeur ajoutée ont du poids : le support de modélisation par éléments finis, les centres de prototypage rapide et les ateliers de moulage sur site ancrent des contrats à long terme. La propriété intellectuelle liée à la dispersion des fibres de carbone et à la modification de l'énergie de surface devient une clé pour les niches premium.

Leaders du secteur du polyéther éther cétone (PEEK)

Evonik Industries AG

Solvay

Panjin Zhongrun High Performance Polymer Co., Ltd.

Celanese Corporation

Victrex plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Essentra Components a lancé une nouvelle gamme d'attaches en PEEK offrant une haute résistance chimique, une stabilité thermique et des propriétés mécaniques pour les environnements extrêmes, tels que les composants dans les systèmes de carburant ou ceux fonctionnant sous ultra-vide élevé, réduisant ainsi le risque de confinement et d'instabilité thermique.

- Mai 2024 : Evonik a annoncé un nouveau partenariat de distribution non exclusif avec ProductionToGo pour gérer la distribution des photopolymères d'Evonik et des filaments à base de PEEK de la marque INFINAM dans l'Union européenne, la Suisse, la Norvège et le Royaume-Uni.

Portée du rapport mondial sur le marché du polyéther éther cétone (PEEK)

L'aérospatiale, l'automobile, l'électrique et électronique, l'industrie et la machinerie sont couverts en tant que segments par secteur d'utilisation finale. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord, l'Amérique du Sud sont couverts en tant que segments par région.| PEEK non chargé (vierge) |

| PEEK chargé en verre (≤30 % GF) |

| PEEK chargé en carbone (≤30 % CF) |

| Autres (composites haute performance (CF > 30 %, hybride, MOD)) |

| Aérospatiale et défense |

| Automobile et transport |

| Électrique et électronique |

| Industrie et machinerie |

| Autres (soins de santé et pétrole et gaz) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | PEEK non chargé (vierge) | |

| PEEK chargé en verre (≤30 % GF) | ||

| PEEK chargé en carbone (≤30 % CF) | ||

| Autres (composites haute performance (CF > 30 %, hybride, MOD)) | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Automobile et transport | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Autres (soins de santé et pétrole et gaz) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Définition du marché

- Secteur d'utilisation finale - L'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le marché du polyéther éther cétone.

- Résine - Dans le cadre de l'étude, la résine de polyéther éther cétone vierge sous des formes primaires telles que la poudre, les granulés, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | C'est un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé en fibre de verre est un matériau composé de fibres de verre noyées dans une matrice de résine. Ces matériaux ont une haute résistance à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, carbone, aramide ou basalte. |

| Paillette | Il s'agit d'un morceau sec décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériaux collées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formeurs de fibres transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes généralement via des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également appelés granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base de recherches documentaires et de revues de littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement