Taille et part du marché européen du polyéther éther cétone (PEEK)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

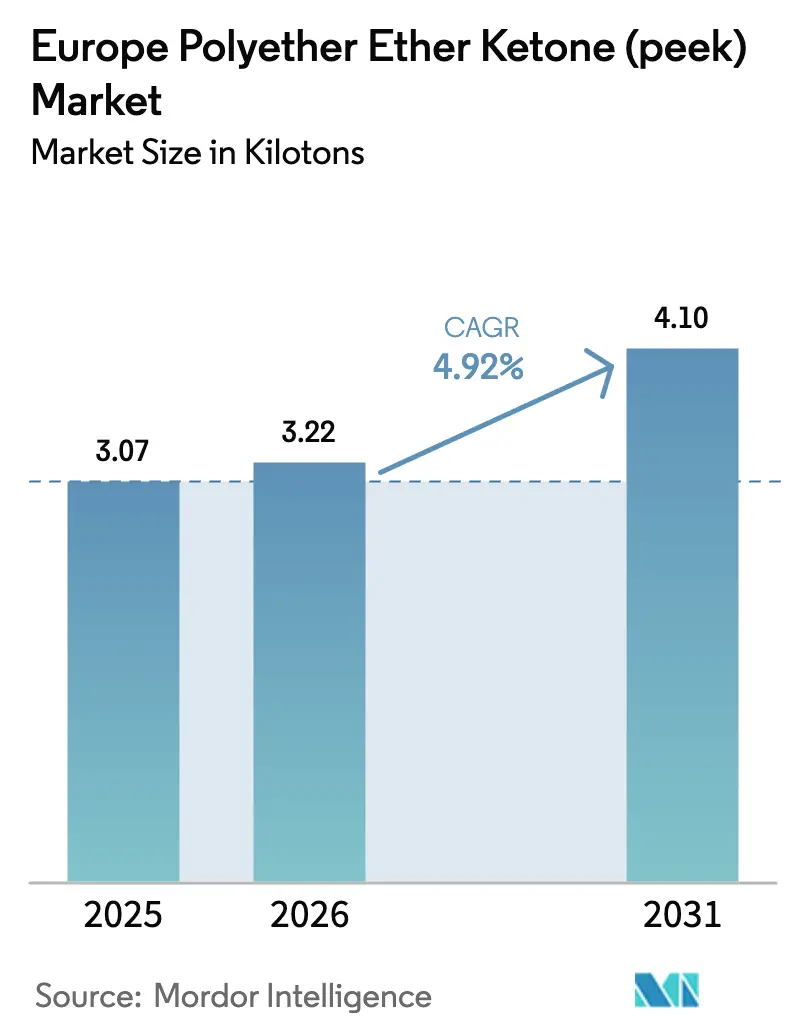

| Taille du marché de l'année de base (2025) | 3.07 kilotonnes |

| Volume du Marché (2026) | 3.22 kilotonnes |

| Volume du Marché (2031) | 4.1 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du polyéther éther cétone (PEEK) par Mordor Intelligence

La taille du marché européen du Polyéther Éther Cétone est estimée à 3,22 kilotonnes en 2026, en progression par rapport à la valeur de 3,07 kilotonnes de 2025, avec des projections pour 2031 indiquant 4,1 kilotonnes, soit une croissance à un CAGR de 4,92% sur la période 2026-2031. Cette trajectoire régulière souligne comment la reprise du secteur aérospatial et les priorités agressives d'allègement des véhicules électriques remodèlent le paysage des polymères haute performance dans la région. Les fabricants européens se tournent vers le polyéther éther cétone pour sa résistance chimique, sa stabilité thermique et sa polyvalence de mise en œuvre, déplaçant progressivement les solutions métalliques traditionnelles et les polymères de qualité inférieure. La tension des capacités chez une poignée de producteurs intégrés maintient un équilibre entre l'offre et la demande, mais la montée en puissance des importations asiatiques comprime les marges et contraint les acteurs établis à redoubler d'efforts en matière d'innovation spécifique aux applications. Les tendances réglementaires sont tout aussi influentes : le règlement REACH de l'UE génère des coûts de conformité, mais récompense également le profil non toxique du PEEK, tandis que les politiques de décarbonation encouragent la substitution des métaux lourds par des thermoplastiques techniques plus légers.

Points Clés du Rapport

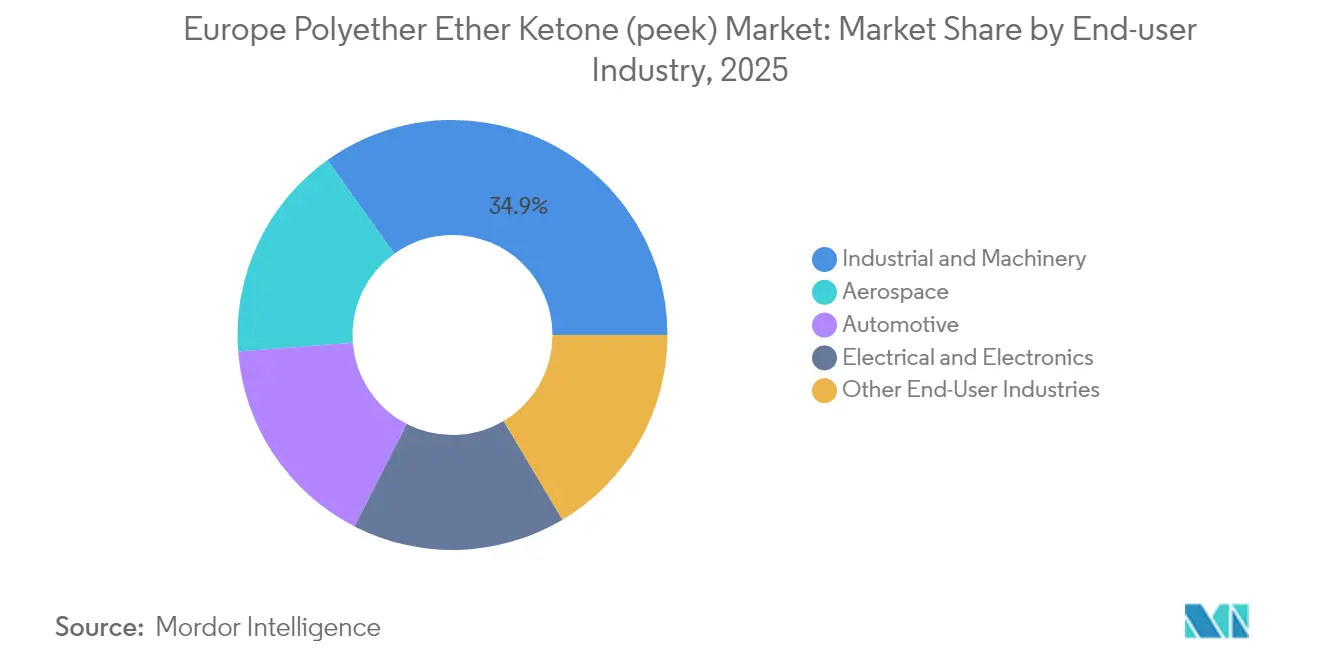

- Par secteur d'utilisation finale, les machines industrielles détenaient 34,88 % de la part de marché européen du Polyéther Éther Cétone (PEEK) en 2025, tandis que l'aérospatiale progresse à un CAGR de 5,67 % jusqu'en 2031.

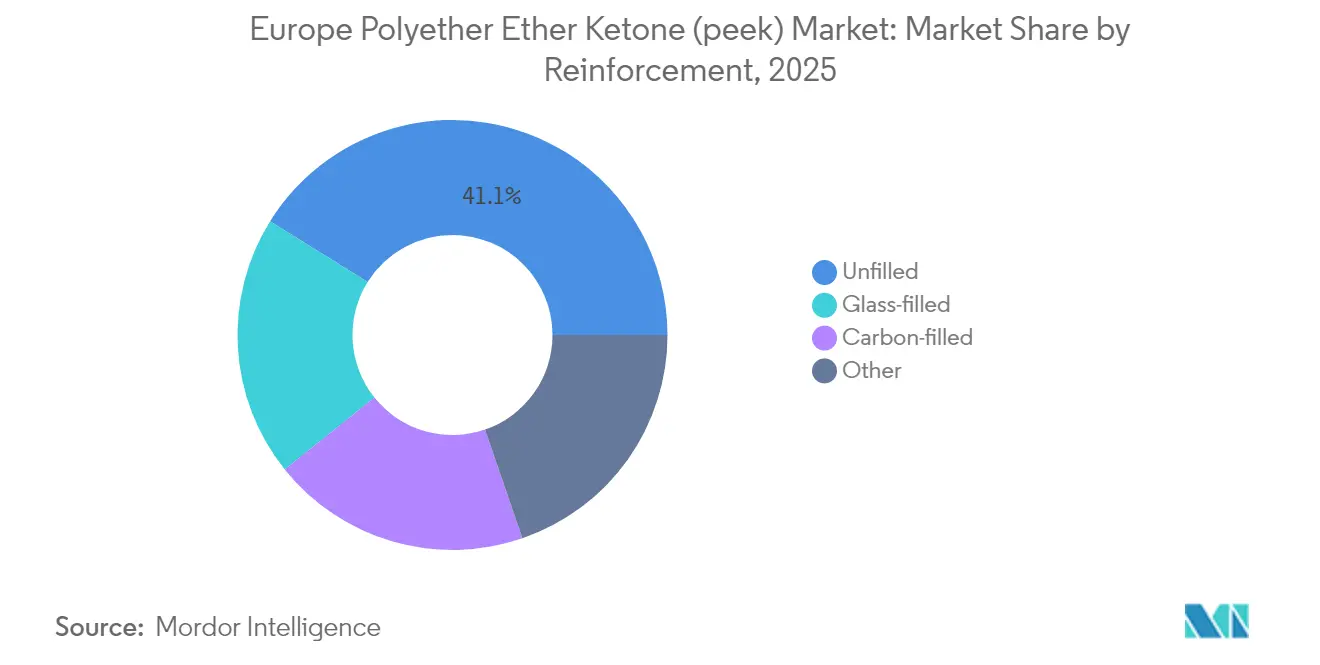

- Par renforcement, les grades non chargés représentaient 41,12 % de la taille du marché européen du Polyéther Éther Cétone (PEEK) en 2025, tandis que les grades chargés au carbone progressent à un CAGR de 5,55 % jusqu'en 2031.

- Par géographie, le reste de l'Europe était en tête avec 33,02 % du volume en 2025 ; le Royaume-Uni enregistre la croissance la plus rapide avec un CAGR de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du polyéther éther cétone (PEEK)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Forte reprise de la production aérospatiale dans l'UE | +1.2% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Accélération de l'allègement des composants pour véhicules électriques | +0.8% | Allemagne, France, Reste de l'Europe | Court terme (≤ 2 ans) |

| Miniaturisation dans l'électronique haute fréquence 5G | +1.1% | Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Transition vers les implants chirurgicaux sans métal | +0.7% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Demande des équipementiers pour des pièces de lignes de process résistantes aux produits chimiques | +0.9% | Allemagne, Reste de l'Europe, France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Reprise de la Production Aérospatiale dans l'UE

Les équipementiers européens ont relancé leurs programmes de fuselages à large et à étroit en 2024, alimentant des commandes record de composites thermoplastiques. Airbus a relevé ses objectifs de cadence mensuelle pour l'A320neo, tandis que Boeing a qualifié le KetaSpire PEEK de Syensqo pour les structures secondaires. Les fournisseurs de cellules spécifient désormais des supports, des colliers et des systèmes d'isolation électrique en PEEK, car chaque kilogramme économisé se traduit par une réduction de la consommation de carburant. Les contractants de défense emboîtent le pas, adoptant le PEEK dans les composants de rotors d'hélicoptères et les sous-systèmes satellitaires. Cette tendance relance la demande en Allemagne et en France, les deux pôles aérospatiaux de la région.

Accélération de l'Allègement des Composants pour Véhicules Électriques

L'abandon des moteurs à combustion interne prévu en Europe pour 2035 accélère l'utilisation de pièces légères. Evonik a développé des engrenages en PEEK à couple élevé qui réduisent la masse du groupe motopropulseur de 60% par rapport à l'acier. Le film PEEK Ajedium de Syensqo améliore l'efficacité des moteurs électriques en permettant des facteurs de remplissage de fente plus élevés dans l'isolation des fils magnétiques. Les boîtiers de batteries, les barres omnibus et les collecteurs de liquide de refroidissement migrent également vers le PEEK pour résister aux électrolytes et aux cycles de charge répétés. Les constructeurs automobiles allemands représentent la majeure partie de ce volume incrémental, mais les usines françaises et espagnoles certifient rapidement des conceptions similaires.

Miniaturisation dans l'Électronique Haute Fréquence 5G

Les usines de semi-conducteurs à Dresde, Imec et au Pays de Galles du Sud ont adopté des pièces de manutention de plaquettes en PEEK qui durent 50% plus longtemps que les analogues en PPS et minimisent la contamination ionique. Les incitations de la loi européenne sur les puces orientent les capitaux vers les lignes d'encapsulation fan-out, où les douilles de test en PEEK maintiennent la stabilité dimensionnelle à des profils de refusion à 180 °C[1]Commission européenne, "Loi européenne sur les puces," digital-strategy.ec.europa.eu. Les constructeurs d'infrastructures de télécommunications apprécient les faibles pertes diélectriques du PEEK pour les entretoises d'antennes mmWave et les boîtiers de connecteurs.

Transition vers les Implants Chirurgicaux sans Métal

Les chirurgiens signalent une moindre protection contre les contraintes avec les cages vertébrales et les plaques crâniennes en PEEK. Le VESTAKEEP Fusion d'Evonik, lancé en 2024, intègre des additifs ostéoconducteurs favorisant la croissance osseuse. 3D Systems a obtenu l'autorisation de la FDA pour des implants crâniens en PEEK fabriqués par fabrication additive, avec 40 cas européens réalisés d'ici 2025. La compatibilité avec l'imagerie et l'évitement des allergies orientent les achats hospitaliers à l'écart du titane, augmentant les volumes en Allemagne, en Italie et au Royaume-Uni.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Lourdeur administrative du règlement REACH de l'UE pour les polymères haute température | -0.4% | À l'échelle de l'UE ; notamment en Allemagne et en France | Court terme (≤ 2 ans) |

| Volatilité des prix des précurseurs fluoro-aromatiques | -0.3% | Chaîne d'approvisionnement à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Émergence de substituts PPS biosourcés | -0.2% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lourdeur Administrative du Règlement REACH de l'UE pour les Polymères Haute Température

Les règles sur les microparticules de polymères ajoutent des couches de déclaration qui augmentent les budgets de conformité de 15 à 20% pour les producteurs de PEEK[2]Agence européenne des produits chimiques, "Aperçu du règlement REACH," echa.europa.eu. Les petites entreprises peinent à financer les dossiers toxicologiques, ce qui consolide les avantages des acteurs établis. Les cycles de conception des équipementiers s'allongent également à mesure que les fournisseurs compilent des données de sécurité dans les contextes aérospatial, médical et électronique. Néanmoins, le profil sans halogène du PEEK aide les utilisateurs finaux à satisfaire plus facilement aux restrictions sur les substances que les alternatives fluorées.

Volatilité des Prix des Précurseurs Fluoro-aromatiques

Les prix de la difluorobenzophénone (DFBP) ont fluctué en 2024, sous l'effet des arrêts d'usines chinoises et des surtaxes de fret. Chaque kilogramme de PEEK contient environ 0,8 kg de DFBP, de sorte que les chocs sur les matières premières compriment les marges. Les granulés de qualité industrielle ont enregistré une baisse de prix de 8%, mais les lots de qualité médicale se négocient toujours à plus de 500 USD par kg. Les producteurs européens envisagent une intégration en amont et des accords d'enlèvement pour limiter leur exposition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Industrie Utilisatrice Finale : La Machinerie Industrielle Tire les Volumes tandis que l'Aérospatiale Accélère la Croissance

La machinerie industrielle représentait 34,88% du marché européen du PEEK en 2025, reflétant une utilisation généralisée dans les pompes, les vannes et les composants de traitement chimique exposés à des fluides à 250 °C. La base installée de ce segment génère une demande récurrente de pièces de rechange, ancrant le tonnage global. La catégorie aérospatiale, bien que plus petite, affiche le CAGR le plus élevé à 5,67%, les équipementiers convertissant les clips et supports métalliques en composites PEEK pour des gains d'efficacité énergétique. Les applications automobiles prennent de l'élan grâce aux modèles électriques à batterie, les engrenages en PEEK et les roulements d'essieux électriques prolongeant la durée de vie du groupe motopropulseur sous couple élevé.

La consommation dans l'électrique et l'électronique progresse graduellement parallèlement au déploiement de la 5G. Les dispositifs médicaux contribuent à une niche en forte croissance, illustrée par les implants personnalisés imprimés en 3D dont l'adoption plus large dans l'UE est prévue d'ici 2026. La taille du marché européen du PEEK pour les dispositifs médicaux est appelée à s'élargir à mesure que les comités d'achat hospitaliers mettent l'accent sur la biocompatibilité et la clarté en IRM.

Par Renforcement : Les Variantes Chargées Carbone s'Accélèrent Malgré la Dominance des Grades Non Chargés

La résine non chargée a conservé 41,12 % de la part de marché européen du PEEK en 2025, privilégiée pour les pièces moulées par injection à tolérances serrées. Les grades chargés au carbone affichent le CAGR le plus rapide à 5,55 %, répondant aux exigences de rigidité de l'aérospatiale et des véhicules électriques. Les mélanges chargés au verre s'adressent aux usages industriels sensibles aux coûts. Les options chargées aux minéraux soutiennent l'électronique où la conductivité thermique est essentielle. Des recherches montrent qu'un chargement optimal en fibres de carbone augmente la résistance à la traction de 6,8 % et l'allongement de 14,85 % par rapport à la résine pure. Les compoundeurs européens ajustent finement la longueur des fibres et le traitement de surface, obtenant un module constant sur de grandes géométries de pièces. La taille du marché européen du Polyéther Éther Cétone (PEEK) pour les grades chargés au carbone devrait doubler dans les supports structurels d'aéronefs et les boîtiers de batteries d'ici 2030.

Le renforcement par fibres de carbone permet également la substitution de l'aluminium dans les articulations robotiques et les plaques de transport de semi-conducteurs. Les innovations de procédé, telles que les extrudeuses bi-vis optimisées avec alimentateurs latéraux, préviennent l'attrition des fibres et garantissent des performances mécaniques reproductibles. Les équipementiers s'appuient sur les centres d'application des fournisseurs pour co-concevoir les pièces, intégrant ainsi différenciation et fidélisation des clients.

Analyse Géographique

Le reste de l'Europe a capturé 33,02 % du volume de 2025, englobant les Pays-Bas, la Belgique, la Suisse et les pays nordiques. Ces nations privilégient le PEEK dans les équipements énergétiques offshore, les réacteurs pharmaceutiques et l'usinage de précision. La nouvelle installation de préimprégnés d'Ensinger en Bavière soutient l'approvisionnement en rubans composites thermoplastiques pour ces marchés de taille intermédiaire.

Le Royaume-Uni mène la croissance avec un CAGR de 6,08 % jusqu'en 2031. L'intégration en amont de Victrex et son campus de recherche et développement dans le Lancashire ancrent l'approvisionnement local, tandis que les pôles aérospatiaux de Bristol et Glasgow qualifient de nouveaux revêtements d'ailes en composites thermoplastiques. Le Service national de santé favorise l'adoption des cages vertébrales et des plaques crâniennes en PEEK, faisant du Royaume-Uni un indicateur avancé pour les applications médicales. Les procédures douanières post-Brexit s'alignent sur les normes techniques de l'UE tout en permettant des décisions réglementaires accélérées au niveau national, favorisant ainsi la commercialisation.

L'Allemagne et la France demeurent des piliers en termes de volume. Les constructeurs automobiles allemands intègrent l'isolation des moteurs électriques en PEEK et les composants matériels des modules de batteries, tandis que les usines de cellules de fuselage françaises exigent des grades ignifuges pour les intérieurs de cabine. La région lombarde en Italie accueille des fabricants d'implants orthopédiques exploitant des granulés de PEEK ostéoconducteurs. L'adoption en Europe de l'Est est modeste mais en hausse, à mesure que les sous-traitants remportent des contrats de composants pour véhicules électriques. Les gains de part de marché du Polyéther Éther Cétone (PEEK) en Europe dans chaque région dépendent des spécialisations sectorielles, aucune géographie ne reproduisant la dynamique de croissance du Royaume-Uni.

Paysage Concurrentiel

Le marché européen du PEEK est de nature consolidée. Les portefeuilles de propriété intellectuelle couvrent tout, de la synthèse des monomères biphényles aux grades à haute fluidité pour le moulage à paroi mince. L'intégration verticale réduit le risque lié aux matières premières, bien que la volatilité du DFBP reste une variable clé. Les mouvements stratégiques reflètent cette orientation vers la valeur ajoutée en aval. Victrex a co-développé des rubans renforcés de fibres continues avec Airbus, sécurisant un approvisionnement multi-programme. Syensqo s'est associé à un équipementier automobile de rang 1 pour qualifier les bobines de champ en PEEK pour les moteurs électriques à 800 V. Evonik a investi dans des lignes de filaments de qualité médicale pour servir les imprimeurs sous contrat fabriquant des échafaudages orthopédiques.

Leaders du secteur européen du polyéther éther cétone (PEEK)

Arkema

Ensinger GmbH

Evonik Industries AG

Syensqo

Victrex plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Septembre 2025 : Essentra Components a lancé des fixations en PEEK pour les assemblages de systèmes de carburant et d'ultra-vide poussé, citant une stabilité chimique et thermique supérieure.

- Mai 2023 : Evonik a conclu un accord non exclusif avec ProductionToGo pour distribuer les filaments INFINAM PEEK et les photopolymères dans l'UE, en Suisse, en Norvège et au Royaume-Uni.

Périmètre du rapport sur le marché européen du polyéther éther cétone (PEEK)

L'Aérospatiale, l'Automobile, l'Électrique et Électronique, l'Industrie et Machinerie sont couverts comme segments par Industrie Utilisatrice Finale. La France, l'Allemagne, l'Italie, la Russie, le Royaume-Uni sont couverts comme segments par Pays.| Aérospatiale |

| Automobile |

| Électrique et Électronique |

| Industrie et Machinerie |

| Autres Industries Utilisatrices Finales |

| Non Chargé |

| Chargé Verre |

| Chargé Carbone |

| Autre |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Russie |

| Reste de l'Europe |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Électrique et Électronique | |

| Industrie et Machinerie | |

| Autres Industries Utilisatrices Finales | |

| Par Renforcement | Non Chargé |

| Chargé Verre | |

| Chargé Carbone | |

| Autre | |

| Par Géographie | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe |

Définition du marché

- Industrie Utilisatrice Finale - L'Automobile, l'Aérospatiale, la Machinerie Industrielle, l'Électrique et Électronique, et les Autres sont les industries utilisatrices finales considérées dans le cadre du marché du polyéther éther cétone.

- Résine - Dans le cadre de l'étude, la résine de polyéther éther cétone vierge sous des formes primaires telles que poudre, granulés, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail contraignants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau Composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est désigné par le degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de Verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère Renforcé de Fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formateurs de fibres transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de Plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés de Plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de Styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et deviennent durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique Vierge | Il s'agit d'une forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement