Taille et part du marché de la polyamide en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

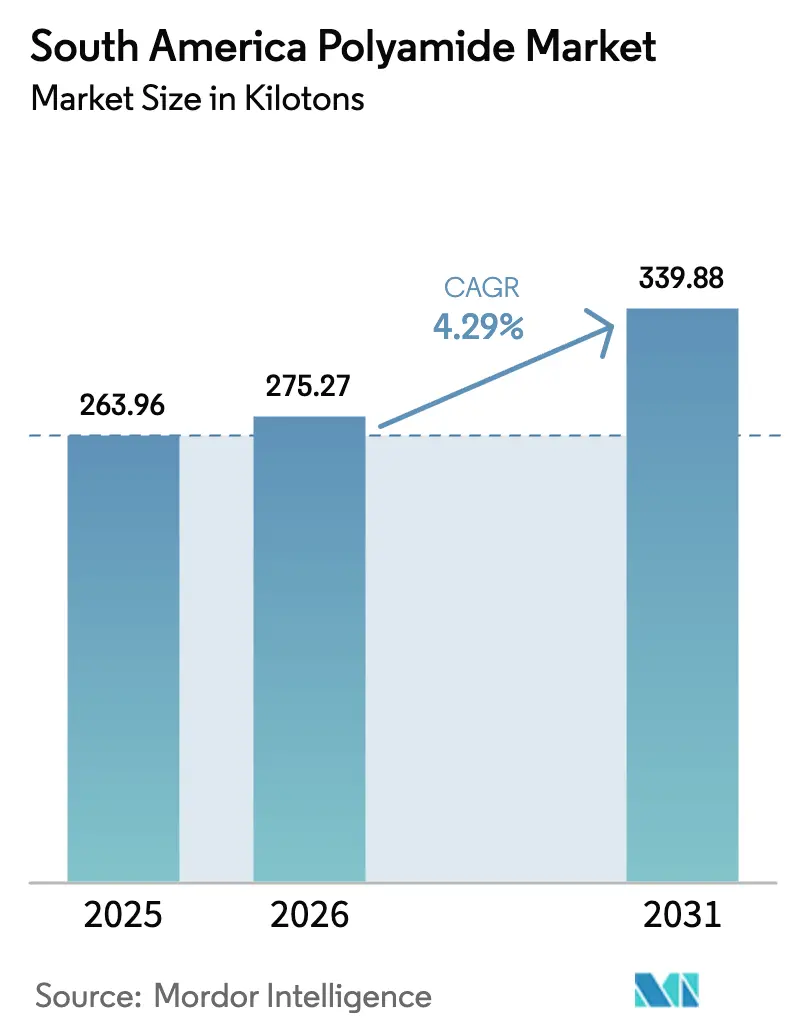

| Taille du marché de l'année de base (2025) | 263.96 kilotonnes |

| Volume du Marché (2026) | 275.27 kilotonnes |

| Volume du Marché (2031) | 339.88 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la polyamide en Amérique du Sud par Mordor Intelligence

La taille du marché de la polyamide en Amérique du Sud devrait passer de 263,96 kilotonnes en 2025 à 275,27 kilotonnes en 2026 et devrait atteindre 339,88 kilotonnes d'ici 2031, avec un TCAC de 4,29 % sur la période 2026-2031. Cette expansion régulière est portée par la demande croissante de plastiques d'ingénierie légers et à haute résistance dans les programmes automobiles, d'emballage et aérospatial, et bénéficie des cadres commerciaux régionaux qui abaissent les barrières tarifaires sur les composants finis. Le réseau pétrochimique intégré du Brésil assure un accès compétitif aux matières premières, tandis que les mesures antidumping récentes protègent les producteurs nationaux contre les importations à bas coût, encourageant des investissements supplémentaires en capacité. L'Argentine capte une part croissante de la production de composants transfrontaliers à mesure que son environnement réglementaire s'aligne sur les normes d'homologation du Brésil, stimulant des spécifications de produits unifiées dans plusieurs secteurs d'utilisateurs finaux. Les producteurs qui combinent service technique, compoundage local et développement de résines biosourcées sont les mieux positionnés pour atteindre les objectifs de durabilité et fournir une qualité constante pour les applications à haute valeur ajoutée.

Principaux enseignements du rapport

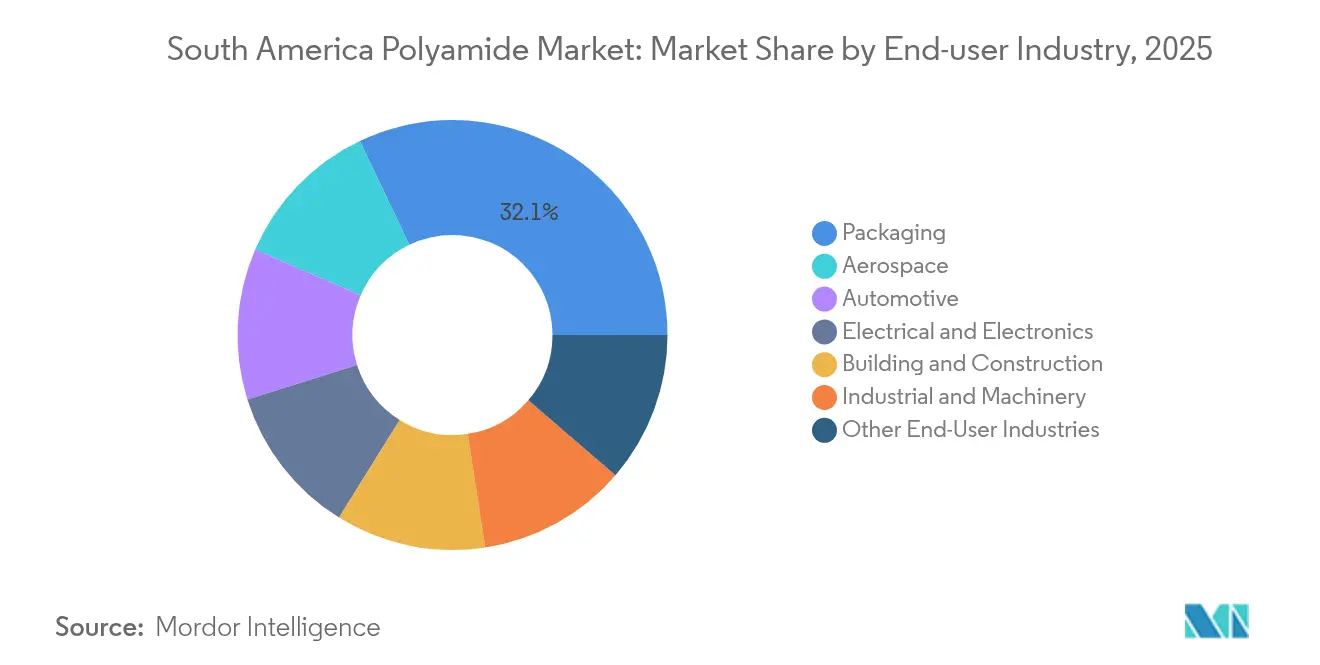

- Par industrie utilisatrice finale, l'emballage a dominé avec 32,10 % de la part du marché de la polyamide en Amérique du Sud en 2025 ; l'aérospatiale devrait se développer à un TCAC de 6,04 % jusqu'en 2031.

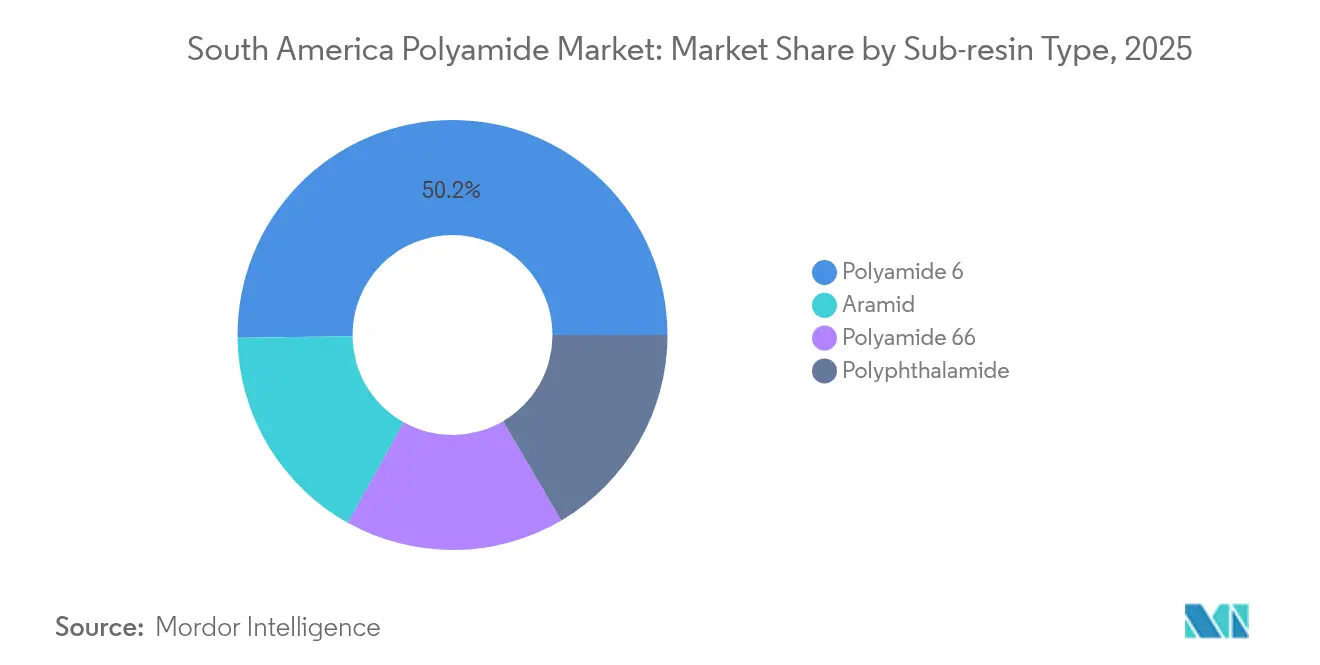

- Par type de sous-résine, le polyamide 6 a capturé 50,20 % de la taille du marché de la polyamide en Amérique du Sud en 2025, tandis que les fibres d'aramide progressent à un TCAC de 5,18 % jusqu'en 2031.

- Par géographie, le Brésil représentait 72,70 % de la taille du marché de la polyamide en Amérique du Sud en 2025 ; l'Argentine devrait afficher un TCAC de 6,45 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la polyamide en Amérique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poussée vers l'allégement des véhicules automobiles après 2025 | +1.2% | Brésil au cœur, Argentine émergente | Moyen terme (2 à 4 ans) |

| Expansions de capacité de PA 6,10 biosourcé au Brésil | +0.8% | Brésil en priorité, répercussions régionales | Long terme (≥ 4 ans) |

| Accord commercial UE-Mercosur stimulant les exportations | +0.9% | Régional, axé sur les exportations vers l'UE | Moyen terme (2 à 4 ans) |

| Délocalisation à proximité de l'assemblage électronique au Brésil | +0.7% | Concentré au Brésil | Court terme (≤ 2 ans) |

| Demande de films séparateurs pour batteries lithium-ion | +0.5% | Régional, priorité aux États miniers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'allégement des véhicules automobiles après 2025

Les constructeurs automobiles au Brésil et en Argentine sont tenus de réduire les émissions de leur parc, ce qui se traduit par des objectifs de réduction de masse des véhicules qui renforcent le rôle des plastiques d'ingénierie. Les nouvelles règles d'homologation signées en 2024 permettent aux composants approuvés dans l'un ou l'autre pays de circuler dans toute la région, aidant les fournisseurs à rationaliser les conceptions de pièces et les exigences de validation[1]Ministerio de Economía, "Resolución 114/2024," argentina.gob.ar. Les composants en nylon déjà utilisés dans les collecteurs d'admission d'air, les réservoirs d'extrémité de radiateur et les boîtiers de batterie peuvent contribuer à une économie de poids allant jusqu'à 40 kg par véhicule, et la demande s'intensifie à mesure que les plateformes de véhicules électriques se multiplient. Des transformateurs de polymères établis ont lancé des cellules de production dédiées pour les pièces en polyamide 66 sous capot moteur qui doivent supporter des températures continues supérieures à 120 °C. Les équipementiers spécifient également des grades renforcés à la fibre de verre pour satisfaire aux seuils de performance mécanique, faisant de l'expertise en formulation de composés un facteur de différenciation concurrentiel.

Expansions de capacité de PA 6,10 biosourcé au Brésil

Les dérivés de l'huile de ricin et de la canne à sucre offrent aux producteurs brésiliens une voie robuste vers un polyamide 6,10 100 % renouvelable, répondant aux engagements de neutralité carbone des entreprises sans compromis majeur sur les performances[2]Simanke et al., "Avancées récentes dans les matériaux biosourcés et les produits chimiques à valeur ajoutée," aiche.org. Des usines pilotes démontrent des émissions sur le cycle de vie inférieures de 20 % à celles du PA 6 conventionnel, et les équipementiers de rang 1 automobiles ont accepté des primes de prix modérées pour sécuriser des avantages de premier entrant dans les composants durables. Les transformateurs d'emballages ciblent les marques de cosmétiques et de soins personnels qui exigent des films à haute barrière à l'oxygène et aux arômes tout en insistant sur la certification de contenu renouvelable. La viabilité commerciale dépend de la montée en puissance des unités de déshydratation et de polymérisation au-delà de 30 kilotonnes par an, ce qui nécessite des coentreprises entre les producteurs de résines et les transformateurs agricoles.

Accord commercial UE-Mercosur stimulant les exportations

L'accord réduit considérablement les droits d'importation sur de nombreux intermédiaires chimiques, offrant aux transformateurs sud-américains un accès rentable aux marchés européens. Les fabricants de films et fibres spéciaux peuvent expédier des produits durables certifiés sous des tarifs préférentiels, un avantage qui s'accroît à mesure que l'UE applique des règles d'ajustement carbone aux frontières plus strictes. La conformité exige toutefois la traçabilité de tous les intrants biosourcés, et les transformateurs de taille intermédiaire investissent dans des plateformes de chaîne d'approvisionnement basées sur la chaîne de blocs pour documenter les données de sourcing au niveau des exploitations agricoles. Les grands producteurs intégrés tirent parti de leurs audits de durabilité existants et de leurs certifications tierces pour maintenir un avantage concurrentiel et sécuriser des contrats d'achat à long terme.

Demande de films séparateurs pour batteries lithium-ion

Les fabricants de cellules de batteries au Chili, au Brésil et dans les régions du triangle du lithium en Argentine spécifient des films séparateurs à base de nylon qui surpassent le polyéthylène en résistance à la perforation et en stabilité thermique. Les sociétés minières associées aux producteurs de cathodes préconisent l'ajout de valeur chimique local, ce qui prépare le terrain pour des usines régionales de films de nylon. Bien que les volumes actuels restent faibles, les annonces d'usines de cellules multi-gigawattheures projettent une croissance composée qui soutient des contrats à long terme pour des grades spéciaux de polyamide 6 à distribution de masse moléculaire étroite.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'adiponitrile et du caprolactame | -1.1% | Régional, dépendant des importations | Court terme (≤ 2 ans) |

| Substitution par le PP et le polyester haute performance | -0.7% | Régional, segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Faiblesse des infrastructures de recyclage et de collecte | -0.4% | Régional, concentration urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le PP et le polyester haute performance

Les transformateurs d'emballages flexibles optent pour des stratifiés en polypropylène ou en polyester spéciaux lorsque les prix du nylon augmentent fortement ou lorsque les exigences barrière sont modérées. Dans les boîtiers d'appareils électroménagers, le polypropylène à courte fibre de verre peut atteindre une rigidité comparable à un coût inférieur de 10 à 15 %, ce qui pèse sur les volumes de polyamide dans les applications de gamme intermédiaire. Les fournisseurs d'intérieur automobile ont ajouté des grades de PBT à haut flux capables de réussir les nouveaux tests de résistance aux rayures, limitant l'acceptation du polyamide dans certains composants de garniture. Le nylon conserve un avantage dans les environnements à température continue, mais son différentiel de coût doit se réduire pour maintenir sa part dans ces segments sensibles aux coûts.

Faiblesse des infrastructures de recyclage et de collecte

Les équipementiers automobiles exigent au moins 20 % de contenu recyclé dans les pièces non critiques pour la sécurité, mais les compoundeurs locaux peinent à sécuriser une pureté de balles cohérente. Les programmes de collecte municipaux se concentrent dans les zones urbaines denses et ségrèguent rarement les plastiques de qualité technique. En l'absence d'un mandat de responsabilité élargie des producteurs, le financement des infrastructures repose sur des initiatives volontaires qui n'ont pas encore atteint l'échelle commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie utilisatrice finale : l'emballage stimule la croissance des volumes

Les applications d'emballage représentaient 32,10 % de la part du marché de la polyamide en Amérique du Sud en 2025 et demeurent le plus grand consommateur en volume, car les couches de nylon prolongent la durée de conservation des sachets de viande, de fromage et d'huile de cuisson. La taille du marché de la polyamide en Amérique du Sud pour le segment de l'emballage devrait progresser régulièrement jusqu'en 2031, à mesure que la livraison alimentaire par commerce électronique accélère les investissements dans la chaîne du froid. L'aérospatiale, bien que plus modeste en tonnage absolu, enregistre le TCAC le plus élevé à 6,04 % grâce au démonstrateur d'aile composite d'Embraer qui spécifie des préimprégnés à fibre de carbone renforcés de durcisseurs en PA 6.

Les fournisseurs de polyamide pour les lignes d'emballage se différencient par le contrôle de la planéité des films coulés et l'adhésion à la coextrusion sur l'EVOH, ce qui réduit la consommation de matière sans sacrifier les propriétés barrière. Les compoundeurs pour l'aérospatiale doivent satisfaire à des seuils stricts de dégazage et de toxicité fumées-flammes, renforçant la valeur d'un suivi rigoureux des procédés. Les clients automobiles exigent une correspondance rapide des couleurs pour les composants de compartiment moteur exposés aux UV et à la chaleur sous capot ; l'injection multicouche avec inserts métalliques exige une simulation précise de l'écoulement en moule. En conséquence, la capacité de service, et non la seule disponibilité de la résine, détermine largement la conquête de marché dans ces différents segments d'utilisateurs finaux.

Par type de sous-résine : les grades spéciaux imposent une croissance premium

Le polyamide 6 représentait 50,20 % de la part du marché de la polyamide en Amérique du Sud en 2025, reflétant son équilibre favorable coût/performance et ses chaînes d'approvisionnement bien établies. La taille du marché de la polyamide en Amérique du Sud pour le PA 6 continuera de se développer grâce aux applications d'emballage et de monofilament qui exploitent les exceptionnelles propriétés barrière à l'oxygène de la résine. Le polyamide 66 maintient sa pertinence à mesure que les groupes motopropulseurs des véhicules évoluent vers des températures de fonctionnement plus élevées, et la demande régionale reste résiliente même si les moteurs à combustion interne cèdent du terrain aux hybrides.

Les fibres d'aramide bénéficient d'un TCAC de 5,18 %, portées par les achats aérospatiale et défense de panneaux balistiques, de vêtements de protection et de tissus de renforcement où les rapports résistance à la traction/poids extrêmes justifient des prix premium. Le polyphtalamide, bien que modeste en tonnage, permet la fabrication de connecteurs électroniques de précision en maintenant l'intégrité mécanique aux températures de refusion à la soudure, soulignant sa valeur stratégique pour l'assemblage électronique délocalisé à proximité.

Analyse géographique

Le Brésil a dominé avec 72,70 % de la part du marché de la polyamide en Amérique du Sud en 2025, et sa position est soutenue par l'intégration pétrochimique nationale, un solide cluster automobile et un secteur électronique en forte croissance. Le marché de la polyamide en Amérique du Sud réalise ainsi des économies d'échelle grâce aux corridors logistiques partagés qui relient les producteurs de résines du Sud-Est aux usines automobiles de São Paulo et du Minas Gerais. Les hausses tarifaires fédérales de 12,6 % à 20 % sur certaines importations de polymères verrouillent un avantage de coût pour les fournisseurs locaux, tandis que les affaires antidumping contre les producteurs de fibres asiatiques protègent les filateurs de filaments nationaux.

L'Argentine, bien que plus modeste en tonnage absolu, est la géographie à la croissance la plus rapide avec un TCAC de 6,45 % prévu jusqu'en 2031. Les plans de revitalisation industrielle accordent la priorité aux composants automobiles, aux machines agricoles et aux pièces d'aéronefs, qui font tous appel à des grades de polyamide haute performance pour la durabilité et l'allégement. L'accord d'homologation de véhicules Argentine-Brésil permet aux composants produits dans l'un ou l'autre pays de circuler librement, supprimant les étapes d'approbation redondantes et réduisant le délai de mise sur le marché pour les fournisseurs argentins. Le décret 1/2025 ouvre la voie aux importations certifiées de déchets non dangereux, encourageant les flux de recyclage de nylon post-consommation susceptibles d'alimenter les compoundeurs locaux ciblant les mandats de contenu recyclé des équipementiers.

Le reste de l'Amérique du Sud, comprenant la Colombie, le Chili, le Pérou et les marchés andins plus petits, constitue le reste du volume et présente des moteurs de demande diversifiés. L'interdiction des plastiques à usage unique en Colombie contraint les producteurs d'emballages à explorer des films multicouches recyclables, susceptibles d'accroître l'utilisation du nylon là où la performance barrière est critique. L'expansion minière au Chili et au Pérou propulse la demande de courroies transporteuses industrielles et de composants d'usure moulés à partir de composés PA 6 résistants à l'abrasion.

Paysage concurrentiel

Le marché sud-américain de la polyamide est modérément fragmenté. RadiciGroup, fort de son expertise dans les fibres haute performance, a développé des lignes de compoundage de nylon renforcé à la fibre de verre dans l'État de São Paulo pour saisir les opportunités dans les connecteurs sous capot moteur et électriques. Braskem se concentre sur le développement de polyamides biosourcées en collaboration avec des institutions académiques, ciblant les marques grand public à la recherche de certificats de contenu renouvelable. Ascend Performance Materials étend sa présence en Amérique latine grâce à des accords de distribution qui rapprochent les composés techniques des ateliers des transformateurs, en mettant l'accent sur la rapidité du service technique.

Principaux acteurs de l'industrie de la polyamide en Amérique du Sud

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

UBE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : L'Agence brésilienne de réglementation sanitaire a ouvert une consultation sur l'ajout du polyamide-imide 2 à la liste des polymères autorisés pour les plastiques en contact alimentaire, fixant des limites de migration conformes aux normes du Mercosur.

- Mars 2024 : Ascend Performance Materials a sélectionné Snetor comme premier partenaire de distribution en Amérique latine pour les matériaux techniques à base de polyamide, élargissant la disponibilité régionale des composés.

Périmètre du rapport sur le marché de la polyamide en Amérique du Sud

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et les machines, l'emballage sont couverts en tant que segments par industrie utilisatrice finale. L'aramide, le polyamide (PA) 6, le polyamide (PA) 66, le polyphtalamide sont couverts en tant que segments par type de sous-résine. L'Argentine et le Brésil sont couverts en tant que segments par pays.| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Emballage |

| Autres industries utilisatrices finales |

| Aramide |

| Polyamide 6 |

| Polyamide 66 |

| Polyphtalamide |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Par industrie utilisatrice finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machines | |

| Emballage | |

| Autres industries utilisatrices finales | |

| Par type de sous-résine | Aramide |

| Polyamide 6 | |

| Polyamide 66 | |

| Polyphtalamide | |

| Par géographie | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

Définition du marché

- Industrie utilisatrice finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, l'industrie et les machines, l'électrique et l'électronique, et les autres industries sont les industries utilisatrices finales considérées dans le cadre du marché de la polyamide.

- Résine - Dans le cadre de l'étude, les résines de polyamide vierges telles que le polyamide 6, le polyamide 66, le polyphtalamide et l'aramide sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice de polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbure comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes tout en étant faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques, légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Il s'agit de polyamides synthétiques formant des fibres transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement par le biais de doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés étendues et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construction du modèle de marché : Afin de mettre au point une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables nécessaires aux prévisions de marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : À cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement