Taille et part de marché des protéines végétales en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines végétales en Inde par Mordor Intelligence

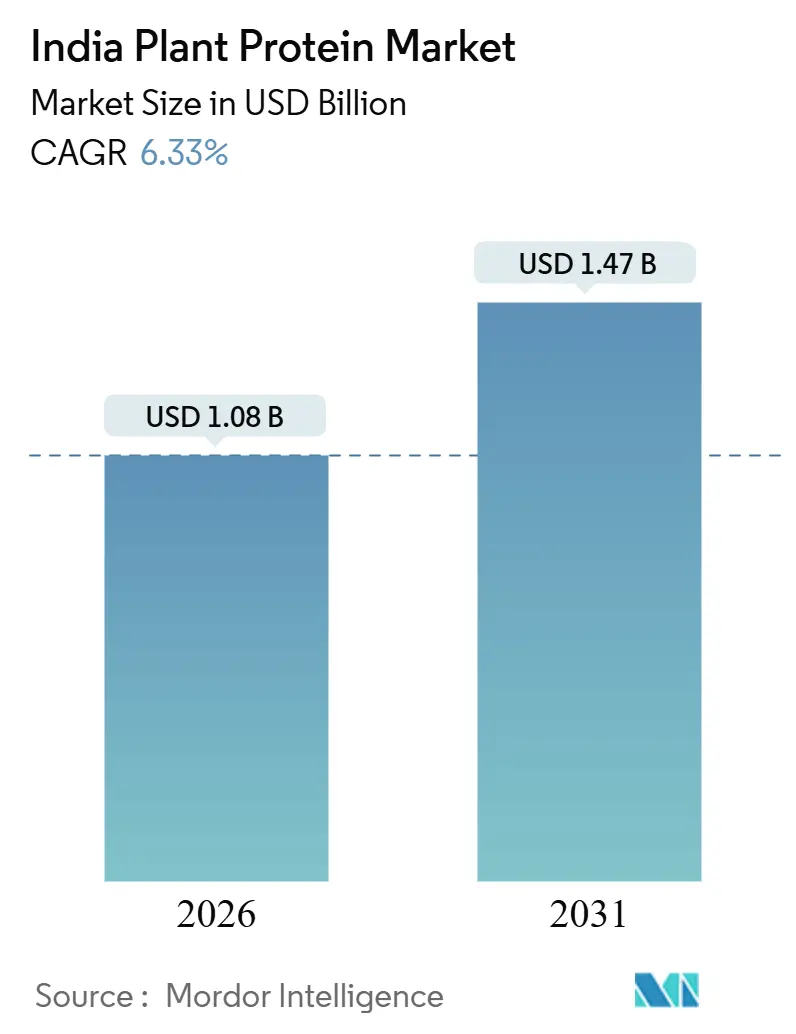

La taille du marché indien des protéines végétales s'élevait à 1,08 milliard USD en 2026 et devrait atteindre 1,47 milliard USD d'ici 2031, enregistrant un TCAC de 6,33 % sur la période. L'essor des habitudes flexitariennes dans les métropoles, une politique d'encouragement des légumineuses domestiques et les extensions de capacité par des transformateurs intégrés continuent de remodeler les schémas d'approvisionnement, de transformation et de consommation. Les incitations gouvernementales telles que la Mission pour l'Aatmanirbharta dans les légumineuses dotée de 11 440 crores INR garantissent un approvisionnement fiable en matières premières, tandis que les hausses des droits d'importation sur les pois jaunes poussent les fabricants à localiser l'approvisionnement en protéines de pois. Les consommateurs urbains sont de plus en plus soucieux de leur santé, et 84 % déclarent accorder la priorité à des choix alimentaires plus sûrs, créant ainsi une marge de croissance pour les produits enrichis et les analogues de viande hybrides. Les investissements de conglomérats tels qu'Adani Wilmar et de grands acteurs des ingrédients comme ADM améliorent l'efficacité de l'extraction domestique et réduisent les coûts unitaires. La volatilité des prix des matières premières de soja et de pois, la conformité en matière d'étiquetage et la faible sensibilisation des consommateurs en dehors des villes de premier rang restent des points de vigilance, mais le marché indien des protéines végétales continue de s'élargir à mesure que les transformateurs se diversifient dans les protéines de pois chiche, de haricot mungo et de riz.

Principaux enseignements du rapport

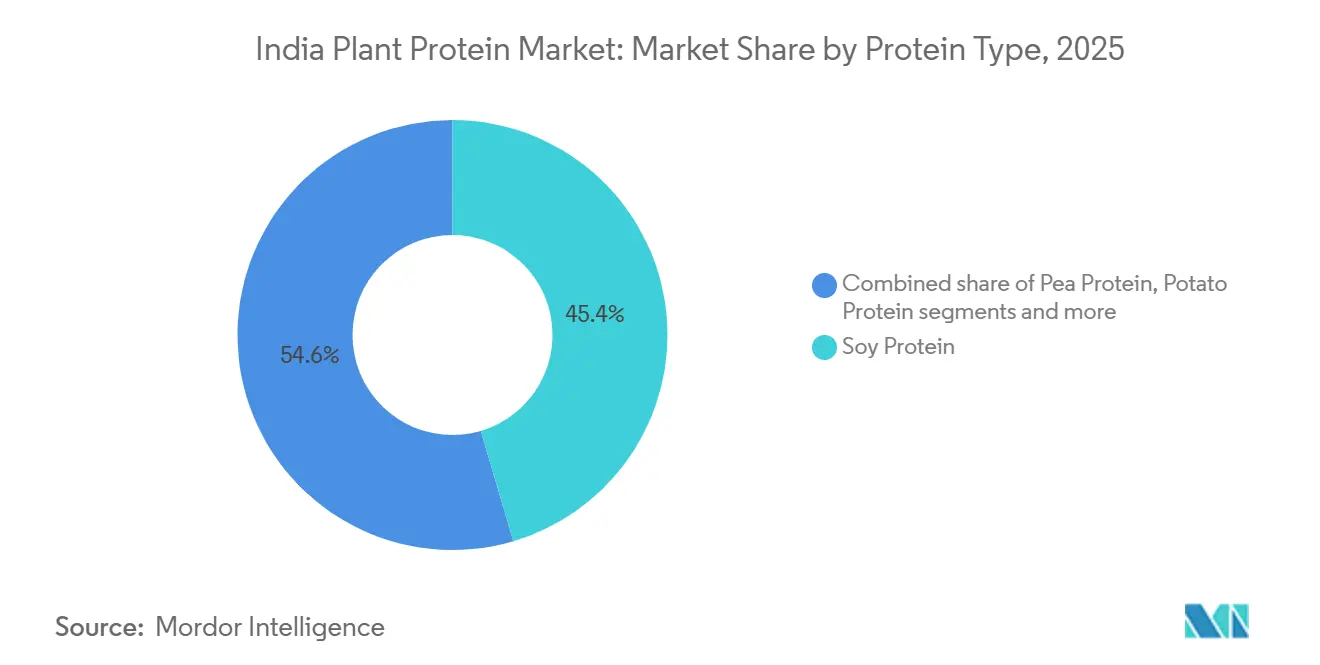

Par type de protéine, le soja représentait 45,43 % de la part de marché des protéines végétales en Inde en 2025, et la protéine de pois devrait se développer à un TCAC de 7,65 % jusqu'en 2031.

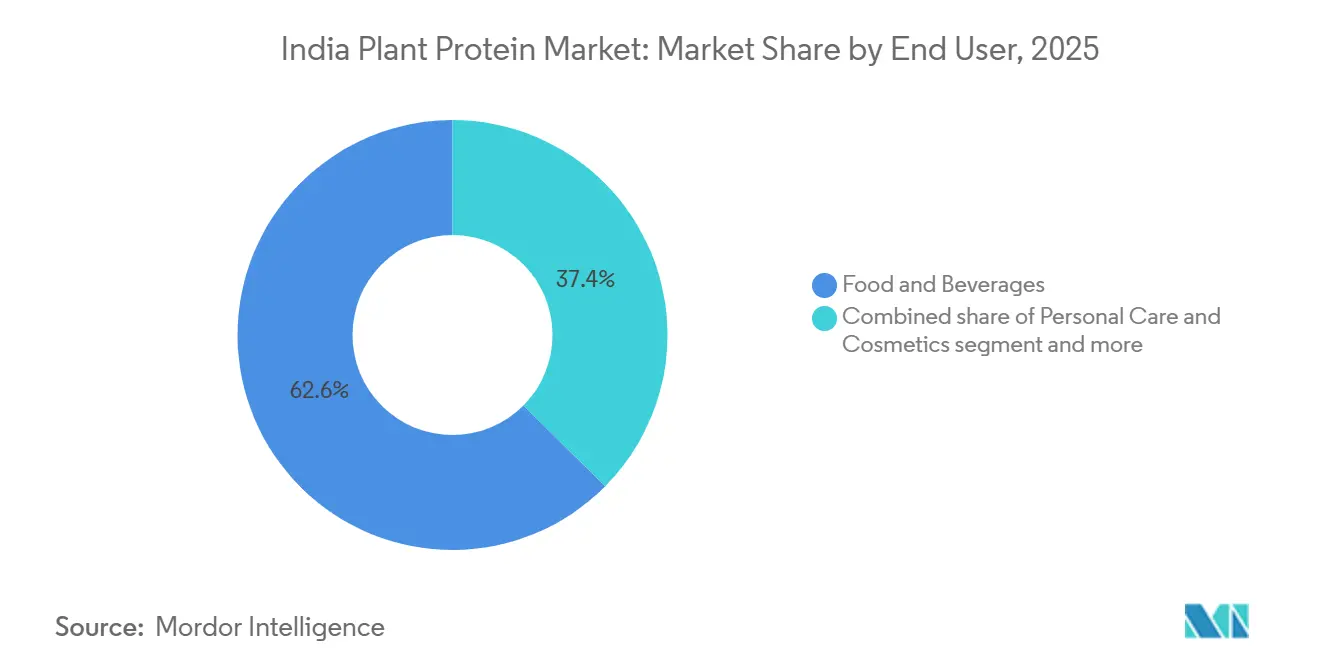

Par utilisateur final, l'alimentation et les boissons représentaient 62,57 % du chiffre d'affaires en 2025, et les compléments alimentaires devraient enregistrer un TCAC de 6,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des protéines végétales

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des régimes à base de plantes et flexitariens | +1.2% | National, concentré dans les métropoles (Mumbai, Delhi, Bengaluru, Chennai) avec diffusion vers les villes de deuxième rang | Moyen terme (2 à 4 ans) |

| Demande croissante d'alternatives protéinées sans lactose | +0.9% | National, particulièrement dans les zones urbaines et semi-urbaines avec une plus grande sensibilisation à l'intolérance au lactose | Court terme (≤ 2 ans) |

| Initiatives gouvernementales en matière de nutrition et de soutien aux cultures | +1.5% | National, avec un accent sur la production au Madhya Pradesh, au Maharashtra, au Rajasthan et en Uttar Pradesh | Long terme (≥ 4 ans) |

| Expansion des secteurs des aliments et boissons transformés et des compléments alimentaires | +1.3% | National, porté par le commerce de détail organisé et le commerce électronique dans les centres urbains | Moyen terme (2 à 4 ans) |

| Préférences des consommateurs pour des produits à étiquette propre et digestibles | +0.8% | Segments urbains et aisés à l'échelle nationale | Court terme (≤ 2 ans) |

| Innovations technologiques dans le développement des protéines | +0.6% | National, avec des pôles de R&D à Bengaluru, Pune et Hyderabad | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des régimes à base de plantes et flexitariens

Le paysage alimentaire de l'Inde urbaine connaît une recalibration silencieuse, avec l'adoption d'un régime flexitarien — substitution partielle des protéines animales plutôt qu'une élimination totale — qui s'impose comme le mode de consommation dominant chez les millennials et la génération Z. Ce changement nuancé favorise les formats hybrides, les kebabs à base de plantes, les analogues de paneer et les snacks traditionnels enrichis en protéines, plutôt que les substituts directs à la viande, obligeant les fabricants à localiser les formulations autour de profils d'épices et de méthodes de cuisson familiers. La note de presse de juillet 2025 du Ministère des statistiques et de la mise en œuvre des programmes sur l'apport nutritionnel en Inde a documenté une carence persistante en protéines dans l'ensemble des segments de la population, créant une dynamique politique en faveur de produits à base de protéines végétales enrichies dans les programmes de repas de mi-journée et les systèmes de distribution publique. Ce déficit structurel en protéines constitue un catalyseur clé pour l'ensemble du marché indien des protéines, où la sensibilisation croissante à la santé pousse les consommateurs vers des sources de protéines diversifiées. La distribution organisée et les restaurants à service rapide accélèrent l'essai en proposant des options à base de plantes aux côtés des offres conventionnelles, réduisant ainsi les obstacles au changement de catégorie pour les consommateurs sensibles aux prix.

Demande croissante d'alternatives protéinées sans lactose

La prévalence de l'intolérance au lactose en Inde, estimée à une proportion significative de la population adulte, a historiquement été mal desservie par les produits laitiers traditionnels, ouvrant une opportunité structurelle pour les laits végétaux, les yaourts et les analogues de paneer à base de plantes. Le lait de soja et les boissons à base de protéines de pois gagnent du terrain dans les ménages urbains en tant que substituts fonctionnels, les fabricants mettant l'accent sur l'enrichissement en calcium, en vitamine D et en B12 pour combler les lacunes nutritionnelles associées à l'éviction des produits laitiers. Les directives d'étiquetage nutritionnel de la FSSAI imposent une déclaration claire de la teneur en protéines pour 100 grammes et par portion, permettant une comparaison directe avec les produits laitiers d'origine animale et renforçant la confiance des consommateurs quant à l'adéquation protéique[1]Source : Autorité de sécurité alimentaire et des normes de l'Inde, « Directives sur l'étiquetage nutritionnel », fssai.gov.in. L'exigence réglementaire de déclaration des allergènes, notamment pour le soja — un allergène majeur — garantit la transparence, mais nécessite également une formulation soigneuse et des contrôles de la chaîne d'approvisionnement pour prévenir la contamination croisée. Les startups exploitent le commerce électronique et les modèles d'abonnement pour atteindre les premiers adoptants, contournant les intermédiaires traditionnels de la distribution et recueillant des retours directs des consommateurs pour affiner le goût et la texture.

Initiatives gouvernementales en matière de nutrition et de soutien aux cultures

L'approbation par le Cabinet de l'Union en octobre 2025 de la Mission pour l'Aatmanirbharta dans les légumineuses, avec un budget de six ans de 11 440 crores INR (environ 1,37 milliard USD), représente l'intervention politique la plus significative dans l'approvisionnement domestique en légumineuses depuis une décennie. La mission vise à augmenter les superficies, la productivité et les infrastructures post-récolte pour le pois chiche, le pigeon pea, la lentille et le haricot mungo, répondant directement aux contraintes en matières premières pour les concentrés et isolats de protéines dérivés des légumineuses. Le rapport de septembre 2025 du NITI Aayog sur les stratégies d'accélération de la croissance des légumineuses a souligné la nécessité d'améliorer les systèmes semenciers, la vulgarisation agronomique et les investissements dans la chaîne de valeur pour réduire la dépendance aux importations et stabiliser les prix[2]Source : NITI Aayog, « Stratégies et voies pour accélérer la croissance des légumineuses », pib.gov.in. Pour les transformateurs de protéines végétales, cette orientation politique signale une disponibilité prévisible des matières premières et une pression potentielle à la baisse sur les prix des légumineuses à moyen terme, renforçant la compétitivité des protéines de légumineuses domestiques par rapport aux isolats de pois ou de soja importés. L'accent mis par la mission sur la transformation et la valorisation crée des opportunités de co-investissement pour des installations de fractionnement du secteur privé et des usines pilotes d'extraction de protéines.

Expansion des secteurs des aliments et boissons transformés et des compléments alimentaires

Le secteur indien de la transformation alimentaire organisée connaît une modernisation structurelle, avec des investissements dans la logistique de la chaîne du froid, l'emballage moderne et les réseaux de distribution au détail permettant aux produits à base de protéines végétales stables à température ambiante d'atteindre les villes de deuxième et troisième rang. Le rapport annuel 2023-24 de l'APEDA a détaillé les subventions d'infrastructure et les programmes de promotion des exportations qui réduisent les charges d'investissement pour les transformateurs de protéines végétales, tandis que les programmes d'assistance technique soutiennent les PME dans le respect des normes internationales de qualité et de sécurité[3]Source : Autorité de développement des exportations de produits agricoles et alimentaires transformés, « Légumineuses », apeda.gov.in . Le segment des compléments alimentaires, englobant la nutrition sportive, les préparations pour nourrissons et la nutrition des personnes âgées, connaît une évolution réglementaire, avec le Règlement sur les aliments pour nourrissons de janvier 2024 de la FSSAI (Version II) établissant des exigences strictes en matière de composition et d'étiquetage des allergènes pour l'inclusion de protéines végétales dans les produits destinés à la petite enfance. Les fabricants doivent démontrer la qualité des protéines via le PDCAAS ou des mesures équivalentes et assurer la complémentation en acides aminés lorsque les protéines végétales remplacent les produits laitiers, élevant ainsi le niveau d'expertise en formulation et de justification clinique. Les plateformes de commerce électronique et les marques en vente directe aux consommateurs contournent le commerce de détail traditionnel en exploitant le marketing numérique et les partenariats avec des influenceurs pour sensibiliser les consommateurs à la teneur en protéines, aux étiquettes propres et aux arguments de durabilité.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix par rapport aux protéines animales | -0.8% | National, plus aigu dans les zones rurales et semi-urbaines à forte sensibilité aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières de pois et de soja | -0.6% | National, avec un risque de production concentré au Madhya Pradesh et au Maharashtra | Moyen terme (2 à 4 ans) |

| Faible sensibilisation et barrières sensorielles au-delà des métropoles | -0.5% | Zones rurales et villes de troisième rang, où la consommation traditionnelle de protéines animales est ancrée | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires liés aux allégations relatives à la teneur en protéines et aux normes d'étiquetage | -0.4% | National, affectant les délais de développement des produits et l'entrée sur le marché | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport aux protéines animales

Les produits à base de protéines végétales en Inde se vendent généralement avec une prime de 20 à 40 % par rapport aux protéines animales conventionnelles, un écart qui limite l'adoption de masse et confine la croissance aux segments urbains aisés. Les prix de gros du soja ont atteint en moyenne 4 825 roupies par quintal en septembre 2024, tandis que les marges des broyeurs sont restées comprimées en raison de la concurrence du tourteau de soja argentin moins cher et de l'huile de soja importée à prix réduit, selon le Centre de renseignement sur les marchés agricoles, PJTAU[4]Source : Centre de renseignement sur les marchés agricoles PJTSAU, « Perspectives du soja – octobre 2024 », pjtau.edu.in. Ces pressions sur les coûts des intrants se traduisent par des prix de détail plus élevés pour les concentrés et isolats de protéines à base de soja, compromettant la compétitivité face au poulet, aux œufs et aux produits laitiers dans les ménages sensibles aux prix. La décision du gouvernement de mai 2025 d'augmenter le prix de soutien minimum du soja de 9 % à 5 328 roupies par quintal visait à inciter les agriculteurs, mais a involontairement augmenté les coûts des matières premières pour les transformateurs, resserrant les marges et limitant leur capacité à réduire les prix à la consommation selon le Service agricole étranger du Département de l'agriculture des États-Unis. Atteindre la parité des prix nécessitera des économies d'échelle dans le fractionnement, un approvisionnement localisé en légumineuses dans le cadre de la Mission Légumineuses, et des innovations de formulation qui mélangent des protéines de riz ou de blé moins coûteuses avec des isolats de pois ou de soja premium pour optimiser les compromis coût-performance.

Volatilité des prix des matières premières de pois et de soja

La production de soja pour l'année de commercialisation 2025/26 a diminué de 12 % pour atteindre 10,7 millions de tonnes en raison de précipitations intempestives, de retards de resemis et de la diversification des agriculteurs vers le riz, la canne à sucre et le maïs, resserrant l'approvisionnement domestique en tourteau de soja et augmentant l'incertitude sur les matières premières pour les fabricants de protéines végétales, selon le Service agricole étranger du Département de l'agriculture des États-Unis (USDA FAS). Les volumes de broyage ont chuté de 6 % à 9,5 millions de tonnes, et la production de tourteau de soja a diminué à 7,6 millions de tonnes, avec des stocks de fin de campagne réduits de 52 % à 455 000 tonnes, signalant une tension du côté de l'offre. L'augmentation par l'Inde en novembre 2025 des droits d'importation sur les pois jaunes — une matière première clé pour les isolats de protéines de pois — a encore contraint les options d'approvisionnement alternatives, obligeant les transformateurs domestiques à absorber des coûts de débarquement plus élevés ou à les répercuter sur les clients en aval, selon l'USDA FAS. La part combinée de 82 % du Madhya Pradesh et du Maharashtra dans la superficie nationale de soja concentre le risque de production dans deux États, amplifiant la vulnérabilité aux chocs météorologiques localisés et aux épidémies de ravageurs. La diversification des portefeuilles de matières premières pour inclure les protéines de pois chiche, de haricot mungo et de riz, associée à la constitution de stocks tampons stratégiques et à la contractualisation à terme, sera essentielle pour atténuer la volatilité des prix et assurer la continuité de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : la domination du soja face à la dynamique de la protéine de pois

La protéine de soja détenait une part de marché de 45,43 % en 2025, ancrée par la culture établie du soja en Inde au Madhya Pradesh et au Maharashtra — États qui représentent collectivement 82 % de la superficie nationale de soja — et par une infrastructure de broyage mature capable de produire du tourteau de soja, de la farine de soja et des protéines végétales texturées à grande échelle, selon le PJTSAU. Le broyage domestique de soja a atteint 9,5 millions de tonnes pour l'année de commercialisation 2025/26, produisant 7,6 millions de tonnes de tourteau de soja, dont une partie est détournée vers des applications alimentaires, notamment les concentrés et isolats de protéines de soja pour les analogues de viande, les alternatives laitières et les produits de boulangerie enrichis, selon l'USDA FAS. La protéine de pois devrait se développer à un TCAC de 7,65 % jusqu'en 2031, portée par les incitations à la substitution des importations suite à l'augmentation par l'Inde en novembre 2025 des droits d'importation sur les pois jaunes, qui a augmenté les coûts de débarquement des protéines de pois importées et stimulé l'intérêt domestique pour la culture des pois de champ et l'investissement dans les capacités de fractionnement. Le profil de saveur neutre et les propriétés hypoallergéniques de la protéine de pois la positionnent favorablement dans les segments des préparations pour nourrissons et de la nutrition sportive, où les préoccupations liées à l'allergénicité du soja et aux phytoestrogènes peuvent limiter son adoption.

La protéine de riz et la protéine de blé occupent des niches plus petites mais en croissance, la protéine de riz séduisant les consommateurs sans gluten et sensibles aux allergènes, et le gluten de blé (gluten de blé vital) servant de texturant dans les analogues de viande à base de plantes et les applications de boulangerie. La protéine de chanvre et la protéine de pomme de terre restent naissantes en Inde, contraintes par la culture limitée du chanvre industriel domestique — les approbations réglementaires pour la culture du chanvre sont spécifiques à chaque État et incomplètes — et par l'absence d'installations d'extraction de protéines de pomme de terre à grande échelle. Les autres protéines végétales, notamment les protéines de pois chiche, de haricot mungo et de lentille, bénéficient du statut de l'Inde en tant que premier producteur mondial de légumineuses (25,238 millions de tonnes en 2024-25) et offrent des opportunités de développement d'ingrédients localisés alignés sur les habitudes alimentaires traditionnelles, selon l'APEDA. Les normes de mai 2023 de la FSSAI pour la farine de soja extraite par solvant (minimum 48 % de protéines sur base sèche, résidu d'hexane ≤ 10 ppm) et l'atta enrichi en protéines (minimum 15 % de protéines) fournissent des références compositionnelles qui guident la formulation et le contrôle qualité pour les fabricants. Les avancées technologiques dans l'extraction alcaline et l'hydrolyse enzymatique améliorent les rendements en protéines et les propriétés fonctionnelles, permettant aux transformateurs domestiques de concurrencer les isolats importés sur le coût et la performance.

Par utilisateur final : l'alimentation et les boissons en tête, les compléments alimentaires s'accélèrent

L'alimentation et les boissons représentaient 62,57 % de la part des utilisateurs finaux en 2025, reflétant une demande ancrée dans les alternatives laitières (lait de soja, yaourt à base de protéines de pois, analogues de paneer), les alternatives à la viande (kebabs à base de plantes, burgers, saucisses), les produits de boulangerie (pain enrichi en protéines, biscuits), les repas prêts à consommer et les boissons (shakes protéinés, boissons enrichies). Les produits laitiers et les alternatives laitières représentent le plus grand sous-segment, portés par la prévalence de l'intolérance au lactose et la préférence des consommateurs pour des formats familiers — lait, caillé et paneer — qui s'intègrent parfaitement dans les régimes alimentaires quotidiens. Les alternatives à la viande, à la volaille et aux fruits de mer gagnent du terrain dans les restaurants à service rapide urbains et le commerce de détail moderne, avec des startups comme GoodDot, Imagine Meats et Blue Tribe Foods exploitant les canaux de vente directe aux consommateurs et les saveurs localisées (tikka, keema, biryani) pour surmonter les barrières sensorielles. Les applications de boulangerie bénéficient de l'autorisation réglementaire de la FSSAI permettant jusqu'à 15 % de farine de protéines végétales (soja, arachide) dans l'atta et la maida enrichis en protéines, permettant aux aliments de base enrichis d'atteindre les marchés de masse via le commerce de détail traditionnel et les systèmes de distribution publique.

Les compléments alimentaires devraient croître à un TCAC de 6,94 % jusqu'en 2031, portés par une conscience sanitaire croissante, l'adoption de la nutrition sportive chez les millennials et la clarté réglementaire sur les allégations relatives à la teneur en protéines. Les compléments sportifs et diététiques — poudres protéinées alternatives au lactosérum, shakes prêts à boire et barres protéinées — captent des parts de marché des protéines de lactosérum importées à mesure que les isolats de pois et de soja domestiques s'améliorent en termes de goût et de miscibilité. Les directives de la FSSAI sur la nutrition sportive et les compléments alimentaires pour les sportifs, publiées en 2025, ont établi des normes pour la teneur en protéines, les profils d'acides aminés et les additifs autorisés, réduisant l'ambiguïté réglementaire et encourageant les lancements de produits par la FSSAI. Les aliments pour bébés et les préparations pour nourrissons font face à des obstacles réglementaires stricts en vertu du Règlement sur les aliments pour nourrissons de janvier 2024 de la FSSAI, qui impose des critères de qualité des protéines (seuils PDCAAS), l'étiquetage des allergènes et la justification clinique pour l'inclusion de protéines végétales, limitant l'adoption à court terme mais créant des opportunités pour des formulations spécialisées ciblant les nourrissons intolérants au lactose. Les produits de nutrition pour personnes âgées et de nutrition médicale — formulations riches en protéines et faciles à digérer pour les populations gériatriques et convalescentes — émergent comme un segment de niche, les fabricants enrichissant les bases de protéines végétales en calcium, vitamine D et B12 pour remédier aux carences nutritionnelles liées à l'âge.

Les applications d'alimentation animale consomment une part significative de la production de tourteau de soja (6,15 millions de tonnes en 2025/26), les secteurs de la volaille et de l'aquaculture stimulant la demande d'ingrédients alimentaires riches en protéines, selon l'USDA FAS. Cependant, la substitution dans le secteur de l'alimentation animale vers les drêches de distillerie séchées (DDG) et le son de riz déshuilé — sous-produits de la production croissante d'éthanol à base de céréales — réduit la demande de tourteau de soja, libérant potentiellement de l'offre pour la transformation de protéines végétales de qualité alimentaire. Les soins personnels et les cosmétiques représentent une application naissante, avec des protéines végétales (soja, blé, riz) utilisées comme agents conditionneurs, agents filmogènes et émulsifiants dans les formulations de soins capillaires et cutanés, bien que ce segment reste marginal par rapport aux utilisations alimentaires et d'alimentation animale.

Analyse géographique

Le marché indien des protéines végétales est géographiquement ancré au Madhya Pradesh et au Maharashtra, qui représentaient ensemble 82 % de la superficie nationale de soja en 2024-25 et accueillent la majorité des grandes installations de broyage exploitées par Ruchi Soya, Sonic Biochem et les coopératives régionales, selon le PJTSAU. Le Madhya Pradesh représentait à lui seul 42,14 % de la superficie de soja (53,48 lakh hectares), avec une production concentrée dans des districts comme Indore, Ujjain et Dewas, où des réseaux d'approvisionnement établis et des clusters de transformation permettent une conversion efficace des oléagineux en tourteau de soja et en farine de soja. La part de superficie de 40,47 % du Maharashtra (51,36 lakh hectares) soutient un écosystème de transformation parallèle, avec des installations à Nagpur, Akola et Latur desservant les fabricants alimentaires domestiques et les marchés d'exportation. Le Rajasthan, le Karnataka, le Gujarat et le Telangana représentent collectivement les 18 % restants, le Rajasthan contribuant à 8,87 % de la superficie de soja et émergeant comme un pôle de production secondaire. La production de légumineuses est plus géographiquement dispersée, avec le Madhya Pradesh, le Maharashtra, le Rajasthan, l'Uttar Pradesh, le Gujarat, le Karnataka, le Jharkhand, l'Andhra Pradesh, le Chhattisgarh et le Bengale-Occidental contribuant tous aux 25,238 millions de tonnes récoltées en 2024-25, offrant une diversité de matières premières pour les protéines de pois chiche, de pigeon pea, de lentille et de haricot mungo, selon l'APEDA.

La consommation urbaine est concentrée dans les métropoles — Mumbai, Delhi, Bengaluru, Chennai, Hyderabad et Pune — où la pénétration du commerce de détail moderne, l'adoption du commerce électronique et l'exposition aux tendances alimentaires internationales stimulent l'adoption précoce des analogues de viande à base de plantes, des alternatives laitières et des compléments protéinés. Les villes de deuxième rang — Ahmedabad, Jaipur, Lucknow, Coimbatore, Visakhapatnam — connaissent une diffusion progressive à mesure que le commerce de détail organisé se développe et que la sensibilisation des consommateurs croît, bien que la sensibilité aux prix et les infrastructures limitées de la chaîne du froid restent des contraintes. Les zones rurales et semi-urbaines, qui représentent la majorité de la population indienne, affichent une sensibilisation et une adoption plus faibles, avec des schémas de consommation traditionnels de protéines animales et des réseaux de distribution fragmentés limitant la pénétration des protéines végétales. La dynamique des exportations évolue, l'Inde exportant 793 291,51 tonnes métriques de légumineuses d'une valeur de 854,89 millions USD au cours de l'exercice 2024-25, principalement vers le Bangladesh, la Chine, les Émirats arabes unis, les États-Unis et le Sri Lanka, signalant un potentiel pour des exportations de protéines de légumineuses à valeur ajoutée si la capacité de fractionnement domestique se développe. Le rapport annuel 2023-24 de l'APEDA a mis en évidence les subventions d'infrastructure et les programmes de promotion des exportations qui soutiennent les améliorations de qualité, les tests et l'accès aux marchés pour les transformateurs de protéines végétales ciblant les marchés internationaux.

Les initiatives politiques au niveau des États commencent à façonner la compétitivité régionale, le Madhya Pradesh et le Maharashtra offrant des subventions pour la transformation des oléagineux et les infrastructures de valorisation, tandis que le Karnataka et le Telangana — qui abritent des pôles de biotechnologie et de transformation alimentaire à Bengaluru et Hyderabad — attirent des investissements en R&D dans les nouvelles technologies d'extraction et les protéines à base de fermentation. L'approbation par le Cabinet de l'Union en octobre 2025 de la Mission pour l'Aatmanirbharta dans les légumineuses, avec un budget de six ans de 11 440 crores INR, devrait renforcer la production de légumineuses dans plusieurs États, réduisant les déséquilibres régionaux d'approvisionnement et stabilisant les prix des matières premières pour les fabricants de protéines végétales. Les infrastructures logistiques — réseaux de la chaîne du froid, entreposage et connectivité portuaire — restent un goulot d'étranglement, en particulier pour les analogues de produits laitiers et de viande à base de plantes périssables, l'accent mis par le gouvernement sur les zones de transformation alimentaire et les projets intégrés de chaîne du froid relevant du Ministère des industries de transformation alimentaire visant à combler ces lacunes.

Paysage concurrentiel

Le marché indien des protéines végétales se consolide, avec des acteurs clés comme Ruchi Soya (sous Patanjali Ayurved), Sonic Biochem, ADM et Cargill contrôlant une capacité significative de broyage de soja et de production de tourteau de soja, tandis qu'une cohorte croissante de startups et d'acteurs de taille moyenne cible des segments de niche avec des produits différenciés et des stratégies de vente directe aux consommateurs. Ruchi Soya, le plus grand producteur intégré de protéines végétales de soja et d'aliments à base de soja en Inde, exploite des installations de broyage, des unités de raffinage et des gammes de produits de consommation de marque, tirant parti de l'intégration verticale pour gérer les coûts des matières premières et les risques de la chaîne d'approvisionnement.

Sonic Biochem, un fabricant leader de protéines fonctionnelles de soja non-OGM, se concentre sur les marchés d'exportation et l'approvisionnement en ingrédients alimentaires domestiques, mettant l'accent sur les certifications de qualité et la traçabilité pour répondre aux normes internationales. Les multinationales comme ADM et Cargill fournissent des ingrédients à base de soja et de protéines végétales aux fabricants indiens d'aliments et d'alimentation animale, l'annonce d'ADM en janvier 2025 de programmes de production durable de soja en Inde signalant un engagement stratégique envers l'approvisionnement local et les références de durabilité. PROWISE India, le premier et unique fabricant du pays d'isolat de protéines de soja (ISP), cible les marchés premium d'ingrédients à base de protéines végétales, en se démarquant par la pureté et les propriétés fonctionnelles. Les startups — GoodDot Enterprises, Imagine Meats, Blue Tribe Foods et Shaka Harry — perturbent les canaux traditionnels en lançant des analogues de viande à base de plantes adaptés aux palais indiens, en utilisant le commerce de détail moderne, le commerce électronique et les partenariats de restauration pour contourner les réseaux de distribution établis. Ces acteurs exploitent les insights consommateurs, l'itération rapide des produits et le marketing numérique pour capter les segments d'adoptants précoces, bien que la scalabilité reste contrainte par des coûts d'acquisition clients élevés et un accès limité à des isolats de protéines compétitifs en termes de coûts.

La mise en service en janvier 2025 par Adani Wilmar d'une usine de transformation alimentaire de 1 300 crores INR à Sonepat illustre l'expansion des capacités par des conglomérats diversifiés cherchant à intégrer le broyage d'oléagineux en amont avec des produits à base de protéines végétales à valeur ajoutée en aval, intensifiant potentiellement la concurrence pour les matières premières et les espaces en rayon. Les opportunités inexploitées comprennent les isolats de protéines à base de légumineuses (pois chiche, haricot mungo, lentille), qui s'alignent sur les forces de production domestique de l'Inde et la familiarité culturelle, mais restent sous-développés en raison d'une capacité de fractionnement limitée et d'une expertise technique insuffisante. L'adoption technologique — fractionnement par voie humide, hydrolyse enzymatique et fermentation — déterminera le positionnement concurrentiel, les premiers acteurs dans les technologies d'extraction verte pouvant potentiellement capturer des avantages en termes de coûts et de durabilité à mesure que l'initiative de standardisation de mars 2025 de GFI India gagne en traction.

Leaders du secteur des protéines végétales en Inde

Ruchi Soya Industries Ltd.

Sonic Biochem Extractions Pvt Ltd.

Archer Daniels Midland Company (ADM)

Cargill, Incorporated

PROWISE India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Prot a lancé Prot Block, un ingrédient à base de protéines de pois conçu comme une solution polyvalente et sans allergènes qui comble le fossé entre les analogues de viande hautement transformés et les protéines végétales conventionnelles limitées, permettant une intégration facile des protéines végétales dans les plats quotidiens.

- Janvier 2025 : ADM a annoncé des programmes pour soutenir la production durable de soja en Inde, en partenariat avec des agriculteurs, des coopératives et des ONG pour améliorer les rendements, la santé des sols et la traçabilité, dans le but de sécuriser un approvisionnement à long terme et durable en matières premières pour la fabrication d'ingrédients à base de protéines végétales.

- Janvier 2025 : Adani Wilmar a mis en service une usine de transformation alimentaire de 1 300 crores INR (environ 156 millions USD) à Sonepat, Haryana, élargissant la capacité de transformation domestique et signalant l'entrée de conglomérats diversifiés dans la fabrication de produits à base de protéines végétales à valeur ajoutée.

Périmètre du rapport sur le marché indien des protéines végétales

La protéine végétale désigne la protéine extraite ou dérivée de sources végétales telles que les légumineuses, les céréales, les graines et les noix, utilisée comme ingrédient nutritionnel dans les aliments, les boissons et les compléments alimentaires. Ce rapport définit le marché indien des protéines végétales comme le secteur axé sur la production, la transformation et l'application de protéines dérivées de sources végétales et examine son périmètre par type de protéine (chanvre, pois, pomme de terre, riz, soja, blé et autres protéines végétales) et par utilisateur final, notamment l'alimentation animale ; l'alimentation et les boissons (boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et alternatives laitières, viande/volaille/fruits de mer et leurs alternatives, aliments prêts à consommer/prêts à cuisiner et snacks) ; les soins personnels et les cosmétiques ; et les compléments alimentaires (aliments pour bébés et préparations pour nourrissons, nutrition des personnes âgées et nutrition médicale, et compléments sportifs et diététiques).

| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de riz |

| Protéine de soja |

| Protéine de blé |

| Autres protéines végétales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Viande/Volaille/Fruits de mer et alternatives | |

| Aliments prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Compléments sportifs et diététiques |

| Par type de protéine | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Par utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Viande/Volaille/Fruits de mer et alternatives | ||

| Aliments prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Compléments sportifs et diététiques | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentrat | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les pois jaunes cassés. |

| FDA | Administration des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité alimentaire et des normes de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer un épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Sa transformation la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines de légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentrat de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentrat de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentrat de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement