Tamaño y Participación del Mercado de Agricultura Interior de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

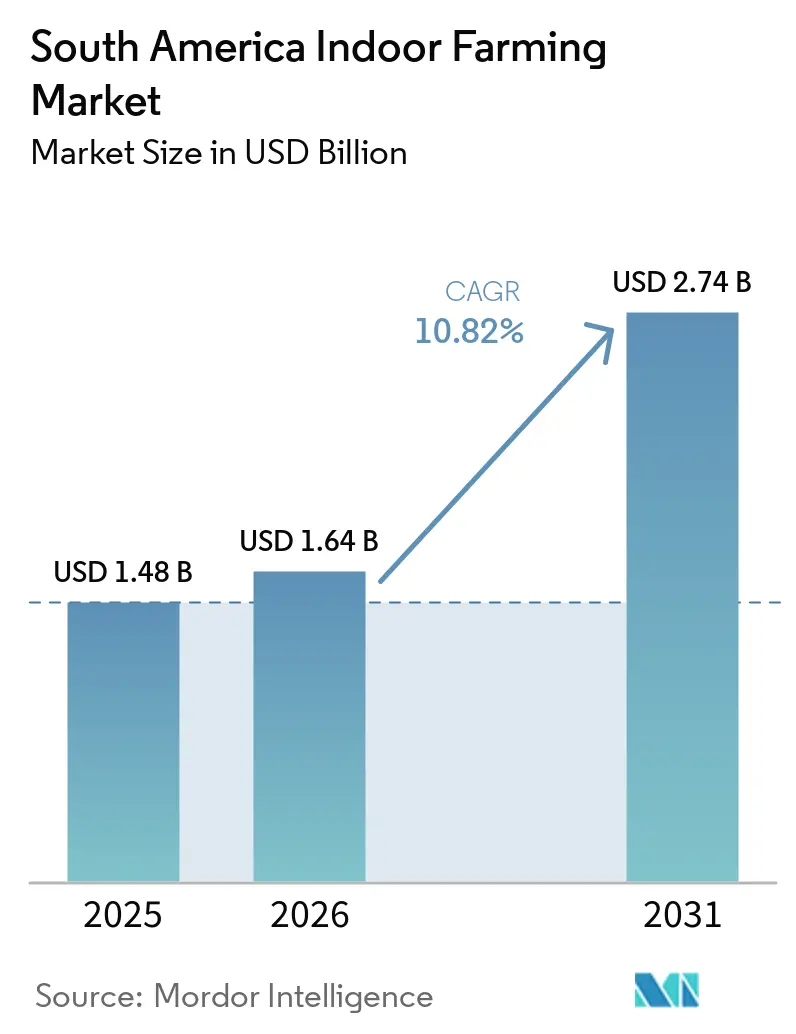

| Tamaño del mercado en el año base (2025) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.82% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Agricultura Interior de América del Sur por Mordor Intelligence

Se proyecta que el tamaño del mercado de agricultura interior de América del Sur crecerá desde USD 1,48 mil millones en 2025 y USD 1,64 mil millones en 2026 hasta USD 2,74 mil millones en 2031, registrando una CAGR del 10,82% entre 2026 y 2031. El mercado de agricultura interior de América del Sur se está beneficiando de un sistema alimentario altamente urbanizado, que está incrementando la demanda de cadenas de suministro cortas, confiables y trazables de productos frescos en los principales centros de consumo metropolitano. El mercado de agricultura interior de América del Sur también está recibiendo apoyo de las presiones del cambio climático. Brasil ha experimentado un aumento en la frecuencia de sequías, con dos ocurrencias anuales, según un análisis del Fondo Monetario Internacional publicado en 2025. Esta tendencia ha aumentado el atractivo del cultivo controlado tanto para productores como para inversores. La expansión de la capacidad de cadena de frío y los formatos modernos de comercio minorista en Brasil, Chile y Colombia están facilitando la absorción de la producción interior comercial a través de canales formales de compradores, lo que mejora la visibilidad de ingresos para los operadores. El mercado de agricultura interior de América del Sur sigue siendo fragmentado, y esta limitada escala de compras aún restringe a los operadores al negociar hardware LED importado, sistemas climáticos y sustratos. Un segundo patrón comercial también se está volviendo más claro, ya que BeGreen Fazendas Urbanas se asoció con Vale S.A. bajo un acuerdo de cinco años para convertir un área industrial subutilizada en Nova Lima en una instalación de agricultura en ambiente controlado de 6.000 metros cuadrados para la producción de verduras frescas y hortalizas de hoja, lo que demuestra cómo los clientes ancla pueden reducir el riesgo de recuperación de la inversión y abrir nuevas vías de expansión en ubicaciones de hostelería e industriales.

Conclusiones Clave del Informe

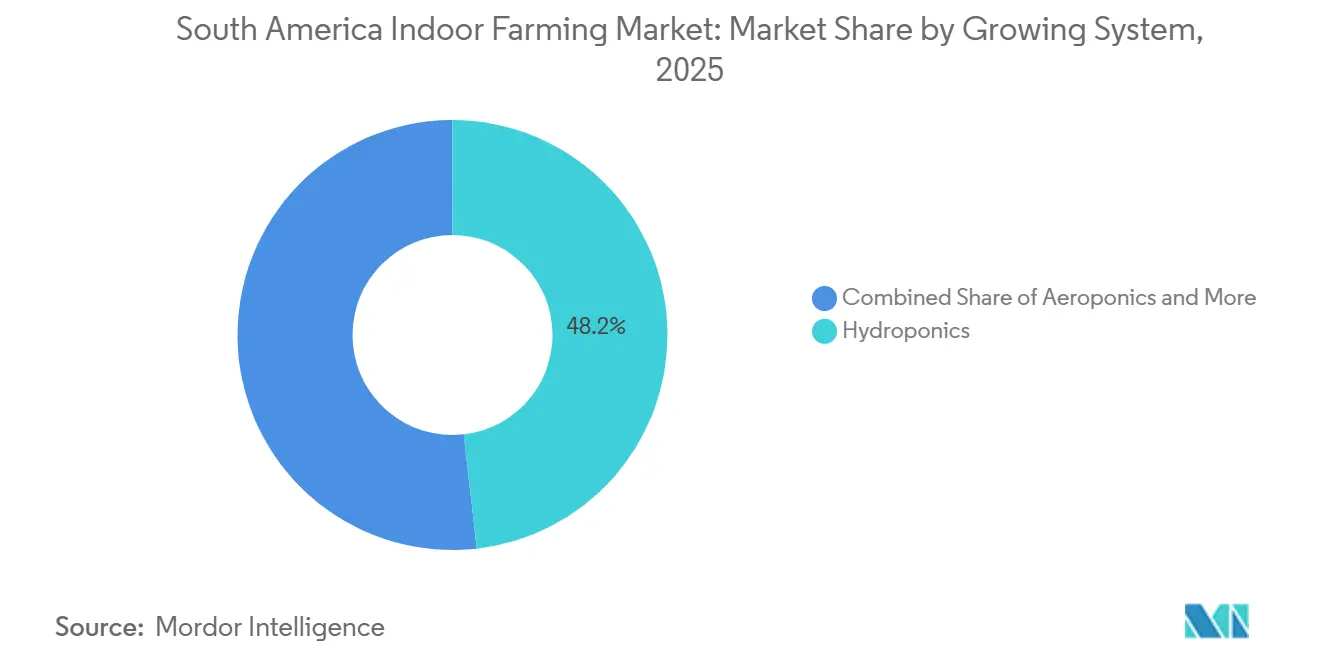

- Por sistema de cultivo, la hidroponía representó el 48,2% del mercado de agricultura interior de América del Sur en 2025, mientras que se prevé que la aeroponía crezca a una CAGR del 15,1% hasta 2031.

- Por tipo de instalación, los invernaderos de vidrio o polietileno capturaron el 53,1% de la participación del mercado de agricultura interior de América del Sur en 2025, y se prevé que las granjas en contenedor crezcan a una CAGR del 14,8% hasta 2031.

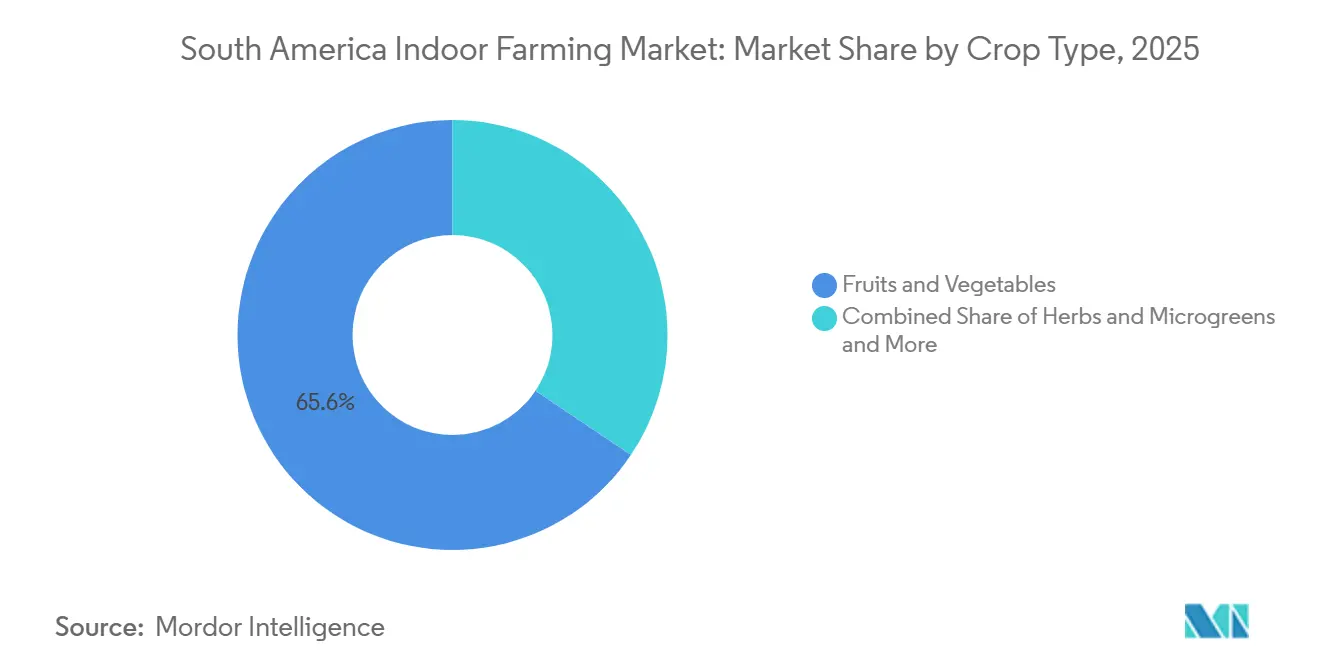

- Por tipo de cultivo, las frutas y verduras representaron el 65,6% del tamaño del mercado de agricultura interior en 2025, mientras que se anticipa que las hierbas y microvegetales crezcan con la CAGR más alta del 13,2% hasta 2031.

- Por país, Brasil lideró el mercado de agricultura interior de América del Sur con una participación del 49,1% en 2025, mientras que se proyecta que Chile registre la CAGR más alta del 9,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura Interior de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda urbana de productos frescos | +2.8% | Centros urbanos de Brasil, Chile, Colombia y Perú | Corto plazo (≤ 2 años) |

| Volatilidad climática que incrementa la adopción del cultivo protegido | +2.2% | Brasil, Chile y Argentina | Corto plazo (≤ 2 años) |

| Expansión de inversiones en invernaderos e hidroponía | +1.9% | Brasil, Chile y Paraguay | Mediano plazo (2-4 años) |

| Mejora de la economía de costos de diodos emisores de luz y automatización | +1.6% | Global, con impacto concentrado en Brasil y Chile | Largo plazo (≥ 4 años) |

| Crecimiento del comercio minorista moderno y expansión de servicios de alimentación | +1.4% | Brasil, Chile y Colombia | Corto plazo (≤ 2 años) |

| Adopción de variedades de semillas híbridas tropicalizadas | +0.9% | Brasil, Colombia y Perú | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Urbana de Productos Frescos

La urbanización está cambiando la forma en que se compran los alimentos frescos en el mercado de agricultura interior de América del Sur. El Censo de Brasil, publicado en 2024, mostró una tasa de urbanización del 87,4%[1]Fuente: Gobierno de Brasil, "Censo: el 87% de la población brasileña vive en áreas urbanas," Instituto Brasileño de Geografía y Estadística (IBGE), agenciadenoticias.ibge.gov., lo que situó una proporción muy grande de la población dentro de zonas de suministro metropolitano donde la calidad, la vida útil y la frecuencia importan más que la disponibilidad estacional. El mismo patrón general es visible en América Latina y el Caribe, donde el 81% de las personas eran urbanas, lo que redujo la distancia entre las preocupaciones sobre la inseguridad alimentaria y las decisiones de abastecimiento comercial. Los datos minoristas de marzo de 2026 en Brasil también mostraron ventas mensuales récord, con el segmento de alimentos superando la actividad minorista más amplia, lo que señaló una demanda urbana sostenida de productos frescos vendidos a través de canales formales. Esto es relevante para el mercado de agricultura interior de América del Sur porque los supermercados urbanos y los compradores del sector de servicios de alimentación necesitan volúmenes durante todo el año, especificaciones estables y trazabilidad que el suministro a campo abierto no siempre proporciona. La demanda más fuerte ya no se limita a São Paulo, Santiago y Bogotá, porque ciudades secundarias como Curitiba, Recife, Medellín y Lima Norte también están expandiendo su presencia en el comercio minorista formal. Ese mapa urbano en expansión da a los operadores de agricultura interior más espacio para replicar su modelo cerca de los centros de demanda en lugar de depender únicamente de unas pocas metrópolis principales.

Volatilidad Climática que Incrementa la Adopción del Cultivo Protegido

La inestabilidad climática está impulsando a más productores e inversores hacia la producción protegida en el mercado de agricultura interior de América del Sur. Un documento de trabajo del Fondo Monetario Internacional publicado en marzo de 2025 vinculó el estrés climático de América del Sur con sequías recurrentes, y registró a Brasil con 2 eventos de sequía por año bajo un patrón amplificado por El Niño[2]Fuente: Fondo Monetario Internacional, "Frecuencia de Sequías en América del Sur e Implicaciones Macroeconómicas," Documento de Trabajo del FMI 2025/052, elibrary.imf.org. La encuesta oficial de cosechas de Brasil publicada en diciembre de 2024 mostró que la cosecha del país disminuyó significativamente año tras año, lo que reforzó el riesgo de producción asociado a la agricultura a campo abierto. La inflación alimentaria también aumentó en 2025, lo que demostró que la presión climática estaba llegando a los consumidores y minoristas en lugar de quedarse solo a nivel de la granja. La granja vertical Quilicura de AgroUrbana en Chile ofrece un contrapunto práctico, ya que reportó 52 ciclos de cultivo por año con un 95% menos de agua que la agricultura de campo, lo que demuestra que los ambientes controlados pueden separar la producción de la volatilidad de las precipitaciones. Este cambio está modificando la forma en que se valora el riesgo agrícola, ya que los activos de agricultura interior son tratados cada vez más como infraestructura de resiliencia dentro de las cadenas de suministro alimentario. Esa reclasificación mejora el argumento para la asignación de capital en el mercado de agricultura interior de América del Sur, especialmente para operadores con una oferta clara y un sólido control técnico.

Expansión de Inversiones en Invernaderos e Hidroponía

La actividad de inversión fortaleció el mercado de agricultura interior de América del Sur durante 2024 y 2025. AgroUrbana completó una ronda pre-Serie B de USD 6 millones en 2024 para expandir su sitio de Quilicura a 4.000 metros cuadradosFuente: Agrourbana, "AgroUrbana amplía sus operaciones de agricultura vertical tras exitosa ronda de USD 6 millones, agrourbana.ag">[3] agrourbana.ag. Pink Farms continuó expandiendo sus operaciones de agricultura interior a través de rondas de financiación adicionales que respaldaron nueva capacidad de producción y un mayor rendimiento operativo, destacando el sostenido interés de los inversores en la agricultura en ambiente controlado escalable en Brasil. Mientras tanto, HidroBio S.A. expandió el cultivo de tomate en invernadero a gran escala en Paraguay en 2025, demostrando la viabilidad comercial de la agricultura protegida en mercados regionales emergentes. Además, el marco de certificación hidropónica de Paraná fortaleció las oportunidades de acceso al mercado para los productos cultivados en interiores a través de canales de supermercados y servicios de alimentación, apoyando una comercialización más amplia del mercado de agricultura interior de América del Sur.

Mejora de la Economía de Costos de Diodos Emisores de Luz y Automatización

La mejora en los costos tecnológicos se está convirtiendo en un habilitador de crecimiento a largo plazo para el mercado de agricultura interior de América del Sur, ya que la reducción de los costos de los diodos emisores de luz, la expansión de la integración de la automatización y la adopción de energías renovables mejoran la eficiencia operativa en las instalaciones de ambiente controlado. Dado que los sistemas de electricidad y control climático siguen siendo los componentes de mayor costo operativo, las empresas de agricultura interior se están enfocando cada vez más en la optimización energética y los sistemas de cultivo automatizados para mejorar la rentabilidad, la consistencia de la producción, la eficiencia laboral y la confiabilidad en la programación de cultivos. En consecuencia, se proyecta que las mejoras continuas en la eficiencia de la iluminación, la automatización de precisión y la integración de energía renovable fortalezcan la viabilidad comercial de las operaciones de agricultura interior y amplíen gradualmente la gama de cultivos producidos económicamente en ambientes controlados en toda América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos requerimientos de capital y energía | -2.5% | Brasil, Argentina y Chile a nivel nacional | Corto plazo (≤ 2 años) |

| Experiencia limitada en agronomía de ambiente controlado | -1.3% | Global, más aguda en Perú y Colombia | Mediano plazo (2-4 años) |

| Volatilidad cambiaria que afecta las tecnologías importadas | -1.1% | Argentina, Brasil, Colombia y Perú | Corto plazo (≤ 2 años) |

| Infraestructura y disponibilidad de electricidad inconsistentes | -0.8% | Perú, Colombia y el Resto de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requerimientos de Capital y Energía

El alto costo inicial sigue siendo la barrera más clara para una implementación más amplia en el mercado de agricultura interior de América del Sur. Las divulgaciones de Pink Farms mostraron que la energía representó el 40% del gasto operativo en 2025, y esto por sí solo explica por qué muchas instalaciones tienen dificultades para escalar más allá del tamaño piloto sin acceso a condiciones de energía favorables. La carga de capital es aún más difícil en mercados donde la deuda sigue siendo costosa y el financiamiento de proyectos a largo plazo es limitado. Esto ralentiza la expansión en lugares donde la inseguridad alimentaria es fuerte pero el financiamiento comercial es débil, incluidos el interior de Colombia, el norte de Brasil y partes de Perú. Argentina enfrenta una versión más aguda del mismo problema porque los sistemas climáticos y de iluminación importados se vuelven mucho más costosos tras los ciclos de depreciación cambiaria. Los operadores más pequeños pueden ingresar con modelos de invernadero, pero las granjas verticales interiores densas aún necesitan grandes inversiones antes de alcanzar una base de costos viable. El resultado es que el mercado de agricultura interior de América del Sur crece más rápido en los corredores urbanos más ricos que en los lugares donde la producción local podría resolver las mayores brechas de suministro.

Experiencia Limitada en Agronomía de Ambiente Controlado

El talento sigue siendo un verdadero cuello de botella operativo para el mercado de agricultura interior de América del Sur. Un informe de mayo de 2026 señaló que muchas instituciones agrícolas brasileñas todavía no ofrecen programas formales de agricultura en ambiente controlado, lo que obliga a los operadores a capacitar al personal internamente después de contratarlo[4]Fuente: Conexão Safra, "Especialistas em Agricultura de Ambiente Controlado Ainda São Escassos no Brasil," Conexão Safra, conexaosafra.com. Ese enfoque lleva tiempo e introduce variaciones evitables en el rendimiento, la gestión de nutrientes y la programación de cultivos. El desafío es más grave en Perú y Colombia, donde la base comercial es más pequeña y las redes formales de extensión en este campo aún son limitadas. La producción interior depende de una ejecución precisa, por lo que una capacitación deficiente puede traducirse rápidamente en pérdida de cultivos y retrasos en el escalamiento. Los operadores que invierten temprano en capacitación estructurada o asociaciones universitarias pueden construir una ventaja duradera en capital humano. Esto importa comercialmente porque los supermercados y los compradores institucionales juzgan a los proveedores por la consistencia, no solo por la capacidad de completar una cosecha. Hasta que la base de habilidades se profundice, el mercado de agricultura interior de América del Sur seguirá enfrentando una implementación más lenta fuera de los centros con mayor experiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Cultivo: La Hidroponía Ancla los Ingresos mientras Emergen Sistemas de Nicho

La hidroponía representó el 48,2% de la participación del mercado de agricultura interior de América del Sur en 2025, manteniendo su posición de liderazgo debido a la preferencia de los operadores comerciales de invernaderos por la entrega estandarizada de nutrientes, ciclos de cultivo más rápidos y sistemas eficientes de gestión del agua. Al mismo tiempo, el cultivo interior basado en suelo ganó terreno entre las granjas de invernadero en transición que buscan menor complejidad tecnológica y compatibilidad con el cultivo orgánico. Como resultado, los sistemas hidropónicos se mantuvieron comercialmente dominantes para hortalizas de hoja, hierbas y cultivos hortícolas premium producidos dentro de operaciones de agricultura en ambiente controlado.

Se estima que la aeroponía crecerá a una CAGR del 15,1% hasta 2031, convirtiéndola en el sistema de más rápido crecimiento en el mercado de agricultura interior de América del Sur. Este crecimiento está impulsado por la creciente priorización de la eficiencia hídrica, la gestión precisa de nutrientes y los sistemas de producción resilientes al clima. Desde que Paraná introdujo vías de certificación hidropónica en 2026 y Embrapa avanzó en la investigación sobre el cultivo aeropónico de circuito cerrado, la confianza comercial en las tecnologías avanzadas de cultivo interior ha aumentado de manera constante. Además, los sistemas de cultivo híbridos que combinan la estabilidad hidropónica con la eficiencia aeropónica están atrayendo una inversión creciente para la producción de cultivos de alto valor en toda la región.

Por Tipo de Instalación: Las Granjas Verticales Lideran el Crecimiento, los Invernaderos Impulsan el Volumen

Los invernaderos de vidrio y polietileno representaron el 53,1% del mercado de agricultura interior de América del Sur en 2025, impulsados por menores requerimientos de capital, mayor adaptabilidad de cultivos y su idoneidad para el cultivo comercial de hortalizas bajo las condiciones climáticas regionales. Estos sistemas de invernadero utilizan parcialmente la luz solar natural, lo que permite a los operadores reducir la dependencia energética mientras mantienen ambientes controlados para cultivos como tomates, pepinos, pimientos y hortalizas de hoja. Como resultado, las instalaciones de invernadero siguieron siendo la opción preferida para las operaciones hortícolas a gran escala que buscan un equilibrio entre productividad, escalabilidad y eficiencia operativa.

Se estima que las granjas en contenedor crecerán a una CAGR del 14,8% hasta 2031, emergiendo como el tipo de instalación de más rápido crecimiento en el mercado de agricultura interior de América del Sur. Este crecimiento se atribuye a la creciente demanda de implementación modular, producción alimentaria localizada y la capacidad de instalar sistemas rápidamente en áreas urbanas y con restricciones de infraestructura. Los sistemas compactos basados en contenedores permiten el cultivo durante todo el año cerca de los centros de consumo, lo que los hace cada vez más populares para el cultivo de hortalizas de hoja, hierbas y verduras premium, acortando así las cadenas de suministro. Además, las granjas verticales interiores continúan atrayendo inversiones a medida que los avances en la gestión climática habilitada por inteligencia artificial, la eficiencia hídrica y la producción de cultivos de alta frecuencia mejoran su escalabilidad comercial en los mercados metropolitanos.

Por Tipo de Cultivo: Las Frutas y Verduras Dominan, los Cultivos Especiales Amplían los Márgenes

Las frutas y verduras tuvieron una participación del 65,6% en 2025, la participación más alta en este segmento de la industria de agricultura interior de América del Sur. Las hortalizas de hoja, los tomates, los pepinos y los pimientos impulsaron ese liderazgo a través de la demanda frecuente de supermercados y servicios de alimentación. Las hierbas y microvegetales siguieron como una clase más pequeña pero de mayor valor. Las flores y plantas ornamentales formaron un nicho premium separado.

Las hierbas, los microvegetales y los productos especiales están preparados para crecer más rápido, con una CAGR estimada del 13,2% hasta 2031, ya que generan mayores ingresos por kilogramo y se adaptan a granjas urbanas con espacio limitado. Las frutas y verduras representan el segmento más grande del mercado de agricultura interior de América del Sur debido a la demanda de minoristas, cadenas de servicios de alimentación y consumidores urbanos de suministros consistentes durante todo el año de productos frescos con calidad confiable y tiempos de entrega más cortos. Además, los proyectos de cultivo de tomate en invernadero a gran escala en Paraguay destacan la viabilidad comercial de la agricultura en ambiente controlado para la producción de frutas y verduras de alto rendimiento en mercados regionales emergentes. Al mismo tiempo, los programas de adaptación localizada de semillas en Chile están facilitando el crecimiento de cultivares premium adaptados a las condiciones de agricultura interior tropical y subtropical.

Análisis Geográfico

Brasil tuvo el 49,1% de la participación del mercado de agricultura interior de América del Sur en 2025, convirtiéndolo en el líder regional claro por valor. Esa posición está vinculada a una fuerte demanda metropolitana, ya que el Gran São Paulo solo supera los 21,6 millones de habitantes en 2025 y crea una densa área de captación de productos frescos para los operadores comerciales. Brasil también contaba con la base de pioneros más profunda de la región, liderada por Pink Farms y BeGreen Fazendas Urbanas, lo que ayudó a construir familiaridad entre los inversores y conocimiento operativo en el mercado de agricultura interior de América del Sur. BeGreen Fazendas Urbanas fortaleció esa ventaja a través de su asociación con Vale S.A. en Nova Lima, donde un sitio de 6.000 metros cuadrados está listo para producir bajo un modelo de cliente ancla que reduce el riesgo comercial.

Se proyecta que Chile registre la CAGR más alta del 9,5% hasta 2031. El crecimiento del país está siendo impulsado por la necesidad de producción de cultivos durante todo el año y las crecientes inversiones en agricultura en ambiente controlado. La operación Quilicura de AgroUrbana y la expansión hidropónica de Atacama respaldada por INIA Intihuasi demuestran cómo las iniciativas privadas y públicas están fortaleciendo la infraestructura técnica y de producción para la agricultura interior. Estos desarrollos están posicionando a Chile como el mercado de más rápido crecimiento en el mercado de agricultura interior de América del Sur. Argentina desempeña un papel menor en el valor total, pero ofrece una prueba importante de resiliencia bajo presión macroeconómica.

Colombia está construyendo capacidad a través de la demanda urbana en Bogotá y Medellín, pero aún carece de un operador dedicado exclusivamente a la agricultura interior que sea dominante a nivel nacional. La trayectoria de desarrollo de Perú está más liderada por el sector público y el apoyo a los medios de vida son los principales impulsores a corto plazo allí. Paraguay añadió un sólido punto de referencia en 2025 cuando HidroBio S.A. completó su primera cosecha comercial de tomate en invernadero, lo que creó un referente para los mercados más nuevos de la región. El resto de América del Sur todavía depende más de proyectos a pequeña escala y de pequeños agricultores, lo que deja espacio para que los operadores con base en Brasil y Chile se expandan a medida que mejoren las condiciones comerciales.

Panorama Competitivo

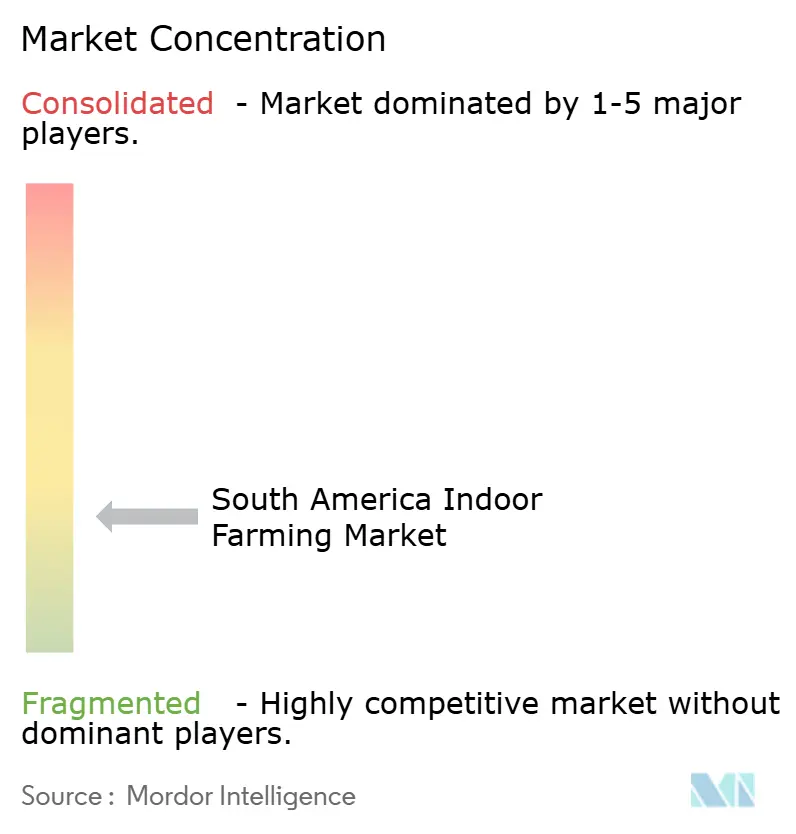

El mercado de agricultura interior de América del Sur sigue siendo altamente fragmentado, con múltiples operadores regionales compitiendo en agricultura urbana, horticultura en invernadero y sistemas de productos frescos verticalmente integrados. Empresas como Pink Farms, BeGreen Fazendas Urbanas, HidroBio S.A., Hidrohorta Zangalli y Cubo Farm continúan expandiendo la capacidad de producción y la presencia de distribución en regiones metropolitanas y de cultivo comercial seleccionadas. En consecuencia, la ausencia de una plataforma regional completamente integrada limita la eficiencia de adquisición, particularmente para sistemas de iluminación importados, sensores, tecnologías de automatización e infraestructura de control climático requerida para operaciones avanzadas de agricultura interior.

Dos modelos competitivos se están volviendo más visibles en el mercado de agricultura interior de América del Sur. El primero es el modelo de cliente ancla, en el que la demanda institucional a largo plazo reduce el riesgo de ventas y apoya el financiamiento de la expansión. BeGreen Fazendas Urbanas utilizó esta vía con Vale S.A., primero a través de una implementación inicial en Águas Claras y luego a través de un acuerdo más amplio de 5 años en Nova Lima. El segundo modelo es la diferenciación liderada por tecnología, en la que el software de la granja, las recetas de cultivo y los datos operativos se convierten en activos propietarios. El sistema de inteligencia artificial de AgroUrbana llamado Carmelo y los datos operativos acumulados de Pink Farms de la base de agricultura vertical de Brasil muestran cómo el control técnico se está convirtiendo en una ventaja comercial.

Un tercer patrón es la replicación en geografías desatendidas a través de instalaciones estandarizadas de mediana escala. El proyecto de invernadero de HidroBio S.A. en Paraguay es un ejemplo útil, porque demostró producción comercial en un mercado que tenía poca infraestructura previa de agricultura interior. El espacio en blanco sigue siendo amplio en Colombia, Perú y los mercados más pequeños de América del Sur, donde ningún operador tiene aún un liderazgo claro. La tecnología, la certificación y la adquisición de energía también están convergiendo como herramientas competitivas en lugar de decisiones separadas. El movimiento de Pink Farms hacia el mercado de energía libre de Brasil muestra cómo la estrategia operativa está comenzando a importar tanto como el diseño de cultivo en el mercado de agricultura interior de América del Sur. Las empresas que combinen compradores confiables, expansión disciplinada y sistemas técnicos más sólidos probablemente darán forma a la próxima fase de consolidación regional.

Líderes de la Industria de Agricultura Interior de América del Sur

-

Pink Farms

-

BeGreen Fazendas Urbanas

-

HidroBio S.A.

-

Hidrohorta Zangalli

-

Cubo Farm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: HidroBio S.A., con sede en Paraguay, se asoció con Froniva para implementar sistemas de monitoreo de cultivos y optimización de invernaderos impulsados por inteligencia artificial, mejorando la gestión del cultivo basada en datos y aumentando la eficiencia operativa en la producción de hortalizas en ambiente controlado.

- Agosto de 2025: BeGreen Fazendas Urbanas firmó un acuerdo de comodato de 5 años con Vale S.A. para operar una instalación de cultivo de 6.000 m² en el complejo minero Nova Lima de Vale en Minas Gerais. La asociación establece un modelo escalable para convertir infraestructura corporativa ociosa en activos productores de alimentos, con un claro potencial de replicación en la red más amplia de instalaciones mineras de Vale en Brasil.

- Mayo de 2024: AgroUrbana recaudó USD 6 millones para mejorar sus operaciones de agricultura vertical en Chile, aprovechando el éxito de sus sistemas de producción en ambiente controlado existentes. Esta expansión fortalece la infraestructura de agricultura interior de América del Sur al aumentar la capacidad de producción durante todo el año de hortalizas de hoja y promover la adopción de tecnologías de cultivo habilitadas por inteligencia artificial.

Alcance del Informe del Mercado de Agricultura Interior de América del Sur

La agricultura interior se refiere al cultivo de cosechas dentro de instalaciones de ambiente controlado donde las condiciones de temperatura, luz, humedad, agua y nutrientes se gestionan activamente para permitir la producción agrícola durante todo el año, independientemente de las condiciones climáticas externas. El Informe del Mercado de Agricultura Interior de América del Sur está segmentado por Sistema de Cultivo (Hidroponía, Aeroponía, Acuaponía, Basado en Suelo e Híbrido), por Tipo de Instalación (Invernaderos de Vidrio o Polietileno, Granjas Verticales Interiores, Granjas en Contenedor, Sistemas Interiores de Cultivo en Agua Profunda y Otros Tipos de Instalaciones), por Tipo de Cultivo (Frutas y Verduras, Hierbas y Microvegetales, Flores y Plantas Ornamentales y Otros) y por País (Brasil, Argentina, Chile, Colombia, Perú y Resto de América del Sur). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Hidroponía |

| Aeroponía |

| Acuaponía |

| Basado en Suelo |

| Híbrido |

| Invernaderos de Vidrio o Polietileno |

| Granjas Verticales Interiores |

| Granjas en Contenedor |

| Sistemas Interiores de Cultivo en Agua Profunda |

| Otro Tipo de Instalación |

| Frutas y Verduras | Hortalizas de Hoja |

| Tomate | |

| Pepino | |

| Pimiento y Chile | |

| Fresa | |

| Otras Frutas y Verduras | |

| Hierbas y Microvegetales | Albahaca |

| Menta | |

| Perejil y Cilantro | |

| Otras Hierbas y Microvegetales | |

| Flores y Plantas Ornamentales | Flores Cortadas |

| Plantas Ornamentales en Maceta | |

| Otros |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Sistema de Cultivo | Hidroponía | |

| Aeroponía | ||

| Acuaponía | ||

| Basado en Suelo | ||

| Híbrido | ||

| Por Tipo de Instalación | Invernaderos de Vidrio o Polietileno | |

| Granjas Verticales Interiores | ||

| Granjas en Contenedor | ||

| Sistemas Interiores de Cultivo en Agua Profunda | ||

| Otro Tipo de Instalación | ||

| Por Tipo de Cultivo | Frutas y Verduras | Hortalizas de Hoja |

| Tomate | ||

| Pepino | ||

| Pimiento y Chile | ||

| Fresa | ||

| Otras Frutas y Verduras | ||

| Hierbas y Microvegetales | Albahaca | |

| Menta | ||

| Perejil y Cilantro | ||

| Otras Hierbas y Microvegetales | ||

| Flores y Plantas Ornamentales | Flores Cortadas | |

| Plantas Ornamentales en Maceta | ||

| Otros | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de agricultura interior de América del Sur?

Se situó en USD 1,64 mil millones en 2026 y se proyecta que alcance USD 2,74 mil millones en 2031, creciendo a una tasa de crecimiento anual compuesta del 10,8%.

¿Qué país lidera los ingresos regionales?

Brasil lideró con el 49,1% del valor total en 2025, respaldado por su gran base de consumidores urbanos, operadores pioneros y una mayor participación de inversores.

¿Qué sistema de cultivo tiene la posición más sólida?

La hidroponía lideró con una participación de ingresos del 48,2% en 2025 porque se alinea bien con los estándares del comercio minorista formal y las prácticas establecidas de ambiente controlado.

¿Por qué los compradores están migrando hacia el suministro en ambiente controlado?

Los compradores del comercio minorista urbano y los servicios de alimentación necesitan calidad durante todo el año, trazabilidad y consistencia en el suministro, mientras que la volatilidad climática está reduciendo la previsibilidad de la producción a campo abierto.

Última actualización de la página el: