Taille et part du marché des substituts de matières grasses en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

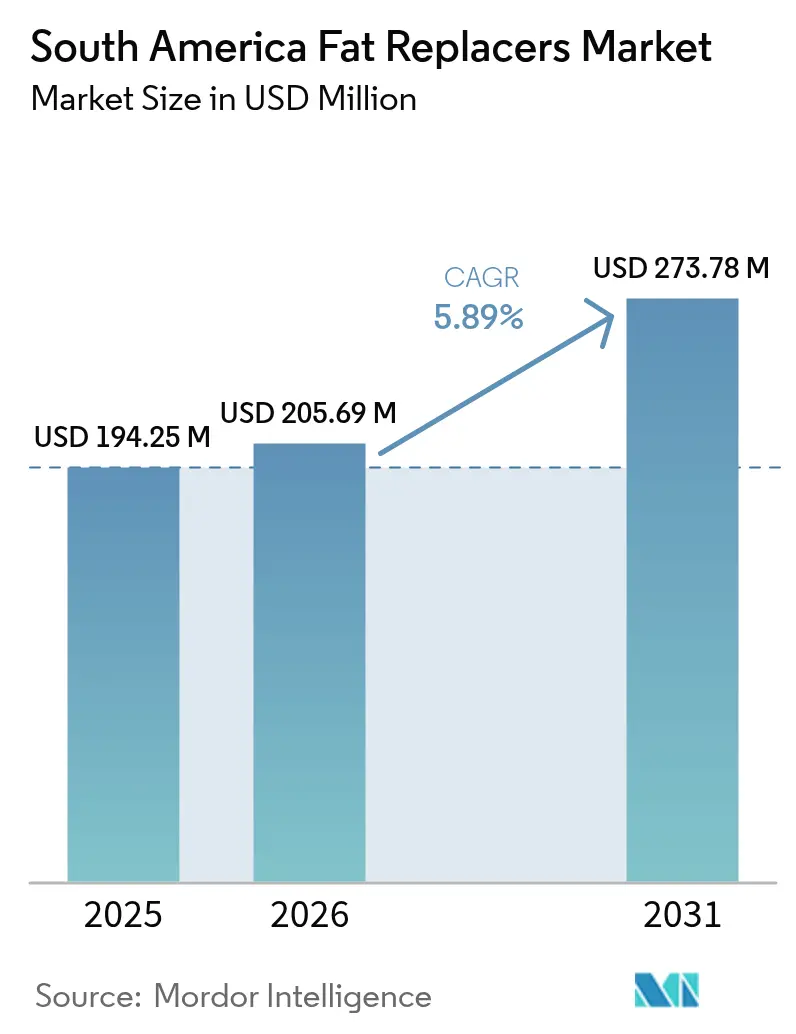

| Taille du marché de l'année de base (2025) | 194.25 Millions de dollars américains |

| Taille du Marché (2026) | 205.69 Millions de dollars américains |

| Taille du Marché (2031) | 273.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts de matières grasses en Amérique du Sud par Mordor Intelligence

La taille du marché des substituts de matières grasses en Amérique du Sud en 2026 est estimée à 205,69 millions USD, en hausse par rapport à la valeur de 2025 de 194,25 millions USD, avec des projections pour 2031 indiquant 273,78 millions USD, croissant à un TCAC de 5,89 % sur la période 2026-2031. La croissance du marché des substituts de matières grasses est portée par les évolutions réglementaires, la demande croissante des consommateurs pour des aliments transformés plus sains et les avancées dans le développement de produits à base végétale. La mise en œuvre des exigences d'étiquetage propre et des réglementations d'étiquetage en face avant de l'emballage (FOP) a accru l'adoption des technologies à base de glucides, de protéines et de lipides. Ces technologies permettent aux fabricants de réduire la teneur en graisses saturées tout en maintenant la texture, le goût et la stabilité à la conservation des produits. Les entreprises développent leurs capacités locales de recherche et développement, utilisent des sous-produits agricoles pour des ingrédients fonctionnels et établissent des partenariats stratégiques pour sécuriser les matières premières et renforcer l'expertise technique. Le développement du marché en Amérique du Sud est particulièrement influencé par les réglementations établies sur les aliments fonctionnels au Brésil et les exigences d'étiquetage mises à jour en Argentine, créant des opportunités pour les entreprises capables de valider les allégations de réduction des graisses et de naviguer efficacement dans les processus réglementaires.

Principaux enseignements du rapport

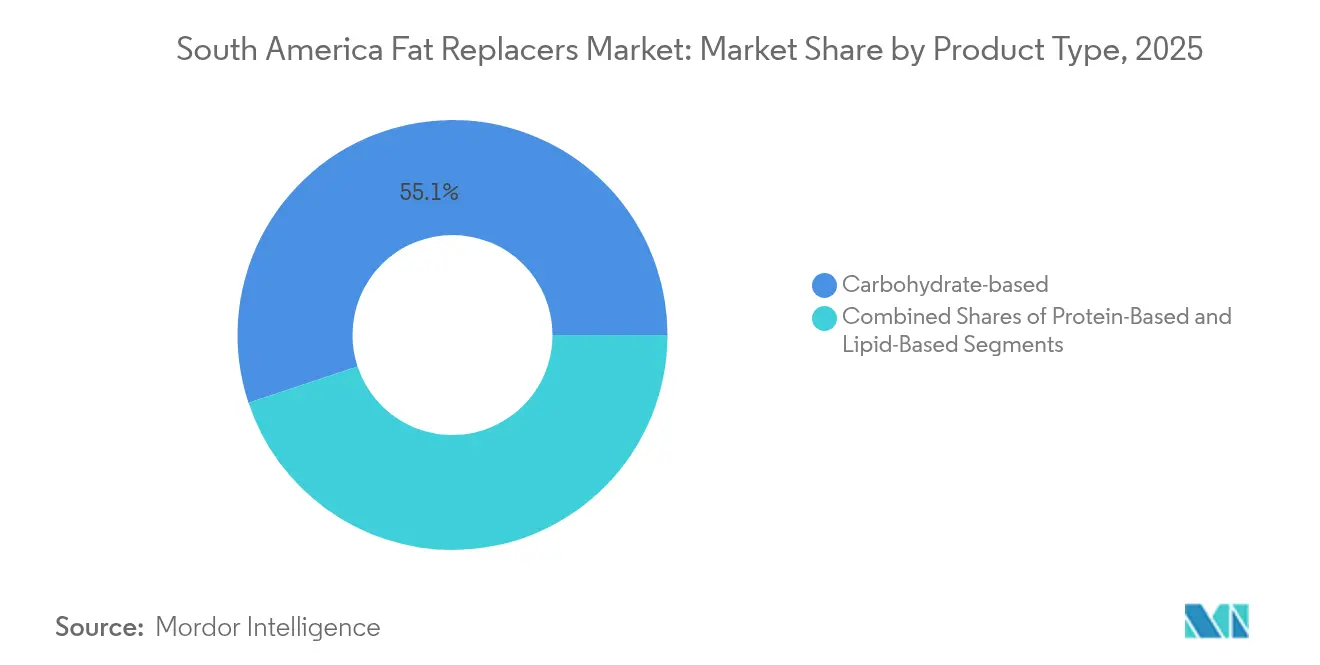

- Par type, les solutions à base de glucides ont dominé avec 55,10 % de la part de marché des substituts de matières grasses en Amérique du Sud en 2025, tandis que les alternatives à base de protéines ont affiché le TCAC le plus rapide de 7,18 % jusqu'en 2031.

- Par source, les offres à base végétale représentaient 63,05 % de la taille du marché des substituts de matières grasses en Amérique du Sud en 2025 et devraient se développer à un TCAC de 7,46 % entre 2026 et 2031.

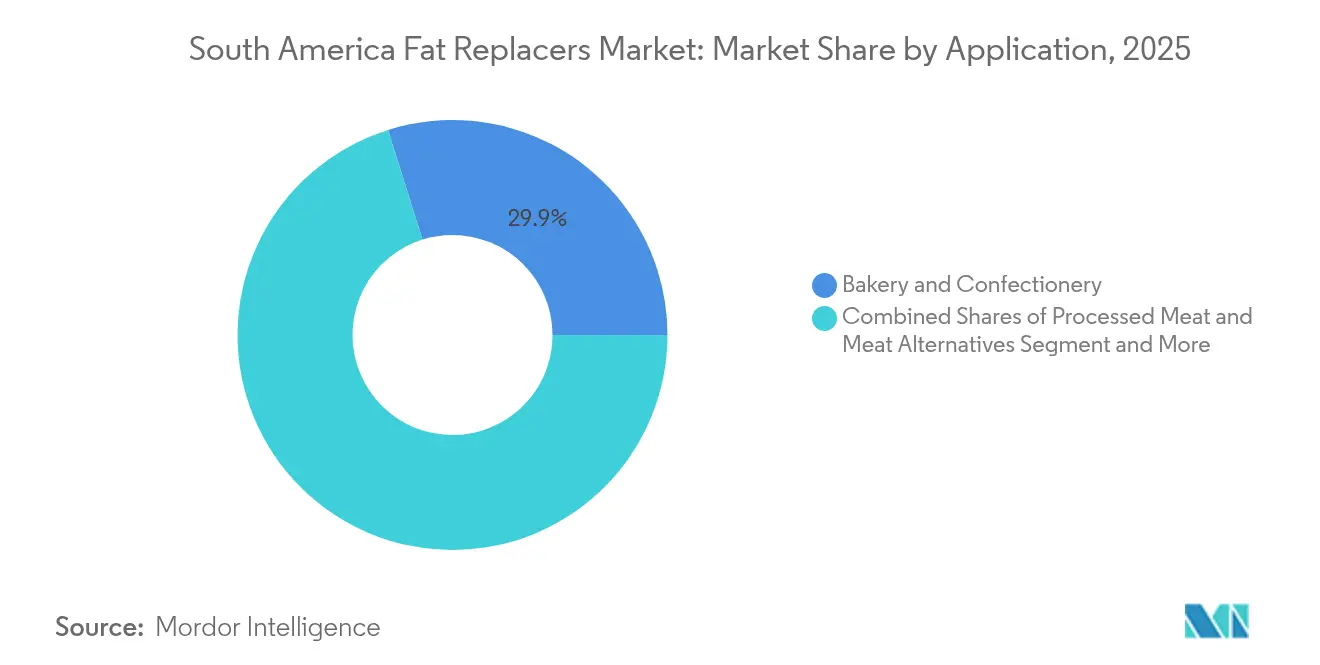

- Par application, la boulangerie et la confiserie ont capté 29,85 % de la part des revenus en 2025 ; les viandes transformées et les alternatives à la viande devraient croître à un TCAC de 7,05 % jusqu'en 2031.

- Par géographie, le Brésil détenait 46,55 % du marché des substituts de matières grasses en Amérique du Sud en 2025, tandis que l'Argentine enregistre le TCAC le plus élevé de 6,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des substituts de matières grasses en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des aliments transformés plus sains | +1.8% | Brésil, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Croissance du segment des aliments et boissons fonctionnels | +1.5% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de l'étiquetage nutritionnel | +1.2% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Demande croissante de produits végétaliens et à base végétale | +1.0% | Brésil, Argentine | Moyen terme (2 à 4 ans) |

| Adoption accrue d'aliments traditionnels et régionaux à faible teneur en calories | +0.8% | Colombie, reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion des gammes de produits laitiers allégés en matières grasses | +0.7% | Brésil, Argentine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des aliments transformés plus sains

L'enquête régionale de McKinsey montre que 46 % des millennials sud-américains sont prêts à payer des prix plus élevés pour des aliments emballés plus sains après la pandémie[1]Source : McKinsey & Company, « Enquête sur la santé des consommateurs latino-américains », mckinsey.com. Les analyses de vente au détail confirment le déclin des ventes de références à haute teneur en graisses saturées, incitant les fabricants brésiliens et argentins à moderniser leurs gammes phares avec des agents de charge à base de glucides ou des émulsifiants protéiques. La reformulation préserve la valeur de la marque, évite les coûts de ré-enregistrement et sécurise les espaces en rayon, notamment dans les supermarchés qui classent désormais les produits selon des scores nutritionnels. Les boulangeries grand public ont réduit la teneur moyenne en matières grasses par portion, illustrant comment des ajustements progressifs, plutôt que des lancements entièrement nouveaux, peuvent défendre des parts de marché. Des dynamiques similaires apparaissent dans les rayons de plats préparés en Colombie, où les arepas allégées en matières grasses ont gagné en notoriété malgré des recettes historiquement riches en graisses. La sensibilisation croissante des consommateurs aux risques sanitaires associés aux régimes riches en graisses a incité les fabricants à investir dans les technologies de substitution des matières grasses. Les initiatives gouvernementales promouvant des choix alimentaires plus sains ont encore accéléré l'adoption des substituts de matières grasses dans l'industrie alimentaire sud-américaine.

Croissance du segment des aliments et boissons fonctionnels

Le marché des substituts de matières grasses connaît une croissance due à plusieurs facteurs clés. Les boissons fonctionnelles contenant des émulsifiants d'origine végétale affichent des taux de croissance plus élevés que les boissons gazeuses sucrées sur les marchés urbains. Les isolats de protéines d'amande baru servent à double usage en apportant une teneur en protéines et en permettant le contrôle de la viscosité, ce qui facilite la réduction du sucre et le remplacement des matières grasses. Les procédures simplifiées de reconnaissance mutuelle du MERCOSUR permettent des expéditions transfrontalières efficaces, réduisant les délais de livraison pour les co-fabricants argentins ciblant le marché des produits laitiers fonctionnels. L'augmentation constante des revenus disponibles soutient la croissance des snacks fonctionnels à prix premium, assurant une expansion durable du marché. Par ailleurs, la reconnaissance par l'ANVISA en 1999 des « alimentos funcionais » a normalisé les allégations de santé dans le lexique réglementaire brésilien, permettant des déclarations d'étiquetage directes reliant la réduction des graisses aux bénéfices cardiovasculaires[2]Source : ANVISA, « Legislação de Alimentos Funcionais e Novos Alimentos », anvisa.gov.br. La sensibilisation des consommateurs aux bénéfices pour la santé associés aux substituts de matières grasses encourage les fabricants à diversifier leurs offres de produits. Les transformateurs alimentaires régionaux continuent d'investir dans la recherche et le développement pour élaborer des solutions efficaces de substitution des matières grasses qui maintiennent la qualité des produits tout en réduisant les calories.

Pression réglementaire en faveur de l'étiquetage nutritionnel

La résolution 267/2024 de l'ANMAT en Argentine a remplacé les avertissements en octogone noir par une grille de divulgation FOP obligatoire indiquant les graisses totales, les graisses saturées et les calories pour 100 g, selon le ministère de la Santé argentin[3]Source : ANMAT, « Resolución 267/2024 Etiquetado Frontal », argentina.gob.ar. La date limite de conformité de 2026 pour les nouvelles réglementations d'étiquetage accélère l'adoption des ingrédients substituts de matières grasses, les fabricants cherchant à améliorer les profils nutritionnels de leurs produits. L'ANVISA du Brésil a renforcé cette tendance en mettant en œuvre des exigences d'étiquetage renforcées en mars 2024. Les réglementations existantes du MERCOSUR sur les additifs incluent déjà des substituts approuvés à base de glucides et de protéines, permettant aux fabricants de se concentrer sur la reformulation plutôt que sur les processus d'approbation des ingrédients. Les délais de mise en œuvre limités poussent les fabricants vers des fournisseurs mondiaux établis qui proposent des solutions prêtes à l'emploi et un support technique local. Ces évolutions réglementaires à travers l'Amérique du Sud ont généré une demande immédiate sur le marché pour les substituts de matières grasses, notamment dans les segments d'aliments transformés à haute teneur en graisses. Les fabricants alimentaires orientent leurs ressources vers des efforts de reformulation des produits pour maintenir les propriétés organoleptiques tout en répondant aux nouvelles exigences.

Demande croissante de produits végétaliens et à base végétale

La tendance à l'adoption de produits à base végétale a influencé d'autres marchés sud-américains, les communautés véganes et flexitariennes en expansion à São Paulo, Buenos Aires et Bogotá orientant les décisions d'achat. Les formulations à base végétale réduisent naturellement la teneur en graisses saturées, entraînant une utilisation accrue d'émulsifiants à base de soja, de pois chiche et de mycoprotéines pour l'amélioration de la texture. La technologie d'intelligence artificielle de NotCo réduit le temps de développement des prototypes à 3 mois, permettant aux fabricants d'introduire des tartinades et des pâtés sans produits laitiers adaptés aux préférences régionales. La biomasse de banane verte combinée à la farine de teff réduit la teneur en matières grasses des recettes tout en maintenant la qualité de la texture. Bien que le coût reste un défi, les fabricants y répondent par l'intégration verticale et l'utilisation des flux de déchets agricoles. La sensibilisation des consommateurs aux bénéfices pour la santé et à la durabilité stimule l'innovation continue dans les technologies de substitution des matières grasses. Les fabricants alimentaires régionaux investissent dans la recherche et le développement pour élaborer des solutions de substitution des matières grasses rentables et d'origine locale qui satisfont à la fois les exigences nutritionnelles et les attentes sensorielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible sensibilisation des consommateurs aux substituts de matières grasses | -0.9% | Colombie, reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Défis techniques dans la reproduction du goût et de la texture | -0.7% | Brésil, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Perception des consommateurs d'une infériorité des produits allégés en matières grasses | -0.5% | Brésil, Argentine | Moyen terme (2 à 4 ans) |

| Défis liés à la durée de conservation et au stockage de certains substituts de matières grasses | -0.4% | Colombie, reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation des consommateurs aux substituts de matières grasses

Le marché des substituts de matières grasses fait face à des défis importants en matière d'adoption par les consommateurs et de pénétration du marché. Malgré la conscience sanitaire croissante des consommateurs, le manque de sensibilisation aux substituts de matières grasses reste un obstacle majeur. Sans campagnes éducatives dédiées, les consommateurs ont tendance à choisir les produits traditionnels entiers en matières grasses, notamment dans les zones rurales. Les détaillants évitent de mettre en avant les allégations « allégé en matières grasses grâce aux fibres » sur les emballages des produits pour ne pas aliéner les clients traditionnels. Bien que les grandes entreprises laitières développent des microsites éducatifs avec codes QR, les petites et moyennes entreprises manquent de ressources pour de telles initiatives, limitant la pénétration du marché dans les villes de taille moyenne. Les programmes nutritionnels financés par les gouvernements pourraient réduire l'écart de connaissances au cours des deux prochaines années, mais les obstacles immédiats à l'achat persistent. Des réglementations d'étiquetage peu claires pour les ingrédients substituts de matières grasses et une éducation insuffisante des consommateurs à l'échelle de l'industrie sur la sécurité et les bénéfices des produits freinent davantage la croissance du marché.

Défis techniques dans la reproduction du goût et de la texture

Le marché des substituts de matières grasses fait face à plusieurs contraintes techniques. Les isolats de protéines subissent une dénaturation à des températures dépassant 190 °C dans les snacks à base de manioc, entraînant une sensation en bouche irrégulière. Les agents de charge à base de glucides introduisent une douceur indésirable, entrant en conflit avec les objectifs de réduction du sucre. La montée en échelle de la fabrication rencontre des difficultés lorsque les augmentations de viscosité dépassent les capacités des pompes, affectant particulièrement les fabricants sous contrat disposant de lignes d'équipements diversifiées. Les petites et moyennes entreprises régionales connaissent des délais de lancement de produits prolongés en raison d'ajustements répétés de formulation. La stabilité au traitement à haute température reste un défi technique, notamment dans la production de snacks extrudés. L'interaction entre les substituts de matières grasses et les composants alimentaires natifs crée des problèmes de texture et de saveur nécessitant une reformulation approfondie. Certains composés substituts de matières grasses présentent une stabilité limitée en termes de durée de conservation, nécessitant des systèmes de conservation supplémentaires. Les substituts de matières grasses sensibles à la température exigent des conditions de manipulation et de stockage spécifiques, augmentant les dépenses opérationnelles pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation protéique s'accélère malgré la domination des glucides

Les variantes à base de glucides détiennent 55,10 % de la part de marché des substituts de matières grasses en Amérique du Sud en 2025, principalement en raison de leur coût inférieur et de leurs performances établies dans les applications de boulangerie à grand volume. Les réseaux de distribution bien établis pour les amidons de manioc et de maïs offrent des structures de coûts stables aux fabricants desservant des marchés sensibles aux prix. Cependant, le marché des substituts de matières grasses en Amérique du Sud montre une nette évolution vers les alternatives à base de protéines, qui croissent à un TCAC de 7,18 % jusqu'en 2031. Ces ingrédients à base de protéines répondent aux demandes des consommateurs en matière de réduction des matières grasses tout en fournissant une teneur en protéines plus élevée, les rendant adaptés aux produits à étiquetage propre dans les boissons laitières et les barres de nutrition sportive.

La biomasse de banane verte combinée à la protéine de pois chiche atteint une viscosité de 1,4 Pa·s à 25 °C, comparable aux normes de graisse de palme dans les fourrages de confiserie. Cette performance réduit les avantages traditionnels des alternatives à base de lipides. Le partenariat entre Enifer et le fabricant d'éthanol FS illustre ce changement, car ils transforment les sous-produits de l'éthanol de maïs en mycoprotéines à des coûts compétitifs par rapport au lactosérum importé. La capacité prévue de leur installation pilote de 500 t en 2025 pourrait accélérer l'adoption généralisée au-delà des produits de spécialité. En réponse, les fabricants à base de glucides combinent l'amidon natif avec des fibres solubles pour améliorer la rétention d'humidité et la longévité des produits, maintenant leur position sur le marché dans les régions où les ingrédients protéiques restent coûteux. Le marché des substituts de matières grasses en Amérique du Sud démontre un équilibre dynamique entre les solutions établies à base de glucides et les alternatives protéiques émergentes, chacune desservant des segments de marché et des niveaux de prix distincts. L'innovation continue dans les deux catégories, associée aux capacités de fabrication régionales, indique un potentiel de croissance soutenu dans de multiples applications alimentaires.

Par source : la domination à base végétale reflète les priorités de durabilité

Les ingrédients d'origine végétale ont capté 63,05 % du marché en 2025 et sont en bonne voie pour un TCAC de 7,46 %, consolidant leur leadership jusqu'en 2031. La taille du marché des substituts de matières grasses en Amérique du Sud pour les variantes à base végétale est soutenue par des chaînes d'approvisionnement abondantes en soja, maïs et cultures émergentes. La perception générale des consommateurs des sources végétales comme « naturelles » et respectueuses de l'environnement compense les préjugés gustatifs qui ont autrefois nui aux premières formulations. Les solutions microbiennes — menées par des prototypes de beurre de mycoprotéines — gagnent en dynamisme, mais leurs revenus combinés restent mineurs par rapport aux intrants botaniques.

Les instituts de recherche et développement brésiliens illustrent comment la valorisation des déchets de l'agro-industrie réduit les coûts des ingrédients tout en stimulant les revenus ruraux. Les alternatives à base microbienne, illustrées par Mycorena, rapportent une réduction de 55 % des graisses saturées par rapport au beurre laitier, mais doivent développer l'infrastructure de fermentation et satisfaire des voies réglementaires naissantes. Les substituts à base animale persistent dans la charcuterie de spécialité, mais le contrôle réglementaire sur le cholestérol maintient leurs perspectives stagnantes. Le succès des sources alternatives de matières grasses dépend fortement des avancées technologiques dans les méthodes de production et des approbations réglementaires. L'adoption par le marché s'accélérera probablement à mesure que les fabricants surmonteront ces défis tout en maintenant leur compétitivité en termes de coûts.

Par application : l'innovation dans les viandes transformées stimule la croissance malgré la domination de la boulangerie

Le segment de la boulangerie et de la confiserie représentait 29,85 % du marché des substituts de matières grasses en Amérique du Sud en 2025, les fibres glucidiques fournissant efficacement du volume aux pâtes et aux glaçages sans affecter les temps de cuisson. Le segment des viandes transformées et des alternatives à la viande devrait croître à un TCAC de 7,05 %, porté par des reformulations de produits axées sur la santé. Le marché des substituts de matières grasses en Amérique du Sud connaît une expansion robuste alors que les fabricants développent des solutions innovantes pour répondre aux demandes des consommateurs en matière d'options alimentaires plus saines. La hausse des taux d'obésité et la sensibilisation croissante des consommateurs aux risques sanitaires associés aux régimes riches en graisses accélèrent l'adoption des substituts de matières grasses dans la région. Les substituts de matières grasses gagnent en importance en Amérique du Sud alors que les consommateurs recherchent des alternatives alimentaires plus saines. Le marché connaît une croissance significative en raison de la conscience sanitaire croissante et de la pression réglementaire pour réduire la teneur en matières grasses dans les aliments transformés.

L'industrie alimentaire sud-américaine connaît des transformations significatives dans les technologies de réduction des matières grasses dans de multiples segments. Le secteur brésilien en expansion des viandes réfrigérées intègre des hydrocolloïdes mimant les lipides qui permettent la réduction du sodium et des nitrites, satisfaisant des politiques de santé multicouches. Les burgers à orientation végétale gagnent en popularité grand public grâce à une jutosité améliorée apportée par des graisses végétales structurées, stimulant davantage la demande. Les produits laitiers reçoivent des innovations sur mesure comme le Lévia+c de Cargill, qui maintient le foisonnement et la résistance à la fonte dans la crème glacée même après une réduction de 35 % des graisses saturées. Les cas d'utilisation dans les boissons restent exploratoires, se concentrant principalement sur l'amélioration de la sensation en bouche dans les laits d'avoine ou de riz servis dans les chaînes de cafés à Buenos Aires et Rio.

Analyse géographique

Le Brésil représentait 46,55 % du marché des substituts de matières grasses en Amérique du Sud en 2025, grâce à son complexe de transformation alimentaire de 209 milliards USD et à ses réglementations de longue date sur les aliments fonctionnels qui simplifient l'autorisation de nouveaux ingrédients, selon la Food Export Association. Le secteur de la fabrication alimentaire brésilien démontre des avancées technologiques significatives dans la production de protéines alternatives. L'infrastructure robuste du pays soutient des processus efficaces de développement et de distribution des produits. Les entreprises utilisent des réseaux logistiques de chaîne du froid établis et de nombreuses installations de co-emballage pour permettre une distribution nationale des produits à des coûts compétitifs. Les partenariats de recherche entre universités et industries dans les régions du Minas Gerais et de São Paulo facilitent l'intégration des technologies internationales de substitution des matières grasses dans les aliments brésiliens traditionnels comme le pão de queijo.

L'Argentine suit comme le marché à la croissance la plus rapide avec un TCAC de 6,42 %. Le décret de fin 2024 de l'ANMAT oblige à une divulgation plus stricte des graisses saturées et des calories, contraignant effectivement à la reformulation dans les segments de la boulangerie, des produits laitiers et des plats préparés, selon le gouvernement argentin. Les fournisseurs d'ingrédients axés sur des mélanges clés en main de fibres glucidiques gagnent rapidement du terrain car les grandes entreprises de biens de consommation à rotation rapide (FMCG) privilégient la rapidité de mise en conformité. De plus, les pôles d'incubation de Buenos Aires accueillent des startups développant des lipides algaux conçus pour correspondre à la sensation en bouche de la charcuterie, élargissant le choix des fournisseurs locaux.

La Colombie et le reste de l'Amérique du Sud offrent des perspectives émergentes alors que les autorités de santé publique s'orientent progressivement vers des limites nutritionnelles plus strictes. La Commission économique pour l'Amérique latine et les Caraïbes (CEPALC) projette une croissance de 11 % des exportations agricoles sud-américaines en 2024, élargissant les réserves de matières premières pour les graisses à base végétale. Les usines de viandes transformées de Bogotá expérimentent déjà des hydrocolloïdes dérivés du manioc pour satisfaire une conscience sanitaire urbaine naissante. Des marchés plus petits comme le Chili et le Pérou démontrent une adoption par les consommateurs des pilotes d'étiquetage de style « Nutri-Score » en face avant de l'emballage, signalant une future convergence législative. Néanmoins, des paysages de vente au détail fragmentés et un pouvoir d'achat plus faible retardent l'adoption généralisée.

Paysage réglementaire

La demande de substituts de matières grasses en Amérique du Sud est liée aux voies d'autorisation des additifs alimentaires et à l'application de l'étiquetage nutritionnel, notamment au Brésil et en Argentine. Au Brésil, l'ANVISA réglemente les additifs alimentaires et les adjuvants technologiques en vertu de la RDC 778/2023, avec des listes positives référencées dans l'IN 211/2023, et elle a renforcé les exigences en matière de documentation de conformité par le biais de l'IN 281/2024. La région opère également sous les réglementations techniques du MERCOSUR relatives aux additifs, y compris des mises à jour telles que la Res. GMC 03/2025 et la Res. GMC 22/2025, qui soutiennent l'alignement transfrontalier des substances autorisées tout en exigeant toujours une incorporation nationale pour avoir un effet juridique.

Le processus réglementaire lui-même est de plus en plus utilisé comme levier concurrentiel par les fournisseurs d'ingrédients et les importateurs. En 2025, l'ANVISA a introduit une voie d'examen optimisée (IN 344/2025) qui permet aux demandes d'évaluation de s'appuyer sur la documentation d'autorités réglementaires étrangères équivalentes (AREE), créant ainsi une voie plus rapide pour les ingrédients déjà évalués dans les grandes juridictions. Dans les marchés en dehors des plus grands pôles, le Paraguay a élargi l'autorité de la DINAVISA via la loi 7361/2024 et achemine l'enregistrement sanitaire via la plateforme SIGRA, qui ajoute une étape de conformité numérique pour les produits transitant par des canaux plus petits adjacents au MERCOSUR.

Analyse de la chaîne de valeur

La chaîne de valeur des substituts de matières grasses en Amérique du Sud commence par les matières premières agricoles et industrielles (manioc, maïs, soja, agrumes et sous-produits animaux) et se poursuit par la transformation spécialisée de fibres, amidons, protéines, émulsifiants et ingrédients issus de la fermentation. Vient ensuite le soutien à la formulation pour les boulangeries, les producteurs laitiers, de viande transformée et de plats préparés. Le Brésil est l'ancrage à la fois pour la production et le développement des applications, avec des talents en formulation et des laboratoires d'application concentrés autour de Sao Paulo, et une demande façonnée par les exigences de transparence de l'étiquetage nutritionnel qui accroissent le besoin de solutions de texture et de sensation en bouche permettant de réduire les graisses saturées sans sacrifier la performance.

La distribution en aval passe généralement par des importateurs et des distributeurs d'ingrédients qui fournissent un service technique et un soutien à la documentation réglementaire aux grandes entreprises de biens de consommation et aux co-fabricants, tandis que les transformateurs plus petits s'appuient souvent sur des mélanges clés en main. La chaîne reste dépendante des importations pour les intrants fonctionnels de plus haute pureté et certains systèmes spécialisés, ce qui accroît l'exposition aux frictions portuaires et douanières (y compris dans les grands ports d'entrée tels que Santos) et aux étapes d'enregistrement sanitaire propres à chaque pays. Par conséquent, les positions de stock local, les laboratoires d'application sur le marché et les fournisseurs capables de livrer des dossiers complets alignés sur les cadres d'additifs de l'ANVISA et du MERCOSUR ont une plus grande valeur opérationnelle.

Paysage concurrentiel

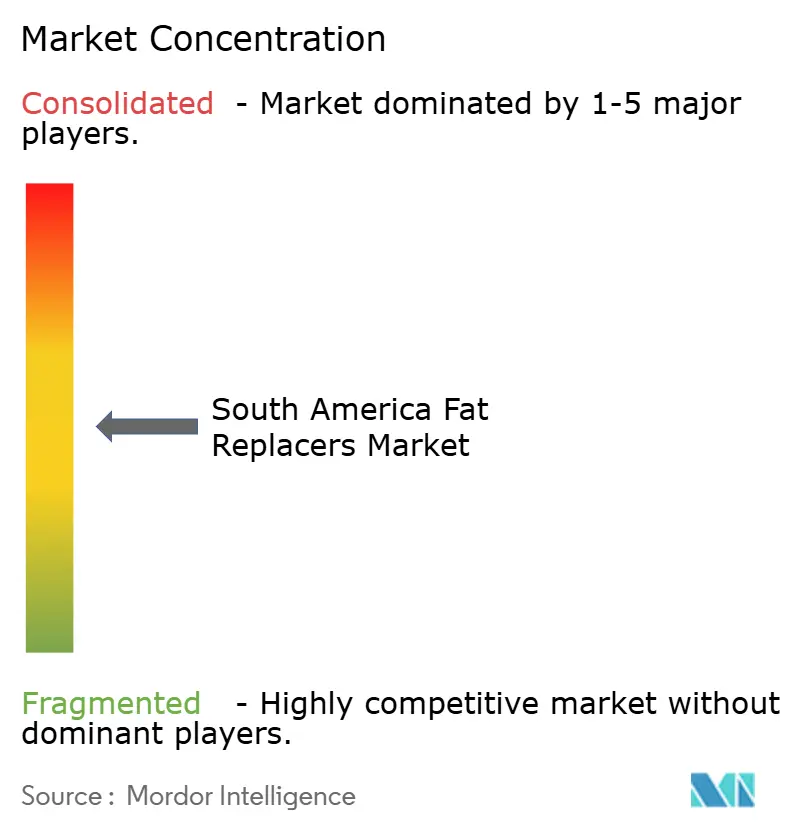

Le marché des substituts de matières grasses en Amérique du Sud présente une concentration modérée, les cinq premières entreprises contrôlant une part majeure des revenus. Parmi les principales entreprises figurent Cargill, Incorporated, Archer Daniels Midland Co., Ingredion Inc., Tate and Lyle PLC, Kerry Group plc, etc. Les grands acteurs mondiaux des ingrédients maintiennent des avantages d'échelle, mais les spécialistes régionaux exploitent une connaissance approfondie des cultures indigènes et des préférences gustatives localisées. L'acquisition envisagée par Tate and Lyle de CP Kelco pour 1,8 milliard USD vise à fusionner les technologies des hydrocolloïdes et des édulcorants, élargissant les solutions qui permettent une optimisation simultanée des matières grasses, du sucre et de la texture. Par ailleurs, Cargill, Incorporated investit 8,5 millions USD dans la modernisation d'installations en Amérique du Sud pour répondre aux directives iTFA de l'OMS, positionnant sa branche huiles alimentaires pour des ères politiques plus strictes.

La localisation reste déterminante. Le Lévia+c de Cargill pour les produits laitiers brésiliens souligne comment une formulation sur mesure l'emporte sur les offres mondiales génériques. Le partenariat déchets-vers-mycoprotéines d'Enifer avec FS illustre des récits d'économie circulaire qui résonnent auprès des régulateurs et des marques soucieuses de durabilité. Les startups exploitent l'intelligence artificielle et la fermentation de précision pour réduire les délais pilotes, exerçant une pression concurrentielle sur les acteurs établis pour accélérer leurs propres feuilles de route de numérisation. Pendant ce temps, des distributeurs tels qu'IMCD et Brenntag développent des laboratoires d'application à valeur ajoutée qui aident les clients de niveau deux à surmonter les obstacles techniques sans lourdes dépenses de recherche et développement, assurant un pipeline de clients de marché intermédiaire.

La dynamique de consolidation coexiste avec des scènes de startups dynamiques. Le financement par capital-risque se concentre sur les plateformes microbiennes et de lipides de précision qui comblent les lacunes sensorielles persistantes. Cependant, compte tenu des délais réglementaires et de l'intensité capitalistique, les modèles collaboratifs — licences, coentreprises ou fabrication à façon — dominent les stratégies de commercialisation. La profondeur de la propriété intellectuelle, la maîtrise réglementaire régionale et des équipes de service technique robustes déterminent collectivement la pérennité concurrentielle.

Leaders de l'industrie des substituts de matières grasses en Amérique du Sud

Ingredion Inc.

Archer Daniels Midland Co.

Cargill, Incorporated

Kerry Group plc

Tate and Lyle PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation motivée par l'étiquetage et la poussée vers des systèmes de texture à étiquette propre continuent de créer de la place pour les fournisseurs qui combinent un statut d'additif conforme avec un soutien à l'application pour la boulangerie, les produits laitiers et la viande transformée. Le passage de l'Argentine à une grille de divulgation obligatoire en face avant de l'emballage en vertu de la résolution ANMAT 267/2024, avec une échéance de conformité en 2026, a généré une demande urgente pour des systèmes glucidiques et protéiques établis qui réduisent les graisses totales et saturées pour 100 g sans provoquer de régressions sensorielles. Au Brésil, le cadre réglementaire des additifs de l'ANVISA (RDC 778/2023 et IN 211/2023) et la voie de pétition optimisée de 2025 (IN 344/2025) élargissent l'opportunité pour les fournisseurs mondiaux capables de réutiliser la documentation d'autorités étrangères tout en localisant les formulations aux aliments de base régionaux.

Les investissements et le développement des capacités dans l'ensemble de l'écosystème des ingrédients soutiennent également des solutions de remplacement des matières grasses plus localisées. En mars 2026, IFF a élargi sa capacité régionale en biosciences en convertissant son site d'Arroyito, en Argentine, en un pôle de production d'enzymes basé sur la fermentation, et a ouvert un laboratoire d'application au Brésil pour renforcer le service technique des programmes de reformulation. En avril 2026, JBS a inauguré JBS Biotech à Florianopolis en tant que centre de R&D axé sur les ingrédients bioactifs fonctionnels, et en avril 2026, Ingredion a annoncé son intention de doubler la capacité de polyols à Mogi Guacu, au Brésil, signalant une empreinte de fabrication régionale plus profonde pour les boîtes à outils de formulation à faible teneur calorique qui complètent souvent les stratégies de réduction des matières grasses. Ensemble, ces actions favorisent un prototypage plus rapide et des cycles de réapprovisionnement plus courts pour les fabricants sud-américains soumis à un examen minutieux de l'étiquetage en face avant et à des contraintes d'étiquette propre.

Développements récents du secteur

- Mai 2026 : MBRF a annoncé un investissement de 500 millions de BRL pour étendre la production à Gelprime, visant à doubler la capacité annuelle à 30 000 tonnes et le lancement d'une nouvelle ligne de collagène fonctionnel au second semestre 2026. La capacité supplémentaire en collagène et en protéines fonctionnelles élargit les outils de texture et de sensation en bouche disponibles localement utilisés dans les formulations de viande et de produits laitiers à teneur réduite en matières grasses, contribuant à raccourcir les délais par rapport aux systèmes importés.

- Juin 2025 : Enifer s'est associé au producteur brésilien d'éthanol FS pour établir une installation pilote de 500 tonnes destinée à la production de mycoprotéines à partir de sous-produits de l'éthanol de maïs, soutenue par 9,8 millions de BRL du FINEP. Le projet fait progresser les modèles circulaires de matières premières pour les ingrédients protéiques et crée une plateforme pouvant s'étendre de la nutrition animale aux applications alimentaires où des substituts de matières grasses à base de protéines et des agents structurants sont utilisés.

- Juin 2024 : Tate and Lyle a annoncé le projet d'acquisition de CP Kelco pour 1,8 milliard USD afin de bâtir une entreprise plus large de solutions alimentaires et de boissons spécialisées couvrant les hydrocolloïdes, l'édulcoration et les systèmes de texture. Cette combinaison renforce les portefeuilles utilisés pour reproduire la sensation en bouche et la stabilité proches de celles des matières grasses dans les produits à teneur réduite en matières grasses, augmentant l'intensité concurrentielle pour les fournisseurs desservant la boulangerie, les produits laitiers et les aliments transformés en Amérique du Sud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans cette méthodologie, le marché couvre les ingrédients utilisés pour remplacer une partie des matières grasses dans les formulations d'aliments et de boissons. En pratique, ces intrants sont utilisés pour réduire la teneur en matières grasses tout en maintenant la texture, la sensation en bouche et la stabilité dans des limites acceptables pour les consommateurs en Amérique du Sud.

Exclusions de portée : Nous excluons les substituts de matières grasses à usage ménager de table, les excipients pharmaceutiques gras et les compléments alimentaires qui ne sont pas principalement vendus comme intrants de formulation alimentaire.

Aperçu de la segmentation

- Par type de produit

- À base de glucides

- À base de protéines

- À base de lipides

- Par source

- À base végétale

- À base animale

- À base microbienne

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts glacés

- Boissons

- Viandes transformées et alternatives à la viande

- Aliments de commodité/plats préparés

- Autres

- Par géographie

- Brésil

- Argentine

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande et le contexte opérationnel de la reformulation à faible teneur en matières grasses en Amérique du Sud, avant que les hypothèses ne soient soumises au travail de terrain pour confirmation. Nous nous sommes appuyés sur des références publiques telles que les publications des régulateurs nationaux de l'alimentation et de la santé, les statistiques douanières et commerciales pour les principales catégories d'ingrédients alimentaires, et les séries de consommation alimentaire provenant de sources telles que la FAOSTAT.

Pour éviter les doubles comptages, l'étape documentaire a également vérifié la manière dont les substituts de matières grasses sont décrits dans la littérature technique et les directives d'étiquetage, en utilisant des sources telles que des revues scientifiques alimentaires évaluées par des pairs et des publications d'associations professionnelles régionales. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont ensuite été utilisés pour confirmer les empreintes de fabrication, le positionnement des produits et l'orientation des applications. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi qu'une base de données d'expéditions d'importation et d'exportation au niveau des envois lorsque la validation des flux d'ingrédients était nécessaire. Les exemples ci-dessus sont illustratifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les fabricants d'ingrédients substituts de matières grasses, les formulateurs et mélangeurs, les distributeurs, et les producteurs alimentaires qui utilisent ces intrants dans la boulangerie, les produits laitiers, les boissons, la viande transformée et les aliments pratiques. Nous avons utilisé des entretiens et de courtes enquêtes pour valider les taux d'incorporation typiques, l'évolution des prix, les obstacles à l'adoption, et quelles applications croissent le plus rapidement par pays en Amérique du Sud. Lorsque les signaux documentaires et les réponses ne correspondaient pas, nous avons revérifié les hypothèses clés en utilisant la même logique au niveau des applications.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 16 % | APAC : 48 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 59 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une construction descendante du bassin de demande où la production d'aliments emballés et la pression de reformulation ont été traduites en besoin adressable d'intrants de substituts de matières grasses, puis converties en valeur à l'aide de fourchettes de prix réalistes. Pour maintenir le modèle ancré dans la réalité, nous avons recoupé les totaux avec des approximations ascendantes sélectives, telles que l'attribution de revenus d'échantillons de fournisseurs, des vérifications de canaux auprès des distributeurs, et des estimations de volume par application multipliées par des prix typiques.

Les intrants clés utilisés dans le modèle comprenaient l'orientation de la production et de la consommation d'aliments transformés, l'activité de reformulation au niveau des catégories (en particulier la boulangerie et les produits laitiers), les fourchettes typiques de dosage ou de taux d'utilisation par application, l'évolution des prix des ingrédients et le calendrier des devises, ainsi que le rythme d'adoption des solutions à base de glucides, de protéines et de lipides. Lorsque les perspectives ascendantes présentaient des lacunes, y compris une visibilité limitée dans les canaux locaux plus petits, nous avons appliqué des facteurs de couverture prudents qui ont été revérifiés lors des entretiens.

Pour la prévision, une analyse de scénarios a été utilisée car la trajectoire de croissance dépend des tendances de santé des consommateurs, des évolutions des politiques d'étiquetage et de nutrition, et des coûts relatifs des ingrédients. La trajectoire du scénario de base n'a été fixée qu'après confirmation de la direction attendue de ces variables par les répondants primaires, et la prévision a ensuite été appliquée de manière cohérente à travers les pays et les principales applications.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation à travers trois couches, à savoir les indicateurs documentaires, les retours d'entretiens et les vérifications logiques du modèle interne. Les écarts importants ont été signalés, vérifiés par rapport à des signaux indépendants tels que les flux commerciaux et la croissance des aliments emballés, puis revus par un autre analyste avant validation finale.

Le modèle est actualisé annuellement afin que les séries d'intrants, les hypothèses de prix et les principaux moteurs de la demande restent à jour. Des mises à jour intermédiaires sont également effectuées lorsqu'un événement important modifie les perspectives du marché. Avant la livraison, nous procédons à une nouvelle passe de révision pour confirmer que les récents changements de politique, les mouvements d'inflation et de change, et les évolutions majeures de capacité sont reflétés dans les chiffres finaux.

Taille du marché sud-américain des substituts de matières grasses selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les substituts de matières grasses en Amérique du Sud peuvent sembler très éloignées les unes des autres, car le périmètre n'est pas toujours défini de la même manière, et parce que les hypothèses de prix et de devises modifient rapidement le résultat pour les marchés d'ingrédients. Les différences proviennent également de la façon dont les entreprises traitent la couverture des applications, la sélection de l'année de base, et de la part de validation réelle par rapport à l'estimation purement documentaire.

Les signaux commerciaux d'importation et d'exportation pour les catégories d'ingrédients alimentaires pertinentes, associés à des vérifications d'adoption au niveau des applications auprès des formulateurs, constituent les preuves utilisées pour maintenir Mordor Intelligence ancré dans un bassin de demande exclusivement alimentaire et pour éviter de comptabiliser des systèmes d'ingrédients adjacents qui ne fonctionnent pas comme des substituts de matières grasses dans les recettes finies.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 194,25 M USD (2025) | |

| Cabinet de conseil régional A | 850,00 M USD (2024) | L'estimation semble utiliser une catégorie d'ingrédients plus large et une base implicite de prix-volume plus importante, ce qui peut se produire lorsque les substituts de matières grasses sont regroupés avec des ingrédients alimentaires spécialisés généraux et lorsque la frontière entre les catégories alimentaires n'est pas étroitement filtrée. |

| Éditeur sectoriel B | 250,00 M USD (2030) | Ce chiffre est présenté comme un point unique pour une année future, et l'approche peut sous-estimer ou surestimer la trajectoire si elle applique un TCAC simplifié à un ensemble restreint d'applications sans revérifier le dosage, les fourchettes de prix et les évolutions du mix pays. |

L'écart dans le tableau s'explique principalement par les limites de périmètre et par la manière dont la couverture des prix et des applications est traitée. En ancrant la demande à des catégories alimentaires spécifiques puis en validant les hypothèses de conversion par des entretiens et des vérifications commerciales, le chiffre final reste traçable à des intrants clairs et peut être reproduit lorsque les mêmes étapes sont suivies.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des substituts de matières grasses en Amérique du Sud ?

Le marché est évalué à 205,69 millions USD en 2026 et devrait atteindre 273,78 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des substituts de matières grasses en Amérique du Sud ?

Les substituts à base de protéines se développent à un TCAC de 7,18 % jusqu'en 2031, portés par les bénéfices combinés de réduction des matières grasses et de fortification en protéines.

Comment les réglementations récentes influencent-elles la demande du marché ?

L'étiquetage en face avant de l'emballage plus strict en Argentine et le cadre ANVISA mis à jour au Brésil contraignent à une reformulation rapide des produits, stimulant l'absorption à court terme des ingrédients.

Pourquoi les substituts de matières grasses à base végétale sont-ils si dominants ?

Ils détiennent 63,05 % de part grâce à l'abondance des cultures régionales, des perceptions favorables en matière de durabilité et un positionnement à étiquetage propre.

Quel domaine d'application offre la croissance la plus élevée ?

Les viandes transformées et les alternatives à la viande affichent un TCAC de 7,05 % car les technologies d'oléogel et de lipides structurés permettent des formules allégées en matières grasses sans compromis sensoriel.

Dernière mise à jour de la page le: