Taille et parts du marché de la logistique du commerce électronique en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

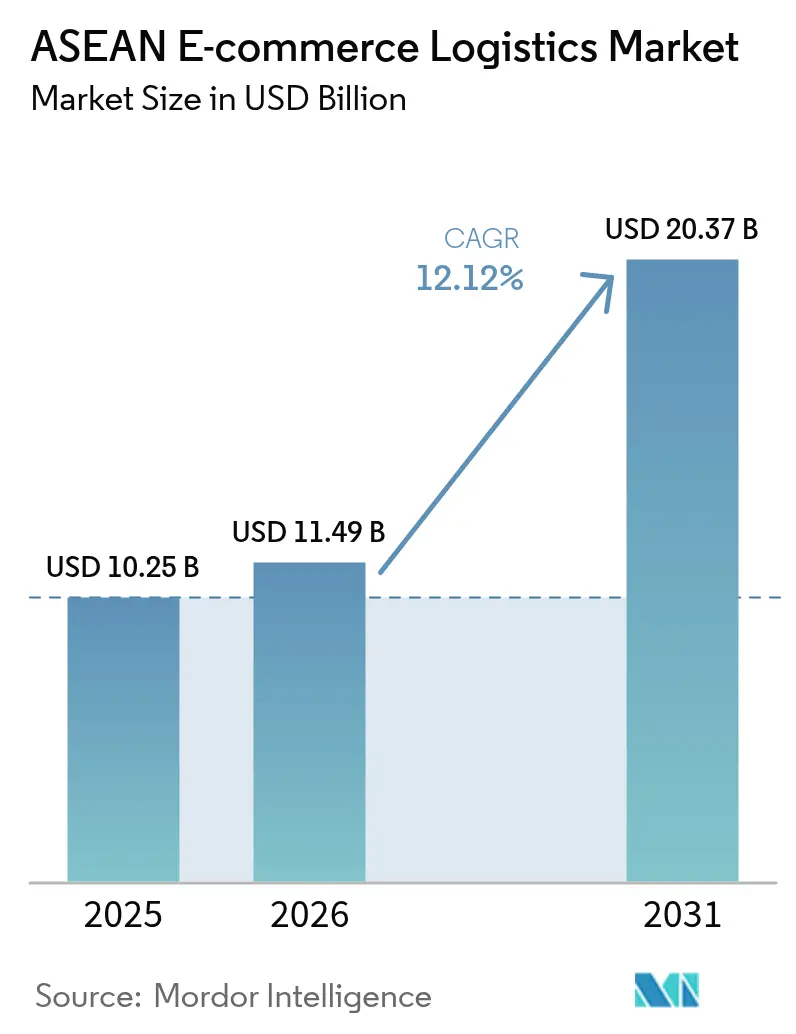

| Taille du marché de l'année de base (2025) | 10.25 Milliards de dollars |

| Taille du Marché (2026) | 11.49 Milliards de dollars |

| Taille du Marché (2031) | 20.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique du commerce électronique en ASEAN par Mordor Intelligence

La taille du marché de la logistique du commerce électronique en ASEAN était évaluée à 10,25 milliards USD en 2025 et devrait croître de 11,49 milliards USD en 2026 pour atteindre 20,37 milliards USD d'ici 2031, à un TCAC de 12,12 % durant la période de prévision (2026-2031).

La consolidation des plateformes, la dynamique du commerce social et l'omniprésence des paiements numériques accélèrent les volumes de colis, tandis que des projets d'infrastructure tels que le corridor Tol Laut en Indonésie élargissent la capacité multimodale. Les services de livraison le jour même et transfrontaliers constituent les niches à la croissance la plus rapide, soutenus par les réseaux de dark stores, l'optimisation des itinéraires par intelligence artificielle et le déploiement partiel du Guichet Unique de l'ASEAN. L'intensité concurrentielle reste modérée, les spécialistes régionaux, les filiales appartenant aux plateformes et les intégrateurs mondiaux se disputant des parts de marché ; l'investissement technologique et un positionnement neutre sur plusieurs plateformes influencent de plus en plus l'attribution des contrats. Les vents contraires structurels — pénuries de main-d'œuvre, fragmentation réglementaire et congestion urbaine — pèsent sur les marges, même si les entrepôts autonomes et les deux-roues électriques atténuent les pressions sur les coûts.

Principaux enseignements du rapport

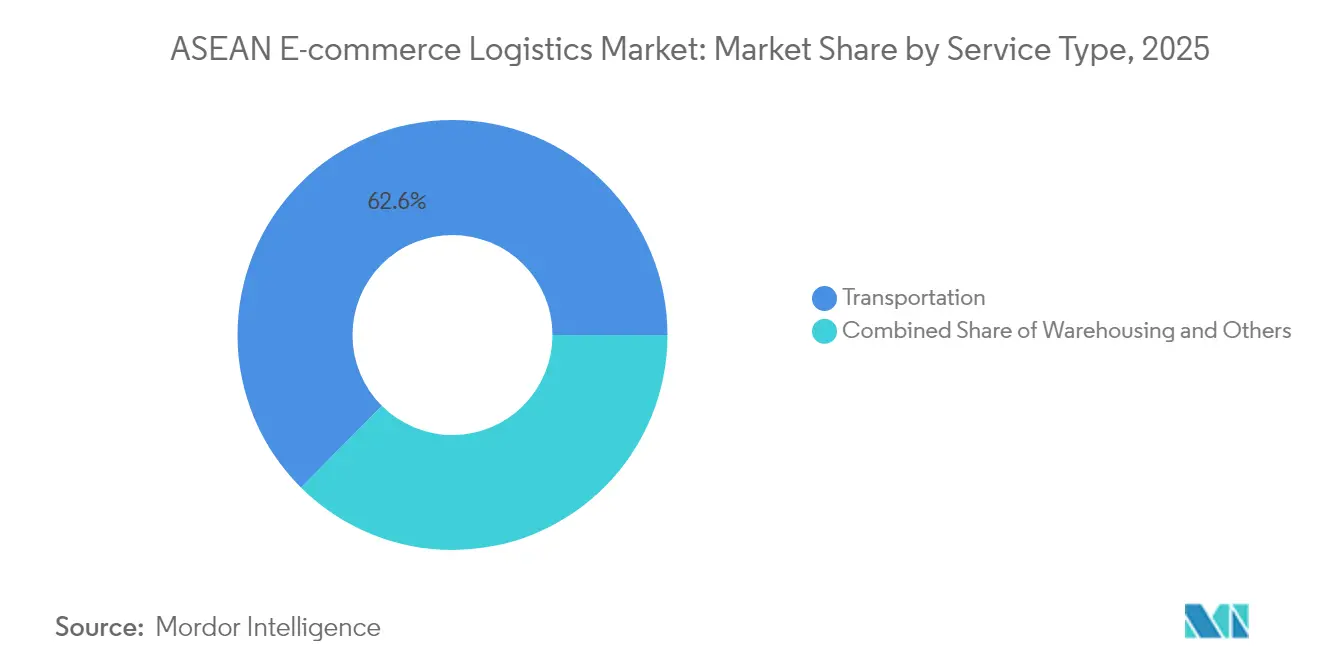

- Par service, le transport a représenté 62,55 % des parts du marché de la logistique du commerce électronique en ASEAN en 2025.

- L'entreposage et l'exécution des commandes devrait se développer à un TCAC de 8,09 % jusqu'en 2031.

- Par modèle commercial, le B2C a représenté 68,20 % de la taille du marché de la logistique du commerce électronique en ASEAN en 2025.

- Les transactions C2C enregistrent le TCAC prévisionnel le plus élevé, à 8,77 % jusqu'en 2031.

- Par destination, la logistique nationale a représenté 62,70 % de la taille du marché de la logistique du commerce électronique en ASEAN en 2025, tandis que les flux transfrontaliers progressent à un TCAC de 7,03 %.

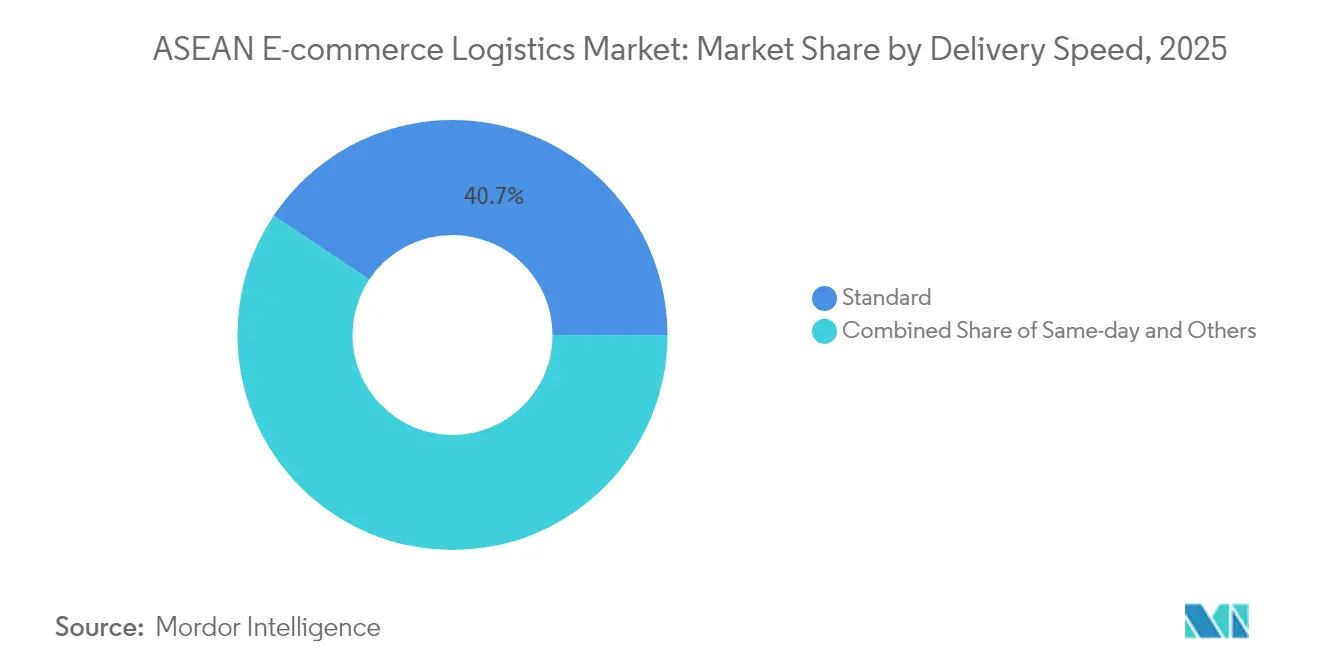

- Par vitesse de livraison, l'exécution le jour même croît à un TCAC de 7,39 % jusqu'en 2031.

- Par catégorie de produits, la mode et le style de vie ont capté 26,60 % des parts du marché de la logistique du commerce électronique en ASEAN en 2025 ; l'alimentation et les boissons se développent à un TCAC de 7,80 %.

- L'Indonésie, le plus grand marché national, a représenté 30,80 % des parts en 2025 ; le Vietnam affiche la croissance la plus rapide avec un TCAC de 6,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique du commerce électronique en ASEAN

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance accélérée des places de marché du commerce électronique basées en ASEAN | 3.2% | Indonésie, Thaïlande, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Expansion rapide du paiement fractionné et des portefeuilles numériques stimulant la conversion au paiement | 2.1% | ASEAN mondiale, plus forte à Singapour et en Malaisie | Court terme (≤ 2 ans) |

| Corridors logistiques nationaux financés par les gouvernements | 1.8% | Indonésie, Vietnam, Thaïlande | Long terme (≥ 4 ans) |

| Flux croissants de commerce social transfrontalier au sein de la sous-région CLMV | 1.5% | Cambodge, Laos, Myanmar, Vietnam | Moyen terme (2-4 ans) |

| Réseaux de dark stores à la demande permettant des fenêtres de livraison en 2 heures | 1.3% | Centres urbains : Jakarta, Bangkok, Hô-Chi-Minh-Ville, Manille | Court terme (≤ 2 ans) |

| Optimisation des itinéraires par IA générative réduisant le coût par colis de plus de 12 % | 1.1% | Marchés technologiquement avancés : Singapour, Malaisie, Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance accélérée des places de marché du commerce électronique basées en ASEAN

La part de 28,4 % de Shopee dans le commerce social et le modèle de vente viral de TikTok Shop concentrent le trafic sur des rails de paiement-logistique intégrés, orientant les flux de colis vers des plateformes capables de prendre en charge les paiements fractionnés et le suivi en temps réel. IDC prévoit un volume brut de marchandises régional de 325 milliards USD d'ici 2028, avec des paiements numériques atteignant 94 %, éliminant ainsi les délais liés à la gestion des espèces. La fin des accords exclusifs tels que J&T Express–Shopee Indonésie oblige les transporteurs à se diversifier et à investir dans des API neutres acceptant les commandes de plusieurs vitrines. L'intégration des places de marché transfrontalières, évaluée à 14,6 milliards USD d'ici 2028, stimule la demande de règlement multidevises et de flux douaniers harmonisés. Les prestataires logistiques capables de se connecter simultanément à plusieurs méga-plateformes captent des volumes disproportionnés à mesure que les dynamiques du type « le gagnant rafle tout » s'intensifient[1]« Programme de logistique maritime Tol Laut », Gouvernement d'Indonésie, indonesia.go.id.

Expansion rapide du paiement fractionné et des portefeuilles numériques stimulant la conversion au paiement

Les portefeuilles numériques règlent déjà 34 % des factures du secteur logistique et accélèrent la fréquence des commandes en réduisant les frictions au paiement. Le paiement fractionné élargit l'accès au crédit à la consommation ; l'analyse au niveau des transactions portant sur 1 milliard d'utilisateurs associe ce produit à des paniers plus élevés et à une acceptation par les marchands dans les marchés peu équipés en cartes bancaires. En Indonésie, les formules de paiement différé stimulent les achats impulsifs de mode, tandis que le paiement à la livraison persiste chez les acheteurs averses au risque, obligeant les transporteurs à gérer deux flux de travail distincts pour les segments prépayés et en espèces. L'utilisation des portefeuilles devrait dépasser 50 % du commerce électronique mondial d'ici 2025, intensifiant la complexité du fonds de roulement pour les entreprises du dernier kilomètre qui règlent les fonds aux marchands, aux coursiers et aux plateformes en quasi temps réel[2]« Ouvrir la boîte noire des portefeuilles numériques », Cong et al., cepr.org.

Corridors logistiques nationaux financés par les gouvernements

Les dépenses publiques d'investissement réduisent les goulets d'étranglement structurels sur le marché de la logistique du commerce électronique en ASEAN. Le réseau maritime Tol Laut en Indonésie, étendu de 6 à 30 routes, réduit les écarts de prix inter-îles jusqu'à 20 %. Le chemin de fer Chine-Laos réduit le temps de fret Kunming-Vientiane de trois jours à moins de 15 heures, ouvrant de nouvelles liaisons terrestres pour les vendeurs de la zone CLMV. Le projet de pont terrestre de la Thaïlande, prévu pour 2028-2030, pourrait réduire de deux jours le transport maritime entre le Golfe et l'Andaman. Le Vietnam consacre annuellement 40 milliards USD aux actifs logistiques, mais supporte encore des coûts logistiques dépassant 20 % du PIB, soulignant l'ampleur des capacités non encore développées. Les prestataires logistiques tiers tirent parti des corridors construits par l'État pour se développer avec une intensité capitalistique moindre tout en élargissant leur portée rurale.

Flux croissants de commerce social transfrontalier au sein de la zone CLMV

Les plateformes axées sur le social transforment le Cambodge, le Laos, le Myanmar et le Vietnam en micro-hubs d'exportation, exploitant l'arbitrage sur la main-d'œuvre et l'approvisionnement en produits. Le volume brut de marchandises du commerce social régional pourrait atteindre 42 milliards USD d'ici 2025, dépassant les paniers d'achat traditionnels. Le chemin de fer Chine-Laos offre une option terrestre pour les colis sensibles au temps, auparavant relégués au fret maritime plus lent. Les portefeuilles numériques et le paiement fractionné atténuent les difficultés de paiement transfrontalier, tandis que les centres de micro-exécution près des zones frontalières raccourcissent les délais de cycle. Les prestataires logistiques qui captent les flux CLMV acquièrent une position précoce dans un écosystème encore peu pénétré par les géants mondiaux[3]« Rapport d'avancement du Guichet Unique de l'ASEAN », Secrétariat de l'ASEAN, asean.org.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Règles de dédouanement fragmentées au sein du Guichet Unique de l'ASEAN | -1.8% | Opérations transfrontalières, notamment le corridor Indonésie-Malaisie-Thaïlande | Moyen terme (2-4 ans) |

| Pénuries chroniques de main-d'œuvre au niveau intermédiaire et du dernier kilomètre dans les villes de rang 2/3 | -2.3% | Zones rurales du Vietnam, des Philippines et de l'Indonésie | Long terme (≥ 4 ans) |

| Taxes de congestion urbaine croissantes augmentant les coûts du dernier kilomètre | -1.2% | Jakarta, Manille, Bangkok | Court terme (≤ 2 ans) |

| Structures de coûts logistiques élevées au-dessus des références mondiales | -1.4% | Vietnam, Philippines, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Règles de dédouanement fragmentées au sein du Guichet Unique de l'ASEAN

Seuls neuf membres échangent des documents de déclaration en douane de l'ASEAN, obligeant les transporteurs à gérer des formalités administratives redondantes qui compromettent les promesses de livraison le jour même et le lendemain. Les nouvelles règles de circulation du Vietnam en 2025 ont augmenté les coûts logistiques de 10 % et réduit les taux de livraison à temps en dessous de 90 %. Les PME dépourvues de courtiers dédiés sont les plus pénalisées, ce qui freine leur participation aux exportations. Des exigences divergentes — des mandats ISO 9001 aux licences spécifiques à chaque pays — retardent une harmonisation plus large et maintiennent l'exécution transfrontalière à un coût élevé.

Pénuries chroniques de main-d'œuvre au niveau intermédiaire et du dernier kilomètre dans les villes de rang 2/3

Le Vietnam à lui seul aura besoin de 2,2 millions de travailleurs logistiques supplémentaires d'ici 2030, mais le personnel qualifié ne couvre que 10 % de la demande. Dans l'ensemble de l'ASEAN, 85 % des transporteurs signalent des pénuries, entraînant des primes d'heures supplémentaires qui réduisent les marges. Le vieillissement des équipes de quai et les taux de rotation élevés gonflent les dépenses de formation et les risques de sécurité. L'automatisation compense certaines lacunes, mais les contraintes de capital retardent le déploiement en dehors des principales métropoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la prédominance du transport par l'échelle

Le transport représente 62,55 % du chiffre d'affaires 2025, ancrant la taille du marché de la logistique du commerce électronique en ASEAN face à la géographie archipelagique de l'Indonésie et des Philippines. Les flottes routières tirent parti des autoroutes trans-Java et pan-Thaïlande pour réduire la latence des liaisons principales, tandis que le rail gagne des parts suite à la liaison Chine-Laos qui réduit considérablement le délai Kunming-Vientiane. Le fret aérien reste la solution privilégiée pour l'électronique à haute valeur ajoutée, et les voies maritimes soutiennent les commandes transfrontalières en volume. La part de marché de la logistique du commerce électronique en ASEAN pour l'entreposage et l'exécution des commandes, bien que plus modeste, croît rapidement à mesure que les réseaux de dark stores à l'intérieur de Jakarta, Bangkok et Hô-Chi-Minh-Ville raccourcissent les délais de promesse à deux heures. La préparation automatisée des commandes augmente le débit de 50 à 60 %, et l'allocation par intelligence artificielle mélange les unités de gestion des stocks à livraison le jour même avec les articles à rotation plus lente. Les services à valeur ajoutée — assemblage de kits, étiquettes personnalisées — offrent des marges de niche à mesure que les plateformes recherchent une expérience de déballage différenciée.

Les perspectives du segment favorisent les entreprises de transport qui numérisent leurs flottes, intègrent la visibilité au niveau du colis et couvrent les fluctuations des prix du carburant via des véhicules utilitaires légers électriques. Les opérateurs d'exécution des commandes investissant dans la robotique en mezzanine amortissent leurs dépenses d'investissement sur une densité de colis en accélération. Les nouveaux entrants sur le marché peuvent s'appuyer sur les corridors gouvernementaux plutôt que de reproduire la profondeur du réseau, en adoptant des modèles à faible intensité d'actifs qui sous-traitent le maillon intermédiaire tout en conservant la technologie orientée client.

Par modèle commercial : l'échelle du B2C face à l'agilité du C2C

Le B2C maintient 68,20 % de la valeur 2025 grâce à l'échelle de Shopee, Lazada et Tokopedia, soutenant une capacité prévisible de liaison principale et de hub. La numérisation du paiement à 94 % supprime le flottant du paiement à la livraison, simplifiant les cycles de trésorerie. Pourtant, le C2C, porté par les moteurs viraux de TikTok Shop, enregistre un TCAC de 8,77 %, obligeant les transporteurs à maîtriser la collecte à domicile et le dimensionnement variable des colis. Les attentes en matière de niveau de service le jour même transfèrent l'urgence de la plateforme vers des vendeurs peu formalisés.

Les API logistiques hybrides qui acceptent les lettres de transport C2C tout en réservant de l'espace sur les routes principales B2C permettent des gains d'utilisation. Le B2B, bien que la plus petite tranche, arrive à maturité à mesure que les grossistes numérisent le réapprovisionnement et expérimentent le crédit par paiement fractionné, créant des flux de palettes réguliers vers les dépôts provinciaux.

Par destination : l'échelle nationale face au potentiel transfrontalier

Les liaisons nationales représentent 62,70 % du chiffre d'affaires 2025, aidées par les ferries côtiers Tol Laut en Indonésie qui réduisent la dispersion des prix à l'échelle des îles. Les tarifs de congestion à Jakarta augmentent cependant les profils de coûts de livraison en centre-ville, poussant les transporteurs vers des micro-hubs suburbains. Les colis transfrontaliers enregistrent un TCAC de 7,03 %, portés par l'incrément de la taille du marché de la logistique du commerce électronique en ASEAN lié aux acheteurs intra-Asie du Sud-Est. L'adoption partielle du Guichet Unique de l'ASEAN réduit les formalités administratives mais impose encore une intervention manuelle à plusieurs frontières, limitant les gains de vitesse.

Les prestataires qui pré-dédouanent les droits, intègrent des portefeuilles multidevises et positionnent des stocks dans des hubs sous douane captent un avantage de premier entrant. Les acteurs de l'exécution des commandes combinent les zones de libre-échange de Malaisie avec les liaisons de fret aérien de Singapour pour agréger la demande avant l'injection du dernier kilomètre dans la zone CLMV.

Par vitesse de livraison : la prime de la livraison le jour même rehausse les enjeux

La livraison standard (3-5 jours) conserve 40,65 % des expéditions, les consommateurs soucieux de leur budget acceptant des délais plus longs en dehors des villes de rang 1. Le chiffre d'affaires de la livraison le jour même progresse cependant à un TCAC de 7,39 %, soutenu par des promesses de livraison d'épicerie en deux heures. La taille du marché de la logistique du commerce électronique en ASEAN pour les modes rapides s'accroît à mesure que les épiciers et les applications de pharmacie subventionnent la livraison pour fidéliser leur clientèle. La livraison le lendemain occupe un terrain intermédiaire, s'appuyant sur des corridors de camionnage de nuit ; sa croissance dépend de la fiabilité des autoroutes et des dérogations à la conduite nocturne.

Les investissements se concentrent sur les nœuds de micro-exécution, les coursiers à vélo et le traitement par lots par intelligence artificielle pour réduire les temps d'attente. Les transporteurs évaluent les hausses de tarifs premium par rapport aux défis d'utilisation des actifs, notamment lorsque les conditions météorologiques ou les fermetures de routes compromettent les engagements de livraison en deux heures.

Par catégorie de produits : leadership de la mode, dynamisme de l'alimentation

La mode et le style de vie représentent plus de 26,60 % des parts, soutenues par de larges assortiments d'unités de gestion des stocks, un faible poids et des taux de retour élevés qui stimulent les opportunités de logistique inverse évaluées à 947,36 milliards USD à l'échelle mondiale d'ici 2032. L'alimentation et les boissons affichent un TCAC de 7,80 % grâce aux paniers du commerce rapide ; le kilométrage de la chaîne du froid et la durée de vie résiduelle des produits dictent un séquençage dynamique des itinéraires. Les unités de gestion des stocks de soins personnels bénéficient des tendances bien-être, tandis que l'électronique grand public tire parti de l'expédition assurée et des ventes additionnelles d'installation. Les meubles, volumineux mais à forte marge, poussent les transporteurs vers des équipes de livraison avec service complet et des prestations d'assemblage, en phase avec les dépenses d'amélioration de l'habitat dans les zones suburbaines de l'ASEAN.

Analyse géographique

La part de 30,80 % de l'Indonésie reflète sa base de consommateurs de 270 millions d'habitants et ses îles dispersées qui imposent des combinaisons mer-route-air. Les 30 navires du Tol Laut réduisent les primes de fret inter-îles et invitent les prestataires logistiques tiers à pénétrer les provinces extérieures. Les taxes de congestion à Jakarta poussent cependant les opérateurs vers des vélos électriques exemptés des surtaxes aux heures de pointe, augmentant les dépenses d'investissement mais réduisant les coûts variables.

La Thaïlande et le Vietnam sont en tête de la croissance. La vision du pont terrestre de Bangkok pourrait contourner le point d'étranglement de Malacca d'ici 2029, redirigeant les flux intra-ASEAN vers les ports du sud. Le Vietnam, avec un chiffre d'affaires logistique de 40 à 42 milliards USD, supporte des ratios coûts/PIB élevés et un déficit de 2,2 millions de travailleurs, ce qui stimule les investissements en automatisation. Les réglementations de la circulation promulguées en 2025 ont augmenté les courbes de coûts mais ont catalysé les investissements en optimisation des itinéraires.

Les Philippines, la Malaisie et Singapour jouent des rôles spécialisés. Metro Manila repousse les délais de livraison standard au-delà de 48 heures en raison d'embouteillages chroniques, mais la maîtrise de l'anglais facilite la coordination internationale. Les zones franches de Malaisie accueillent le tri transfrontalier de UPS-Ninja Van, associant les réseaux mondiaux au dernier kilomètre local. Singapour reste le hub sous douane de référence de la région pour l'électronique à haute valeur ajoutée et la réexportation de mode, avec des loyers de stockage premium mais garantissant une desserte régionale le jour même.

Les marchés du reste de l'ASEAN — Cambodge, Laos, Myanmar, Brunei — voient les commandes issues du commerce social augmenter à mesure que la liaison de 15 heures du chemin de fer Chine-Laos surpasse le camionnage traditionnel. Les acteurs logistiques qui intègrent le courtage en douane et les API omnicanales dans les économies plus petites se positionnent pour des rendements exceptionnels une fois que les niveaux de revenus augmenteront.

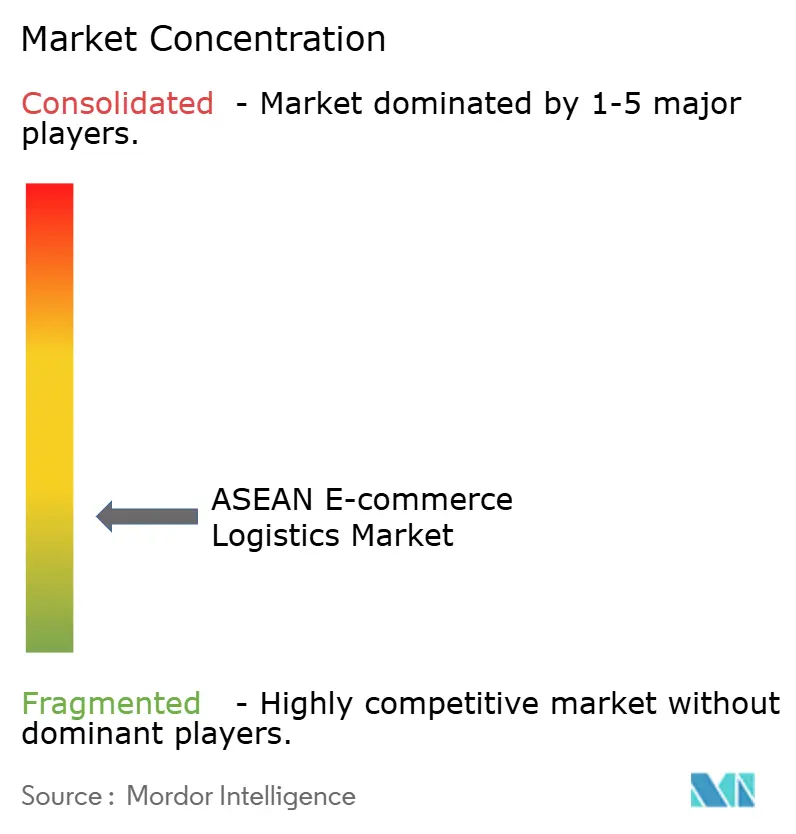

Paysage concurrentiel

Le marché de la logistique du commerce électronique en ASEAN présente une fragmentation modérée. La décision de J&T Express de mettre fin à l'exclusivité avec Shopee a révélé la vulnérabilité liée à la dépendance à une seule plateforme et a déclenché une redistribution des volumes de liaisons. Ninja Van ancre le dernier kilomètre régional mais fait face à des difficultés financières, comme en témoignent les retards de salaires en 2024, car la livraison subventionnée érode les marges.

La différenciation repose sur la profondeur technologique. Les prestataires déployant l'optimisation des itinéraires par intelligence artificielle générative réduisent le coût par colis de plus de 12 % et portent les taux de livraison à l'heure à 97 % dans les métropoles pilotes. Les entrepôts riches en robotique traitent 50 % de commandes supplémentaires par mètre carré, permettant aux spécialistes de l'exécution des commandes de proposer des prix inférieurs à ceux de leurs concurrents manuels. La maîtrise transfrontalière — automatisation de la conformité, facturation multidevises — émerge comme la prochaine frontière, notamment pour les marchands du commerce social cherchant une exportation sans friction.

Les réglementations ajoutent des couches de contrôle d'accès : les mandats ISO 9001 à Singapour et en Malaisie restreignent l'entrée aux petits coursiers, tandis que l'Indonésie favorise les règles de licence locale et d'hébergement des données. La consolidation se poursuit via des fusions-acquisitions : Amilo a acquis Sivadon en Thaïlande, CJ Logistics s'est allié à Ninja Van, et UPS s'est associé à Ninja Van en Malaisie pour fusionner portée mondiale et savoir-faire local. Les géants chinois JD Logistics et Cainiao prospectent des dépôts en ASEAN, élevant le niveau en matière d'automatisation et de transparence des prix.

Leaders du secteur de la logistique du commerce électronique en ASEAN

J&T Express

Ninja Van

Deutsche Post DHL Group

Shopee Xpress

Lazada Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : J&T Express a mis fin à son partenariat exclusif avec Shopee Indonésie, ouvrant la voie aux transporteurs concurrents.

- Avril 2024 : CJ Logistics a signé un accord global avec Ninja Van pour développer les services transfrontaliers.

- Août 2024 : UPS et Ninja Van ont formé un partenariat stratégique en Malaisie pour servir les PME orientées à l'exportation.

- Août 2024 : Amilo (Singapour) a acquis Sivadon Logistics (Thaïlande), renforçant son empreinte en entreposage.

Périmètre du rapport sur le marché de la logistique du commerce électronique en ASEAN

La logistique du commerce électronique désigne le service de transport fourni au marché de la vente au détail en ligne. Le rapport comprend une analyse complète du contexte du marché de la logistique du commerce électronique en ASEAN, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19.

Le marché de la logistique du commerce électronique en ASEAN est segmenté par service (transport, le rapport couvre la taille et les statistiques du marché de la logistique du commerce électronique en ASEAN. Le marché est segmenté par service (transport, entreposage et gestion des stocks, et services à valeur ajoutée (étiquetage, emballage, etc.)), modèle commercial (B2B et B2C), destination (national et international/transfrontalier), produit (mode et habillement, électronique grand public, appareils électroménagers, mobilier, produits de beauté et de soins personnels, et autres produits (jouets, produits alimentaires, etc.)), et pays (Singapour, Thaïlande, Vietnam, Indonésie, Malaisie, Philippines et reste de l'ASEAN). Le rapport présente la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Transport | Route |

| Rail | |

| Air | |

| Mer | |

| Entreposage et exécution des commandes | |

| Services à valeur ajoutée (étiquetage, emballage, assemblage de kits) |

| B2C |

| B2B |

| C2C |

| National |

| Transfrontalier (international) |

| Livraison le jour même (moins de 24 h) |

| Livraison le lendemain (24-48 h) |

| Standard (3-5 jours) |

| Autres (plus de 5 jours) |

| Alimentation et boissons |

| Soins personnels et ménagers |

| Mode et style de vie (accessoires, habillement, chaussures) |

| Mobilier |

| Électronique grand public et appareils électroménagers |

| Autres produits |

| Indonésie |

| Thaïlande |

| Vietnam |

| Philippines |

| Malaisie |

| Singapour |

| Reste de l'ASEAN (Cambodge, Laos, Myanmar, Brunei) |

| Par service | Transport | Route |

| Rail | ||

| Air | ||

| Mer | ||

| Entreposage et exécution des commandes | ||

| Services à valeur ajoutée (étiquetage, emballage, assemblage de kits) | ||

| Par modèle commercial | B2C | |

| B2B | ||

| C2C | ||

| Par destination | National | |

| Transfrontalier (international) | ||

| Par vitesse de livraison | Livraison le jour même (moins de 24 h) | |

| Livraison le lendemain (24-48 h) | ||

| Standard (3-5 jours) | ||

| Autres (plus de 5 jours) | ||

| Par catégorie de produits | Alimentation et boissons | |

| Soins personnels et ménagers | ||

| Mode et style de vie (accessoires, habillement, chaussures) | ||

| Mobilier | ||

| Électronique grand public et appareils électroménagers | ||

| Autres produits | ||

| Par pays | Indonésie | |

| Thaïlande | ||

| Vietnam | ||

| Philippines | ||

| Malaisie | ||

| Singapour | ||

| Reste de l'ASEAN (Cambodge, Laos, Myanmar, Brunei) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la logistique du commerce électronique en ASEAN ?

Le marché est évalué à 11,49 milliards USD en 2026 et devrait atteindre 20,37 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

L'entreposage et l'exécution des commandes mène la croissance avec un TCAC de 8,09 % à mesure que les investissements dans les dark stores et l'automatisation augmentent.

À quelle vitesse la logistique du commerce électronique transfrontalier se développe-t-elle ?

Les flux transfrontaliers devraient progresser à un TCAC de 7,03 %, portés par l'intégration du commerce social et la numérisation des douanes.

Pourquoi les portefeuilles numériques sont-ils importants pour les opérateurs logistiques ?

Les portefeuilles règlent 34 % des paiements du secteur, réduisent les frictions au paiement et obligent les transporteurs à gérer des répartitions de fonds en temps réel.

Quel pays affiche la dynamique de croissance la plus élevée ?

Le Vietnam affiche le TCAC national le plus rapide à 6,22 %, soutenu par les exportations manufacturières et la hausse du volume brut de marchandises national.

Comment la disponibilité de la main-d'œuvre affecte-t-elle les coûts logistiques ?

Les pénuries chroniques, notamment dans les villes de rang 2/3, augmentent les salaires et les dépenses de formation, réduisant les marges jusqu'à ce que l'automatisation se développe.

Dernière mise à jour de la page le: