Taille et part du marché de la logistique de la chaîne du froid en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

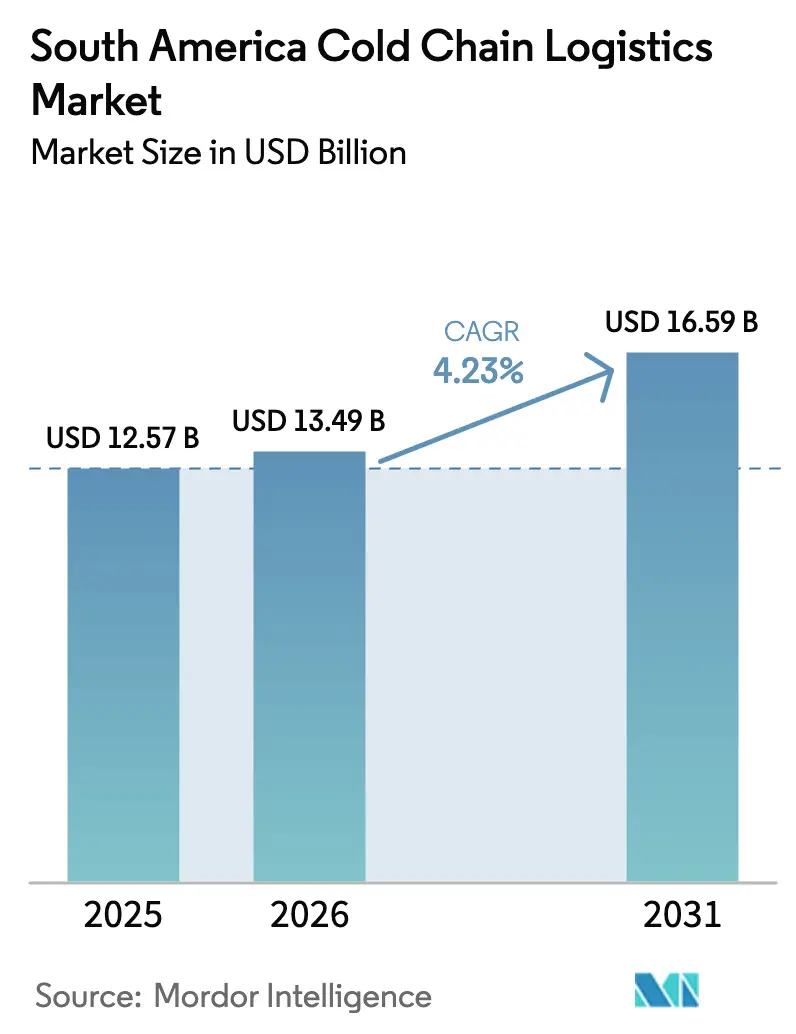

| Taille du marché de l'année de base (2025) | 12.57 Milliards de dollars |

| Taille du Marché (2026) | 13.49 Milliards de dollars |

| Taille du Marché (2031) | 16.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Amérique du Sud par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Amérique du Sud devrait s'étendre de 12,57 milliards USD en 2025 et 13,49 milliards USD en 2026 à 16,59 milliards USD d'ici 2031, enregistrant un CAGR de 4,23 % entre 2026 et 2031.

Le marché évolue de son rôle historique de conduit d'exportation de matières premières vers un hub à température contrôlée pour les produits biologiques, la micro-exécution d'épicerie en ligne et le traitement de protéines en délocalisation de proximité. L'accord commercial intérimaire UE-Mercosur de janvier 2026 incite les exportateurs à installer des systèmes de traçabilité satisfaisant aux règles d'approvisionnement sans déforestation, tandis que les mises à niveau continues de la distribution de vaccins ont accéléré le remplacement des équipements de réfrigération obsolètes dans plusieurs pays. La faible disponibilité des entrepôts frigorifiques dans les métropoles de premier rang redirige les investissements vers les villes de deuxième rang où le foncier est moins cher, la fiabilité du réseau électrique est meilleure et les distances de premier kilomètre sont plus courtes. L'adoption croissante de réfrigérants naturels imposée par les réglementations nationales relatives à l'Amendement de Kigali augmente les coûts d'investissement mais réduit les dépenses énergétiques à long terme, améliore le coût total de possession et renforce les références en matière de durabilité. L'intensité concurrentielle reste modérée, les acteurs mondiaux établis rachetant des spécialistes régionaux et modernisant leurs actifs avec l'automatisation et la surveillance IoT, tandis que les acteurs nationaux conservent des positions solides dans des segments de niche à forte valeur ajoutée.

Principaux enseignements du rapport

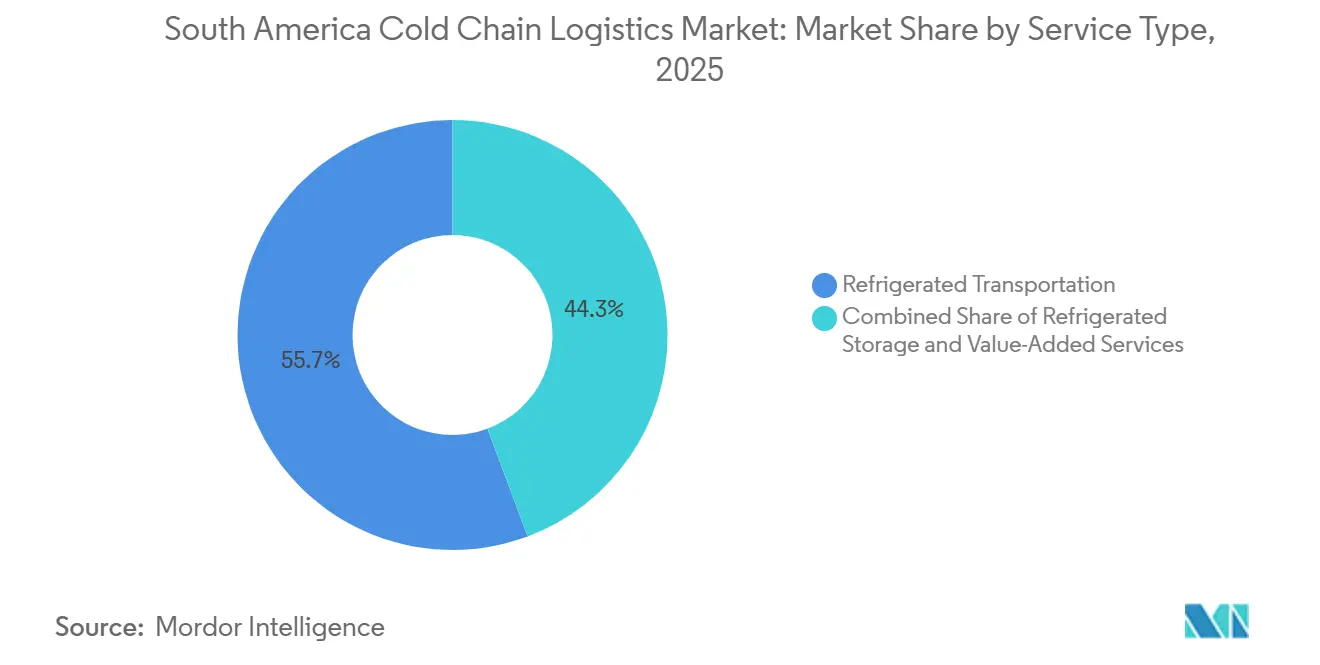

- Par type de service, le transport réfrigéré a dominé avec 55,69 % de la part du marché de la logistique de la chaîne du froid en Amérique du Sud en 2025 ; le transport ferroviaire réfrigéré progresse à un CAGR de 5,54 % jusqu'en 2031.

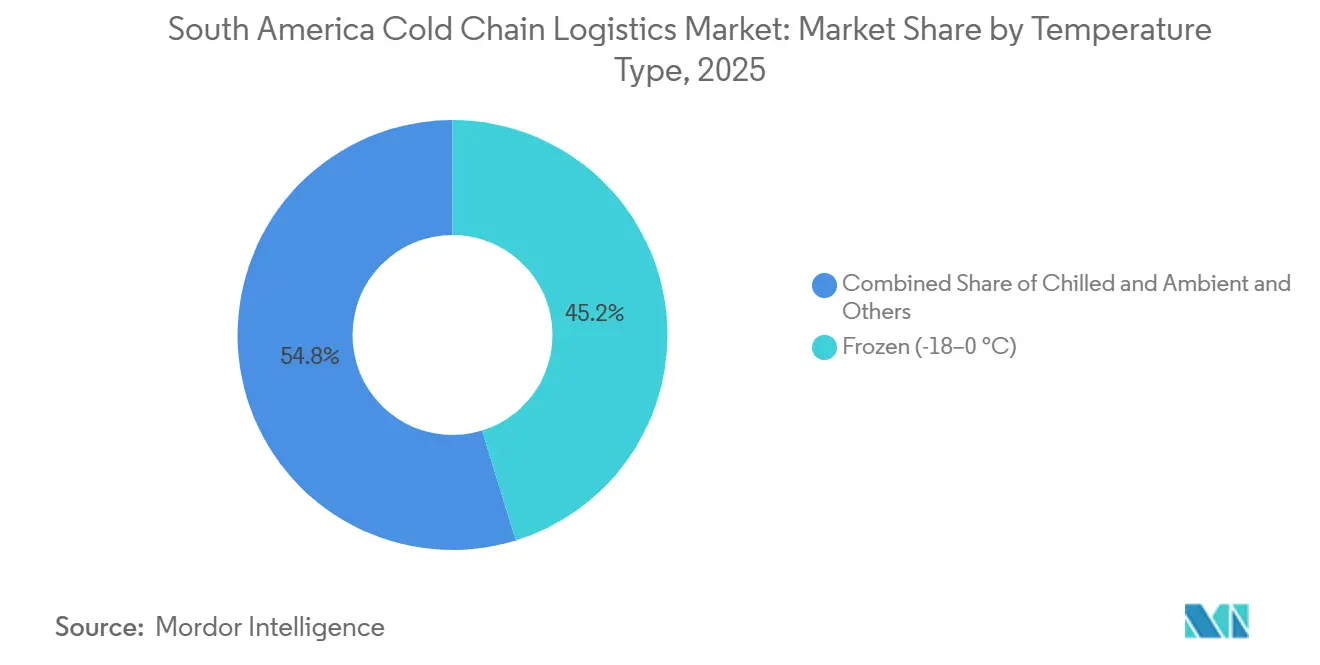

- Par type de température, le stockage congelé représentait 45,22 % de la taille du marché de la logistique de la chaîne du froid en Amérique du Sud en 2025, tandis que le stockage surgelé et ultra-basse température devrait connaître la croissance la plus rapide avec un CAGR de 5,67 %.

- Par application, la viande et la volaille ont capté une part de 30,64 % de la taille du marché de la logistique de la chaîne du froid en Amérique du Sud en 2025, et les produits pharmaceutiques et biologiques se développent à un CAGR de 6,94 % jusqu'en 2031.

- Par pays, le Brésil détenait 48,42 % de la part du marché de la logistique de la chaîne du froid en Amérique du Sud en 2025, tandis que l'Argentine devrait enregistrer le CAGR le plus élevé à 6,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande urbaine croissante de produits alimentaires transformés et surgelés | +0.8% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Expansion des réseaux de distribution à température contrôlée pour les vaccins et les produits biologiques | +0.7% | Brésil, Pérou, Colombie, Argentine | Court terme (≤ 2 ans) |

| Programmes d'incitation gouvernementaux à l'exportation mettant l'accent sur la conformité à la chaîne du froid | +0.6% | Brésil, Argentine, Uruguay | Long terme (≥ 4 ans) |

| Évolution vers la délocalisation de proximité de l'approvisionnement en protéines nord-américaines vers des fournisseurs basés au Mercosur | +0.9% | Brésil, Argentine, Uruguay | Moyen terme (2-4 ans) |

| Croissance des opérations de micro-exécution d'épicerie en ligne dans les villes brésiliennes de deuxième rang | +0.5% | Brésil (Campinas, Ribeirão Preto, Curitiba, Joinville, Londrina) | Moyen terme (2-4 ans) |

| Hausse des exportations de viande, de volaille et de fruits de mer des pays du Mercosur | +0.7% | Brésil, Argentine, Uruguay, Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande urbaine croissante de produits alimentaires transformés et surgelés

L'urbanisation a dépassé 87 % en 2025, et les ménages d'une personne ainsi que les ménages à double revenu stimulent la demande de plats cuisinés qui reposent sur une logistique de réfrigération robuste. Les plats surgelés, les légumes IQF et les crèmes glacées haut de gamme occupent désormais 22 % des paniers d'épicerie à São Paulo et à Santiago, contre 16 % en 2023. iFood a réservé 30 % de son plan d'infrastructure de 17 milliards BRL (3,4 milliards USD) à des zones à température contrôlée prenant en charge la livraison en 15 minutes, obligeant les exploitants d'entrepôts à se situer dans un rayon de cinq kilomètres des quartiers à forte densité. Les détaillants adoptent des chambres froides modulaires pouvant être déplacées en fonction de l'évolution de la demande dans les quartiers, réduisant ainsi le risque d'actifs immobilisés. Le Chili et l'Argentine suivent la même tendance, avec une consommation per capita de produits alimentaires surgelés en hausse de 9 % et 11 % respectivement en 2025, signalant une dynamique à l'échelle régionale. [1]iFood, "Programme d'investissement dans les infrastructures," ifood.com

Expansion des réseaux de distribution de vaccins et de produits biologiques

Les prêteurs multilatéraux ont investi 180 millions USD en 2025 pour moderniser la logistique des vaccins au Pérou, en Colombie et en Bolivie, en remplaçant les équipements obsolètes dans les cliniques rurales où les pertes dépassaient autrefois 10 %. La nouvelle infrastructure comprend des refroidisseurs alimentés à l'énergie solaire et des enregistreurs de données en temps réel que les entreprises pharmaceutiques redéploient pour les thérapies expérimentales, réduisant de 5 à 7 jours les délais d'enrôlement des patients. Des protocoles harmonisés de réglementation des médicaments ont réduit les délais d'approbation des permis d'importation de 90 jours à moins de 45 jours au Brésil et en Argentine, permettant aux promoteurs de pré-positionner des matériaux à -80 °C. Par conséquent, les produits pharmaceutiques et biologiques affichent désormais la croissance de segment la plus rapide à un CAGR de 6,94 %, soit le double du rythme des catégories de protéines traditionnelles. [2]Organisation panaméricaine de la santé, "Évaluation de la chaîne du froid," paho.org

Incitations gouvernementales à l'exportation exigeant la conformité en matière de température

Le programme Agro+ Export du Brésil de 2025 rembourse 15 % des coûts de logistique à température contrôlée pour les expéditions vérifiées par des auditeurs accrédités, aidant les exportateurs à satisfaire aux normes de qualité de l'UE, du Japon et du Golfe. L'Argentine a suivi avec des subventions couvrant jusqu'à 20 % des dépenses d'investissement pour les entrepôts équipés d'une surveillance compatible avec la blockchain, accélérant le passage des journaux manuels aux systèmes activés par IoT. L'Uruguay pilote des crédits carbone pour l'adoption de réfrigérants naturels, alignant les motivations lucratives sur les engagements de Kigali. Ces incitations réduisent les litiges aux frontières et diminuent les taux de rejet des expéditions de protéines à haute valeur ajoutée destinées aux marchés premium. [3]Ministère brésilien de l'Agriculture, "Directives Agro+ Export," gov.br

Délocalisation de proximité de l'approvisionnement en protéines nord-américaines vers des fournisseurs du Mercosur

Les importations de bœuf des États-Unis en provenance d'Amérique du Sud ont augmenté de 18 % d'une année sur l'autre en 2025, les acheteurs diversifiant leurs sources d'approvisionnement en s'éloignant des fournisseurs d'Océanie touchés par la sécheresse. La volaille brésilienne a gagné 12 % de part de marché aux États-Unis en proposant des gammes certifiées halal et sans antibiotiques, incitant les opérateurs de la chaîne du froid à co-localiser des capacités de surgélation rapide dans les abattoirs du Mato Grosso et du Paraná. Le port de Santos a modernisé ses prises reefer alors que le débit de conteneurs a augmenté de 22 % en 2025. L'Argentine s'est taillé une niche dans le bœuf nourri à l'herbe pour les circuits de restauration haut de gamme, tandis que l'Uruguay exploite son avantage en matière de traçabilité pour obtenir des prix plus élevés en Europe et au Moyen-Orient[4]Service agricole étranger du Département de l'Agriculture des États-Unis, "Données sur les importations de bœuf américain," usda.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Infrastructure routière réfrigérée limitée et hausse des coûts énergétiques | -0.9% | Nord du Brésil, Argentine rurale, Bolivie, Paraguay | Long terme (≥ 4 ans) |

| Absence de normes réglementaires harmonisées aux frontières | -0.6% | Commerce intra-bloc du Mercosur, frontières andines | Moyen terme (2-4 ans) |

| Pénurie de personnel qualifié dans les opérations de réfrigération industrielle | -0.4% | Brésil, Argentine, Chili | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés et problèmes récurrents de fiabilité du réseau électrique | -0.7% | Nord du Brésil, Argentine rurale, Équateur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure routière réfrigérée limitée et hausse des coûts énergétiques

Seulement 12 % des autoroutes revêtues du Brésil répondent aux normes « bonnes » ou « excellentes », limitant la vitesse moyenne des camions à 45 km/h et augmentant la consommation de diesel de 20 % par rapport aux trajets chiliens. Les vibrations causées par les nids-de-poule accélèrent l'usure des compresseurs, réduisant les intervalles de révision de 18 à 12 mois. Le tarif d'électricité industrielle du nord du Brésil s'élevait en moyenne à 0,52 BRL/kWh (0,10 USD) en 2025, et les pannes fréquentes obligent les installations à faire fonctionner des générateurs pendant jusqu'à 20 % des heures d'exploitation, érodant les bénéfices sur les cargaisons de protéines à faible marge. Le réseau rural argentin est confronté à des pannes similaires pouvant durer jusqu'à six heures, augmentant le risque de détérioration dans les sites sans tampon thermique suffisant.

Absence de normes réglementaires harmonisées aux frontières

Malgré l'union douanière du Mercosur, chaque membre maintient des certificats sanitaires distincts et des règles d'enregistrement des températures, ajoutant 12 à 48 heures de temps d'attente aux frontières pour les protéines et les produits biologiques. Une cargaison de fruits de mer Chili-Argentine est souvent soumise à une nouvelle inspection même lorsqu'elle est scellée sous des certificats accrédités ISO, tandis que les produits biologiques acheminés São Paulo-Buenos Aires font l'objet d'un triple contrôle. L'harmonisation réglementaire panaméricaine est en cours, mais la normalisation complète des bonnes pratiques de distribution (BPD) n'interviendra pas avant 2028. Les opérateurs estiment que les inspections dupliquées augmentent les dépenses de conformité de 8 à 12 % par rapport aux couloirs de l'UE, où la reconnaissance mutuelle élimine la redondance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le rail progresse face à la congestion routière

Le transport réfrigéré a capté la plus grande part du chiffre d'affaires 2025 à 55,69 %, illustrant la dépendance du marché de la logistique de la chaîne du froid en Amérique du Sud au camionnage pour les longues distances. Pourtant, le transport ferroviaire réfrigéré enregistre un CAGR de 5,54 % jusqu'en 2031, le plus fort du segment. La route ferroviaire de 1 000 km de Rumo Logística du Mato Grosso au port de Santos réduit le temps de transit de 18 heures et diminue les émissions par tonne-kilomètre de 65 % pour les dérivés du soja, soulignant les avantages environnementaux et économiques. La route reste dominante pour les derniers kilomètres inférieurs à 300 km, mais la volatilité du prix du diesel pousse les expéditeurs vers des camions au gaz naturel dans les zones à faibles émissions. Le transport réfrigéré maritime se maintient sur les routes établies, tandis que le transport aérien reste une niche pour les fruits de mer haut de gamme et les produits biologiques urgents.

Les services à valeur ajoutée progressent à mesure que les opérateurs cherchent à diversifier leurs marges. La surgélation rapide, le conditionnement et l'exécution du commerce électronique à température contrôlée commandent souvent des primes de 20 % à 30 % par rapport au stockage de base. À mesure que la pénétration de l'épicerie en ligne s'approfondit, les nœuds de micro-exécution intégrés dans les entrepôts urbains se multiplient, nécessitant des systèmes de préparation de commandes à haute vitesse et une surveillance de la température en temps réel. La taille du marché de la logistique de la chaîne du froid en Amérique du Sud attribuable à ces services devrait se développer plus rapidement que la croissance globale, soutenue par l'évolution du comportement des consommateurs et la demande des détaillants en matière de réapprovisionnement le jour même.

Par type de température : le surgelé progresse grâce à la demande pharmaceutique

Le stockage congelé (-18 °C à 0 °C) a généré 45,22 % du chiffre d'affaires 2025, alimenté par les flux traditionnels de protéines et de desserts. Cependant, les chambres surgelées et ultra-basse température en dessous de -20 °C progressent à un CAGR de 5,67 % jusqu'en 2031, dépassant toutes les autres plages de température. Emergent Cold LatAm exploite des chambres ultra-basse température à São Paulo et à Rio, répondant aux promoteurs d'essais de thérapie cellulaire exigeant une stabilité à -80 °C. Les mandats réglementaires du CONAMA exigent que les nouveaux sites de plus de 5 000 m³ utilisent des réfrigérants avec un potentiel de réchauffement climatique inférieur à 150, ancrant effectivement les systèmes au CO₂ ou à l'ammoniac. Ce changement augmente les dépenses d'investissement de 10 % à 15 % mais réduit les dépenses énergétiques à long terme, améliorant l'économie à vie des actifs de surgélation.

Les chambres réfrigérées (0 °C à 5 °C) restent essentielles pour les produits frais et les produits laitiers, tandis que les zones à température ambiante contrôlée sont intégrées dans de nombreux contrats pour les matériaux d'emballage et les ingrédients secs. À mesure que les suppressions progressives de Kigali s'accélèrent, la demande de modernisation peut temporairement réduire la disponibilité des entrepreneurs, mais les gains d'efficacité à long terme et la réduction de la responsabilité liée aux fuites bénéficient aux résultats des opérateurs.

Par application : le pharmaceutique dépasse les protéines traditionnelles

La viande et la volaille ont généré 30,64 % du chiffre d'affaires 2025, soulignant le rôle de l'Amérique du Sud en tant que puissance protéique. Néanmoins, les produits pharmaceutiques et biologiques devraient se développer à un CAGR de 6,94 %, bénéficiant de bassins de patients diversifiés et de coûts d'essais cliniques plus faibles. Les promoteurs multinationaux pré-positionnent de plus en plus les produits expérimentaux au Brésil et en Argentine pour accélérer l'enrôlement et atténuer les risques d'expédition transatlantique. Les volumes de poissons et de fruits de mer dépendent des exportations de saumon chilien et de crevettes équatoriennes, qui reposent toutes deux sur une surgélation rapide après la récolte pour maintenir la qualité.

Les plats prêts à consommer constituent le sous-segment alimentaire à la croissance la plus rapide dans les zones urbaines du Brésil et du Chili, progressant à des taux à deux chiffres alors que les lasagnes à réchauffer au micro-ondes, les empanadas et les kits de sauté gagnent du terrain auprès des consommateurs pressés. Les produits laitiers, les fruits et les légumes continuent de profiter des fenêtres d'exportation contre-saisonnières, tandis que les produits chimiques et les matériaux spéciaux, bien que peu importants en volume, offrent des marges élevées en raison d'exigences de qualité strictes. La taille du marché de la logistique de la chaîne du froid en Amérique du Sud liée aux produits pharmaceutiques et aux cargaisons spéciales devrait augmenter de manière disproportionnée à mesure que l'harmonisation réglementaire simplifie les flux transfrontaliers.

Analyse géographique

La part de 48,42 % du Brésil en 2025 reflète sa vaste production de protéines, son empreinte d'entreposage automatisé et ses connexions multimodales. Le taux de vacance des entrepôts frigorifiques à São Paulo est tombé en dessous de 3 % en 2025, déclenchant une ruée vers les fonciers dans les villes de deuxième rang telles que Campinas et Curitiba, où les terrains coûtent 40 % moins cher et la stabilité du réseau électrique est plus forte. Le port de Santos a traité 22 % de conteneurs reefer supplémentaires d'une année sur l'autre, porté par les expéditions de bœuf et de volaille alignées sur les nouveaux quotas UE-Mercosur. L'expansion rapide des hubs de micro-exécution d'iFood attire les prestataires logistiques vers des nœuds urbains à haute vitesse.

L'Argentine est l'étoile montante de la croissance régionale, affichant un CAGR de 4,98 % jusqu'en 2031 après la levée des plafonds de quotas de bœuf et la stabilisation du peso en 2025. Les investissements directs étrangers affluent dans les entrepôts frigorifiques de Buenos Aires, Córdoba et Santa Fe. La réhabilitation de la ligne ferroviaire Belgrano Cargas promet un corridor moins coûteux et moins émetteur pour les exportations d'agrumes et de vin réfrigérés une fois achevée en 2027.

L'écosystème chilien est ancré par les exportations de saumon et de fruits contre-saisonniers, les opérateurs de Puerto Montt et de Valparaíso perfectionnant des protocoles de surgélation rapide et d'atmosphère contrôlée qui garantissent des primes dans les hors-saisons de l'hémisphère nord. L'essor des myrtilles et des avocats au Pérou gonfle les capacités autour de Lima, mais l'obsolescence des équipements de vaccination signale une infrastructure inégale en dehors des grandes villes. La Colombie présente un profil à deux vitesses : des installations modernes à Bogotá et Medellín face à des zones rurales encore entravées par des camions dépassés.

L'Uruguay tire parti de sa traçabilité et de ses références en matière d'élevage à l'herbe pour obtenir des primes, tandis que l'Équateur domine la crevette mondiale, intégrant les écloseries avec les consolidateurs d'exportation à Guayaquil. La Bolivie et le Paraguay restent des territoires frontières, contraints par un accès portuaire limité et des autoroutes sous-développées, mais les opérateurs brésiliens prospectent des opportunités pour étendre leur couverture régionale.

Paysage concurrentiel

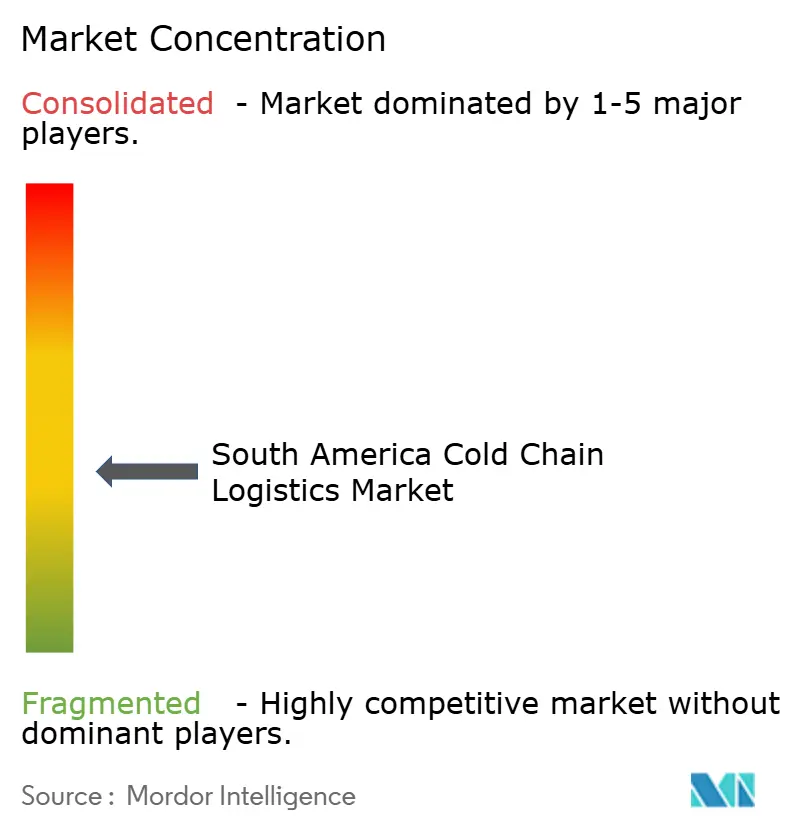

Le marché de la logistique de la chaîne du froid en Amérique du Sud présente une concentration modérée : les cinq premiers acteurs, Emergent Cold LatAm, Solistica By Traxion, DHL Supply Chain, Maersk et SuperFrio, contrôlant ensemble la majorité du chiffre d'affaires. Les acteurs mondiaux établis procèdent à des acquisitions complémentaires, acquérant des biens immobiliers et des permis, puis modernisent leurs actifs avec des systèmes AS/RS, une surveillance IoT et des installations à réfrigérants naturels pour s'aligner sur les objectifs de durabilité de l'entreprise.

Les champions nationaux tels que Friozem et JSL's Fadel Logística Fria défendent leur part grâce à une connaissance approfondie des règles complexes de substitution fiscale et des protocoles portuaires du Brésil. Les spécialistes de plus petite taille prospèrent dans la consolidation des fruits de mer, les exportations de pâte à pain artisanale surgelée et les chaînes de produits biologiques où la flexibilité l'emporte sur l'échelle. L'adoption des technologies s'accélère : les plateformes de traçabilité blockchain répondent aux exigences du Règlement européen sur la déforestation, tandis que les outils de prévision basés sur l'IA réduisent les pertes jusqu'à 15 %. Des chariots élévateurs autonomes sont en cours d'expérimentation sur des sites à fort débit pour pallier les pénuries de main-d'œuvre qualifiée.

Les opportunités inexploitées résident dans les hubs de micro-exécution de deuxième rang, les corridors pharmaceutiques andins et les services à valeur ajoutée commandant des marges plus élevées. Les investisseurs pèsent les tarifs énergétiques élevés et la fiabilité insuffisante du réseau dans le nord du Brésil et l'Argentine rurale face aux tendances favorables de la demande et aux incitations à l'exportation favorables. Dans l'ensemble, la rivalité devrait s'intensifier mais rester équilibrée par de solides fondamentaux de croissance.

Leaders du secteur de la logistique de la chaîne du froid en Amérique du Sud

Emergent Cold LatAm

SuperFrio Logística

DHL Supply Chain

Maersk

Solistica By Traxion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'UE et le Mercosur ont signé un accord commercial intérimaire débloquant des quotas pour 99 000 t de bœuf et 180 000 t de volaille, catalysant 200 millions USD d'investissements dans la chaîne du froid projetés d'ici 2028.

- Octobre 2025 : iFood a divulgué que 8,5 milliards BRL (1,7 milliard USD) d'un programme de 17 milliards BRL (3,26 milliards USD) avaient été dépensés pour des cuisines fantômes et des hubs de micro-exécution, dont 30 % financent des chambres froides.

- Août 2025 : L'Organisation panaméricaine de la santé a signalé 61,8 % d'obsolescence dans la réfrigération des vaccins au Pérou, entraînant une mise à niveau de 45 millions USD financée par la Banque interaméricaine de développement.

- Juin 2025 : Le MAPA brésilien a lancé Agro+ Export, accordant un remboursement de 15 % sur les coûts vérifiés de la chaîne du froid pour les expéditions de protéines à l'exportation.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Amérique du Sud

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| Aérien | |

| Services à valeur ajoutée |

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Surgelé / Ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Argentine |

| Brésil |

| Chili |

| Pérou |

| Colombie |

| Reste de l'Amérique du Sud |

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| Aérien | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0–5 °C) | |

| Congelé (-18–0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

| Par pays | Argentine | |

| Brésil | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la logistique de la chaîne du froid en Amérique du Sud en 2026 ?

Il est estimé à 13,49 milliards USD en 2026, en bonne voie pour atteindre 16,59 milliards USD d'ici 2031.

Quel pays contribue le plus au chiffre d'affaires ?

Le Brésil est en tête avec une part de 48,42 % grâce à ses vastes exportations de protéines et à son infrastructure sophistiquée de chaîne du froid.

Quel est le segment d'application à la croissance la plus rapide ?

Les produits pharmaceutiques et biologiques, dont la croissance devrait s'établir à un CAGR de 6,94 % entre 2026 et 2031.

Pourquoi le transport ferroviaire réfrigéré gagne-t-il du terrain ?

Il contourne les autoroutes encombrées, réduit la dépendance au diesel et diminue les émissions par tonne jusqu'à 65 % sur des corridors tels que Mato Grosso-Santos.

Comment les nouvelles règles sur les réfrigérants affectent-elles les coûts d'investissement ?

L'obligation d'utiliser des systèmes au CO₂ ou à l'ammoniac à faible potentiel de réchauffement climatique augmente les dépenses d'investissement de 10 % à 15 %, mais réduit les dépenses énergétiques et de conformité à long terme.

Quel est l'impact de l'accord UE-Mercosur ?

Il débloque des quotas importants de bœuf et de volaille, obligeant les exportateurs à investir dans des actifs de chaîne du froid traçables et conformes pour accéder aux marchés premium de l'UE.

Dernière mise à jour de la page le: