Taille et part du marché des confiseries en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

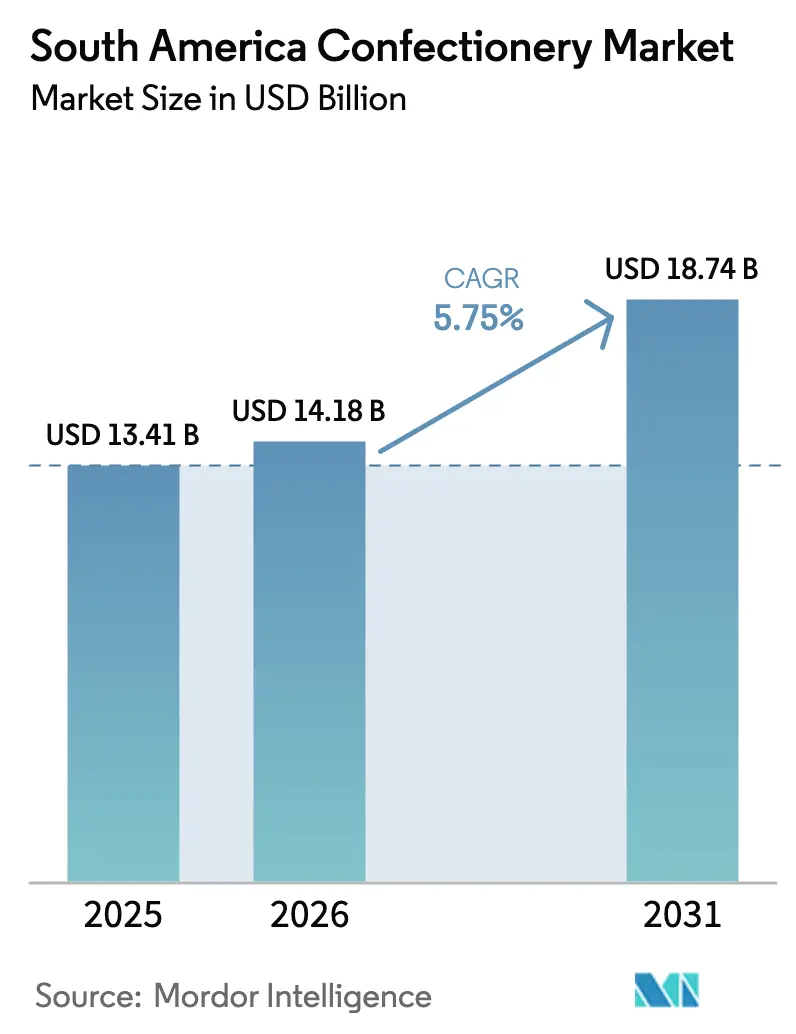

| Taille du marché de l'année de base (2025) | 13.41 Milliards de dollars |

| Taille du Marché (2026) | 14.18 Milliards de dollars |

| Taille du Marché (2031) | 18.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des confiseries en Amérique du Sud par Mordor Intelligence

La taille du marché des confiseries en Amérique du Sud était évaluée à 13,41 milliards USD en 2025 et devrait croître de 14,18 milliards USD en 2026 pour atteindre 18,74 milliards USD d'ici 2031, à un TCAC de 5,75 % au cours de la période de prévision (2026-2031). Le marché est porté par la reprise des revenus urbains, une préférence croissante pour le chocolat premium et l'expansion rapide du commerce en ligne, bien que les avertissements sur la teneur en sucre en face avant des emballages incitent à des ajustements dans les portefeuilles de produits. Les réseaux sociaux, les campagnes publicitaires ciblées et le marketing axé sur les jeunes façonnent les préférences des consommateurs et renforcent la visibilité des marques. Les avancées technologiques dans la fabrication, l'emballage et l'automatisation améliorent la qualité des produits, réduisent les coûts et accroissent l'efficacité. Si des tendances telles que la premiumisation, les reformulations fonctionnelles et l'émergence de marques nativement numériques stimulent les marges bénéficiaires, des défis comme la volatilité des prix des matières premières et des réglementations d'étiquetage plus strictes tempèrent la croissance. Le Brésil demeure le principal contributeur aux revenus, mais la montée du commerce électronique et la reprise post-inflation de l'Argentine redistribuent les opportunités à l'échelle régionale. Les fabricants qui combinent un approvisionnement durable avec une exécution pilotée par la technologie sont bien positionnés pour capitaliser sur la prochaine vague de demande de confiseries.

Principales conclusions du rapport

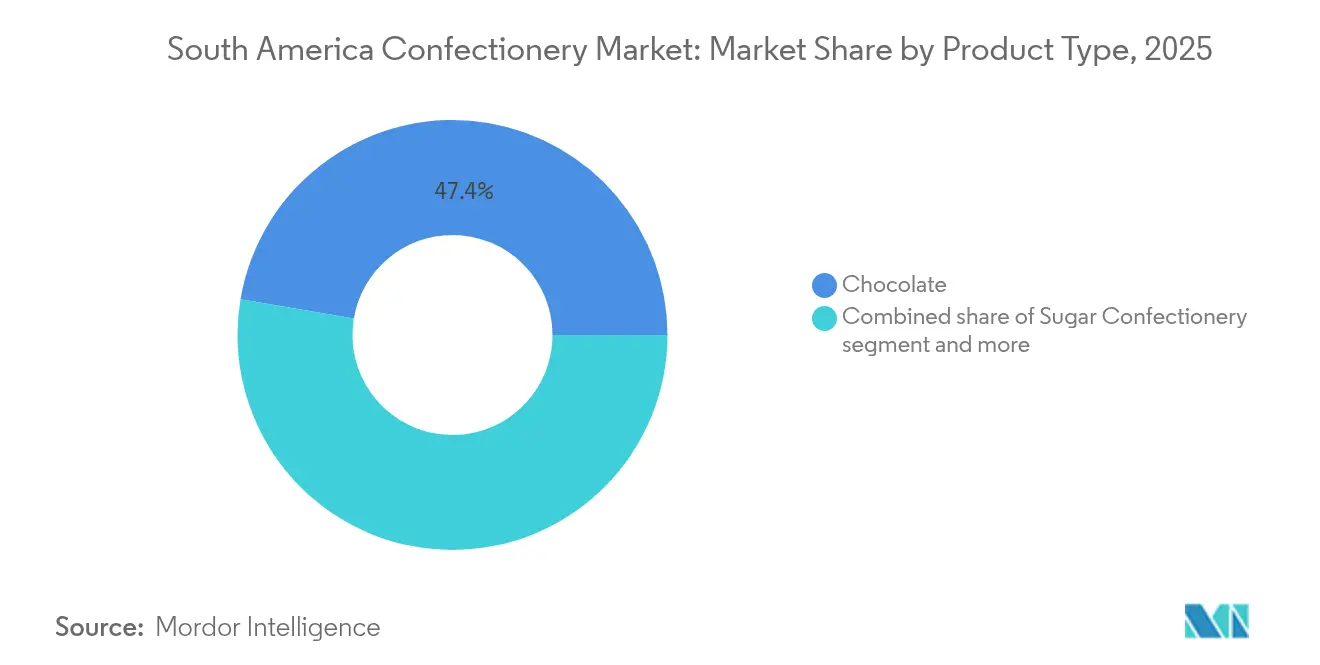

- Par type de produit, le chocolat a dominé avec une part de marché des confiseries de 47,35 % en 2025, tandis que les confiseries sucrées devraient croître à un TCAC de 6,22 % jusqu'en 2031.

- Par emballage, les formats à portion individuelle représentaient 60,64 % de la taille du marché des confiseries en 2025, tandis que les multipacks devraient se développer à un TCAC de 6,05 % jusqu'en 2031.

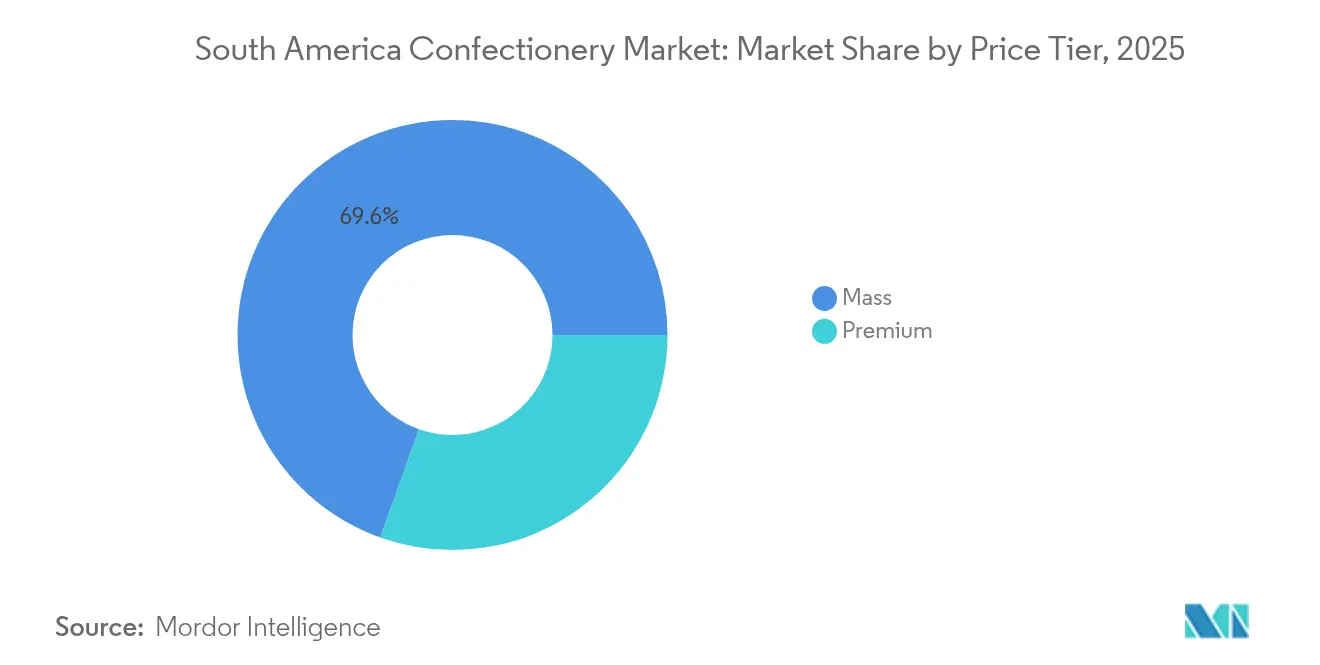

- Par niveau de prix, le segment entrée de gamme a capté 69,55 % des revenus de 2025, mais les offres premium devraient progresser à un TCAC de 7,35 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont dominé avec 54,05 % des ventes en 2025, tandis que le commerce en ligne est en bonne voie pour atteindre un TCAC de 7,12 % jusqu'en 2031.

- Par géographie, le Brésil a généré 61,78 % des revenus régionaux en 2025, mais l'Argentine est le pays à la croissance la plus rapide avec un TCAC de 6,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des confiseries en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de confiseries premium et gastronomiques | +1.2% | Centres urbains du Brésil, de l'Argentine et du Chili | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des campagnes publicitaires | + 0.8% | Brésil, Colombie, avec des retombées vers l'Argentine | Court terme (≤ 2 ans) |

| Innovations technologiques dans les processus d'emballage, d'automatisation et de fabrication | +0.6% | Pôles de fabrication au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Expansion du commerce de détail moderne et du commerce électronique | +1.4% | Zones métropolitaines du Brésil, du Chili et de l'Argentine | Moyen terme (2-4 ans) |

| Essor des lancements de confiseries sans sucre et fonctionnelles | +0.9% | Brésil, Chili (réglementé), Argentine | Moyen terme (2-4 ans) |

| Intérêt des consommateurs pour des ingrédients durables et issus de sources éthiques | +0.7% | Régions cacaoyères du Brésil et de la Colombie, Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de confiseries premium et gastronomiques

Alors que les revenus disponibles se redressent, les consommateurs optent de plus en plus pour des chocolats premium et des confiseries artisanales, à la recherche d'alternatives uniques aux produits standard. Par exemple, la Banque mondiale a rapporté que les dépenses de consommation au Chili ont atteint 203,46 milliards USD en 2023[1]Source : Banque mondiale, "Dépenses de consommation", worldbank.org. Les produits de confiseries premium, caractérisés par des saveurs innovantes, des emballages attrayants et des expériences exclusives, répondent aux préférences des consommateurs pour l'indulgence, les cadeaux personnalisés et les offres distinctives. Cette tendance pousse les fabricants à privilégier l'innovation produit et la différenciation, ce qui se traduit par des portefeuilles de produits élargis et un engagement consommateur renforcé. De plus, les prix plus élevés du segment premium améliorent la rentabilité des entreprises, stimulant ainsi la croissance du marché. L'acquisition de Grupo CRM par Nestlé en 2024 illustre cette tendance, accordant à la multinationale suisse le contrôle sur le réseau premium de 400 boutiques Kopenhagen et les opérations bean-to-bar de Brasil Cacau, reflétant la confiance dans la disposition des consommateurs aisés à dépenser malgré les défis inflationnistes. Dans les marchés de détail urbains comme São Paulo et Buenos Aires, des attributs tels que les étiquettes d'origine unique, les certifications biologiques et les collaborations exclusives avec des chefs pâtissiers renommés deviennent rapidement des attentes standard.

Influence des réseaux sociaux et des campagnes publicitaires

Les plateformes numériques ont réduit l'écart entre les lancements de produits et la notoriété de masse. Cette évolution permet aux marques de confiseries de contourner les achats médias traditionnels, en s'appuyant plutôt sur des partenariats avec des influenceurs et du contenu généré par les utilisateurs pour établir des tendances. En 2024, la campagne Oreo de Mondelez en collaboration avec la série « Wednesday » de Netflix au Brésil a entraîné une augmentation de 70 % des investissements marketing. En utilisant des licences de personnages et des emballages en édition limitée, la campagne a efficacement converti les audiences de streaming en visiteurs de magasins de détail. Les stratégies publicitaires mettent désormais l'accent sur la narration et l'engagement émotionnel, favorisant la fidélité à la marque et stimulant les achats impulsifs. Les réseaux sociaux contribuent significativement à la diffusion de nouvelles tendances en matière de confiseries et à la promotion de produits en édition limitée. Ces tendances sont souvent mises en avant par le contenu généré par les utilisateurs, ce qui stimule l'intérêt des consommateurs et encourage les essais de produits. De plus, la montée du nombre d'utilisateurs d'internet mobile et l'influence des réseaux sociaux accélèrent la croissance du commerce électronique. En promouvant les plateformes de vente en ligne et en proposant des offres digitales exclusives, ces canaux élargissent la portée du marché. Par exemple, l'Union internationale des télécommunications a rapporté que le Chili comptait 26,2 millions d'abonnements à la téléphonie mobile cellulaire en 2024[2]Source : Union internationale des télécommunications, "Nombre d'abonnements à la téléphonie mobile cellulaire", itu.int.

Expansion du commerce de détail moderne et du commerce électronique

En 2024, les supermarchés et hypermarchés représentaient une part significative de 54,71 % du marché de la distribution. Malgré cette domination, les magasins de vente au détail en ligne devraient croître à un taux annuel robuste de 7,58 % jusqu'en 2030. Cette croissance est attribuée à des investissements substantiels dans les infrastructures et à un changement notable dans les comportements d'achat des consommateurs. Les détaillants adoptent de plus en plus les formats multipack pour optimiser l'économie du panier. Par exemple, la vente d'un pack de 6 barres de chocolat génère une marge absolue plus élevée que la vente de six barres individuelles séparément. De plus, la logistique du commerce électronique évolue pour privilégier les expéditions consolidées, ce qui réduit efficacement les coûts de livraison par unité et améliore l'efficacité opérationnelle. Les points de vente au détail modernes, en particulier les supermarchés et hypermarchés, offrent aux consommateurs un large assortiment de produits de confiseries dans un environnement pratique de guichet unique. Ces canaux sont particulièrement présents dans les zones urbaines, où ils améliorent la visibilité et la disponibilité des produits. De plus, les placements stratégiques de produits dans ces magasins encouragent les achats impulsifs, stimulant ainsi davantage les ventes.

Essor des lancements de confiseries sans sucre et fonctionnelles

En Amérique du Sud, un essor des lancements de confiseries sans sucre et fonctionnelles remodèle le marché, répondant à une vague croissante de consommateurs soucieux de leur santé. Les fabricants exploitent les avancées en matière d'édulcorants naturels et de formulations à étiquette propre, améliorant le goût et la texture pour contrecarrer les défis gustatifs historiques des produits sans sucre. Face aux pressions réglementaires croissantes et à une prise de conscience accrue de la santé, les fabricants reformulent rapidement, optant pour des édulcorants alternatifs et des ingrédients fonctionnels. Cette stratégie leur permet non seulement d'éviter les avertissements en face avant des emballages, mais aussi de séduire la base de consommateurs axés sur le bien-être. Le chocolat Genuine Zero de Cargill, lancé en 2024, utilise intelligemment l'allulose et la stévia, atteignant zéro sucre ajouté sans compromettre la texture en bouche. Ce produit vise directement les consommateurs brésiliens à la recherche d'options à teneur réduite en sucre. Par ailleurs, en novembre 2024, NotCo a lancé NotSquares, une barre de collation végétale enrichie en protéines, la commercialisant comme substitut post-entraînement aux barres chocolatées conventionnelles. Ces lancements stratégiques sont conformes à la RDC 429/2020 de l'ANVISA et à la Loi 27 642 de l'ANMAT. Ces réglementations imposent des octogones d'avertissement sur les produits dépassant les limites de sucre, créant efficacement un marché à deux niveaux. Ici, les références reformulées obtiennent non seulement un espace en rayon de premier choix, mais bénéficient également de plus grandes libertés publicitaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation excessive de sucre | -0.9% | Brésil, Chili (étiquetage strict), Argentine | Court terme (≤ 2 ans) |

| Fluctuations des prix des matières premières | -1.3% | Régions cacaoyères du Brésil et de la Colombie, Argentine | Court terme (≤ 2 ans) |

| Pression sur les marges des marques à marque propre et d'économie | -0.6% | Chaînes de distribution au Brésil et en Argentine | Moyen terme (2-4 ans) |

| Fluctuations saisonnières de la demande affectant les volumes de ventes constants | -0.4% | Régionale, avec des pics à Pâques et à Noël | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation excessive de sucre

Les préoccupations sanitaires liées à la consommation excessive de sucre ont un impact significatif sur le marché des confiseries en Amérique du Sud, motivées à la fois par la prudence des consommateurs et les pressions réglementaires. La région a connu une augmentation de l'obésité, du diabète sucré de type 2 (DT2), des maladies cardiovasculaires, des caries dentaires et d'autres troubles métaboliques, tous associés à une consommation élevée de boissons sucrées (BS) et de produits de confiseries. Par exemple, en 2024, le Brésil a enregistré une prévalence du diabète de 10,6 % chez les adultes, soit 16 621 400 cas, selon la Fédération internationale du diabète[3]Source : Fédération internationale du diabète, "Brésil - Informations clés", idf.org. Ces risques sanitaires ont accru la sensibilisation du public, incitant les consommateurs à préférer des options de confiseries à faible teneur en sucre, sans sucre ou fonctionnelles, réduisant ainsi la demande pour les produits sucrés traditionnels. Les gouvernements prennent des mesures telles que des taxes sur le sucre, des réglementations d'étiquetage plus strictes et des restrictions publicitaires sur les aliments à haute teneur en sucre pour répondre aux préoccupations de santé publique. Ces actions, conjuguées à l'évolution des préférences des consommateurs, représentent des défis importants pour les fabricants qui dépendent des confiseries sucrées, les obligeant à reformuler leurs produits et à élargir leurs portefeuilles. En outre, ces préoccupations sanitaires ont accru la concurrence des collations plus saines et des indulgences alternatives, limitant davantage les ventes de confiseries conventionnelles.

Fluctuations des prix des matières premières

De février à août 2024, les prix du cacao ont augmenté de 20,4 %, portés par les perturbations de l'offre en Afrique de l'Ouest et les transactions spéculatives. L'Organisation internationale du cacao a rapporté que des précipitations erratiques ont provoqué des déficits de mi-récolte en Côte d'Ivoire et au Ghana. De même, la récolte de canne à sucre au Brésil en 2024 a subi des retards liés à la sécheresse, contribuant à la volatilité des prix du sucre. Ces fluctuations, causées par une production réduite et une demande accrue, ont exercé une pression sur les structures de coûts des fabricants. Une telle instabilité des prix des matières premières complique la planification de la production et les stratégies de tarification, rendant difficile le maintien de prix de produits stables et de la rentabilité. De plus, la volatilité des devises et l'inflation régionale intensifient davantage les risques opérationnels. Les fabricants répondent à ces défis en se concentrant sur la gestion des coûts, l'approvisionnement local, le développement de produits premium pouvant commander des prix plus élevés, et la mise en œuvre de modèles de tarification dynamiques. Cependant, une instabilité prolongée des prix des matières premières pourrait freiner la croissance du marché, réduire l'accessibilité des produits et augmenter la sensibilité aux prix parmi les consommateurs d'Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat ancre les volumes, les confiseries sucrées gagnent en dynamisme

En 2025, le chocolat représentait 47,35 % des revenus du marché, soulignant les fortes préférences des consommateurs pour les tablettes au lait et noires, les cadeaux saisonniers et les barres premium à origine unique. Cependant, les confiseries sucrées devraient croître à un taux annuel plus rapide de 6,22 % jusqu'en 2031, contre 5,55 % pour le chocolat. Cette croissance est portée par les innovations des fabricants dans les gommes, les pastilles et les bonbons durs, conçus pour répondre aux exigences d'étiquetage en face avant tout en offrant des expériences uniques. Le chocolat noir bénéficie de ses avantages perçus pour la santé, avec des pourcentages de cacao commercialisés mettant en avant les propriétés antioxydantes et la réduction des sucres ajoutés. Pendant ce temps, les chocolats au lait et blancs restent des moteurs de volume clés dans la grande distribution, en particulier lors des périodes festives comme Pâques et Noël. La résurgence des confiseries sucrées est liée aux efforts de reformulation : les bonbons durs intègrent désormais de l'isomalt et de l'érythritol pour éviter les avertissements « teneur élevée en sucre », tandis que les pastilles et les gommes utilisent des purées de fruits et des colorants naturels pour attirer les parents à la recherche d'étiquettes plus propres.

Bien que les barres de collation représentent un segment plus petit, elles connaissent une croissance à mesure que la nutrition fonctionnelle s'aligne sur la commodité à emporter. Les barres de céréales et de protéines sont de plus en plus populaires dans les salles de sport et les distributeurs automatiques en milieu de travail. Des marques telles que NotCo avec ses NotSquares et l'alfajor protéiné de Dr. Peanut ciblent les millennials, positionnant les confiseries comme une collation adaptée aux macronutriments plutôt que comme une simple gâterie indulgente. Les barres énergétiques, bien qu'encore de niche, gagnent en popularité en Colombie et au Chili, portées par la culture des loisirs de plein air et du cyclisme dans ces régions, qui exigent des options caloriques portables. Les barres aux fruits et aux noix sont positionnées comme des produits premium, les marques mettant en avant des ingrédients entiers et un traitement minimal pour se différencier des barres de granola du marché de masse.

Par type d'emballage : les multipacks gagnent du terrain à mesure que le commerce électronique remodèle la logistique

En 2025, les formats à portion individuelle représentaient 60,64 % des ventes, principalement portés par les achats impulsifs dans les épiceries de proximité, les kiosques et les caisses. Cependant, les multipacks devraient croître à un taux annuel de 6,05 % jusqu'en 2031. Cette croissance découle des efforts des détaillants et des plateformes de commerce électronique pour optimiser la taille du panier et l'économie par unité. Par exemple, un pack de 6 barres de chocolat offre une marge absolue plus élevée que la vente de six unités individuelles séparément. Les chaînes de distribution modernes répondent en élargissant leurs offres de multipacks pour attirer les acheteurs familiaux qui privilégient la valeur à la commodité de la portion individuelle. La logistique du commerce électronique renforce encore l'attrait des multipacks, car les expéditions consolidées réduisent les coûts de livraison par unité. De plus, les modèles d'abonnement, dans lesquels les consommateurs reçoivent des assortiments mensuels, gagnent en popularité au Brésil et en Argentine. Mondelez, un acteur majeur, vise à atteindre 30 % de pénétration numérique d'ici 2026.

L'emballage à portion individuelle reste essentiel pour la consommation à emporter et les essais de produits. Cela est particulièrement évident dans les épiceries de proximité, où 70 % des achats sont non planifiés et influencés par les présentoirs au point de vente. Mars Wrigley a mis en place une stratégie de zone de transaction, plaçant des packs de partage M and M's Minis de 310 grammes près des caisses. Cette stratégie comble le fossé entre la portion individuelle et le multipack en proposant des formats refermables adaptés à la fois aux achats impulsifs et planifiés. Les préoccupations en matière de durabilité façonnent également les décisions d'emballage. Par exemple, la Rainforest Alliance exige désormais des emballages recyclables ou compostables pour les produits à base de cacao. En réponse, les marques testent des stratifiés à base de papier et des films biodégradables pour répondre aux exigences des détaillants et aux attentes des consommateurs.

Par niveau de prix : le segment premium dépasse le marché de masse à mesure que les consommateurs montent en gamme

En 2025, les confiseries entrée de gamme représentaient 69,55 % de la part de volume, portées par leur accessibilité et leur distribution étendue. Cependant, le segment premium devrait croître à un taux annuel de 7,35 % jusqu'en 2031. Cette croissance est principalement attribuée aux consommateurs urbains à revenus moyens qui valorisent les histoires d'origine, l'approvisionnement durable et l'artisanat artisanal. L'acquisition de Grupo CRM par Nestlé, finalisée en 2024, a donné à la multinationale suisse le contrôle du réseau premium de 400 boutiques Kopenhagen. Ces boutiques affichent des valeurs de transaction moyennes 200 à 300 % plus élevées que la grande distribution, tandis que la stratégie bean-to-bar de Brasil Cacau atteint une prime de prix de 40 à 60 % par rapport au chocolat de commodité standard.

Les marques premium exploitent efficacement le cacao à origine unique, les certifications biologiques et les collaborations en édition limitée pour justifier leurs prix plus élevés. Des marques telles que Lindt, avec sa gamme Excellence, et le Rocher de Ferrero élargissent leur présence dans les boutiques hors taxes et les supermarchés haut de gamme. Elles se concentrent sur les occasions de cadeaux, où l'attrait de l'emballage et l'héritage de la marque influencent significativement les décisions d'achat. En réponse, les acteurs du marché de masse lancent des sous-marques « masstige » qui offrent des améliorations progressives, comme une teneur plus élevée en cacao ou une certification Commerce équitable, à des prix intermédiaires. Cette approche brouille les frontières des catégories et attire les consommateurs à la recherche d'expériences premium à des prix plus abordables. De plus, les gammes premium à marque propre lancées par Carrefour et Walmart au Brésil fragmentent davantage le marché. En offrant une esthétique artisanale à des prix proches du niveau du marché de masse, ces marques propres poussent les fabricants de marques à intensifier leurs efforts d'innovation et de marketing pour maintenir leur part de marché.

Par canal de distribution : le commerce en ligne s'accélère tandis que les supermarchés maintiennent le volume central

En 2025, les supermarchés et hypermarchés représentaient 54,05 % du total des ventes, soulignant leur importance en tant que destinations principales pour les courses hebdomadaires. Ces points de vente servent de guichets uniques, offrant une large gamme de produits sous un même toit, ce qui séduit les consommateurs à la recherche de commodité et d'efficacité. D'autre part, les magasins de vente au détail en ligne devraient atteindre un taux de croissance annuel solide de 7,12 % jusqu'en 2031. Cette croissance est portée par des investissements substantiels dans les infrastructures, des avancées dans les systèmes de livraison du dernier kilomètre et un changement notable dans les comportements d'achat des consommateurs vers les plateformes numériques. Mondelez poursuit activement des stratégies pour améliorer sa pénétration numérique, visant à capitaliser sur la tendance croissante du commerce électronique.

Les épiceries de proximité, bien que plus modestes en termes de volume de ventes, jouent un rôle pivot pour répondre aux achats impulsifs et à la consommation à emporter. Cela est particulièrement vrai dans les zones urbaines, où de nombreuses transactions sont spontanées, souvent influencées par des présentoirs attrayants au point de vente. Par exemple, Mars Wrigley positionne stratégiquement M and M's et Maltesers près des caisses, profitant de la tendance des ajouts de dernière minute aux paniers d'achat. Bien que d'autres canaux de distribution, tels que les détaillants indépendants, les pharmacies et les distributeurs automatiques, connaissent une consolidation avec l'essor du commerce de détail moderne, ils continuent de jouer un rôle important dans les zones rurales et les quartiers à faibles revenus, où l'accès aux supermarchés est limité.

Analyse géographique

En 2025, le Brésil représentait 61,78 % des revenus régionaux, porté par sa large population, des revenus disponibles croissants et une forte culture des confiseries englobant des tablettes du marché de masse et des marques artisanales premium. L'acquisition de Grupo CRM par Nestlé, propriétaire de Kopenhagen et Brasil Cacau, renforce sa distribution de chocolats premium et positionne la multinationale suisse pour exploiter le marché des cadeaux. En réponse à la réglementation RDC 429/2020 de l'ANVISA exigeant des étiquettes d'avertissement en face avant pour les produits à haute teneur en sucre, les fabricants s'adaptent. Le chocolat Genuine Zero de Cargill et les NotSquares de NotCo illustrent l'utilisation d'édulcorants alternatifs et d'ingrédients fonctionnels pour répondre aux exigences réglementaires tout en séduisant les consommateurs soucieux de leur santé.

L'Argentine devrait croître à un taux annuel de 6,84 % jusqu'en 2031, la plus rapide de la région, à mesure que la stabilisation macroéconomique et les réformes monétaires renforcent le pouvoir d'achat, permettant aux consommateurs de passer des marques économiques aux options intermédiaires et premium. Similairement aux réglementations d'étiquetage du Brésil, la Loi 27 642 de l'ANMAT exige des octogones d'avertissement pour les produits dépassant les seuils de sucre. Cela a accéléré les innovations sans sucre, comme l'alfajor protéiné de Dr. Peanut, conçu pour les adeptes de salle de sport à la recherche d'indulgence sans compromettre leurs objectifs nutritionnels. Pour atténuer la volatilité intérieure, Arcor, le plus grand producteur de confiseries d'Argentine, a acquis Sayon Industrias Teal en décembre 2024 et une marque de chocolat péruvienne plus tôt dans l'année, reflétant une stratégie de diversification géographique et d'intégration verticale. Alors que des détaillants comme Carrefour et Walmart lancent des marques propres premium avec une esthétique artisanale à des prix compétitifs, l'intensification de la concurrence des marques propres pousse les fabricants de marques à se concentrer sur l'innovation et le marketing pour protéger leur part de marché.

Le Chili, la Colombie et d'autres pays d'Amérique du Sud offrent collectivement un potentiel de croissance, le Chili se distinguant par son environnement réglementaire strict et sa consommation par habitant élevée. La Loi 20.606 du Chili, promulguée en 2016 et progressivement renforcée, impose des étiquettes d'avertissement en face avant et restreint la publicité. Pendant ce temps, le secteur des confiseries en Colombie bénéficie de la production nationale de cacao et de la proximité des chaînes d'approvisionnement d'Amérique centrale. Cependant, le secteur connaît une volatilité trimestrielle significative, portée par les pics de demande saisonniers lors de Pâques et de Noël.

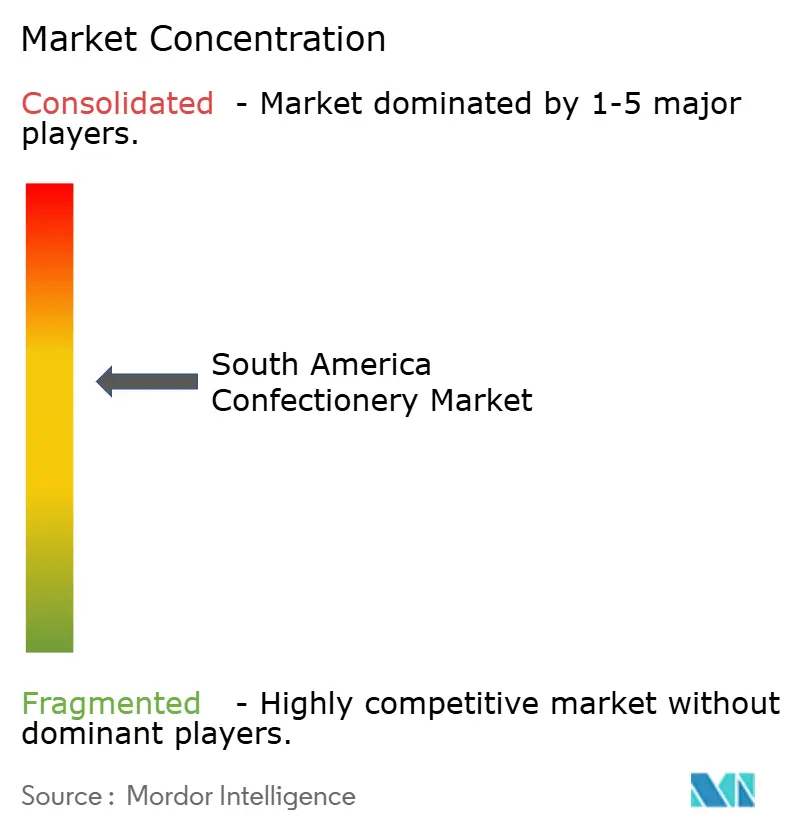

Paysage concurrentiel

Le marché des confiseries en Amérique du Sud présente une consolidation modérée. En Amérique du Sud, des multinationales telles que Nestlé SA, Mondelez International Inc. et Mars Inc. détiennent une part significative du marché des confiseries. Cependant, des acteurs régionaux comme Arcor, Cacau Show et Colombina maintiennent une forte présence en capitalisant sur la fidélité locale à la marque, l'intégration verticale et de vastes réseaux de franchises, des avantages que les multinationales trouvent souvent difficiles à reproduire efficacement. Ces champions régionaux ont développé une compréhension approfondie des préférences locales des consommateurs, leur permettant d'adapter leurs offres et stratégies marketing pour résonner avec le public régional.

Le paysage des confiseries en Amérique du Sud est marqué par une innovation produit incessante et des expansions stratégiques. Les entreprises leaders élaborent des offres premium, mettant en avant des saveurs uniques, des étiquettes propres et des choix plus sains pour s'aligner sur l'évolution des goûts des consommateurs. Elles font preuve d'agilité opérationnelle en renforçant leurs capacités de fabrication, en établissant des centres de recherche et développement et en numérisant leur production. Leurs stratégies englobent la conclusion de partenariats avec des distributeurs locaux, l'acquisition de marques régionales et le lancement de canaux de vente directe au consommateur. Les acteurs de premier plan ne se contentent pas de mettre en place de nouvelles unités de fabrication et points de vente, mais amplifient également leur présence dans le commerce électronique et renforcent leurs réseaux de distribution dans les zones urbaines et rurales.

L'adoption de technologies avancées devient un facteur de différenciation critique entre les leaders du marché et les concurrents en retard. L'automatisation et le marketing numérique sont désormais des outils essentiels pour défendre les marges bénéficiaires et capturer une plus grande part de marché. Des opportunités de croissance significatives existent dans le segment des confiseries fonctionnelles, notamment dans des produits tels que les barres de protéines et les gommes sans sucre, qui restent sous-développés par rapport à l'Amérique du Nord. De plus, les modèles d'abonnement en vente directe au consommateur représentent une voie prometteuse, permettant aux entreprises de contourner les canaux de distribution traditionnels et de sécuriser des flux de revenus constants et récurrents. Ces modèles permettent également aux entreprises de construire des relations plus solides avec les consommateurs en proposant des expériences personnalisées et des offres de produits exclusives, renforçant ainsi la fidélité à la marque et la rétention des clients.

Leaders de l'industrie des confiseries en Amérique du Sud

Arcor S.A.I.C

Cacau Show

Ferrero International SA

Mondelēz International Inc.

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Ferrero Rocher a lancé un nouveau format de barre de ses chocolats au Brésil, visant à élargir sa portée auprès du public. Ces barres offrent une alternative plus informelle et accessible aux offres de chocolat traditionnelles de la marque.

- Février 2024 : Cacau Show a acquis le parc d'attractions PlayCenter à São Paulo, renforçant sa stratégie de commerce expérientiel en combinant le tourisme chocolatier avec le divertissement familial.

- Juillet 2023 : Ferrara Candy Co., société sœur de Ferrero, a annoncé l'acquisition de la société brésilienne de collations Dori Alimentos, qui vend une variété de marques de chocolat et de confiseries sucrées, notamment Dori, Pettiz et Jubes.

- Avril 2023 : Sous la marque ONE, The Hershey Company a lancé la barre protéinée à saveur de beurre de cacahuète et gelée (Peanut Butter and Jelly Flavored Protein Bar). Les barres ONE en édition limitée à saveur de beurre de cacahuète et gelée contiennent 20 g de protéines, 1 g de sucre, et les saveurs familières de beurre de cacahuète et de gelée de fraise.

Périmètre du rapport sur le marché des confiseries en Amérique du Sud

Le chocolat, les gommes, les barres de collation et les confiseries sucrées sont couverts en tant que segments par type de confiseries. Les épiceries de proximité, les magasins de vente au détail en ligne, les supermarchés/hypermarchés et autres sont couverts en tant que segments par canal de distribution. L'Argentine et le Brésil sont couverts en tant que segments par pays.| Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | ||

| Confiseries sucrées | Bonbons durs | |

| Menthes | ||

| Pastilles, gommes et gelées | ||

| Caramels et nougats | ||

| Sucettes | ||

| Autres | ||

| Barres de collation | Barres de céréales | |

| Barres énergétiques | ||

| Barres de protéines | ||

| Barres aux fruits et aux noix | ||

| Gommes | Gomme à mâcher | Aperçu |

| Gomme à mâcher sucrée | ||

| Gomme à mâcher sans sucre | ||

| Bubble gum | ||

| Portion individuelle |

| Multipacks |

| Entrée de gamme |

| Premium |

| Supermarché/Hypermarché |

| Magasin de vente au détail en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Reste de l'Amérique du Sud |

| Type de produit | Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | |||

| Confiseries sucrées | Bonbons durs | ||

| Menthes | |||

| Pastilles, gommes et gelées | |||

| Caramels et nougats | |||

| Sucettes | |||

| Autres | |||

| Barres de collation | Barres de céréales | ||

| Barres énergétiques | |||

| Barres de protéines | |||

| Barres aux fruits et aux noix | |||

| Gommes | Gomme à mâcher | Aperçu | |

| Gomme à mâcher sucrée | |||

| Gomme à mâcher sans sucre | |||

| Bubble gum | |||

| Type d'emballage | Portion individuelle | ||

| Multipacks | |||

| Niveau de prix | Entrée de gamme | ||

| Premium | |||

| Canal de distribution | Supermarché/Hypermarché | ||

| Magasin de vente au détail en ligne | |||

| Épicerie de proximité | |||

| Autres canaux de distribution | |||

| Géographie | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les confiseries dures, moelleuses et de petite taille ou en une seule bouchée commercialisées sous l'étiquette caramel ou confiserie de type caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont l'amande, le sucre et le blanc d'œuf ; il est originaire des pays d'Europe et du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangés avec un sirop liant. Celles-ci comprennent également des produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Gomme à mâcher - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de gommes à mâcher inclus dans le périmètre sont les gommes à mâcher sucrées et les gommes à mâcher sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans le lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides de lait, généralement autour ou au-dessus de 30 pour cent. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs cuit sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre cuit avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barres de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barres de protéines | Les barres de protéines sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barres aux fruits et aux noix | Celles-ci sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, des arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, la gomme et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles (CGMP) sont celles qui se conforment aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la vitesse à laquelle ils sont digérés et augmentent le taux de glucose sanguin sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum (WPC) - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité (LDL) - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité (HDL) - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique synthétisé en laboratoire qui est ajouté aux aliments en tant que conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds recouverts d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et des confiseries - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanines | Un type de flavonoïde responsable des couleurs rouge, violet et bleu des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production, y compris toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon à base de gélatine moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement