Taille et Part du Marché des Molluscicides en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

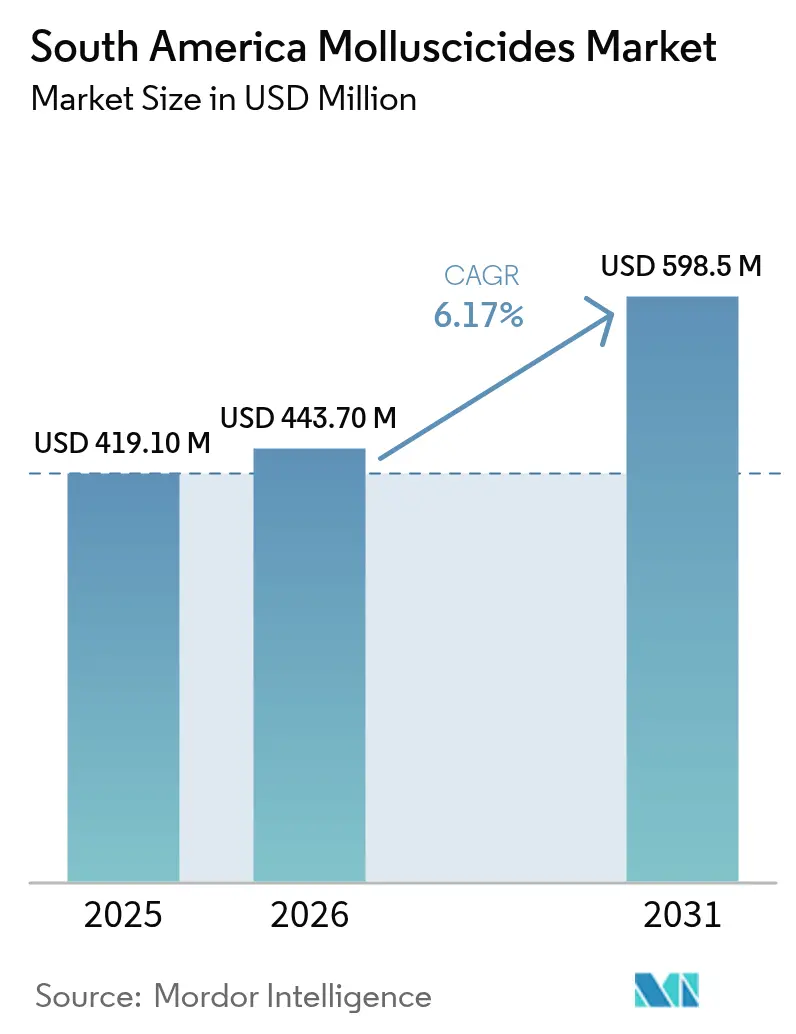

| Taille du marché de l'année de base (2025) | 419.10 Millions de dollars américains |

| Taille du Marché (2026) | 443.70 Millions de dollars américains |

| Taille du Marché (2031) | 598.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Molluscicides en Amérique du Sud par Mordor Intelligence

La taille du marché des molluscicides en Amérique du Sud devrait s'étendre de 419,10 millions USD en 2025 et 443,70 millions USD en 2026 à 598,50 millions USD d'ici 2031, enregistrant un CAGR de 6,17 % entre 2026 et 2031. Les pics d'humidité soutenus lors des cycles El Niño, l'expansion de la culture sous abri et le durcissement des règles de résidus sur les marchés d'exportation élèvent la pression de base exercée par les limaces et les escargots sur le soja, le café, la canne à sucre et l'horticulture à haute valeur ajoutée. Le contrôle réglementaire du métaldéhyde accélère la transition vers le phosphate de fer, tandis que les flux de contrefaçons et les écarts de prix freinent l'adoption par les petits exploitants. Les fabricants reformulent leurs produits en granulés stables à l'humidité et explorent des modes d'action répulsifs qui protègent les espèces non ciblées. La concurrence est modérée, les cinq premiers fournisseurs détenant une part significative des revenus, mais ils font face à une pression sur les marges car les formulateurs régionaux cassent les prix avec des importations parallèles.

Points Clés du Rapport

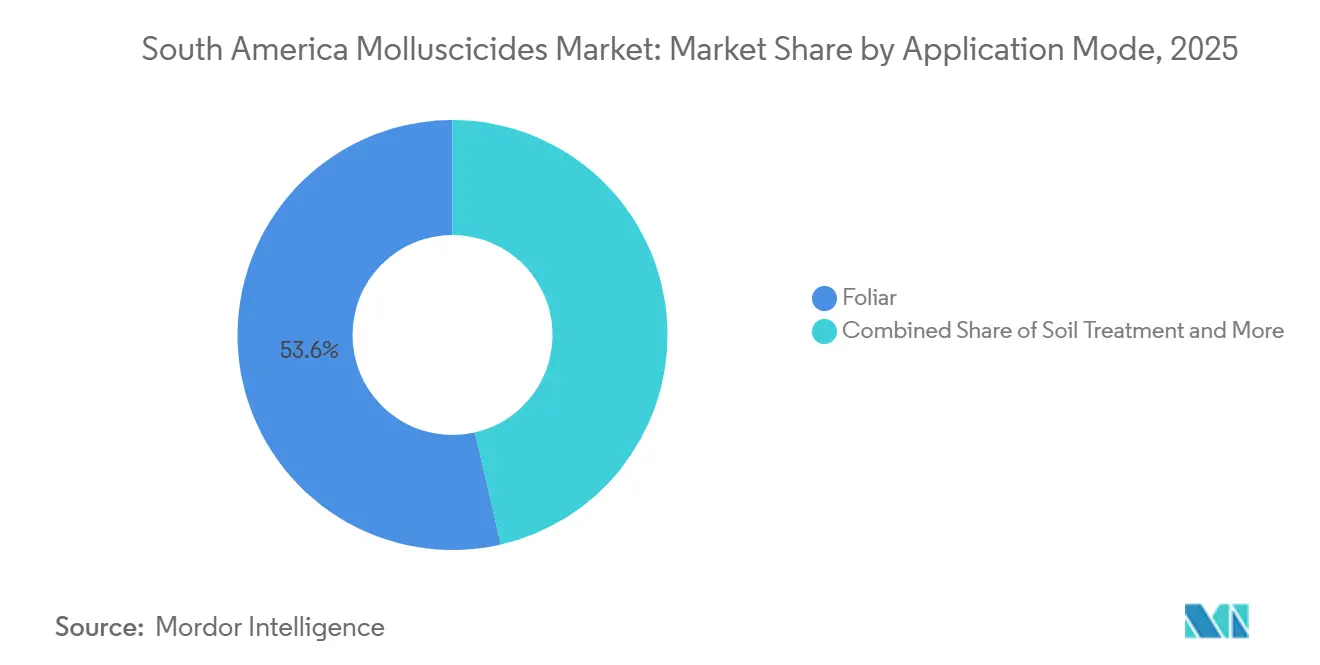

- Par mode d'application, le traitement foliaire a représenté 53,6 % de la taille du marché des molluscicides en Amérique du Sud en 2025 et connaît la croissance la plus rapide, avec un CAGR de 6,3 % de 2026 à 2031.

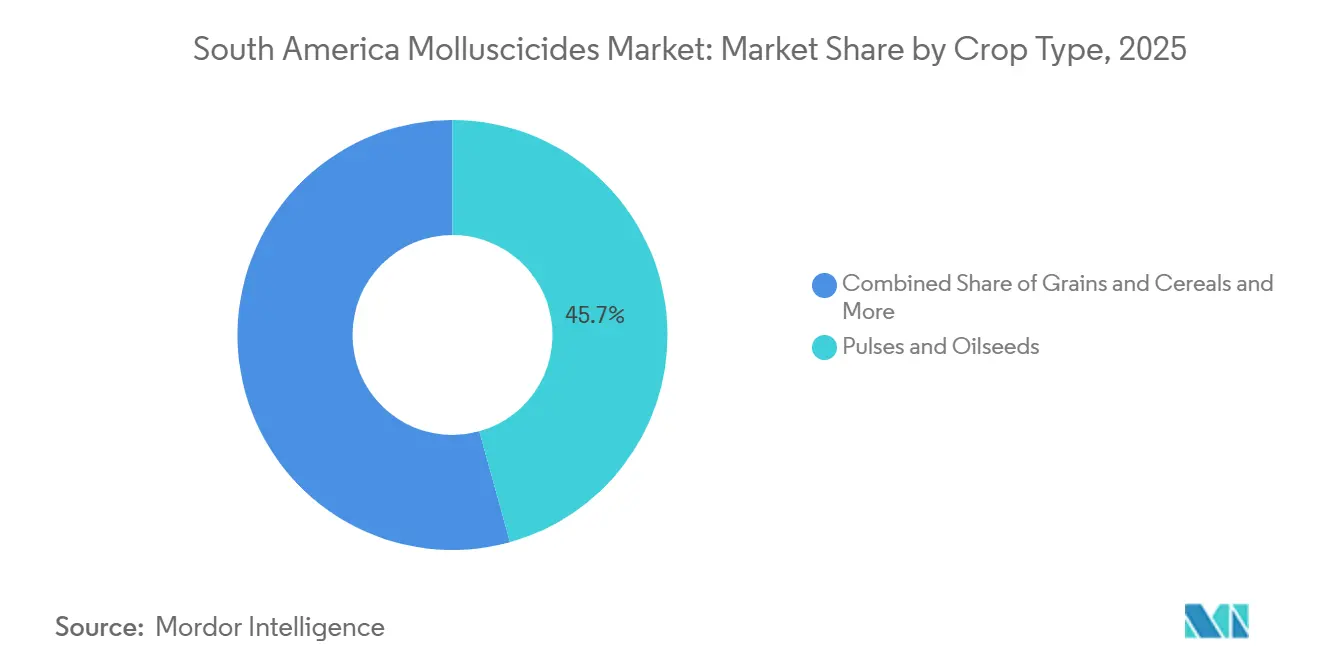

- Par type de culture, les légumineuses et oléagineux ont détenu la plus grande part de 45,7 % des revenus du marché en 2025, tandis que les cultures commerciales devraient se développer à un CAGR de 6,9 % de 2026 à 2031.

- Par géographie, le Brésil a contribué à hauteur de 48,2 % de la part du marché des molluscicides en Amérique du Sud en 2025 et est le pays à la croissance la plus rapide, avec un CAGR projeté de 8,6 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché des Molluscicides en Amérique du Sud*

| Facteur Moteur | Impact (~) sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Recrudescence des infestations de limaces et d'escargots lors des cycles humides El Niño | +1.2% | Brésil, Argentine, Colombie, Pérou (élevé), Chili et reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur du café, de la canne à sucre et de l'horticulture durables | +0.9% | Brésil, Colombie (élevé), Pérou et reste de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Interdiction européenne du métaldéhyde libérant des capacités de phosphate de fer pour le Brésil | +0.7% | Brésil (élevé), Argentine et Chili | Court terme (≤ 2 ans) |

| Transition vers la culture sous abri amplifiant la pression des mollusques | +1.1% | Brésil, Argentine, Colombie, Pérou, Chili et reste de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Enrobages de semences biotechnologiques augmentant la survie des jeunes escargots | +0.5% | Brésil, Argentine (élevé) et frontière du Paraguay | Long terme (≥ 4 ans) |

| Traçabilité des produits agricoles par blockchain pénalisant les exportations présentant des défauts | +0.8% | Brésil, Chili, Pérou (élevé), Argentine et Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des Infestations de Limaces et d'Escargots lors des Cycles Humides El Niño

Les événements liés à l'Oscillation Australe El Niño augmentent l'humidité du sol, prolongent les périodes d'alimentation et poussent les populations de gastéropodes au-delà des seuils historiques. Des essais sur le terrain menés par l'Empresa Brasileira de Pesquisa Agropecuária ont documenté une incidence plus élevée des mollusques dans le Paraná, Santa Catarina et Rio Grande do Sul. Les résidus issus du semis direct amplifient l'effet en ajoutant des abris et de la matière organique, de sorte que les agriculteurs déploient des applications préventives d'appâts qui soutiennent la demande de base en molluscicides. Les exploitations du Cerrado brésilien programment désormais deux applications supplémentaires de granulés par saison pour protéger les cultures horticoles à maturation précoce. Des tendances similaires apparaissent dans les vallées andines de Colombie, où des films de rosée persistants permettent aux limaces de se nourrir la nuit même pendant les mois traditionnellement secs. La volatilité climatique continue maintient ce facteur au premier plan des préoccupations des agronomes et des distributeurs.

Incitations Gouvernementales en Faveur du Café, de la Canne à Sucre et de l'Horticulture Durables

Le Plano Safra et les programmes ABC Plus du Brésil subventionnent les coûts des molluscicides lorsque les agriculteurs adoptent des appâts à faible toxicité satisfaisant aux codes de résidus biologiques et d'exportation. La Fédération Nationale des Producteurs de Café de Colombie offre des remises parallèles qui ont déjà conduit un tiers des hectares enregistrés à adopter le phosphate de fer. Elle accorde un remboursement allant jusqu'à 30 % des coûts des molluscicides si des épandeurs guidés par GPS sont utilisés, stimulant l'adoption de granulés à dose variable. L'Argentine a élargi son code fiscal pour l'agriculture durable en 2025 afin de créditer les plans de gestion de la résistance aux molluscicides, augmentant indirectement la demande d'appâts à double mode d'action. Ces incitations financières orientent les décisions d'achat vers des formulations plus sûres qui satisfont aux audits de résidus, plutôt que vers les options les moins coûteuses. Le Pérou canalise un soutien similaire par le biais de coopératives ciblant les acheteurs européens qui exigent la transparence en matière de pesticides. Les initiatives favorisent également les packages de lutte intégrée contre les ravageurs qui associent les molluscicides aux biostimulants, augmentant le potentiel de vente croisée pour les fournisseurs.

Transition vers la Culture sous Abri Amplifiant la Pression des Mollusques

La superficie des serres et des tunnels hauts en Colombie a dépassé 10 000 à 15 000 hectares en 2025 et continue de s'étendre au Chili et au Pérou. Ces systèmes fermés retiennent l'humidité et la chaleur, permettant aux limaces de se reproduire deux à trois fois plus vite que dans les champs ouverts. En réponse, les responsables des cultures ont augmenté la fréquence d'application des appâts et adopté des formulations premium conçues pour résister aux éclaboussures d'irrigation. Les programmes de cofinancement gouvernemental soutenant la construction de serres plastiques devraient stimuler une expansion supplémentaire jusqu'en 2029, augmentant l'utilisation des molluscicides. Les formulateurs développent également des granulés résistants à la pluie adaptés à ces microclimats, contribuant aux avancées technologiques du marché.

Enrobages de Semences Biotechnologiques Augmentant la Survie des Jeunes Escargots

Les enrobages de semences conçus pour retenir l'humidité et améliorer la vigueur des semences ont involontairement créé des microhabitats favorables aux jeunes gastéropodes. Des tests en laboratoire sur des parcelles de soja ont montré une augmentation des populations de jeunes escargots lors de l'utilisation de semences enrobées, par rapport aux témoins non enrobés. Ce taux de survie plus élevé en début de saison nécessite des applications d'appâts plus précoces et, dans certains cas, multiples au cours du même cycle de culture. À mesure que l'adoption des enrobages de nouvelle génération progresse graduellement, l'impact à long terme devrait influencer les taux de croissance. Actuellement, les formulateurs n'ont pas intégré de chimies répulsives aux enrobages de semences, ce qui met en évidence un écart d'innovation existant sur le marché.

Analyse de l'Impact des Freins du Marché des Molluscicides en Amérique du Sud*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Durcissement des limites de résidus sur le métaldéhyde en Amérique du Sud | −0.8% | Brésil, Argentine, Chili, Colombie et Pérou | Court terme (≤ 2 ans) |

| Prix premium élevé de la matière active phosphate de fer | −1.1% | Brésil, Argentine, Colombie et Pérou | Moyen terme (2-4 ans) |

| Résistance croissante des mollusques aux chimies à mode d'action unique | −0.6% | Brésil, Argentine, Chili et Colombie | Long terme (≥ 4 ans) |

| Commerce transfrontalier informel d'intrants contrefaits | −0.9% | Brésil, Paraguay, Argentine, Pérou et Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des Limites de Résidus sur le Métaldéhyde en Amérique du Sud

En 2025, l'Agence Nationale de Surveillance Sanitaire du Brésil (ANVISA) a aligné les limites maximales de résidus (LMR) sur les normes européennes, obligeant les agriculteurs à réduire les doses d'application sur le terrain ou à passer au phosphate ferrique pour les produits destinés à l'exportation. L'ANVISA a introduit des mises à jour significatives des réglementations sur les résidus de pesticides et de désinfectants, notamment des LMR révisées, des délais avant récolte et des utilisations autorisées, par le biais de l'Instruction Normative n° 371, publiée le 5 juin 2025. En Argentine, le Service National de la Santé et de la Qualité Agroalimentaire (SENASA) a mis en place des zones tampons et des restrictions de calendrier, compliquant l'utilisation du métaldéhyde pendant les saisons pluvieuses. Les audits de conformité coïncident souvent avec les périodes de pointe des récoltes, augmentant les risques économiques car les violations de résidus peuvent entraîner des suspensions d'expédition. La conformité immédiate nécessite le retrait des stocks non conformes par les distributeurs, laissant les agriculteurs choisir entre des risques plus élevés de dommages aux cultures ou des coûts accrus liés au passage au phosphate ferrique. Les distributeurs ont signalé une baisse de 15 % des volumes de métaldéhyde dans les régions où le café et les baies sont prédominants. Par conséquent, les changements réglementaires ralentissent l'adoption des chimies traditionnelles malgré leurs avantages en termes de coût.

Prix Premium Élevé de la Matière Active Phosphate de Fer

Les granulés de phosphate de fer sont deux à trois fois plus chers par kilogramme de matière active que le métaldéhyde, principalement parce que la production ferrique est moins évolutive et que moins de fournisseurs sont en concurrence. La sensibilité aux prix est particulièrement significative dans la production de maïs et de blé, où les dépenses en molluscicides entrent en concurrence avec les budgets fongicides et engrais. Les fluctuations monétaires exacerbent davantage l'écart de coût ; les importations de phosphate ferrique libellées en euros deviennent plus chères lorsque les monnaies locales s'affaiblissent, ce qui conduit les agriculteurs à retarder l'adoption de ces produits. Dans des régions telles que le Nord-Est du Brésil et le Nord-Ouest de l'Argentine, où les marges bénéficiaires sont étroites, les agriculteurs continuent d'opter pour le métaldéhyde moins cher malgré les préoccupations concernant les résidus. La capacité de fabrication locale reste limitée, même avec les investissements récents, ce qui entraîne une réalisation lente des économies d'échelle. Par conséquent, les plafonds de prix restreignent l'adoption généralisée des granulés de phosphate de fer en dehors des marchés horticoles à haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Molluscicides en Amérique du Sud

Par Mode d'Application :

Le Traitement Foliaire Domine les Systèmes à Grande ÉchelleLes traitements foliaires ont représenté 53,6 % de la taille du marché des molluscicides en Amérique du Sud en 2025, car les épandeurs tractés peuvent couvrir rapidement de vastes champs de soja et de maïs. Le segment devrait également enregistrer la croissance la plus rapide, avec un CAGR de 6,3 % de 2026 à 2031. Les agriculteurs privilégient les rangs en bandes lorsque les prix du phosphate de fer sont élevés, réduisant l'utilisation active jusqu'à la moitié tout en maintenant l'efficacité. Le contrôle des escargots aquatiques dans les canaux d'irrigation reste limité mais stratégique pour les régions luttant contre la schistosomiase, coordonné par les ministères de la santé plutôt que par les coopératives agricoles. Les locaux industriels et les jardins résidentiels constituent ensemble un sous-marché de détail à faible volume desservi par des emballages grand public de 500 grammes.

Les conseillers agronomiques sud-américains recommandent deux à trois passages en épandage lors du pic d'éclosion des limaces, synchronisés avec les prévisions de pluie. Les technologies d'application de précision, notamment les cartes satellitaires à dose variable, émergent mais restent encore coûteuses pour la plupart des exploitants de grandes cultures. La part du marché des molluscicides en Amérique du Sud pour les méthodes d'épandage ne devrait pas diminuer prochainement car les parcs de matériel sont déjà optimisés pour la distribution de granulés. Néanmoins, les utilisateurs en serre appliquent des liquides via des lignes de goutte-à-goutte pour réduire les résidus au sol et maintenir des délais de rentrée des travailleurs courts.

Par Type de Culture :

Les Cultures Commerciales s'Accélèrent grâce au Soutien des SubventionsLes légumineuses et oléagineux ont représenté 45,7 % de la taille du marché des molluscicides en Amérique du Sud en 2025, portés par la position du Brésil et de l'Argentine en tant que deuxième et troisième plus grands exportateurs mondiaux de soja. Cependant, les budgets subventionnés de lutte intégrée contre les ravageurs permettent des gains pour le café, la canne à sucre et l'horticulture, augmentant le volume du marché. Les tunnels horticoles au Chili et en Colombie produisent des baies et des légumes de qualité premium qui doivent arriver sans défaut en Amérique du Nord et en Europe, renforçant l'utilisation prophylactique. Les céréales et grains gagnent une traction modérée à mesure que le semis direct se développe, mais restent en deuxième position en termes de valeur.

La couverture des subventions réduit le coût net du phosphate de fer jusqu'à un quart, incitant les agriculteurs à l'adopter malgré les prix catalogue premium. Les pénalités à l'exportation pour les dommages visibles créent un argument économique clair : une palette de baies rejetée coûte plus qu'une saison entière de dépenses en molluscicides. La taille du marché des molluscicides en Amérique du Sud pour les cultures commerciales devrait être le segment à la croissance la plus rapide, avec un CAGR de 6,9 % de 2026 à 2031, si les enveloppes de subventions sont renouvelées. Les plantes ornementales, principalement les fleurs coupées de Colombie, constituent un segment petit mais élastique au prix qui choisit des appâts de spécification supérieure pour la cohérence visuelle.

Analyse Géographique

Marché des Molluscicides au Brésil

Le Brésil détenait une part de revenus de 48,2 % en 2025 et devrait enregistrer la croissance la plus rapide, avec un CAGR de 8,6 % sur la période 2026-2031, porté par la culture extensive du soja dans les régions clés. Des améliorations de rendement ont été observées avec l'utilisation d'appâts à base de phosphate de fer en remplacement du métaldéhyde dans la culture du soja en semis direct[1]Source : Servicio Agrícola y Ganadero, "Resolution 243 Exenta," SAG Chile, sag.gob.cl. Les mesures réglementaires visant à réduire les résidus ont encouragé les distributeurs à proposer des produits de meilleure qualité, élargissant ainsi la structure de prix à deux niveaux. Le lancement de nouveaux produits adaptés à ces conditions a encore renforcé la position du Brésil sur le marché.

Marché des Molluscicides en Argentine

L'Argentine se classe au deuxième rang en termes de dépenses sur le marché, avec une croissance soutenue par la simplification réglementaire qui réduit les délais de mise sur le marché des produits. Cela a attiré davantage de marques étrangères, intensifiant la concurrence et pouvant entraîner une baisse des prix. Des fenêtres de plantation plus humides liées à la variabilité climatique devraient accroître la fréquence des applications d'appâts dans les rotations soja-blé, bien que l'utilisation reste inférieure à celle observée au Brésil.

Marché des Molluscicides en Amérique du Sud

Le Chili et la Colombie représentent le niveau suivant du marché, portés par une horticulture orientée vers l'exportation sous culture protégée. Au Chili, de nouvelles réglementations imposant des mesures de protection des abeilles et des normes de certification des applicateurs encouragent l'adoption de solutions à base de phosphate de fer. En Colombie, la culture en serre à haute altitude, où les températures nocturnes fraîches favorisent la condensation et l'activité des limaces, stimule la demande d'applications d'appâts. Les marchés plus petits comme la Bolivie privilégient les formulations à faible toxicité pour se conformer aux réglementations communautaires sur la qualité de l'eau, ce qui accroît la demande de produits à base de phosphate ferrique. Bien que les réseaux de distribution restent fragmentés, les plateformes de commerce numérique améliorent l'accessibilité des produits dans les zones rurales.

Paysage réglementaire

Au Brésil, les molluscicides sont réglementés dans le cadre du système fédéral de contrôle des pesticides, qui applique une évaluation préalable tripartite impliquant l'ANVISA pour la toxicologie, l'IBAMA pour le risque environnemental et le MAPA pour l'efficacité agronomique et les autorisations d'usage en vertu de la loi 14 785/2023. Dans ce cadre, l'ANVISA a mis à jour les exigences relatives aux résidus de pesticides et de désinfectants par l'Instruction normative n° 371 (5 juin 2025), en resserrant les limites maximales de résidus et les conditions d'utilisation pour les chaînes d'approvisionnement destinées à l'exportation. Ce changement a également accéléré la reformulation et les évolutions de portefeuille au détriment des chimies présentant un risque de résidus plus élevé, comme le métaldéhyde.

En Argentine, le SENASA est l'autorité centrale chargée de l'enregistrement des produits phytosanitaires via le Registre national des produits phytosanitaires, l'enregistrement et la commercialisation étant régis par des règles nationales, notamment l'exigence d'enregistrement de longue date prévue par la Résolution 350/99. La modernisation réglementaire s'est poursuivie avec la Résolution SENASA 458/2025, qui a introduit un registre national unique des produits agrochimiques et rendu obligatoire l'alignement de l'étiquetage sur la 9e édition du Système général harmonisé des Nations Unies (SGH). Ces mises à jour renforcent les exigences de conformité en matière d'étiquetage, de fiches de sécurité et de responsabilité des distributeurs dans la région.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec les substances actives techniques, notamment le métaldéhyde et le phosphate ferrique, approvisionnées par le biais d'importations et de fournisseurs régionaux. Ces substances actives sont ensuite formulées et mélangées localement pour donner des granulés, des pastilles et des formats liquides conçus pour les conditions de champ humides et la culture protégée. Au Brésil, le développement des produits et la planification de la commercialisation sont façonnés par le circuit d'approbation à trois agences (MAPA, IBAMA et ANVISA) en vertu de la loi 14 785/2023, qui influence les délais d'introduction de nouvelles substances actives, d'extension des étiquettes et de mise à jour des formulations à mesure que les considérations relatives aux résidus et aux organismes non ciblés se durcissent.

La mise sur le marché repose sur une distribution fragmentée, incluant des réseaux d'intrants agricoles liés aux coopératives, des revendeurs ruraux et de grands distributeurs disposant d'une large couverture du dernier kilomètre, aux côtés d'un commerce parallèle qui contribue à la circulation de produits contrefaits et non enregistrés dans les zones frontalières. L'utilisation à la ferme se fait principalement par épandeurs terrestres pour les appâts granulés, avec un épandage aérien ponctuel là où il est disponible, et la demande suit de plus en plus les programmes de conformité à l'exportation et de traçabilité qui favorisent les appâts à faible toxicité dans l'horticulture à haute valeur et les cultures commerciales.

Paysage Concurrentiel

Le marché des molluscicides en Amérique du Sud est modérément concentré, les cinq premiers fournisseurs dominant une part significative du marché. Bayer AG mène le marché avec son portefeuille Ferramol, suivi de BASF SE, qui a élargi sa portée en intégrant des solutions biologiques à ses lignes d'appâts chimiques[2]Source : Valor International, "BASF Acquiert une Entreprise d'Insecticides Biologiques en Vue du Brésil," valorinternational.globo.com. Syngenta Group, De Sangosse et Lonza complètent les principaux acteurs, en se concentrant sur la diversification du portefeuille pour répondre au durcissement des réglementations régionales sur les résidus.

Les canaux de distribution dans la région restent fragmentés. De nombreux revendeurs ruraux reconditionnent des matières actives en vrac et vendent des marques non enregistrées à des prix inférieurs. Pour faire face aux défis posés par cette économie parallèle, les acteurs de marques adoptent l'étiquetage de traçabilité et des initiatives d'éducation des agriculteurs[3]Source : INTERPOL, "Opération Crète II," interpol.int. Les fournisseurs promeuvent également des campagnes de gestion responsable pour prévenir les abus et la contrefaçon, qui pourraient accélérer la résistance et compromettre l'efficacité à long terme des classes de matières actives.

Les efforts d'innovation sur le marché sont centrés sur la science de la formulation. De Sangosse a développé une technologie pour améliorer la longévité sur le terrain lors des averses tropicales, tandis que Bayer teste des enrobages qui restent intacts sous de fortes pluies. Les institutions de recherche explorent des répulsifs d'origine végétale pour l'intégration avec les enrobages de semences. Le succès de ces projets pourrait faire évoluer le paysage concurrentiel vers des entreprises capables d'enregistrer rapidement de nouveaux modes d'action.

Leaders du Secteur des Molluscicides en Amérique du Sud

Bayer AG

BASF SE

De Sangosse Ltd.

Lonza Group AG

Adama Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Molluscicides en Amérique du Sud couvertes dans ce rapport

- Bayer AG

- BASF SE

- Syngenta Group

- De Sangosse Ltd.

- Certis Biologicals

- Adama Ltd.

- American Vanguard Corporation (AMVAC)

- ANASAC

- UPL Ltd.

- Bequisa

- Agrosafor

- Lonza Group AG

- Nufarm Limited

Lire l'analyse des entreprises du Marché des Molluscicides en Amérique du Sud

Développements Récents de l'Industrie sur le Marché des Molluscicides en Amérique du Sud

- Mai 2026 : UPL a entamé le déploiement de son partenariat exclusif avec Elemental Enzymes au Brésil, ajoutant des produits de biopotection à son portefeuille national d'intrants agricoles. Cette initiative renforce l'engagement d'UPL auprès des distributeurs et son modèle de service en cours de saison dans les grands États de culture en rangs, favorisant une meilleure disponibilité et le regroupement d'intrants complémentaires de protection des cultures tels que les appâts molluscicides.

- Mai 2025 : De Sangosse a lancé IRONMAX PRO au Brésil, positionné autour du phosphate ferrique et de la technologie Colzactive de l'entreprise pour la performance des appâts. Cette introduction élargit les options premium sans métaldéhyde pour les producteurs orientés vers l'exportation confrontés à un contrôle des résidus plus strict, et pousse les concurrents locaux à répondre avec des formulations de granulés stables à l'humidité et à plus longue durée.

- Février 2025 : UPL Ltd. a investi 53,85 millions d'USD pour porter sa participation dans le brésilien Sinova à près de 50 %, renforçant son contrôle sur la distribution et l'exécution au détail. Une influence accrue sur le circuit favorise un réapprovisionnement plus rapide lors des pics de demande liés aux épidémies et peut améliorer la gestion du mix produits vers des programmes de molluscicides et de protection des cultures conformes et à plus forte valeur.

Marché des Molluscicides en Amérique du Sud Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché est défini comme la valeur des produits molluscicides vendus pour lutter contre les escargots et les limaces dans l'agriculture sud-américaine, comptabilisée au point de vente commercial en USD.

Exclusions de périmètre : nous excluons les mélanges maison réalisés à la ferme, les intrants de lutte antiparasitaire non molluscicides, et les actions publiques non tarifées pour lesquelles aucune vente de produit ne peut être démontrée.

Aperçu de la segmentation

- Par Mode d'Application

- Foliaire

- Traitement du Sol

- Chémigation

- Fumigation

- Par Type de Culture

- Céréales et Grains

- Légumineuses et Oléagineux

- Fruits et Légumes

- Cultures Commerciales

- Gazon et Plantes Ornementales

- Par Géographie

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la cartographie des lieux d'utilisation réelle des molluscicides, et des facteurs déterminant leur usage par culture et par pays en Amérique du Sud. Nous nous sommes appuyés sur des sources publiques telles que la FAOSTAT pour les surfaces cultivées et la production, les statistiques agricoles nationales du Brésil et de l'Argentine, ainsi que les notes d'enregistrement et d'orientation des pesticides d'agences telles que l'ANVISA et les organismes nationaux de protection des végétaux.

Pour ancrer les hypothèses, nous avons également examiné les statistiques d'importation et d'exportation lorsque ces produits chimiques figurent sous les lignes douanières pertinentes, ainsi que des articles agronomiques évalués par des pairs sur la pression des gastéropodes, les régimes d'humidité et les approches de traitement typiques. Les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web des distributeurs et des associations, ainsi que des sources d'actualité agricole réputées ont été utilisés pour recouper la disponibilité des produits et l'orientation des prix. Un abonnement payant à des données financières et de renseignement d'entreprise a ensuite été utilisé pour vérifier la cohérence des signaux de revenus des fournisseurs actifs dans la région. Les sources listées ici ne sont qu'illustratives, et de nombreux autres documents publics ont été utilisés pour la validation et la clarification au cours des travaux.

Entretiens et enquêtes primaires

Le travail de terrain a permis de valider l'adoption relative des pastilles par rapport aux liquides, la fréquence des applications pendant les saisons humides, ainsi que les fourchettes de prix pratiquées selon les systèmes de culture. Nous avons échangé avec des fabricants, formulateurs, distributeurs, agronomes et grands exploitants agricoles dans les principaux pays demandeurs d'Amérique du Sud. Les apports de ces entretiens ont été utilisés pour ajuster la pénétration, les hypothèses de dosage et le calendrier des pics de demande dans le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 37 % |

| Petits acteurs : 16 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement a été construit à partir d'une reconstruction descendante du bassin de demande, dans laquelle la surface cultivée et l'intensité de plantation par pays ont été traduites en une vue des hectares traités à l'aide de l'incidence des limaces et des escargots et des pratiques de traitement typiques. Ce bassin de demande a ensuite été relié à la fréquence d'application attendue et à un prix moyen par hectare (selon la formulation et le contexte de culture), ce qui produit une estimation de la valeur annuelle en USD.

Pour garder des totaux réalistes, les résultats ont été corroborés à l'aide d'approximations ascendantes sélectives, incluant des vérifications auprès des circuits de distribution et des fourchettes de revenus des fournisseurs, qui ont ensuite servi à ajuster la pénétration et la tarification lorsque des écarts apparaissaient. Les intrants clés du modèle incluent la surface plantée en céréales et légumineuses et oléagineux, la saisonnalité de l'humidité et des précipitations qui influe sur la pression des gastéropodes, les évolutions de part entre le métaldéhyde et le phosphate de fer, et le calendrier réglementaire qui influence les formulations commercialisées.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande peut varier fortement d'une année à l'autre selon les saisons humides et les épidémies de ravageurs. Nous avons retenu un scénario de base reflétant une météo typique ainsi qu'une réglementation et un mix de cultures stables, puis vérifié la pente à l'aide d'avis d'experts sur l'adoption de substances actives plus récentes et les évolutions de prix attendues sous contraintes de reformulation et de résidus.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés au regard de plusieurs signaux indépendants, notamment les tendances des surfaces cultivées, l'orientation des mouvements commerciaux et la dépense implicite par hectare traité, afin que les totaux restent dans des limites réalistes. Lorsque des valeurs semblaient inhabituelles, les hypothèses ont été réexaminées, et des entretiens de suivi ont été déclenchés pour confirmer si le facteur en cause était une variation de prix, un changement de fréquence d'application ou une erreur de couverture.

Avant validation finale, les travaux passent par un examen analytique en plusieurs étapes qui vérifie l'intégrité arithmétique, les agrégations par pays et la cohérence des moteurs de croissance avec le récit écrit. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires, des évolutions majeures de formulation ou des chocs soudains de la demande dans les principales régions agricoles sud-américaines. Juste avant la livraison, nous effectuons une dernière passe pour intégrer les dernières publications de données publiques et tout développement de marché confirmé.

Comparaison du dimensionnement du marché sud-américain des molluscicides par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées peuvent varier assez sensiblement, même lorsqu'elles portent le même nom de marché, car les règles de comptage sous-jacentes et la couverture géographique ne sont pas toujours alignées. Les principaux facteurs sont généralement l'inclusion ou non des usages non agricoles, la manière dont la tarification est traitée selon les devises et les saisons, et le niveau de validation effectué avec les retours des circuits locaux.

L'écart principal provient du mélange de la demande de santé publique ou d'aménagement paysager avec l'application de prix mondiaux généraux, alors que Mordor Intelligence ne comptabilise que les ventes de produits à usage agricole en Amérique du Sud et relie la valeur aux hectares traités, à la fréquence d'application et aux fourchettes de prix par pays confirmées lors d'entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 419,10 millions d'USD (2025) | |

| Éditeur professionnel A | 120,00 millions d'USD (2025) | Utilise une saisie commerciale plus restreinte qui peut sous-estimer les flux distributeur-à-exploitant et peut appliquer des règles d'inclusion plus strictes pour certaines formulations, ce qui comprime l'estimation de la valeur. |

| Plateforme de recherche sectorielle B | 87,40 millions d'USD (2026) | Rapporté pour une année différente et semble mélanger une fenêtre de prévision à plus long terme avec une validation limitée des prix par pays, ce qui peut réduire la valeur à court terme lorsque la pression parasitaire est saisonnière. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé comme demande sont les deux raisons pratiques de cet écart. En ancrant le modèle sur les signaux de surface cultivée traitée, puis en recoupant les prix et les schémas d'utilisation avec les acteurs régionaux, l'estimation reste traçable à des intrants simples pouvant être examinés et reproduits.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des molluscicides chimiques en Amérique du Sud en 2026, et comment devrait-il évoluer d'ici 2031 ?

Le marché des molluscicides chimiques en Amérique du Sud devrait atteindre 443,70 millions USD en 2026 et devrait croître jusqu'à 598,50 millions USD d'ici 2031, enregistrant un CAGR de 6,17 % pendant la période de prévision (2026-2031).

Pourquoi le Brésil est-il le principal consommateur de molluscicides ?

La vaste superficie de soja en semis direct, le renforcement de l'application des résidus par l'Agência Nacional de Vigilância Sanitária, et les programmes subventionnés de lutte intégrée contre les ravageurs se combinent pour élever la demande brésilienne au-dessus de tous ses voisins.

Quelles formulations sont les plus performantes dans les régions à fortes précipitations ?

Les granulés hydrophobes surpassent les granulés traditionnels car ils restent intacts après de fortes averses, réduisant la fréquence des réapplications.

Quel mode d'action aide à gérer la résistance croissante ?

Les chimies répulsives qui dissuadent l'alimentation sans létalité connaissent la croissance la plus rapide et servent de partenaires de rotation pour les appâts de contact et d'ingestion, prolongeant l'efficacité globale des produits.

Dernière mise à jour de la page le: