Taille et part du marché des paiements au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

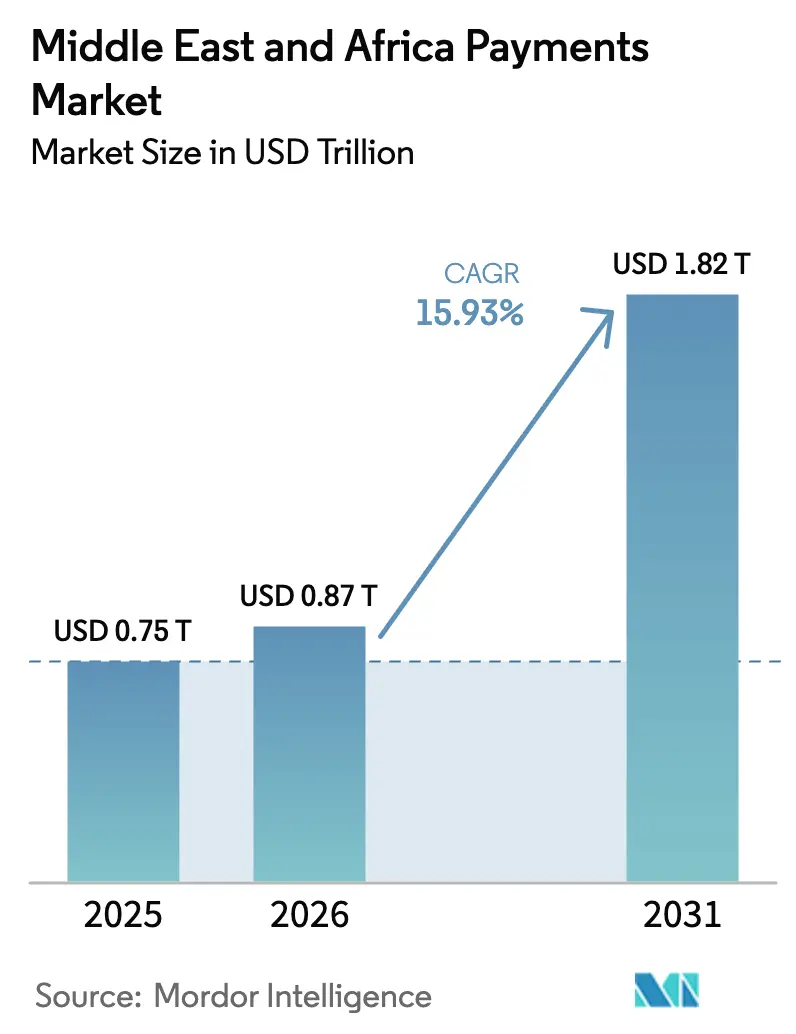

| Taille du marché de l'année de base (2025) | 0.75 Trillions de dollars américains |

| Taille du Marché (2026) | 0.87 Trillions de dollars américains |

| Taille du Marché (2031) | 1.82 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.93% CAGR |

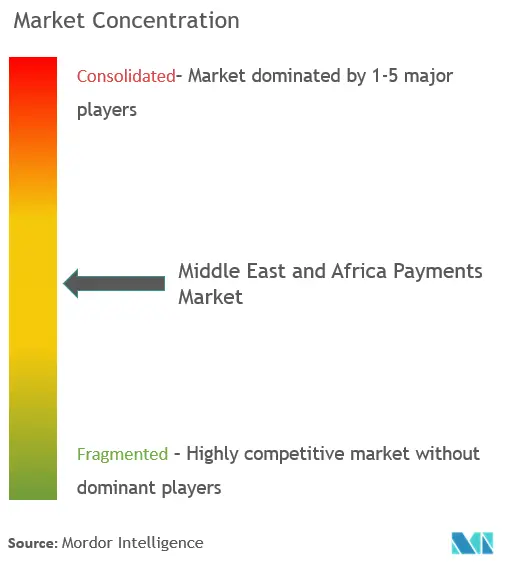

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des paiements au Moyen-Orient et en Afrique en 2026 est estimée à 0,87 billion USD, en hausse par rapport à la valeur de 2025 de 0,75 billion USD, avec des projections pour 2031 indiquant 1,82 billion USD, croissant à un TCAC de 15,93 % sur la période 2026-2031. La migration du cash vers le numérique, l'omniprésence des smartphones et les mandats souverains contraignant les commerçants à accepter les paiements électroniques se combinent pour accélérer l'adoption sur les canaux de point de vente et à distance. Les gouvernements synchronisent leurs agendas de diversification fiscale avec des investissements dans des infrastructures de paiement instantané, permettant aux nouveaux acteurs fintech de contourner les infrastructures bancaires traditionnelles tout en créant de nouveaux bassins de revenus pour les processeurs établis. Le soutien des banques centrales aux plateformes de règlement régionales réduit les frais transfrontaliers, ce qui stimule la participation des petites entreprises au commerce électronique. L'intensité concurrentielle s'accroît à mesure que les réseaux de cartes mondiaux défendent leurs revenus d'interchange face aux alternatives de paiement direct sur compte qui promettent des coûts d'acceptation plus faibles.

Points clés du rapport

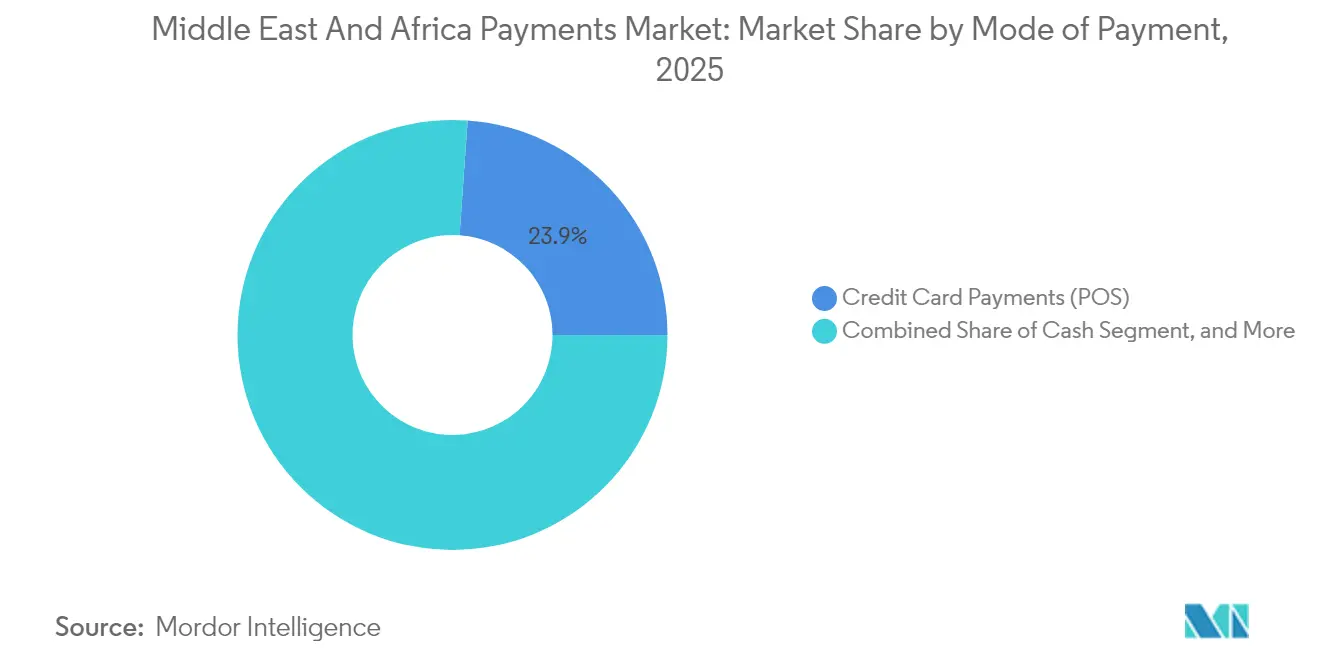

- Par mode de paiement, les paiements par carte de crédit ont dominé avec une part de revenus de 23,88 % du marché des paiements au Moyen-Orient et en Afrique en 2025 ; les portefeuilles numériques devraient se développer à un TCAC de 16,64 % jusqu'en 2031.

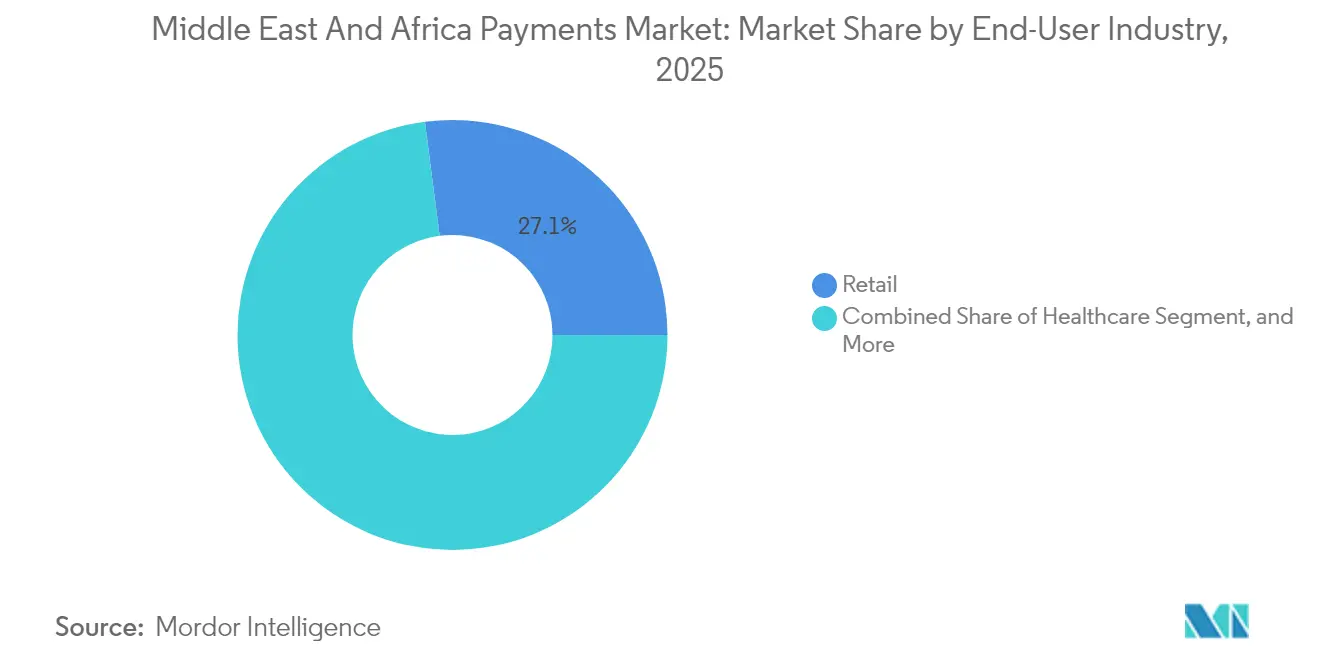

- Par secteur d'utilisation final, le commerce de détail a capturé une part de revenus de 27,05 % du marché des paiements au Moyen-Orient et en Afrique en 2025 ; le secteur de la santé devrait s'accélérer à un TCAC de 16,58 % jusqu'en 2031.

- Par pays, l'Arabie Saoudite détenait 29,10 % de la part du marché des paiements au Moyen-Orient et en Afrique en 2025, tandis que les Émirats Arabes Unis devraient progresser à un TCAC de 16,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption numérique des canaux de point de vente et mobiles | +3.2% | Mondial, avec l'impact le plus élevé dans le CCG et en Afrique du Sud | Moyen terme (2-4 ans) |

| Programmes de numérisation du commerce de détail et du secteur public | +2.8% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Nigéria | Long terme (≥ 4 ans) |

| Essor des paiements en temps réel et du paiement fractionné | +2.5% | Pays du CCG, Afrique du Sud | Court terme (≤ 2 ans) |

| Expansion des bacs à sable réglementaires favorables aux fintechs | +1.9% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud, Nigéria | Moyen terme (2-4 ans) |

| Croissance du commerce électronique transfrontalier et numérisation des envois de fonds | +2.1% | Corridors panafricains et MENA | Long terme (≥ 4 ans) |

| Accélération de la tokenisation et de l'émission de cartes sans contact | +1.8% | Émirats Arabes Unis, Arabie Saoudite, Égypte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption numérique des canaux de point de vente et mobiles

Les réglementations qui imposent l'acceptation électronique remodèlent l'économie des commerçants sur le marché des paiements au Moyen-Orient et en Afrique. Le mandat des Émirats Arabes Unis obligeant tous les commerçants à proposer des options numériques d'ici 2026 et le déploiement par l'Égypte d'une spécification nationale de code QR élargissent la densité des terminaux bien au-delà du commerce de détail formel. La pénétration des smartphones supérieure à 80 % dans les États du Golfe fait des portefeuilles mobiles le point d'entrée par défaut pour des millions de consommateurs non bancarisés.[1]Salle de presse Mastercard, "Mastercard rejoint Buna, le système de paiement régional arabe," mastercard.com Les vendeurs de rue à Riyad et les kiosques informels à Lagos se tournent vers des appareils de point de vente Android à faible coût prenant en charge la fonctionnalité tap-to-phone, comblant le fossé d'acceptation et multipliant les volumes de transactions. À mesure que la familiarité des consommateurs augmente, les émetteurs bénéficient de montants de tickets moyens plus élevés par rapport aux espèces, tandis que les gouvernements disposent de pistes d'audit plus riches qui améliorent la conformité fiscale indirecte. L'initiative nationale de code QR en Somalie illustre comment même les États à faibles revenus peuvent formaliser le micro-commerce sans infrastructure de carte étendue.

Programmes de numérisation du commerce de détail et du secteur public

Les flux de salaires, de subventions et de pensions migrent vers des rails prépayés et basés sur des comptes, convertissant des groupes d'utilisateurs captifs en payeurs numériques habituels sur le marché des paiements au Moyen-Orient et en Afrique. L'Égypte a consolidé plusieurs programmes d'aide sociale sur une carte de paiement unifiée en 2024, générant un volume immédiat pour les processeurs nationaux.[2]Banque centrale d'Égypte, "La BCE rejoint le système panafricain de paiement et de règlement," cbe.org.eg L'Arabie Saoudite ancre son agenda Vision 2030 sur l'objectif d'atteindre 70 % de transactions sans espèces, un objectif soutenu par des amendes pour les grands détaillants qui refusent les instruments non monétaires. Étant donné que les décaissements du secteur public sont prévisibles et à haute fréquence, les processeurs bénéficient d'un débit garanti qui sous-tend les dépenses d'investissement dans l'infrastructure d'acceptation. Les clauses de localisation des données nationales intégrées dans ces programmes maintiennent les identifiants sensibles sur le territoire national, protégeant les fintechs émergentes des concurrents mondiaux qui ne disposent pas de nœuds de traitement agréés.

Essor des paiements en temps réel et du paiement fractionné

Les banques centrales d'Arabie Saoudite, des Émirats Arabes Unis et d'Afrique du Sud ont lancé des systèmes de paiement instantané qui s'effacent en quelques secondes, permettant aux commerçants de recevoir des fonds plus rapidement et de réduire leurs besoins en fonds de roulement. Les rails en temps réel sous-tendent la croissance explosive des plateformes de paiement fractionné telles que Tamara, dont le tour de table de série C a levé 340 millions USD en 2025. Les jeunes consommateurs privilégient les offres de paiement échelonné conformes à la charia et à la tarification transparente. Des processeurs comme Network International intègrent désormais des modules de paiement fractionné directement dans le micrologiciel des points de vente, élargissant l'acceptation du commerce électronique aux segments de l'épicerie et du carburant. Les modèles combinés de règlement en temps réel et de paiement en quatre fois augmentent l'interchange des émetteurs et réduisent le risque de pertes sur créances, encourageant les banques à souscrire des programmes co-brandés ciblant les acheteurs de la génération Z.

Expansion des bacs à sable réglementaires favorables aux fintechs

Les régulateurs d'Abou Dhabi, Riyad, Johannesburg et Lagos exploitent des bacs à sable actifs permettant aux start-ups de tester des produits avec des licences limitées, raccourcissant le délai de mise sur le marché pour l'innovation en matière de paiement sur le marché des paiements au Moyen-Orient et en Afrique. La Banque centrale d'Arabie Saoudite a admis plus de 100 entreprises depuis 2018, allant des agrégateurs d'API aux plateformes d'actifs numériques. Les cohortes de bacs à sable bénéficient d'une intégration simplifiée aux commutateurs de paiement nationaux, réduisant les barrières de coûts qui décourageaient auparavant les financements étrangers en capital-risque. Le partage transfrontalier de données via le Réseau mondial d'innovation financière harmonise les formats de divulgation, aidant les entreprises en phase de croissance à s'étendre régionalement sans réinitialiser leurs architectures de conformité. L'Afrique du Sud utilise son bac à sable pour piloter le règlement sur registre distribué pour les envois de fonds de faible valeur, signalant une ouverture réglementaire future vers les dépôts tokenisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la fraude dans le commerce électronique et par ingénierie sociale | -1.8% | Mondial, avec l'impact le plus élevé au Nigéria, au Kenya et en Afrique du Sud | Court terme (≤ 2 ans) |

| Fragmentation de l'infrastructure de paiement transfrontalier | -1.5% | Corridors panafricains, routes commerciales MENA-Afrique | Moyen terme (2-4 ans) |

| Inclusion financière limitée dans les zones rurales | -1.2% | Afrique subsaharienne, Égypte rurale, Yémen | Long terme (≥ 4 ans) |

| Coûts de conformité en matière de protection des données et de cybersécurité | -0.9% | Pays du CCG, Afrique du Sud, Nigéria | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la fraude dans le commerce électronique et par ingénierie sociale

Des réseaux de cybercriminalité exploitent les contrôles KYC plus faibles sur les recharges de portefeuilles et les demandes de paiement fractionné, érodant la confiance des consommateurs sur le marché des paiements au Moyen-Orient et en Afrique. Le Nigéria, le Kenya et l'Afrique du Sud ont signalé des incidents de substitution de carte SIM qui ont doublé entre 2024 et 2025, obligeant les émetteurs à renforcer la notation des risques en temps réel. Si les grands processeurs peuvent absorber le coût des suites de détection de fraude par apprentissage automatique, les petits prestataires de services de paiement subissent une pression sur leurs marges en investissant dans l'authentification par jeton et les outils de détection d'anomalies.[3]Personnel du FMI, "Les monnaies numériques de banque centrale peuvent renforcer l'inclusion financière au Moyen-Orient," imf.org Les commerçants qui privilégient le paiement en un clic reportent parfois les invites d'authentification multifacteur, créant des vulnérabilités que les fraudeurs exploitent par bourrage d'identifiants. Le renforcement du contrôle réglementaire alourdit les charges de conformité, notamment à mesure que les lois sur la protection des données imposent de lourdes sanctions en cas de violation.

Fragmentation de l'infrastructure de paiement transfrontalier

Bien que PAPSS et BUNA promettent un règlement transparent, la participation reste inégale et de nombreux corridors s'appuient encore sur des réseaux de correspondants coûteux exploités par des banques mondiales. Des formats de messages disparates et des seuils de lutte contre le blanchiment d'argent divergents obligent les prestataires de services de paiement à maintenir plusieurs comptes bancaires, augmentant les coûts de trésorerie qui se répercutent sur les PME. La volatilité des taux de change en Angola, en Égypte et au Ghana introduit des primes de couverture qui annulent les économies de frais réalisées grâce aux canaux numériques. Les pannes techniques sur les commutateurs nationaux retardent parfois le rapprochement, sapant la confiance des commerçants. Jusqu'à ce que l'interopérabilité s'améliore, les commerçants et les consommateurs pourraient se rabattre sur les rails traditionnels malgré des frais plus élevés, tempérant la trajectoire de croissance régionale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : l'élan des portefeuilles numériques dépasse la domination des cartes

Les cartes de crédit ont sécurisé une part de revenus de 23,88 % en 2025, ancrant la couche de point de vente du marché des paiements au Moyen-Orient et en Afrique alors que les acheteurs aisés continuent d'apprécier les récompenses, la protection contre les rétrofacturations et l'acceptation généralisée. Le segment bénéficie d'identifiants tokenisés qui prennent en charge les cas d'utilisation omnicanaux, notamment la commande d'épicerie en application et la facturation par abonnement. Cependant, les plateformes basées sur les portefeuilles enregistrent un TCAC de 16,64 % jusqu'en 2031, se traduisant par une tranche projetée de 0,48 billion USD de la taille du marché des paiements au Moyen-Orient et en Afrique à la fin de la période de prévision. L'attrait des portefeuilles découle d'une intégration transparente, de transferts entre pairs sans frais et d'intégrations de fidélité ; les commerçants bénéficient de taux de remise marchands plus faibles et d'un règlement instantané via des back-ends de compte à compte. Les smartphones et les objets connectés compatibles NFC favorisent la commodité du paiement sans contact, tandis que les codes QR comblent le fossé dans les environnements de micro-commerçants à forte utilisation d'espèces. Les cartes de débit restent un pont de transition, notamment sur les marchés où les régulateurs plafonnent l'interchange, les rendant rentables pour les dépenses quotidiennes inférieures à 10 USD. Les instruments alternatifs tels que les liens de paiement push et les API de paiement par banque répondent aux niches de paiement de factures et de frais de scolarité, creusant des volumes incrémentiels sur le paiement à la livraison, qui recule à mesure que la confiance des consommateurs dans la logistique de remboursement augmente.

Les portefeuilles numériques prospèrent dans le commerce électronique transfrontalier, où les moteurs de change intégrés convertissent automatiquement les montants de paiement en devise locale, protégeant les acheteurs des spreads opaques des émetteurs. Les acteurs du paiement fractionné s'intègrent dans les portefeuilles, offrant des vérifications d'éligibilité instantanées qui s'appuient sur des données d'open banking plutôt que sur des scores de bureau, un avantage dans les populations à faible historique de crédit. L'émission de cartes sans contact, désormais standard sur les marchés du CCG, réduit l'écart de commodité mais ne peut pas reproduire la fidélité de l'écosystème des portefeuilles qui regroupe les transports en commun, les billets d'événements et la micro-assurance. Les prestataires de services de paiement qui agrègent à la fois les jetons et les identifiants de portefeuille offrent des taux d'autorisation plus élevés et une fraude réduite grâce à la biométrie comportementale capturée sur l'appareil. Par conséquent, la cohorte des portefeuilles numériques devrait contribuer à plus de 34,00 % de la valeur absolue des transactions incrémentielles entre 2026 et 2031, déplaçant les pools de frais vers des modèles directs sur compte et sans interchange.

Par secteur d'utilisation final : la prédominance du commerce de détail persiste ; la croissance du secteur de la santé s'accélère

Le commerce de détail représentait 27,05 % de la valeur des transactions de 2025, soit 0,2 billion USD de la taille du marché des paiements au Moyen-Orient et en Afrique. Les supermarchés, les hypermarchés et les chaînes de proximité ont été à l'avant-garde des déploiements de terminaux de point de vente qui capturent des données riches au niveau des références utilisées pour alimenter des offres de fidélité ciblées. La vélocité des tickets du secteur attire la concurrence des acquéreurs, comprimant les taux de remise marchands mais poussant les acquéreurs vers l'analyse à valeur ajoutée et le crédit pour défendre leurs marges. Les sous-segments du commerce électronique, mode, électronique et plateformes de marché, bénéficient de jetons en un clic et du paiement fractionné intégré, augmentant les paniers moyens de près de 30 % par rapport au paiement à la livraison. À mesure que les marges plafonnent, les grands détaillants forgent des programmes de portefeuilles en boucle fermée qui font recirculer les fonds dans des écosystèmes propriétaires, amplifiant davantage le débit des transactions.

Le secteur de la santé devrait afficher un TCAC de 16,58 %, faisant passer sa contribution de 0,05 billion USD en 2025 à 0,13 billion USD d'ici 2031, soit une tranche de 7,15 % de la part du marché des paiements au Moyen-Orient et en Afrique. Les projets gouvernementaux de numérisation des remboursements d'assurance, des demandes de remboursement en pharmacie et des co-paiements en clinique rationalisent la facturation papier traditionnelle et réduisent les délais du cycle de revenus. Le passage à l'échelle nationale du Nigéria aux paiements de salaires électroniques pour les travailleurs de la santé canalise les revenus disponibles vers les rails numériques, renforçant la formation d'habitudes pour les achats quotidiens. Les pilotes de carte de santé électronique en Égypte illustrent comment un seul identifiant peut couvrir la vérification d'éligibilité, l'exécution des ordonnances et les paiements basés sur des comptes dans un seul flux de travail. Les groupes hospitaliers privés intègrent le financement au point de soins dans les portails patients, permettant des options de paiement en quatre fois qui atténuent la charge des dépenses à la charge du patient. Les distributeurs pharmaceutiques exigent de plus en plus un règlement en temps réel de la part des pharmacies, en utilisant des API qui s'appuient sur des rails de paiement instantané pour limiter l'exposition au crédit. Ces facteurs combinés élèvent le secteur de la santé d'un segment numérique de niche à l'un des contributeurs de volume les plus rapides sur l'horizon de prévision.

Analyse géographique

L'Arabie Saoudite contrôlait 29,10 % de la valeur transactionnelle de 2025, reflétant l'alignement politique descendant, un commutateur national unifié et des paysages marchands concentrés. La clarté réglementaire du royaume, notamment l'acceptation obligatoire des paiements non monétaires et un bac à sable qui diplôme les fintechs en licences complètes, sous-tend des pools de revenus prévisibles pour les processeurs. La pénétration du paiement fractionné est la plus élevée de la région, Tamara seule servant plus de 6 millions d'utilisateurs et s'associant avec plus de 30 000 commerçants. Le programme national « mada » sécurise l'interchange local, maintenant les frais dans l'économie et permettant des campagnes de remboursement agressives qui incitent les utilisateurs d'espèces à adopter les cartes. La croissance reste solide mais modérée à des taux inférieurs à deux chiffres en raison d'une pénétration de base élevée.

Les Émirats Arabes Unis, bien que plus petits, dépassent leurs pairs à un TCAC de 16,75 %, devant capturer un 0,22 billion USD supplémentaire de la taille du marché des paiements au Moyen-Orient et en Afrique d'ici 2031. Le statut de plaque tournante commerciale de Dubaï attire des acquéreurs transfrontaliers et des intégrateurs de places de marché, tandis que les mandats fédéraux exigent que chaque entreprise active au moins un canal d'acceptation numérique d'ici 2026. Le projet mBridge positionne les Émirats Arabes Unis à l'avant-garde de l'expérimentation des monnaies numériques de banque centrale de gros multi-devises, promettant de comprimer les délais de règlement des factures commerciales de deux jours à quelques minutes. La délivrance de licences favorable aux fintechs dans l'Abu Dhabi Global Market abaisse les seuils de capital, attirant des start-ups de portefeuilles ciblant les envois de fonds vers l'Inde, le Pakistan et les Philippines. L'Afrique du Sud complète le trio de tête avec une base mature centrée sur les cartes mais une expansion plus lente en raison de vents contraires macroéconomiques. Néanmoins, le système de paiement instantané « PayShap » permet des flux de faible valeur entre pairs et commerçants qui contournent les rails de cartes pour les montants inférieurs à 1 000 ZAR (~55 USD). Le reste du cluster MEA comprend le Nigéria et l'Égypte à forte croissance, où la monnaie mobile et les programmes de cartes gouvernementaux ancrent respectivement des changements structurels s'éloignant des espèces.

Paysage concurrentiel

La concurrence sur le marché des paiements au Moyen-Orient et en Afrique se joue sur trois couches — acquéreurs/passerelles, réseaux de cartes et écosystèmes de portefeuilles — aucune ne dépassant une part de revenus panrégionale de 10 %. Network International exploite ses liens réglementaires profonds dans le Golfe pour ancrer les grands commerçants, tandis qu'Interswitch domine le traitement des cartes au Nigéria et se connecte désormais à PAPSS pour élargir ses capacités transfrontalières. Les programmes de cartes mondiaux défendent les résidus d'interchange en déployant la tokenisation, les normes Click-to-Pay et les API de paiement échelonné qui émulent la flexibilité du paiement fractionné. Les leaders des portefeuilles tels que M-Pesa, STC Pay et Careem Pay s'appuient sur des stratégies de super-application, regroupant le covoiturage, le paiement de factures et le micro-crédit pour renforcer l'engagement quotidien et créer des fossés de finance intégrée.

Les mouvements stratégiques signalent une consolidation accélérée. L'acquisition par Rapyd de PayU GPO pour 610 millions USD en mars 2025 ajoute des nœuds de passerelle en Amérique latine et en Afrique, offrant aux commerçants une API unique pour 45 méthodes de paiement locales. En Égypte, l'augmentation de participation de Basata dans MadfoatCom positionne l'entreprise dans les flux de collecte gouvernementaux, une niche de revenus récurrents attrayante. Les processeurs intègrent des entreprises d'analyse de fraude pour se différencier sur la sécurité ; le partenariat de Network International en 2024 avec Cybersource de Visa élargit les services de gestion des jetons qui réduisent les faux positifs. Des espaces blancs subsistent dans l'acceptation rurale : des start-ups déploient des appareils de point de vente alimentés à l'énergie solaire avec mise en cache hors ligne pour résister à une connectivité intermittente, ciblant 50 millions de micro-entreprises qui commercent encore en espèces.

Les piles technologiques évoluent des centres de données monolithiques vers des déploiements cloud en microservices qui réduisent l'intégration de semaines à heures. Les acquéreurs axés sur les API remportent des partenariats fintech qui intègrent le paiement dans les super-applications et les appareils IoT. Les acteurs régionaux établis répondent en ouvrant des portails développeurs et en proposant des modèles de partage des revenus aux éditeurs de logiciels indépendants tiers. À mesure que les volumes transfrontaliers augmentent, les processeurs capables de change en temps réel et de règlement en devise locale capturent des taux de prélèvement plus élevés par rapport aux passerelles libellées en USD qui souffrent d'une double conversion. Au cours des cinq prochaines années, les acteurs riches en capital sont prêts à consolider les acquéreurs de niveau 2, comprimant les économies unitaires mais créant des économies d'échelle nécessaires pour se conformer aux lois de souveraineté des données de plus en plus strictes.

Leaders du secteur des paiements au Moyen-Orient et en Afrique

Jumia Technologies AG (JumiaPay)

Network International Holdings plc

PalmPay Technology Co., Ltd.

OPay Digital Services Ltd.

Interswitch Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Rapyd a finalisé son acquisition de PayU GPO pour 610 millions USD, élargissant considérablement ses capacités d'orchestration des paiements en Amérique latine et en Afrique.

- Mars 2025 : La start-up fintech égyptienne Basata a acquis une participation supplémentaire dans la société de paiements jordanienne MadfoatCom, indiquant une consolidation régionale continue et des investissements transfrontaliers dans les paiements numériques MENA.

- Décembre 2024 : La Banque centrale d'Égypte a officiellement rejoint le Système panafricain de paiement et de règlement (PAPSS), élargissant le réseau à 15 banques centrales participantes et créant de nouveaux corridors de paiement entre l'Afrique du Nord et les marchés d'Afrique subsaharienne.

- Novembre 2024 : Mastercard a rejoint BUNA, le système de paiement régional arabe, en tant que participant direct pour permettre des paiements transfrontaliers plus rapides et moins coûteux sur les marchés MENA.

Périmètre du rapport sur le marché des paiements au Moyen-Orient et en Afrique

Le marché des paiements est segmenté par deux modes de paiement — le point de vente et le commerce électronique. Les paiements par commerce électronique comprennent les achats en ligne de biens et de services tels que les achats effectués sur des sites de commerce électronique et les réservations en ligne de voyages et d'hébergement. Cependant, il n'inclut pas les achats en ligne de véhicules à moteur, de biens immobiliers, les paiements de factures de services publics (tels que l'eau, le chauffage et l'électricité), les paiements hypothécaires, les prêts, les factures de cartes de crédit, ni les achats d'actions et d'obligations. En ce qui concerne le point de vente, toutes les transactions qui se produisent au point de vente physique sont incluses dans le périmètre du marché. Cela inclut les transactions traditionnelles en magasin et toutes les transactions en face à face, quel que soit l'endroit où elles ont lieu. Les espèces sont également prises en compte dans les deux cas (paiement à la livraison pour les ventes par commerce électronique).

| Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements A2A | |

| Portefeuille numérique | |

| Espèces | |

| Autre mode de paiement au point de vente | |

| Vente en ligne | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements A2A | |

| Portefeuille numérique | |

| Paiement à la livraison | |

| Autre mode de paiement en ligne |

| Commerce de détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Autres secteurs d'utilisation final |

| Afrique du Sud |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Reste du Moyen-Orient et de l'Afrique |

| Mode de paiement | Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements A2A | ||

| Portefeuille numérique | ||

| Espèces | ||

| Autre mode de paiement au point de vente | ||

| Vente en ligne | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements A2A | ||

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autre mode de paiement en ligne | ||

| Secteur d'utilisation final | Commerce de détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Autres secteurs d'utilisation final | ||

| Géographie | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille de l'espace des paiements au Moyen-Orient et en Afrique en 2026 ?

La taille du marché des paiements au Moyen-Orient et en Afrique a atteint 0,87 billion USD en 2026 et est en bonne voie pour atteindre 1,82 billion USD d'ici 2031 à un TCAC de 15,93 %.

Quel pays contribue le plus au volume des paiements numériques ?

L'Arabie Saoudite est en tête avec 29,10 % de la valeur des transactions de 2025, portée par les objectifs de Vision 2030 et les mandats nationaux de paiement électronique.

Qu'est-ce qui stimule l'essor de l'utilisation du paiement fractionné ?

Les jeunes consommateurs préfèrent les paiements échelonnés sans intérêt, et les rails de paiement instantané permettent à des plateformes telles que Tamara d'offrir un règlement rapide aux commerçants et une intégration transparente.

Pourquoi les frais transfrontaliers baissent-ils pour les importateurs et les expéditeurs de fonds ?

Les plateformes de règlement régionales comme PAPSS et BUNA permettent aux banques de compenser en devise locale en quelques secondes, contournant les réseaux de correspondants coûteux.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les paiements dans le secteur de la santé se développent à un TCAC de 16,58 % à mesure que les gouvernements numérisent les remboursements et que les hôpitaux adoptent le financement au point de soins.

Dernière mise à jour de la page le: