Taille et parts du marché de la mammographie en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

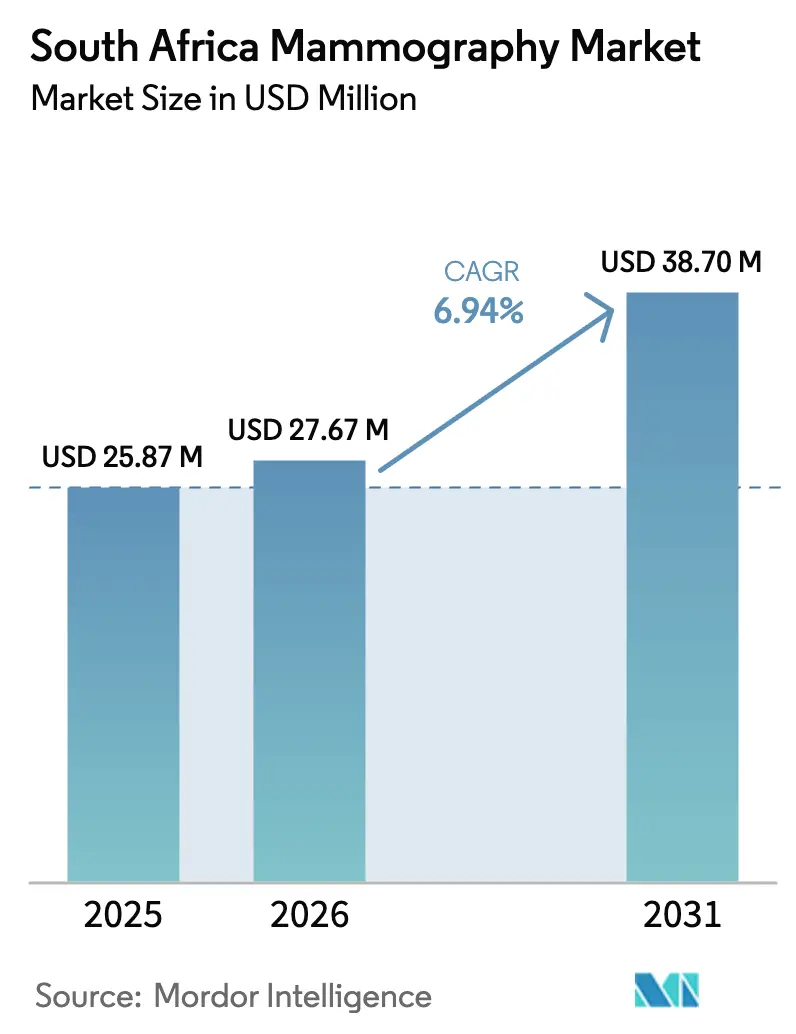

| Taille du marché de l'année de base (2025) | 25.87 Millions de dollars américains |

| Taille du Marché (2026) | 27.67 Millions de dollars américains |

| Taille du Marché (2031) | 38.7 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie en Afrique du Sud par Mordor Intelligence

La taille du marché de la mammographie en Afrique du Sud en 2026 est estimée à 27,67 millions USD, en hausse par rapport à la valeur de 2025 de 25,87 millions USD, avec des projections pour 2031 indiquant 38,7 millions USD, croissant à un TCAC de 6,94% sur la période 2026-2031. Cette croissance reflète l'influence combinée de la loi sur l'assurance maladie nationale (NHI) de mai 2024, d'un cycle de remplacement analogique-numérique en accélération, et d'investissements soutenus dans les plateformes de tomosynthèse 3D. La demande est encore renforcée par la hausse de l'incidence du cancer du sein, le financement ESG des entreprises pour les programmes de santé féminine, et les stratégies hospitalières qui privilégient une infrastructure d'imagerie compatible avec l'IA. La dynamique d'approvisionnement est la plus forte au Gauteng, au Cap-Occidental et au KwaZulu-Natal, tandis que les unités de dépistage mobiles ciblant les provinces rurales offrent le potentiel volumétrique le plus rapide. La surveillance réglementaire de la SAHPRA favorise les fournisseurs établis disposant d'une documentation qualité complète, orientant les appels d'offres publics vers des fournisseurs reconnus à l'échelle mondiale, tout en permettant à des acteurs de niche de l'emporter grâce à leur flexibilité de service. Les pénuries de main-d'œuvre en radiographie et en physique médicale continuent de contraindre les capacités, ce qui amplifie à son tour l'intérêt pour les outils de productivité basés sur des algorithmes.

Points clés du rapport

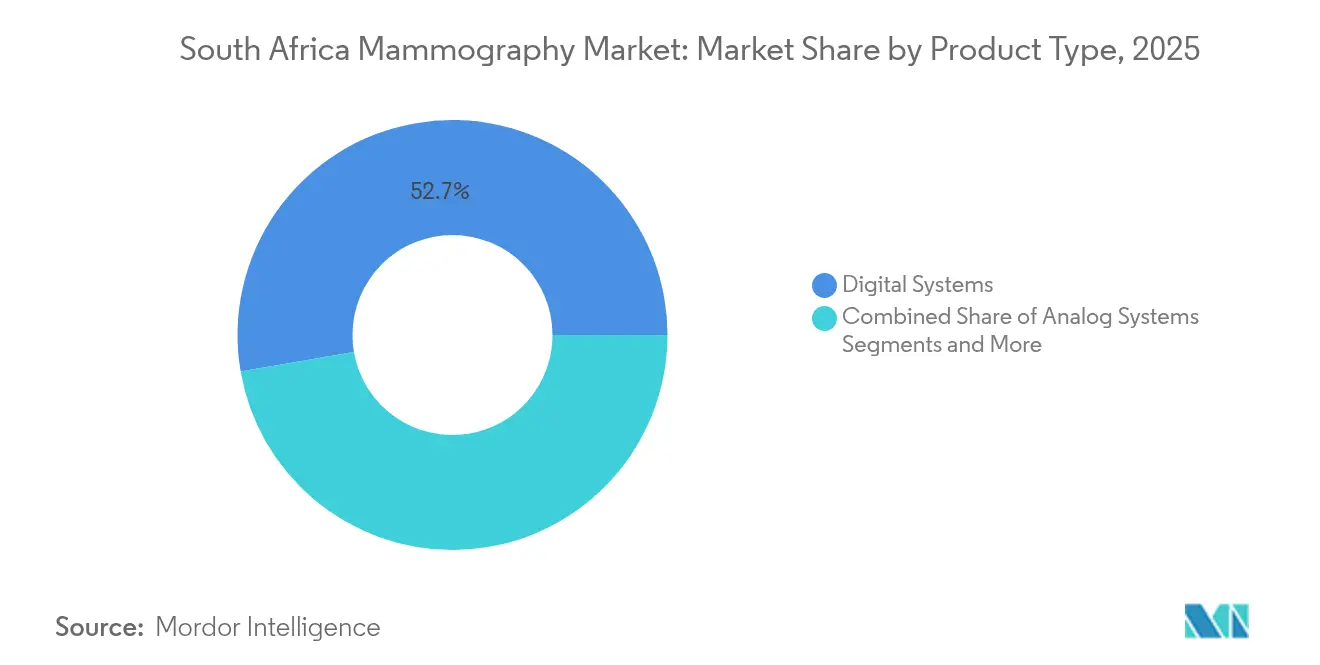

- Par type de produit, les systèmes numériques ont capté 52,72% de la part de revenus en 2025, tandis que la tomosynthèse mammaire devrait progresser à un TCAC de 7,86% jusqu'en 2031.

- Par technologie, la mammographie numérique plein champ 2D détenait 47,65% de la part de marché de la mammographie en Afrique du Sud en 2025, tandis que la tomosynthèse 3D est en bonne voie pour un TCAC de 7,38% jusqu'en 2031.

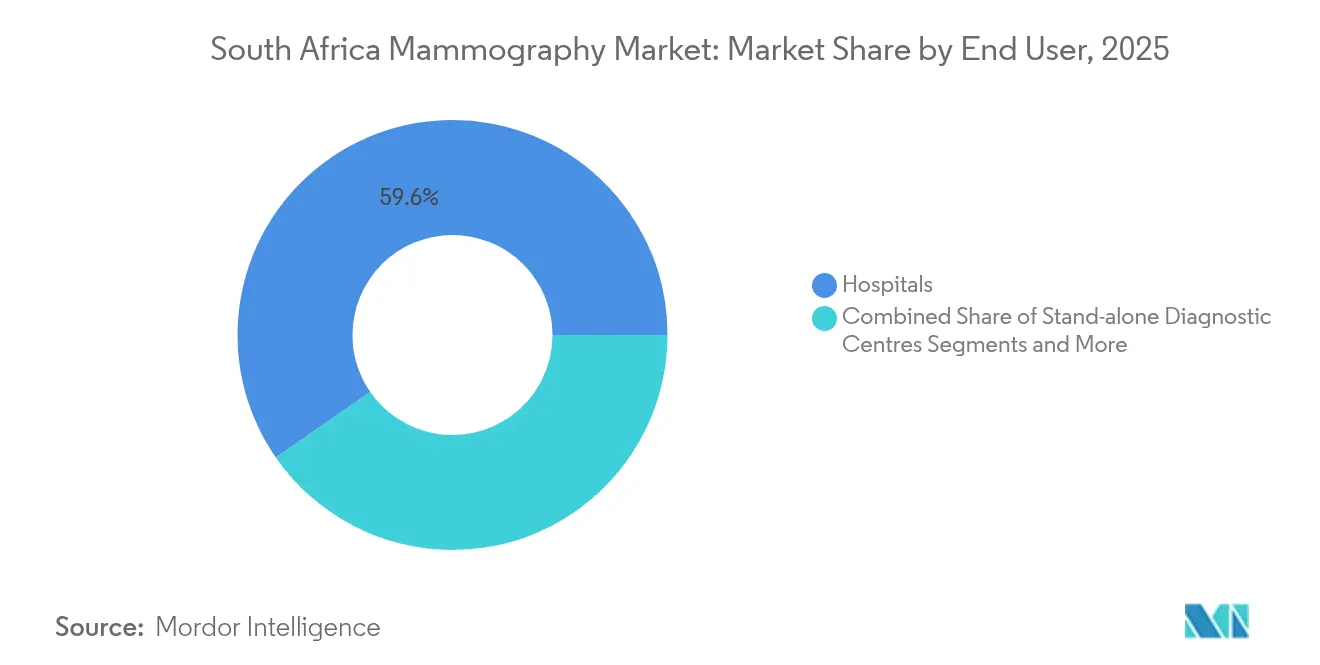

- Par utilisateur final, les hôpitaux représentaient 59,64% de la taille du marché de la mammographie en Afrique du Sud en 2025, et les unités de dépistage mobiles devraient progresser à un TCAC de 8,05% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence du cancer du sein en Afrique du Sud | +1.8% | National avec concentration urbaine | Moyen terme (2 à 4 ans) |

| Déploiement de la NHI gouvernementale élargissant l'accès | +2.1% | Gains nationaux précoces au Gauteng, au Cap-Occidental, au KwaZulu-Natal | Long terme (≥ 4 ans) |

| Numérisation et modernisation vers la tomosynthèse 3D | +1.5% | National en priorisant les hôpitaux tertiaires | Court terme (≤ 2 ans) |

| Sensibilisation mobile à la mammographie dans les provinces rurales | +1.2% | Cap-Oriental, Limpopo, Cap-du-Nord, Nord-Ouest | Moyen terme (2 à 4 ans) |

| Flux de travail activé par l'IA et aide à la décision | +0.8% | Réseaux privés urbains | Court terme (≤ 2 ans) |

| Financement ESG des entreprises pour la santé des femmes | +0.6% | Sièges sociaux d'entreprises nationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence du cancer du sein en Afrique du Sud

Les taux d'incidence ont suivi une tendance à la hausse depuis 2024, incitant les prestataires publics et privés à accroître la capacité de dépistage au-delà des grands hôpitaux urbains. Les campagnes de sensibilisation accrues, l'évolution des facteurs de mode de vie et l'amélioration du compte rendu diagnostique se conjuguent pour élever la demande en équipements capables de détecter précocement les lésions. Le marché de la mammographie en Afrique du Sud bénéficie donc d'une priorisation budgétaire qui traite l'imagerie mammaire comme une nécessité préventive plutôt qu'un service optionnel. Les centres tertiaires urbains ont répondu en premier, mais les hôpitaux provinciaux des villes secondaires émettent désormais des demandes d'achat pour se conformer aux directives nationales de soins. L'urgence des approvisionnements devrait persister jusqu'en 2030, compte tenu des projections selon lesquelles la prévalence du cancer du sein continuera d'augmenter plus rapidement que les autres cancers féminins.

Déploiement de la NHI gouvernementale élargissant l'accès au dépistage

La loi NHI garantit une couverture universelle pour le dépistage du cancer du sein, supprimant les obstacles financiers côté patient qui ont historiquement freiné l'utilisation. Les appels d'offres centralisés pour les équipements, associés à des contrats de maintenance de cinq ans, offrent aux hôpitaux des horizons de trésorerie prévisibles, ce qui favorise la planification des investissements sur plusieurs années. Les départements de santé provinciaux allouent des fonds fléchés pour les unités mobiles afin d'atteindre les premières cibles rurales, une initiative qui élargit encore le volume total adressable pour les fournisseurs de systèmes. L'accent politique parallèle sur les soins préventifs s'aligne parfaitement avec les objectifs des programmes de mammographie, faisant du marché de la mammographie en Afrique du Sud un bénéficiaire clé du déploiement plus large de la couverture santé universelle.

Cycle de numérisation et de modernisation vers la tomosynthèse 3D

Les hôpitaux qui remplacent les appareils à film vieillissants sélectionnent généralement des détecteurs numériques 2D, mais beaucoup passent directement à la tomosynthèse 3D car des études publiées confirment une sensibilité supérieure dans les tissus mammaires denses [1]Pammla Petrucka, « Statut de la recherche africaine et sa contribution à la recherche mondiale sur la santé », Springer, SPRINGER.COM . La dynamique de modernisation est amplifiée par des algorithmes d'IA qui nécessitent des entrées numériques haute résolution pour atteindre des performances optimales. Les fournisseurs répondent en associant des logiciels d'analyse aux mises à niveau des détecteurs, créant une proposition de valeur qui combine des gains cliniques et une vitesse de flux de travail accrue. Les primes de prix restent élevées, bien que les modèles de coût total de possession montrent un retour sur investissement acceptable lorsque la réduction des taux de rappel et la diminution des durées d'examen sont quantifiées. La demande de remplacement devrait culminer entre 2026 et 2028, à mesure que les premiers utilisateurs atteignent la fin de leurs premières calendriers d'amortissement sur cinq ans.

Sensibilisation mobile à la mammographie dans les provinces rurales

Les unités portables comblent les lacunes en matière de soins dans les régions peu peuplées, démontrant leur valeur grâce à des taux de premier dépistage plus élevés chez les femmes âgées de 40 à 54 ans. Les projets pilotes provinciaux au Cap-du-Nord et au Limpopo ont enregistré des gains de participation de 18 à 22% lors des cycles 2024-2025, qui servent désormais de preuves pour une mise à l'échelle nationale. Les spécifications des équipements privilégient les châssis robustes, les batteries de secours et la connectivité satellitaire pour les lectures basées sur le cloud. Les donateurs du secteur privé financent fréquemment l'expansion des flottes dans le cadre d'engagements ESG, faisant des programmes mobiles l'un des vecteurs de croissance les plus fiables pour le marché de la mammographie en Afrique du Sud.

Adoption des flux de travail activés par l'IA et de l'aide à la décision

Les services d'imagerie diagnostique font face à des taux de vacance de postes de radiographes de 18,1%, une pénurie qui pousse les établissements vers des outils logiciels capables d'automatiser les contrôles de qualité d'image de routine et les lectures préliminaires [2]Personnel de Medical Device Network, « Carestream dévoile de nouveaux logiciels d'imagerie et des mises à niveau de systèmes », Medical Device Network, MEDICALDEVICE-NETWORK.COM . Les premiers sites pilotes rapportent des réductions du temps de lecture allant jusqu'à 35% pour les examens de dépistage lorsque le triage par IA signale les études à faible risque pour une révision unique. Les fournisseurs ayant obtenu l'autorisation de la Food and Drug Administration voient leurs algorithmes bien accueillis par la SAHPRA, à condition que des ensembles de données de validation complets accompagnent les demandes. La compatibilité avec l'IA fonctionne donc à la fois comme un différenciateur concurrentiel et un multiplicateur de capacité, renforçant l'intention d'adoption.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la dose de rayonnement et au surdiagnostic | −0.9% | National, influencé par les directives mondiales | Moyen terme (2 à 4 ans) |

| Capex élevé et remboursements limités | −1.4% | Concentration sur le secteur public national | Long terme (≥ 4 ans) |

| Pénurie de radiographes et de physiciens médicaux | −1.1% | National, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Retard d'approbation des dispositifs par la SAHPRA | −0.7% | Cadre réglementaire national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la dose de rayonnement et au surdiagnostic

Les cliniciens restent prudents quant au dépistage des populations plus jeunes à faible risque, car des études longitudinales remettent en question les gains nets de mortalité lorsque des faux positifs déclenchent des biopsies inutiles. Les comités d'évaluation des technologies de santé réexaminent périodiquement les intervalles de dépistage recommandés, ce qui peut temporairement freiner les volumes d'examens. Les réponses des fournisseurs incluent des matériaux de détection à plus faible dose et un scoring des lésions assisté par IA visant à réduire les faux positifs. Ces mesures atténuent sans éliminer totalement les débats sur le rapport bénéfice-risque, de sorte qu'un frein modeste sur les ventes d'unités persiste.

Capex élevé et remboursements limités

Les systèmes de tomosynthèse haut de gamme coûtent jusqu'à 1,7 fois plus cher que les plateformes 2D conventionnelles, ce qui met à rude épreuve les budgets hospitaliers fonctionnant avec des codes de diagnostic à prix fixe. Les hôpitaux publics dépendent souvent d'allocations pluriannuelles du Trésor, ce qui introduit des délais d'approvisionnement qui reportent la concrétisation des volumes. Les assureurs privés remboursent le dépistage à des barèmes d'honoraires qui ne différencient pas encore la valeur de la 3D, ce qui freine les calculs de retour sur investissement pour les petites cliniques. Les structures de financement des fournisseurs et de location opérationnelle compensent en partie les obstacles au coût initial mais ne peuvent pas résoudre entièrement les appréhensions liées à la récupération de l'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes numériques mènent la vague de la tomosynthèse

Les systèmes numériques ont ancré 52,72% du chiffre d'affaires total en 2025, la plupart des hôpitaux urbains ayant achevé la conversion film-vers-numérique. Cette domination devrait se maintenir jusqu'en 2031, soutenue par des contrats de service regroupant les calibrations des détecteurs et les mises à jour des logiciels d'IA. La tomosynthèse mammaire a enregistré la trajectoire la plus rapide avec un TCAC de 7,86%, et sa part est prévue pour approcher le quart du marché de la mammographie en Afrique du Sud d'ici la fin de la décennie. Les appareils analogiques se vendent désormais principalement aux cliniques communautaires à budget limité et devraient être progressivement exclus des appels d'offres après 2027. La composition des segments reflète une préférence pour les gains de qualité d'image qui améliorent instantanément les indicateurs de détection du cancer sans nécessiter de réformes parallèles de l'infrastructure. La popularité de la tomosynthèse bénéficie également des scores de satisfaction des patients liés à la réduction des rappels. Les fournisseurs proposant des configurations hybrides capables de produire à la fois des images 2D et des images 3D synthétisées améliorent l'utilisation des actifs pour les prestataires gérant des populations à couverture d'assurance mixte. La validation clinique continue d'affirmer les avantages dans les seins denses, un facteur saillant compte tenu de la diversité ethnique des profils de densité mammaire en Afrique du Sud.

Les administrateurs de santé font de plus en plus référence à des audits internes montrant 40% moins de faux positifs depuis que la tomosynthèse remplace les unités 2D d'ancienne génération. Cette performance a un impact financier direct car les hôpitaux publics supportent le coût en aval des biopsies inutiles. Par conséquent, le marché de la mammographie en Afrique du Sud enregistre des mises à niveau constantes même lorsque les budgets d'investissement sont restreints. Certains établissements adoptent un remplacement par phases, plaçant la tomosynthèse dans les centres à fort volume en premier et allouant les unités numériques en cascade aux cliniques périphériques. Dans l'ensemble, les produits numériques sont bien établis comme plateforme de choix, tandis que la tomosynthèse constitue la voie de vente incitative haut de gamme sur laquelle les fabricants s'appuient pour l'expansion des marges.

Par technologie : la tomosynthèse 3D perturbe la domination du 2D

La mammographie numérique plein champ 2D a sécurisé 47,65% de part en 2025, reflétant les avantages des premiers utilisateurs et des prix plus bas. Néanmoins, la tomosynthèse 3D a affiché un TCAC de 7,38% et devrait capter une part supplémentaire de 14 points de pourcentage d'ici 2031. La demande est catalysée par des études qui associent les modalités 3D à des taux de détection du cancer invasif 27% plus élevés par rapport aux scanographies 2D. Les prestataires évaluent ces indicateurs de performance par rapport aux coûts d'acquisition et de maintenance plus élevés. Les premiers adoptants financent souvent les mises à niveau par le biais de subventions de partenariats public-privé ou de contributions de donateurs, contournant ainsi les plafonds d'investissement. La taille du marché de la mammographie en Afrique du Sud attribuée à la tomosynthèse devrait dépasser 10,84 millions USD d'ici 2031, marquant un point d'inflexion stratégique où les systèmes 3D passent d'option premium à norme de facto.

Les technologies de niche émergentes telles que la mammographie à contraste renforcé peuplent la catégorie « Autres » et ciblent les bilans diagnostiques plutôt que le dépistage de routine. La pénétration du marché pour ces modalités reste inférieure à 4%, mais offre un potentiel à la hausse une fois que les codes de remboursement arrivent à maturité. Les superpositions d'IA fonctionnent de manière transparente sur les ensembles de données 2D et 3D, bien que les indicateurs de performance des algorithmes augmentent lorsqu'ils sont alimentés par des images multi-plans. Les hôpitaux perçoivent donc la compatibilité 3D comme essentielle pour pérenniser leurs investissements. Alors que la SAHPRA accélère l'autorisation des solutions 2D synthétisées qui réduisent les expositions supplémentaires, les objections liées à la dose devraient s'estomper, donnant à la tomosynthèse un ancrage encore plus solide.

Par utilisateur final : les hôpitaux dominent tandis que les unités mobiles accélèrent

Les hôpitaux détenaient 59,64% des systèmes installés en 2025, tirant parti de départements de radiologie centralisés et de réseaux de référencement inter-spécialités pour maintenir le flux de patients. Ces institutions bénéficient d'économies d'échelle dans les contrats de service et les programmes de formation. Les centres de diagnostic autonomes constituent un segment intermédiaire qui attire les patients payant de leur poche et recherchant de courts délais d'attente. Bien que leur part agrégée soit proche de 25%, l'expansion s'est modérée à mesure que les contrats d'assurance orientent davantage de volumes vers les parcours hospitaliers intégrés.

Les unités de dépistage mobiles représentent le sous-secteur le plus dynamique avec un TCAC de 8,05%, alimenté par les mandats de la NHI pour atteindre les populations mal desservies. Des châssis de qualité transport équipés de groupes électrogènes intégrés permettent des rotations quotidiennes de cliniques à travers des villages sans accès à l'électricité. Les premiers projets pilotes montrent une migration du stade de détection vers les diagnostics de stade I, fournissant des preuves tangibles pour les arguments de coût-efficacité. Les fournisseurs d'équipements qui associent du matériel robuste à l'archivage d'images basé sur le cloud gagnent un avantage concurrentiel car les installations mobiles reposent largement sur les lectures en téléradiologie. Par conséquent, le marché de la mammographie en Afrique du Sud présente des sources de revenus diversifiées où les renouvellements hospitaliers garantissent le volume de base et les flottes mobiles stimulent la croissance incrémentielle.

Analyse géographique

Le Gauteng à lui seul héberge près d'un tiers des unités actives, porté par le cluster d'hôpitaux tertiaires et de centres d'oncologie privés de Johannesburg. Le Cap-Occidental suit avec les hôpitaux universitaires du Cap qui servent souvent de sites pilotes pour les études de tomosynthèse 3D. Le KwaZulu-Natal se classe troisième et bénéficie d'une initiative provinciale de registre du cancer qui alloue des budgets de dépistage dédiés. Collectivement, ces provinces ancrent la demande principale pour les systèmes haut de gamme et les modules d'IA avancés.

Le Cap-Oriental, le Limpopo, le Cap-du-Nord et les provinces du Nord-Ouest ont connu une hausse à deux chiffres des déploiements d'unités mobiles lors des cycles 2024-2025. La géographie rurale et les densités de population dispersées rendent les cliniques fixes moins réalisables, de sorte que les départements provinciaux mettent l'accent sur les flottes mobiles pour atteindre les ratios de couverture de la NHI. La taille du marché de la mammographie en Afrique du Sud allouée aux programmes mobiles ruraux est faible en valeur absolue mais affiche le TCAC prévisionnel le plus élevé, indiquant un intérêt soutenu des fournisseurs malgré des marges plus faibles.

Les schémas d'approvisionnement inter-provinciaux évoluent vers des appels d'offres groupés qui stipulent des accords de niveau de service communs, visant à standardiser les indicateurs de disponibilité à l'échelle du réseau national. Les fournisseurs disposant de dépôts de service à l'échelle provinciale et d'équipes de formation bilingues obtiennent de meilleures notes lors des évaluations des appels d'offres. La géographie façonne ainsi les dynamiques concurrentielles aussi fortement que les spécifications techniques, incitant les fabricants à investir dans des plateformes logistiques au-delà des grandes métropoles.

Paysage concurrentiel

Le marché accueille un mélange de grands acteurs mondiaux de l'imagerie, de fabricants européens de taille intermédiaire et de distributeurs ancrés localement. Les principaux fournisseurs représentent collectivement moins de 60% de la base installée, ce qui indique une concentration modérée. Les acteurs mondiaux tirent parti de larges portefeuilles de produits et de présences existantes en tomodensitométrie ou en IRM pour vendre des unités de mammographie en vente croisée. Leur avantage réside dans les dossiers établis auprès de la SAHPRA et dans les équipes d'ingénierie locales capables d'intervenir en 24 heures.

Les entreprises de taille intermédiaire se différencient sur le prix et la flexibilité du service, en associant souvent des garanties prolongées et des tableaux de bord de diagnostic à distance. Ces fournisseurs gagnent des parts dans les appels d'offres où le score du coût total de possession l'emporte sur le prestige de la marque. Les distributeurs locaux apportent de la valeur grâce à l'optimisation des droits d'importation et à l'approvisionnement rapide en pièces détachées, en particulier dans les provinces éloignées des dépôts douaniers de Johannesburg.

L'intensité concurrentielle s'oriente vers les partenariats en matière d'IA. Les fournisseurs intégrant des algorithmes autorisés par la Food and Drug Administration obtiennent des points bonus dans les appels d'offres pour l'efficacité des flux de travail. Par exemple, un fournisseur de premier plan a associé un algorithme de triage qui a réduit d'un tiers le temps de lecture des radiologues sur un site pilote à Durban, un résultat désormais référencé dans plusieurs appels d'offres du secteur public. La protection de la propriété intellectuelle et les protocoles robustes de cybersécurité sont donc devenus des différenciateurs principaux aux côtés de la sensibilité des détecteurs.

Leaders de l'industrie de la mammographie en Afrique du Sud

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Radhiant Diagnostic Imaging SA Inc., fondée par le Dr Anith Chacko, a lancé le premier service de mammographie entièrement mobile du pays pour atteindre les femmes dans les régions rurales mal desservies.

- Juillet 2024 : Rio Tinto et Richards Bay Minerals se sont associés à l'ONG PinkDrive pour mener des campagnes de dépistage de deux semaines au KwaZulu-Natal et au Cap-Oriental à l'occasion du Mois de Mandela.

- Avril 2024 : La RSNA et GE HealthCare ont fourni la technologie et la formation en mammographie à l'Hôpital national de Muhimbili en Tanzanie afin de renforcer les capacités régionales de détection précoce.

Périmètre du rapport sur le marché de la mammographie en Afrique du Sud

Selon le périmètre du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de vérifier la présence d'une tumeur maligne. Le procédé implique l'utilisation de rayons X à faible énergie pour la détection précoce du cancer du sein. Le marché de la mammographie en Afrique du Sud est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse mammaire et autres types de produits), utilisateurs finaux (hôpitaux, cliniques spécialisées et centres de diagnostic). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes numériques |

| Systèmes analogiques |

| Tomosynthèse mammaire |

| Autres |

| Mammographie numérique plein champ 2D |

| Tomosynthèse numérique du sein 3D |

| Autres |

| Hôpitaux |

| Centres de diagnostic autonomes |

| Unités de dépistage mobiles |

| Par type de produit | Systèmes numériques |

| Systèmes analogiques | |

| Tomosynthèse mammaire | |

| Autres | |

| Par technologie | Mammographie numérique plein champ 2D |

| Tomosynthèse numérique du sein 3D | |

| Autres | |

| Par utilisateur final | Hôpitaux |

| Centres de diagnostic autonomes | |

| Unités de dépistage mobiles |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la mammographie en Afrique du Sud ?

La taille du marché de la mammographie en Afrique du Sud devrait atteindre 27,67 millions USD en 2026 et croître à un TCAC de 6,94% pour atteindre 38,7 millions USD d'ici 2031.

Quel segment de produit se développe le plus rapidement ?

Les systèmes de tomosynthèse mammaire progressent à un TCAC de 7,86%, ce qui en fait la catégorie de produits à la croissance la plus rapide.

Qui sont les acteurs clés du marché de la mammographie en Afrique du Sud ?

Siemens AG, GE Healthcare, Fujifilm Holdings Corporation, Hologic Inc. et Planmed OY sont les principales entreprises opérant sur le marché de la mammographie en Afrique du Sud.

Pourquoi les unités de dépistage mobiles sont-elles importantes ?

Les unités mobiles étendent le dépistage du cancer du sein aux provinces rurales où les installations fixes sont rares, et leur croissance est prévue à un TCAC de 8,05%.

Dernière mise à jour de la page le: