Taille et parts du marché de l'imagerie nucléaire en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

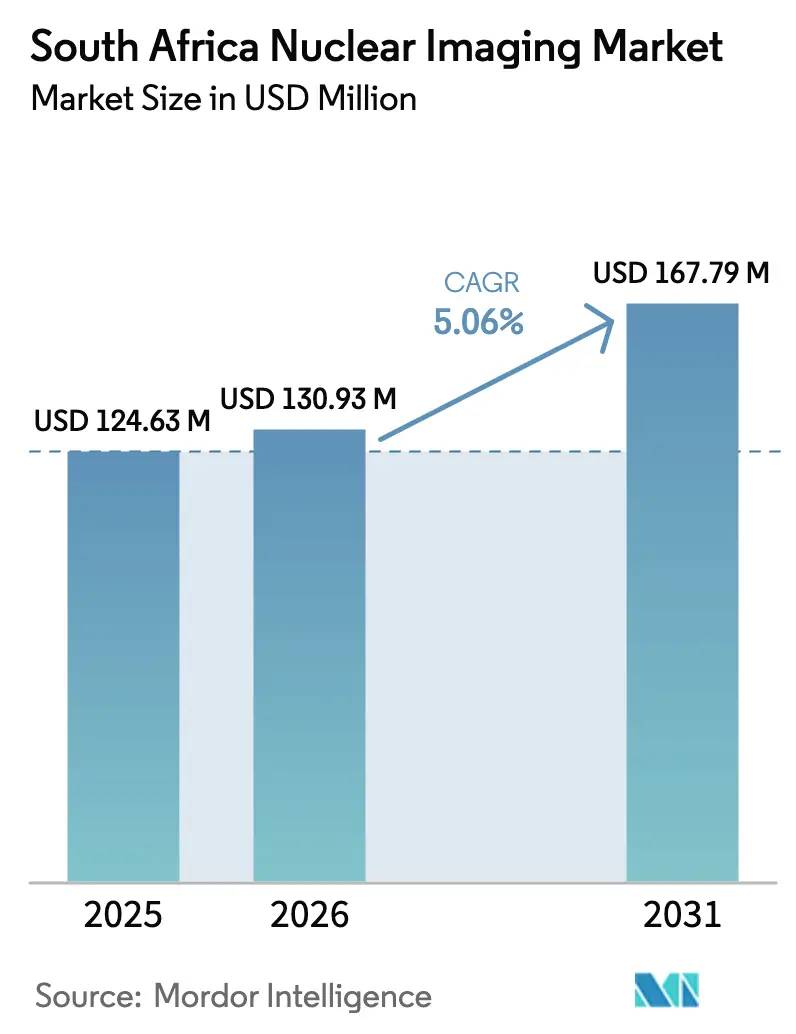

| Taille du marché de l'année de base (2025) | 124.63 Millions de dollars américains |

| Taille du Marché (2026) | 130.93 Millions de dollars américains |

| Taille du Marché (2031) | 167.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire en Afrique du Sud par Mordor Intelligence

La taille du marché de l'imagerie nucléaire en Afrique du Sud en 2026 est estimée à 130,93 millions USD, en hausse par rapport à la valeur de 2025 de 124,63 millions USD, avec des projections pour 2031 affichant 167,79 millions USD, progressant à un TCAC de 5,06 % sur la période 2026-2031. La demande soutenue en examens TEP et SPECT, l'expansion des dépenses d'investissement du secteur privé et le déploiement en cours de l'Assurance maladie nationale (NHI) maintiennent le rythme de croissance actuel. La production nationale de radio-isotopes à partir du réacteur SAFARI-1 sécurise la planification clinique tout en soutenant les recettes d'exportation, bien que le profil de 60 ans du réacteur accroisse le risque du côté de l'offre. Les salles d'imagerie hybride dans le Gauteng et le Cap-Occidental signalent une différenciation concurrentielle parmi les groupes hospitaliers privés. Par ailleurs, le retard réglementaire à la SAHPRA prolonge les délais de lancement des produits, ce qui incite les fournisseurs à inclure des contrats de service étendus et des financements flexibles dans leurs offres. La demande de base est en outre renforcée par la prévalence croissante des cancers et des maladies cardiovasculaires, en phase avec les évolutions mondiales vers l'imagerie de précision et la théranostique.

Principaux enseignements du rapport

- Par produit, les équipements ont dominé avec 54,12 % des parts du marché de l'imagerie nucléaire en Afrique du Sud en 2025 ; les radio-isotopes devraient progresser à un TCAC de 5,58 % jusqu'en 2031.

- Par application, la cardiologie a capté 38,42 % de la taille du marché de l'imagerie nucléaire en Afrique du Sud en 2025 ; les applications de neurologie devraient croître à un TCAC de 5,76 % entre 2026 et 2031.

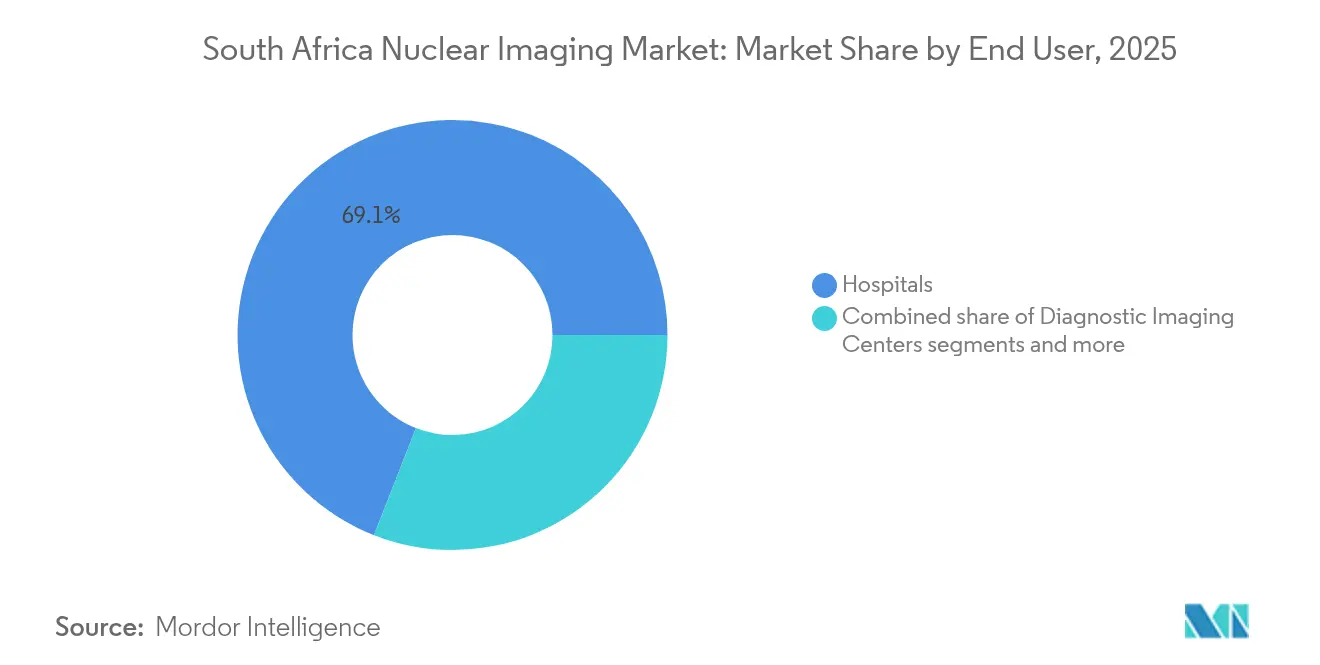

- Par utilisateur final, les hôpitaux ont détenu 69,05 % des parts de revenus en 2025, tandis que les centres d'imagerie diagnostique enregistrent la trajectoire la plus rapide avec un TCAC de 5,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie nucléaire en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence des maladies oncologiques et cardiovasculaires stimulant la demande TEP/SPECT | +1.8% | National, concentré dans le Cap-Occidental et le Gauteng | Moyen terme (2 à 4 ans) |

| Expansion des investissements des hôpitaux privés dans les salles d'imagerie hybride | +1.2% | Grandes zones métropolitaines, Cap-Occidental, Gauteng | Court terme (≤ 2 ans) |

| Réformes du remboursement de l'Assurance maladie nationale | +0.9% | Mise en œuvre nationale, déploiement progressif | Long terme (≥ 4 ans) |

| Approvisionnement national en Mo-99 via le réacteur SAFARI-1 de la Necsa | +0.7% | Sécurité d'approvisionnement nationale, marchés d'exportation | Moyen terme (2 à 4 ans) |

| Développement des programmes de théranostique dans les centres universitaires | +0.4% | Hôpitaux universitaires, Steve Biko, Tygerberg | Moyen terme (2 à 4 ans) |

| Transition technologique vers les détecteurs numériques et la reconstruction d'images par IA | +0.2% | Adoption précoce par le secteur privé, centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des maladies oncologiques et cardiovasculaires stimulant la demande TEP/SPECT

Le cancer et les maladies cardiovasculaires maintiennent les volumes d'imagerie sur une courbe ascendante, à mesure que le vieillissement démographique et les transitions de mode de vie convergent. Les examens TEP à haute résolution améliorent la précision de la stadification, permettant aux cliniciens d'adapter les plans thérapeutiques plus tôt dans les parcours de soins. Le programme 225Ac-PSMA au Mediclinic Panorama illustre l'innovation thérapeutique avec une toxicité hors cible minimale. L'approvisionnement national en radio-isotopes limite la volatilité des prix, maintenant les coûts des examens stables malgré les fluctuations monétaires. Néanmoins, les processus de pré-autorisation des payeurs peuvent retarder l'accès, mettant en évidence un obstacle administratif qui tempère la conversion immédiate des volumes. Les projets gouvernementaux d'ajout de nouveaux centres de scanner promettent des économies d'échelle susceptibles de réduire les coûts des procédures à terme.

Expansion des investissements des hôpitaux privés dans les salles d'imagerie hybride

L'allocation pluriannuelle de Life Healthcare de 2,1 milliards ZAR souligne une course vers les installations intégrées TEP/TDM et SPECT/TDM. Les salles hybrides compriment les délais diagnostiques, permettant des examens anatomiques et fonctionnels le même jour qui alimentent les indicateurs de soins basés sur la valeur. La concentration dans le Gauteng et le Cap-Occidental signifie que les patients ruraux parcourent encore de longues distances, un phénomène aggravé par les inégalités de capacité du secteur public. Des études comparatives de facturation montrent que les tarifs privés sud-africains se rapprochent de ceux des économies à revenus plus élevés malgré un PIB national par habitant plus faible, suggérant un positionnement haut de gamme susceptible de restreindre la demande adressable. Les fournisseurs contrent désormais les objections liées au coût avec des systèmes reconditionnés et des modèles de paiement à l'usage qui réduisent les barrières en capital pour les établissements de niveau intermédiaire.

Réformes du remboursement de l'Assurance maladie nationale

La loi sur l'Assurance maladie nationale (NHI) introduit des achats stratégiques qui pourraient intégrer l'imagerie nucléaire dans un budget mutualisé de 30 milliards USD d'ici 2030, élargissant l'accès au-delà des 16 % de citoyens couverts par une assurance privée. Les évaluations des technologies de santé détermineront l'inclusion des services, plaçant le rapport coût-efficacité au premier plan. Pendant la transition, les mutuelles de santé privées conservent leur autorité, soutenant les volumes de référencement existants. La double surveillance — qualité pharmaceutique et sécurité radiologique — prolonge l'examen des dossiers, mais les prestataires privés accrédités pourront obtenir des contrats NHI pour combler les lacunes de capacité initiales. L'intégration réussie dépend de contrôles solides contre la fraude et d'une codification claire des remboursements pour préserver l'intégrité budgétaire.

Approvisionnement national en Mo-99 via le réacteur SAFARI-1 de la Necsa

SAFARI-1 contribue à environ 20 % du Mo-99 mondial, ancrant une franchise d'exportation régionale tout en répondant à la demande diagnostique nationale. L'approbation du gouvernement d'un réacteur polyvalent successeur de 1,2 milliard ZAR sécurise la production future, bien que les délais de construction comportent un risque de perturbation intermédiaire. Les petits réacteurs et cyclotrons prévus par Rosatom diversifient les sources d'isotopes et constituent une couverture contre les arrêts imprévus. NTP Radioisotopes détient une part nationale de 90 %, offrant des avantages d'échelle mais concentrant le risque d'approvisionnement. La conversion à l'uranium faiblement enrichi maintient l'installation en conformité avec les normes mondiales de non-prolifération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés en capital et de cycle de vie des équipements TEP/SPECT | -1.4% | National, plus prononcé dans les zones rurales | Court terme (≤ 2 ans) |

| Pénurie de spécialistes et de technologues en médecine nucléaire | -0.8% | National, sévère dans le secteur public | Moyen terme (2 à 4 ans) |

| Vieillissement du réacteur SAFARI-1 créant un risque futur d'approvisionnement en isotopes | -0.6% | Chaîne d'approvisionnement nationale, marchés d'exportation | Long terme (≥ 4 ans) |

| Retards d'approbation de la SAHPRA pour les nouveaux radiopharmaceutiques | -0.4% | Goulot d'étranglement réglementaire national | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et de cycle de vie des équipements TEP/SPECT

Les prix d'achat des scanners TEP/TDM de dernière génération peuvent dépasser 2 millions USD, mettant sous tension les budgets publics. La maintenance et l'étalonnage engendrent des dépenses récurrentes qui dépassent souvent l'inflation des prix à la consommation, en particulier lorsque les pièces importées nécessitent des décaissements en devises fortes. Les établissements privés répercutent les coûts sur les patients, générant des tarifs comparables aux moyennes de l'OCDE malgré la base de revenus plus faible de l'Afrique du Sud. Les systèmes reconditionnés offrent des économies mais soulèvent des questions sur la couverture de garantie et la longévité des détecteurs. Les contrats de crédit-bail et de paiement par examen aident les nouveaux entrants, mais ces modèles restent sous-utilisés dans les achats publics.

Pénurie de spécialistes et de technologues en médecine nucléaire

Seulement 26,8 % des centres d'imagerie emploient le nombre requis de physiciens médicaux, provoquant des goulots d'étranglement dans la planification et des lacunes en matière d'assurance qualité. Les filières de formation produisent moins de 15 nouveaux physiciens par an, un chiffre insuffisant pour répondre aux nouvelles installations d'équipements. Le personnel de radiologie diagnostique s'est diversifié sur le plan démographique, mais les effectifs absolus restent en deçà des normes populationnelles. Les stages dans le secteur privé pourraient absorber les diplômés excédentaires des disciplines physiques connexes, mais le financement des indemnités demeure inconsistant. Le recrutement international constitue une solution à court terme mais risque de susciter des critiques liées à l'exode des compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par produit : les équipements restent fondamentaux tandis que les radio-isotopes s'accélèrent

Les équipements ont détenu 54,12 % des parts du marché de l'imagerie nucléaire en Afrique du Sud en 2025, les mises à niveau TEP/TDM représentant la plus grande tranche de dépenses en capital. La taille du marché de l'imagerie nucléaire en Afrique du Sud liée aux équipements devrait s'étendre régulièrement à mesure que les groupes privés renouvellent leurs parcs analogiques et que les appels d'offres publics rattrapent les standards numériques. Les radio-isotopes, cependant, affichent le TCAC le plus rapide à 5,58 %, portés par la demande en théranostique et la sécurité de la production nationale de Mo-99.

Les traceurs SPECT tels que le Technétium-99m dominent les volumes, tirant parti de la production hebdomadaire de SAFARI-1. Les traceurs TEP menés par le Fluor-18 soutiennent les protocoles d'oncologie et de neurologie, tandis que le Gallium-68 permet l'imagerie PSMA. L'enrichissement de l'Ytterbium-176 par ASP Isotopes positionne le pays pour soutenir la production de thérapie au Lutétium-177, orientant davantage l'élan vers les isotopes thérapeutiques. Les fournisseurs améliorent la disponibilité des systèmes grâce à la maintenance prédictive pilotée par l'IA, réduisant les temps d'arrêt non planifiés qui ont historiquement affecté les installations publiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la cardiologie ancre les volumes, la neurologie capte la croissance

La cardiologie a dominé avec 38,42 % de la taille du marché de l'imagerie nucléaire en Afrique du Sud en 2025, l'imagerie de perfusion myocardique (IPM) SPECT restant la référence pour l'évaluation de l'ischémie. La neurologie, bien que plus modeste, dépasse les autres segments avec un TCAC de 5,76 % grâce aux programmes de dépistage de la démence et à l'adoption du TEP-FDG.

La part du marché de l'imagerie nucléaire en Afrique du Sud pour la neurologie augmentera probablement à mesure que les traceurs de troisième génération pour l'amyloïde et la tau recevront des approbations. L'oncologie bénéficie de flux de travail combinés imagerie-thérapie où les examens PSMA guident les traitements par émetteurs alpha ou bêta, bouclant les boucles de rétroaction au sein d'un seul épisode de soins. L'imagerie thyroïdienne maintient une demande stable, soutenue par des protocoles iodés standard nécessitant un investissement en capital minimal. Les protocoles interdisciplinaires, tels que l'imagerie des infections avec des globules blancs marqués, maintiennent la pertinence du compartiment autres applications, bien que les volumes absolus restent modestes.

Par utilisateur final : les hôpitaux dominent tandis que les centres d'imagerie gagnent en vitesse

Les hôpitaux ont contrôlé 69,05 % du total des examens en 2025, reflétant leurs empreintes de services intégrés et leur accès aisé aux plateaux de chirurgie et d'oncologie. Les centres diagnostiques bénéficient cependant d'un TCAC de 5,94 % à mesure que les entrepreneurs exploitent des horaires flexibles et des emplacements en périphérie pour attirer les patients assurés en consultation libre. Les prestataires privés intègrent des PACS et des rapports en cloud, réduisant les délais de rendu et obtenant des prescriptions des cliniques de cardiologie surchargées.

La taille du marché de l'imagerie nucléaire en Afrique du Sud issue des instituts universitaires reste plus modeste mais stratégique ; ces sites traitent des théranostiques de haute complexité et pilotent des essais cliniques. Les achats NHI pourraient réallouer les volumes une fois les cadres d'accréditation matures, transférant une partie de l'activité des hôpitaux privés vers des centres indépendants sous contrat. Toutes les catégories d'utilisateurs finaux se confrontent à la conformité SAHPRA et la plupart recherchent une certification ISO 9001 ou ISO 13485 pour rationaliser les audits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Cap-Occidental et le Gauteng représentent bien plus de la moitié des installations d'équipements nationales, portés par une plus grande pénétration de l'assurance privée et la proximité des pôles universitaires. Le Gauteng abrite l'installation NuMeRI et l'hôpital universitaire Steve Biko, renforçant son statut de nexus de recherche translationnelle. Le Cap-Occidental bénéficie de l'innovation protocolaire de Tygerberg et des déploiements agressifs de salles par Mediclinic.

Le KwaZulu-Natal et le Cap-Oriental sont en retard en densité de scanners, créant des flux de patients sortants vers les centres métropolitains. La croissance des effectifs au Limpopo s'accélère à partir d'une base faible, signalant un potentiel d'expansion future des sites une fois les remboursements NHI stabilisés. L'État libre et le Cap-du-Nord s'appuient sur des services mobiles itinérants et la téléconsultation, des méthodes qui compensent partiellement les distances de déplacement.

Sur le plan international, l'Afrique du Sud joue le rôle d'ancre continentale de la médecine nucléaire, fournissant des dérivés de Mo-99 à plus de 40 hôpitaux africains. L'Association africaine de radiopharmacie, co-présidée par des experts sud-africains, souligne le leadership en matière de normes professionnelles. Ce rôle attire des transferts de technologie et des subventions de formation susceptibles d'atténuer les inégalités provinciales sur l'horizon de prévision.

Paysage concurrentiel

Les équipementiers mondiaux — GE HealthCare, Siemens Healthineers, Philips — se livrent une concurrence acharnée pour les cycles de remplacement, en proposant des offres groupées incluant services, modules d'IA et financements pour séduire les groupes hospitaliers. L'acquisition de Nihon Medi-Physics par GE HealthCare élargit sa gamme de radiopharmaceutiques et pourrait remodeler la disponibilité des traceurs et la tarification au niveau local.

Sur le front des isotopes, NTP Radioisotopes exploite les économies d'échelle tandis qu'ASP Isotopes entre sur le marché avec des produits enrichis de niche, ajoutant de la diversité à l'offre. Les opérateurs de cyclotrons de plus petite taille proposent du FDG F-18 régionalement mais manquent d'une distribution nationale. La concurrence dans les services cliniques se concentre sur l'expérience patient ; les prestataires se différencient par des temps d'attente réduits, des comptes rendus améliorés par l'IA et des parcours oncologiques intégrés.

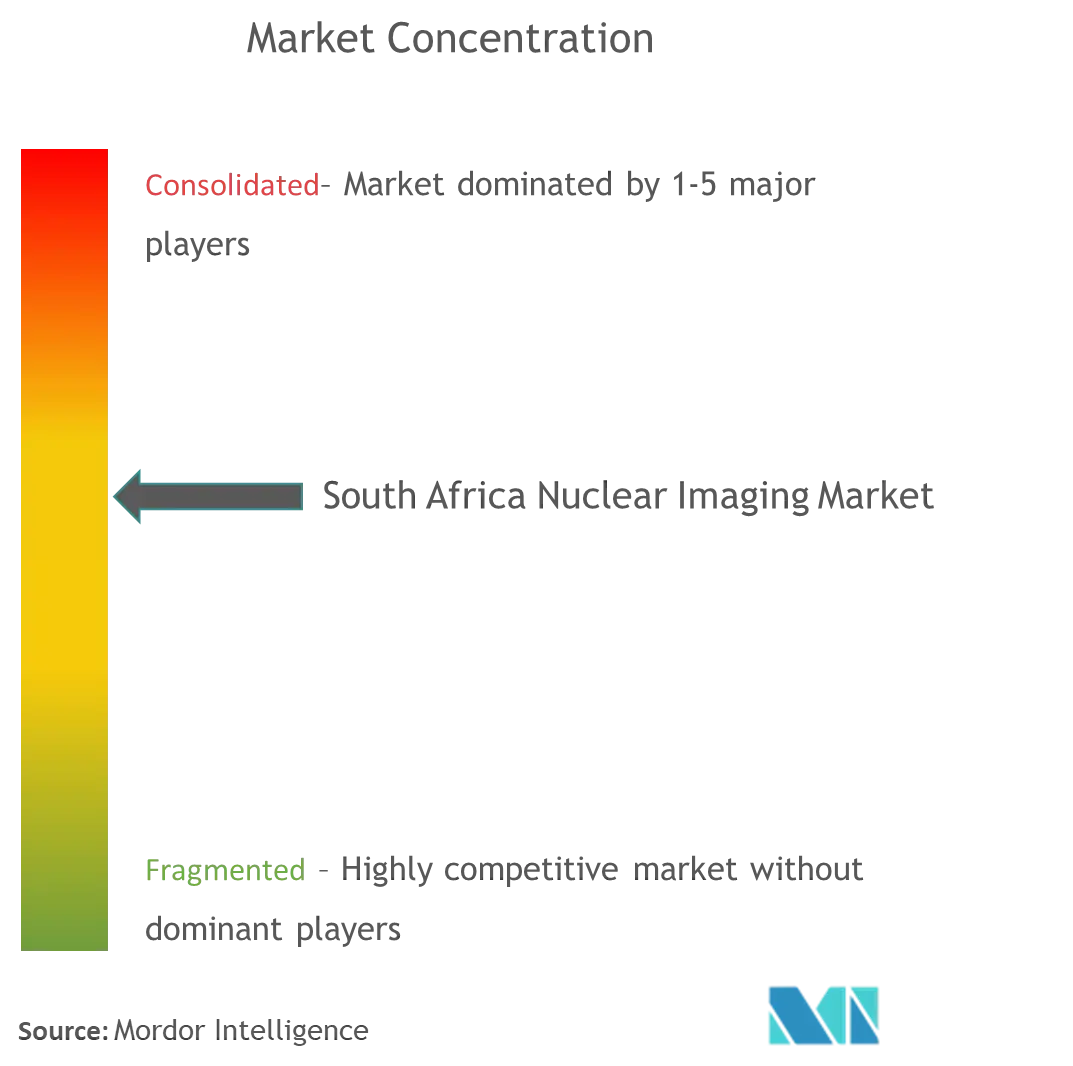

Une concentration modérée du marché persiste car les coûts fixes élevés découragent les nouveaux entrants, mais aucun acteur unique ne dépasse 25 % des volumes de services. Les contraintes de personnel constituent un fossé protecteur pour les acteurs en place mais plafonnent également le débit total du marché. Les réseaux après-vente des équipementiers influencent l'attribution des appels d'offres, les hôpitaux privilégiant les fournisseurs disposant d'équipes d'ingénieurs locaux capables d'intervenir en moins de 4 heures.

Acteurs de référence du secteur de l'imagerie nucléaire en Afrique du Sud

Bracco Imaging Spa

GE Healthcare

Siemens AG

Koninklijke Philips N.V.

Canon Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ASP Isotopes a annoncé le début de la production commerciale de Carbone-14 enrichi et de Silicium-28 dans ses trois installations de Pretoria, ainsi qu'une proposition de cotation secondaire à la Bourse de Johannesburg pour améliorer la liquidité et attirer les investisseurs institutionnels sud-africains, soulignant la position stratégique du pays dans la production d'isotopes pour les applications de santé.

- Avril 2025 : ASP Isotopes a nommé l'homme d'affaires sud-africain respecté Sipho Maseko à son conseil d'administration, mettant en lumière le potentiel de l'Afrique du Sud dans la production de matières critiques pour les industries de la médecine nucléaire, tout en planifiant la séparation des combustibles nucléaires et des services d'isotopes en entités indépendantes d'ici le second semestre 2025.

Périmètre du rapport sur le marché de l'imagerie nucléaire en Afrique du Sud

Selon le périmètre de ce rapport, les procédures d'imagerie en médecine nucléaire sont non invasives, à l'exception des injections intraveineuses, et constituent généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et évaluer des pathologies. Ces examens d'imagerie utilisent des substances radioactives appelées radiopharmaceutiques ou radiotraceurs. Ces radiopharmaceutiques sont utilisés en diagnostic et en thérapeutique. Le marché de l'imagerie nucléaire en Afrique du Sud est segmenté par produit (équipement, radio-isotopes diagnostiques) et par application (applications SPECT, applications TEP). Le rapport présente la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| Équipement | ||

| Radio-isotope | Radio-isotopes SPECT | Technétium-99m (TC-99m) |

| Thallium-201 (TI-201) | ||

| Gallium (Ga-67) | ||

| Iode (I-123) | ||

| Autres radio-isotopes SPECT | ||

| Radio-isotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (RB-82) | ||

| Autres radio-isotopes TEP | ||

| Cardiologie |

| Neurologie |

| Thyroïde |

| Oncologie |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts universitaires et de recherche |

| Par produit | Équipement | ||

| Radio-isotope | Radio-isotopes SPECT | Technétium-99m (TC-99m) | |

| Thallium-201 (TI-201) | |||

| Gallium (Ga-67) | |||

| Iode (I-123) | |||

| Autres radio-isotopes SPECT | |||

| Radio-isotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (RB-82) | |||

| Autres radio-isotopes TEP | |||

| Par application | Cardiologie | ||

| Neurologie | |||

| Thyroïde | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final (valeur) | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Instituts universitaires et de recherche | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de l'imagerie nucléaire en Afrique du Sud ?

Le marché est évalué à 130,93 millions USD en 2026 et devrait atteindre 167,79 millions USD d'ici 2031.

À quelle vitesse la demande en radio-isotopes croît-elle ?

Les radio-isotopes devraient progresser à un TCAC de 5,58 % jusqu'en 2031, dépassant la croissance des équipements.

Quel segment d'application se développe le plus rapidement ?

La neurologie progresse à un TCAC de 5,76 % grâce à l'adoption accrue du TEP pour le diagnostic de la démence.

Pourquoi SAFARI-1 est-il important pour les services d'imagerie ?

Le réacteur fournit environ 20 % du Mo-99 mondial, garantissant la disponibilité des traceurs pour les examens locaux et les exportations.

Comment l'Assurance maladie nationale affectera-t-elle l'accès à l'imagerie ?

Les achats stratégiques de la NHI pourraient financer l'imagerie nucléaire pour les citoyens non assurés, augmentant potentiellement les volumes d'examens à l'échelle nationale.

Dernière mise à jour de la page le: