Taille et part du marché sud-africain de la tomodensitométrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

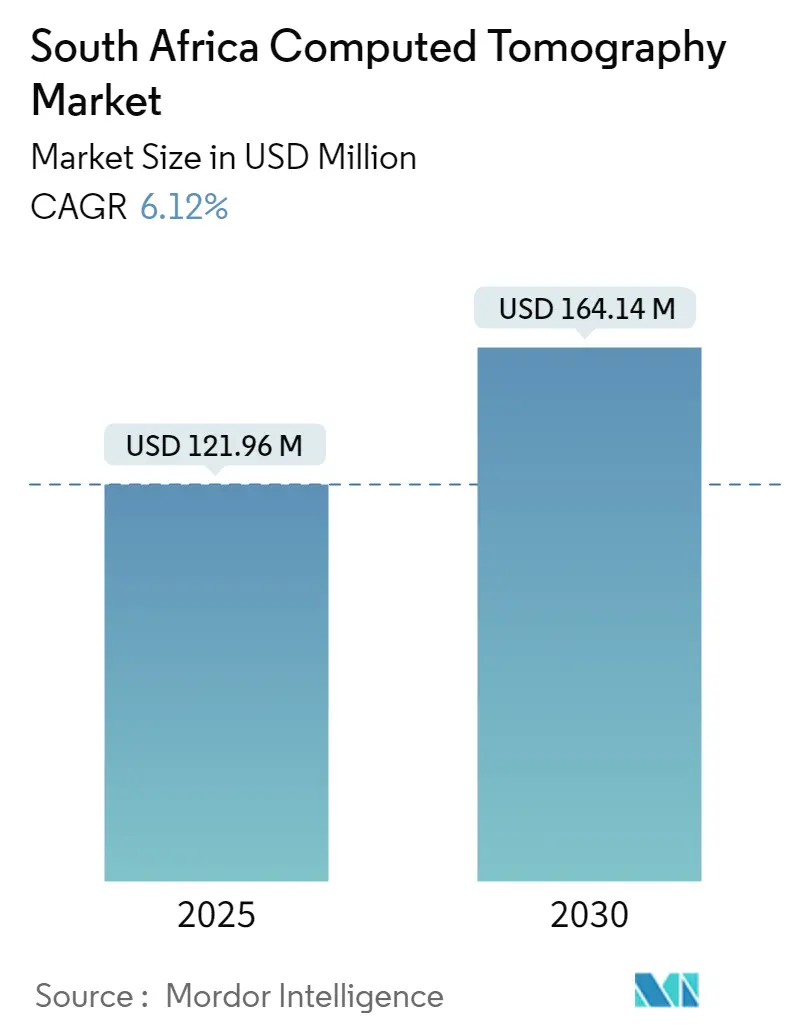

| Taille du Marché (2025) | 121.96 Millions de dollars américains |

| Taille du Marché (2030) | 164.14 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché sud-africain de la tomodensitométrie par Mordor Intelligence

La taille du marché sud-africain de la tomodensitométrie est estimée à 121,96 millions USD en 2025, et devrait atteindre 164,14 millions USD d'ici 2030, à un TCAC de 6,12 % au cours de la période de prévision (2025-2030).

L'Afrique du Sud maintient sa position de système de santé le plus avancé du continent africain, caractérisé par une infrastructure médicale sophistiquée et la présence des principaux fabricants internationaux de dispositifs médicaux. Le paysage de la santé connaît une transformation significative grâce à l'intégration numérique et aux avancées technologiques dans les systèmes d'imagerie médicale. Cette évolution est particulièrement visible dans le secteur de la tomodensitométrie, où les établissements adoptent de plus en plus des scanners CT à nombre élevé de coupes et des solutions d'imagerie avancées. La position stratégique du pays en tant que pôle de santé pour l'ensemble de la région a attiré des investissements substantiels de la part des entreprises mondiales de technologie médicale, favorisant un environnement d'innovation continue et d'avancement technologique.

Le paysage démographique en Afrique du Sud connaît un changement notable, les statistiques démographiques récentes indiquant que 65,8 % de la population est âgée de 15 à 64 ans, tandis que 5,6 % a plus de 65 ans. Cette tendance au vieillissement démographique remodèle les systèmes de prestation de soins de santé et stimule la demande de services d'imagerie diagnostique avancés. Les établissements de santé répondent en élargissant leurs capacités diagnostiques et en investissant dans des équipements CT de pointe pour répondre aux besoins croissants d'une population vieillissante. La transformation est particulièrement visible dans les secteurs de la santé publique et privée, où l'accent est de plus en plus mis sur les soins préventifs et le diagnostic précoce.

Le fardeau des maladies chroniques en Afrique du Sud continue de façonner le paysage de la santé, le pays enregistrant la prévalence du diabète la plus élevée d'Afrique à 11,3 %. Plus préoccupant encore, 45,4 % des personnes atteintes de diabète restent non diagnostiquées, soulignant le besoin critique de capacités diagnostiques renforcées. Ce défi sanitaire a incité les prestataires de soins de santé à renforcer leur infrastructure diagnostique, notamment en termes de capacités d'imagerie avancées pour la détection précoce et le suivi des maladies chroniques. Le système de santé s'efforce activement de combler le déficit diagnostique en améliorant l'accessibilité aux services avancés de tomodensitométrie médicale.

Les partenariats stratégiques et les installations technologiques remodèlent le paysage de la tomodensitométrie en Afrique du Sud. Les établissements de santé à travers le pays modernisent leurs capacités d'imagerie grâce à de nouvelles installations et à des initiatives de modernisation. L'intégration de l'intelligence artificielle et des techniques de reconstruction avancées dans l'imagerie CT devient de plus en plus répandue, améliorant la précision diagnostique et l'efficacité. Ces avancées technologiques sont complétées par des efforts visant à améliorer l'accessibilité aux services de tomodensitométrie, notamment dans les zones précédemment mal desservies, grâce à des solutions CT mobiles et à des centres d'imagerie satellites. Le marché assiste à une évolution vers des systèmes CT plus sophistiqués offrant un nombre de coupes plus élevé et une meilleure qualité d'image, reflétant l'engagement du secteur à faire progresser les capacités diagnostiques.

Tendances et perspectives du marché sud-africain de la tomodensitométrie

Prévalence croissante du cancer et besoins diagnostiques en hausse

Le fardeau croissant du cancer en Afrique du Sud est devenu un moteur important du marché de la tomodensitométrie, le pays étant confronté à l'un des taux d'incidence du cancer les plus élevés de la région subsaharienne. Selon l'étude Globocan 2020, l'Afrique du Sud devrait faire face à 175 102 nouveaux cas de cancer d'ici 2040, soulignant le besoin critique de capacités d'imagerie diagnostique avancées. La prévalence croissante concerne divers types de cancer, notamment le cancer du sein, le cancer de la prostate et le cancer du poumon, nécessitant des solutions diagnostiques complètes que les systèmes de tomodensitométrie peuvent fournir.

L'accent croissant mis sur la détection précoce et le diagnostic du cancer a conduit à une adoption accrue des systèmes de tomodensitométrie dans les établissements de santé. Cela est illustré par les développements récents dans l'infrastructure de santé, tels que l'acquisition par Cape Radiology d'une technologie de scanner CT avancée intégrant des algorithmes de réduction de dose et des capacités d'imagerie à double énergie. L'intégration de la technologie de réduction des artefacts métalliques et l'amélioration de la qualité d'image dans les nouveaux systèmes CT ont renforcé les capacités diagnostiques pour les applications en oncologie, en faisant des outils essentiels dans les protocoles de prise en charge du cancer.

Croissance de la population gériatrique et besoins de santé associés

La population vieillissante de l'Afrique du Sud représente un moteur important pour le marché de la tomodensitométrie, les projections indiquant une augmentation substantielle de la démographie des personnes âgées. Selon les prévisions démographiques, la population âgée de 65 ans et plus devrait atteindre 7,920 millions (10,5 % de la population totale) d'ici 2050, représentant une augmentation significative par rapport aux niveaux actuels. Ce changement démographique est particulièrement significatif car la population âgée est plus susceptible de souffrir de diverses affections nécessitant une imagerie diagnostique régulière, notamment les maladies cardiovasculaires, les affections orthopédiques et les troubles neurologiques.

Les besoins de santé de la population vieillissante ont incité les établissements de santé à renforcer leurs capacités diagnostiques, notamment en termes de solutions d'imagerie avancées. Le risque plus élevé de développer des maladies chroniques chez la population âgée a entraîné une demande accrue de dépistages et de procédures diagnostiques réguliers, faisant de la tomodensitométrie diagnostique un outil essentiel dans la gestion des soins gériatriques. Cette tendance démographique a influencé les prestataires de soins de santé à investir dans des systèmes CT plus sophistiqués capables de répondre aux exigences diagnostiques complexes des patients âgés tout en maintenant des niveaux de dose de rayonnement optimaux.

Avancées technologiques et développement des infrastructures

Le marché de la tomodensitométrie en Afrique du Sud est considérablement stimulé par les innovations technologiques continues et les améliorations des infrastructures dans le secteur de la santé. Les développements récents comprennent l'installation de nouveaux scanners CT dans plusieurs hôpitaux de district du Limpopo, démontrant l'engagement du pays à améliorer l'accessibilité aux soins de santé. Ces avancées technologiques ont apporté des fonctionnalités telles que les capacités d'imagerie à double énergie, une qualité d'image améliorée et une exposition réduite aux rayonnements, rendant la tomodensitométrie plus efficace et plus sûre pour les patients.

Le développement des infrastructures de santé est visible dans le placement stratégique de systèmes CT avancés dans divers établissements de santé, réduisant les temps d'attente des patients et améliorant l'accessibilité aux services diagnostiques. Par exemple, l'installation de nouveaux scanners CT dans cinq hôpitaux de district a considérablement réduit le fardeau des longues files d'attente et des temps de trajet importants pour les patients cherchant des services diagnostiques. Ces améliorations des infrastructures, associées à l'intégration de technologies de pointe, ont renforcé les capacités diagnostiques des établissements de santé tout en améliorant l'expérience globale des patients dans l'accès aux services de tomodensitométrie.

Analyse des segments : par type

Segment des coupes moyennes sur le marché sud-africain de la tomodensitométrie

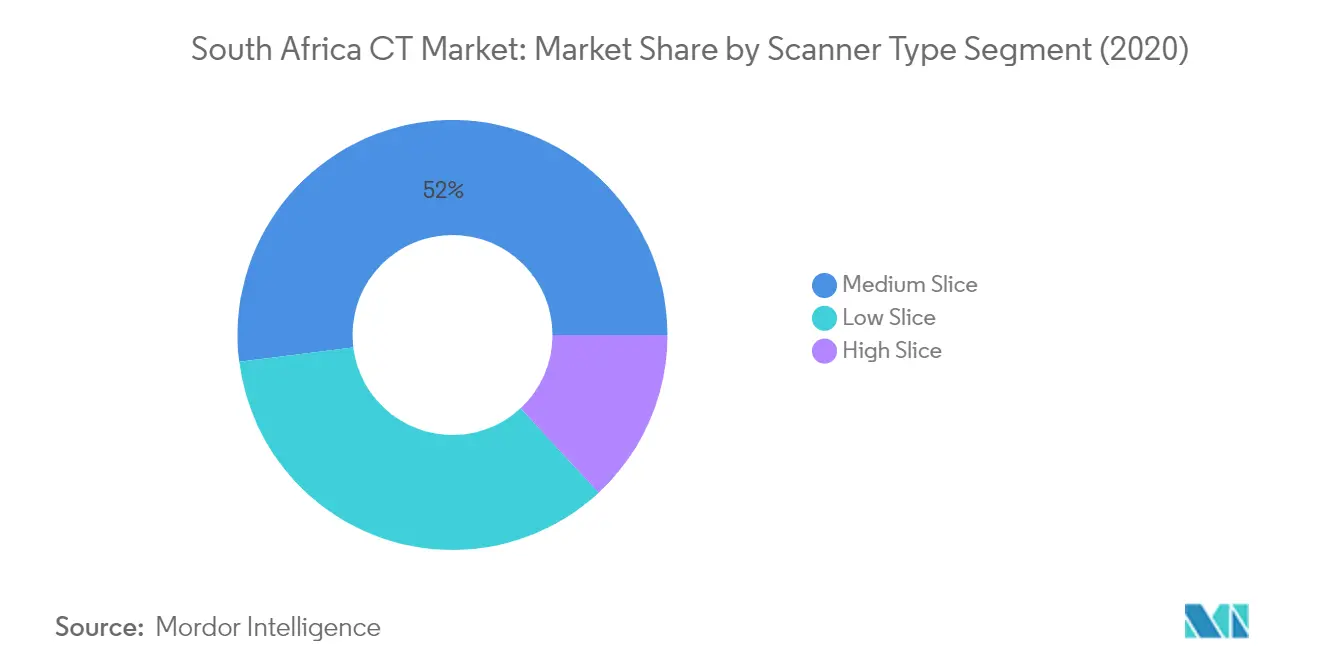

Le segment des coupes moyennes, qui comprend les scanners CT à 32 coupes et à 64 coupes, domine le marché sud-africain de la tomodensitométrie avec environ 47 % de part de marché en 2024. Ces systèmes offrent des capacités supérieures en termes de vitesse de numérisation, d'optimisation de la dose et de qualité d'image, les rendant idéaux pour un large éventail d'applications cliniques. Les scanners CT à 64 coupes, en particulier, sont très appréciés pour leur capacité à fournir des vues détaillées des structures des tissus mous, aidant les médecins à diagnostiquer avec précision les tumeurs, les kystes et les maladies dans divers organes, notamment le foie, les poumons et les artères coronaires. La position solide du segment est encore renforcée par une adoption croissante dans les établissements de santé publics et privés à travers l'Afrique du Sud, portée par la polyvalence des systèmes dans la gestion de l'imagerie diagnostique de routine ainsi que des procédures spécialisées telles que l'imagerie cardiaque et la coloscopie virtuelle.

Segments restants dans les types de scanners CT

Les segments des coupes faibles et des coupes élevées représentent des composantes importantes du marché sud-africain de la tomodensitométrie, chacun répondant à des besoins cliniques distincts et à des contextes de soins de santé différents. Les scanners à faible nombre de coupes, notamment les systèmes à 4 coupes et à 16 coupes, continuent de jouer un rôle vital dans les petits établissements de santé et les applications d'imagerie diagnostique de routine, offrant une solution rentable pour les besoins de base en tomodensitométrie. Pendant ce temps, le segment des coupes élevées, comprenant des systèmes avancés de 128 coupes ou plus, répond aux exigences d'imagerie spécialisées dans les centres de soins tertiaires et les institutions de recherche, offrant une résolution temporelle et spatiale supérieure pour les procédures diagnostiques complexes. Ces segments complètent le segment des coupes moyennes en garantissant que les prestataires de soins de santé dans différents contextes ont accès à la technologie CT appropriée en fonction de leurs exigences spécifiques et de leurs volumes de patients.

Analyse des segments : par application

Segment de l'oncologie sur le marché sud-africain de la tomodensitométrie

Le segment de l'oncologie domine le marché sud-africain de la tomodensitométrie, détenant environ 27 % de la part de marché en 2024. Cette position importante sur le marché est principalement due à la forte incidence des cas de cancer en Afrique du Sud et au rôle essentiel de l'imagerie CT dans le diagnostic du cancer et la planification du traitement. La prééminence du segment est encore renforcée par le fait que l'Afrique du Sud affiche l'un des taux d'incidence du cancer les plus élevés de la région subsaharienne, la tomodensitométrie étant largement utilisée pour divers types de diagnostic du cancer, de stadification et de suivi de la réponse au traitement. L'adoption croissante des technologies CT avancées dans les services d'oncologie des établissements de santé sud-africains, associée à la sensibilisation croissante à la détection précoce du cancer, continue de renforcer le leadership de ce segment sur le marché.

Segment cardiovasculaire sur le marché sud-africain de la tomodensitométrie

Le segment cardiovasculaire émerge comme le domaine d'application à la croissance la plus rapide sur le marché sud-africain de la tomodensitométrie, avec un taux de croissance projeté d'environ 7 % au cours de la période 2024-2029. Cette croissance robuste est attribuée à la prévalence croissante des maladies cardiovasculaires en Afrique du Sud et à l'adoption croissante des technologies avancées d'imagerie CT cardiaque. L'expansion du segment est également soutenue par la croissance de la population âgée en Afrique du Sud, plus susceptible de souffrir de maladies cardiaques, et par la mise en œuvre croissante de programmes de dépistage cardiaque préventif. Les établissements de santé à travers le pays investissent de plus en plus dans les capacités d'imagerie CT cardiaque pour améliorer leur précision diagnostique et la planification du traitement des affections cardiovasculaires.

Segments restants sur le marché par application

Les autres segments significatifs du marché sud-africain de la tomodensitométrie comprennent la neurologie, le musculo-squelettique et d'autres applications. Le segment de la neurologie joue un rôle crucial dans le diagnostic de diverses affections neurologiques et troubles cérébraux, tandis que le segment musculo-squelettique est essentiel pour l'imagerie orthopédique et les cas de traumatologie. Le segment des applications restantes englobe diverses autres utilisations cliniques de la tomodensitométrie, notamment l'imagerie dentaire et la médecine d'urgence. Chacun de ces segments contribue de manière unique à la diversité du marché, au service de différentes spécialités médicales et des besoins des patients dans l'ensemble du système de santé sud-africain.

Analyse des segments : par utilisateur final

Segment des hôpitaux sur le marché sud-africain de la tomodensitométrie

Le segment des hôpitaux continue de dominer le marché sud-africain de la tomodensitométrie, détenant environ 49 % de la part de marché en 2024. Cette position importante sur le marché est principalement due à l'adoption croissante de systèmes d'imagerie technologiquement avancés dans les hôpitaux du pays. La domination du segment est encore renforcée par la prévalence croissante des maladies chroniques, notamment chez la population âgée qui, selon les données récentes, représente plus de 6 % de la population totale de l'Afrique du Sud. La présence d'une infrastructure de santé bien établie, associée à la disponibilité de professionnels de santé qualifiés dans les hôpitaux, a contribué au leadership du segment sur le marché. De plus, l'installation croissante de nouveaux scanners CT dans les hôpitaux publics et privés à travers diverses provinces a amélioré l'accessibilité aux services de tomodensitométrie, notamment dans les zones précédemment mal desservies.

Segment des centres de diagnostic sur le marché sud-africain de la tomodensitométrie

Le segment des centres de diagnostic devrait afficher une croissance robuste sur le marché sud-africain de la tomodensitométrie au cours de la période de prévision 2024-2029, avec un taux de croissance annuel attendu d'environ 6 %. Cette trajectoire de croissance est principalement portée par la demande croissante de services diagnostiques spécialisés et la préférence croissante pour les établissements d'imagerie ambulatoire. L'expansion du segment est également soutenue par la croissance de la population vieillissante en Afrique du Sud, qui crée une demande soutenue pour les services d'imagerie diagnostique. Les centres de diagnostic investissent de plus en plus dans les technologies d'imagerie CT avancées et établissent de nouveaux établissements dans diverses régions pour améliorer l'accessibilité aux services diagnostiques. La tendance vers des établissements diagnostiques autonomes, offrant des services plus ciblés et efficaces, combinée à des temps d'attente plus courts et à des solutions rentables, devrait alimenter la croissance du segment au cours de la période de prévision.

Segments restants sur le marché par utilisateur final

Le segment des autres utilisateurs finaux, qui comprend les cliniques, les centres chirurgicaux ambulatoires et les instituts académiques et de recherche, joue un rôle vital sur le marché sud-africain de la tomodensitométrie. Ces établissements sont particulièrement importants pour fournir des soins spécialisés et mener des recherches avancées en imagerie médicale. Les instituts académiques et de recherche contribuent de manière significative à l'avancement de la technologie CT à travers diverses études cliniques et programmes de recherche, notamment dans des domaines tels que la tuberculose, l'oncologie et les maladies cardiovasculaires. Les centres chirurgicaux ambulatoires et les cliniques spécialisées adoptent de plus en plus la technologie CT pour fournir des services diagnostiques plus complets à leurs patients, notamment dans les zones urbaines où la demande de services de santé spécialisés est en croissance.

Paysage concurrentiel

Principales entreprises sur le marché sud-africain de la tomodensitométrie

Le marché de la tomodensitométrie en Afrique du Sud est caractérisé par une concurrence intense entre les grandes entreprises mondiales d'imagerie médicale qui poursuivent activement des stratégies d'innovation et d'expansion. Les entreprises se concentrent sur le développement de systèmes CT avancés avec des capacités d'imagerie améliorées, une exposition réduite aux rayonnements et une intégration de l'intelligence artificielle pour obtenir un avantage concurrentiel. Les partenariats stratégiques avec les prestataires de soins de santé locaux et les distributeurs sont devenus de plus en plus courants pour renforcer la présence sur le marché et les réseaux de distribution. L'agilité opérationnelle se manifeste par des offres de services personnalisées, des options de financement flexibles et une réponse rapide aux besoins des établissements de santé. Les entreprises investissent également dans des centres de recherche et développement, des centres de formation et des sites de démonstration à travers l'Afrique du Sud pour présenter leurs capacités technologiques et offrir une expérience pratique aux professionnels de santé.

Les leaders mondiaux dominent le marché sud-africain de la tomodensitométrie

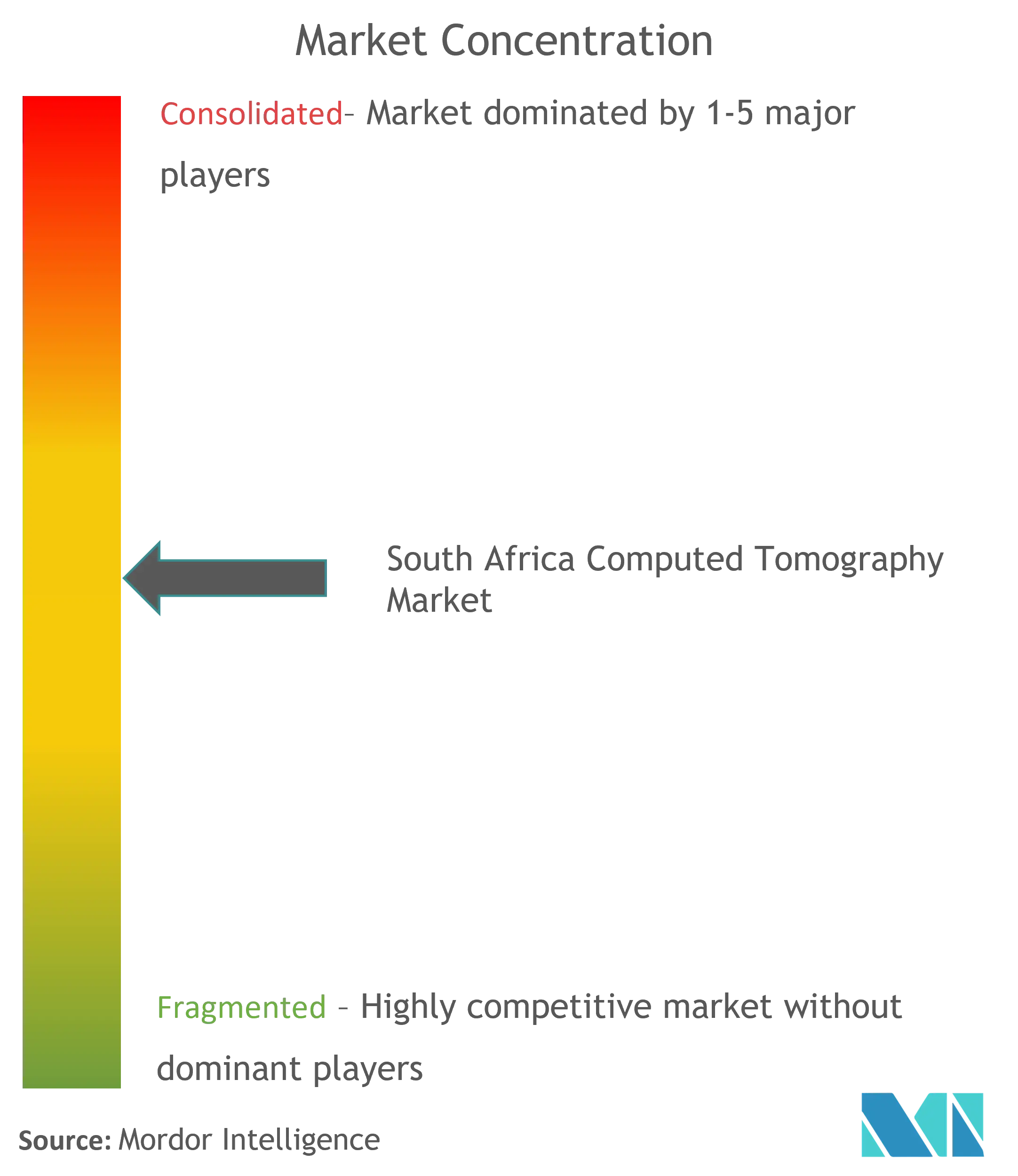

Le marché sud-africain de la tomodensitométrie présente une structure relativement consolidée dominée par des multinationales établies disposant de vastes portefeuilles de produits et de solides capacités technologiques. Ces leaders mondiaux tirent parti de leur expérience internationale, de leurs capacités de recherche et de leurs ressources financières pour maintenir leur leadership sur le marché grâce à une innovation continue et à l'excellence du service. Les entreprises locales opèrent principalement en tant que distributeurs et prestataires de services pour les fabricants internationaux, formant des partenariats stratégiques pour assurer une pénétration efficace du marché et un support après-vente.

Le marché a été le témoin de plusieurs collaborations et partenariats stratégiques plutôt que d'acquisitions directes, les acteurs mondiaux cherchant à renforcer leur présence locale et leurs capacités de distribution. Les entreprises se concentrent de plus en plus sur l'établissement d'une présence directe par le biais de filiales et de bureaux régionaux pour mieux servir le secteur de la santé sud-africain. La dynamique concurrentielle est également façonnée par la présence de fournisseurs de solutions de santé complètes qui proposent des portefeuilles d'imagerie diagnostique intégrés, créant des barrières à l'entrée élevées pour les nouveaux entrants.

L'innovation et l'excellence du service sont les moteurs du succès

Le succès sur le marché sud-africain de la tomodensitométrie dépend de plus en plus de la capacité à offrir des solutions complètes qui répondent aux défis spécifiques de la santé tout en maintenant la rentabilité. Les acteurs en place doivent se concentrer sur le développement de réseaux de services localisés, la fourniture de programmes de formation spécialisés et l'offre d'options de financement flexibles pour maintenir leur position sur le marché. Les entreprises doivent établir des relations solides avec les prestataires de soins de santé publics et privés, tout en investissant dans des solutions numériques et des capacités de service à distance pour renforcer leur proposition de valeur.

Pour les concurrents cherchant à gagner des parts de marché, la différenciation par des applications spécialisées, un support de service supérieur et des stratégies de tarification compétitives est cruciale. Le marché présente des opportunités pour les entreprises capables de répondre efficacement à la demande croissante de solutions de scanners CT mobiles et portables, notamment dans les régions mal desservies. Le succès dépend également de la navigation dans les exigences réglementaires, de la construction de partenariats locaux solides et du développement de solutions alignées sur les objectifs de développement des infrastructures de santé de l'Afrique du Sud. Les entreprises doivent également tenir compte de l'accent croissant mis sur la réduction de la dose de rayonnement et la durabilité environnementale dans leurs stratégies de développement de produits.

Leaders du secteur de la tomodensitométrie en Afrique du Sud

GE Healthcare

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Dentsply Sirona

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- En février 2022, dans le but d'élargir et de diversifier son portefeuille dans ses opérations en Afrique australe, Life Healthcare, un prestataire de soins de santé en Afrique du Sud, a acquis les opérations d'imagerie non clinique d'East Coast Radiology, un cabinet de radiologie opérant dans quatre des hôpitaux du Cap-Oriental de Life Healthcare.

- En août 2021, l'IFC et l'expert sud-africain en radiologie Bergman, Ross, and Partners Incorporated (BRP) ont formé un partenariat pour fournir des services de diagnostic médical de premier ordre, notamment pour la COVID-19, la tuberculose et d'autres troubles respiratoires.

Périmètre du rapport sur le marché sud-africain de la tomodensitométrie

Selon le périmètre du rapport, la tomodensitométrie (CT) est un processus d'imagerie qui utilise un équipement à rayons X spécial pour générer une séquence d'images ou de scans détaillés des zones internes du corps. Elle est également appelée tomographie axiale informatisée (TAI), principalement utilisée dans le diagnostic du cancer. Le marché sud-africain de la tomodensitométrie est segmenté par type (faible nombre de coupes, nombre moyen de coupes et nombre élevé de coupes), par application (oncologie, neurologie, cardiovasculaire, musculo-squelettique et autres applications) et par utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux). Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Faible nombre de coupes |

| Nombre moyen de coupes |

| Nombre élevé de coupes |

| Oncologie |

| Neurologie |

| Cardiovasculaire |

| Musculo-squelettique |

| Autres applications |

| Hôpitaux |

| Centres de diagnostic |

| Autres utilisateurs finaux |

| Par type | Faible nombre de coupes |

| Nombre moyen de coupes | |

| Nombre élevé de coupes | |

| Par application | Oncologie |

| Neurologie | |

| Cardiovasculaire | |

| Musculo-squelettique | |

| Autres applications | |

| Par utilisateur final | Hôpitaux |

| Centres de diagnostic | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché sud-africain de la tomodensitométrie ?

La taille du marché sud-africain de la tomodensitométrie devrait atteindre 121,96 millions USD en 2025 et croître à un TCAC de 6,12 % pour atteindre 164,14 millions USD d'ici 2030.

Quelle est la taille actuelle du marché sud-africain de la tomodensitométrie ?

En 2025, la taille du marché sud-africain de la tomodensitométrie devrait atteindre 121,96 millions USD.

Qui sont les acteurs clés du marché sud-africain de la tomodensitométrie ?

GE Healthcare, Koninklijke Philips NV, Fujifilm Holdings Corporation, Siemens Healthineers AG et Dentsply Sirona sont les principales entreprises opérant sur le marché sud-africain de la tomodensitométrie.

Quelles années ce rapport sur le marché sud-africain de la tomodensitométrie couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché sud-africain de la tomodensitométrie était estimée à 114,50 millions USD. Le rapport couvre la taille historique du marché sud-africain de la tomodensitométrie pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché sud-africain de la tomodensitométrie pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: