Taille et part du marché de l'imagerie par résonance magnétique en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

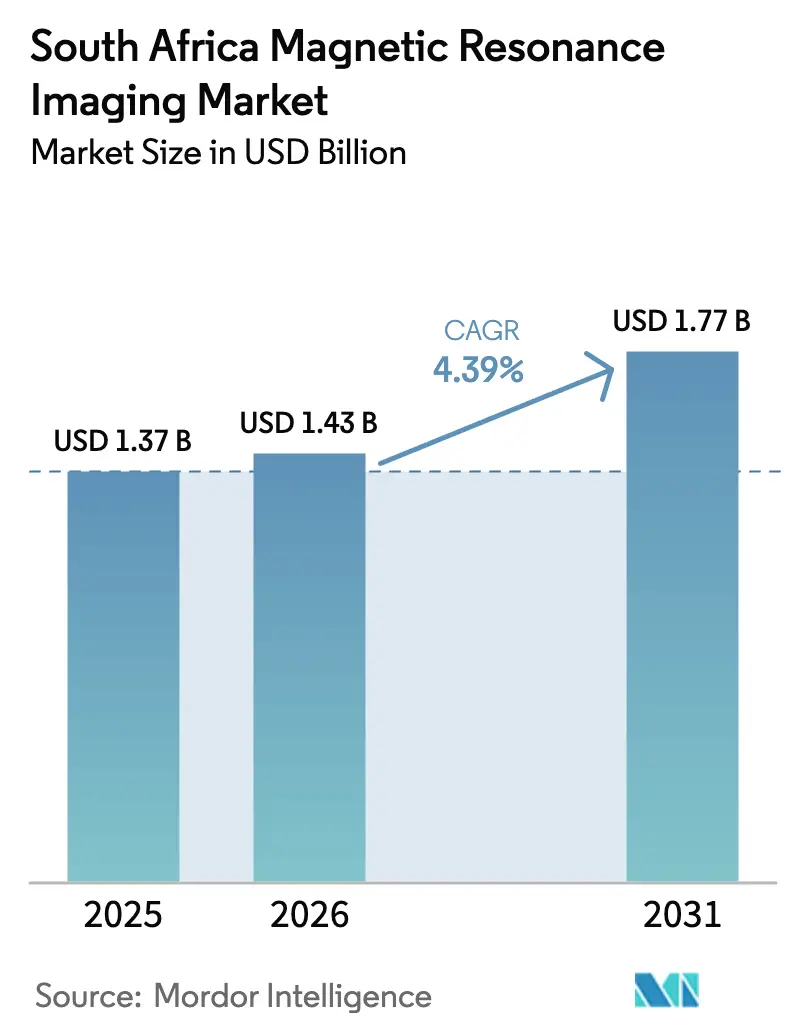

| Taille du marché de l'année de base (2025) | 1.37 Milliards de dollars |

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 1.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie par résonance magnétique en Afrique du Sud par Mordor Intelligence

La taille du marché de l'imagerie par résonance magnétique en Afrique du Sud était évaluée à 1,37 milliard USD en 2025 et devrait croître de 1,43 milliard USD en 2026 pour atteindre 1,77 milliard USD d'ici 2031, à un CAGR de 4,39 % durant la période de prévision (2026-2031). La prévalence croissante des maladies chroniques, l'expansion de la couverture d'assurance privée et l'engagement du gouvernement en faveur des infrastructures de diagnostic se conjuguent pour augmenter les volumes d'examens dans les centres urbains et périurbains. Les avancées technologiques — aimants sans hélium, flux de travail assisté par intelligence artificielle et plateformes d'accessibilité à champ faible — réduisent le coût total de possession et élargissent les cas d'usage, notamment dans les établissements publics aux ressources limitées. Parallèlement, les modèles de financement par les fournisseurs et de partenariat public-privé accélèrent les cycles de renouvellement des équipements dans les systèmes de santé provinciaux. Les risques liés aux délestages électriques et un effectif limité de radiologues tempèrent la croissance à court terme, tout en créant une impulsion stratégique en faveur de l'adoption de l'intelligence artificielle et des réseaux de lecture à distance.

Principaux enseignements du rapport

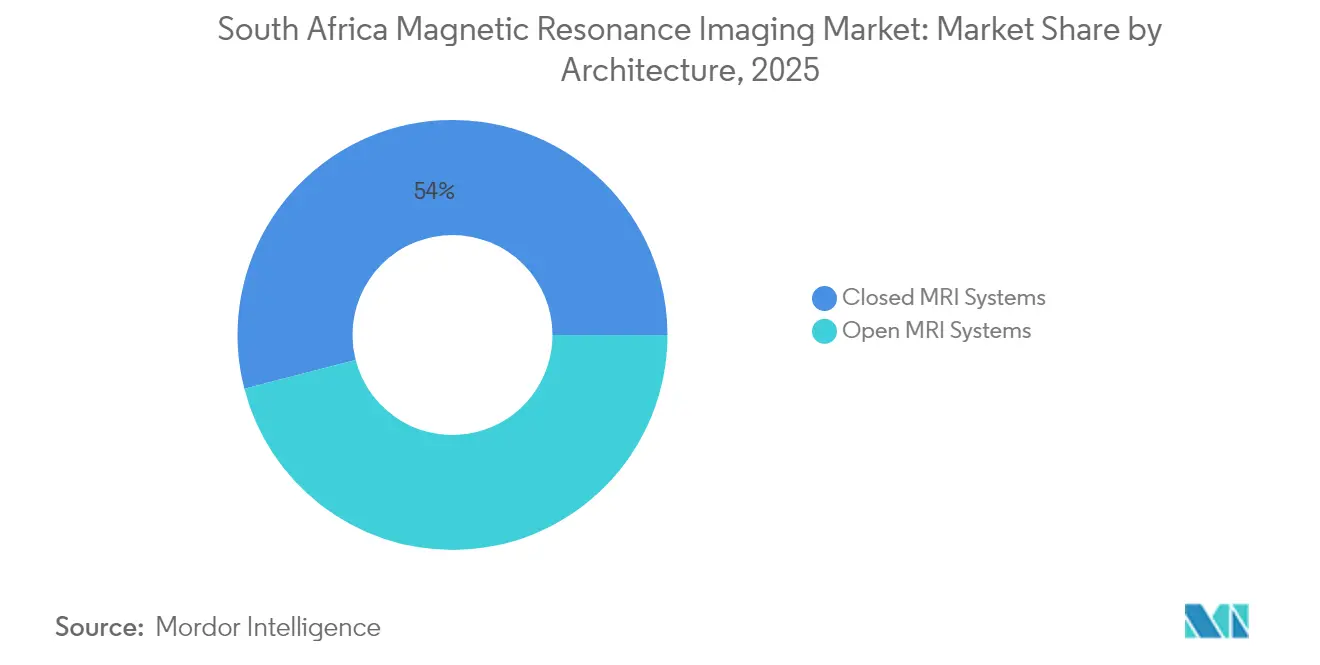

- Par architecture, les systèmes IRM fermés ont dominé avec 54,02 % de la part du marché de l'imagerie par résonance magnétique en Afrique du Sud en 2025. Les systèmes IRM ouverts devraient se développer à un CAGR de 6,36 % jusqu'en 2031.

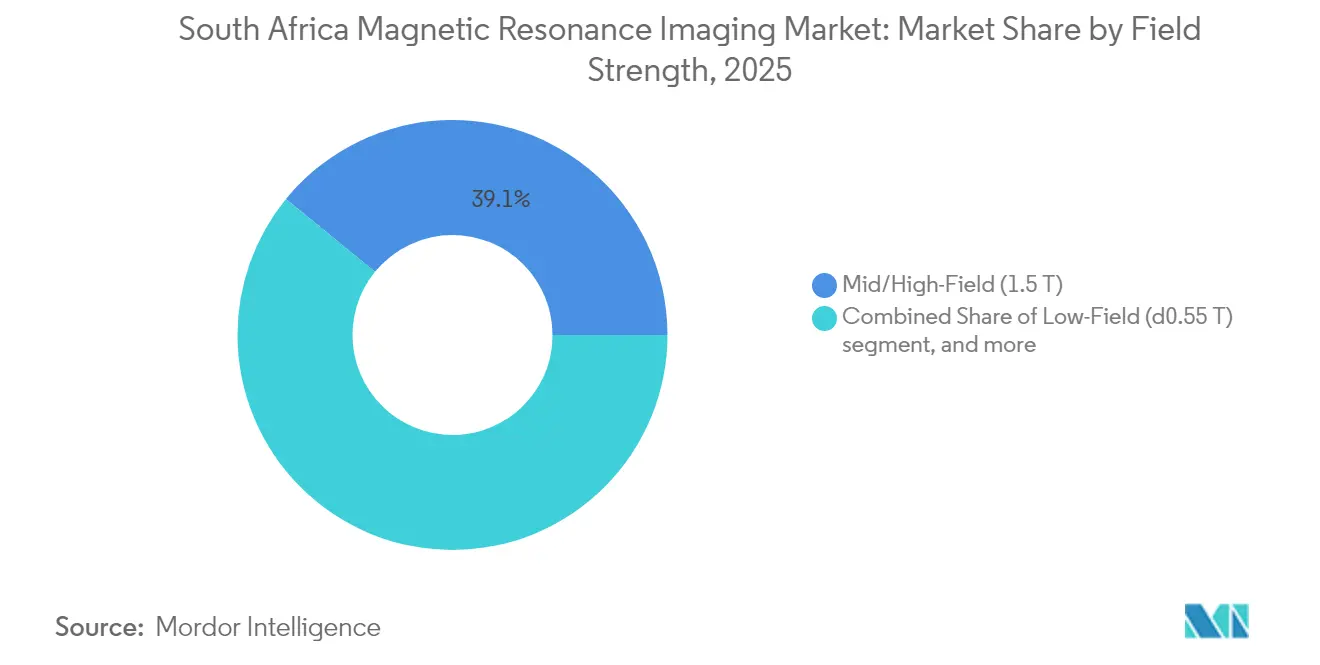

- Par intensité de champ, le champ moyen/élevé 1,5 T a représenté 39,10 % de la taille du marché de l'imagerie par résonance magnétique en Afrique du Sud en 2025. Les systèmes à champ faible (≤0,55 T) devraient croître à un CAGR de 5,62 % entre 2026 et 2031.

- Par application, la neurologie a capté 29,02 % de la taille du marché de l'imagerie par résonance magnétique en Afrique du Sud en 2025. La cardiologie progresse à un CAGR de 5,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.20% | Gauteng, Western Cape, KwaZulu-Natal | Moyen terme (2-4 ans) |

| Avancées technologiques dans le matériel et les logiciels IRM | +0.80% | Établissements privés à l'échelle nationale | Court terme (≤ 2 ans) |

| Investissements gouvernementaux dans les infrastructures d'imagerie | +0.70% | Provinces mal desservies à l'échelle nationale | Long terme (≥ 4 ans) |

| Couverture croissante de l'assurance santé privée | +0.60% | Segments à revenus moyens urbains | Moyen terme (2-4 ans) |

| Modèles d'approvisionnement en partenariat public-privé | +0.40% | Western Cape, Gauteng | Moyen terme (2-4 ans) |

| Incitations fiscales à la fabrication locale | +0.30% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Les maladies non transmissibles dominent désormais le fardeau sanitaire de l'Afrique du Sud, entraînant une forte demande d'imagerie haute résolution des accidents vasculaires cérébraux, des cancers et des complications du diabète. Les budgets provinciaux reflètent cette priorité : le Gauteng a alloué 61,3 milliards ZAR, le KwaZulu-Natal 52,1 milliards ZAR et le Western Cape 30,2 milliards ZAR pour l'exercice 2022/23, dont une grande partie a financé des mises à niveau des capacités diagnostiques[1]TenderAlerts, "Rapport sur l'état des équipements de santé du Gauteng 2024," tenderalerts.co.za. Les changements de mode de vie urbain accélèrent les cas cardiovasculaires et oncologiques, augmentant les volumes d'examens en neurologie et en cardiologie. Le Plan directeur sur les technologies médicales du Département de la santé désigne explicitement l'IRM comme essentielle pour faire face à cette transition épidémiologique. Les hôpitaux privés reflètent cette tendance, Life Healthcare signalant une croissance de 90 % des doses de Neuraceq reposant sur des protocoles guidés par IRM.

Avancées technologiques croissantes dans le matériel et les logiciels IRM

Les aimants sans hélium, les consoles intégrant l'intelligence artificielle et les unités portables à champ faible reconfigurent les décisions d'approvisionnement. Les systèmes Philips BlueSeal réduisent la consommation d'hélium de 1 500 L à 0,7 L, atténuant l'inquiétude liée aux coûts d'exploitation dans les hôpitaux confrontés à des chaînes d'approvisionnement erratiques. L'installation en octobre 2024 par United Imaging d'un scanner 1,5 T à l'hôpital académique Dr George Mukhari témoigne de l'appétit pour de nouveaux fournisseurs proposant des prix compétitifs[2]OnlineTenders, "Attribution de la fourniture Philips BlueSeal 2024," onlinetenders.co.za. Les modules de flux de travail basés sur l'intelligence artificielle promettent des examens plus courts et des lectures préliminaires, essentiels dans un pays ne comptant que 700 radiologues à l'échelle nationale. Malgré une utilisation quotidienne nulle de l'intelligence artificielle aujourd'hui, 95 % des radiologues ont des opinions favorables à son adoption, indiquant une demande latente dès lors que le remboursement et la gouvernance clinique seront alignés.

Investissements gouvernementaux dans les infrastructures d'imagerie

Le déploiement de l'Assurance maladie nationale prévoit 77,8 milliards ZAR pour 197 projets d'établissements sur cinq ans, positionnant l'approvisionnement en IRM comme pierre angulaire de la couverture sanitaire universelle. Pourtant, des lacunes dans l'exécution persistent — le Gauteng signale que quatre des huit scanners sont hors service, entraînant des arriérés de 607 patients à l'hôpital Chris Hani Baragwanath. Les mesures correctives comprennent des clauses de maintenance complètes dans les nouveaux appels d'offres, comme l'IRM 3 T du Western Cape avec refroidisseur et injecteur pour l'hôpital pour enfants Red Cross[3]Gouvernement du Western Cape, "Audit de résilience des infrastructures 2024," westerncape.gov.za. Ces acquisitions améliorent l'équité en matière d'imagerie, d'autant plus que le secteur public de la province ne dispose que de 0,59 scanner par million d'habitants, contre des normes OCDE supérieures à trois.

Couverture croissante de l'assurance santé privée

L'adhésion à un régime médical confère un accès immédiat à l'IRM, contournant les délais d'attente de neuf mois dans le secteur public. La croissance de l'assurance encourage les protocoles d'examen haut de gamme et les compléments d'intelligence artificielle, incitant les groupes privés à étendre leur empreinte. La branche d'imagerie diagnostique de Mediclinic a ouvert huit établissements en 18 mois, capitalisant sur la demande des assurés pour une imagerie ambulatoire pratique. L'accent mis par Life Healthcare sur les services d'imagerie moléculaire, rendu possible par la couverture des payeurs, souligne comment l'assurance catalyse l'adoption des technologies au-delà des centres urbains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements et de la maintenance | -1.10% | Établissements ruraux et publics à l'échelle nationale | Long terme (≥ 4 ans) |

| Absence de remboursement et longueur des procédures d'approbation réglementaire | -0.70% | Approvisionnement public à l'échelle nationale | Moyen terme (2-4 ans) |

| Instabilité de l'approvisionnement en électricité | -0.60% | Zones de délestage à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de radiologues sous-spécialisés | -0.50% | Provinces rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et de la maintenance

L'acquisition d'un équipement IRM nécessite souvent 30 à 40 % de capital supplémentaire pour le blindage, la climatisation et l'alimentation de secours, ce qui grève les budgets des hôpitaux provinciaux qui gèrent déjà des parcs vieillissants. Le réseau public du Western Cape ne dispose que de trois scanners pour six millions d'habitants, illustrant les obstacles liés à l'accessibilité financière. Dans le Gauteng, la moitié du parc provincial est à l'arrêt en raison de contrats de maintenance échus et de pénuries de pièces détachées. L'octroi de licences pour dispositifs par la SAHPRA ajoute des coûts et des délais supplémentaires, ralentissant les remplacements même lorsque les fonds sont disponibles.

Pénurie de radiologues sous-spécialisés

Avec environ 700 radiologues à l'échelle nationale, la capacité d'interprétation constitue le goulot d'étranglement caché. La répartition est fortement déséquilibrée : le Western Cape compte 19,9 radiologues pour 100 000 habitants contre 1,3 pour le Limpopo. La profondeur de la sous-spécialisation en imagerie cardiaque et neurologique est encore plus faible, limitant l'adoption de protocoles avancés. Les attitudes favorables à l'intelligence artificielle — 95 % d'opinions positives — ne se sont pas encore traduites en utilisation quotidienne, signalant une opportunité pour les fournisseurs d'automatisation des flux de travail. Les groupes privés investissent dans des plateformes de téléradiologie pour mutualiser les expertises rares entre sites, mais le déploiement dans le secteur public est à la traîne en raison d'obstacles liés à la connectivité et à l'accréditation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : dominance des systèmes fermés avec potentiel à la hausse des systèmes ouverts

Les scanners fermés représentaient 0,74 milliard USD de la taille du marché de l'imagerie par résonance magnétique en Afrique du Sud en 2025, soit une part de 54,02 %, et ancrent les charges de travail complexes en neuro-oncologie nécessitant de hautes performances en gradient. Les centres tertiaires privés s'appuient sur les systèmes fermés pour développer des parcours de soins multidisciplinaires, reliant la spectroscopie par résonance magnétique et l'imagerie fonctionnelle à la planification chirurgicale. Néanmoins, les systèmes IRM ouverts, plus modestes à 0,63 milliard USD mais progressant à un CAGR de 6,36 %, se taillent des niches en pédiatrie, dans les cohortes bariatriques et chez les patients claustrophobes.

Les conceptions ouvertes résolvent également les contraintes de charge au sol et de superficie dans les établissements plus anciens, facilitant le déploiement en milieu rural où les constructions en capital sont restrictives. Mediclinic a sélectionné des aimants ouverts pour deux cliniques ambulatoires lancées sous sa bannière MDI, invoquant des délais d'installation plus courts et des avantages en termes de confort pour les patients. À mesure que le guidage par intelligence artificielle supprime certaines pénalités de qualité d'image, les plateformes ouvertes devraient prendre en charge une part croissante des examens musculo-squelettiques de routine, augmentant le volume total du marché de l'imagerie par résonance magnétique en Afrique du Sud sans cannibaliser la demande haut de gamme des systèmes fermés.

Par intensité de champ : renaissance du champ faible

Les unités à champ moyen/élevé 1,5 T détenaient 39,10 % de la part du marché de l'imagerie par résonance magnétique en Afrique du Sud en 2025, évaluées à 0,54 milliard USD, car elles équilibrent la clarté de l'image par rapport au coût d'exploitation. Les systèmes à champ ultra-élevé 3 T dominent la neurologie académique et la recherche cardiaque, mais n'ajoutent qu'un volume limité. Une adoption rapide est en revanche observée pour les unités à champ faible ≤0,55 T, en expansion à un CAGR de 5,62 %, privilégiées par les hôpitaux communautaires recherchant une consommation électrique plus faible et des exigences d'implantation moins strictes dans les districts sujets aux délestages.

L'installation à champ intermédiaire de United Imaging à l'hôpital académique Dr George Mukhari illustre une courbe de demande hybride — les acheteurs sensibles aux coûts insistent toujours sur la fidélité du 1,5 T, tout en exigeant une maintenance groupée par le fournisseur pour éviter les temps d'arrêt. Les fournisseurs de systèmes à champ faible ciblent un autre segment : les flottes d'imagerie mobile déployées dans le cadre de partenariats public-privé qui font tourner les scanners entre les cliniques rurales. Cela revitalise des nœuds géographiques auparavant stagnants, élargissant la taille du marché de l'imagerie par résonance magnétique en Afrique du Sud sans solliciter les effectifs de spécialistes, car les examens cérébraux et musculo-squelettiques de base peuvent être lus en lot de manière centralisée.

Par application : dynamisme de la cardiologie

La neurologie a conservé 29,02 % des examens et environ 0,40 milliard USD de revenus dans la taille du marché de l'imagerie par résonance magnétique en Afrique du Sud en 2025, grâce aux protocoles d'accident vasculaire cérébral approuvés par les directives nationales. Le volume comprend la planification de la chirurgie de l'épilepsie et la surveillance de la sclérose en plaques. Pourtant, les examens de cardiologie progressent plus rapidement, ajoutant un CAGR de 5,31 % jusqu'en 2031, à mesure que l'hypertension et les cardiopathies ischémiques augmentent chez les jeunes démographies. L'analyse de la déformation cardiaque basée sur l'intelligence artificielle et les séquences ciné plus rapides réduisent la durée des examens, créant des gains de débit cruciaux là où les créneaux de scanner sont rares.

Les examens oncologiques sous-tendent une utilisation de produits de contraste à haute marge, tandis que l'imagerie musculo-squelettique soutient les centres de traumatologie et les pratiques de médecine sportive courantes dans les hôpitaux privés urbains. Les protocoles gastro-intestinaux et hépato-biliaires restent de niche, mais bénéficient des séquences abdominales à champ faible qui tolèrent les artefacts de mouvement, élargissant l'utilisation globale dans tous les niveaux d'établissements.

Paysage concurrentiel

Les grands acteurs mondiaux Siemens Healthineers, Philips et GE Healthcare entretiennent des relations bien établies avec les hôpitaux privés phares, en s'appuyant sur des contrats de service pluriannuels qui regroupent les mises à niveau des bobines et les déblocages de logiciels. Leur parc installé combiné dépasse 60 unités actives, leur conférant une échelle pour la logistique des pièces et le redéploiement des ingénieurs. Pourtant, les appels d'offres publics sensibles aux prix sont de plus en plus contestés par United Imaging et Canon Medical, dont les offres clés en main comprennent la formation des opérateurs et trois ans de service sans supplément de prix, remportant des marchés tels que l'installation au Dr George Mukhari en octobre 2024.

La différenciation stratégique est centrée sur le refroidissement sans hélium, le post-traitement par intelligence artificielle et le diagnostic à distance. Le BlueSeal de Philips gagne en notoriété auprès des directeurs financiers préoccupés par la volatilité des coûts d'importation de l'hélium, tandis que le syngo VirtualCockpit de Siemens répond au dilemme de la pénurie de radiologues en permettant le pilotage à distance du scanner. Les distributeurs locaux apportent de la valeur ajoutée grâce à la conformité B-BBEE et aux délais d'intervention sur site inférieurs à quatre heures, critère d'appel d'offres déterminant. La fragmentation du marché persiste ; les cinq premiers fournisseurs détiennent collectivement environ 55 à 60 % des unités actives, laissant une marge significative pour les marques challengers capables de proposer des prix inférieurs sans sacrifier les garanties de disponibilité.

Les groupes hospitaliers privés constituent le bloc d'acheteurs le plus important. Le capex de 1,5 milliard ZAR de Netcare pour l'exercice 2024 prévoit plusieurs remplacements de systèmes à champ élevé et de nouveaux sites, renforçant la fidélisation des fournisseurs tout en établissant des vitrines technologiques telles que les flux de travail cardiaques par intelligence artificielle à l'établissement de Kingsway. La cession par Life Healthcare d'Alliance Medical pour 10,2 milliards ZAR libère une capacité de bilan pour la réorienter vers l'imagerie domestique, tandis que l'essor MDI de Mediclinic témoigne de la demande pour des centres de consultation sans rendez-vous en centre commercial qui dissocient les examens des épisodes d'hospitalisation.

Leaders du secteur de l'imagerie par résonance magnétique en Afrique du Sud

Siemens Healthineers AG

Koninklijke Philips NV

Canon Medical Systems Corporation

GE Healthcare

Esaote SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : United Imaging a installé un IRM 1,5 T à l'hôpital académique Dr George Mukhari, marquant une pénétration plus profonde dans les marchés publics.

- Novembre 2024 : L'hôpital Netcare Kingsway a mis en service un nouveau service d'IRM dans le cadre du plan de capex de 1,5 milliard ZAR pour l'exercice 2024 du groupe.

- Février 2023 : À Arab Health 2023, United Imaging a annoncé plusieurs accords au Moyen-Orient et en Afrique, dont l'Afrique du Sud, pour le système IRM à large alésage 1,5 T alimenté par uAiFI et le PET/IRM uPMR 790.

Périmètre du rapport sur le marché de l'imagerie par résonance magnétique en Afrique du Sud

Selon le périmètre du rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché de l'imagerie par résonance magnétique en Afrique du Sud est segmenté par architecture (systèmes IRM fermés et systèmes IRM ouverts), intensité de champ (systèmes IRM à champ faible, systèmes IRM à champ élevé, systèmes IRM à champ très élevé et systèmes IRM à champ ultra-élevé), application (oncologie, neurologie, cardiologie, gastroentérologie, musculo-squelettique et autres applications). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Systèmes IRM fermés |

| Systèmes IRM ouverts |

| Champ faible (≤0,55 T) |

| Champ moyen/élevé (1,5 T) |

| Champ très élevé (3 T) |

| Champ ultra-élevé (7 T+) |

| Neurologie |

| Oncologie |

| Musculo-squelettique |

| Cardiologie |

| Gastroentérologie |

| Autres applications |

| Par architecture | Systèmes IRM fermés |

| Systèmes IRM ouverts | |

| Par intensité de champ | Champ faible (≤0,55 T) |

| Champ moyen/élevé (1,5 T) | |

| Champ très élevé (3 T) | |

| Champ ultra-élevé (7 T+) | |

| Par application | Neurologie |

| Oncologie | |

| Musculo-squelettique | |

| Cardiologie | |

| Gastroentérologie | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de l'imagerie par résonance magnétique en Afrique du Sud en 2031 ?

Le marché devrait atteindre 1,77 milliard USD d'ici 2031.

Quel type d'architecture connaît la croissance la plus rapide dans le secteur de l'IRM en Afrique du Sud ?

Les systèmes IRM ouverts se développent à un CAGR de 6,36 % jusqu'en 2031.

Quelle est la taille de l'effectif de radiologues par rapport à la demande d'IRM ?

Environ 700 radiologues à l'échelle nationale créent des contraintes de capacité d'interprétation face à des volumes d'examens croissants.

Quel segment d'application présente les meilleures perspectives de croissance ?

La cardiologie mène la croissance avec un CAGR de 5,31 % attendu jusqu'en 2031.

Pourquoi les scanners à champ faible gagnent-ils du terrain ?

Ils coûtent moins cher à l'achat et à l'exploitation, s'adaptent aux sites disposant d'une alimentation électrique peu fiable et améliorent l'accès en milieu rural.

Quel programme politique finance les nouvelles capacités d'IRM dans le secteur public ?

L'Assurance maladie nationale alloue 77,8 milliards ZAR pour 197 mises à niveau d'établissements sur cinq ans.

Dernière mise à jour de la page le: