Taille et part du marché des centres de données en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

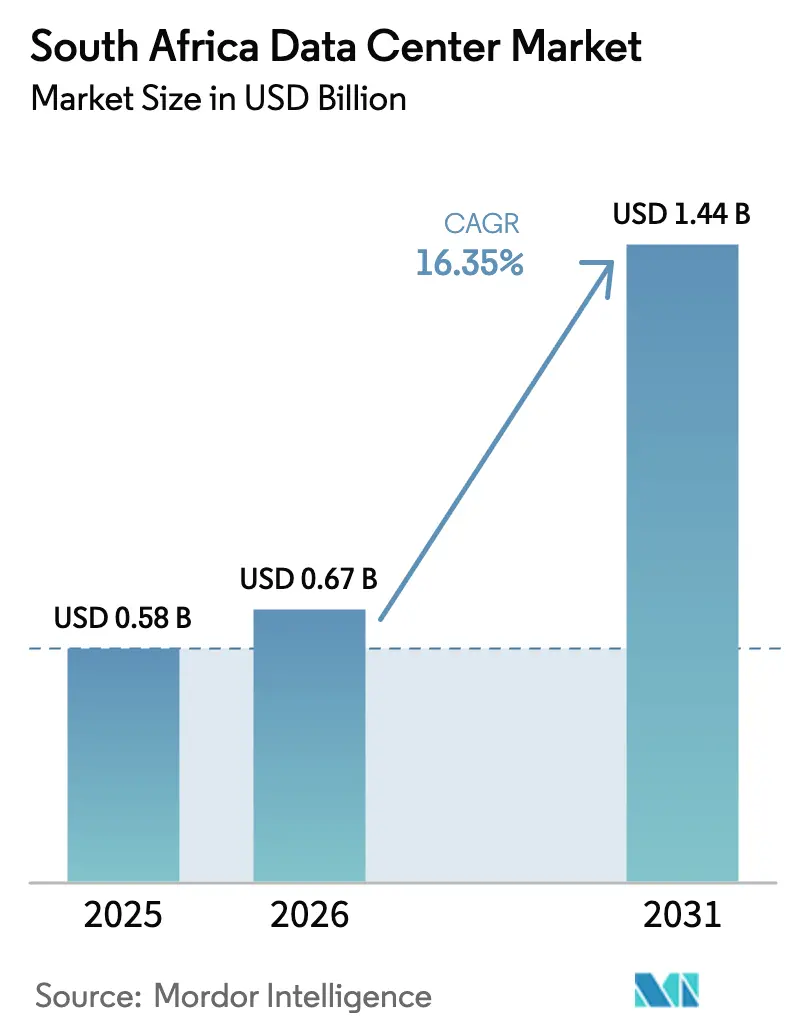

| Taille du marché de l'année de base (2025) | 0.58 Milliards de dollars |

| Taille du Marché (2026) | 0.67 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Afrique du Sud par Mordor Intelligence

La taille du marché des centres de données en Afrique du Sud est estimée à 0,67 milliard USD en 2026, en progression par rapport à la valeur de 2025 de 0,58 milliard USD, avec des projections pour 2031 indiquant 1,44 milliard USD, soit une croissance de 16,35 % de TCAC sur la période 2026-2031. En termes de base installée, le marché devrait passer de 5,54 milliers de mégawatts en 2025 à 7,81 milliers de mégawatts d'ici 2030, à un TCAC de 7,11 % durant la période de prévision (2025-2030). Les parts de segment du marché et les estimations sont calculées et communiquées en MW. L'investissement rapide dans le cloud hyperscale, les nouveaux câbles sous-marins et les mandats de souveraineté des données constituent les principaux moteurs de croissance. Johannesburg demeure la plaque tournante centrale, bien que Le Cap et les zones économiques spéciales attirent de nouvelles constructions qui équilibrent les capacités à travers le pays. Les opérateurs intègrent de plus en plus des énergies renouvelables sur site ou par wheeling ainsi que des systèmes de refroidissement avancés pour répondre aux préoccupations liées à la fiabilité du réseau électrique tout en atteignant leurs objectifs carbone d'entreprise. La consolidation s'accélère également, les entreprises bien capitalisées acquérant ou surpassant leurs concurrents, ce qui élève les seuils concurrentiels et soutient des installations à grande échelle et à haute efficacité capables d'héberger des charges de travail d'intelligence artificielle et de calcul haute performance.

Principaux enseignements du rapport

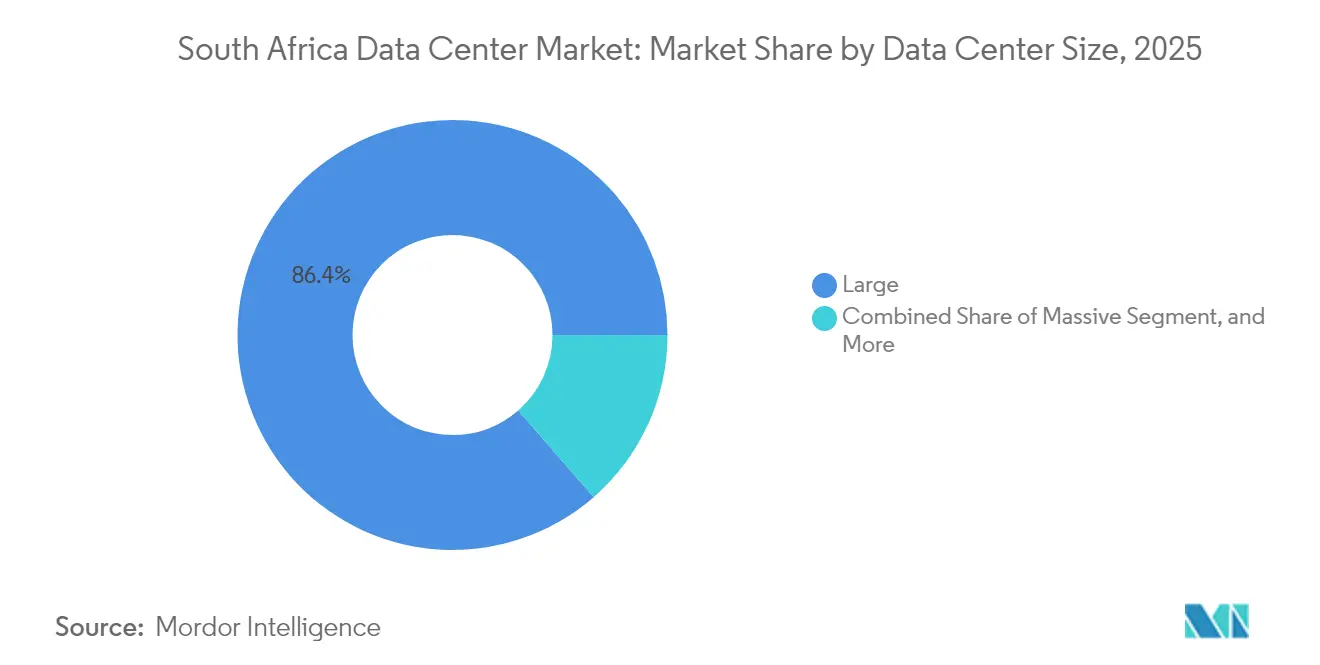

- Par taille de centre de données, les grands établissements détenaient 86,40 % de la part de marché des centres de données en Afrique du Sud en 2025, tandis que ce même segment devrait se développer à un TCAC de 7,64 % jusqu'en 2031.

- Par type de niveau, le niveau 3 a capturé une part de revenus de 89,05 % en 2025 ; le niveau 4 devrait croître à un TCAC de 7,08 % jusqu'en 2031.

- Par type de centre de données, les sites hyperscale ou autoconstitués ont mené la croissance avec une perspective de TCAC de 8,15 % jusqu'en 2031.

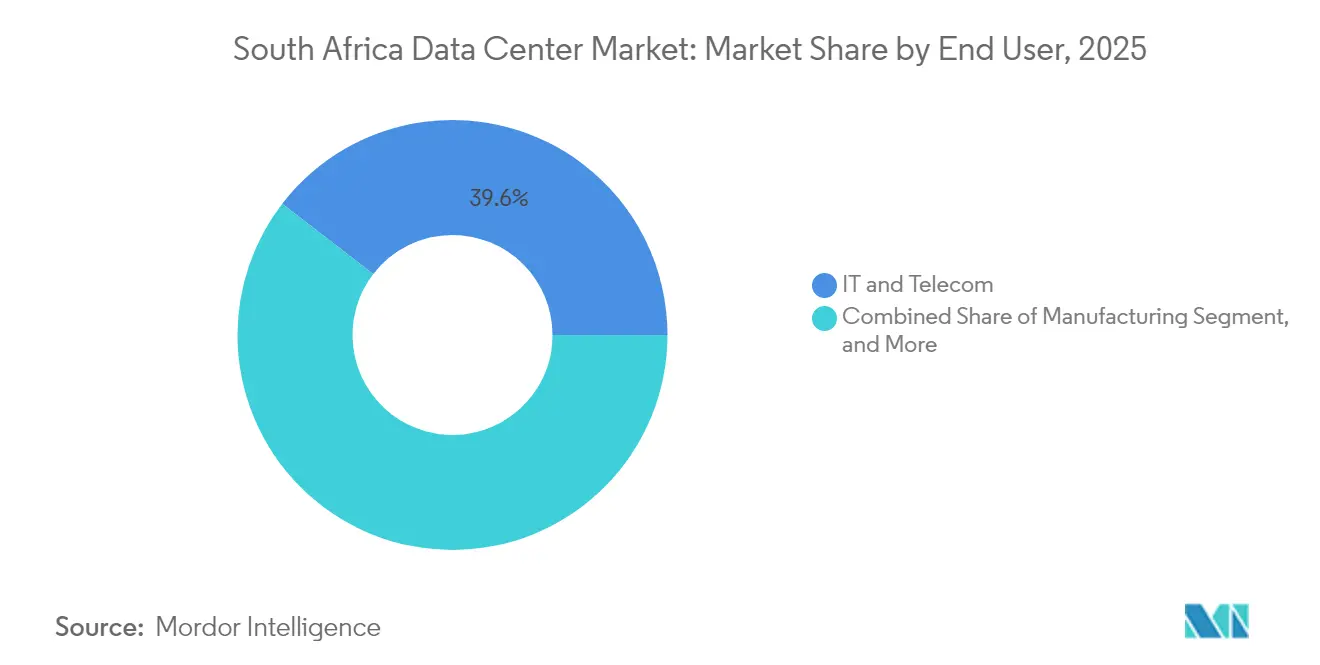

- Par utilisateur final, l'informatique et les télécommunications représentaient 39,55 % de la taille du marché des centres de données en Afrique du Sud en 2025 ; le BFSI progresse à un TCAC de 7,02 % jusqu'en 2031.

- Par point névralgique, Johannesburg a dominé le déploiement des capacités en 2025, et le reste de l'Afrique du Sud devrait afficher un TCAC de 7,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration croissante vers le cloud par les entreprises locales | +3.2% | National, porté par Johannesburg et Le Cap | Moyen terme (2 à 4 ans) |

| Atterrissages accélérés de câbles sous-marins renforçant la bande passante | +2.8% | Régions côtières avec répercussions à l'intérieur des terres | Long terme (≥ 4 ans) |

| Engagements en matière d'énergie renouvelable par les opérateurs hyperscale | +2.1% | National, grappes solaires de l'État libre | Long terme (≥ 4 ans) |

| Montée en puissance de l'intelligence artificielle et de la demande en calcul haute performance | +3.5% | Johannesburg et Le Cap | Moyen terme (2 à 4 ans) |

| Mandats de souveraineté des données en vertu de la POPIA | +1.9% | National | Court terme (≤ 2 ans) |

| Incitations fiscales liées aux zones économiques spéciales | +1.8% | ZES : Coega, Dube Tradeport, Richards Bay | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration croissante vers le cloud par les entreprises locales

Les banques, les détaillants et les organismes publics sud-africains accélèrent l'adoption du cloud après la clarification réglementaire sur la résidence des données. TymeBank a migré la majeure partie de sa pile bancaire numérique vers AWS, réduisant ainsi le délai de mise sur le marché des nouveaux services. La politique nationale sur les données et le cloud de mai 2024 exige une disponibilité de 99,995 % pour les charges de travail gouvernementales, stimulant ainsi la demande pour des installations locales certifiées. Les entreprises recherchent également des architectures hybrides pour se prémunir contre les fluctuations de coûts liées aux taux de change pour les services cloud importés, tout en maintenant les données sensibles à l'intérieur des frontières nationales.

Atterrissages accélérés de câbles sous-marins renforçant la bande passante

Le câble Africa 2Africa de 45 000 km² et le système Equiano de Google sont tous deux devenus pleinement opérationnels en 2024, fournissant 180 Tbps de capacité supplémentaire et réduisant la latence entre l'Afrique du Sud, l'Europe et le Moyen-Orient. [1]Groupe WIOCC, "2Africa Cable System Operational", wiocc.net Une bande passante internationale fiable encourage les hyperscaleurs à lancer des régions locales, soutenant les plateformes de mise en cache périphérique et de diffusion en continu qui nécessitent des nœuds de calcul à proximité.

Engagements en matière d'énergie renouvelable par les opérateurs hyperscale

Teraco a commencé la construction d'une centrale solaire de 120 MW dans l'État libre en janvier 2025 pour alimenter en énergie propre ses campus à l'échelle nationale, marquant ainsi le premier actif renouvelable à l'échelle utilitaire détenu par un opérateur de centre de données. [2]Digital Realty, "Bridging Continents - The Role of Connectivity in Africa," digitalrealty.com Conjugués au cadre de wheeling d'Eskom, ces projets permettent aux opérateurs de sécuriser des coûts d'énergie prévisibles et de respecter les objectifs carbone stricts exigés par les locataires cloud mondiaux.

Montée en puissance de l'intelligence artificielle et de la demande en calcul haute performance

Les entreprises déployant des charges de travail d'intelligence artificielle générative et d'analytique nécessitent des baies haute densité dépassant 30 kW. Les campus de Johannesburg étendent leurs suites de refroidissement liquide, tandis que Microsoft a réservé une capacité supplémentaire pour soutenir son programme d'infrastructure d'intelligence artificielle de 300 millions USD annoncé en mars 2025. [3]Microsoft Afrique du Sud, "Microsoft annonce un investissement supplémentaire de 5,4 milliards de ZAR", microsoft.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité chronique du réseau électrique et délestages | -2.4% | National, aigu dans les zones industrielles | Court terme (≤ 2 ans) |

| Hausse des coûts de construction due aux droits de douane à l'importation | -2.1% | National | Court terme (≤ 2 ans) |

| Lenteur des autorisations pour les nouveaux raccordements au réseau | -1.8% | National | Moyen terme (2 à 4 ans) |

| Main-d'œuvre qualifiée limitée pour les opérations avancées | -1.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité chronique du réseau électrique et délestages

Eskom a amélioré son facteur de disponibilité énergétique à 60 % en 2024 ; cependant, les opérateurs restent exposés à des pannes imprévues qui augmentent les coûts liés au diesel et à la sécurité. Les opérateurs de téléphonie mobile ont collectivement dépensé plus de 295 millions USD en systèmes de secours depuis 2020, illustrant la fragilité plus large des infrastructures qui pèse également sur les marges des centres de données.

Hausse des coûts de construction due aux droits de douane à l'importation

Les appareillages de commutation électrique, les systèmes de refroidissement de précision et les systèmes d'alimentation sans interruption sont en grande partie importés et tarifés en devises étrangères. Un rand affaibli et l'escalade des droits de douane gonflent les budgets des projets, forçant les petits promoteurs à reporter leurs constructions ou à rechercher des coentreprises avec des hyperscaleurs riches en capital. La volatilité des coûts comprime les rendements et soutient la tendance vers des campus multi-locataires de grande taille capables de bénéficier de remises sur les achats en volume, renforçant ainsi leur stabilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les grands établissements favorisent la consolidation du marché

Les grands sites contrôlaient 86,40 % de la part de marché des centres de données en Afrique du Sud en 2025 et sont en voie d'atteindre un TCAC de 7,64 % jusqu'en 2031. Cette domination reflète les économies d'échelle qui compensent les coûts élevés du foncier, de l'énergie et de la sécurité. Le projet JB7 de Teraco, financé par une facilité de 8 milliards ZAR, ajoutera 30 MW sur un seul campus. Les établissements moyens s'adressent aux entreprises du marché intermédiaire qui nécessitent des suites dédiées mais ne peuvent pas justifier des empreintes hyperscale. Les petits sites et les sites périphériques, bien que toujours de niche, gagnent en pertinence à mesure que l'adoption de la 5G progresse et que les services sensibles à la latence se multiplient. La taille du marché des centres de données en Afrique du Sud pour les grands établissements se développera donc plus rapidement que les autres catégories, renforçant la consolidation parmi les opérateurs ayant accès au capital.

La concentration des grands établissements soutient également les objectifs nationaux de connectivité. Les itinéraires de fibres inter-campus, combinés aux atterrissages de câbles sous-marins, positionnent les sites de Johannesburg et du Cap comme des points d'échange régionaux. Les constructions régionales plus petites s'associent fréquemment avec les opérateurs de grands campus pour des services d'accès au cloud. Combinés, ces niveaux forment une architecture dans laquelle les grands sites ancrent la capacité et les nœuds plus petits distribuent les charges de travail plus près des utilisateurs finaux.

Par type de niveau : la domination du niveau 3 reflète les exigences de fiabilité

Le niveau 3 a capturé 89,05 % des revenus de 2025, car les entreprises exigent au moins 99,982 % de disponibilité et des systèmes maintenables simultanément. Les mandats gouvernementaux élèvent davantage les normes minimales, poussant les projets sur terrain vierge à être conçus au niveau 3 ou au niveau 4. Les hyperscaleurs stipulent de plus en plus une topologie électrique de niveau 4 pour les grappes d'intelligence artificielle, ce qui soutient la perspective de TCAC de 7,08 % du segment. Pendant ce temps, les niveaux 1 et 2 restent limités aux rôles périphériques ou de reprise après sinistre, où de brèves interruptions sont tolérées.

En pratique, les établissements de niveau 3 sur-ingèrent souvent les chemins critiques au-delà de la base pour atténuer l'instabilité du réseau. Les opérateurs ajoutent des transformateurs redondants et des réserves de diesel dépassant 48 heures. Cet investissement proactif génère une tarification premium tout en sécurisant des contrats à long terme auprès des banques et des locataires cloud mondiaux. La taille du marché des centres de données en Afrique du Sud liée au niveau 3 augmente donc régulièrement, tandis que l'adoption du niveau 4 s'accélère à mesure que les charges de travail critiques migrent hors des salles sur site existantes.

Par type de centre de données : la croissance hyperscale dépasse la colocation

Les campus hyperscale autoconstitués devraient afficher un TCAC de 8,15 % jusqu'en 2031, alors qu'AWS, Google et Microsoft allouent des zones supplémentaires. La colocation conserve un rôle crucial pour les déploiements hybrides d'entreprise et pour les hubs d'interconnexion neutres vis-à-vis des opérateurs cloud, tels que le site de 40 MW d'Africa Data Centres à Johannesburg. La colocation de détail répond aux besoins immédiats des empreintes plus petites, tandis que les suites en gros séduisent les entreprises mondiales de logiciels en tant que service qui pénètrent la région. Bien que la propriété hyperscale mène les ajouts de capacité, près de 65 % des baies actives actuelles restent dans des salles multi-locataires, soulignant un écosystème équilibré.

Les stratégies des opérateurs convergent : les hyperscaleurs poursuivent l'énergie renouvelable et le refroidissement personnalisé, tandis que les acteurs de la colocation investissent dans des suites haute densité pour rester pertinents pour les locataires d'intelligence artificielle. La taille du marché des centres de données en Afrique du Sud allouée aux constructions hyperscale est sur le point d'éclipser la colocation après 2027 si les pipelines de construction actuels restent sur la bonne voie ; néanmoins, les salles neutres vis-à-vis des opérateurs continueront d'ancrer le trafic de peering et d'accès au cloud.

Par utilisateur final : le leadership de l'informatique et des télécommunications face au défi du BFSI

Les entreprises d'informatique et de télécommunications représentaient 39,55 % de la demande de 2025, bénéficiant de la croissance rapide des données mobiles et de la reconfiguration par les opérateurs de leurs réseaux cœur en architectures centrées sur le cloud. La banque, les services financiers et les assurances devraient croître au rythme le plus rapide, avec un TCAC de 7,02 %, car ils adoptent l'analytique de détection des fraudes en temps réel et l'intégration numérique. Des règles de cyber-résilience plus strictes, effectives en juin 2025, obligent les institutions financières à héberger des nœuds répliqués dans au moins deux établissements certifiés.

Les segments du commerce électronique, du gouvernement et des médias élargissent collectivement la base de revenus. Le lancement de la place de marché d'Amazon a amplifié les attentes en matière de livraison le jour même et a incité les détaillants à migrer leurs analyses vers des régions cloud locales. Les organismes publics, se centralisant sous SITA, acquièrent des suites de colocation modulaires pour les données souveraines. Dans l'ensemble, l'adoption sectorielle diversifiée stabilise les taux d'utilisation et soutient l'expansion au-delà de Johannesburg.

Par point névralgique : la domination de Johannesburg mise au défi par la croissance régionale

Johannesburg conserve la part du lion de la capacité installée, hébergeant la première région africaine de Google Cloud et la majeure partie des campus interconnectés de Teraco. L'abondance de la fibre noire, la densité des services financiers et les 100 MW actuellement en construction maintiennent la métropole en tête. Le Cap suit, porté par les atterrissages de câbles sous-marins et un écosystème de start-ups dynamique. Des complexités en matière d'autorisations ont ralenti le développement d'un campus d'entreprise très médiatisé, mais la présence régionale bien établie de Microsoft démontre une échelle viable.

Durban sert les secteurs de la logistique et de la fabrication du KwaZulu-Natal avec des développements naissants mais stratégiques qui exploitent la proximité portuaire. Le reste de l'Afrique du Sud affiche un TCAC de 7,95 % à mesure que les opérateurs tirent parti de taux d'imposition sur les sociétés de 15 % à l'intérieur de zones telles que Coega et Richards Bay. Ces marchés secondaires bénéficient de terrains moins chers et d'un accès plus direct aux ressources renouvelables, favorisant une empreinte nationale plus équilibrée au sein du marché des centres de données en Afrique du Sud.

Paysage concurrentiel

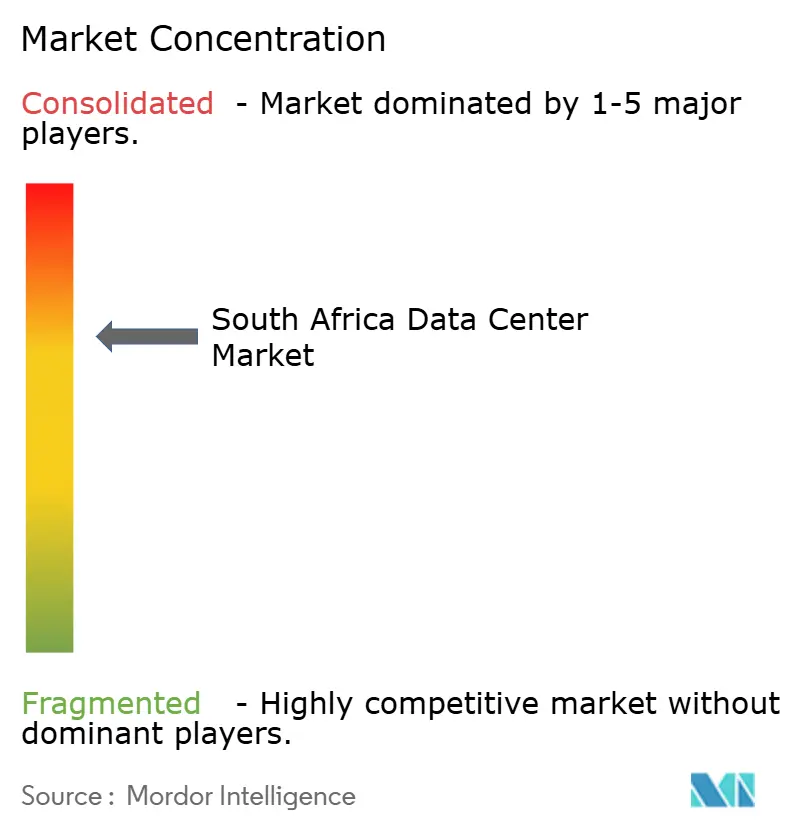

La participation de 55 % de Digital Realty dans Teraco confère au groupe le contrôle opérationnel d'environ 75 MW, offrant des avantages d'échelle en matière d'approvisionnement et d'interconnexion que les concurrents plus petits ne peuvent égaler. Africa Data Centres et Vantage continuent d'ajouter de la capacité tout en se concentrant sur la différenciation via des infrastructures neutres vis-à-vis des opérateurs et des calendriers de déploiement rapides. Les hyperscaleurs adoptent l'intégration verticale : AWS s'est engagé à hauteur de 30,4 milliards ZAR (1,69 milliard USD) sur quatre ans, et la région locale de Google repose sur une enveloppe dédiée d'énergie et de fibre.

Les fournisseurs de niveau intermédiaire poursuivent des coentreprises avec des sociétés de tours et des consortiums de fournisseurs d'accès à Internet pour répondre à la demande périphérique. Les facteurs concurrentiels incluent désormais l'approvisionnement en énergie renouvelable, les densités de baies compatibles avec l'intelligence artificielle et les certifications de conformité en vertu de la POPIA et des normes ISO 27001. Les barrières à l'entrée s'élèvent à mesure que les clients privilégient les opérateurs disposant d'accords d'achat d'énergie renouvelable pluriannuels et d'équipes de réponse aux incidents bien établies. En conséquence, le marché des centres de données en Afrique du Sud tend vers une concentration modérée, bien qu'il reste de la place pour des acteurs de niche dans les métropoles secondaires.

Leaders du secteur des centres de données en Afrique du Sud

Teraco Data Environments Pty Ltd

Africa Data Centres (Liquid Intelligent Technologies)

Amazon Web Services South Africa Pty Ltd

Vantage Data Centers LLC

Alibaba Cloud Intelligence South Africa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Analyse géographique

Le groupe de campus de Johannesburg dépasse 75 MW d'alimentation active et sécurise plus de 50 % des nouvelles pré-locations, reflétant une demande d'entreprise enracinée et des engagements préalables hyperscale. La haute densité de fibres et les connexions directes aux stations d'atterrissage de 2Africa et Equiano se traduisent par des temps d'aller-retour inférieurs à 50 ms vers les passerelles européennes, renforçant le rôle de la ville en tant que plaque tournante de l'échange de données en Afrique.

L'avantage côtier du Cap soutient la diffusion de contenu et les jumelages de reprise après sinistre avec Johannesburg. L'architecture à double région de Microsoft exploite Le Cap pour la géo-redondance, tandis que les projets d'énergie renouvelable dans le Cap-du-Nord offrent un wheeling d'énergie rentable. La croissance provient également des flux de travail des médias créatifs et de l'analytique en biotechnologie qui favorisent le vivier de talents de la ville.

Durban, bien que plus petite, se positionne comme un hub numérique de fabrication et de logistique, en accord avec la modernisation portuaire. Les zones économiques spéciales du Cap-Oriental, du Cap-Occidental et de l'État libre offrent des incitations et des autorisations accélérées qui attirent les opérateurs émergents. Des projets renouvelables, notamment la ferme solaire de Teraco, fournissent de l'énergie verte à travers les réseaux municipaux, soutenant les nœuds périphériques ruraux et élargissant la portée du marché des centres de données en Afrique du Sud.

Développements récents dans le secteur

- Mai 2025 : Microsoft a annoncé un investissement supplémentaire de 5,4 milliards ZAR (300 millions USD) pour développer l'infrastructure d'intelligence artificielle à Johannesburg et au Cap.

- Janvier 2025 : Digital Realty a commencé la construction de la centrale photovoltaïque solaire de 120 MW de Teraco dans l'État libre, visant une mise en service commerciale fin 2026.

- Novembre 2024 : Teraco a dévoilé l'expansion JB7 soutenue par un prêt syndiqué de 8 milliards ZAR pour ajouter 30 MW sur son campus de Johannesburg.

- Mai 2024 : Le gouvernement sud-africain a publié la politique nationale sur les données et le cloud imposant le stockage domestique des données de sécurité nationale et une disponibilité de 99,995 % pour les charges de travail publiques.

Périmètre du rapport sur le marché des centres de données en Afrique du Sud

Johannesburg est couvert en tant que segment par Point névralgique. Grand, Massif, Moyen, Petit sont couverts en tant que segments par Taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts en tant que segments par Type de niveau. Non utilisé, Utilisé sont couverts en tant que segments par Absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale ou autoconstitué | ||

| Entreprise ou périphérique | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Johannesburg |

| Le Cap |

| Durban |

| Reste de l'Afrique du Sud |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale ou autoconstitué | ||

| Entreprise ou périphérique | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point névralgique | Johannesburg | ||

| Le Cap | |||

| Durban | |||

| Reste de l'Afrique du Sud | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cet agencement favorise un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pi² et 75 001 pi² ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pi² et 5 001 pi² ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail dispose d'une capacité louée inférieure à 250 kW ; le service de colocation en gros dispose d'une capacité louée comprise entre 251 kW et 4 MW et le service de colocation hyperscale dispose d'une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur la base du B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure de l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle critique dans la conception des centres de données ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cet agencement favorise un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés ou en mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie est tournée vers l'allée. De l'air refroidi y est dirigé afin qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle l'arrière des baies est tourné vers l'allée. La chaleur dissipée par les équipements dans la baie y est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'un indicateur qui définit l'efficacité d'un centre de données. Il est calculé par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (alimentation sans interruption, générateurs, CRAC) sont ajoutés afin que, en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant de l'énergie dans des batteries afin que l'alimentation provenant de l'ASI soit continue pour les équipements informatiques même en cas de coupure du réseau. L'ASI soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir toute perturbation. |

| N+1 | Désigné comme ' Besoin plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données possède 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera d'alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la capacité d'un établissement de centre de données à maintenir les opérations du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel de moins de 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel de moins de 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'établissement est résistant aux perturbations planifiées (maintenance de l'établissement) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel de moins de 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants et indépendants ainsi que de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont à double alimentation, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel de moins de 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie au sol est inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie au sol est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie au sol est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie au sol est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie au sol est supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation de détail | Elle désigne les clients dont le besoin en capacité est inférieur ou égal à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont le besoin en capacité est compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les moyennes et grandes entreprises. |

| Colocation hyperscale | Elle désigne les clients dont le besoin en capacité est supérieur à 4 MW. La demande hyperscale provient principalement des grands acteurs cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateurs disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, la 2G fournissant la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Il est mesuré en gigaoctet (Go). |

| Vitesse des données à haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Couramment, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, les communications et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement