Taille et part du marché des centres de données hyperscale en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | |

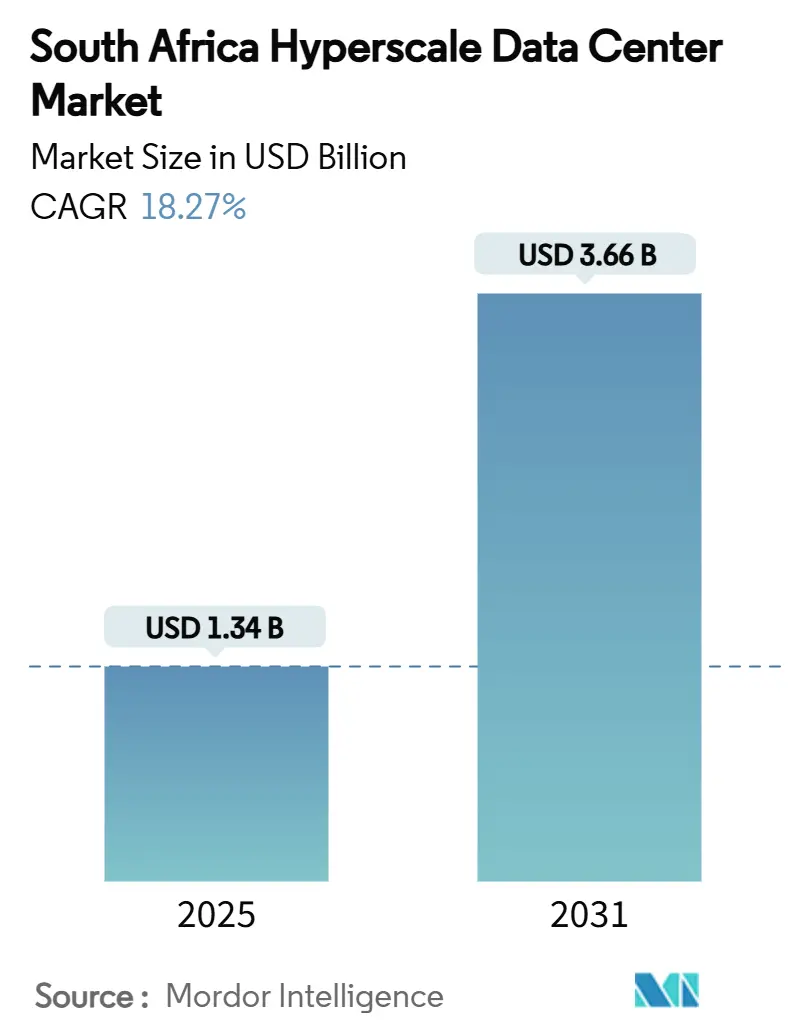

| Taille du Marché (2025) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 3.66 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 18.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Afrique du Sud par Mordor Intelligence

La taille du marché des centres de données hyperscale en Afrique du Sud s'établit à 1 339,26 millions USD en 2025 et devrait atteindre 3 664,79 millions USD d'ici 2031, progressant à un TCAC de 18,27% sur la période. L'accélération des dépenses d'investissement des fournisseurs mondiaux de cloud, l'arrivée de câbles sous-marins à haute capacité et les mandats stricts de souveraineté des données se combinent pour maintenir une courbe de croissance soutenue, tandis que la capacité de charge informatique grimpe de 626,07 MW à 971,97 MW à un TCAC de 7,61% - un écart qui signale une densité accrue au niveau des baies, une tarification premium pour les salles prêtes à l'IA et des marges élargies pour les opérateurs capables de fournir des environnements à refroidissement liquide. Les raccordements stratégiques des câbles Equiano et 2Africa ont transformé le pays en hub continental de trafic, réduisant les coûts de bande passante internationale jusqu'à 70% et encourageant les fournisseurs de contenu à localiser les charges de travail sensibles à la latence. Simultanément, les accords d'achat d'énergie renouvelable (PPA) et les projets solaires sur site protègent les opérateurs de l'instabilité du réseau d'Eskom, tandis que les incitations réglementaires liées à la Politique nationale sur les données et le cloud garantissent une demande de base pour l'hébergement local. La combinaison de l'élan d'autoconception des opérateurs hyperscale, d'un écosystème de colocation en maturation et d'une numérisation soutenue des technologies financières assure que le marché des centres de données hyperscale en Afrique du Sud reste sur une trajectoire d'expansion de capacité à long terme.

Principaux enseignements du rapport

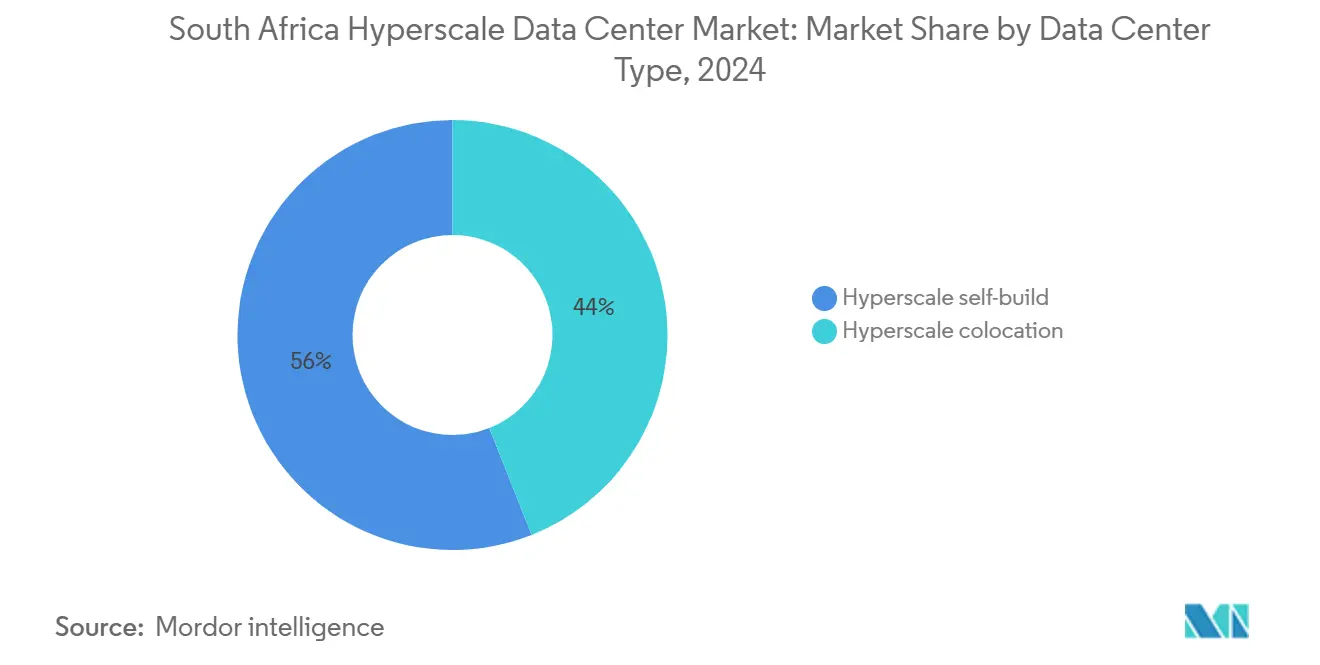

- Par type de centre de données, la colocation hyperscale a dominé avec une part de revenus de 56% en 2024 ; les installations d'autoconception hyperscale devraient croître à un TCAC de 18,2% jusqu'en 2031.

- Par composant, l'infrastructure informatique a représenté 40,5% des dépenses de 2024, tandis que les systèmes de refroidissement progressent à un TCAC de 16,7% grâce aux modernisations de refroidissement liquide pilotées par l'IA.

- Par norme de niveau, le Niveau III a capté 69% de la capacité de 2024, tandis que les installations de Niveau IV sont en passe d'afficher un TCAC de 15,1% jusqu'en 2031.

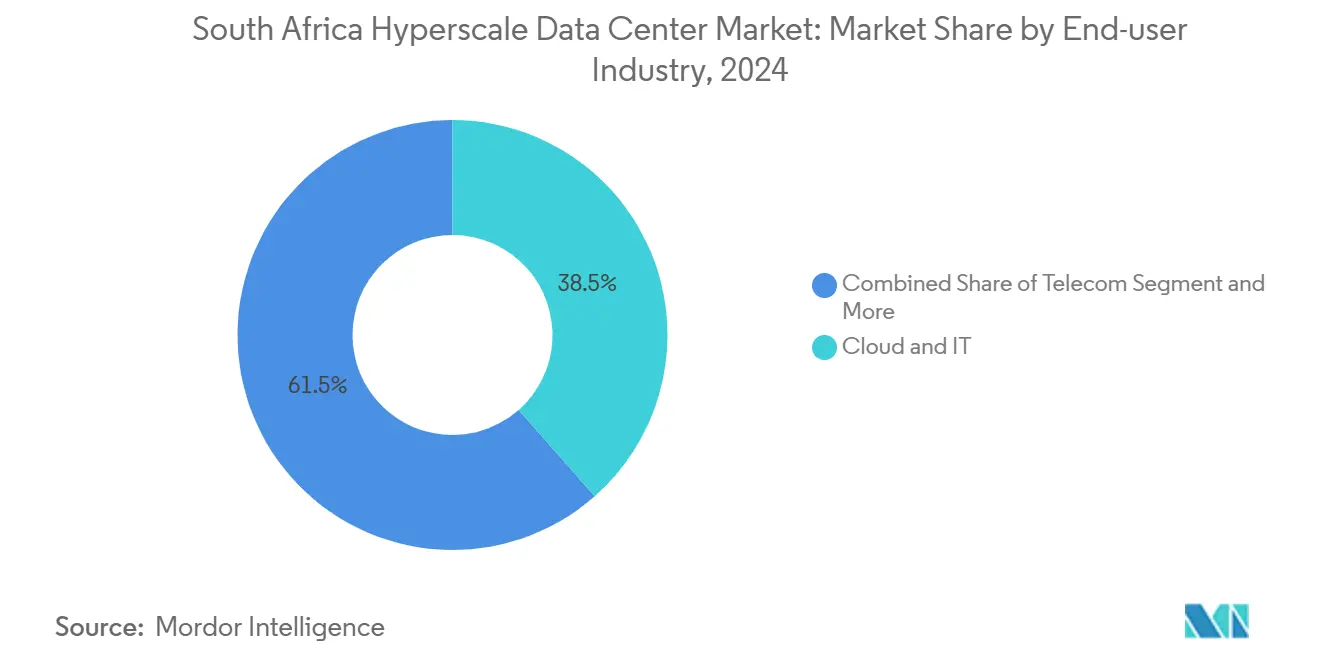

- Par secteur d'utilisation final, les applications cloud et informatiques détenaient une part de 38,5% de la taille du marché des centres de données hyperscale en Afrique du Sud en 2024 et maintiendront un TCAC de 18,3% jusqu'en 2031.

- Par taille de centre de données, les sites massifs représentaient 40,2% de la charge installée en 2024, mais les sites méga devraient s'étendre à un TCAC de 19,8% sur la période de prévision.

Tendances et perspectives du marché des centres de données hyperscale en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des lancements de régions cloud par les opérateurs hyperscale | +3.20% | Gauteng, Cap-Occidental | Moyen terme (2 à 4 ans) |

| Raccordements de câbles sous-marins (2Africa, Equiano) | +2.80% | Cap-Occidental, KwaZulu-Natal | Long terme (≥ 4 ans) |

| Lois sur la souveraineté numérique imposant l'hébergement local | +2.10% | National | Court terme (≤ 2 ans) |

| PPA d'énergies renouvelables exploitant le solaire et l'éolien | +1.90% | Gauteng, Cap-Occidental, Cap-Oriental | Moyen terme (2 à 4 ans) |

| Essor de la monnaie mobile et des paiements en temps réel alimentant les hubs de Niveau IV | +1.70% | Gauteng, Cap-Occidental | Court terme (≤ 2 ans) |

| Nœuds d'inférence GenAI nécessitant une périphérie à refroidissement liquide | +2.30% | Gauteng, Cap-Occidental | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des lancements de régions cloud par les opérateurs hyperscale

La région Johannesburg de Google est entrée en service en 2024, suivie par le plan de construction de capacité de Microsoft d'une valeur de 5,4 milliards ZAR (0,30 milliard USD) qui donne la priorité aux services d'IA [1].Google Cloud Blog, "New Google Cloud Region Now Open in Johannesburg," google.com Les entreprises exigeant une latence inférieure à 20 ms pour les transactions à haute fréquence, les paiements de détail et la collaboration vidéo migrent depuis l'hébergement européen, créant des contrats de locataires d'ancrage de 20 à 40 MW par région. AWS a réservé 400 millions USD pour correspondre à ces empreintes, ce qui signifie que chaque zone de disponibilité supplémentaire stimule immédiatement la demande de base pour le marché des centres de données hyperscale en Afrique du Sud. Chaque lancement de région cloud générant des années d'expansions dédiées et de ventes de connexions croisées d'interconnexion, le volant de revenus pour la colocation en gros et les installations périphériques reste puissant.

Les raccordements de câbles sous-marins stimulent l'infrastructure de connectivité

La conception à 144 Tbps d'Equiano et l'architecture en anneau de 2Africa reroutent fondamentalement le trafic est-ouest, réduisant les coûts de transit et reconfigurant l'économie de la distribution de contenu [2]Submarine Networks, "Equiano", submarine-networks.com. Les points d'atterrissage de câbles au Cap et à Durban servent désormais d'aimants pour les constructions denses en GPU où les opérateurs hyperscale peuvent se connecter directement à la fibre internationale. Le campus de Teraco au Cap affiche une latence internationale aller-retour à un seul chiffre en millisecondes vers Lisbonne, un avantage de performance qui attire les charges de travail d'inférence IA, de jeux vidéo et de services OTT plus près des utilisateurs finaux.

Les lois sur la souveraineté numérique imposent l'hébergement local des données

La Politique nationale sur les données et le cloud oblige les gouvernements et les secteurs réglementés à traiter les informations sensibles au niveau national, ancrant effectivement une prime de conformité dans la conception des installations et les spécifications de disponibilité. Les institutions financières doivent conserver les données de compensation des paiements dans le pays conformément aux directives de la Banque de réserve sud-africaine, ce qui incite à des constructions de Niveau IV avec une disponibilité de 99,995% pour les charges de travail critiques. La certitude réglementaire stimule les réservations anticipées pour les salles en gros, protégeant le marché des centres de données hyperscale en Afrique du Sud contre les ralentissements cycliques.

Les PPA d'énergies renouvelables exploitent l'abondance du solaire et de l'éolien

La ferme solaire de 120 MW de Teraco, opérationnelle en 2026, fournira 354 000 MWh par an à moins de 0,60 ZAR par kWh - soit la moitié du tarif industriel d'Eskom. Les opérateurs signant des PPA de 15 ans réduisent leur exposition aux coûts volatils du diesel tout en répondant simultanément aux mandats de zéro émission nette des opérateurs hyperscale. Les prototypes de refroidissement zéro eau de Microsoft à Gauteng complètent ces PPA en réduisant à la fois la consommation d'électricité et d'eau, créant un différenciateur pondéré par les critères ESG pour les appels d'offres des locataires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité du réseau électrique et inflation des coûts du diesel | -2.70% | National, aiguë à Gauteng | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en exploitation et maintenance haute tension | -1.90% | National | Moyen terme (2 à 4 ans) |

| Moratoires sur le stress hydrique concernant le refroidissement par évaporation | -1.40% | Cap-Occidental, Cap-Oriental | Long terme (≥ 4 ans) |

| Biais d'allocation GPU/optique en faveur des régions de Niveau 1 | -1.80% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique et inflation des coûts du diesel

Les épisodes de délestage d'Eskom obligent les opérateurs à surdimensionner les groupes électrogènes et les batteries, ajoutant 15% aux dépenses d'investissement initiales et gonflant les dépenses d'exploitation annuelles de 25 à 30% au-dessus des normes mondiales [3].Data Centre Magazine, "South Africa Calls for Data Centres to Cut Grid Reliance", datacentremagazine.com Les prix du diesel ont augmenté de 40% depuis 2024, et les intervalles de maintenance raccourcis par l'augmentation des heures de fonctionnement compriment davantage les marges. Les opérateurs capables d'associer des panneaux solaires au stockage par batterie bénéficient d'un allègement immédiat des coûts et d'une valeur marketing, transformant la faiblesse du réseau en avantage concurrentiel.

Pénurie de talents qualifiés en exploitation et maintenance électrique et mécanique haute tension

Le cursus des collèges techniques ne comble que les deux tiers de la demande annuelle en spécialistes des appareillages de commutation 11 kV et en techniciens de refroidissement liquide, contraignant les opérateurs à importer des compétences avec des primes salariales de 40 à 50%. Les retards dans le traitement des visas et la fatigue liée à la rotation des personnels élèvent les risques de projet et allongent les délais de mise en service, un goulot d'étranglement qui devrait persister jusqu'à au moins 2028 malgré les dépenses gouvernementales en formation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de centre de données : l'élan de l'autoconception s'accélère

La capacité d'autoconception s'étend à un TCAC de 18,2% même si la colocation détient encore 56% des revenus de 2024 dans le marché des centres de données hyperscale en Afrique du Sud. Les opérateurs hyperscale perçoivent les installations propriétaires comme le seul moyen de sécuriser des baies de 80 kW, le refroidissement liquide et des enveloppes thermiques de 200 W par GPU. La colocation continue de prospérer grâce à la densité d'interconnexion ; l'acquisition de Teraco par Digital Realty a étendu son avance en connexions croisées à plus de 25 000 ports actifs, préservant son rôle de noyau neutre pour les opérateurs au service des entreprises. Sur l'horizon de prévision, la taille du marché des centres de données hyperscale en Afrique du Sud liée aux empreintes d'autoconception pourrait dépasser 1,5 milliard USD, mais les campus de colocation denses en opérateurs continueront de servir le trafic multicloud sensible à la latence, garantissant que les deux modèles se développent en parallèle.

Les opérateurs hyperscale acceptent des dépenses d'investissement initiales plus élevées pour sécuriser des agencements de qualité IA ; le plan de 5,4 milliards ZAR (0,30 milliard USD) de Microsoft à Gauteng associe des boucles liquides directes vers les puces à des PPA 100% renouvelables pour atteindre les objectifs carbone des Scopes 1 à 3. Les colocations réagissent en lançant des blocs construits sur mesure au sein de campus existants afin que les locataires puissent superposer un refroidissement personnalisé sur une colonne vertébrale partagée. Cette hybridation maintient la part de marché des centres de données hyperscale en Afrique du Sud stable pour la colocation tout en faisant évoluer la composition des marges vers des espaces blancs premium optimisés pour l'IA.

Par composant : les systèmes de refroidissement pilotent l'évolution de l'infrastructure

Le matériel informatique reste le poste de dépense le plus important avec 40,5% en 2024, mais le refroidissement est le poste à la croissance la plus rapide, avec un TCAC de 16,7% jusqu'en 2030 alors que la densité moyenne des baies triple. La taille du marché des centres de données hyperscale en Afrique du Sud allouée au refroidissement pourrait dépasser 680 millions USD d'ici 2031, compte tenu de l'adoption des boucles secondaires de récupération de chaleur et de l'immersion diélectrique pour les GPU.

Les systèmes électriques évoluent en parallèle : les blocs d'onduleurs de 30 MW et les baies d'alimentation à 275 kV deviennent la norme à mesure qu'émergent les méga-campus. Les ' modules d'alimentation ' modulaires réduisent de 20 semaines les délais de construction, un levier essentiel pour capter les appels d'offres des opérateurs hyperscale. Du côté mécanique, les centrales d'eau glacée cèdent la place à des rangées d'échangeurs de chaleur sur porte arrière et à des cuves d'immersion. Les fournisseurs de composants capables de regrouper des pompes, des collecteurs CDU et des capteurs de détection de fuites trouvent facilement des clients, renforçant leur position dans le secteur des centres de données hyperscale en Afrique du Sud.

Par norme de niveau : la demande de Niveau IV reflète les exigences de criticité opérationnelle

Le Niveau III domine toujours en capacité installée, mais le TCAC de 15,1% du Niveau IV montre que les acheteurs acceptent volontiers une prime de dépense d'investissement de 40% pour une disponibilité à cinq neuf. La prolifération des plateformes de monnaie mobile et des postes de trading permanents ne tolère aucune interruption de service, expliquant pourquoi la part de marché des centres de données hyperscale en Afrique du Sud du Niveau IV s'élargit dans les appels d'offres des secteurs BFSI et public.

L'instabilité du réseau électrique augmente le risque de baisses de tension, poussant les spécifications d'approvisionnement vers des trains d'alimentation 2N, des réserves de diesel de 72 heures et du stockage d'eau sur site. L'installation de 160 millions USD d'Equinix à Johannesburg adopte une conception Niveau IV complète pour se différencier des opérateurs Niveau III établis, signalant une tendance durable vers la résilience.

Par secteur d'utilisation final : la dominance du cloud et de l'informatique renforce la croissance

Le cloud et l'informatique commandent déjà 38,5% de la demande de 2024 et continuent de croître à un TCAC de 18,3%, en faisant à la fois le segment le plus grand et le plus rapide au sein du marché des centres de données hyperscale en Afrique du Sud. Les opérateurs de télécommunications maintiennent des baies stables pour les nœuds de réseau de diffusion de contenu, tandis que les charges de travail BFSI s'étendent de 14% par an à mesure que les banques pivotent vers des plateformes API-first.

Les entreprises manufacturières déployant des passerelles IIoT ont besoin d'un traitement régional pour la maintenance prédictive, tandis que la numérisation du secteur public pousse les applications d'e-gouvernement dans des salles de Niveau IV. Les charges du commerce électronique de détail augmentent avec l'entrée d'Amazon, et les maisons de médias localisent les bibliothèques de streaming pour réduire les frais de peering. Chaque secteur vertical ajoute des MW incrémentiels constants, alimentant une montée en puissance cumulative de la demande qui soutient la confiance des opérateurs dans leur pipeline.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par taille de centre de données : les méga-installations mènent l'expansion de la capacité

Les salles massives (25 à 60 MW) restent la construction de base, mais les sites méga affichent le TCAC le plus élevé à 19,8% car l'entraînement de l'IA favorise les clusters GPU concentrés. La taille du marché des centres de données hyperscale en Afrique du Sud liée aux méga-campus pourrait dépasser 1 milliard USD d'ici 2030, avec Digital Realty évaluant des plans de 100 MW sur des parcelles de 60 hectares à Gauteng.

Les formats méga réduisent les dépenses d'exploitation unitaires de 15 à 20% grâce aux refroidisseurs partagés et aux alimentations haute capacité, mais seuls les opérateurs disposant de ressources financières solides peuvent financer des constructions multi-phases.

Analyse géographique

Gauteng se trouve à l'épicentre du marché des centres de données hyperscale en Afrique du Sud, accueillant plus de 60% de la charge informatique déployée et la quasi-totalité des campus d'autoconception actifs. Son réseau de fibres optiques, sa concentration de services financiers et sa proximité avec l'aéroport international OR Tambo créent un attrait gravitationnel pour les nouveaux entrants. Cependant, la dépendance au réseau défaillant d'Eskom incite les opérateurs à installer des sous-stations privées et des panneaux solaires, augmentant légèrement les coûts de construction mais offrant une densité de clients inégalée.

Le Cap-Occidental constitue le pôle secondaire de croissance grâce au raccordement du câble Equiano au Cap et à d'abondantes ressources solaires et éoliennes qui séduisent les locataires soucieux des critères ESG. Une latence vers les points d'échange européens inférieure à 170 ms positionne la province comme le nœud de sortie continental pour le trafic SaaS intercontinental. Les règles provinciales de stress hydrique encouragent l'adoption précoce du refroidissement en circuit fermé, garantissant que les nouvelles salles répondent aux futures exigences réglementaires sans frais de modernisation.

KwaZulu-Natal et le Cap-Oriental complètent le paysage. Le port de Durban et le raccordement de 2Africa positionnent KwaZulu-Natal pour des nœuds périphériques au service de la logistique maritime et des utilisateurs de jeux vidéo, bien que la base d'entreprises locale reste modeste. Les couloirs de vent du Cap-Oriental permettent des conceptions avec une efficacité d'utilisation de l'énergie inférieure à 1,0 grâce au refroidissement naturel neuf mois par an, en faisant un candidat pour des méga-campus à énergie renouvelable. Les allocations d'infrastructure gouvernementales de 158,54 milliards ZAR (8,83 milliards USD) pour des projets TIC pourraient accélérer les approbations de pipeline, élargissant l'empreinte du secteur des centres de données hyperscale en Afrique du Sud dans des régions précédemment sous-desservies.

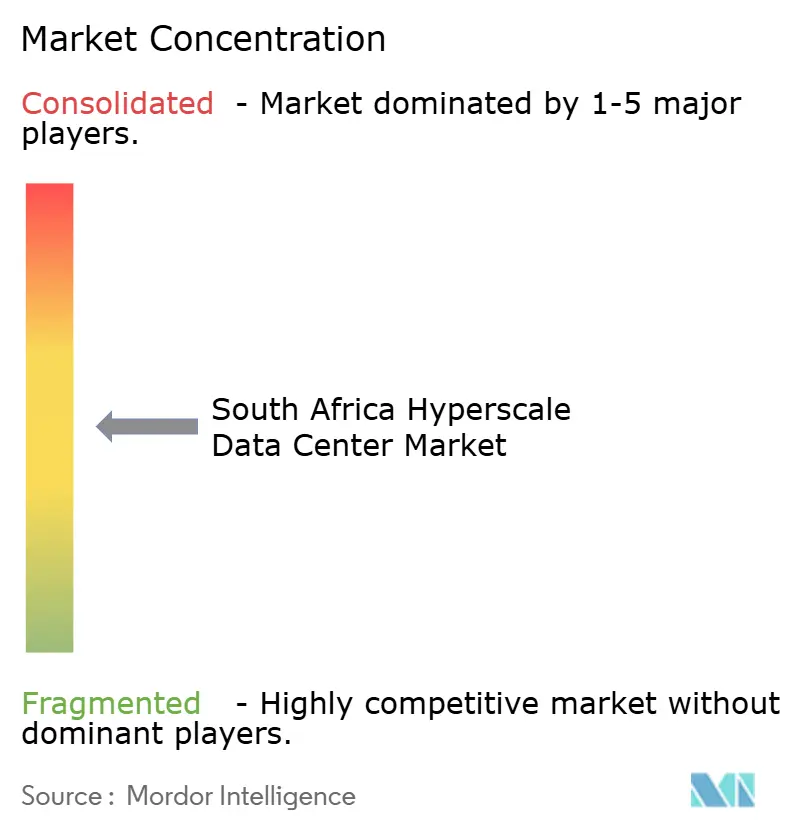

Paysage concurrentiel

Le marché affiche une consolidation modérée. L'acquisition de Teraco pour 1,7 milliard USD par Digital Realty a créé le plus grand acteur unique, intégrant immédiatement 228 MW de capacité active et plus de 25 000 connexions croisées. L'entrée d'Equinix pour 160 millions USD a réduit l'écart, transformant la colocation premium en une course à deux acteurs adossés à des capitaux mondiaux. Ensemble, les deux premiers contrôlent environ 55% de l'inventaire actif, leur conférant la taille nécessaire pour négocier des conditions PPA favorables et des allocations GPU en priorité.

Les opérateurs hyperscale poursuivent des modèles mixtes - Microsoft et Google poussent leurs empreintes d'autoconception tout en préservant une présence en colocation pour la densité d'interconnexion, garantissant qu'aucun fournisseur unique ne détient l'intégralité du portefeuille. Les spécialistes régionaux tels qu'Africa Data Centres et Raxio Group exploitent les permis locaux et les relations avec les municipalités pour se tailler des positions de niche, notamment dans les marchés périphériques et secondaires. La différenciation technologique repose désormais sur la maîtrise du refroidissement liquide et l'intégration des énergies renouvelables ; les salles prêtes à l'immersion de Teraco et sa ferme solaire de 120 MW offrent des avantages tangibles, tandis que le réseau IBX mondial d'Equinix donne un accès instantané à plus de 250 clouds.

Les jeunes entreprises du secteur du refroidissement et des solutions de gestion de l'infrastructure des centres de données (DCIM), notamment les fournisseurs de cuves d'immersion et les plateformes de gestion d'installations pilotées par l'IA, gagnent une entrée via des déploiements pilotes qui réduisent l'efficacité d'utilisation de l'énergie et automatisent la maintenance prédictive. À mesure que les allocations GPU s'assoupliront après 2026, le terrain de jeu pourrait se niveler, mais l'intensité capitalistique reste une barrière, maintenant le marché des centres de données hyperscale en Afrique du Sud relativement concentré par rapport à la colocation d'entreprise ou à la périphérie.

Leaders du secteur des centres de données hyperscale en Afrique du Sud

Teraco Data Environments

Africa Data Centres

Vantage Data Centers

Amazon Web Services

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Visa a ouvert son premier centre de données en Afrique à Johannesburg, illustrant la confiance des multinationales dans le traitement local des données.

- Mars 2025 : Microsoft s'est engagé à investir 5,4 milliards ZAR (289 millions USD) pour développer l'infrastructure cloud et IA, son plus grand investissement local à ce jour.

- Janvier 2025 : Google Cloud a activé sa région Johannesburg, offrant des services à faible latence sur l'ensemble du continent.

- Décembre 2024 : Africa50 a placé 15 millions USD dans Raya Data Center pour renforcer la capacité régionale.

- Novembre 2024 : Teraco a obtenu un prêt de 8 milliards de rands (442 millions USD) auprès d'Absa pour une expansion optimisée pour l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous considérons le marché sud-africain des centres de données à grande échelle comme les dépenses annuelles pour les installations fournissant >=10 MW de charge informatique dédiée à un seul locataire, qu'elles soient exploitées par le propriétaire ou louées à des conditions de gros. Chaque site utilise des structures électriques, de refroidissement et de réseau modulaires qui permettent une expansion quasi linéaire et fonctionnent avec une résilience de niveau III ou supérieur.

Exclusion du champ d'application : les salles de serveurs des petites entreprises, les salles de colocation de détail à plusieurs locataires de moins de 10 MW et les micro-sites de périphérie sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par type de centre de données

- Autoconception hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'alimentation

- Interrupteurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Groupes électrogènes

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies de serveurs

- Autre infrastructure mécanique

- Construction générale

- Développement du gros œuvre

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection et suppression d'incendie et sécurité physique

- Solutions DCIM/BMS

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Industrie manufacturière

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des bureaux d'études locaux, des planificateurs de services publics, des chefs d'exploitation de campus et des responsables de l'approvisionnement en nuages dans les provinces de Gauteng et du Cap-Occidental. Ces conversations ont permis de valider les hypothèses de montée en charge, les objectifs typiques d'efficacité énergétique (PUE) et les différences de coût au débarquement pour les appareillages de commutation importés, comblant ainsi les lacunes que les documents seuls ne pouvaient pas combler.

Recherche documentaire

Notre travail commence par les indicateurs macroéconomiques publics, les statistiques de production d'électricité d'Eskom, l'adoption du haut débit fixe et les données sur le trafic internet de l'Autorité indépendante des communications d'Afrique du Sud, les annonces de régions en nuage enregistrées sur la carte des câbles sous-marins et les séries de coûts de main-d'œuvre de Statistics South Africa. Nous y ajoutons des informations provenant d'organismes commerciaux tels que la South African Cloud and Data Centre Association, des données douanières sur le matériel informatique à haute densité et des déclarations d'entreprises des principaux développeurs.

Pour évaluer les bilans des opérateurs et les flux de capitaux, les analystes consultent D&B Hoovers et les archives d'informations de Dow Jones Factiva, puis lisent les documents budgétaires des gouvernements pour y trouver des incitations à l'utilisation d'énergies vertes qui influencent directement l'économie de la construction. Les sources citées illustrent notre approche ; de nombreuses autres références permettent d'effectuer des vérifications granulaires en cours de route.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la consommation électrique nationale des centres de données, soustrait les volumes non hyperscalaires, puis applique les taux de pénétration mesurés des constructions de >=10 MW par année. Les résultats sont testés par des vérifications sélectives ascendantes, des comptages de campus échantillonnés, le coût unitaire contractuel moyen (USD / MW) multiplié par la capacité observée, et ajustés lorsque les deltas dépassent 7 pour cent. Les variables clés du modèle comprennent les nouveaux câbles sous-marins, les calendriers de mise en service des régions en nuage, les primes à la production de diesel, l'adoption d'accords d'achat d'énergie renouvelable, la dérive du PUE moyen et les trajectoires du taux de change ZAR-USD. Les prévisions quinquennales utilisent une régression multivariée sur ces facteurs avec une superposition ARIMA pour capturer les chocs cycliques de disponibilité du réseau signalés par les sources primaires. Les lacunes, telles que les constructions privées non divulguées, sont comblées par des bandes de scénario ancrées dans les tendances des livraisons des fournisseurs.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à la consommation du réseau, aux manifestes d'importation et aux appels d'offres de construction ; les anomalies déclenchent un retravail de l'analyste avant l'approbation. Les rapports sont actualisés chaque année, et tout événement matériel, réinitialisation des tarifs des services publics, nouveau campus hyperscaler ou régulation de délestage, fait l'objet d'une mise à jour intermédiaire accélérée afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi notre centre de données Hyperscale d'Afrique du Sud commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises mélangent les dépenses des entreprises, de la colocation et de l'hyperscale, choisissent des années de référence différentes ou avancent des courbes d'utilisation agressives.

En limitant le champ d'application aux constructions >=10 MW, en alignant les conversions de devises sur les moyennes trimestrielles de la South African Reserve Bank et en actualisant le modèle tous les douze mois, Mordor offre un point médian traçable entre les projets optimistes des développeurs et les dossiers d'investissement conservateurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,34 B (2025) | Mordor Intelligence | - |

| USD 2,16 B (2024) | Conseil régional A | Combine tous les types de centres de données et comptabilise les dépenses totales de CAPEX plutôt que les dépenses de projet annualisées. |

| 1,6 MILLIARD D'USD (2027) | Journal professionnel B | Utilise une année de référence plus tardive et modélise les recettes en fonction de la capacité de sortie plutôt qu'en fonction d'une montée en puissance progressive. |

Dans l'ensemble, la comparaison montre que si d'autres fournissent des informations directionnelles utiles, le champ d'application discipliné de Mordor, sa sélection de variables et sa cadence d'actualisation produisent une base de référence équilibrée et prête à la prise de décision sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle des dépenses en centres de données hyperscale en Afrique du Sud et quel est son rythme de croissance ?

Les dépenses s'élèvent à 1 339,26 millions USD en 2025 et devraient atteindre 3 664,79 millions USD d'ici 2031, reflétant un TCAC de 18,27%.

Quelles provinces attirent le plus de nouvelles constructions d'installations ?

Gauteng accueille plus de 60% de la charge informatique installée, tandis que le Cap-Occidental est le nœud secondaire à la croissance la plus rapide en raison des raccordements de câbles sous-marins et de l'abondance des énergies renouvelables.

Pourquoi les salles de Niveau IV gagnent-elles en dynamisme ?

Les charges de travail des services financiers et du secteur public nécessitent une disponibilité de 99,995% lors des perturbations du réseau électrique, poussant la capacité de Niveau IV à un TCAC de 15,1% jusqu'en 2031.

Quelles technologies de refroidissement les opérateurs adoptent-ils pour les baies IA ?

Les systèmes de refroidissement liquide, notamment les échangeurs de chaleur sur porte arrière et les boucles directes vers les puces, s'étendent à un TCAC de 16,7% pour gérer des densités GPU de 80 kW par baie.

Comment les risques liés à l'alimentation électrique sont-ils atténués ?

Les opérateurs signent des PPA solaires et éoliens à long terme et construisent une production sur site - la ferme solaire de 120 MW de Teraco réduit de moitié les coûts énergétiques et protège les installations du délestage d'Eskom.

Quel segment d'utilisation final génère le plus de demande ?

Les charges de travail cloud et informatiques détiennent 38,5% de la capacité de 2024 et s'étendent à un TCAC de 18,3% à mesure que les opérateurs hyperscale lancent des régions à Johannesburg et rapatrient les données d'entreprise localement.

Dernière mise à jour de la page le: