Taille et part du marché des racks de centres de données en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

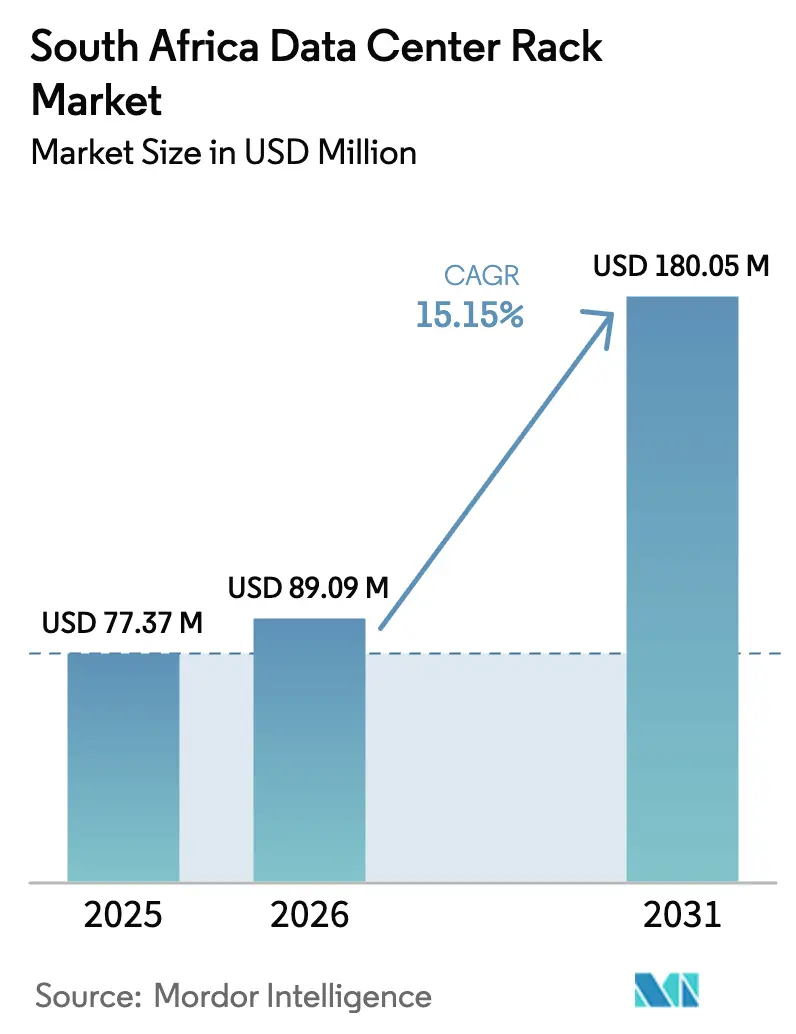

| Taille du marché de l'année de base (2025) | 77.37 Millions de dollars américains |

| Taille du Marché (2026) | 89.09 Millions de dollars américains |

| Taille du Marché (2031) | 180.05 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données en Afrique du Sud par Mordor Intelligence

La taille du marché des racks de centres de données en Afrique du Sud était évaluée à 77,37 millions USD en 2025 et devrait croître de 89,09 millions USD en 2026 pour atteindre 180,05 millions USD d'ici 2031, à un TCAC de 15,15 % durant la période de prévision (2026-2031). L'intensification des investissements hyperscale, l'expansion de la migration des entreprises vers le cloud et la dépendance accrue aux charges de travail d'intelligence artificielle stimulent la demande de racks standardisés à haute densité, tant pour les nouvelles constructions que pour les rénovations d'installations. L'engagement de Microsoft de 5,4 milliards ZAR (300 millions USD) en faveur de l'infrastructure d'IA illustre l'ampleur des capitaux affluant vers l'épine dorsale numérique du pays. Dans le même temps, le prêt syndiqué de 8 milliards R de Teraco et la région Johannesburg de Google Cloud ont élevé l'Afrique du Sud au rang de plaque tournante de connectivité privilégiée du continent africain. La dynamique du marché est également soutenue par les déploiements 5G, l'expansion FTTH/B et les nouveaux atterrissages de câbles sous-marins qui, ensemble, rapprochent le calcul des utilisateurs et stimulent la demande de racks périphériques. Les réalignements de la chaîne d'approvisionnement — notamment la fermeture de la ligne d'acier long d'ArcelorMittal et l'expansion de capacité de Hillside Aluminium — reconfigurent les choix de matériaux et les structures de coûts au sein du marché des racks de centres de données en Afrique du Sud.

Principales conclusions du rapport

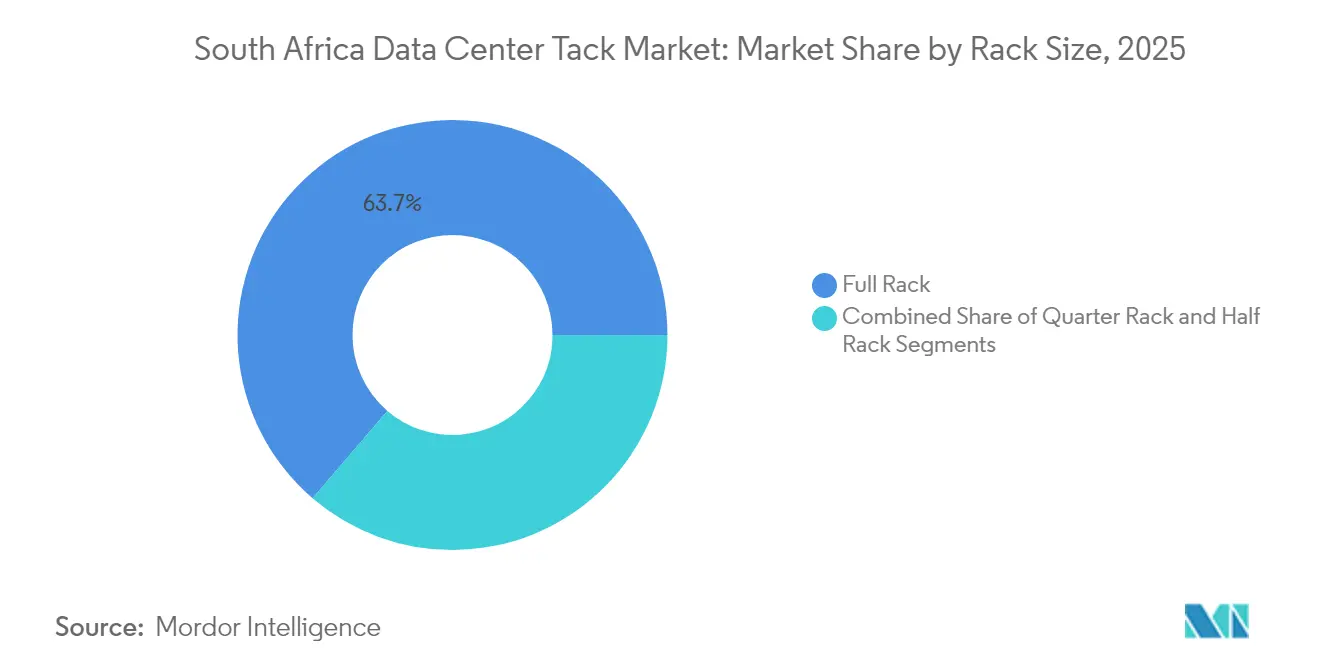

- Par taille de rack, les racks pleins ont représenté 63,72 % de la part de marché des racks de centres de données en Afrique du Sud en 2025 ; les racks quart ont enregistré le TCAC le plus rapide de 16,65 % jusqu'en 2031.

- Par hauteur de rack, le segment 42U a détenu 51,45 % de la part des revenus de la taille du marché des racks de centres de données en Afrique du Sud en 2025, tandis que le 48U devrait progresser à un TCAC de 15,74 % jusqu'en 2031.

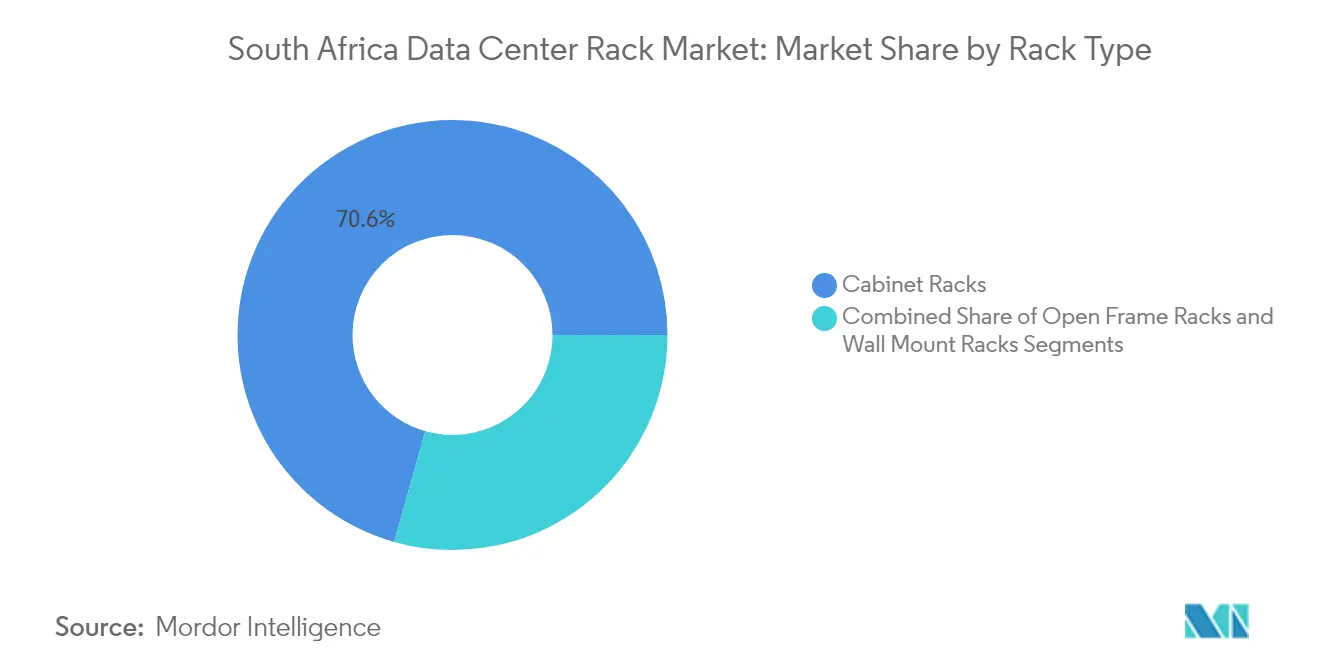

- Par type de rack, les racks en armoire ont représenté 70,62 % des revenus de 2025 ; les racks à cadre ouvert sont positionnés pour un TCAC de 15,35 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation ont capté 52,88 % des déploiements de 2025 ; les hyperscales et les fournisseurs de services cloud s'étendent à un TCAC de 17,05 %.

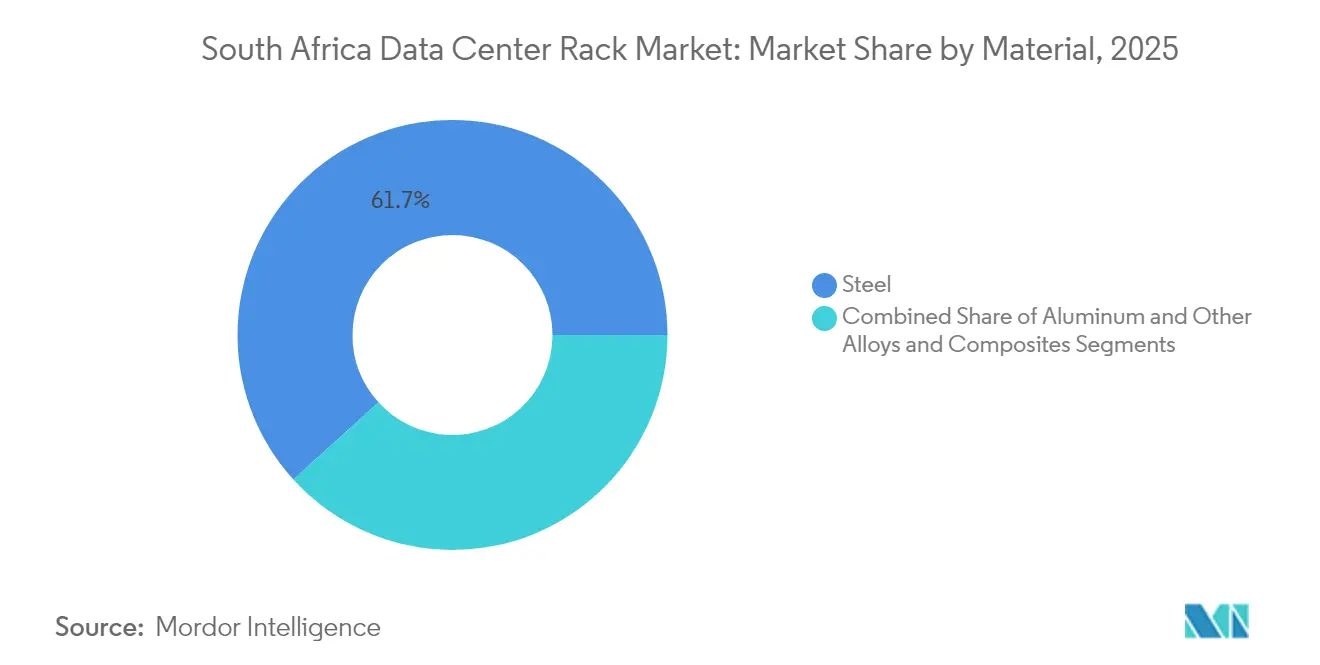

- Par matériau, l'acier a représenté 61,74 % des revenus de 2025, tandis que l'aluminium devrait croître à un TCAC de 15,62 % alors que les opérateurs recherchent des alternatives plus légères et résistantes à la corrosion.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks de centres de données en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des régions hyperscale et cloud locales | +3.2% | Nationale, concentrée à Johannesburg et au Cap | Moyen terme (2-4 ans) |

| Pénétration croissante de la 5G et FTTH/B stimulant les racks périphériques | +2.8% | Nationale, avec des gains précoces au Gauteng, dans le Cap-Occidental et au KwaZulu-Natal | Long terme (≥ 4 ans) |

| Transition des entreprises de l'infrastructure sur site vers les installations de colocation | +2.1% | Nationale, principalement dans le quartier financier de Johannesburg | Court terme (≤ 2 ans) |

| Prochains atterrissages de câbles sous-marins stimulant le trafic | +1.9% | Régions côtières, points d'atterrissage au Cap et à Durban | Moyen terme (2-4 ans) |

| Incitations à la modernisation du réseau d'Eskom pour les énergies renouvelables sur site | +1.4% | Nationale, priorité aux zones contraintes par le réseau | Long terme (≥ 4 ans) |

| Achats à contenu local stimulant la fabrication nationale de racks | +1.1% | Nationale, pôles manufacturiers au Gauteng | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le rack plein devrait connaître une croissance significative

Les opérateurs hyperscale donnent désormais le rythme au marché des racks de centres de données en Afrique du Sud. L'investissement national record de Microsoft, la présence d'AWS au Cap et la nouvelle région Johannesburg de Google Cloud définissent des exigences uniformes en matière de racks qui permettent aux entreprises d'adopter des stratégies multi-cloud avec un risque d'intégration minimal.[1]Google Cloud, « Région cloud de Johannesburg désormais ouverte », cloud.google.comCes installations exigent des racks entièrement chargés, de hauteur 42U ou 48U, conçus pour des enveloppes thermiques supérieures à 30 kW, incitant les fournisseurs à livrer des armoires à refroidissement de précision avec une gestion des câbles sans outils. Les dépenses en capital de Vantage Data Centers — soutenues par une levée de fonds EMEA de 1,4 milliard EUR (1,61 milliard USD) — renforcent la confiance dans le pipeline hyperscale local.

Pénétration croissante de la 5G et FTTH/B stimulant les racks périphériques

La couverture nationale 5G a dépassé 50 % de la population en 2024 et, associée à près de 2 millions de lignes fibre jusqu'au domicile, pousse les charges de travail informatiques vers des racks plus petits et robustes dans les abris des stations de base et les armoires de bord de route. MTN et Vodacom spécifient des racks de faible profondeur avec des filtres à poussière intégrés et des bus d'alimentation courant continu adaptés aux centraux téléphoniques, tandis que les entreprises industrielles adoptent des armoires renforcées pour les sites miniers où les exigences de latence excluent le traitement centralisé.[2]ITWeb, « L'informatique périphérique dans les secteurs industriels », itweb.co.za

Transition des entreprises de l'infrastructure sur site vers les installations de colocation

L'instabilité de l'alimentation électrique et l'escalade des normes de sécurité incitent les entreprises sud-africaines à quitter leurs salles de serveurs hébergées en propre. La migration complète par Old Mutual de 215 applications vers AWS illustre ce pivot, tandis que la délocalisation par Takealot de ses bases de données centrales vers Google Cloud souligne le glissement vers des architectures cloud hybrides. En conséquence, les fournisseurs de colocation standardisent des empreintes de racks pleins qui combinent des étagères d'alimentation à haute densité avec des panneaux d'obturation modulaires, permettant une mise à l'échelle rapide de la capacité sans ingénierie personnalisée.

Prochains atterrissages de câbles sous-marins stimulant le trafic

Les câbles 2Africa, Equiano et la nouvelle route Meta Mumbai annoncée vont plus que tripler la bande passante internationale atterrissant en Afrique du Sud d'ici 2027, réduisant les prix de transit et attirant des nœuds CDN au Cap et à Durban. Les fournisseurs de contenu répondent en louant des rangées contiguës de racks pour des clusters de cache nécessitant des architectures dorsales 400 Gbps, faisant progresser les ventes de racks pleins et accélérant la demande d'unités de distribution d'alimentation non bloquantes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé des centres de données et exigences de sécurité | -2.3% | Nationale, affectant tous les types d'installations | Court terme (≤ 2 ans) |

| Instabilité de l'approvisionnement en électricité et coûts élevés de l'alimentation de secours | -3.1% | Nationale, sévère dans les zones industrielles | Court terme (≤ 2 ans) |

| Volatilité des prix locaux de l'acier après les droits de sauvegarde | -1.8% | Nationale, centres de fabrication | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en fabrication de précision | -1.4% | Nationale, concentrée dans la fabrication au Gauteng | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des centres de données et exigences de sécurité

Les nouvelles installations Tier III/Tier IV exigent des alimentations redondantes, la biométrie et des journaux d'accès au niveau des racks qui augmentent les coûts des armoires de 25 à 30 % par rapport aux cadres standard.[3]Gouvernement d'Afrique du Sud, « Cadre national de politique de cybersécurité », gov.za La construction JB7 de Teraco illustre la charge en capital, les systèmes de racks représentant près d'un cinquième des dépenses du projet. Certaines entreprises retardent les cycles de renouvellement ou prolongent la durée de vie des équipements, ce qui freine la croissance des volumes à court terme sur le marché des racks de centres de données en Afrique du Sud.

Instabilité de l'approvisionnement en électricité et coûts élevés de l'alimentation de secours

Les délestages tout au long de 2024 ont contraint les opérateurs à installer de plus grandes batteries et des générateurs diesel, incitant à concevoir des racks qui accueillent des modules d'onduleur en rangée et une redondance de bus d'alimentation. La centrale solaire de 120 MW de Teraco répond aux besoins de résilience à long terme, mais oriente également les spécifications vers des racks précâblés pour des bus courant continu compatibles avec les énergies renouvelables. Les petites installations peinent à financer des mises à niveau similaires, limitant les déploiements à grande échelle dans le secteur des racks de centres de données en Afrique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : les racks pleins permettent une croissance standardisée

Les racks pleins ont capté 63,72 % des revenus en 2025 et devraient s'étendre à un TCAC de 16,12 %, une double position de tête soutenue par les cadres d'achat hyperscale favorisant les empreintes uniformes. Cette domination oriente les fabricants vers une production en volume qui réduit le coût unitaire et diminue le risque d'approvisionnement sur le marché des racks de centres de données en Afrique du Sud. Les racks quart restent essentiels pour les micro-armoires périphériques déployées dans les stations de base 5G, tandis que l'adoption des racks demi se concentre sur les entreprises de taille intermédiaire se consolidant dans des halls de colocation suburbains.

La standardisation des racks pleins converge avec les formats de hauteur 42U et 48U, permettant des écosystèmes d'accessoires partagés — glissières, PDU, panneaux d'obturation — qui simplifient le stockage pour les distributeurs. Des opérateurs tels que Microsoft conçoivent des clusters d'IA autour de racks pleins capables de supporter des charges statiques de 80 kg par U, nécessitant des cadres renforcés avec des kits de confinement d'allée froide. Ces convergences fonctionnelles continuent d'élargir la base de clients pour les racks pleins sur l'ensemble du marché des racks de centres de données en Afrique du Sud.

Par hauteur de rack : le 48U monte en puissance tandis que le 42U conserve sa position centrale

Le format 42U a détenu 51,45 % des revenus en 2025 mais perd des parts incrémentielles au profit des racks 48U progressant à un TCAC de 15,74 %. Les hyperscaleurs privilégient la conception plus haute pour un nombre accru de GPU par empreinte, améliorant ainsi l'efficacité d'utilisation de l'énergie des installations sans allonger les délais de construction.

Les sites périphériques, en revanche, préfèrent des armoires plus courtes qui s'insèrent sous les faux plafonds ou dans les armoires de rue. En conséquence, les fournisseurs proposent des kits convertibles permettant aux cadres 42U d'empiler des extensions de 600 mm, maintenant la compatibilité ascendante tout en permettant aux clients de tester des configurations à plus haute densité. Cette adaptabilité aide à équilibrer le support des systèmes existants avec la demande émergente pour le 48U sur le marché des racks de centres de données en Afrique du Sud.

Par type de rack : la sécurité des armoires maintient une demande premium

Les racks en armoire ont représenté 70,62 % des expéditions de 2025 et continuent de devancer les alternatives à cadre ouvert en raison de la conformité obligatoire avec le Cadre national de politique de cybersécurité. Les institutions financières exigent des serrures à poignée pivotante et un journal d'accès à double facteur, des fonctionnalités nativement intégrées dans les armoires fermées mais coûteuses à intégrer sur les cadres ouverts.

Les racks à cadre ouvert servent dans les zones à flux d'air élevé et les laboratoires de test où les échanges rapides de matériel priment sur la sécurité. Les racks muraux répondent aux déploiements périphériques dans les stations de base cellulaires. Ce mélange hiérarchisé encourage les fabricants à maintenir trois gammes de produits distinctes tandis que les partenaires de distribution groupent le refroidissement en rack ou des compteurs d'alimentation montés en porte qui améliorent les marges sur le marché des racks de centres de données en Afrique du Sud.

Par type de centre de données : la croissance hyperscale dépasse la base de colocation

Les halls de colocation ont assuré 52,88 % des déploiements de racks en 2025, reflétant les préférences des entreprises pour une infrastructure hébergée qui préserve le contrôle du matériel. Les constructions hyperscale et des fournisseurs de cloud affichent cependant un TCAC de 17,05 % tandis qu'Amazon, Microsoft et Google étendent leurs empreintes régionales et s'alignent sur les exigences de résidence des données.

Les achats hyperscale favorisent les commandes en vrac de milliers de racks identiques, souvent approvisionnés via des contrats-cadres mondiaux. Les équipementiers nationaux se distinguent en proposant des modifications de dernière phase — des jeux de barres prêts pour l'énergie solaire, des portes inviolables ou des kits de ventilation à haute altitude — que les fournisseurs internationaux ne peuvent livrer dans des délais serrés. Cet avantage de localisation différencie les acteurs locaux au sein du marché des racks de centres de données en Afrique du Sud.

Par matériau : l'aluminium progresse malgré la suprématie de l'acier

L'acier a sécurisé 61,74 % des ventes de 2025, aidé par les règles d'achat local et une capacité de laminage bien établie. Pourtant, la fermeture de la filière acier long d'ArcelorMittal et la volatilité des droits d'importation augmentent la variance des prix, incitant les opérateurs vers des cadres en aluminium qui réduisent le poids de 35 % et améliorent la résistance à la corrosion.

L'usine de 719 000 tonnes de Hillside Aluminium fournit des billettes brutes, mais les compétences limitées en fabrication de précision contraignent la production nationale de racks. Les importateurs comblent les lacunes avec des kits en kit assemblés dans les zones franches de Johannesburg pour satisfaire aux seuils de contenu local. Les alliages composites servent les armoires blindées contre les interférences électromagnétiques pour les clients militaires et financiers, mais restent une niche dans le marché plus large des racks de centres de données en Afrique du Sud.

Analyse géographique

La province du Gauteng domine la demande de racks, ancrée par le pôle financier de Johannesburg et les agences gouvernementales de Pretoria. Le cluster comprend quatre campus hyperscale et plus de 60 % des espaces blancs de colocation, créant une demande soutenue pour les racks pleins et stimulant les usines d'assemblage locales qui raccourcissent les délais de livraison.

Le Cap-Occidental suit, porté par la région Cap de AWS et la proximité des atterrissages de câbles Equiano et 2Africa. Les avantages de latence côtière encouragent les opérateurs CDN à louer des rangées contiguës de racks orientés GPU pour la diffusion vidéo en continu et l'inférence d'IA générative. La taille du marché des racks de centres de données en Afrique du Sud attribuée au Cap-Occidental croît à un TCAC à deux chiffres élevés tandis que ces opérateurs ajoutent de nouveaux halls aux sites existants.

Le KwaZulu-Natal se classe troisième, tirant parti du rôle de Durban comme passerelle logistique et zone manufacturière émergente. Les incitations provinciales soutiennent les centres de données conteneurisés modulaires desservant les opérations maritimes et pétrochimiques qui nécessitent des racks renforcés et résistants aux embruns salins. Le Cap-Oriental et l'État libre sont en retrait en raison des fibres de liaison terrestre limitées et des contraintes du réseau électrique, mais les corridors d'énergie renouvelable dans le cadre du programme de modernisation d'Eskom pourraient ouvrir de futurs déploiements de racks si les pilotes de micro-réseau s'avèrent viables.

Paysage concurrentiel

La concurrence s'articule autour d'un mélange d'équipementiers mondiaux et de fabricants locaux agiles. Schneider Electric, Vertiv et Rittal remportent de grands contrats d'entreprise et hyperscale grâce à des certifications mondiales, des pièces détachées locales et des équipes de service disponibles 24h/24 et 7j/7. Ils regroupent racks, PDU, surveillance intelligente et allées de confinement, se positionnant comme fournisseurs d'infrastructure à guichet unique sur le marché des racks de centres de données en Afrique du Sud.

Les fournisseurs locaux — Modac Data Centre Design, CPS Technologies et Server-Racks Africa — tirent parti de délais d'exécution rapides, d'un travail du métal personnalisé et de la conformité BBBEE pour remporter des projets de taille intermédiaire et périphériques. Leur familiarité avec les codes de réseau d'Eskom permet des intégrations de barres omnibus sur mesure que les rivaux mondiaux offrent rarement dans des délais courts.

Les mouvements stratégiques soulignent l'élargissement des fossés concurrentiels :

- Schneider Electric a ouvert un centre d'expérience à Johannesburg en 2024 pour présenter des armoires prêtes pour le refroidissement liquide.

- Vertiv a élargi son partenariat conforme à la BBBEE avec i-Rack Africa pour assembler localement des conceptions de cadres italiens.

- Le campus solaire de 120 MW de Teraco intègre le système SmartAisle ECO de Vertiv, illustrant la co-innovation entre opérateur et fournisseur de racks.

Leaders du secteur des racks de centres de données en Afrique du Sud

Schneider Electric SE

Vertiv Group Corporation

Rittal GmbH & Co. KG

Delta Electronics (Delta Power & Cooling)

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Vantage Data Centers a alloué 1,4 milliard EUR pour développer son empreinte EMEA, avec des campus à Johannesburg et au Cap prévus pour livraison en 2027.

- Janvier 2025 : Microsoft a investi 5,4 milliards ZAR (300 millions USD) dans l'infrastructure d'IA en Afrique du Sud, en spécifiant des racks optimisés pour GPU et des échangeurs de chaleur de porte prêts pour le refroidissement liquide.

- Janvier 2025 : ArcelorMittal Afrique du Sud a confirmé la fermeture de ses opérations d'acier long, signalant une volatilité prolongée des matières premières pour les fabricants de racks.

- Novembre 2024 : Teraco a inauguré son hall JB7 et obtenu un prêt d'expansion de 8 milliards R, portant l'espace blanc installé total à 73 MW.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-africain des racks pour centres de données comme tous les nouveaux boîtiers fabriqués en usine, à cadre ouvert ou en armoire, qui abritent des serveurs, du stockage ou du matériel réseau dans des installations de colocation, d'hyperscale, d'entreprise et de périphérie. Chaque vente de rack est évaluée au prix de la facture payée par l'utilisateur final, exprimé en dollars US constants de 2024.

Exclusion du champ d'application : Les boîtiers muraux passifs pour les succursales et les extensions de cage rétrofit ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack plein

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (52U et personnalisé)

- Par type de rack

- Racks en armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens semi-structurés avec des ingénieurs d'installations, des intégrateurs de systèmes locaux et des responsables des achats dans les régions de Gauteng, Western Cape et KwaZulu-Natal. Ces conversations clarifient les taux de remplissage typiques des baies, les tendances ASP et les contraintes de délai de livraison, et elles valident les hypothèses non définitives récoltées sur le terrain avant que les chiffres ne soient bloqués.

Recherche documentaire

Nous commençons par cartographier l'inventaire des espaces blancs actifs et planifiés du pays à l'aide de sources ouvertes telles que les approbations de construction de Statistics South Africa, les codes douaniers SARS pour HS 847330, les communiqués de licence de l'ICASA, le recensement de l'African Data Centres Association et les bulletins de fiabilité du réseau d'Eskom. Les documents déposés par les entreprises, les dossiers des investisseurs et les médias crédibles récupérés par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers complètent ces données fondamentales. Les repères techniques sont enrichis par les résumés de brevets de Questel et les traces d'expéditions de Volza qui révèlent les hauteurs moyennes des rayonnages, les densités et les valeurs au débarquement. Les sources citées illustrent, sans l'épuiser, le réservoir secondaire que nous exploitons pour obtenir des données de référence.

Dimensionnement du marché et prévisions

Les chiffres reposent sur un modèle mixte descendant et ascendant. La charge informatique installée et engagée (MW) est convertie en nombre de baies à l'aide de distributions de densité (≤10 kW, 11-29 kW, ≥30 kW) que nos entretiens confirment ; le chiffre d'affaires est obtenu une fois pondéré par les prix de vente moyens spécifiques au segment. Des vérifications sélectives ascendantes, des listes de livraisons de fournisseurs et des factures de projets échantillonnées permettent d'ancrer les totaux. Les principaux moteurs sont les nouveaux débarquements de câbles sous-marins, les abonnements FTTH, les cycles de rafraîchissement des serveurs, les AAE pour les énergies renouvelables à l'échelle de l'entreprise et l'érosion actuelle des prix de vente moyens. Les prévisions s'appuient sur une routine ARIMA avec des variables exogènes, puis sont testées par une analyse de scénario pour la volatilité du réseau électrique.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée des écarts, vérification par les pairs des analystes principaux et approbation par les responsables sectoriels. Les modèles sont actualisés chaque année ; les événements importants tels que les réformes du délestage ou le lancement de campus à grande échelle déclenchent des révisions intermédiaires, ce qui garantit que les clients disposent toujours du point de vue le plus récent.

Pourquoi la ligne de base des baies du centre de données de Mordor en Afrique du Sud inspire la confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des types de supports, des seuils de densité, des fenêtres de prévision et des points de conversion monétaire différents.

Les principaux facteurs d'écart sont la prise en compte des quarts de baies et des micro-sites en périphérie, le niveau d'actualisation des plans de construction hyperscale et la cadence de rafraîchissement qui permet de saisir ou d'ignorer la compression rapide du prix de vente moyen au cours de la période 2024-25.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 77,37 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 50,10 MILLIONS D'USD (2023) | Conseil mondial A | A l'exclusion des casiers de quartier et des armoires de bord, applique un profil de densité plus faible. |

| 50,60 MILLIONS D'USD (2024) | Conseil régional B | Utilise la moyenne historique de FX et se concentre uniquement sur les rayonnages d'armoires. |

Résumé illustratif des principales sources de lacunes par rapport à la portée du Mordor. En bref, en alignant le champ d'application sur chaque facteur de forme de rack actif, en actualisant les hypothèses peu après chaque annonce concernant l'hyperscale, et en triangulant les ASP avec des informations sur l'approvisionnement sur le terrain, Mordor fournit une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des racks de centres de données en Afrique du Sud d'ici 2031 ?

La taille du marché des racks de centres de données en Afrique du Sud devrait atteindre 180,05 millions USD d'ici 2031, représentant un TCAC de 15,15 % sur la période de prévision (2026-2031).

Quelle configuration de rack domine l'adoption actuelle ?

Les racks pleins dominent avec 63,72 % de part de marché en 2025 en raison des exigences de standardisation des hyperscales et des installations de colocation.

Comment l'instabilité électrique affecte-t-elle la conception des racks ?

Les délestages fréquents ont poussé les opérateurs à spécifier des racks avec des étagères d'onduleur intégrées et des jeux de barres prêts pour les énergies renouvelables afin de maintenir le temps de fonctionnement lors des pannes de réseau.

Quelles provinces génèrent le plus de demande pour les racks ?

Le Gauteng et le Cap-Occidental mènent en raison des campus hyperscale concentrés, des atterrissages de câbles sous-marins et des empreintes d'entreprises importantes qui nécessitent de grands volumes de racks standardisés.

Dernière mise à jour de la page le: