Taille et part du marché des capteurs sonores

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs sonores par Mordor Intelligence

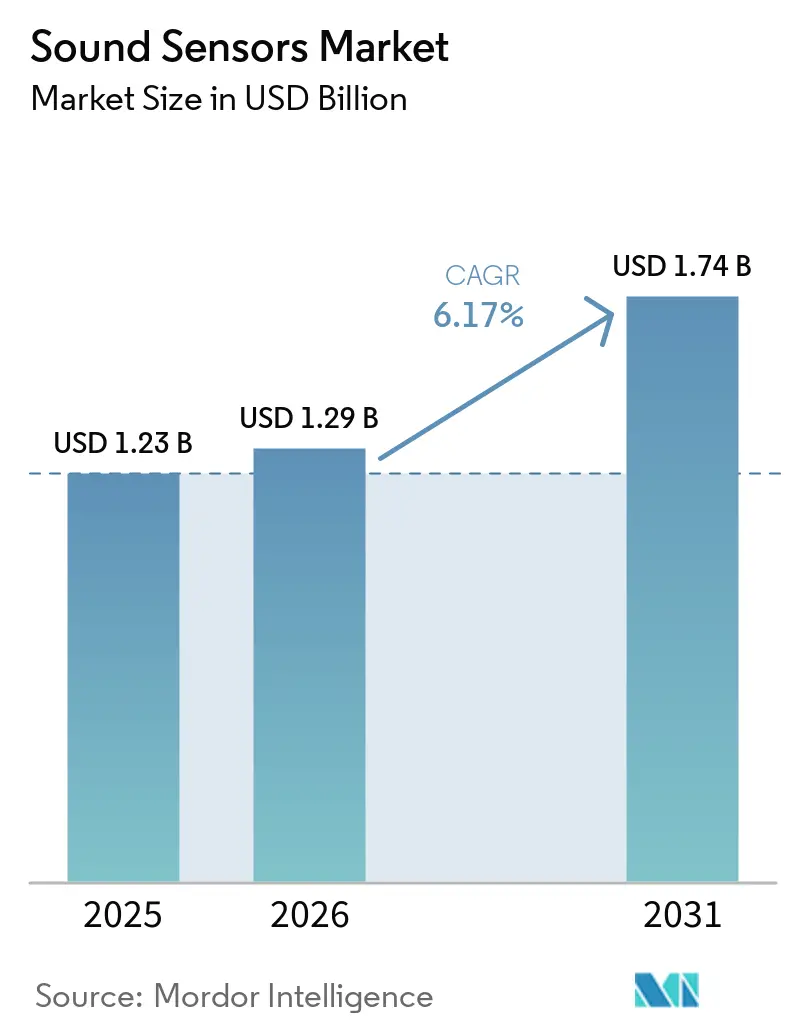

La taille du marché des capteurs sonores était évaluée à 1,23 milliard USD en 2025 et devrait croître de 1,29 milliard USD en 2026 pour atteindre 1,74 milliard USD d'ici 2031, à un CAGR de 6,17 % au cours de la période de prévision (2026-2031). Le marché des capteurs sonores est soutenu par trois bassins de demande qui continuent de financer les déploiements même lorsque les dépenses électroniques globales sont inégales : les interfaces vocales edge-AI, la surveillance industrielle des conditions d'entreprise et l'intelligence de l'habitacle automobile. Le passage à l'intégration du traitement du signal dans le boîtier du capteur modifie la façon dont les équipementiers positionnent les microphones et les modules acoustiques dans la nomenclature, augmentant ainsi la valeur du savoir-faire propriétaire en matière de procédés MEMS et des capacités d'inférence neuronale. Le marché des capteurs sonores bénéficie également d'un comportement de remplacement et de renouvellement plus fort dans les programmes industriels, car les projets de maintenance prédictive passent de l'utilisation pilote aux déploiements en réseau dans les installations. Dans le même temps, la stratégie des fournisseurs devient plus sélective, les acteurs à grand volume défendant l'échelle des microphones MEMS tandis que les entreprises plus petites se concentrent sur les MEMS optiques, les hydrophones, l'inspection ultrasonique et la détection d'émission acoustique, où la pression sur les prix est plus faible. Le marché des capteurs sonores est encore confronté à des pressions en matière de fiabilité et de qualification dans les environnements bruyants, mais la combinaison de la demande des consommateurs, de l'industrie, de l'automobile et des infrastructures continue d'élargir la base commerciale.

Principaux enseignements du rapport

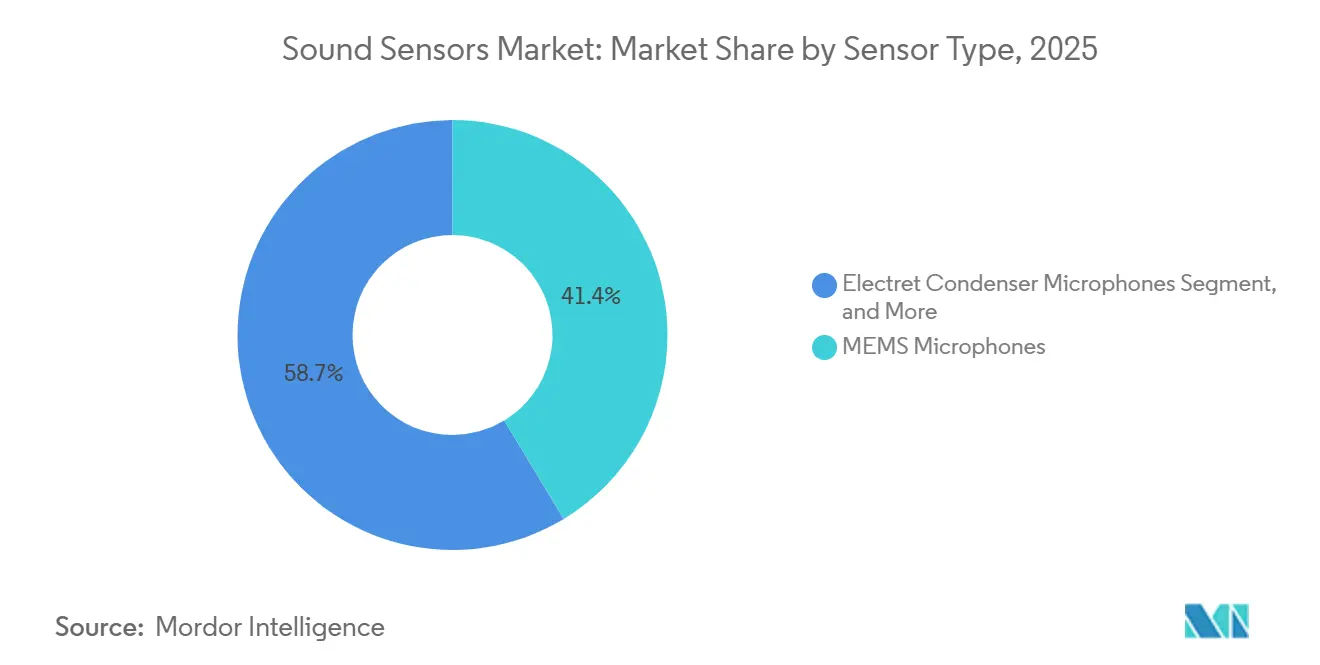

- Par type de capteur, les microphones MEMS ont représenté 41,35 % du chiffre d'affaires en 2025, tandis que les capteurs d'émission acoustique devraient croître à un CAGR de 7,77 % jusqu'en 2031.

- Par fréquence, la bande audible a représenté 69,24 % du chiffre d'affaires en 2025, tandis que les ultrasons devraient se développer à un CAGR de 6,58 % jusqu'en 2031.

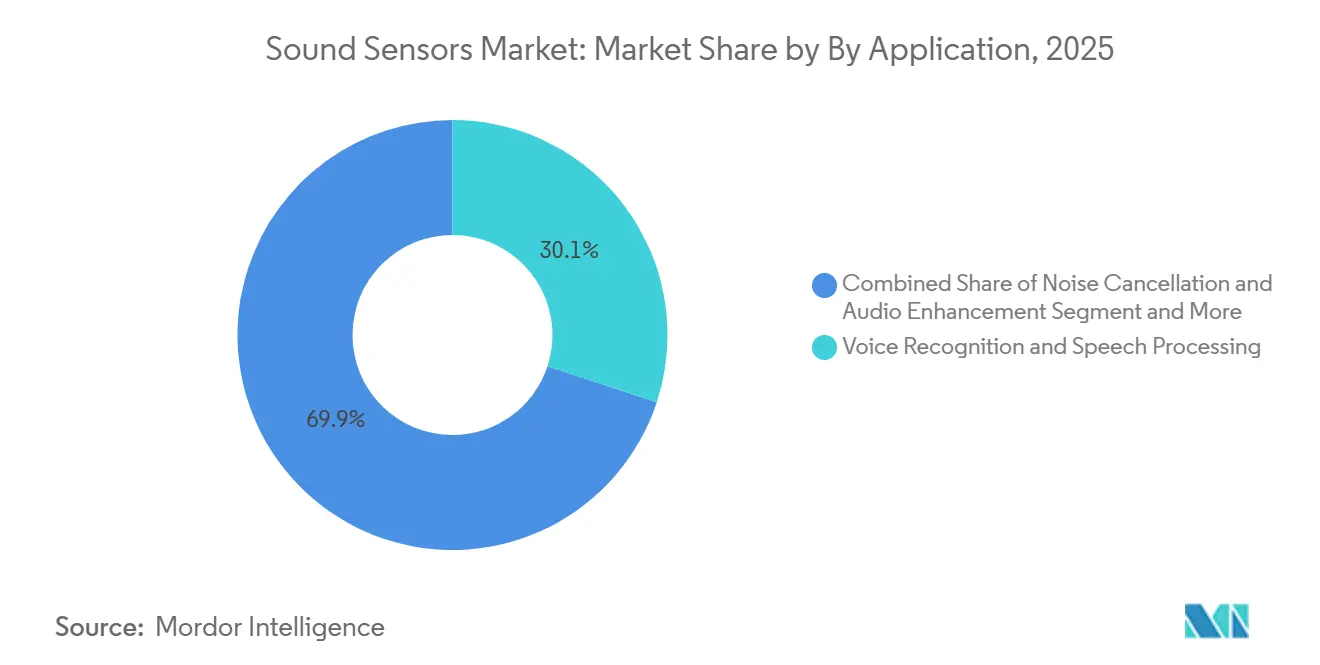

- Par application, la reconnaissance vocale et le traitement de la parole ont représenté 30,06 % du chiffre d'affaires en 2025, tandis que les infrastructures de télécommunications devraient croître à un CAGR de 7,97 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a représenté 54,34 % du chiffre d'affaires en 2025, tandis que le secteur industriel devrait croître à un CAGR de 7,63 % jusqu'en 2031.

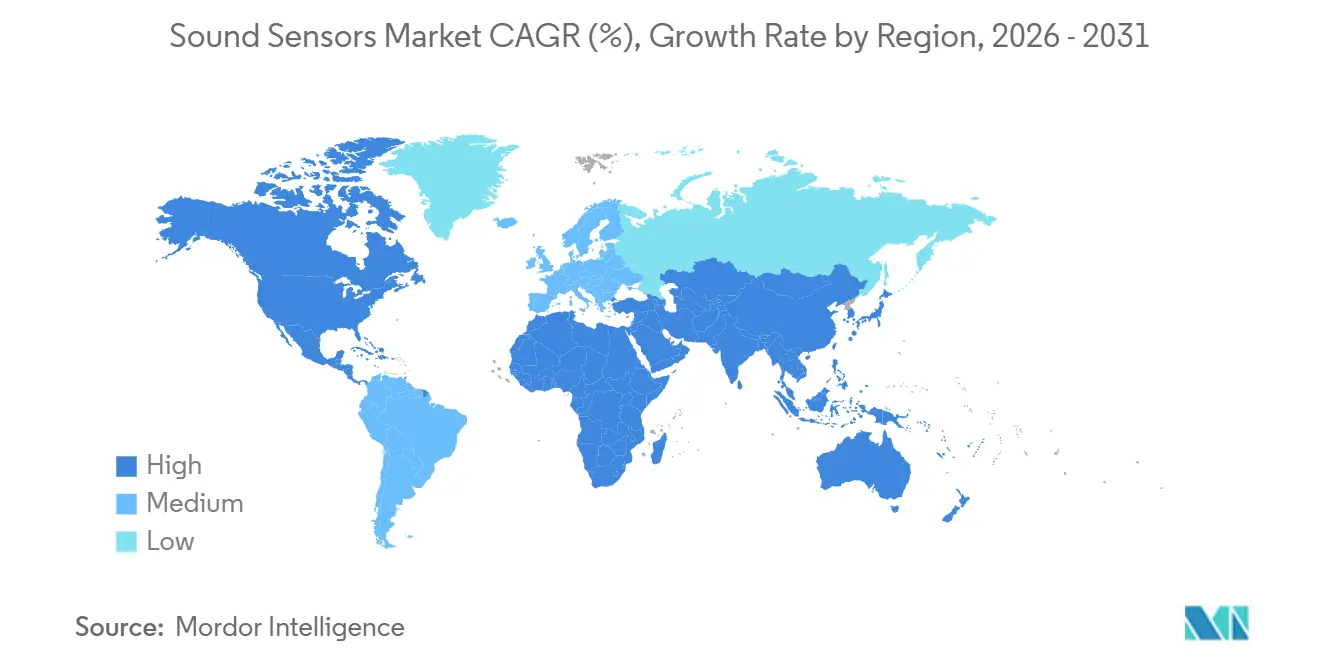

- Par géographie, l'Amérique du Nord a représenté 29,91 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs sonores

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des appareils grand public à commande vocale prioritaire | +1.8% | Mondial, plus fort en Amérique du Nord, en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adoption de la maintenance prédictive industrielle | +1.5% | Mondial, plus fort en Amérique du Nord et en Europe, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la détection en habitacle automobile | +1.2% | Amérique du Nord, Europe et corridor NEV en Chine | Moyen terme (2-4 ans) |

| Essor des diagnostics acoustiques à distance et portables | +0.8% | Marchés de santé en Amérique du Nord et en Europe, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de surveillance du bruit dans les villes intelligentes | +0.5% | Europe et Chine principalement, avec des retombées en Asie du Sud-Est et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Demande de surveillance éolienne offshore et sous-marine | +0.3% | Mer du Nord, côte atlantique américaine, et Asie-Pacifique et Afrique et Moyen-Orient en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des appareils grand public à commande vocale prioritaire

Le marché des capteurs sonores connaît sa plus forte traction à court terme grâce aux interfaces vocales toujours actives sur les smartphones, les écouteurs TWS, les enceintes intelligentes et les appareils portables dotés d'IA. Les mises à niveau des appareils ne sont plus centrées uniquement sur la détection de mots de réveil, car les charges de travail d'inférence locale nécessitent désormais un bruit propre plus faible et une réponse en fréquence plus large de la partie acoustique frontale. Syntiant a élargi le portefeuille NDP115 en décembre 2025 avec des boîtiers eWLB et ultra-minces, démontrant comment le silicium d'inférence et l'acoustique frontale sont désormais étroitement co-conçus pour les appareils compacts.[1]Syntiant Corp., "Syntiant Expands NDP115 Portfolio With New EWLB and Ultra-Thin Packages," Syntiant Corp., syntiant.com Cette tendance de conception rétrécit l'entonnoir de qualification sur le marché des capteurs sonores, car les équipementiers souhaitent de plus en plus moins de fournisseurs et des piles audio-IA plus intégrées. Elle renforce également l'avantage des fournisseurs disposant d'un contrôle des procédés MEMS et d'une propriété intellectuelle en traitement du signal par rapport aux entreprises qui dépendent encore principalement de l'échelle de conditionnement et d'assemblage.

Adoption de la maintenance prédictive industrielle

Le marché des capteurs sonores bénéficie d'un soutien durable de la part des opérateurs industriels qui font passer la surveillance acoustique de l'inspection périodique à la détection continue sur les équipements rotatifs et alternatifs. Une étude de juin 2025 a montré que les capteurs d'émission acoustique MEMS ont atteint une précision de classification des défauts supérieure à 90 % sur des boîtes de vitesses planétaires en périphérie du réseau, soutenant un déploiement plus rapide dans des environnements difficiles où la dépendance au cloud est un inconvénient. À mesure que ces systèmes s'intègrent dans les architectures d'entreprise, une plus grande partie de la valeur se déplace vers des combinaisons de capteurs, de circuits intégrés spécifiques à l'application (ASIC) et d'analyses plutôt que vers les seuls transducteurs. Cela exerce une pression sur les fournisseurs de composants autonomes sur le marché des capteurs sonores qui manquent de traitement co-intégré. Le repositionnement de Knowles après la vente de son activité de microphones MEMS grand public indique également où les fournisseurs voient des marges plus stables et des cycles d'équipement plus longs dans l'acoustique industrielle.

Croissance de la détection en habitacle automobile

Le marché des capteurs sonores est également stimulé par le passage des systèmes de commande vocale de base aux fonctions de détection en habitacle liées à la sécurité, aux communications et au contrôle du bruit des véhicules électriques. Les programmes automobiles utilisent davantage de microphones par véhicule car les habitacles silencieux des véhicules électriques amplifient le bruit de la route et du vent, augmentant le besoin d'une capture acoustique plus performante. AAC Technologies a déclaré un chiffre d'affaires de 4,12 milliards RMB (573 millions USD) pour l'exercice 2025 provenant de l'acoustique automobile, ce qui a montré que le contenu audio des véhicules est déjà une ligne d'activité significative plutôt qu'une extension de niche de l'électronique grand public. Des recherches publiées en décembre 2025 ont également noté que la détection acoustique reste pertinente dans les piles de transport autonome, en particulier lorsque les conditions météorologiques réduisent la fiabilité des modalités optiques. Cela maintient la demande automobile significative pour le marché des capteurs sonores, même si les systèmes radar et caméra gagnent du terrain dans certaines tâches de détection adjacentes.

Essor des diagnostics acoustiques à distance et portables

Le marché des capteurs sonores ouvre une niche à plus haute valeur ajoutée dans les diagnostics à distance et portables pour la surveillance cardiaque, pulmonaire et musculo-squelettique. Une revue de février 2025 dans Nanoscale a résumé des capteurs mécanoacoustiques flexibles qui capturent les sons cardiaques, les sons pulmonaires et les vibrations articulaires, avec des signaux de qualité suffisante pour une utilisation portable continue. Des recherches publiées dans Nature Electronics en 2025 ont rapporté un textile acoustique intelligent qui surveille en continu les sons corporels en récoltant l'énergie triboélectrique du mouvement, suggérant un temps de port plus long et une dépendance réduite aux changements de batterie. Knowles a également introduit le microphone MEMS MM60 en octobre 2025 pour les facteurs de forme d'aides auditives sub-miniatures, ce qui a montré comment la frontière entre les capteurs acoustiques et les composants de dispositifs médicaux se rétrécit. Sur le marché des capteurs sonores, cela crée une niche avec un effort de qualification plus élevé mais un soutien tarifaire plus fort que dans les applications d'écouteurs à grand volume.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perte de précision dans les environnements bruyants | -1.2% | Mondial, plus aigu dans les déploiements industriels et en extérieur | Court terme (≤ 2 ans) |

| Concurrence du radar, du LiDAR et de la détection optique | -0.8% | Amérique du Nord et Europe, notamment dans les segments automobile et sécurité | Moyen terme (2-4 ans) |

| Fragmentation de la propriété intellectuelle des circuits intégrés spécifiques à l'application des systèmes microélectromécaniques | -0.5% | Mondial, impact le plus élevé sur les fabricants sous contrat asiatiques | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en matériaux piézoélectriques spéciaux | -0.4% | Mondial, plus aigu dans les chaînes d'approvisionnement d'origine chinoise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perte de précision dans les environnements bruyants

Le marché des capteurs sonores est encore confronté à une limite technique claire dans les espaces réverbérants, les ateliers industriels à fort bruit et les environnements extérieurs denses où les performances acoustiques brutes se dégradent rapidement. Des recherches publiées en mai 2025 ont montré que les capteurs acoustiques triboélectriques anti-bruit à apprentissage profond peuvent maintenir leurs performances à des rapports signal/bruit aussi bas que -10 dB, mais le gain dépend d'un traitement neuronal supplémentaire sur le capteur qui augmente la surface de silicium et le coût du système. Cela modifie la logique d'approvisionnement car les acheteurs évaluent de plus en plus le coût total du nœud acoustique plutôt que le seul microphone. Dans les déploiements pratiques, cela signifie que certains cas d'utilisation vocaux et de surveillance sur le marché des capteurs sonores peinent encore à atteindre les seuils de précision requis dans les conditions d'exploitation réelles. Le frein est le plus visible à court terme car les architectures anti-bruit commerciales restent moins matures que le pipeline de demande sous-jacent.

Concurrence du radar, du LiDAR et de la détection optique

Le marché des capteurs sonores perd également de l'espace adressable là où le radar, le LiDAR et les méthodes optiques sont plus fiables dans des conditions environnementales contestées. Dans la détection d'occupation automobile et la détection de présence dans les bâtiments intelligents, les concepteurs de systèmes attribuent souvent aux modalités non acoustiques un rôle principal lorsque le bruit, les échos ou les contraintes de confidentialité dégradent les performances audio seules. SensiBel a lancé le microphone MEMS optique SBM100B en juin 2025 avec un rapport signal/bruit de 80 dB, un point de surcharge acoustique SPL de 146 dB et une plage dynamique de 132 dB, ce qui a mis en évidence comment les architectures optiques peuvent redéfinir le haut de gamme des performances acoustiques, même si le coût limite encore une utilisation plus large en volume. Des recherches publiées fin 2025 ont également montré que la fusion radar et acoustique peut surpasser l'une ou l'autre modalité seule dans la reconnaissance d'activités en intérieur, affaiblissant l'hypothèse selon laquelle l'audio peut ancrer chaque pile multicapteur.[2]Gevindu Ganganath et al., "Radar and Acoustic Sensor Fusion Using a Transformer Encoder," arXiv, arxiv.org Sur le marché des capteurs sonores, le résultat est une stratégie d'application plus sélective, où les fournisseurs ont besoin d'un positionnement clair plutôt que de traiter chaque problème de détection comme acoustiquement adressable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : l'architecture MEMS ancre le marché tandis que la détection d'émission s'accélère

Les microphones MEMS ont représenté 41,35 % de la part du marché des capteurs sonores en 2025, les maintenant nettement en tête de toutes les autres catégories de capteurs. Leur avance reflète des victoires répétées en conception dans les smartphones, les écouteurs TWS et les enceintes intelligentes, où la petite taille du boîtier, la faible consommation d'énergie et les performances acoustiques stables sont des exigences standard. Les microphones à condensateur à électret conservent une place dans les applications d'interphone sensibles aux coûts et de voix industrielle de base, mais ils continuent de perdre du terrain à mesure que les spécifications des équipementiers augmentent. Les microphones dynamiques à bobine mobile restent établis dans les environnements audio en direct et de diffusion, tandis que les dispositifs ultrasoniques à couplage liquide et à couplage aérien restent concentrés sur des cas d'utilisation d'inspection et de mesure plus étroits. Au sein du marché des capteurs sonores, la croissance la plus élevée provient des capteurs d'émission acoustique, qui devraient enregistrer un CAGR de 7,77 % jusqu'en 2031.

Cette croissance est liée à un changement structurel dans la façon dont les installations gèrent la santé des équipements, car les opérateurs construisent des flux de données IIoT continus plutôt que de s'appuyer sur des contrôles manuels périodiques. Le secteur des capteurs sonores accorde donc une plus grande importance aux plateformes d'émission acoustique qui prennent en charge les diagnostics en réseau, les longues durées de vie opérationnelles et l'intégration avec les systèmes d'analyse d'usine. Une étude de juin 2025 sur le diagnostic des défauts d'engrenages planétaires a renforcé cette direction en montrant que la détection d'émission acoustique MEMS peut prendre en charge la classification en périphérie avec une grande précision dans les environnements industriels. XARION et des approches optiques similaires sont également en concurrence dans les environnements à haute température et sous pression où la détection par contact conventionnelle peut être moins efficace, laissant de la place pour des technologies différenciées. À l'extrémité de l'échelle, AAC Technologies a indiqué que son chiffre d'affaires des microphones MEMS a augmenté de plus de 50 % en 2025, tandis que le chiffre d'affaires total de l'exercice 2025 a atteint 31,82 milliards RMB (4,43 milliards USD), soulignant la grande base de volume dans le niveau de tête du marché des capteurs sonores.

Par fréquence : les ultrasons canalisent la croissance du signal au milieu de la dominance de la bande audible

La bande audible a représenté 69,24 % du chiffre d'affaires en 2025, ce qui en fait la plage de fréquences dominante sur le marché des capteurs sonores avec une large marge. Cette position est ancrée dans la concentration de volume des smartphones, des écouteurs, des enceintes intelligentes et des appareils portables qui fonctionnent dans la plage 20 Hz-20 kHz. Les infrasons restent importants dans les applications sismiques, de santé structurelle et de surveillance militaire, mais leur base de demande est beaucoup plus petite et moins volumétrique. La bande ultrasonique est le segment de fréquence à la croissance la plus rapide, le marché des capteurs sonores ultrasoniques devant se développer à un CAGR de 6,58 % jusqu'en 2031. Sa demande est plus diversifiée que la bande audible, couvrant l'imagerie médicale, le sonar, les tests de batteries de véhicules électriques, la robotique et la mesure au niveau industriel.

La croissance des ultrasons est tirée par plusieurs cycles d'approvisionnement plutôt que par un seul marché final. La documentation de la NOAA pour le projet Sunrise Wind a montré que la surveillance acoustique passive devient une partie des programmes de développement offshore et de conformité, soutenant une demande à plus long terme pour les systèmes acoustiques sous-marins et sous-marins. Des recherches publiées dans Scientific Data en mai 2025 ont également introduit un ensemble de données de détection acoustique distribuée pour les sons dans le spectre audible le long de la fibre optique, illustrant comment la détection d'infrastructure élargit la surface utilisable des technologies acoustiques. Le marché des capteurs sonores maintient donc son centre de revenus dans la bande audible, tandis que l'opportunité de la couche de fréquence la plus élevée réside dans les ultrasons car les prix sont moins banalisés et les applications sont plus larges. Les infrasons continuent de jouer un rôle plus petit mais stable, avec les marchés publics du secteur public et de la défense fournissant un plancher de demande.

Par application : l'intégration des télécommunications dépasse les déploiements vocaux traditionnels

La reconnaissance vocale et le traitement de la parole ont représenté 30,06 % du chiffre d'affaires en 2025, ce qui en fait le plus grand segment d'application sur le marché des capteurs sonores. La base installée de smartphones, d'enceintes intelligentes et d'appareils périphériques à commande vocale continue de fournir à ce segment une base de revenus durable. L'annulation du bruit et l'amélioration audio constituent un autre groupe d'applications important, utilisé dans les habitacles automobiles, les aides auditives, les casques d'entreprise et les appareils grand public haut de gamme. La surveillance environnementale, la sécurité, les diagnostics médicaux et la détection sous-marine sont stratégiquement importants, mais chacun reste plus petit en chiffre d'affaires absolu que les applications grand public axées sur la voix. Néanmoins, le marché des capteurs sonores connaît sa croissance d'application la plus rapide dans les infrastructures de télécommunications, où les déploiements devraient augmenter à un CAGR de 7,97 % jusqu'en 2031.

Cette accélération reflète le passage des réseaux de fibres d'actifs de communication passifs vers des infrastructures de détection actives. Un article de mars 2025 dans Nature Communications a montré que les réseaux de fibres urbains existants peuvent être convertis en grilles de détection acoustique denses, qui prennent en charge les cas d'utilisation de surveillance du trafic, structurelle et environnementale. Une étude de 2026 dans le Journal of Optical Communications and Networking a également démontré une détection distribuée simultanée et une communication sur une fibre à sept cœurs déployée sur le terrain, renforçant l'argument technique pour que les opérateurs de télécommunications monétisent la détection sur les actifs existants. En termes pratiques, le marché des capteurs sonores pour les infrastructures de télécommunications devrait se développer, car les opérateurs peuvent ajouter de l'intelligence acoustique sans recréer le réseau physique. Cela fait de l'intégration des télécommunications l'un des chemins de croissance non grand public les plus clairs dans le secteur des capteurs sonores.

Par secteur d'utilisation final : l'adoption industrielle remet en question la primauté de l'électronique grand public

L'électronique grand public a représenté 54,34 % du chiffre d'affaires en 2025, ce qui en fait le plus grand segment d'utilisation final sur le marché des capteurs sonores. Les smartphones et tablettes, les écouteurs et casques TWS, les enceintes intelligentes et les appareils portables ont chacun contribué à un volume significatif, et ensemble ils ont créé la concentration de demande qui définit encore le sommet du paysage des fournisseurs. AAC Technologies a rapporté que son chiffre d'affaires des microphones MEMS a augmenté de plus de 50 % en 2025, soutenu par la hausse du contenu audio dans les smartphones haut de gamme et la demande continue d'écouteurs TWS. Les appareils portables et les appareils auditifs forment également un sous-segment plus distinct car les aides auditives dotées d'IA et les appareils en vente libre nécessitent des performances acoustiques plus strictes que les écouteurs grand public de base. Cette large base de consommateurs continue de fixer les planchers de spécification pour le conditionnement, la sensibilité, la taille et la consommation d'énergie sur l'ensemble du marché des capteurs sonores.

Le secteur industriel est le segment d'utilisation final à la croissance la plus rapide, et la taille du marché des capteurs sonores pour les applications industrielles devrait se développer à un CAGR de 7,63 % jusqu'en 2031. Le principal moteur est la maintenance prédictive basée sur l'émission acoustique, qui s'étend aux pipelines, aux récipients sous pression, aux pompes, aux machines rotatives et aux actifs énergétiques où les temps d'arrêt imprévus sont coûteux. La concentration post-cession de Knowles sur les technologies industrielles et médicales reflète ce changement dans la qualité perçue des marges et la stabilité des remplacements. Un article de janvier 2025 dans Advanced Science a également pointé vers la détection acoustique portable pour les cas d'utilisation industriels et liés à la santé, notamment l'acoustique des équipements de construction et la surveillance de la charge articulaire, ce qui élargit la base adressable au-delà des équipements d'usine traditionnels. Le marché des capteurs sonores évolue donc vers un profil de demande plus équilibré, même si l'électronique grand public reste le principal bassin de revenus aujourd'hui.

Analyse géographique

L'Amérique du Nord a représenté 29,91 % de la part du marché des capteurs sonores en 2025, ce qui en fait le plus grand contributeur régional. Les États-Unis stimulent la demande grâce aux plateformes vocales des hyperscalers, aux programmes automobiles, à la surveillance industrielle et à l'acoustique de défense. Le Canada contribue à l'acoustique marine et sous-marine, soutenu par la participation d'Ocean Sonics à un projet de 4,1 millions USD du Canada Ocean Supercluster en mars 2026. Le Mexique émerge comme un hub d'assemblage nearshore pour les chaînes d'approvisionnement acoustiques liées à l'automobile. Les voies d'approvisionnement réglementées, notamment les exigences FCC Part 15 et OSHA liées au bruit, soutiennent davantage le marché nord-américain.

L'Asie-Pacifique est la région à la croissance la plus rapide, le marché des capteurs sonores devant croître à un CAGR de 7,17 % jusqu'en 2031. La Chine est en tête dans la production de véhicules électriques, la capacité MEMS et l'application de la gestion du bruit urbain. Un plan municipal de contrôle du bruit de Shanghai met en évidence une gouvernance renforcée du bruit environnemental. Goertek Microelectronics, dans son prospectus d'introduction en bourse à Hong Kong de juillet 2025, a déclaré une part de marché mondiale de 43 % pour les capteurs acoustiques au cours de l'exercice 2024, reflétant la concentration de la fabrication régionale. Le Japon et la Corée du Sud influencent les normes mondiales grâce à des composants de précision et des produits auditifs haut de gamme, tandis que l'Inde et l'Asie du Sud-Est se développent comme des hubs de déploiement et d'assemblage.

L'Europe reste significative, avec l'Allemagne, le Royaume-Uni et la France stimulant la demande dans l'automatisation industrielle, les diagnostics médicaux et le secteur automobile haut de gamme. La directive européenne sur le bruit dans l'environnement soutient les programmes de surveillance du bruit municipaux et des corridors de transport, assurant ainsi une base stable de marchés publics.[3]Eurocities, "Noise in Cities," Eurocities, eurocities.eu L'éolien offshore et la surveillance acoustique passive renforcent également la demande de surveillance sous-marine, notamment dans les activités de la mer du Nord. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés plus petits, mais l'exploitation minière, le pétrole et le gaz, la numérisation des villes intelligentes et la conformité environnementale stimulent une croissance sélective dans ces régions.

Paysage concurrentiel

Le marché des capteurs sonores est modérément fragmenté, partagé entre les microphones MEMS grand public à grand volume et les niches industrielles, optiques, sous-marines et de détection spécialisée fragmentées. AAC Technologies et Goertek Microelectronics dominent le niveau MEMS, tandis que des entreprises comme Ocean Sonics et Sonardyne se concentrent sur des applications spécifiques. AAC Technologies a déclaré un chiffre d'affaires de l'exercice 2025 de 31,82 milliards RMB (4,43 milliards USD), avec un chiffre d'affaires des microphones MEMS en hausse de plus de 50 % en 2025.[4]AAC Technologies Holdings Inc., "2025 Interim Report," AAC Technologies Holdings Inc., aactechnologies.com Le prospectus de juillet 2025 de Goertek citait une part mondiale de 43 % du chiffre d'affaires des capteurs acoustiques au cours de l'exercice 2024, soulignant sa concentration dans les segments à grand volume. En dehors de ce niveau, la concurrence se concentre sur la résolution de problèmes de niche avec des cycles de qualification plus longs et une commutation plus lente.

Les stratégies clés comprennent l'intégration verticale dans l'IA en périphérie, comme en témoigne l'acquisition par Syntiant de l'activité de microphones MEMS grand public de Knowles Corporation pour 150 millions USD en décembre 2024, rationalisant la chaîne microphone-processeur. Les partenariats jouent également un rôle, comme le partenariat de production de SensiBel en mai 2026 avec Silex Microsystems pour le microphone MEMS optique SBM100B. AAC Technologies s'est développée dans l'automobile et l'audio professionnel avec son acquisition de Premium Sound Solutions pour 128,6 millions USD en juillet 2025. Ces mouvements montrent l'accent du marché sur le conditionnement, le traitement, l'intégration des systèmes et l'accès aux marchés finaux plutôt que sur le seul prix des transducteurs.

Des opportunités subsistent dans les diagnostics portables, les modules de fusion acoustique et radar, et les nœuds à faible consommation pour la surveillance environnementale et des infrastructures. Des travaux académiques, tels que le projet ECSTATIC de l'Université de Chalmers, mettent en évidence les avancées dans la détection d'émission acoustique pour la surveillance de la santé structurelle. Des normes telles que l'ISO 13374 et l'IEC 62443 deviennent de plus en plus critiques à mesure que les acheteurs accordent la priorité à la gestion des données et à la cybersécurité. Le marché devrait rester concentré dans les catégories MEMS à grand volume tout en restant ouvert aux niches émergentes portées par la différenciation technique.

Leaders du secteur des capteurs sonores

Knowles Corporation

AAC Technologies Holdings Inc.

Goertek Microelectronics Co., Ltd.

Syntiant Corp.

Suzhou MEMSensing Microelectronics Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SensiBel confirme un partenariat de fabrication à l'échelle de production avec Silex Microsystems pour le microphone MEMS optique SBM100B, faisant avancer l'industrialisation de la détection acoustique par interférométrie laser vers une livraison en volume grand public et répondant directement au risque de préparation à la fabrication qui limitait auparavant la commercialisation des microphones optiques.

- Mars 2026 : Trident IoT et Syntiant ont annoncé une plateforme de capteurs audio IA à faible consommation combinant le processeur de décision neuronal de Syntiant avec la connectivité IoT pour des applications de sécurité et de sûreté toujours actives, étendant l'écosystème de capteurs edge-AI de l'électronique grand public à l'automatisation des bâtiments et à la surveillance industrielle.

- Mars 2026 : Ocean Sonics a obtenu 4,1 millions USD de financement de projet du Canada Ocean Supercluster pour le développement de la technologie hydrophone soutenant la surveillance acoustique passive des écosystèmes marins.

- Janvier 2026 : Syntiant a dévoilé un design de référence de cadre intelligent alimenté par IA au CES 2026, intégrant son processeur de décision neuronal avec un réseau de microphones MEMS pour la détection d'événements audio toujours active dans les environnements de maison intelligente.

Portée du rapport mondial sur le marché des capteurs sonores

Le marché des capteurs sonores désigne le secteur mondial axé sur le développement, la production, l'intégration et la commercialisation de dispositifs et de systèmes qui détectent, mesurent et convertissent les ondes sonores, les vibrations acoustiques, les fluctuations de pression ou les signaux ultrasoniques en sorties électriques pour la surveillance, la détection, la communication, l'automatisation et les applications analytiques. Ces capteurs permettent aux machines, aux systèmes électroniques et aux plateformes numériques d'interpréter les informations acoustiques pour des fonctions telles que la reconnaissance vocale, la surveillance environnementale, la maintenance prédictive, les diagnostics médicaux, la navigation et l'interaction intelligente homme-machine.

Le marché des capteurs sonores est segmenté par type de capteur (microphones à système microélectromécanique (MEMS), microphones à condensateur à électret, microphones dynamiques à bobine mobile, capteurs ultrasoniques, capteurs ultrasoniques à couplage aérien, capteurs d'émission acoustique, capteurs ultrasoniques à couplage liquide et autres types de capteurs), fréquence (infrasons, audible et ultrasons), application (reconnaissance vocale et traitement de la parole, annulation du bruit et amélioration audio, surveillance environnementale et du bruit, sécurité et surveillance, diagnostics médicaux et soins de santé, détection sous-marine et sonar, et autres applications), secteur d'utilisation final (électronique grand public, smartphones et tablettes, écouteurs et casques True Wireless Stereo, enceintes intelligentes et hubs domestiques, appareils portables et auditifs, industriel, automobile et transport, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont exprimées en valeur (USD).

| Microphones à système microélectromécanique (MEMS) |

| Microphones à condensateur à électret |

| Microphones dynamiques à bobine mobile |

| Capteurs ultrasoniques |

| Capteurs ultrasoniques à couplage aérien |

| Capteurs d'émission acoustique |

| Capteurs ultrasoniques à couplage liquide |

| Autres types de capteurs |

| Infrasons |

| Audible |

| Ultrasons |

| Reconnaissance vocale et traitement de la parole |

| Annulation du bruit et amélioration audio |

| Surveillance environnementale et du bruit |

| Sécurité et surveillance |

| Diagnostics médicaux et soins de santé |

| Détection sous-marine et sonar |

| Infrastructures de télécommunications |

| Autres applications |

| Électronique grand public |

| Smartphones et tablettes |

| Écouteurs et casques True Wireless Stereo |

| Enceintes intelligentes et hubs domestiques |

| Appareils portables et auditifs |

| Industriel |

| Automobile et transport |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de capteur | Microphones à système microélectromécanique (MEMS) | ||

| Microphones à condensateur à électret | |||

| Microphones dynamiques à bobine mobile | |||

| Capteurs ultrasoniques | |||

| Capteurs ultrasoniques à couplage aérien | |||

| Capteurs d'émission acoustique | |||

| Capteurs ultrasoniques à couplage liquide | |||

| Autres types de capteurs | |||

| Par fréquence | Infrasons | ||

| Audible | |||

| Ultrasons | |||

| Par application | Reconnaissance vocale et traitement de la parole | ||

| Annulation du bruit et amélioration audio | |||

| Surveillance environnementale et du bruit | |||

| Sécurité et surveillance | |||

| Diagnostics médicaux et soins de santé | |||

| Détection sous-marine et sonar | |||

| Infrastructures de télécommunications | |||

| Autres applications | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Smartphones et tablettes | |||

| Écouteurs et casques True Wireless Stereo | |||

| Enceintes intelligentes et hubs domestiques | |||

| Appareils portables et auditifs | |||

| Industriel | |||

| Automobile et transport | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des capteurs sonores ?

Le marché des capteurs sonores était évalué à 1,23 milliard USD en 2025, est estimé à 1,29 milliard USD en 2026 et devrait atteindre 1,74 milliard USD d'ici 2031 à un CAGR de 6,17 %.

Quel type de capteur domine la demande en matière de détection sonore ?

Les microphones MEMS ont dominé avec une part de chiffre d'affaires de 41,35 % en 2025 car les smartphones, les écouteurs et les enceintes intelligentes représentent encore les plus grands volumes de conception intégrée.

Quelle application connaît la croissance la plus rapide dans les déploiements de détection sonore ?

Les infrastructures de télécommunications constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 7,97 % jusqu'en 2031, à mesure que la détection acoustique distribuée basée sur la fibre se déploie dans une utilisation d'infrastructure plus large.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Le secteur industriel est le segment d'utilisation final à la croissance la plus rapide avec un CAGR de 7,63 % jusqu'en 2031, soutenu par la maintenance prédictive, la surveillance des émissions acoustiques et l'adoption plus large de l'IIoT.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche la croissance régionale projetée la plus élevée avec un CAGR de 7,17 % jusqu'en 2031, soutenue par l'échelle de fabrication de la Chine, la production régionale d'électronique grand public et l'utilisation croissante de la surveillance des infrastructures.

Quels sont les principaux risques affectant l'adoption des solutions de détection sonore ?

Les principaux risques sont la perte de précision dans les environnements bruyants, la substitution par le radar, le LiDAR et la détection optique, la fragmentation de la propriété intellectuelle dans les ASIC MEMS, et la volatilité de l'approvisionnement en matériaux piézoélectriques spéciaux.

Dernière mise à jour de la page le: