Taille et part du marché des bâtiments intelligents en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

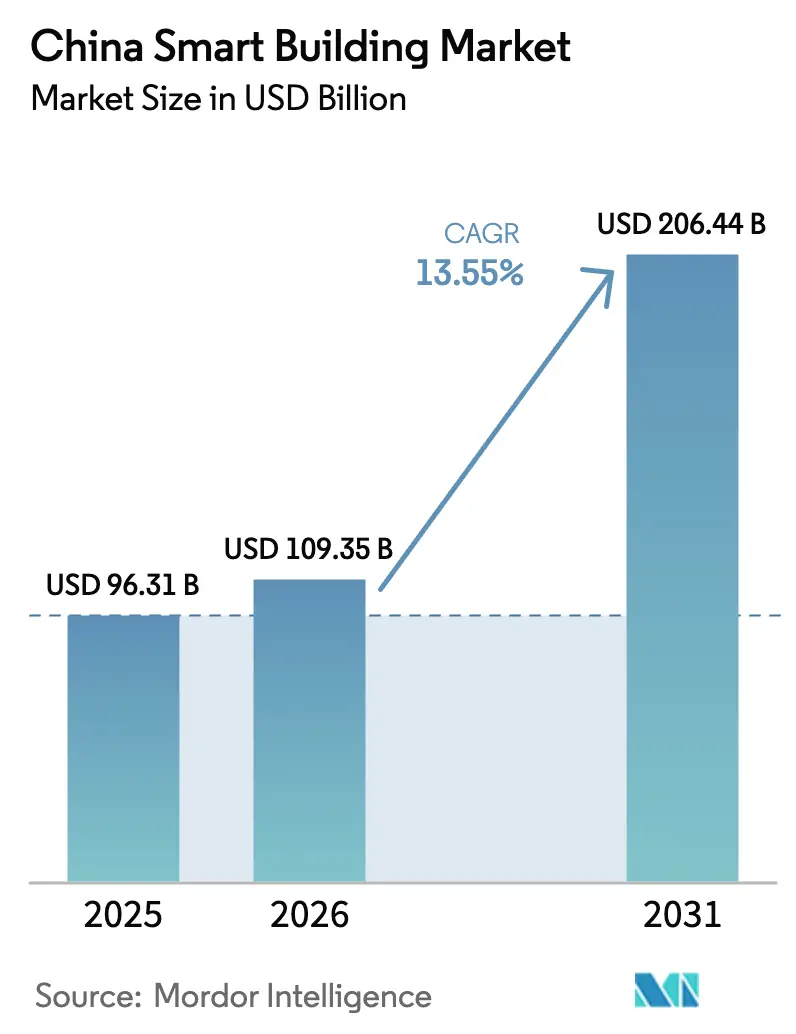

| Taille du marché de l'année de base (2025) | 96.31 Milliards de dollars |

| Taille du Marché (2026) | 109.35 Milliards de dollars |

| Taille du Marché (2031) | 206.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments intelligents en Chine par Mordor Intelligence

La taille du marché des bâtiments intelligents en Chine devrait passer de 96,31 milliards USD en 2025 à 109,35 milliards USD en 2026, et devrait atteindre 206,44 milliards USD d'ici 2031, avec un TCAC de 13,55 % sur la période 2026-2031. Le fort soutien politique, les lignes de financement vert généreuses et le déploiement rapide de la 5G transforment les bâtiments intelligents, qui passent de mises à niveau facultatives à des infrastructures imposées par la réglementation, soutenant ainsi l'agenda de l'économie numérique de Pékin. La divulgation obligatoire des performances énergétiques pour les grandes propriétés commerciales, l'élargissement des prêts à réduction carbone à un taux d'intérêt de 1,75 %, et les plateformes de jumeaux numériques à l'échelle municipale convergent pour créer un cycle d'adoption piloté par la conformité. Les opérateurs télécoms et les géants de l'automatisation se repositionnent en tant qu'acteurs de plateformes, tandis que les éditeurs de logiciels nationaux captent les couches analytiques en s'intégrant aux échanges de données municipaux. Les premiers entrants bénéficient d'effets de réseau qui augmentent les coûts de changement, tandis que les petites et moyennes entreprises (PME) retardataires font face à des obstacles en capital et en compétences qui freinent la diffusion plus large.

Principaux enseignements du rapport

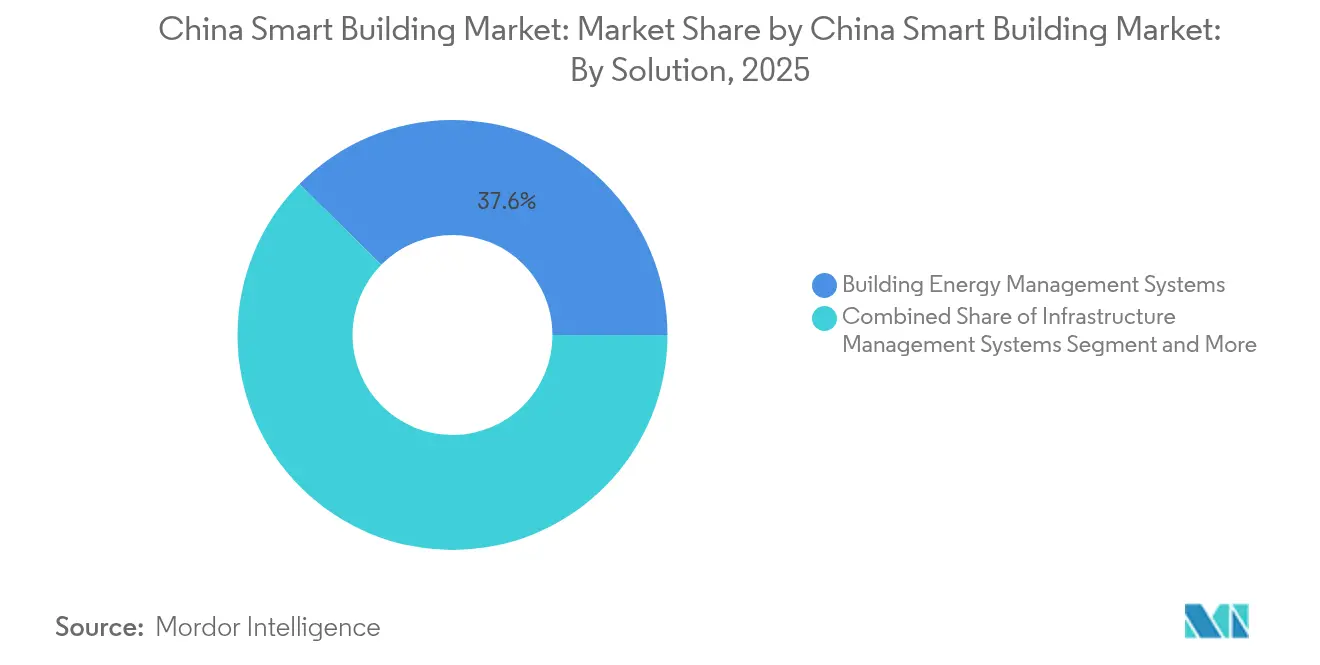

- Par solution, les systèmes de gestion de l'énergie des bâtiments ont dominé avec 37,62 % de la part du marché des bâtiments intelligents en Chine en 2025, tandis que les plateformes intégrées de gestion du lieu de travail devraient se développer à un TCAC de 15,12 % jusqu'en 2031.

- Par composant, le matériel représentait 54,88 % de la taille du marché des bâtiments intelligents en Chine en 2025, et les services progressent à un TCAC de 13,95 % jusqu'en 2031.

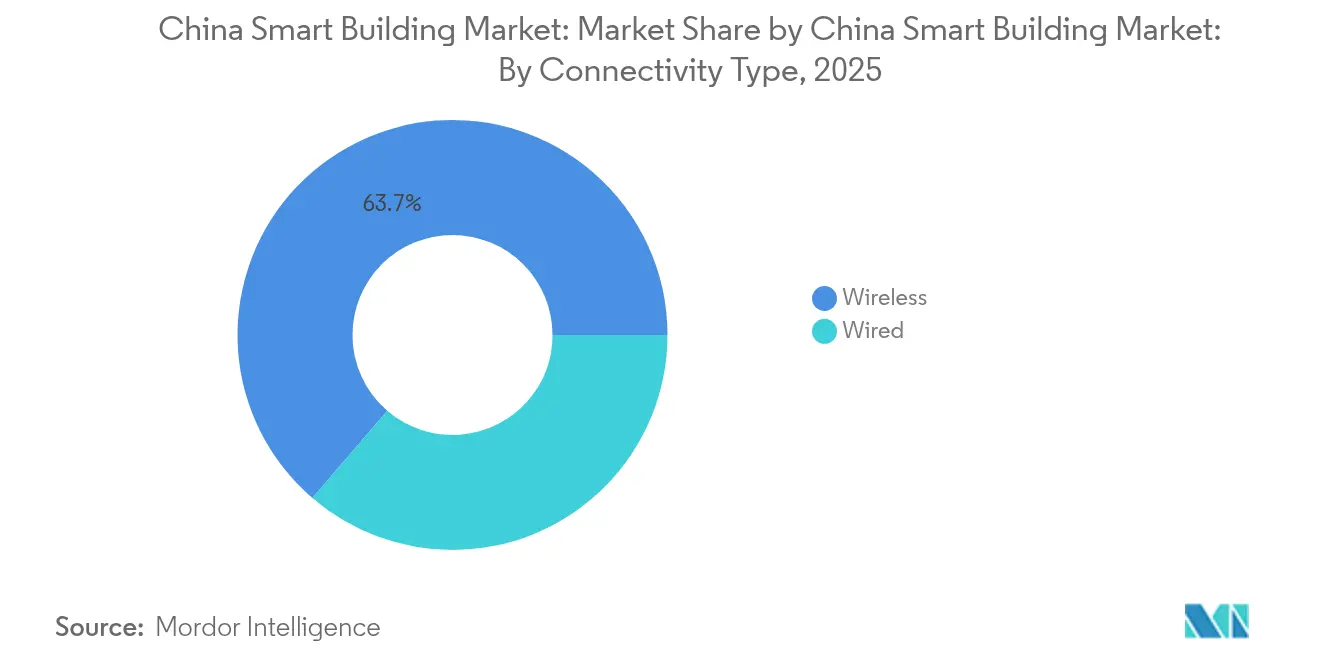

- Par type de connectivité, la technologie sans fil représentait 63,70 % de la taille du marché des bâtiments intelligents en Chine en 2025 et devrait croître à un TCAC de 14,42 % jusqu'en 2031.

- Par type de bâtiment, les installations commerciales détenaient 43,95 % de la part du marché des bâtiments intelligents en Chine en 2025, tandis que les bâtiments industriels devraient enregistrer le TCAC le plus élevé de 15,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bâtiments intelligents en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des initiatives gouvernementales de villes intelligentes | +3.2% | Clusters nationaux tels que Beijing-Tianjin-Hebei, le delta du Yangtsé, le delta de la Rivière des Perles, Chengdu-Chongqing | Moyen terme (2-4 ans) |

| Demande croissante de rénovations écoénergétiques dans les bâtiments existants | +2.8% | Villes de niveau 1 et de niveau 2 | Court terme (≤ 2 ans) |

| Intégration des plateformes 5G et AIoT dans l'automatisation des bâtiments | +2.5% | Grands centres urbains dotés de la 5G-Avancée | Moyen terme (2-4 ans) |

| Engagements croissants des entreprises en matière de zéro carbone net | +2.1% | Immobilier commercial et parcs industriels dans les provinces de l'est | Long terme (≥ 4 ans) |

| Croissance rapide des services intelligents de gestion immobilière | +1.6% | Complexes résidentiels dans les zones de niveau 1 et les nouvelles zones de développement | Court terme (≤ 2 ans) |

| Émergence des mandats de planification urbaine basés sur les jumeaux numériques | +1.5% | 16 zones de démonstration de villes intelligentes et capitales provinciales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des initiatives gouvernementales de villes intelligentes

La directive de Pékin de 2024 engage 1 200 milliards CNY (165 milliards USD) jusqu'en 2027 pour numériser les services municipaux, traitant les bâtiments intelligents comme une infrastructure de base au même titre que la 5G et les centres de données. La directive couvre 16 zones de démonstration et exige que les nouveaux bâtiments publics de plus de 10 000 m² se connectent aux plateformes de données municipales d'ici 2026. Les calendriers de conformité stimulent une augmentation des projets clés en main, favorisant les fournisseurs capables d'intégrer des modules d'automatisation, de sécurité et d'énergie sous une architecture unique. Les gouvernements locaux subordonnent l'éligibilité aux subventions au respect de la spécification technique des bâtiments intelligents 2024 du Ministère du logement, ce qui relève effectivement les barrières à l'entrée du marché.[1]Ministère du Logement et du Développement Urbain et Rural, "Spécification technique pour l'évaluation des bâtiments intelligents," MOHURD.GOV.CNEn conséquence, le marché des bâtiments intelligents en Chine bénéficie d'une certitude de demande induite par les politiques, même au milieu d'une volatilité plus large de l'immobilier.

Demande croissante de rénovations écoénergétiques dans les bâtiments existants

Environ 60 % du parc immobilier chinois est antérieur aux codes énergétiques de 2010, représentant plus de 20 milliards de mètres carrés de potentiel de rénovation.[2]Commission nationale du développement et de la réforme, "Plan d'action pour le pic carbone dans la construction urbaine et rurale," NDRC.GOV.CNLe plan de pic carbone vise une réduction de 15 % des émissions opérationnelles d'ici 2030, les rénovations représentant la moitié de cette réduction. La Banque populaire de Chine a étendu son mécanisme de réduction carbone pour couvrir les projets de gestion de l'énergie des bâtiments à un taux d'intérêt de 1,75 %, réduisant ainsi les délais de remboursement pour les propriétaires. Quatorze provinces exigent désormais la divulgation des performances énergétiques lors du renouvellement des baux, créant des primes locatives pour les actifs équipés de systèmes intelligents, comme en témoigne Shanghai, où les bâtiments automatisés ont atteint des loyers supérieurs de 8 à 12 % en 2024. Ces incitations transforment les systèmes énergétiques de centres de coûts en leviers de revenus, maintenant une adoption à deux chiffres sur l'ensemble du marché des bâtiments intelligents en Chine.

Intégration des plateformes 5G et AIoT dans l'automatisation des bâtiments

La couverture 5G-Avancée dans plus de 95 % des villes de niveau préfectoral à la mi-2024 supprime les obstacles liés aux coûts de câblage qui limitaient autrefois les projets de rénovation. Les opérateurs télécoms collaborent avec des entreprises d'automatisation pour fournir des cœurs 5G unifiés prenant en charge la sécurité, l'éclairage et la CVC sur un réseau unique. La solution campus de Huawei, certifiée dans 127 villes, combine la 5G à faible latence avec l'analytique en périphérie pour réduire les délais d'installation et permettre le contrôle en temps réel des ascenseurs et des systèmes d'incendie. La directive AIoT 2024 du Ministère de l'industrie et des technologies de l'information alloue un spectre dédié aux applications des bâtiments, améliorant la fiabilité et accélérant l'adoption.[3]Ministère de l'Industrie et des Technologies de l'Information, "Directive sur la normalisation de l'AIoT," MIIT.GOV.CN Ces évolutions renforcent le sans-fil comme modèle de connectivité par défaut, consolidant ainsi la trajectoire du marché des bâtiments intelligents en Chine.

Engagements croissants des entreprises en matière de zéro carbone net

Les promoteurs cotés et les exploitants de parcs industriels intègrent désormais des objectifs de zéro carbone net dans les contrats de location, alignant les capitaux privés sur les objectifs nationaux de décarbonation. Les fabricants multinationaux du delta du Yangtsé exigent une logistique intelligente et un suivi de l'énergie pour répondre aux critères de référence de l'initiative Science Based Targets, intégrant les infrastructures numériques plus profondément dans les chaînes d'approvisionnement. Les contrats d'énergie-en-tant-que-service, dans lesquels les fournisseurs garantissent des économies, séduisent les portefeuilles de grande envergure en quête de rendements prévisibles. Cette évolution lie les stratégies de durabilité des entreprises aux modèles de jumeaux numériques à l'échelle urbaine, faisant des données sur les bâtiments un actif stratégique. À mesure que le reporting carbone se renforce, les installations équipées de systèmes intelligents deviennent des prérequis pour le financement auprès des banques étatiques et commerciales qui évaluent désormais les prêts sur la base de métriques d'intensité d'émissions, élargissant ainsi la base du marché des bâtiments intelligents en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les PME | -1.8% | Villes de niveau 2 et de niveau 3 avec propriété PME | Court terme (≤ 2 ans) |

| Fragmentation des protocoles de communication des bâtiments | -1.3% | Projets de rénovation nationaux | Moyen terme (2-4 ans) |

| Lacunes en matière de conformité à la confidentialité des données et à la cybersécurité | -0.9% | Bâtiments gouvernementaux et financiers | Court terme (≤ 2 ans) |

| Pénurie de gestionnaires d'installations de bâtiments intelligents certifiés | -1.1% | Villes de niveau 2 et de niveau 3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les PME

Les rénovations intelligentes complètes coûtent jusqu'à 200 USD par m², un obstacle pour les PME qui détiennent 40 % des surfaces commerciales mais ne perçoivent que des rendements locatifs de 4 à 6 %. Les taux de prêt commerciaux de 4,5 à 6,0 % neutralisent les lignes concessionnelles de la banque centrale réservées aux promoteurs étatiques, allongeant les délais de remboursement à 8-12 ans. Les subventions couvrant 20 à 30 % des coûts dans le Zhejiang et le Guangdong allègent la charge, mais restent limitées aux budgets pilotes. En conséquence, le marché des bâtiments intelligents en Chine présente une bifurcation : les portefeuilles de niveau 1 se numérisent rapidement tandis que les actifs PME fragmentés prennent du retard. Les fournisseurs répondent en proposant des kits modulaires, des déploiements progressifs et des contrats d'énergie à partage de revenus, mais les frictions en capital persistent comme frein structurel à la pénétration nationale.

Pénurie de gestionnaires d'installations de bâtiments intelligents certifiés

Le pays manquerait d'environ 150 000 opérateurs certifiés capables d'exploiter des plateformes pilotées par l'IA.[4]Association chinoise de l'efficacité énergétique des bâtiments, "Rapport d'évaluation de la main-d'œuvre sur les gestionnaires d'installations de bâtiments intelligents," CABEE.ORGLa diplomation annuelle de moins de 30 000 gestionnaires dans le cadre du programme national de certification 2024 ne peut pas suivre la croissance à deux chiffres du marché. Les lacunes en compétences entraînent des systèmes sous-commissionnés ; des audits à Chengdu ont révélé que 40 % des installations de CVC automatisées n'atteignaient pas les économies projetées. Les déficits sont les plus aigus dans les villes de niveau 2 et de niveau 3, amplifiant les disparités régionales au sein du marché des bâtiments intelligents en Chine. Les services gérés et les centres de commandement opérés par les fournisseurs émergent pour combler ce vide, mais la pénurie continue de limiter les rendements optimaux sur les technologies installées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la gestion de l'énergie domine dans un contexte de montée en puissance des plateformes de gestion du lieu de travail

Les systèmes de gestion de l'énergie des bâtiments ont capté 37,62 % de la part du marché des bâtiments intelligents en Chine en 2025, soutenus par des règles de divulgation pour les propriétés de plus de 20 000 m². Les fournisseurs regroupent les actifs de CVC, d'éclairage et d'énergie solaire dans des algorithmes qui suivent les conditions météorologiques et les schémas d'occupation, orientant le segment vers des contrats basés sur les résultats. Le rétrécissement des marges matérielles facilite le passage à des modèles d'abonnement qui garantissent des économies d'énergie. La gestion intégrée du lieu de travail, bien que plus petite, progresse à un TCAC de 15,12 %, aidée par les tendances du travail hybride et la demande des propriétaires en matière d'analytique de l'espace en temps réel. China Resources Land a déployé des tableaux de bord de gestion du lieu de travail sur 2,8 millions de mètres carrés en 2024, réduisant l'espace des locataires jusqu'à 20 % et validant la proposition de valeur du segment.

Les modules d'énergie, de sécurité et de gestion du lieu de travail convergent de plus en plus vers une couche de données unique. Les systèmes de gestion des infrastructures offrent une croissance stable, quoique plus lente, liée au volume des nouvelles constructions. La sécurité reste essentielle face aux exigences croissantes de conformité pour le suivi des visiteurs, mais les restrictions en matière de confidentialité limitent l'utilisation de la reconnaissance faciale dans les complexes résidentiels. Les contrôles d'éclairage s'intègrent dans les plateformes énergétiques, les rénovations LED servant de points d'entrée pour une automatisation plus large. Les fournisseurs multi-domaines capables d'assembler plusieurs fonctions sont les mieux positionnés pour remporter des appels d'offres groupés sur l'ensemble du marché des bâtiments intelligents en Chine.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : la saturation du matériel accélère le passage aux services

Le matériel a généré 54,88 % du chiffre d'affaires de 2025, mais il perd du pouvoir de fixation des prix à mesure que les coûts des capteurs et des contrôleurs diminuent. Les capteurs sans fil 5G érodent davantage la demande de passerelles, exerçant une pression sur les fabricants dépourvus de technologie propriétaire. Les couches logicielles — analytique, systèmes d'exploitation et cyberdéfense — gagnent en importance stratégique à mesure que les clients recherchent des informations plutôt que des données brutes. La tarification par abonnement, illustrée par Siemens Desigo CC, lisse les flux de trésorerie et renforce la fidélisation.

Les services, le composant le plus petit en 2025, sont sur la voie du TCAC le plus rapide de 13,95 % jusqu'en 2031. La complexité d'intégration autour des systèmes existants alimente la demande pour des intégrateurs spécialisés, tandis que les PME externalisent leurs opérations à des prestataires de services gérés. Les réservations OpenBlue de Johnson Controls en Chine ont augmenté de 40 % en 2024 dans le cadre de contrats basés sur les résultats, démontrant l'acceptation des garanties de performance. À mesure que la monétisation passe des ventes ponctuelles de matériel aux services de cycle de vie, les fournisseurs disposant de réseaux de support local denses gagnent des parts de marché sur l'ensemble du spectre du marché des bâtiments intelligents en Chine.

Par type de connectivité : domination du sans-fil portée par l'économie de la rénovation

Les connexions sans fil représentaient 63,70 % du chiffre d'affaires en 2025 et devraient se développer à un TCAC de 14,42 %. Les projets de rénovation évitent le surcoût de 3 à 5 fois du recâblage en adoptant la 5G-Avancée, dont les performances ultra-fiables et à faible latence répondent désormais aux codes de sécurité incendie et aux normes ascenseurs. Le spectre réservé à l'IoT industriel réduit les risques d'interférence, faisant du sans-fil le standard par défaut pour les nouvelles constructions également. Les déploiements campus de Huawei démontrent comment un cœur 5G unifié peut prendre en charge le trafic d'automatisation, de sécurité et d'énergie sans nécessiter de câblage propriétaire.

Les solutions filaires persistent uniquement dans les sites à missions critiques ou sensibles sur le plan de la cybersécurité, tels que les centres de données et les centrales nucléaires. Même là, des topologies hybrides émergent, avec des dorsales filaires alimentant des dispositifs périphériques sans fil. Les fournisseurs doivent maîtriser des conceptions sans-fil en priorité sans abandonner la compatibilité ascendante, une dualité qui favorise les acteurs établis familiers avec des décennies de systèmes filaires installés sur le marché des bâtiments intelligents en Chine.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par type de bâtiment : le segment industriel s'accélère sous l'effet de la conformité aux émissions

Les propriétés commerciales représentaient 43,95 % du chiffre d'affaires de 2025, en raison d'une propriété concentrée, de fortes attentes des locataires et de clauses de bail vert. L'adoption résidentielle est plus lente en raison d'une propriété fragmentée, mais elle croît dans les projets haut de gamme et subventionnés liés aux mandats énergétiques. Les installations industrielles, bien que plus petites, devraient atteindre le TCAC le plus élevé de 15,05 % à mesure que les usines installent des systèmes de surveillance en temps réel de l'énergie et de l'environnement pour répondre aux plafonds carbone provinciaux. Le parc industriel de Suzhou exige que les usines de plus de 50 000 m² installent des systèmes de surveillance d'ici 2026, catalysant les pipelines de fournisseurs.

Les projets industriels privilégient le matériel robuste, les certifications pour zones dangereuses et l'intégration avec les systèmes d'exécution de la fabrication. Ils offrent également des avantages opérationnels démontrables, tels que des réductions de 20 à 30 % des temps d'arrêt grâce à la maintenance prédictive. Les fournisseurs issus de l'automatisation industrielle bénéficient d'un avantage, mais les plateformes portées par les télécoms gagnent du terrain en proposant des réseaux unifiés qui simplifient l'infrastructure des sites, élargissant ainsi la base de clientèle du marché des bâtiments intelligents en Chine.

Analyse géographique

Les régions du delta du Yangtsé, du delta de la Rivière des Perles et de Beijing-Tianjin-Hebei représentaient 61,30 % des installations de 2025, soutenues par des budgets fiscaux solides, un parc commercial dense et des réseaux télécoms robustes. Shanghai impose la certification verte trois étoiles pour les nouveaux bâtiments commerciaux de plus de 20 000 m² d'ici 2025, stimulant plus de 180 projets intelligents en 2024 seul. Shenzhen, avec son cluster technologique, sert de banc d'essai pour les jumeaux numériques et l'optimisation par IA, accélérant les cycles d'apprentissage des fournisseurs.

Chengdu-Chongqing émerge comme le pôle de croissance intérieur, porté par les investissements du gouvernement central et les ambitions de devenir un hub de fabrication intelligente. Les villes de niveau 2 et de niveau 3 représentent la prochaine frontière, portées par l'urbanisation en cours et la diffusion des politiques. Cependant, la propriété fragmentée, les coûts en capital élevés et les pénuries de compétences retardent l'adoption. Les subventions du Zhejiang et du Guangdong atténuent les coûts d'entrée mais restent limitées en ampleur. Le mandat de jumeaux numériques d'octobre 2024 pour les districts dépassant 5 km² est susceptible de stimuler des projets dans les villes secondaires à mesure que les gouvernements locaux se concurrencent pour obtenir le statut de zone de démonstration, élargissant ainsi l'empreinte géographique du marché des bâtiments intelligents en Chine.

Les fournisseurs nationaux tirent parti de leurs liens locaux et de leurs structures de coûts pour s'imposer sur les marchés secondaires où les concurrents mondiaux font face à des coûts de mise sur le marché plus élevés. La certification de Huawei dans 127 villes de niveau préfectoral démontre comment les acteurs télécoms exploitent les budgets d'infrastructure municipaux pour étendre leur portée. Les intégrateurs régionaux qui combinent du matériel mondial avec des logiciels locaux prospèrent sous un modèle hybride, adaptant les solutions aux codes et budgets locaux. Les provinces à forte intensité manufacturière comme le Jiangsu et le Shandong bénéficient de l'allocation de spectre AIoT de juin 2024, qui encourage l'adoption industrielle et diversifie le paysage du marché des bâtiments intelligents en Chine.

Paysage concurrentiel

Le marché des bâtiments intelligents en Chine est modérément fragmenté, les dix premiers fournisseurs contrôlant la majorité du chiffre d'affaires 2024, tandis que les intégrateurs régionaux et les éditeurs de logiciels de niche se partagent le reste. Les acteurs mondiaux historiques — Honeywell, Johnson Controls, Siemens, Schneider Electric — s'appuient sur leur héritage en CVC et en sécurité incendie pour ancrer les grands projets. Cependant, les plateformes nationales captent les couches middleware et analytique en s'alignant sur les mandats de cybersécurité et de localisation des données. L'architecture centrée sur la 5G de Huawei intègre les couches réseau, automatisation et énergie, contraignant les fournisseurs de contrôle traditionnels à évoluer vers l'IA et les services cloud sous peine de compression des marges.

Les pénuries de compétences et les obstacles en capital pour les PME créent des opportunités pour les prestataires clés en main qui regroupent le financement, l'installation et les opérations pluriannuelles. Les entreprises qui créent des académies de formation et des tableaux de bord intuitifs réduisent l'obstacle lié à l'expertise et sécurisent des revenus récurrents. Les dépôts de brevets en automatisation des bâtiments ont atteint des niveaux records en 2024, les demandeurs chinois détenant 68 % des dépôts mondiaux, intensifiant les courses technologiques. La compétition porte désormais sur le contrôle des plateformes plutôt que sur la différenciation des composants, faisant écho aux batailles antérieures dans le secteur des technologies d'entreprise. Les fournisseurs capables de positionner leur logiciel comme le système d'exploitation par défaut des bâtiments captureront des effets de réseau qui renforcent la position dominante sur l'ensemble du marché des bâtiments intelligents en Chine.

Leaders de l'industrie des bâtiments intelligents en Chine

Huawei Technologies Co., Ltd.

Johnson Controls International plc

Schneider Electric SE

Siemens Aktiengesellschaft

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : MECOM et Beijing CABR Building Maintenance Machinery Technology Co., Ltd ont signé un accord de coopération stratégique. Selon cet accord, MECOM produira une série de systèmes d'accès à la façade intelligente hautement complexes, adaptés aux gratte-ciels, aux hôtels et à divers types de bâtiments de grande hauteur.

- Novembre 2024 : Schneider Electric a dévoilé une collaboration de 1,2 milliard CNY avec China Vanke pour déployer EcoStruxure sur 80 millions de m² d'ici 2027.

- Octobre 2024 : Siemens s'est associé à China State Construction Engineering Corporation pour déployer Desigo CC sur 50 millions de m² dans 20 villes d'ici 2027.

Périmètre du rapport sur le marché des bâtiments intelligents en Chine

L'étude caractérise le marché des bâtiments intelligents en fonction de la solution et du type de bâtiment. Les solutions qui automatisent et optimisent les opérations et les performances des bâtiments sont étudiées. Un bâtiment intelligent est un bâtiment qui automatise ses processus pour contrôler son infrastructure, son éclairage, ses systèmes de sécurité, ses systèmes de chauffage, de ventilation et de climatisation, et plus encore.

Le rapport sur l'industrie des bâtiments intelligents en Chine est segmenté par solution (systèmes de gestion de l'énergie des bâtiments, systèmes de gestion des infrastructures, systèmes de sécurité intelligents, plateformes intégrées de gestion du lieu de travail, systèmes de contrôle de l'éclairage), composant (matériel, logiciel, services), type de connectivité (filaire, sans fil), type de bâtiment (résidentiel, commercial, industriel) et géographie (Chine). Les prévisions de marché sont fournies en termes de valeur (USD).

| Systèmes de gestion de l'énergie des bâtiments |

| Systèmes de gestion des infrastructures |

| Systèmes de sécurité intelligents |

| Plateformes intégrées de gestion du lieu de travail |

| Systèmes de contrôle de l'éclairage |

| Matériel |

| Logiciel |

| Services |

| Filaire |

| Sans fil |

| Résidentiel |

| Commercial |

| Industriel |

| Par solution | Systèmes de gestion de l'énergie des bâtiments |

| Systèmes de gestion des infrastructures | |

| Systèmes de sécurité intelligents | |

| Plateformes intégrées de gestion du lieu de travail | |

| Systèmes de contrôle de l'éclairage | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type de connectivité | Filaire |

| Sans fil | |

| Par type de bâtiment | Résidentiel |

| Commercial | |

| Industriel |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des bâtiments intelligents en Chine en 2026 ?

La taille du marché des bâtiments intelligents en Chine s'élève à 109,35 milliards USD en 2026.

Quel est le taux de croissance prévu pour le secteur des bâtiments intelligents en Chine jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 13,55 %, pour atteindre 206,44 milliards USD d'ici 2031 sur la période 2026-2031.

Quelle solution mène l'adoption actuelle ?

Les systèmes de gestion de l'énergie des bâtiments représentent 37,62 % du chiffre d'affaires de 2025, portés par les règles d'intensité carbone.

Pourquoi les réseaux sans fil gagnent-ils des parts dans l'automatisation des bâtiments ?

La couverture 5G-Avancée réduit les coûts de câblage lors des rénovations et offre une fiabilité à faible latence, conférant au sans-fil une part de 63,70 % en 2025.

Dernière mise à jour de la page le: