Taille et part du marché des couches intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

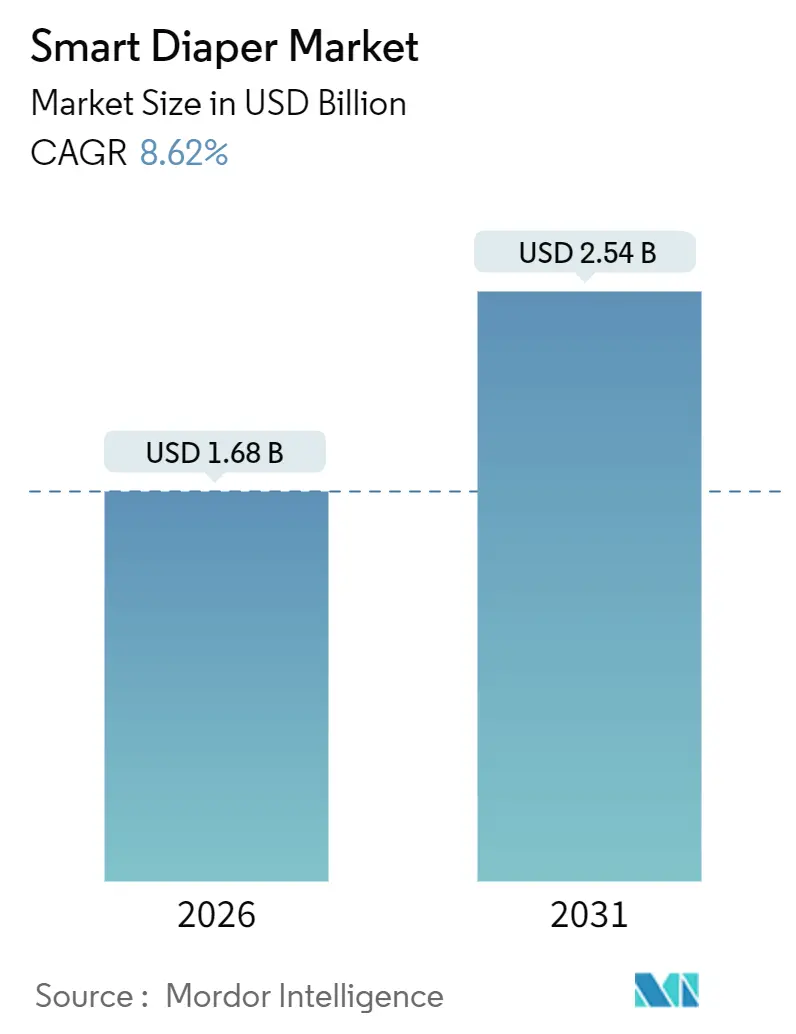

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des couches intelligentes par Mordor Intelligence

La taille du marché des couches intelligentes est estimée à 1,68 milliard USD en 2026 et devrait atteindre 2,54 milliards USD d'ici 2031, à un TCAC de 8,62 % au cours de la période de prévision (2026-2031).

L'élargissement continu des remboursements, la baisse des coûts des capteurs et les pénuries de main-d'œuvre dans les établissements institutionnels incitent les établissements à remplacer les contrôles manuels par des changes connectés et prédictifs qui allègent la charge de travail infirmière et réduisent l'incidence des escarres. Les subventions de l'exercice fiscal 2025 au Japon pour les produits de continence équipés de capteurs et la décision des Centres pour les services Medicare et Medicaid de 2024 de rembourser la surveillance continue de l'humidité ont éliminé deux des principaux obstacles à l'adoption. Les fournisseurs passent donc des ventes de matériel seul à des offres groupées par abonnement combinant couches intelligentes, tableaux de bord analytiques et logistique de réapprovisionnement, une démarche qui garantit des revenus récurrents et renforce la fidélisation des acheteurs. Parallèlement, les assureurs de soins de longue durée en Amérique du Nord et en Europe testent des modèles de paiement groupé qui récompensent les établissements pour la réduction des incidents liés à l'intégrité cutanée, générant une demande supplémentaire en faveur d'une précision de niveau clinique. Du côté de l'offre, les avancées en matière de capteurs polymères ont réduit les coûts d'intégration en ligne de 30 %, permettant aux acteurs établis d'intégrer des modules Bluetooth sans reconfigurer leurs lignes de production de couches à grande vitesse.

Principaux enseignements du rapport

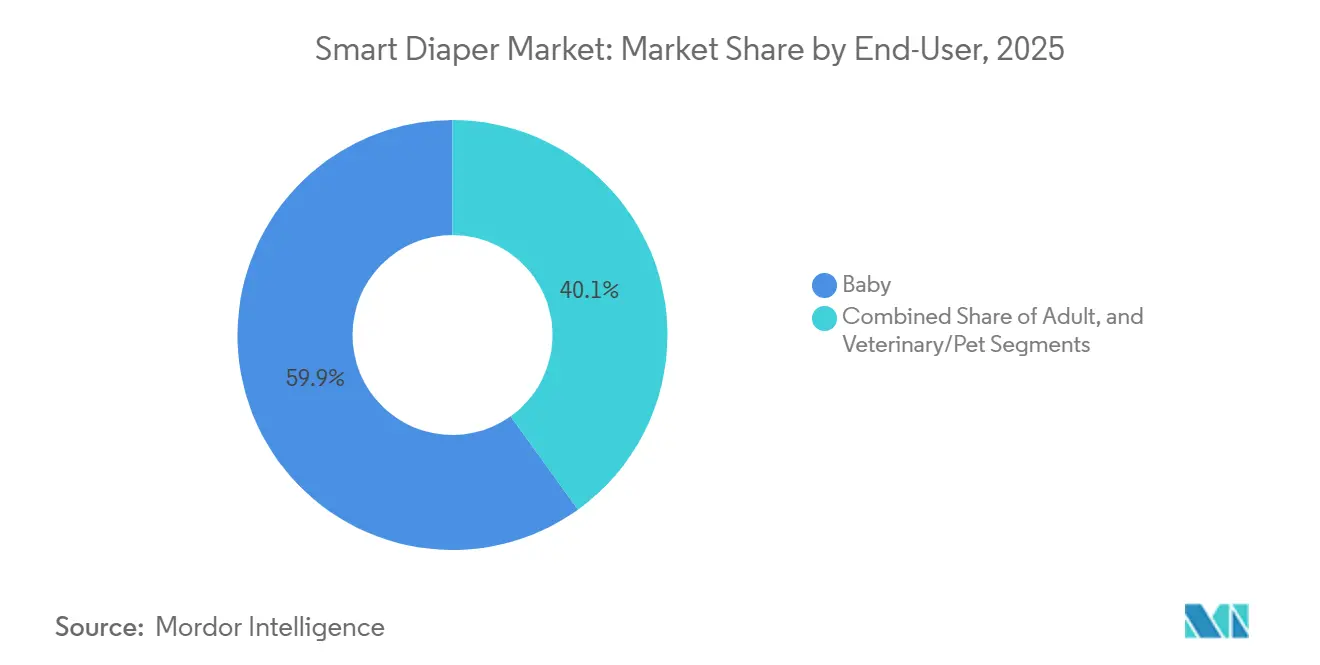

- Par utilisateur final, les produits pour bébés ont représenté 59,91 % de la part du marché des couches intelligentes en 2025, tandis que les applications pour adultes devraient progresser à un TCAC de 9,34 % jusqu'en 2031.

- Par type de produit, les formats jetables ont capté 74,22 % de la taille du marché des couches intelligentes en 2025 ; les capteurs adhésifs réutilisables devraient croître à un TCAC de 10,57 % entre 2026 et 2031.

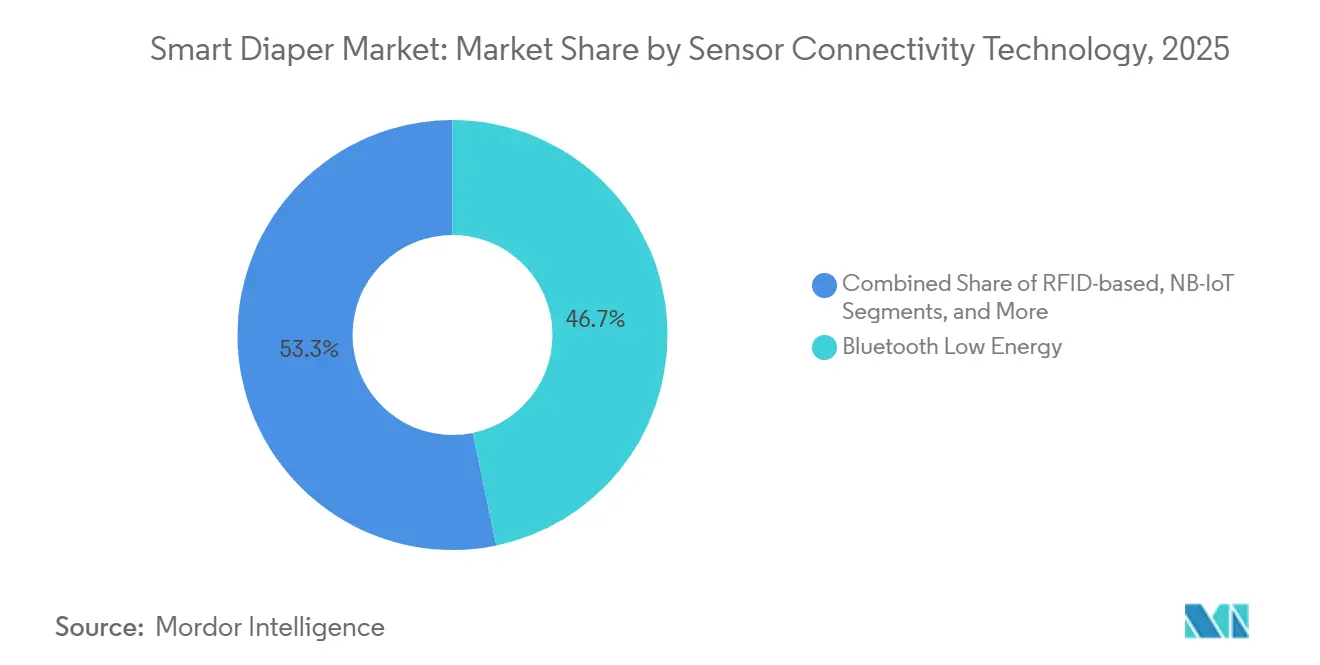

- Par connectivité des capteurs, le Bluetooth basse énergie a représenté 46,74 % des parts de revenus en 2025, tandis que le NB-IoT et le LTE-M devraient enregistrer un TCAC de 9,02 % jusqu'en 2031.

- Par canal de distribution, les achats institutionnels ont représenté 51,64 % du marché des couches intelligentes en 2025, tandis que les plateformes de commerce électronique progressent à un TCAC de 10,88 % sur l'horizon de prévision.

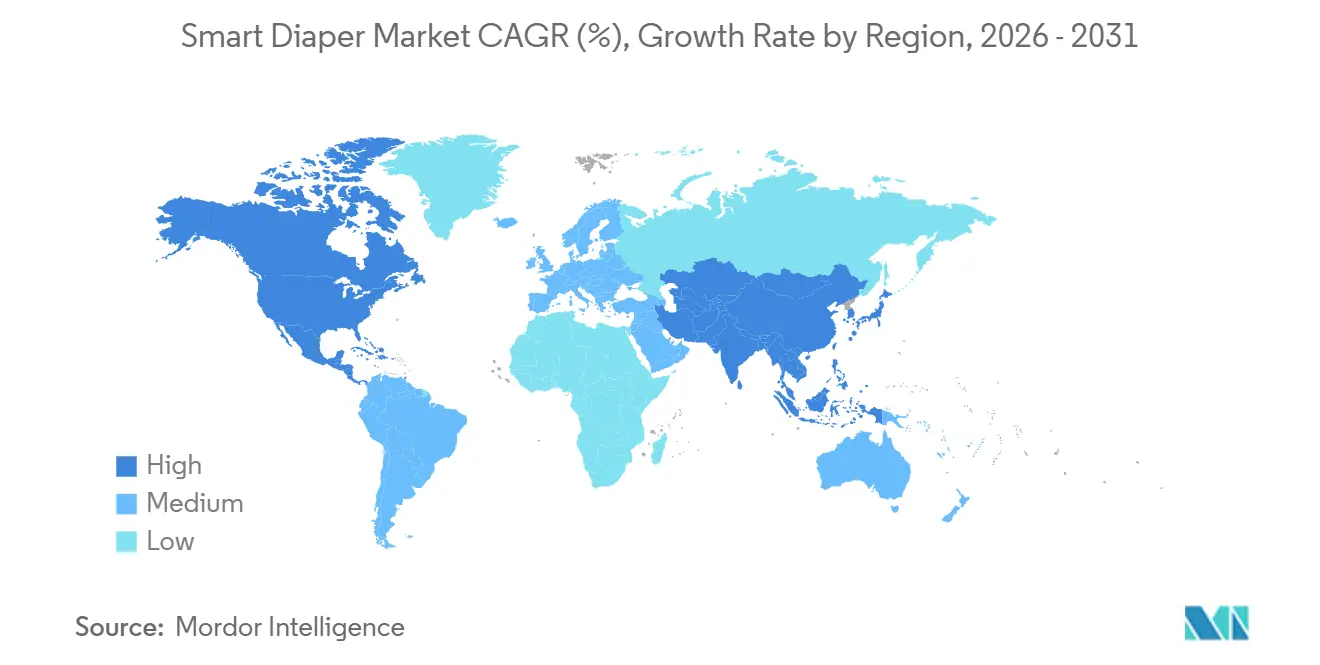

- Par géographie, l'Amérique du Nord a représenté 35,83 % de la part du marché des couches intelligentes en 2025, mais l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 11,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché des couches intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Grande population gériatrique dans les pays développés | +2.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Hausse des taux de natalité et augmentation du revenu disponible dans les marchés émergents | +1.3% | Asie-Pacifique (Inde, ASEAN), Amérique du Sud | Moyen terme (2-4 ans) |

| Dynamisme de la santé numérique porté par les assureurs de soins de longue durée | +1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Plateformes résidentielles pour personnes âgées activées par l'IoT recherchant des capteurs de continence intégrés | +1.6% | Mondial, avec une concentration au Japon, en Amérique du Nord | Moyen terme (2-4 ans) |

| Analyse prédictive pilotée par l'IA pour les épisodes d'incontinence urinaire | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Adoption post-pandémique de la téléinfirmerie accélérant l'utilisation des couches intelligentes | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Grande population gériatrique dans les pays développés

Le vieillissement de la population déplace la demande de couches des nourrissons vers les personnes âgées. Le Japon a dépassé une part de 30 % du marché des personnes de 65 ans et plus en 2024, et les changes pour adultes se vendent désormais davantage que leurs équivalents pour bébés sur le marché intérieur.[1]Ministère de la Santé, du Travail et des Affaires sociales, "Système d'assurance soins de longue durée," mhlw.go.jp Les États-Unis prévoient plus de 80 millions de personnes âgées d'ici 2040, amplifiant la pression sur la main-d'œuvre dans les établissements de soins infirmiers spécialisés où le taux de rotation dépasse déjà 60 %. Les couches intelligentes réduisent les contrôles manuels, diminuant de 15 à 20 minutes le temps du personnel par résident à chaque vacation. Les programmes de subventions nationales tels que le Bureau de soutien aux robots de soins du Japon remboursent jusqu'à 50 % des dépenses en équipements, accélérant davantage le marché des couches intelligentes.

Dynamisme de la santé numérique porté par les assureurs de soins de longue durée

Les Centres pour les services Medicare et Medicaid ont élargi les codes de surveillance à distance des patients en 2024 pour inclure la détection continue de l'humidité, ouvrant un flux de remboursement mensuel de 50 à 100 USD pour les opérateurs de maisons de retraite. Les assureurs allemands et américains ont depuis mis en place des contrats basés sur la valeur qui regroupent la prévention des escarres, incitant les établissements à déployer des changes connectés. Les premiers essais indiquent une baisse de 40 % des escarres de stades 1 à 2 après la mise en œuvre de protocoles de change prédictifs. Ces incitations financières redéfinissent les budgets d'investissement, permettant aux administrateurs de justifier le prix premium des couches intelligentes par rapport aux produits conventionnels.

Plateformes résidentielles pour personnes âgées activées par l'IoT recherchant des capteurs de continence intégrés

Les opérateurs de soins de longue durée regroupent de plus en plus la détection des chutes, la surveillance des sorties de lit et les données de continence sur des tableaux de bord unifiés. Les dispositifs Bluetooth basse énergie couvrent les portées résidentielles, mais les déploiements à l'échelle d'un campus favorisent le NB-IoT, qui offre une transmission directe vers le cloud et une durée de vie de la batterie de 10 ans sur piles AA.[2]STMicroelectronics, "Modules NB-IoT et LTE-M pour l'IoT de soins de santé," st.com Le TENA SmartCare d'Essity s'intègre aux dossiers de santé électroniques, automatisant les commandes de fournitures et les rapports de conformité. Les avantages d'interopérabilité orientent donc les achats vers les fabricants qui publient des API standardisées, augmentant les enjeux concurrentiels sur le marché des couches intelligentes.

Analyse prédictive pilotée par l'IA pour les épisodes d'incontinence urinaire

Les algorithmes qui apprennent les habitudes mictionnelles individuelles prévoient désormais les épisodes 30 à 60 minutes à l'avance, permettant une toilette programmée et réduisant l'inconfort des résidents. Alphabet Inc. (Verily Life Sciences LLC) a déposé plusieurs brevets en 2024 qui séparent l'urine des fèces par spectroscopie d'impédance, apportant un potentiel diagnostique au secteur des couches intelligentes. Une étude réalisée en 2024 dans une maison de retraite coréenne a montré une concordance de 97,1 % entre les alertes des capteurs et les vérifications physiques, validant la fiabilité clinique. La précision prédictive ouvre l'accès à des catégories de remboursement plus élevées et différencie les plateformes premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût unitaire élevé par rapport aux couches conventionnelles | -1.9% | Mondial, particulièrement prononcé dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Risque d'infection et de dermatite lié au port prolongé | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations en matière de confidentialité des données et de cybersécurité dans les appareils connectés | -0.7% | Amérique du Nord, Europe (juridictions RGPD) | Court terme (≤ 2 ans) |

| Durée de vie limitée des batteries et des capteurs adhésifs restreignant les cycles de réutilisation | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé par rapport aux couches conventionnelles

Les changes équipés de capteurs coûtent entre 1 et 3 USD l'unité, soit trois à cinq fois plus que les jetables de base, et les capteurs réutilisables coûtent entre 50 et 150 USD. Si les établissements peuvent amortir ces dépenses sur les économies de main-d'œuvre, les acheteurs à leurs frais dans les économies émergentes considèrent cette prime comme prohibitive. Des offres groupées par abonnement qui répartissent les frais de matériel sur des livraisons mensuelles ont fait leur entrée sur le marché des couches intelligentes, mais leur adoption reste limitée.

Risque d'infection et de dermatite lié au port prolongé

La dermatite touche jusqu'à la moitié des résidents des maisons de retraite, et un traitement tardif peut aggraver l'intégrité cutanée. Bien que les capteurs encouragent un remplacement rapide, le personnel peut différer l'action jusqu'à réception d'une alerte, prolongeant l'exposition à l'humidité. La Société des infirmières spécialisées en soins des plaies, stomies et continence recommande des intervalles de deux heures indépendamment du degré de saturation, une directive qui compense en partie la promesse d'économies de main-d'œuvre du secteur des couches intelligentes.[3]Société des infirmières spécialisées en soins des plaies, stomies et continence, "Directives de pratique clinique pour la dermatite associée à l'incontinence," wocn.org Le placement des capteurs adhésifs introduit également de nouvelles préoccupations en matière d'allergènes, nécessitant des tests stricts de biocompatibilité ISO et CE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les soins adultes progressent malgré la prédominance du segment bébé

La catégorie bébé contrôlait 59,91 % du marché des couches intelligentes en 2025, portée par les analyses du sommeil en temps réel plébiscitées par les parents aisés. Les unités de soins intensifs néonatals ont adopté des versions pour prématurés afin de suivre l'hydratation, renforçant la crédibilité clinique. Parallèlement, le segment adulte devrait enregistrer un TCAC de 9,34 %, le plus élevé de tous les groupes, car les opérateurs de soins infirmiers spécialisés combattent les pénuries projetées de soignants et l'augmentation des litiges liés aux escarres. La taille du marché des couches intelligentes pour les applications gériatriques est donc sur une trajectoire d'expansion plus rapide que son équivalent pédiatrique.

L'adoption par les adultes est la plus forte au Japon, où les changes pour adultes ont dépassé le volume pour nourrissons en 2024. Les établissements y associent les alertes des capteurs à des algorithmes de gestion du personnel, libérant les infirmières pour des tâches de soins plus complexes. Aux États-Unis, le remboursement des Centres pour les services Medicare et Medicaid stimule des programmes pilotes dans des chaînes multi-États. Les adultes ayant des besoins spéciaux et une niche émergente de soins pour animaux de compagnie ajoutent un volume supplémentaire, laissant entrevoir des possibilités de diversification pour le secteur des couches intelligentes.

Par type de produit : les jetables dominent mais les réutilisables gagnent du terrain

Les formats jetables détenaient 74,22 % de la part du marché des couches intelligentes en 2025, les marques intégrant des circuits imprimés à faible coût directement dans leurs lignes de production à grande vitesse. Les coûts d'intégration des capteurs ont chuté après la percée en matière de polymères de Toray en 2024, préservant les avantages d'échelle des acteurs établis. La commodité et la simplicité de gestion des déchets soutiennent la demande des ménages malgré un coût par utilisation plus élevé.

Les capteurs réutilisables, cependant, progressent à un TCAC de 10,57 %. Un kit de démarrage à 200 USD qui résiste à 50 cycles de lavage ramène les coûts sur la durée de vie à 4 USD par utilisation, concurrençant les jetables dans les établissements institutionnels à fort volume. Les mandats de durabilité en Europe valorisent les réutilisables, s'alignant sur les objectifs d'économie circulaire et reconfigurant les critères d'achat sur le marché des couches intelligentes.

Par technologie de connectivité des capteurs : le Bluetooth domine, l'IoT cellulaire s'accélère

Le Bluetooth basse énergie représentait 46,74 % des revenus de 2025, grâce à un coût de module inférieur à 5 USD et à sa compatibilité avec les smartphones des soignants. Les offres orientées grand public comme Huggies Special Delivery exploitent cette connectivité omniprésente, enrichissant le marché des couches intelligentes avec des tableaux de bord de suivi du sommeil via application.

Les déploiements à l'échelle d'un campus préfèrent le NB-IoT et le LTE-M, qui devraient afficher un TCAC de 9,02 %. Les nouveaux modules offrent une durée de vie de la batterie de 10 ans et un coût de nomenclature inférieur à 10 USD, permettant des téléversements directs vers le cloud sans passerelles. Le RFID a reculé vers le suivi des stocks, tandis que le Wi-Fi et l'ultra-large bande restent des niches.

Par canal de distribution : les contrats institutionnels dominent tandis que le commerce électronique progresse

Les acheteurs institutionnels représentaient 51,64 % des ventes de 2025, regroupant les couches intelligentes avec des services d'hygiène et d'analytique à l'échelle de l'établissement. Les contrats pluriannuels incluant l'assistance logicielle et la formation du personnel donnent aux fabricants établis une position solide sur le marché des couches intelligentes.

Le commerce électronique progresse à un TCAC de 10,88 % alors que les personnes âgées vivant à domicile apprécient la livraison discrète à domicile et le réapprovisionnement par abonnement. Les annonces Amazon pour les capteurs réutilisables ont progressé de deux chiffres en 2024, révélant un appétit latent des consommateurs. Les pharmacies physiques répondent encore aux besoins urgents mais perdent du terrain face à la variété en ligne et à la transparence des prix.

Analyse géographique

L'Amérique du Nord représentait la plus grande part régionale, soit 35,83 % du marché des couches intelligentes en 2025. Le remboursement des Centres pour les services Medicare et Medicaid, les salaires élevés des soignants et une population de 25 millions de personnes souffrant d'incontinence urinaire adulte soutiennent la demande. Les études pilotes montrant une réduction de 40 % des escarres renforcent la confiance administrative, et les opérateurs multi-États standardisent les changes connectés dans leurs portefeuilles. Le Canada progresse prudemment sous contraintes budgétaires, tandis que l'adoption au Mexique reste limitée aux établissements privés urbains.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC prévu de 11,07 % jusqu'en 2031. L'inversion démographique du Japon et une subvention gouvernementale de 50 % catalysent les déploiements institutionnels. L'allocation chinoise de 73 000 crores de yuans (10 milliards USD) pour les soins aux personnes âgées finance des déploiements pilotes dans les villes de premier rang, même si la pénétration du marché dans son ensemble tarde en raison de la sensibilité aux prix. La cohorte imminente de 230 millions de personnes âgées en Inde offre un potentiel stratégique, mais les soins familiaux centrés sur la famille et la couverture d'assurance limitée freinent les volumes à court terme. La Corée du Sud et certaines nations de l'ASEAN montrent une croissance de niche liée à l'expansion de la classe moyenne.

L'Europe, représentant 20 % de la valeur de 2025, bénéficie de produits certifiés CE et de régimes d'assurance soins de longue durée qui remboursent les dispositifs d'assistance. Les établissements scandinaves ont été pionniers de la plateforme SmartCare intégrée d'Essity, en conformité avec les strictes protections de données du RGPD. Les assureurs allemands testent désormais des paiements basés sur les résultats, tandis que les contraintes budgétaires du Royaume-Uni ralentissent l'adoption par le Service national de santé. L'Europe du Sud et les marchés émergents du Moyen-Orient et d'Afrique restent embryonnaires en raison de la faible capacité institutionnelle et des coûts élevés à la charge des patients.

Paysage concurrentiel

Les acteurs établis mondiaux de la couche - Kimberly-Clark, Procter & Gamble, Essity et Unicharm - contrôlent les chaînes d'approvisionnement et l'espace en rayon, leur permettant d'introduire des variantes équipées de capteurs sans restructurer leur distribution. Leur échelle collective amortit le coût supplémentaire de l'électronique à un niveau marginal, préservant les marges même dans les circuits sensibles aux prix. Les acteurs spécialisés tels que Simavita, Pixie Scientific et Monit se concentrent sur l'analytique logicielle et la validation clinique, remportant des programmes pilotes hospitaliers qui exigent une précision prédictive granulaire.

Les partenariats se multiplient. Les jeunes entreprises concèdent sous licence des micrologiciels ou des algorithmes de données, tandis que les acteurs établis gèrent la production de masse et la logistique mondiale. Les brevets de spectroscopie 2024 d'Alphabet Inc. (Verily Life Sciences LLC) ont suscité l'intérêt de grands acteurs du dispositif médical qui lorgnent sur une expansion vers la qualité diagnostique.[4]Alphabet Inc. (Verily Life Sciences), "Demande de brevet : spectroscopie d'impédance pour la surveillance de l'incontinence," patents.google.com La rigueur réglementaire s'intensifie ; la FDA exige désormais des nomenclatures de cybersécurité pour les appareils connectés, augmentant les coûts de conformité et élevant les barrières à l'entrée. À mesure que l'interopérabilité des plateformes devient un critère d'achat, les fournisseurs disposant d'API ouvertes et d'une intégration aux dossiers de santé électroniques renforcent leur positionnement sur le marché des couches intelligentes.

Malgré une concentration modérée, des opportunités d'espaces vierges persistent dans les segments grand public de maintien à domicile et dans les modèles de soins hybrides institutionnels-à domicile. La logistique par abonnement, les tableaux de bord de surveillance à distance et l'automatisation de l'approvisionnement de bout en bout représentent des facteurs de différenciation au-delà de la seule capacité d'absorption ou de la précision des capteurs, suggérant que la sophistication logicielle dictera de plus en plus l'avantage concurrentiel.

Leaders du secteur des couches intelligentes

Abena Holding A/S

Kimberly-Clark Corporation

Essity Aktiebolag (publ)

First Quality Enterprises, Inc.

Monit Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Kimberly-Clark a annoncé une expansion de capacité au Viêt Nam de 28,7 millions USD pour produire des changes pour nourrissons et adultes équipés de capteurs destinés à l'exportation vers l'ASEAN.

- Octobre 2025 : Kimberly-Clark s'est engagée à investir 28,7 millions USD dans des programmes maternels et infantiles en Asie du Sud-Est qui piloteront des couches intelligentes dans des unités de soins intensifs néonatals.

- Juin 2025 : La FDA américaine a finalisé les directives de cybersécurité pour les dispositifs médicaux connectés, couvrant les couches intelligentes intégrées dans les flux de travail cliniques.

- Mars 2025 : Kimberly-Clark a lancé une suite IoT pour sanitaires combinant distributeurs, capteurs d'occupation et moniteurs de continence connectés pour les acheteurs institutionnels.

- Janvier 2025 : Huggies a lancé des couches Special Delivery intégrant des capteurs Bluetooth basse énergie optionnels et une application d'analyse compagnon.

Périmètre du rapport mondial sur le marché des couches intelligentes

Les couches intelligentes sont des couches intégrées de capteurs permettant une prise en charge efficace des bébés et des personnes âgées. Les couches intelligentes sont équipées de capteurs connectés à des applications mobiles qui envoient des alertes dès qu'une fuite est détectée.

Le rapport sur le marché des couches intelligentes est segmenté par utilisateur final (bébé, adulte, vétérinaire), type de produit (jetable, réutilisable et capteurs adhésifs), technologie de connectivité des capteurs (RFID, Bluetooth basse énergie, NB-IoT/LTE-M, autres), canal de distribution (institutionnel, vente au détail, commerce électronique) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bébé |

| Adulte (gériatrique et besoins spéciaux) |

| Vétérinaire / Animal de compagnie |

| Couches intelligentes jetables |

| Couches intelligentes réutilisables et capteurs adhésifs |

| RFID |

| Bluetooth basse énergie (BLE) |

| NB-IoT / LTE-M |

| Autres (Wi-Fi, ultra-large bande) |

| Institutionnel (hôpitaux B2B, maisons de retraite) |

| Vente au détail (pharmacies physiques, supermarchés) |

| Commerce électronique / Vente directe au consommateur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par utilisateur final | Bébé | |

| Adulte (gériatrique et besoins spéciaux) | ||

| Vétérinaire / Animal de compagnie | ||

| Par type de produit | Couches intelligentes jetables | |

| Couches intelligentes réutilisables et capteurs adhésifs | ||

| Par technologie de connectivité des capteurs | RFID | |

| Bluetooth basse énergie (BLE) | ||

| NB-IoT / LTE-M | ||

| Autres (Wi-Fi, ultra-large bande) | ||

| Par canal de distribution | Institutionnel (hôpitaux B2B, maisons de retraite) | |

| Vente au détail (pharmacies physiques, supermarchés) | ||

| Commerce électronique / Vente directe au consommateur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la trajectoire de croissance du marché des couches intelligentes ?

Le marché s'établit à 1,68 milliard USD en 2026 et devrait atteindre 2,54 milliards USD d'ici 2031, progressant à un TCAC de 8,62 %.

Quel segment d'utilisateurs finaux offre le plus grand potentiel de croissance ?

Le segment adulte (gériatrique et besoins spéciaux) croît à un TCAC de 9,34 % jusqu'en 2031.

Pourquoi les couches intelligentes réutilisables gagnent-elles en popularité malgré la domination des jetables sur le marché ?

Les systèmes réutilisables et les capteurs adhésifs progressent à un TCAC de 10,57 %, car les analyses du coût total de possession des acheteurs institutionnels favorisent les plateformes lavables atteignant un coût de 4 USD par utilisation après 50 cycles, contre 1 à 3 USD par unité jetable.

Quelle région géographique présente la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 11,07 % jusqu'en 2031.

Quelle technologie de connectivité détrône le Bluetooth basse énergie dans les environnements institutionnels ?

Les protocoles cellulaires NB-IoT et LTE-M progressent à un TCAC de 9,02 % alors que les maisons de retraite déploient des réseaux à l'échelle du campus permettant une transmission directe vers le cloud.

Comment les politiques de remboursement accélèrent-elles l'adoption institutionnelle ?

L'élargissement en 2024 par les Centres pour les services Medicare et Medicaid des codes de facturation de la surveillance à distance des patients permet un remboursement de 50 à 100 USD par patient par mois pour la surveillance continue de l'humidité.

Dernière mise à jour de la page le: