Taille et part du marché des pièces et composants de satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

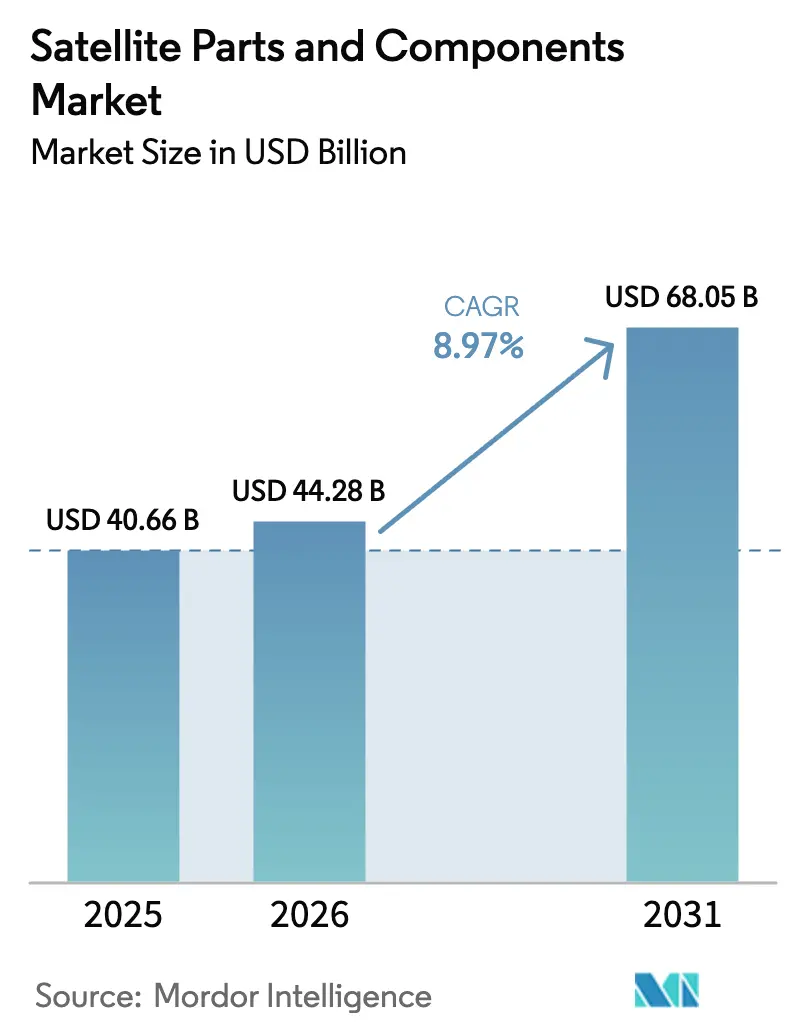

| Taille du Marché (2026) | 44.28 Milliards de dollars |

| Taille du Marché (2031) | 68.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pièces et composants de satellites par Mordor Intelligence

La taille du marché des pièces et composants de satellites devrait croître de 40,66 milliards USD en 2025 à 44,28 milliards USD en 2026, et est prévue pour atteindre 68,05 milliards USD d'ici 2031, à un TCAC de 8,97 % sur la période 2026-2031. Cette croissance reflète l'accélération du déploiement des réseaux proliférés en orbite terrestre basse (LEO), la standardisation des plateformes satellitaires pour la production en série, et l'adoption de composants COTS dans les programmes de défense. Les achats multi-fournisseurs pour les satellites d'alerte et de suivi des missiles élargissent la participation des fournisseurs et compriment l'économie unitaire dans les sous-systèmes avioniques, d'alimentation, de propulsion et de communications. La dynamique réglementaire en matière d'atténuation des débris orbitaux remodèle le dimensionnement de la propulsion et les choix de conception en fin de vie, renforçant la demande de capacités de désorbitation et de guidage autonome. Les actions politiques en Asie-Pacifique, notamment le Fonds de stratégie spatiale du Japon, ancrent le développement de capacités à long terme et la localisation des composants, ce qui accroît la concurrence face aux acteurs établis d'Amérique du Nord.

Principaux enseignements du rapport

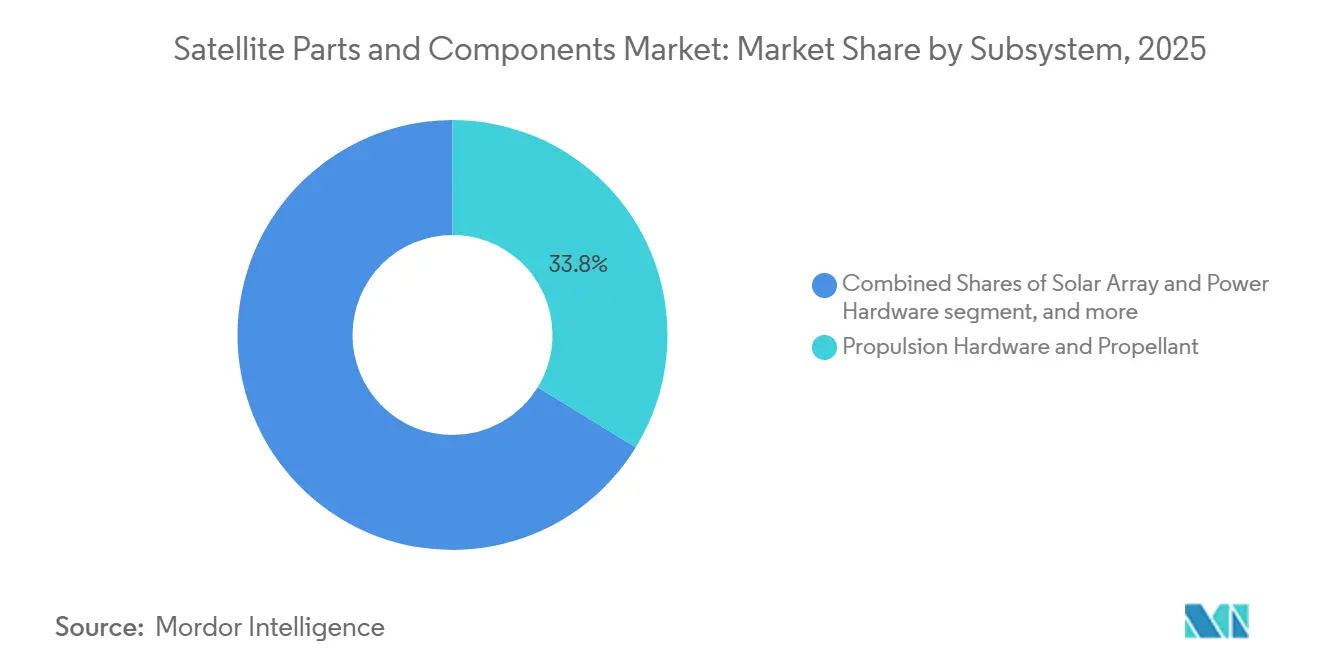

- Par sous-système, le matériel de propulsion et le propergol représentaient 33,76 % en 2025 et devraient croître à un CAGR de 10,22 % jusqu'en 2031.

- Par type de composant, le matériel dominait en 2025 avec une part de 82,45 %, et le logiciel devrait être le segment à la croissance la plus rapide, avec un CAGR de 10,47 % jusqu'en 2031.

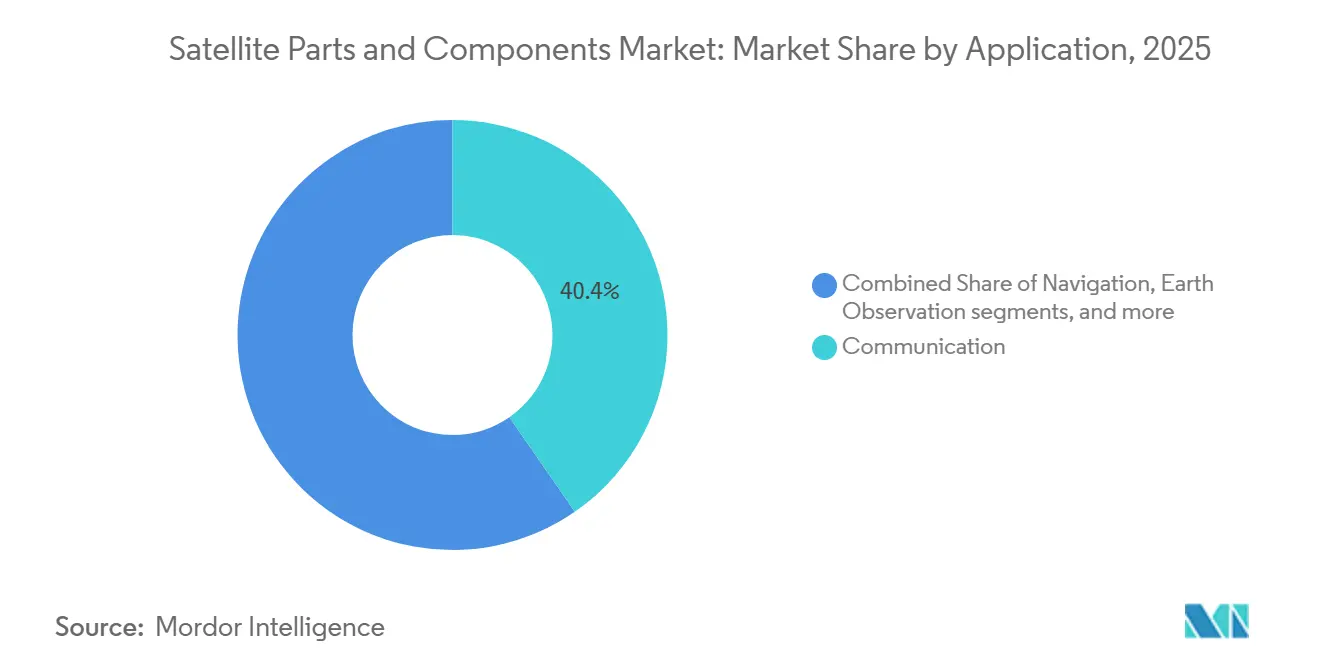

- Par application, les communications détenaient une part de 40,37 % en 2025, et l'observation spatiale devrait croître avec un CAGR de 11,47 % jusqu'en 2031.

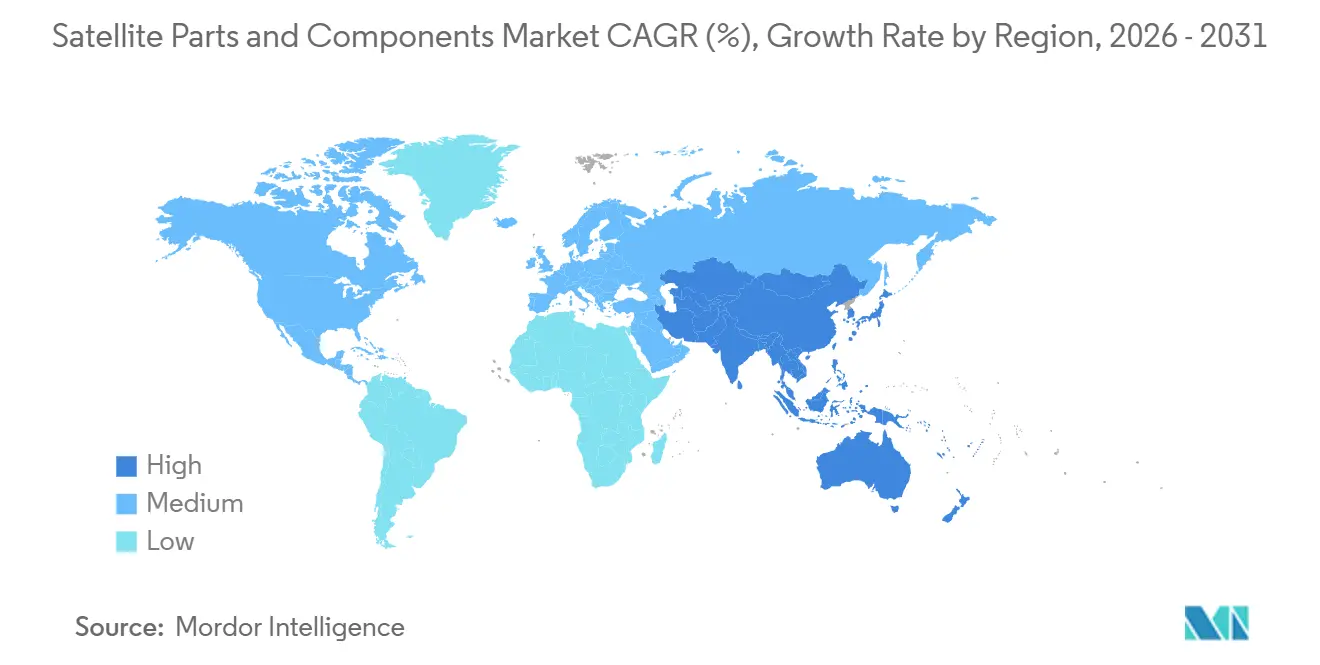

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,54 % en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 11,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pièces et composants de satellites

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération rapide des constellations à large bande en orbite terrestre basse | +2.8% | Mondial, avec une concentration aux États-Unis, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Standardisation et fabrication en masse des plateformes satellitaires | +1.9% | Mondial, avec des retombées des chaînes d'approvisionnement de l'automobile et de l'électronique grand public | Moyen terme (2 à 4 ans) |

| Adoption par la défense de composants commerciaux sur étagère (COTS) | +1.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Impression 3D de pièces RF et structurelles | +1.2% | Amérique du Nord et UE, gains précoces à Bangalore et Singapour | Long terme (≥ 4 ans) |

| Gains de conception de liaisons optiques inter-satellites (OISL) dans les petits satellites | +1.4% | Mondial, mené par l'Amérique du Nord et la Chine | Moyen terme (2 à 4 ans) |

| Mandats de durabilité spatiale stimulant la demande de kits de désorbitation | +0.8% | Mondial, avec l'application la plus stricte aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des constellations à large bande en orbite terrestre basse

Les déploiements à large bande en orbite terrestre basse redéfinissent la cadence de production et la standardisation des composants sur l'ensemble du marché des pièces et composants de satellites. Les opérateurs commerciaux font évoluer leurs lignes de production et intègrent des liaisons croisées à débit plus élevé, ce qui stimule la demande de réseaux à commande de phase, de propulsion électrique et de calcul tolérant aux radiations. Le projet Kuiper d'Amazon a annoncé des démonstrations de service précoces en 2026 et confirmé un assemblage à haut volume avec une capacité de liaison optique inter-satellites, signal que les composants critiques pour la mission entrent dans un régime de fabrication reproductible.[1]Project Kuiper Communications, "Project Kuiper Service Launch and Satellite Update," Amazon, aboutamazon.com Airbus a annoncé un contrat de 2,2 milliards EUR (2,59 milliards USD) pour 440 satellites de nouvelle génération qui transfèrent davantage de traitement du signal à bord, élargissant le marché adressable pour les FPGA qualifiés pour l'espace et les processeurs numériques à haut débit. Les programmes régionaux s'ajoutent à cette vague, le plan G60 à Shanghai illustrant des déploiements massifs qui amplifient la demande de plateformes standardisées et de kits de propulsion. L'effet cumulatif est un profil de demande prévisible et en série qui permet aux fournisseurs de niveau intermédiaire d'investir dans l'automatisation et les systèmes qualité adaptés aux tolérances aérospatiales.

Standardisation et fabrication en masse des plateformes satellitaires

Les fabricants consolident le nombre de pièces et les outillages grâce à des modèles de plateformes modulaires et à la fabrication additive, comprimant les cycles d'intégration sur le marché des pièces et composants de satellites. Boeing a annoncé des substrats de panneaux solaires imprimés en 3D conçus pour réduire le temps de fabrication des composites jusqu'à 6 mois et a déclaré avoir livré plus de 150 000 pièces imprimées dans l'ensemble de son portefeuille aérospatial, démontrant la maturation du prototypage vers le matériel de vol de qualité production.[2]Investor Relations, "Boeing Sets Rapid Pace with 3D-Printed Solar Array Substrates," Boeing, investors.boeing.com Le Fonds de stratégie spatiale du Japon a alloué des financements pour améliorer la qualité, le coût et les délais de livraison (QCD) de composants clés tels que les cellules solaires, le verre de protection et les panneaux, soutenant une standardisation nationale qui répond aux spécifications de défense sans retravail sur mesure. À mesure que les plateformes de satellites convergent vers des interfaces communes, les fournisseurs de structures, de faisceaux et de modules d'alimentation peuvent évoluer grâce à des lignes de production flexibles et semi-automatisées qui réduisent les coûts de requalification. Ce modèle reproduit les approches à haut volume des secteurs adjacents tout en maintenant les fondamentaux de traçabilité et de fiabilité pour les systèmes de vol. À terme, la standardisation favorise des sous-systèmes interchangeables, ce qui lisse la volatilité de la demande et réduit les besoins en fonds de roulement.

Adoption par la défense de composants commerciaux sur étagère (COTS)

Les achats de défense se sont orientés vers des architectures proliférées qui s'approvisionnent auprès de lignes commerciales de plateformes et de charges utiles avec des adaptations ciblées spécifiques à la mission. Cette tendance redéfinit les perspectives de demande pour le marché des pièces et composants de satellites. L'Agence de développement spatial américaine a attribué 3,5 milliards USD en décembre 2025 à quatre fournisseurs pour 72 satellites de la couche de suivi, une approche délibérément multi-fournisseurs qui encourage la concurrence par les prix et la réutilisation des plateformes. Cette philosophie d'achat attire les fournisseurs de niveau intermédiaire et spécialisés et oriente les feuilles de route des composants vers des constructions évolutives et reproductibles avec des couches de renforcement cybernétique. Les priorités spatiales commerciales de l'OTAN ont également placé la flexibilité et la contractualisation rapide au cœur des efforts alliés, ce qui soutient davantage l'intégration des COTS dans les charges utiles sécurisées et les systèmes au sol. En conséquence, les avioniques, l'alimentation, la propulsion et les terminaux optiques répondant aux exigences de base de survie militaire sont de plus en plus approvisionnés à partir de lignes commercialisées, l'intégration et la cryptographie étant les principaux facteurs de différenciation.

Impression 3D de pièces RF et structurelles

La fabrication additive passe d'un outil de conception à un levier de débit et de réduction des coûts sur le marché des pièces et composants de satellites. Les substrats imprimés de qualité production de Boeing pour les panneaux solaires et l'intégration de plus de 1 000 éléments RF fabriqués additivement par grand engin spatial illustrent comment les structures en treillis et les assemblages consolidés réduisent la masse et le nombre de pièces sans compromettre les performances. Les programmes de la NASA ont validé les techniques additives pour les composants de propulsion, fournissant les données de référence nécessaires pour que les plateformes spatiales plus conservatrices passent des prototypes aux unités de vol. À mesure que les équipes de conception exploitent l'optimisation topologique, les pièces imprimées consolident les fixations, les conduits et les voies thermiques, simplifiant les inspections et réduisant la main-d'œuvre d'assemblage. La proposition de valeur additive s'aligne sur la production en série de plateformes car la reproductibilité et la traçabilité par fil numérique facilitent la qualification et l'acceptation par lot. Au cours de la décennie, l'utilisation plus large du matériel RF imprimé, des panneaux structurels et des éléments de gestion thermique devrait s'approfondir à mesure que les pièces éprouvées en vol s'accumulent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de composants qualifiés à haute fiabilité et longs délais d'approvisionnement | -1.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risque tarifaire et de contrôle des exportations sur les semi-conducteurs durcis aux radiations | -1.3% | Mondial, bifurcation entre les chaînes d'approvisionnement alignées sur les États-Unis et celles alignées sur la Chine | Moyen terme (2 à 4 ans) |

| Responsabilité liée aux débris orbitaux augmentant les coûts d'assurance et de conception | -0.9% | Mondial, avec l'impact le plus fort sur les missions en orbite géostationnaire | Long terme (≥ 4 ans) |

| Risque de retard des lanceurs super-lourds pour les grandes plateformes de nouvelle génération | -0.6% | Mondial, concentré aux États-Unis et en Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de composants qualifiés à haute fiabilité et longs délais d'approvisionnement

Les composants électroniques et matériaux spécialisés de qualité spatiale continuent de faire face à des contraintes d'approvisionnement, ralentissant les calendriers d'assemblage et modérant la croissance à court terme sur le marché des pièces et composants de satellites. La demande de mémoires avancées, de boîtiers et de dispositifs durcis aux radiations est en concurrence avec les secteurs adjacents, ce qui limite la capacité de montée en charge des fonderies et des lignes de modules. Les terminaux optiques de niche, les dispositifs cryptographiques et certains composants de propulsion reposent sur un petit nombre de fournisseurs qualifiés, de sorte que les perturbations se répercutent sur les délais d'intégration. Les maîtres d'œuvre ont répondu en élargissant les espaces d'intégration et de test, ce qui soutient les flux de travail parallèles et un débit plus élevé une fois les composants disponibles. Les programmes de segment sol mettent également l'accent sur les architectures cloud natives et les cycles de publication agiles pour maintenir les calendriers de mission sur la bonne voie pendant que les arriérés de matériel de vol se résorbent. À terme, une standardisation accrue et des stratégies de double sourcing devraient réduire les goulots d'étranglement, mais l'impact à court terme reste significatif pour les constructions à haute fiabilité.

Responsabilité liée aux débris orbitaux augmentant les coûts d'assurance et de conception

La densité croissante des débris et des régimes de conformité plus stricts accroissent le contrôle des assureurs et les exigences de conception, ce qui ajoute des couches de coûts au matériel de vol sur le marché des pièces et composants de satellites. Les régulateurs aux États-Unis et en Europe ont établi des normes de désorbitation en cinq ans pour les missions en orbite terrestre basse, incitant à des marges de propulsion plus robustes et à une autonomie fiable en fin de vie.[3]Public Notice, "Space Innovation: Updating the FCC's Space Station Licensing Rules," Federal Communications Commission, fcc.gov Les évaluations des risques basées sur des modèles et les statistiques sur l'environnement des débris publiées par les agences spatiales informent les décisions des opérateurs et les évaluations des souscripteurs. L'automatisation de l'évitement des collisions et les réserves de propergol protégées deviennent standard, ce qui augmente le nombre de composants et la complexité de l'intégration. À mesure que les démonstrations de retrait actif progressent dans le cadre des programmes de l'ESA, les régimes de licences pourraient intégrer ces capacités dans les approbations de grandes constellations, soutenant davantage la demande de mécanismes spécialisés. Ces réponses augmentent la charge sur le contrôle qualité et les tests pour la propulsion et les structures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-système : les propulseurs de propulsion propulsent l'innovation électrique et chimique

Le matériel de propulsion et le propergol représentaient 33,76 % en 2025 et devraient croître à un TCAC de 10,22 % jusqu'en 2031, ce qui en fait le sous-système à la croissance la plus rapide au sein du marché des pièces et composants de satellites. Les options de propulsion électrique telles que les propulseurs à effet Hall et les propulseurs ioniques gagnent des parts dans les constellations en orbite terrestre basse où le maintien en station continu et les transferts orbitaux efficaces sont des priorités. L'exigence de respecter les délais d'élimination en fin de vie continue d'orienter les conceptions vers des réserves de propergol plus importantes et une logique de contrôle d'attitude plus fiable. La croissance des liaisons croisées optiques et du routage maillé entraîne des besoins de montée en orbite et de phasage qui s'alignent sur les profils de propulsion électrique. Les fournisseurs disposant de portefeuilles combinés en propulseurs chimiques et électriques se concentrent sur des interfaces flexibles, permettant une configurabilité au niveau de la plateforme selon les profils de mission. L'intégration de la propulsion avec l'avionique de la plateforme et les architectures d'alimentation tolérantes aux pannes améliore la fiabilité au niveau du système à mesure que les séries de production s'allongent et que les données de test s'accumulent.

La trajectoire du segment de propulsion est renforcée par les mandats de durabilité et les architectures proliférées qui exigent un contrôle précis en fin de vie. La norme de désorbitation en cinq ans de la FCC de 2024 a codifié la planification de l'élimination propulsive comme une base non négociable pour les opérateurs, avec des implications pour le dimensionnement et la redondance des propulseurs chimiques et électriques. Le secteur des pièces et composants de satellites expérimente également de nouveaux propergols et systèmes d'alimentation pour augmenter l'impulsion spécifique sans sacrifier la fabricabilité. À mesure que la production en série progresse, les achats mettent l'accent sur les composants présentant une tolérance aux radiations éprouvée, des cathodes longue durée et des résultats de tests de qualification cohérents d'un lot à l'autre. Les expansions de capacité de production chez les principaux intégrateurs soutiennent des lignes parallèles pour différentes classes de propulseurs, ce qui réduit les délais de cycle une fois les pièces qualifiées disponibles. Sur l'horizon de prévision, le marché des pièces et composants de satellites devrait voir les fournisseurs de propulsion se consolider autour de modules évolutifs répondant à la fois aux besoins de conformité et de manœuvrabilité.

Par composant : le matériel domine tandis que le logiciel progresse en valeur

Le matériel détenait une part de 82,45 % en 2025 dans les fronts d'extrémité RF, les sous-systèmes d'alimentation, l'avionique de plateforme, les unités de propulsion, les capteurs et les structures, reflétant la nature intensive en matériel des constructions de satellites. Le logiciel, avec une part de 17,55 % en 2025, est le composant à la croissance la plus rapide, progressant à un TCAC de 10,47 %, porté par le passage aux charges utiles définies par logiciel, la reconfigurabilité en orbite et les segments sol cloud natifs. Le marché des pièces et composants de satellites bénéficie lorsque le logiciel permet la direction de faisceau, l'allocation dynamique de bande passante et la flexibilité de la charge utile sans remplacement de matériel, augmentant ainsi les taux d'utilisation tout au long de la vie de chaque engin spatial. Le passage au DevSecOps dans les systèmes au sol et les cycles de publication itératifs aide les opérateurs à améliorer la résilience et à réduire les frais opérationnels. Les jumeaux numériques et l'ingénierie des systèmes basée sur des modèles deviennent standard dans la qualification et l'isolation des pannes, améliorant le rendement au premier passage et réduisant les retouches.

Les avancées matérielles se poursuivent dans les panneaux, les batteries et les éléments structurels, soutenues par la fabrication additive et les conceptions modulaires. Les travaux de Boeing sur les substrats de panneaux solaires imprimés et l'utilisation plus large de composants RF fabriqués additivement illustrent comment la consolidation de la conception réduit le nombre de pièces et les délais pour les assemblages complexes. Les systèmes d'alimentation et les panneaux bénéficient du développement de composants nationaux au Japon, qui cible la résistance aux radiations et les réductions de coûts alignées sur la production à haut volume. À mesure que les concepts de maintenance en orbite mûrissent, le logiciel prolongera la durée de vie opérationnelle et les capacités grâce aux mises à jour, réduisant le coût de cycle de vie par satellite. Le secteur des pièces et composants de satellites verra les fournisseurs de matériel forger des liens plus étroits avec les éditeurs de logiciels pour permettre des mises à niveau transparentes et une optimisation en orbite. Ensemble, ces évolutions maintiennent la large base du matériel tout en renforçant la trajectoire de croissance à deux chiffres du logiciel.

Par application : la communication est en tête ; l'observation spatiale s'accélère

Les applications de communication représentaient 40,37 % en 2025, soutenues par un mix de diffusion en orbite géostationnaire, de large bande en orbite terrestre basse et de services SATCOM sécurisés pour les clients civils et de défense. L'accent des investissements se déplace vers les constellations en orbite terrestre basse et en orbite terrestre moyenne qui offrent une latence plus faible, une allocation de bande passante flexible et un routage résilient, augmentant ainsi la demande de réseaux à commande de phase, de terminaux optiques et de charges utiles numériques reconfigurables. Les achats de défense continuent de donner la priorité à l'alerte aux missiles et aux couches de transport sécurisées, ce qui soutient les commandes d'avionique de plateforme, de cryptographie et de systèmes de pointage. Les intégrateurs de systèmes poussent à la compatibilité avec les architectures maillées et les liaisons croisées optiques pour réduire la dépendance aux passerelles au sol et améliorer les performances dans les environnements contestés. À mesure que les architectures de communication se standardisent, les mises à niveau récurrentes du segment sol et les contrôles de charge utile définis par logiciel augmentent la flexibilité et la disponibilité pour les utilisateurs finaux.

L'observation spatiale est l'application à la croissance la plus rapide, avec un TCAC de 11,47 %, car les clients commerciaux et de défense exigent des taux de revisite plus élevés, la fusion multi-capteurs et l'analyse en temps réel. Le marché des pièces et composants de satellites bénéficie lorsque les constellations d'imagerie déploient des plateformes agiles avec un contrôle d'attitude de haute précision, une propulsion électrique efficace et une capacité de liaison descendante ou croisée robuste. Les cadres de traitement embarqué réduisent la nécessité de télécharger des données brutes en générant des renseignements dérivés en orbite, ce qui augmente les besoins en calcul et en mémoire dans les enveloppes d'alimentation qualifiées. Les programmes nationaux en Europe continuent d'élargir la capacité d'observation pour les missions environnementales et de sécurité, ce qui maintient le pipeline de commandes de composants stable. À mesure que les capteurs optiques et SAR prolifèrent, les fournisseurs de sous-systèmes de contrôle thermique, structurels et de pointage de précision constatent une demande constante en matière de stabilité et d'isolation des vibrations. Sur la période de prévision, la croissance de l'observation complète le leadership des communications, élargissant le mix de composants requis dans les constellations.

Analyse géographique

L'Amérique du Nord était en tête avec une part de 39,54 % en 2025, soutenue par des programmes spatiaux de défense et civils qui sous-tendent des achats constants d'avionique de plateforme, de propulsion, d'alimentation et de charges utiles de communication. Les couches de transport et de suivi de l'Agence de développement spatial américaine ont attribué des tranches multi-fournisseurs pour une architecture proliférée en orbite terrestre basse, répartissant les commandes entre les maîtres d'œuvre et les fabricants spécialisés tout en renforçant les comportements de production en série. Les maîtres d'œuvre ont élargi les capacités d'intégration et de test pour soutenir des flux de travail parallèles plus importants, conduisant à une transition plus fluide du développement à la production. La modernisation du segment sol intègre des approches cloud natives qui améliorent le commandement et le contrôle pour les architectures proliférées. L'environnement réglementaire met l'accent sur la conformité aux débris orbitaux et les contrôles technologiques, façonnant les spécifications des composants et augmentant le besoin d'assurance de mission dans les achats. Les fournisseurs de la région bénéficient de programmes soutenus par le gouvernement qui maintiennent la cadence à travers les cycles budgétaires.

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 11,73 % jusqu'en 2031, portée par le développement de constellations et des programmes gouvernementaux qui mettent l'accent sur les capacités nationales en matière de composants. Les plans à grande échelle de la Chine en orbite terrestre basse et les initiatives de fabrication régionales ont augmenté le flux de commandes standardisées de plateformes et de sous-systèmes, et les programmes du secteur public signalent un développement de capacités soutenu. Le Fonds de stratégie spatiale du Japon s'engage dans la production nationale de cellules solaires, de verre de protection, de panneaux et de composants connexes, avec des objectifs de qualité et de résilience aux radiations qui s'alignent sur les missions commerciales et de défense. Les fournisseurs de lanceurs et les intégrateurs régionaux continuent de se concentrer sur les satellites de petite et moyenne taille qui soutiennent des écosystèmes de composants modulaires. À mesure que les chaînes d'approvisionnement se localisent, l'infrastructure de qualification et de test dans la région s'élargira, permettant des délais de mise en vol plus rapides pour les constructions nationales. Ces évolutions positionnent les fournisseurs d'Asie-Pacifique pour concourir aux commandes mondiales à mesure que les normes convergent.

L'Europe maintient une demande stable ancrée par la surveillance climatique, les communications sécurisées et les initiatives de constellations souveraines qui renforcent les investissements continus dans les plateformes et les charges utiles. La Charte Zéro Débris de l'ESA et les programmes de retrait actif des débris influencent le dimensionnement des composants et les capacités en fin de vie, soutenant les segments de propulsion, de guidage et de structures. Les maîtres d'œuvre européens continuent de rationaliser leurs opérations et de poursuivre des mises à niveau technologiques dans la fabrication additive, les charges utiles numériques et les terminaux optiques pour être compétitifs en termes de coût et de capacité. Les communications sécurisées et les programmes axés sur la défense élargissent les opportunités pour les fournisseurs de cryptographie, d'électronique durcie aux radiations et de liaisons croisées optiques. Dans l'ensemble, les politiques régionales et les missions soutenues par les agences créent une demande durable pour les composants tandis que la standardisation pousse les gains d'efficacité tout au long de la chaîne de valeur.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les attributions de défense multi-fournisseurs et les architectures proliférées en orbite terrestre basse élargissent les opportunités pour les maîtres d'œuvre et les fabricants spécialisés sur le marché des pièces et composants de satellites. L'Agence de développement spatial américaine a attribué à quatre entreprises un total de 3,5 milliards USD pour 72 satellites de la couche de suivi en décembre 2025, renforçant l'approvisionnement concurrentiel pour les plateformes, les charges utiles et les composants de soutien.[4]Newsroom, "Tracking Layer Contracts," Lockheed Martin, news.lockheedmartin.com Les leaders du matériel investissent dans des capacités d'intégration reproductibles pour respecter les calendriers de livraison en série pour les constellations proliférées. Les fournisseurs de systèmes au sol migrent vers des architectures cloud natives qui s'adaptent à la taille des constellations et permettent des mises à jour plus rapides. Ensemble, ces avancées intensifient la concurrence sur le prix, la rapidité de livraison et la fiabilité.

Les maîtres d'œuvre et les fournisseurs spécialisés déploient également la fabrication additive et des conceptions modulaires pour réduire les délais et valider les unités de vol plus rapidement. Les substrats de panneaux solaires imprimés en 3D de Boeing et son adoption plus large de composants RF imprimés montrent comment les assemblages consolidés réduisent le nombre de pièces et la complexité des outillages dans la production à haute variété et faible volume. Les entreprises dotées de capacités de charge utile définies par logiciel remportent des opportunités qui reposent sur la formation de faisceau dynamique et la reconfiguration en orbite, élevant les rôles du calcul à haut débit et des piles logicielles sécurisées. Les spécialistes de l'alimentation et de la propulsion continuent de faire évoluer la production de propulseurs électriques et chimiques pour répondre aux mandats de désorbitation et aux besoins de manœuvrabilité dans les constellations. Les fournisseurs de composants qui associent les innovations matérielles à l'infrastructure logicielle et de test acquièrent un avantage en matière de qualification et de cadence de livraison.

Les actions des entreprises remodèlent le positionnement concurrentiel à mesure que les sociétés cherchent à se concentrer sur les catégories aérospatiales et de défense de base. La scission prévue des technologies aérospatiales de Honeywell d'ici le troisième trimestre 2026 met en évidence une stratégie de simplification du portefeuille alignée sur la croissance de la demande en défense et dans l'espace. Redwire étend ses activités aux systèmes d'amarrage et à d'autres mécanismes critiques pour la mission grâce à de nouveaux contrats, élargissant sa participation aux applications de stations spatiales habitées et de fret. Les fournisseurs européens continuent de soutenir les missions climatiques et de sécurité grâce à des livraisons soutenues de satellites d'observation, ce qui maintient la demande de charges utiles d'imagerie, de contrôle thermique et de composants structurels. Le marché des pièces et composants de satellites continuera de récompenser les acteurs qui évoluent de manière fiable et alignent leurs feuilles de route sur les architectures proliférées, l'atténuation des débris orbitaux et les réseaux optiques.

Leaders du secteur des pièces et composants de satellites

Lockheed Martin Corporation

Northrop Grumman Corporation

The Boeing Company

Airbus SE

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Le Commandement des systèmes spatiaux (SSC) de la Force spatiale américaine a attribué un contrat de 90 millions USD à Rocket Lab Corporation pour concevoir, fabriquer, intégrer et exploiter deux satellites géostationnaires (GEO) hébergeant la charge utile de connaissance du domaine spatial Heimdall.

- Décembre 2025 : L3Harris Technologies, Inc. a reçu un contrat de l'Agence de développement spatial (SDA) pour fabriquer 18 satellites infrarouges destinés à la couche de suivi de la tranche 3. Le contrat, d'une valeur pouvant atteindre 843 millions USD, englobe les logiciels au sol, les opérations et les fonctions de soutien.

- Février 2025 : Thales Alenia Space, une coentreprise entre Thales (67 %) et Leonardo (33 %), a signé un contrat avec NIBE Space, une filiale de NIBE Limited, pour fournir un satellite optique à haute résolution. Cet accord marque la phase initiale du projet de constellation d'observation de la Terre de NIBE et vise à établir ses premières capacités opérationnelles d'observation de la Terre en Inde.

Périmètre du rapport mondial sur le marché des pièces et composants de satellites

Les pièces et composants de satellites comprennent les sous-systèmes et les éléments spécialisés qui constituent la plateforme et la charge utile de l'engin spatial, permettant son fonctionnement dans l'espace. Les principaux systèmes comprennent les panneaux solaires et le matériel d'alimentation, les structures, les faisceaux, les mécanismes, ainsi que d'autres systèmes matériels et logiciels.

Le marché des pièces et composants de satellites est segmenté par sous-système, composant, application et géographie. Par sous-système, le marché est segmenté en panneaux solaires et matériel d'alimentation ; structures, faisceaux et mécanismes ; matériel de propulsion et propergol ; et plateforme satellitaire et sous-systèmes. Par composant, le marché est divisé en matériel et logiciel. Par application, le marché est segmenté en communication, navigation, observation de la Terre, observation spatiale et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pièces et composants de satellites dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Panneaux solaires et matériel d'alimentation |

| Structures, faisceaux et mécanismes |

| Matériel de propulsion et propergol |

| Plateforme satellitaire et sous-systèmes |

| Matériel |

| Logiciel |

| Communication |

| Navigation |

| Observation de la Terre |

| Observation spatiale |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par sous-système | Panneaux solaires et matériel d'alimentation | ||

| Structures, faisceaux et mécanismes | |||

| Matériel de propulsion et propergol | |||

| Plateforme satellitaire et sous-systèmes | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Par application | Communication | ||

| Navigation | |||

| Observation de la Terre | |||

| Observation spatiale | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Définition du marché

- Application - Les différentes applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse maximale au décollage du lanceur - La masse maximale au décollage (MMCD) du lanceur désigne le poids maximum du lanceur au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites des satellites sont divisées en trois grandes classes : l'orbite géostationnaire (GEO), l'orbite terrestre basse (LEO) et l'orbite terrestre moyenne (MEO). Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion des satellites ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du satellite - Dans ce segment, les différents types de systèmes de propulsion des satellites ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes, y compris les propergols, les plateformes, les panneaux solaires et les autres matériels des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au Soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites en orbite terrestre moyenne sont situés au-dessus des satellites en orbite terrestre basse et en dessous des satellites en orbite géostationnaire, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de petits satellites (SSLV) | Le lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.