Taille et part du marché du PEG-rhG-CSF à longue durée d'action

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

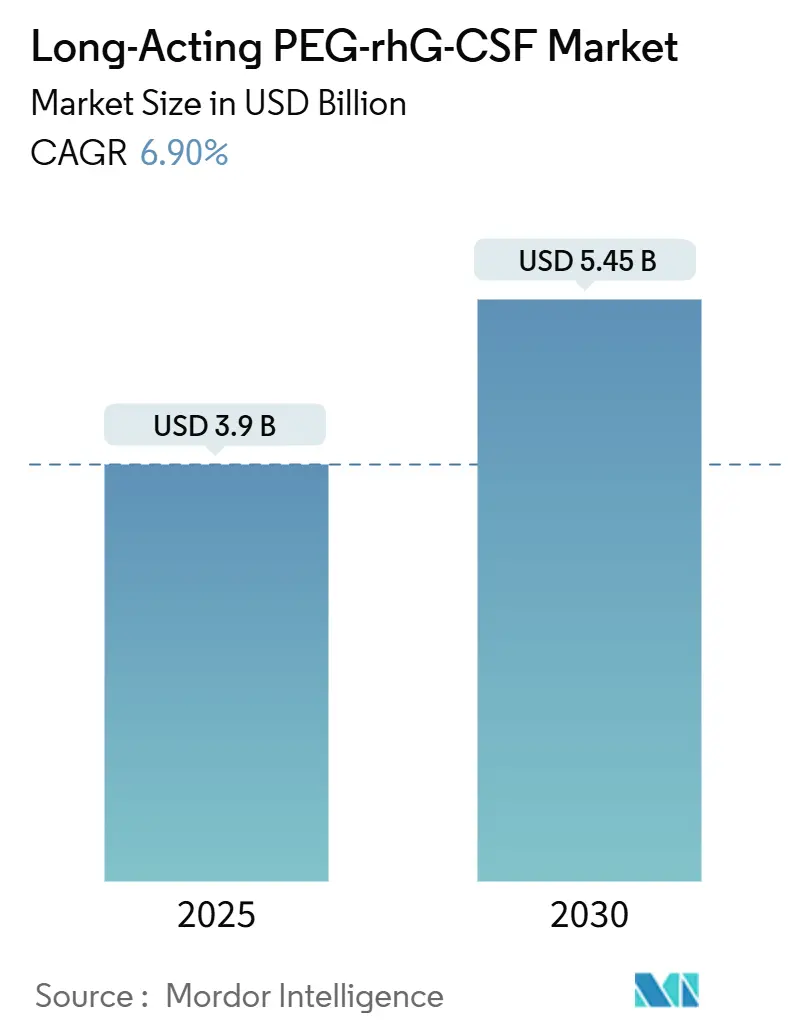

| Taille du Marché (2025) | 3.9 Milliards de dollars |

| Taille du Marché (2030) | 5.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du PEG-rhG-CSF à longue durée d'action par Mordor Intelligence

La taille du marché du PEG-rhG-CSF à longue durée d'action est estimée à 3,9 milliards USD en 2025, et devrait atteindre 5,45 milliards USD d'ici 2030, à un CAGR de 6,90 % durant la période de prévision (2025-2030).

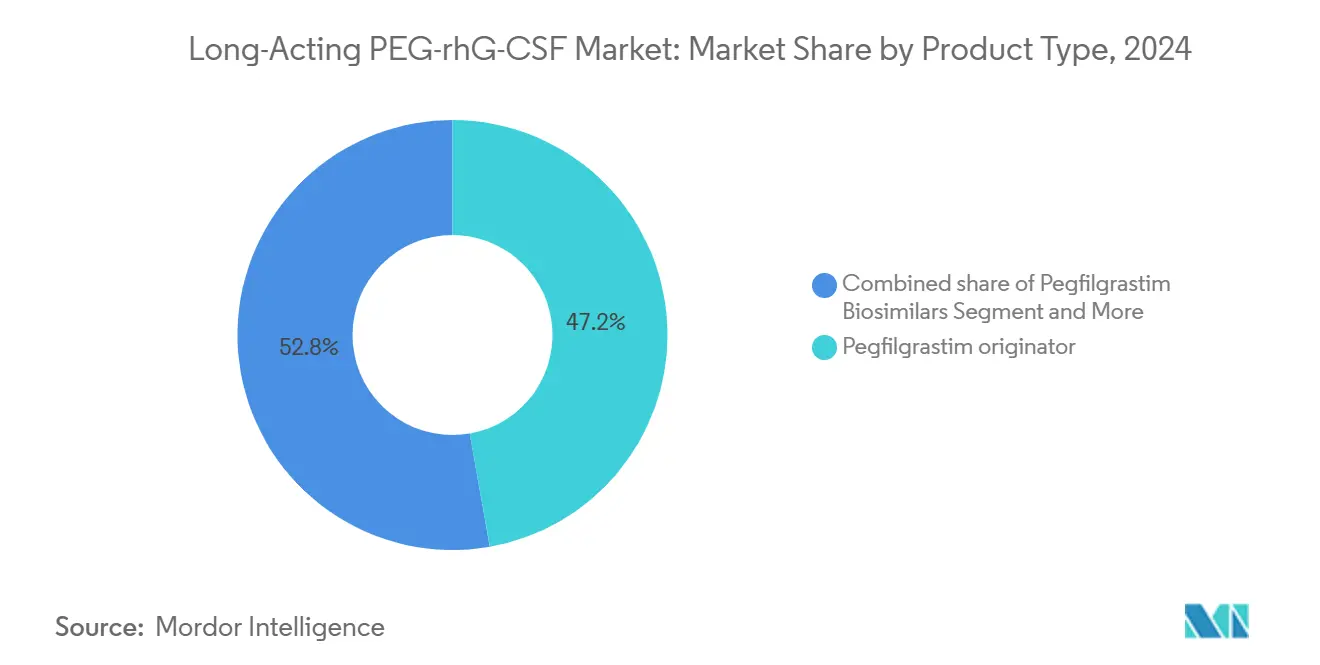

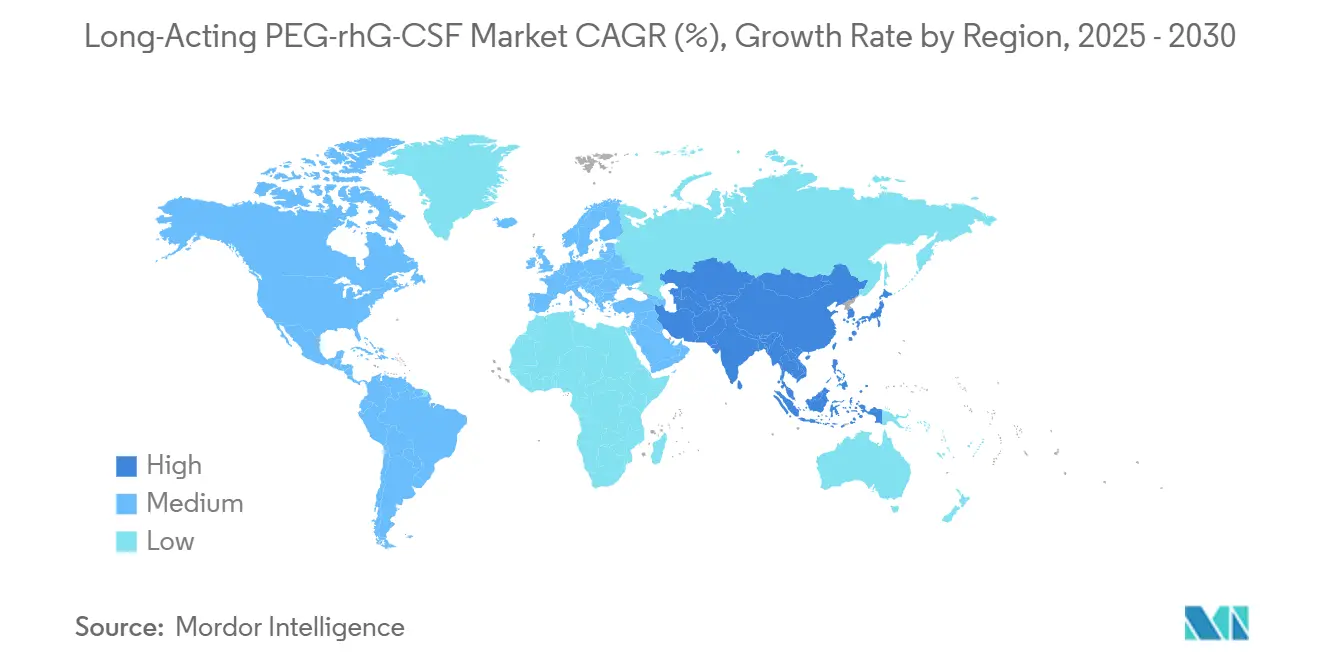

La demande s'oriente vers l'observance facilitée par les dispositifs, les lancements accélérés de biosimilaires et les réformes du remboursement favorisant des prix nets plus bas. Les marques princeps de pegfilgrastim détenaient 47,23 % de part de marché en 2024, mais leur avance se réduit à mesure que les biosimilaires interchangeables progressent de 11,15 % par an et perturbent les formulaires protégés par des remises. Les seringues préremplies représentaient encore 62,17 % du chiffre d'affaires lié au format d'administration, mais les injecteurs sur le corps progressent à un CAGR de 14,55 % grâce aux modèles d'oncologie ambulatoire qui réduisent les visites en clinique et transfèrent la prophylaxie au domicile des patients. La neutropénie induite par la chimiothérapie a représenté 77,83 % des doses en 2024, tandis que les utilisations liées au syndrome d'irradiation aiguë, soutenues par les stockages fédéraux, progressent à un CAGR de 11,23 % et créent un flux de revenus anticyclique. L'Amérique du Nord a capté 43,11 % des ventes de 2024, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,34 %, la Chine et le Japon rationalisant les approbations de biosimilaires.

Principaux enseignements du rapport

- Par type de produit, les princeps du pegfilgrastim ont dominé avec une part de marché du PEG-rhG-CSF à longue durée d'action de 47,23 % en 2024 ; les biosimilaires devraient progresser à un CAGR de 11,15 % jusqu'en 2030.

- Par format d'administration, les seringues préremplies ont contrôlé 62,17 % du chiffre d'affaires de 2024, tandis que les injecteurs sur le corps progressent à un CAGR de 14,55 % jusqu'en 2030.

- Par indication, la neutropénie induite par la chimiothérapie a représenté 77,83 % de la taille du marché du PEG-rhG-CSF à longue durée d'action en 2024, et le syndrome d'irradiation aiguë se développe à un CAGR de 11,23 %.

- Par canal de distribution, les pharmacies hospitalières ont représenté 54,2 % de la taille du marché du PEG-rhG-CSF à longue durée d'action en 2024, et la pharmacie en ligne se développe à un CAGR de 15,34 %.

- Par géographie, l'Amérique du Nord a commandé 43,11 % de la part des revenus en 2024, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide à 12,34 %.

Tendances et perspectives du marché mondial du PEG-rhG-CSF à longue durée d'action

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification du pipeline oncologique et protocoles de chimiothérapie à doses denses | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Prophylaxie primaire de la neutropénie fébrile mandatée par les recommandations ≥ 20 % de risque | +1.5% | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Pénétration rapide des biosimilaires réduisant le prix de vente moyen et élargissant l'accès | +1.8% | Europe et Asie-Pacifique en cœur de cible, en hausse en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des modèles de soins oncologiques ambulatoires et à domicile | +0.9% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Observance facilitée par les dispositifs (injecteurs sur le corps, auto-injecteurs) | +1.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Données émergentes sur l'administration le jour même facilitant la logistique | +0.5% | Amérique du Nord avec répercussion sur l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification du pipeline oncologique et protocoles de chimiothérapie à doses denses

Les schémas à doses denses tels que le protocole AC-T bihebdomadaire pour le cancer du sein condensent les intervalles de traitement, font passer le risque de neutropénie fébrile au-delà de 20 % et rendent le pegfilgrastim en dose unique indispensable pour la prophylaxie primaire[1]Centers for Disease Control and Prevention. "Treating Radiation Exposure with Neupogen®." National Center for Environmental Health. January 31, 2025.. La FDA a autorisé 17 nouvelles combinaisons cytotoxiques en 2024 nécessitant une gestion de la myélosuppression, élargissant le bassin de patients éligibles pour le marché du PEG-rhG-CSF à longue durée d'action. Le régulateur chinois a approuvé 46 nouveaux médicaments oncologiques la même année, dont la moitié sont des biologiques qui nécessiteront un G-CSF de soins de soutien, intensifiant la demande en Asie-Pacifique. La prophylaxie en dose unique réduit les visites en clinique de 80 % par rapport au filgrastim quotidien et s'aligne sur les objectifs de maîtrise des coûts hospitaliers. L'observance s'améliore davantage lorsque les injecteurs sur le corps automatisent l'administration à 24 heures, un avantage en milieu ambulatoire où les patients gèrent eux-mêmes leurs horaires.

Prophylaxie primaire de la neutropénie fébrile mandatée par les recommandations ≥ 20 % de risque

Les recommandations de l'ASCO, du NCCN et de l'EORTC considèrent désormais la prophylaxie primaire par G-CSF comme obligatoire dès que le risque de neutropénie fébrile dépasse 20 %, intégrant le pegfilgrastim dans les ordres électroniques et limitant le pouvoir discrétionnaire des prescripteurs. Medicare Partie D rembourse les biosimilaires à 85 % du prix de vente moyen du princeps, encourageant les payeurs à adopter des options moins coûteuses et élargissant l'accès des patients. L'Europe reflète cette position à travers les protocoles oncologiques nationaux, tandis que le Réseau national du cancer indien a émis des recommandations parallèles en 2024, même si des lacunes d'approvisionnement persistent en dehors des villes de premier rang. Les personnes âgées bénéficient particulièrement de l'extension des recommandations de prophylaxie par l'AGIHO en 2024, élargissant la population traitée de 30 % dans les économies vieillissantes. La concentration de la fabrication signifie toutefois que les ouragans ou d'autres perturbations peuvent restreindre l'approvisionnement et provoquer une substitution rapide par des biosimilaires.

Pénétration rapide des biosimilaires réduisant le prix de vente moyen et élargissant l'accès

Les prix du PEG-rhG-CSF ont chuté de 5 % à 68 % dans 20 pays à revenus élevés après l'expiration des brevets et l'entrée des biosimilaires, réduisant la prime historique par rapport au filgrastim quotidien. L'inscription sur la Liste des médicaments essentiels de l'OMS en 2023 a souligné la commodité de la dose unique pour les contextes à ressources limitées, et les règles de prix de référence européennes imposent une substitution automatique, de sorte que les biosimilaires détiennent déjà 35 % du volume régional. Aux États-Unis, les contrats de remise protègent encore les princeps, retardant la parité d'un an ou plus, mais la loi sur la réduction de l'inflation exclut les biosimilaires de la négociation Medicare, laissant une marge de prix suffisante pour éroder la part des acteurs établis après 2026.

Transition vers des modèles de soins oncologiques ambulatoires et à domicile

La majorité des traitements de chimiothérapie se déroulent désormais en milieu ambulatoire ou à domicile, rendant une dose par cycle plus pratique que 7 à 10 injections quotidiennes. Udenyca Onbody permet aux patients de quitter la clinique le jour même, puis s'auto-injecte 27 heures plus tard, réduisant les visites de suivi et économisant 800 USD par cycle en coûts totaux. La télémédecine soutient la surveillance virtuelle des neutrophiles, tandis que les services de prélèvement à domicile transmettent les résultats aux oncologues, réduisant les rendez-vous en personne de 40 %. L'éducation à la sécurité doit s'améliorer car la rupture splénique, bien que rare, nécessite une réponse immédiate. Le désalignement du remboursement reste un obstacle car le forfait chimiothérapie de Medicare omet souvent les suppléments de perfusion à domicile, décourageant les prestataires de transférer les volumes hors de la clinique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Barrières des remises maintenant la préférence des payeurs pour les princeps | -0.8% | Amérique du Nord, modéré dans l'UE | Moyen terme (2-4 ans) |

| Préoccupations de sécurité liées à l'immunogénicité spécifique au PEG et à la rupture splénique | -0.6% | Mondial, accentué en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Compression des prix par la loi sur la réduction de l'inflation et les appels d'offres érodant les marges | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Débat sur l'accumulation rénale du PEG chez les survivants à long terme | -0.3% | Mondial, focus sur les données en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Barrières des remises maintenant la préférence des payeurs pour les princeps

Neulasta reste la marque préférée dans 60 % des régimes commerciaux américains car Amgen accorde des remises de 40 % à 50 % du prix catalogue aux gestionnaires des avantages pharmaceutiques, retardant la substitution par des biosimilaires jusqu'à 18 mois après l'approbation. La loi sur la réduction de l'inflation épargne les biosimilaires de la négociation Medicare, de sorte que les princeps perdent un bouclier tarifaire une fois l'exclusivité terminée, mais les marchés commerciaux restent pilotés par les remises. Coherus contre-attaque avec des contrats basés sur les résultats qui remboursent les payeurs si les objectifs d'hospitalisation ne sont pas atteints, une tactique qui a permis de remporter trois nouveaux formulaires régionaux en 2024. Les lois européennes sur les prix de référence et les politiques de substitution automatique laissent peu de place aux stratégies de remise, d'où le fait que les biosimilaires y dépassent déjà un tiers du volume.

Préoccupations de sécurité liées à l'immunogénicité spécifique au PEG et à la rupture splénique

Jusqu'à 72 % des individus sains portent des anticorps anti-PEG, qui peuvent déclencher une hypersensibilité et réduire l'exposition au pegfilgrastim de 41 % chez les patients positifs. La vaccination contre la COVID-19 augmente davantage les titres d'anticorps, incitant la FDA à mettre à jour les avertissements encadrés en 2024 et à imposer des conseils plus clairs sur les signes de rupture splénique. Aucun test commercial ne permet encore de dépister systématiquement les patients, de sorte que les oncologues ne découvrent le risque qu'après la survenue de réactions. Les données animales suggèrent une accumulation rénale du PEG, mais les preuves humaines se limitent à des cas isolés de glomérulonéphrite, alimentant le débat sur la sécurité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biosimilaires érodent la domination des princeps

Les biosimilaires du pegfilgrastim progressent à un CAGR de 11,15 % de 2025 à 2030, dépassant l'ensemble du marché du PEG-rhG-CSF à longue durée d'action. La taille du marché du PEG-rhG-CSF à longue durée d'action pour les biosimilaires devrait dépasser 3 milliards USD d'ici 2030, les désignations d'interchangeabilité démantelant les défenses basées sur les remises [3]FDA/CDER. "LABEL." Revised April 2025. Les princeps ont conservé une part de 47,23 % en 2024 mais pourraient tomber à 35 % d'ici 2030 une fois que les exemptions de négociation Medicare pour les biosimilaires auront élargi l'écart de prix.

Le lipegfilgrastim reste une niche à 8 % de part, freiné par des approbations limitées, tandis que l'eflapegrastim gagne du terrain dans les réseaux ambulatoires qui valorisent la simplicité de l'administration le jour même. La vente d'Udenyca par Coherus à Intas pour 135 millions USD a débloqué des synergies de distribution sur les marchés émergents, indiquant un réalignement stratégique du portefeuille parmi les acteurs de taille intermédiaire. L'adoption européenne est rapide ; le CHMP de l'EMA a émis un avis favorable pour Dyrupeg en janvier 2025, portant le nombre de biosimilaires approuvés à 10 et intensifiant la concurrence par les prix.

Par format d'administration : les injecteurs sur le corps perturbent la suprématie des seringues préremplies

Les seringues préremplies ont encore dominé le chiffre d'affaires en 2024, mais les injecteurs sur le corps ont affiché le CAGR le plus rapide à 14,55 % grâce à leur capacité à automatiser le calendrier et à réduire le trafic en clinique. Aux États-Unis, les dispositifs sur le corps ont capté 12 % du volume dans les six mois suivant leur lancement malgré des coûts unitaires plus élevés, prouvant que la proposition de valeur résonne là où les soins ambulatoires sont dominants.

L'innovation en matière de dispositifs s'attaque à la fragilité de la chaîne du froid, maintenant le médicament stable pendant huit jours à température ambiante contre quatre pour les seringues, réduisant les pertes dans les réseaux de perfusion à domicile. Les auto-injecteurs répondent aux besoins des patients ayant des difficultés de dextérité mais manquent d'automatisation du calendrier, de sorte que leur croissance est plus lente à 7 % de CAGR. Les payeurs alignent progressivement le remboursement ; une fois la parité améliorée, l'adoption des injecteurs devrait s'accélérer davantage, d'autant plus que les données du monde réel montrent 30 % moins d'hospitalisations pour neutropénie fébrile par rapport aux seringues.

Par indication : le syndrome d'irradiation aiguë émerge comme la niche à la croissance la plus rapide

La neutropénie induite par la chimiothérapie a dominé 77,83 % des doses de 2024, ancrée dans les protocoles de prophylaxie standard de soins. Le syndrome d'irradiation aiguë, bien que modeste, affiche un CAGR de 11,23 % alors que la BARDA et d'autres agences constituent des stocks de contre-mesures, lissant ainsi les revenus sur les cycles oncologiques. La part du marché du PEG-rhG-CSF à longue durée d'action liée aux applications du syndrome d'irradiation aiguë pourrait atteindre 5 % d'ici 2030, reflétant les budgets fédéraux de préparation plus larges.

La mobilisation des cellules souches est un autre point positif, soutenu par l'extension de l'approbation japonaise de Kyowa Kirin en 2024 et la hausse des volumes de transplantation autologue dans le myélome multiple. Les schémas combinés associant le pegfilgrastim au plérixafor réduisent les taux d'échec de mobilisation à 5 %, renforçant l'argumentaire clinique pour l'utilisation du G-CSF dans ce segment.

Par canal de distribution : les pharmacies en ligne progressent fortement dans le contexte du virage ambulatoire

Les pharmacies hospitalières ont dispensé 54,2 % du volume de 2024 mais cèdent des parts à mesure que les soins se déplacent vers l'ambulatoire. Les plateformes spécialisées en ligne intégrant la télémédecine et la logistique de la chaîne du froid progressent à un CAGR de 15,34 %, aidant les patients ruraux à éviter de longs déplacements et améliorant l'observance. Les cliniques d'oncologie spécialisées progressent juste derrière à 10 % car les injecteurs sur le corps permettent une sortie le jour même.

Les pharmaciens de détail participent avec prudence en raison de la responsabilité liée à la chaîne du froid, mais les règles d'interchangeabilité permettent la substitution automatique et pourraient augmenter la part une fois que les emballages robustes de contrôle de la température seront à grande échelle. Les exigences du programme REMS de la FDA imposent des conseils pharmaceutiques, ajoutant de la complexité mais renforçant également la confiance des patients utilisant les canaux de livraison directe à domicile.

Analyse géographique

L'Amérique du Nord a généré 43,11 % des revenus de 2024, ancrée par une conformité stricte aux recommandations et les réformes de Medicare Partie D qui remboursent favorablement les biosimilaires. Les États-Unis à eux seuls détiennent 85 % des ventes régionales et ont vu Coherus atteindre 28 % de part au cours de sa première année de commercialisation de l'injecteur, illustrant le pouvoir perturbateur de la commodité des dispositifs. Le Canada et le Mexique complètent le reste, chacun élargissant l'accès à la prophylaxie grâce à des formulaires nationaux qui listent désormais au moins un pegfilgrastim biosimilaire à des prix réduits. Les programmes fédéraux de préparation stimulent également les ventes ; la BARDA a budgétisé 290 millions USD pour les contre-mesures radiologiques en 2025, soutenant la demande même lors des cycles oncologiques.

L'Europe a capté 32 % des revenus mondiaux et présente la pénétration des biosimilaires la plus avancée à 35 % de part de volume, un exploit propulsé par les mandats de prix de référence et les lois de substitution. Les cinq grandes nations européennes représentent 70 % des dépenses continentales, portées par des systèmes de santé centralisés qui privilégient le rapport coût-efficacité. Le registre croissant des approbations de l'EMA maintient une pression concurrentielle élevée ; le lancement imminent de Dyrupeg porte le nombre de biosimilaires à deux chiffres, assurant une érosion continue des prix. L'Europe de l'Est émerge, la Pologne et la Roumanie ayant ouvert 12 nouveaux centres de cancérologie en 2024, préparant le terrain pour un CAGR de 9 % jusqu'en 2030.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,34 % et contribue déjà à un quart du volume mondial. La Chine est en tête, où CSPC et Qilu sécurisent chacun une part domestique significative en pratiquant des prix inférieurs à Neulasta tout en bénéficiant du remboursement national. Le Japon a étendu l'indication de G-Lasta à la mobilisation des cellules souches, captant la croissance liée aux transplantations, tandis que l'Inde, l'Australie et la Corée du Sud bénéficient de nouvelles recommandations de prophylaxie et de la fabrication locale de biosimilaires. L'inscription de l'OMS sur la liste des médicaments essentiels accélère l'adoption en Asie du Sud-Est alors que les programmes de donateurs financent les achats, améliorant l'accès des patients. Le Moyen-Orient et l'Afrique restent modestes à 6 % de part, mais les investissements oncologiques du CCG et les projets pilotes du secteur privé sud-africain indiquent une progression régulière.

Paysage concurrentiel

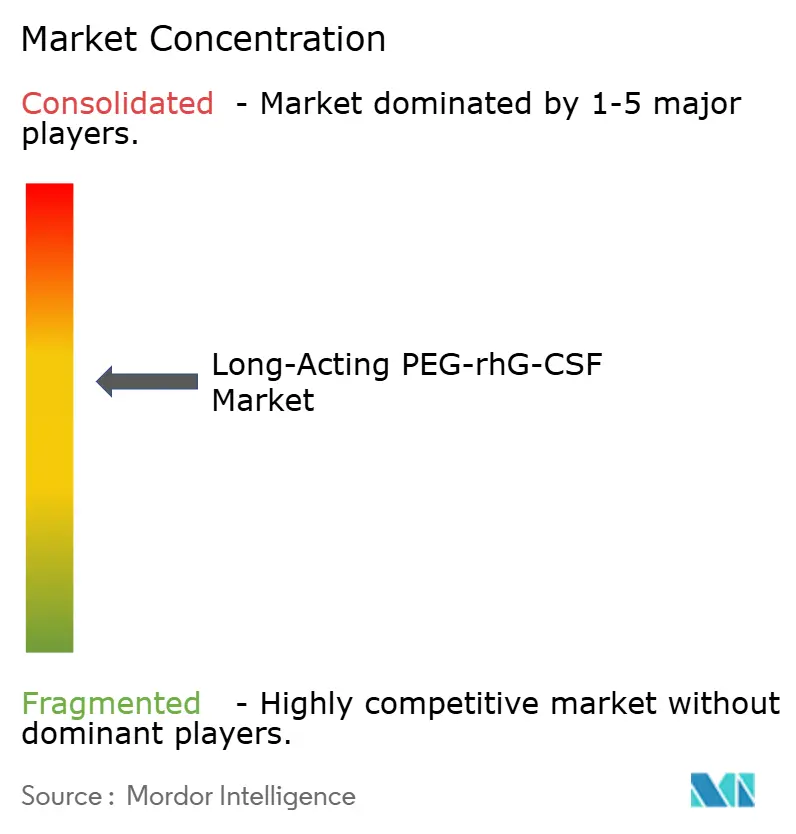

La concentration du marché est modérément consolidée : les cinq premiers fabricants, Amgen Inc., Coherus Oncology, Inc, Sandoz AG, Fresenius Kabi AG et Pfizer Inc., ont détenu la majorité des revenus de 2024, tandis que l'offre restante est fragmentée entre une douzaine de sociétés régionales de biosimilaires. Sandoz tire parti du statut interchangeable accordé par la FDA pour Ziextenzo afin d'accélérer la substitution en pharmacie, tandis que Coherus s'est différencié grâce à la commodité de l'injecteur et à des modèles de remise basés sur les résultats qui résonnent auprès des payeurs soucieux des coûts.

Les fusions-acquisitions stratégiques reconfigurent le secteur. La cession d'Udenyca par Coherus à Intas pour 558,4 millions USD renforce l'empreinte de ce dernier sur les marchés émergents et illustre la consolidation parmi les acteurs de taille intermédiaire cherchant à atteindre une masse critique. L'acquisition en 2023 par Biocon de la division biosimilaires de Viatris et les partenariats de Fresenius Kabi avec des fabricants sous contrat élargissent la capacité à faible coût pour servir la croissance en Asie-Pacifique.

L'axe d'innovation s'est déplacé de la molécule vers le dispositif. Les entreprises qui associent l'administration sur le corps à une pharmacocinétique le jour même pourraient franchir la barrière des 24 heures encore intégrée dans de nombreuses règles de remboursement. Des falaises de brevets se profilent : les brevets principaux de Neulasta ont expiré en 2024 et les brevets sur les injecteurs tombent en 2027, invitant des lancements agressifs de suiveurs. L'intensité concurrentielle est appelée à augmenter à mesure que les acteurs chinois cherchent des approbations auprès de la FDA et de l'EMA ; leur avantage en termes de coûts pourrait comprimer davantage les marges mais aussi démocratiser l'accès dans les régions à faibles revenus.

Leaders du secteur du PEG-rhG-CSF à longue durée d'action

Amgen Inc.

Coherus Oncology, Inc

Sandoz AG

Fresenius Kabi AG

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le CHMP de l'EMA a émis un avis favorable pour Dyrupeg, le biosimilaire du pegfilgrastim de CuraTeQ, portant le nombre de produits approuvés en Europe à 10.

- Décembre 2024 : Coherus a finalisé la vente d'Udenyca à Intas Pharmaceuticals pour 558,4 millions USD afin d'affiner son orientation stratégique et d'élargir sa portée sur les marchés émergents.

- Mai 2024 : Le Japon a autorisé G-Lasta de Kyowa Kirin pour la mobilisation des cellules souches, élargissant son utilisation au-delà de la prophylaxie en chimiothérapie.

- Février 2024 : Coherus a lancé Udenyca Onbody aux États-Unis après l'autorisation de la FDA, automatisant l'administration 27 heures après la chimiothérapie.

Périmètre du rapport sur le marché mondial du PEG-rhG-CSF à longue durée d'action

Selon le périmètre du rapport, le PEG-rhG-CSF à longue durée d'action désigne le facteur de stimulation des colonies de granulocytes humain recombinant pégylé, une forme modifiée du G-CSF conçue pour stimuler la production de neutrophiles avec une durée d'action prolongée, permettant une administration une fois par cycle dans la neutropénie induite par la chimiothérapie.

Le marché du PEG-rhG-CSF à longue durée d'action est segmenté par type de produit, format d'administration, indication, canal de distribution et géographie. Par type de produit, le marché est catégorisé en pegfilgrastim (princeps), biosimilaires du pegfilgrastim, lipegfilgrastim et eflapegrastim. Par format d'administration, il est segmenté en seringue préremplie, injecteur sur le corps et auto-injecteur. Par indication, le marché est divisé en neutropénie induite par la chimiothérapie, mobilisation des cellules souches et syndrome d'irradiation aiguë. Par canal de distribution, la segmentation comprend les pharmacies hospitalières, les cliniques spécialisées en oncologie, les pharmacies en ligne et les pharmacies de détail. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Pegfilgrastim (princeps) |

| Biosimilaires du pegfilgrastim |

| Lipegfilgrastim |

| Eflapegrastim |

| Seringue préremplie |

| Injecteur sur le corps |

| Auto-injecteur |

| Neutropénie induite par la chimiothérapie |

| Mobilisation des cellules souches |

| Syndrome d'irradiation aiguë |

| Pharmacies hospitalières |

| Cliniques spécialisées en oncologie |

| Pharmacies en ligne |

| Pharmacies de détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Pegfilgrastim (princeps) | |

| Biosimilaires du pegfilgrastim | ||

| Lipegfilgrastim | ||

| Eflapegrastim | ||

| Par format d'administration | Seringue préremplie | |

| Injecteur sur le corps | ||

| Auto-injecteur | ||

| Par indication | Neutropénie induite par la chimiothérapie | |

| Mobilisation des cellules souches | ||

| Syndrome d'irradiation aiguë | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Cliniques spécialisées en oncologie | ||

| Pharmacies en ligne | ||

| Pharmacies de détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du PEG-rhG-CSF à longue durée d'action ?

Le marché a atteint 3,9 milliards USD en 2025 et devrait croître jusqu'à 5,45 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour le PEG-rhG-CSF à longue durée d'action ?

L'Asie-Pacifique progresse à un CAGR de 12,34 % grâce à l'harmonisation réglementaire en Chine et au Japon.

À quelle vitesse les biosimilaires gagnent-ils des parts dans le PEG-rhG-CSF à longue durée d'action ?

Les biosimilaires progressent à un CAGR de 11,15 % et devraient détenir 65 % du volume mondial d'ici 2030.

Pourquoi les injecteurs sur le corps sont-ils importants pour l'administration du PEG-rhG-CSF à longue durée d'action ?

Ils automatisent l'administration à 27 heures, réduisent les visites en clinique en éliminant les retours le lendemain et améliorent l'observance, entraînant 30 % moins d'hospitalisations pour neutropénie fébrile.

Dernière mise à jour de la page le: