Taille et part du marché des sonobuées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 512.23 Millions de dollars américains |

| Taille du Marché (2031) | 690.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

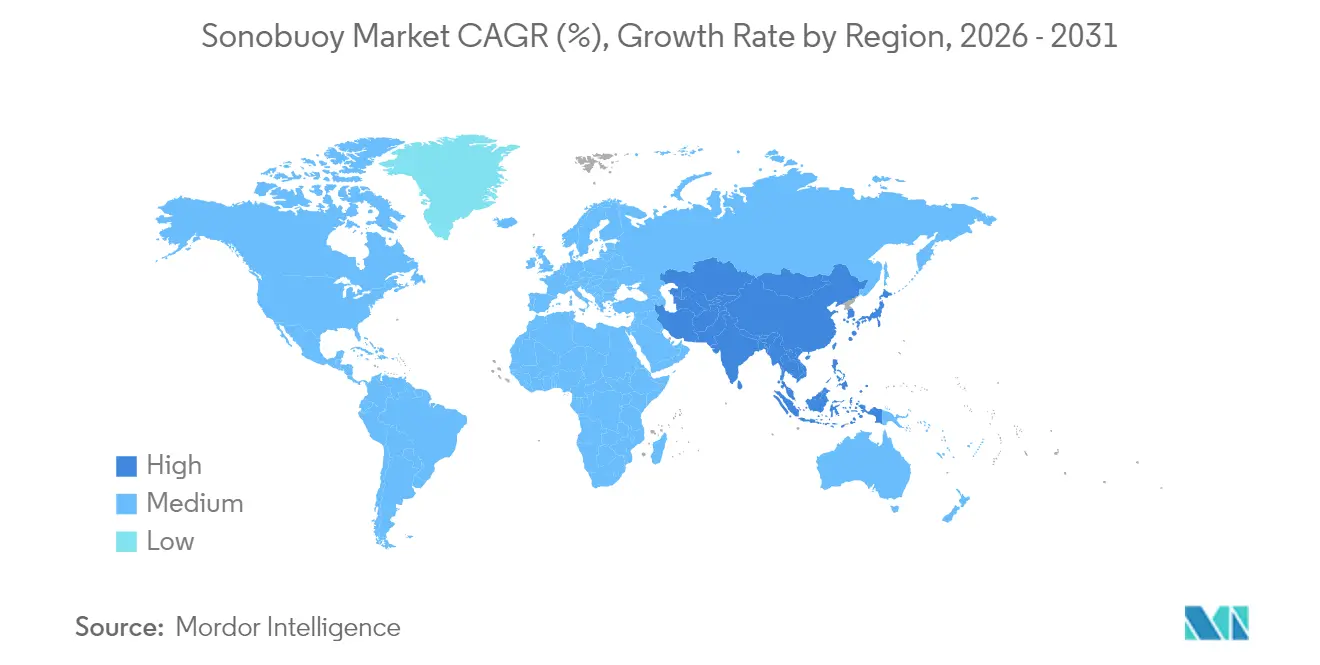

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

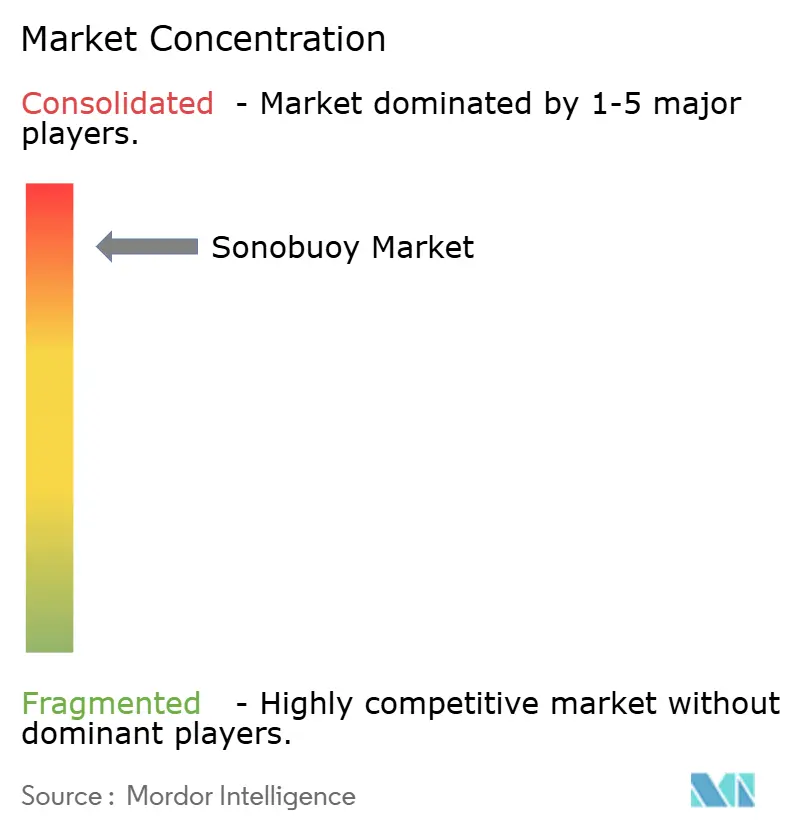

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sonobuées par Mordor Intelligence

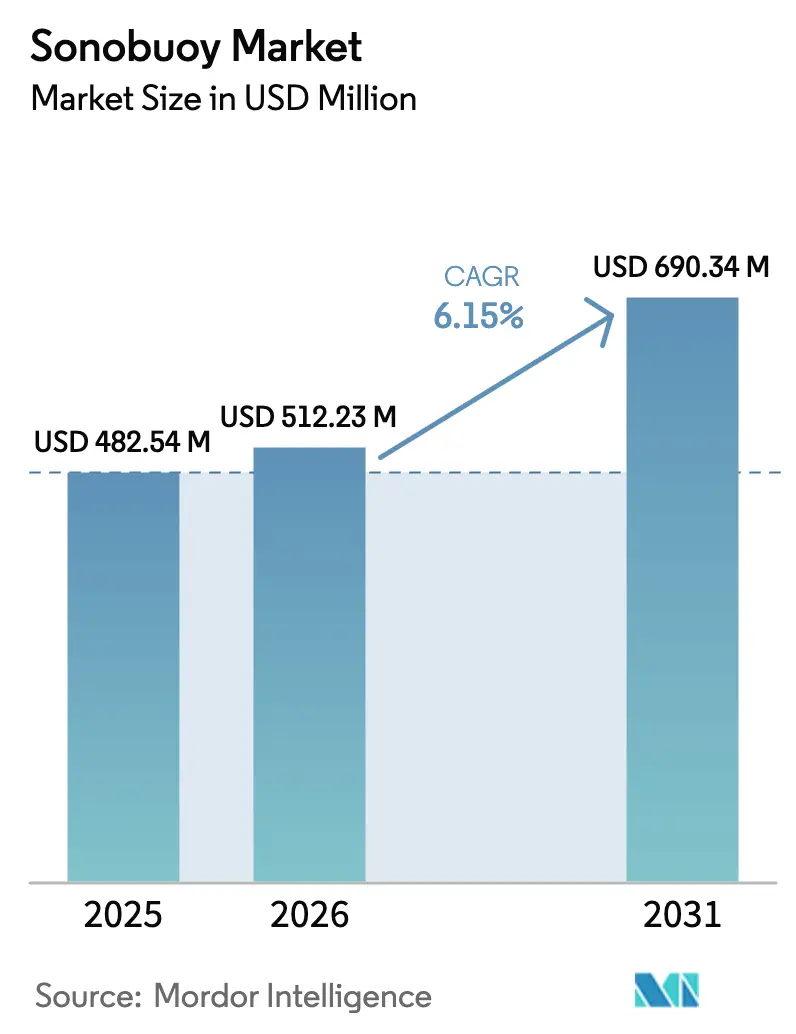

La taille du marché des sonobuées en 2026 est estimée à 512,23 millions USD, en progression par rapport à la valeur de 2025 de 482,54 millions USD, avec des projections pour 2031 indiquant 690,34 millions USD, progressant à un TCAC de 6,15 % sur la période 2026-2031. La hausse des dépenses consacrées à la guerre anti-sous-marine, aux flottes diesel-électriques silencieuses et aux plateformes de surveillance autonomes maintient la demande résiliente, garantissant que le marché des sonobuées demeure une priorité stratégique pour les marines et les opérateurs offshore. L'Amérique du Nord a conservé le leadership en matière d'approvisionnement, tandis que l'Asie-Pacifique enregistre les gains les plus rapides à mesure que le nombre de sous-marins régionaux augmente. Les avancées dans le traitement numérique du signal, les architectures multistatiques à basse fréquence et la miniaturisation des plateformes réduisent le coût par détection, élargissent la couverture et ouvrent des cas d'usage dans l'exploration civile d'énergie. Parallèlement, des réglementations environnementales plus strictes et des contrôles à l'exportation tempèrent la croissance en ajoutant des coûts de conformité et des frictions dans la chaîne d'approvisionnement. L'intensité concurrentielle est élevée car un groupe restreint de fournisseurs domine encore les contrats en volume, bien que des accords de production conjointe à venir et l'intégration de plateformes sans pilote pourraient progressivement rééquilibrer le pouvoir de marché.

Principaux enseignements du rapport

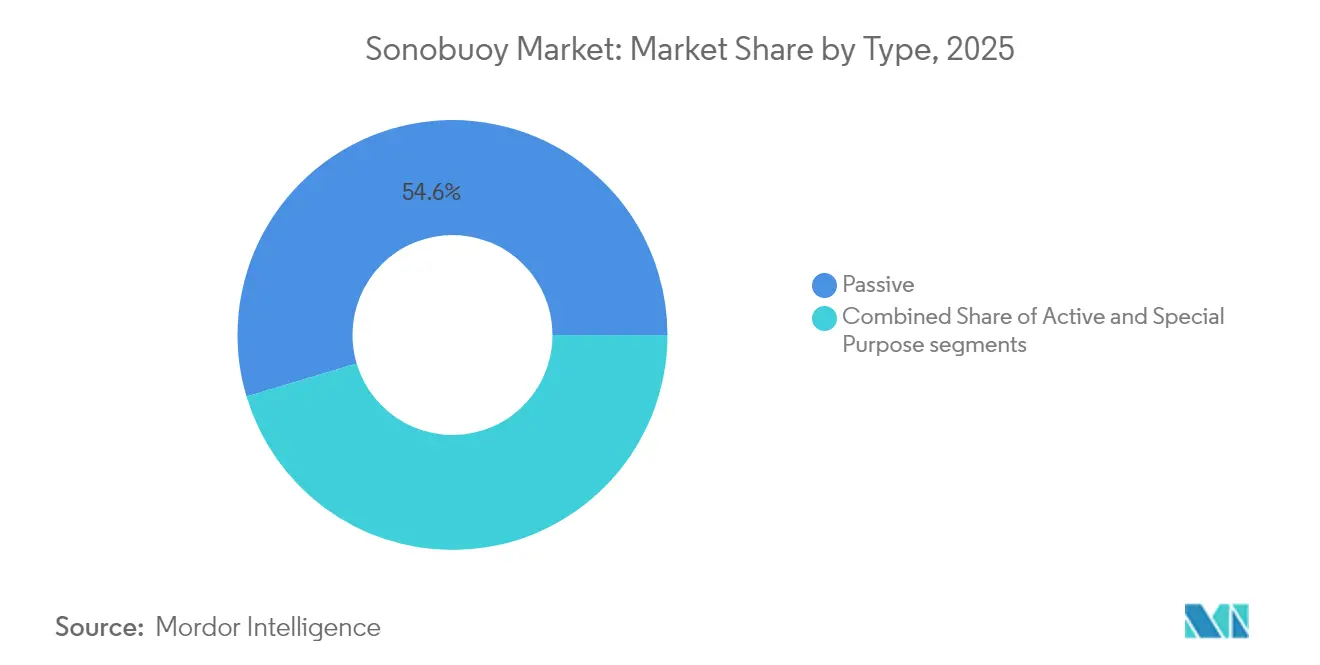

- Par type, les systèmes passifs détenaient 54,62 % de la part du marché des sonobuées en 2025, tandis que les variantes actives devraient croître à un TCAC de 12,00 % jusqu'en 2031.

- Par classe de taille, la taille A représentait 64,55 % de la taille du marché des sonobuées en 2025 ; les unités de taille B devraient se développer à un TCAC de 13,02 % jusqu'en 2031.

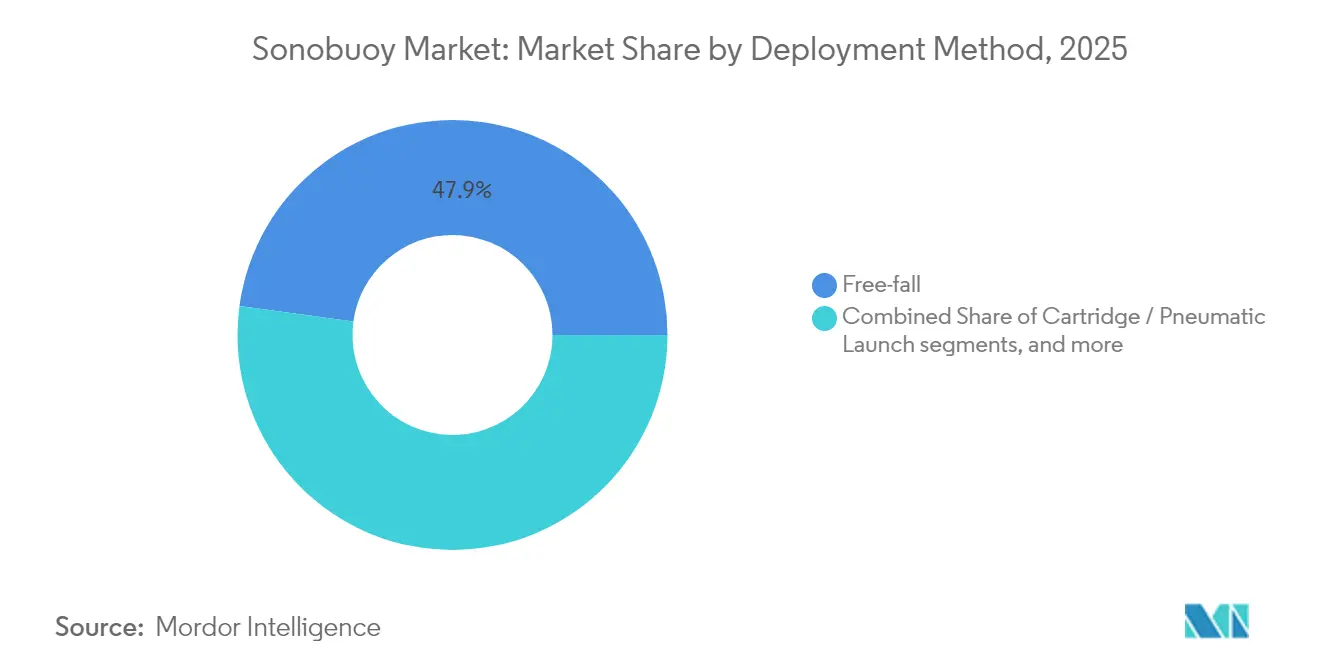

- Par méthode de déploiement, les solutions à chute libre ont mené avec une part de revenus de 47,85 % en 2025, tandis que les formats à cartouche/pneumatique affichent une perspective de TCAC de 10,31 %.

- Par application, la défense a capté 85,20 % de la taille du marché des sonobuées en 2025 ; l'exploration commerciale d'énergie progresse à un TCAC de 14,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 41,85 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 11,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sonobuées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération mondiale des sous-marins diesel-électriques silencieux et à propulsion indépendante de l'air (AIP) accroissant la demande de guerre anti-sous-marine (ASW) à usage unique | +1.8% | Mondial, Indo-Pacifique et Atlantique Nord | Moyen terme (2-4 ans) |

| Passage des architectures de sonobuées analogiques aux architectures numériques permettant la fusion de données multicanaux et des liaisons RF plus longues | +1.2% | Amérique du Nord, UE, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Adoption de concepts actifs multistatiques à basse fréquence réduisant le coût par détection et étendant la portée | +0.9% | Mondial, mené par les flottes de l'OTAN | Moyen terme (2-4 ans) |

| Adoption rapide de plateformes de lancement aériennes et de surface sans pilote augmentant les taux annuels de déploiement de bouées | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Standardisation mondiale via l'OTAN STANAG 4748 et MIL-STD 2525E améliorant l'interopérabilité entre les flottes | +0.7% | Nations de l'OTAN et alliées | Long terme (≥ 4 ans) |

| Expansion de l'exploration énergétique en eaux profondes nécessitant des acoustiques à usage unique pour la caractérisation des fonds marins | +0.5% | Golfe du Mexique, mer du Nord et zones offshore mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération mondiale des sous-marins diesel-électriques silencieux et à propulsion indépendante de l'air (AIP) accroissant la demande de guerre anti-sous-marine (ASW) à usage unique

Les sous-marins diesel-électriques modernes et à propulsion indépendante de l'air patrouillent désormais plus longtemps en quasi-silence, réduisant les fenêtres de détection passive et contraignant les marines à déployer de plus vastes champs d'écoute. Les plans d'approvisionnement témoignent de cette urgence : la marine américaine prévoit un budget pour environ 204 000 bouées annuellement afin de maintenir les stocks, tandis que les forces indo-pacifiques accélèrent les commandes pour des grilles de surveillance distribuées.[1]Institut international de recherche sur la paix de Stockholm, "Tendances des dépenses militaires mondiales, 2024," sipri.org La hausse des cadences d'exercices et des missions de suivi en conditions réelles se traduit par une consommation soutenue, ancrant la croissance en volume sur l'ensemble du marché des sonobuées.

Passage des architectures de sonobuées analogiques aux architectures numériques permettant la fusion de données multicanaux et des liaisons RF plus longues

Les chaînes de traitement numérique du signal compressent, chiffrent et transmettent des paquets acoustiques plus riches sur des liaisons radio étendues, permettant aux opérateurs de fusionner les flux provenant de dizaines de nœuds en quasi-temps réel. La classification automatisée réduit la charge de travail des opérateurs et améliore la fiabilité de première détection, ce qui est essentiel lors de patrouilles à cadence élevée. Ces architectures pérennisent également les flottes face aux environnements électromagnétiques encombrés, en faisant un catalyseur clé de modernisation au sein du marché des sonobuées.

Adoption de concepts actifs multistatiques à basse fréquence réduisant le coût par détection et étendant la portée

Les géométries source-récepteur distribuées exploitent la propagation à basse fréquence pour couvrir de plus vastes étendues océaniques avec moins d'éléments à usage unique, réduisant considérablement les coûts horaires et renforçant la sécurité à distance. Le traitement cohérent atténue la réverbération, améliorant la clarté du signal de cible et permettant de nouvelles tactiques, notamment pour les patrouilles en coalition nécessitant des kits interopérables et prêts à l'emploi. L'élan d'adoption alimente une boucle d'innovation qui maintient le marché des sonobuées technologiquement dynamique.

Adoption rapide de plateformes de lancement aériennes et de surface sans pilote augmentant les taux annuels de déploiement de bouées

Les véhicules aériens sans pilote (UAV) tels que le MQ-9B SeaGuardian transportent jusqu'à 80 bouées à petit facteur de forme et peuvent rester en vol pendant 18 heures, couvrant les lacunes en océan ouvert à des coûts d'heure de vol réduits. Les drones de surface étendent la portée vers les zones littorales contestées. Leur arrivée génère de nouveaux cycles d'approvisionnement, élargissant la base de clients du marché des sonobuées au-delà des escadrons traditionnels de patrouille maritime.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte concentration des fournisseurs et régimes de contrôle des exportations créant des goulets d'étranglement dans les approvisionnements | -0.8% | Mondial, notamment les alliés non membres de l'OTAN | Court terme (≤ 2 ans) |

| Réglementations environnementales plus strictes sur les émissions acoustiques sous-marines limitant l'usage opérationnel | -0.6% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Concurrence des alternatives non jetables telles que les antennes remorquées BF et les sonars UUV autonomes | -0.4% | Mondial, mené par les marines technologiquement avancées | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières en terres rares et en céramiques piézoélectriques faisant monter les coûts de production unitaires | -0.3% | Mondial, avec sensibilité dans les chaînes d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte concentration des fournisseurs et régimes de contrôle des exportations créant des goulets d'étranglement dans les approvisionnements

La domination durable d'ERAPSCO signifiait qu'une seule coentreprise alimentait la plupart des commandes américaines ; sa dissolution contraint les marines à identifier des filières alternatives tout en naviguant dans le cadre des réglementations sur le trafic international d'armements (International Traffic in Arms Regulations). Les nouveaux entrants nécessitent des investissements en capital importants et de longs cycles de qualification, si bien que l'offre reste tendue même face à une demande croissante. Le cycle de financement au titre du Defence Production Act vise à élargir les capacités, mais les obstacles liés aux licences d'exportation retardent encore les livraisons aux nations partenaires, freinant l'élan à court terme sur le marché des sonobuées.

Réglementations environnementales plus strictes sur les émissions acoustiques sous-marines limitant l'usage opérationnel

Les seuils acoustiques actualisés de la NOAA relatifs aux mammifères marins imposent des restrictions saisonnières ou géographiques sur l'utilisation des sonobuées, contraignant les planificateurs à revoir les schémas d'exercices.[2]Administration nationale océanique et atmosphérique, "Orientations techniques pour l'évaluation des seuils acoustiques des mammifères marins," fisheries.noaa.gov La mise en conformité génère des coûts supplémentaires, limite le temps de stationnement et nécessite des conceptions plus silencieuses, réduisant une partie de la croissance jusqu'à ce que de nouveaux modèles respectueux de l'environnement arrivent à maturité au sein du marché des sonobuées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les sonobuées actives gagnent en dynamisme malgré la solidité des sonobuées passives

Les dispositifs passifs détenaient 54,62 % du marché des sonobuées en 2025, soulignant leur valeur pour une écoute discrète à faible consommation d'énergie sur de longues distances. Les variantes actives, en revanche, surpasseront l'ensemble du marché des sonobuées avec un TCAC de 12,00 % jusqu'en 2031. Elles bénéficient des innovations multistatiques à basse fréquence qui repoussent les horizons de détection tout en maîtrisant la consommation des batteries. Les modèles à usage spécial pour la bathymétrie et la surveillance de portée occupent une niche mais jouent un rôle crucial dans la préparation opérationnelle des groupes de combat.

Le traitement numérique améliore l'efficacité des systèmes actifs, car les algorithmes suppriment la réverbération et mettent en évidence les contacts transitoires. Le bond de performance qui en résulte maintient l'intérêt des investissements navals, faisant de ce segment un accélérateur de revenus clé sur l'ensemble du marché des sonobuées. L'usage civil parallèle pour les relevés sismiques élargit la demande adressable, reflétant un transfert technologique intersectoriel croissant au sein de l'industrie des sonobuées.

Par classe de taille : évolution vers des unités compactes de taille B

Les formes de taille A sont restées dominantes, représentant 64,55 % du marché des sonobuées en 2025, car les râteliers des aéronefs conventionnels favorisent ce diamètre. Néanmoins, les ventes de taille B ont progressé à un TCAC de 13,02 % à mesure que les drones et les avions de patrouille légers recherchent des charges utiles allégées sans compromis acoustique. Les avancées en miniaturisation préservent la sensibilité tout en réduisant le poids de moitié, s'alignant sur les tendances plus larges de la défense vers la détection distribuée.

La capacité du SeaGuardian à doubler le nombre de sonobuées transportées en passant à la taille B constitue un argument convaincant en faveur de la diversification des stocks. Les fabricants qui misent sur les gammes à petit facteur de forme ouvrent désormais de nouvelles sources de revenus liées à l'intégration sur plateforme, renforçant les vecteurs de croissance sur le marché des sonobuées.

Par méthode de déploiement : les lanceurs pneumatiques élargissent la flexibilité tactique

La livraison par chute libre a capté une part de 47,85 % en 2025 en raison de simples râteliers à gravité nécessitant une tuyauterie minimale sur l'aéronef. Les lanceurs à cartouche ou pneumatiques affichent toutefois une perspective de TCAC de 10,31 % car ils permettent des configurations de déploiement précises et des largages plus silencieux, ce qui est avantageux contre des forces sous-marines attentives aux signatures d'impact. Les systèmes à ressort s'adressent à des largages discrets de niche où la discipline sonore prime sur les cadences de chargement.

Les tubes pneumatiques facilitent également la mise en œuvre sur des drones à voilure tournante et des ponts de corvettes, supprimant les modifications structurelles qui limitaient autrefois les options d'emport. Cette agilité d'ingénierie multiplie les cellules et les coques adressables, stimulant de nouveaux approvisionnements sur le marché des sonobuées.

Par application : l'exploration civile d'énergie émerge comme un complément à forte croissance

La défense représente toujours 85,20 % de la taille du marché des sonobuées en 2025. Cependant, les utilisateurs commerciaux dans les secteurs du pétrole, du gaz, de l'éolien offshore et de la recherche marine affichent désormais le TCAC le plus rapide de 14,35 % à mesure que les développeurs sondent des gisements plus profonds et que des réglementations environnementales plus strictes exigent des lignes de base acoustiques à haute résolution. Les allocations à la formation et aux exercices restent stables car les scénarios réalistes de tir réel reposent sur des acoustiques à usage unique.

Les trajectoires à double usage incitent les fournisseurs à adapter les modèles aux réglementations civiles, diversifiant les sources de revenus et les protégeant des cycles budgétaires de défense. Cet élargissement structurel soutient la résilience à long terme du marché des sonobuées.

Analyse géographique

L'Amérique du Nord détenait 41,85 % du marché des sonobuées en 2025 en raison des budgets importants de la marine américaine, des clusters de fabrication intégrés et d'une longue histoire d'expérimentation dans le domaine de la guerre anti-sous-marine. Les achats annuels d'environ 204 000 unités établissent un plancher de volume qui soutient les lignes de production locales et accélère la R&D dans les domaines numérique et multistatique. Les engagements de patrouille de l'OTAN du Canada et les relevés énergétiques offshore du Mexique apportent une demande incrémentale, renforçant le rôle de leadership de la région. Après la dissolution d'ERAPSCO, les inquiétudes liées aux risques d'approvisionnement ont conduit les autorités à canaliser des fonds au titre du Defence Production Act vers la redondance. Cette mesure devrait stabiliser la part nord-américaine, laissant de la place pour des avancées étrangères.

L'Asie-Pacifique affiche le TCAC le plus rapide de 11,47 % jusqu'en 2031 à mesure que les flottes sous-marines s'étendent et que les litiges sur les frontières maritimes s'intensifient. Le pacte de coproduction de l'Inde avec Ultra Maritime et Bharat Dynamics Limited illustre le soutien politique aux lignes de production localisées et à l'interopérabilité avec les alliés. Le Japon intègre les mises à niveau de sonobuées dans son Plan de défense à moyen terme, tandis que l'Australie étudie une fabrication souveraine pour réduire le risque lié aux délais de livraison. La soif régionale pour les plateformes sans pilote accélère également l'adoption de bouées compactes, élargissant le pipeline du marché des sonobuées.

L'Europe connaît une croissance régulière grâce à la standardisation de l'OTAN, à l'augmentation des heures de patrouille en Baltique et aux déploiements émergents en Indo-Pacifique par la France, l'Allemagne et l'Italie. Paris a attribué à Thales Group un contrat domestique SonoFlash pour sécuriser l'approvisionnement et couvrir l'incertitude géopolitique. La conformité environnementale façonne le langage des marchés publics, poussant les fournisseurs à innover des dispositifs plus silencieux ou à durée de vie plus courte. Les exercices transfrontaliers, tels que Dynamic Manta, alimentent des commandes de réapprovisionnement routinières, garantissant que l'Europe reste un pilier de demande essentiel dans le cadre du marché des sonobuées.

Paysage concurrentiel

Le marché des sonobuées est très concentré : une poignée d'entités américaines et britanniques captent l'essentiel des volumes de défense. Le crépuscule d'ERAPSCO déclenche un remaniement stratégique. Ultra Maritime a décroché un contrat AN/SSQ-53H de 99 millions USD pour affirmer la continuité, tandis que Sparton expose des plans de production autonome pour maintenir sa pertinence. Les nouveaux entrants doivent franchir de sévères obstacles de qualification, mais l'intérêt des gouvernements pour une offre diversifiée pourrait raccourcir les délais.

La différenciation technologique devient le principal levier. Ultra et General Atomics s'alignent sur des bouées à petit facteur de forme adaptées au SeaGuardian, cherchant l'avantage dans les opérations sans pilote. Thales Group positionne le SonoFlash comme un produit souverain bimode pour les marines européennes et les clients à l'export. Les fournisseurs lorgnent l'exploration civile pour lisser les cycles de commandes, positionnant les charges utiles acoustiques comme des outils de relevé marin conformes aux normes environnementales. Ces évolutions suggèrent que le marché des sonobuées migrera progressivement d'un quasi-monopole vers un oligopole avec des champions régionaux distincts.

Les coentreprises internationales ajoutent une dimension géopolitique. La ligne Inde-États-Unis relie la politique Make-in-India aux garanties technologiques américaines, pouvant inspirer des accords similaires en Asie du Sud-Est. Les efforts chinois et russes restent opaques mais laissent entrevoir des voies de développement indigènes, indiquant que les considérations d'autonomie stratégique pourraient fragmenter davantage les modèles de demande sur le marché mondial des sonobuées.

Leaders du secteur des sonobuées

Thales Group

Lockheed Martin Corporation

General Dynamics Mission Systems (General Dynamics Corporation)

L3Harris Technologies, Inc.

Ultra Electronics Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : General Atomics Aeronautical Systems, Inc. et Ultra Maritime ont formé un partenariat pour améliorer la détection et le suivi aériens sans pilote des sous-marins en combinant le système aérien sans pilote MQ-9B SeaGuardian de GA-ASI avec les sonobuées miniaturisées et les récepteurs d'Ultra Maritime. Cette intégration permet aux États-Unis et à leurs alliés de suivre les sous-marins dans des environnements où le GPS est indisponible.

- Janvier 2025 : Thales Group a signé un accord pluriannuel pour fournir à la Marine nationale française plusieurs centaines d'unités SonoFlash produites sur le territoire national, renforçant la sécurité de l'approvisionnement national.

- Janvier 2025 : L'Inde et les États-Unis ont formalisé un pacte de coproduction entre Ultra Maritime et Bharat Dynamics Limited pour fabriquer des sonobuées en Inde dans le cadre des exigences d'interopérabilité avec les alliés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, l'étude recense toutes les nouvelles bouées acoustiques non réutilisables qui sont larguées par voie aérienne ou en surface pour détecter, classer et relayer des informations sur les sous-marins, les torpilles et les dangers sous-marins dans le cadre de missions de défense et d'énergie commerciale. Le champ d'application couvre les dispositifs actifs, passifs et multistatiques des classes de taille A et B, ainsi que leurs liaisons de télémétrie intégrées et leurs blocs d'alimentation.

Exclusion du champ d'application : les réseaux captifs de surveillance des fonds marins ou les nœuds de capteurs sans pilote réutilisables ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type

- Actif

- Passif

- Usage spécial

- Par classe de taille

- Taille A

- Taille B

- Par méthode de déploiement

- Chute libre

- Lancement par cartouche/pneumatique

- Systèmes de lancement à ressort

- Par application

- Défense

- Guerre anti-sous-marine

- Formation et exercices

- Surveillance de portée acoustique

- Commercial

- Exploration énergétique offshore

- Recherche océanographique

- Recherche et sauvetage

- Défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables des achats aux États-Unis, en France, en Inde et en Australie, des pilotes ASW à la retraite, des ingénieurs concepteurs de bouées et des entrepreneurs de levés en mer. Ces conversations permettent de tester les résultats de l'étude, de révéler des corridors de prix confidentiels et d'affiner les hypothèses sur l'adoption de la télémétrie numérique avant que les enquêtes de suivi ne permettent d'ancrer les taux de croissance régionaux.

Recherche documentaire

Notre travail documentaire commence par les budgets d'acquisition non classifiés du Naval Air Systems Command des États-Unis, les livres blancs sur la défense des ministères de l'OTAN et de l'Indo-Pacifique, et les tableaux des dépenses annuelles compilés par le SIPRI, qui fixent le plafond de la demande unitaire potentielle. Viennent ensuite les statistiques sur le forage en mer de l'Agence internationale de l'énergie et les codes douaniers Comtrade de l'ONU, qui sont ensuite filtrés à l'aide des registres d'expédition de Volza afin de suivre l'approvisionnement interrégional.

Les données financières des entreprises extraites par D&B Hoovers, les avis de contrats sur Dow Jones Factiva et les notes techniques publiées par la National Defense Industrial Association, ainsi que les revues acoustiques évaluées par les pairs, nous permettent de cartographier la migration des revenus et des technologies. Cette liste n'est donnée qu'à titre d'exemple ; de nombreuses autres sources permettent de collecter, de valider et de clarifier les données.

Dimensionnement du marché et prévisions

La demande est d'abord construite de haut en bas en traduisant les inventaires des plateformes et les taux de sortie en consommation annuelle de bouées, qui est ensuite recoupée avec les registres d'expédition des fabricants échantillonnés et les prix de vente moyens afin d'équilibrer le volume et la valeur. Les principales données d'entrée comprennent le nombre d'avions de patrouille maritime et d'hélicoptères ASW qualifiés, la densité des canaux sonar par bouée, les tendances du coût de l'énergie des batteries et le nombre de nouveaux puits en eaux profondes nécessitant une écoute sismique. Un modèle de régression multivarié, testé par l'analyse de scénarios, génère les perspectives 2025-2030, tandis que les lacunes dans les estimations ascendantes sont comblées par des augmentations de facteurs prudents vérifiés par de nouveaux appels.

Cycle de validation et de mise à jour des données

Notre équipe vérifie les écarts par rapport aux volumes d'importation historiques, aux seuils de bruit et aux appels d'offres ; les anomalies déclenchent de nouveaux entretiens avant l'approbation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des contrats importants ou des changements réglementaires modifient les mathématiques du marché.

Pourquoi la ligne de base de la bouée Sonobuoy de Mordor inspire confiance aux opérateurs

Les valeurs de marché publiées s'alignent rarement parce que les entreprises diffèrent sur la composition des appareils, les échelles de prix et la cadence de rafraîchissement, et nous reconnaissons d'emblée ces réalités. Les écarts les plus importants apparaissent lorsque les études abandonnent les modèles multistatiques passifs, traitent les bouées commerciales séparément ou appliquent des taux de réapprovisionnement fixes qui ne tiennent pas compte des commandes de pointe liées à des déploiements réels ; d'autres écarts résultent des coupures de devises et des cycles de mise à jour plus longs, alors que Mordor révise les chiffres chaque année et après les principales récompenses.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 482,54 millions d'USD (2025) | Mordor Intelligence | |

| 455,8 millions USD (2024) | Conseil mondial A | Exclut les dispositifs multistatiques passifs et suppose un SEA uniforme dans le monde entier. |

| 532,7 millions USD (2024) | Association sectorielle B | Utilise des références ASP élevées et des multiplicateurs agressifs de reconstitution de la flotte |

| 522,3 millions USD (2024) | Journal professionnel C | S'appuie sur le facteur d'inflation d'une seule région et n'est mis à jour que tous les deux ans |

Ces comparaisons montrent que lorsque le bon périmètre, les données contractuelles réelles et les échelles de prix réalistes convergent, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et reproduire avec un effort limité.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des sonobuées ?

La taille du marché des sonobuées est de 512,23 millions USD en 2026, avec un TCAC projeté de 6,15 % jusqu'en 2031.

Quelle région mène la demande mondiale de sonobuées ?

L'Amérique du Nord détient 41,85 % des revenus mondiaux, soutenue par les importants volumes d'approvisionnement de la marine américaine et une infrastructure de production établie.

Pourquoi les sonobuées actives gagnent-elles en popularité ?

Les unités actives bénéficient des concepts multistatiques à basse fréquence et d'un traitement numérique amélioré, permettant une détection à plus longue portée de nouveaux sous-marins silencieux et générant un TCAC de 12,00 %.

Comment les plateformes sans pilote influencent-elles le marché des sonobuées ?

Les aéronefs et navires de surface sans équipage transportent davantage de bouées pendant des périodes plus longues, élargissant la couverture à moindre coût et élargissant la base de clients au-delà des aéronefs de patrouille traditionnels.

Quels défis pourraient ralentir la croissance du marché ?

La forte concentration des fournisseurs, les restrictions au contrôle des exportations et des réglementations plus strictes sur les émissions acoustiques introduisent des retards d'approvisionnement et des coûts de conformité qui compensent une partie de l'élan de la demande.

Quels secteurs civils adoptent la technologie des sonobuées ?

Les projets pétroliers, gaziers et d'éolien offshore en eaux profondes déploient des bouées pour la cartographie des fonds marins et la surveillance environnementale, propulsant un TCAC de 14,35 % dans les applications commerciales.

Dernière mise à jour de la page le: