Taille et part du marché des pompes à boue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

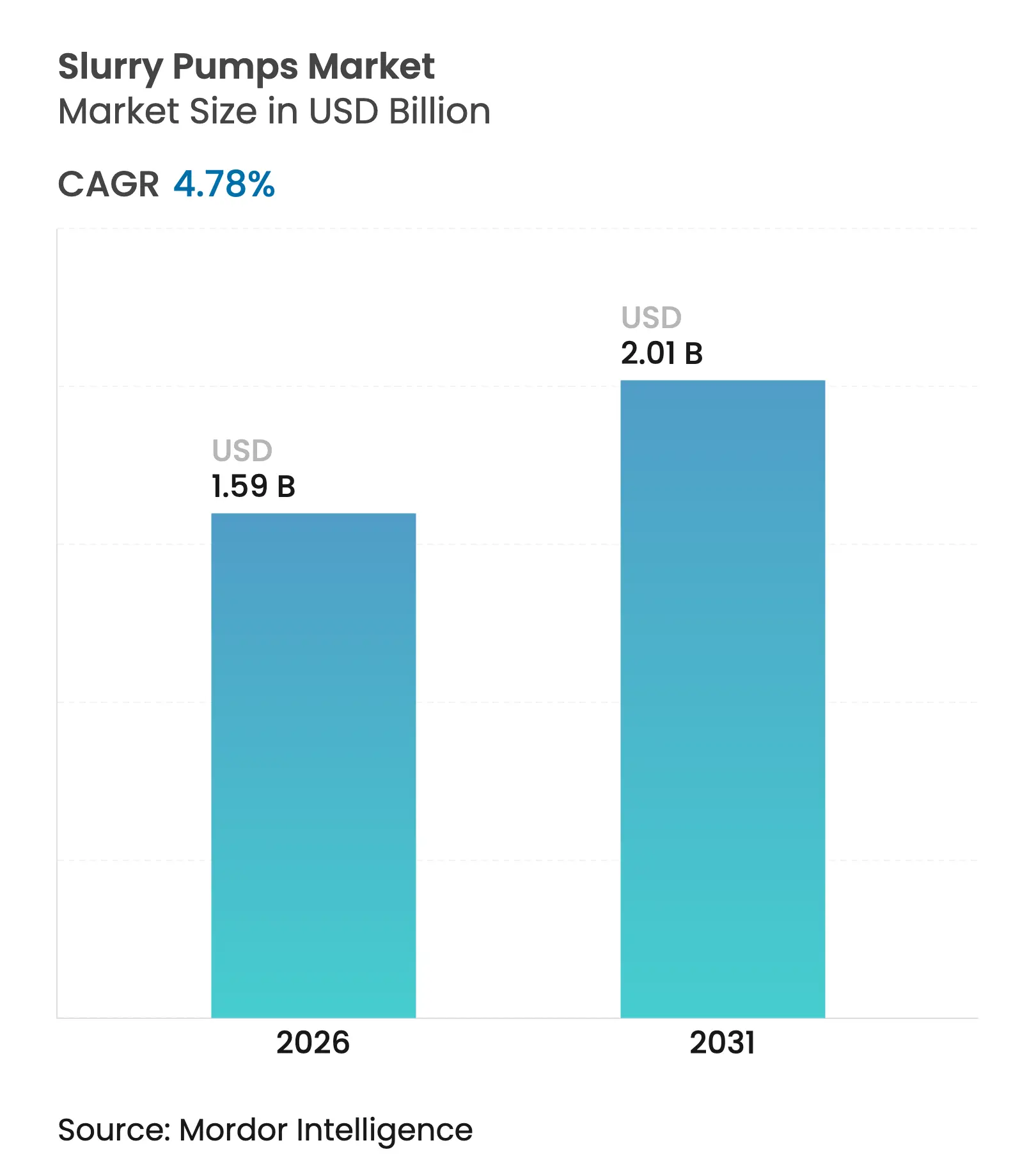

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 2.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

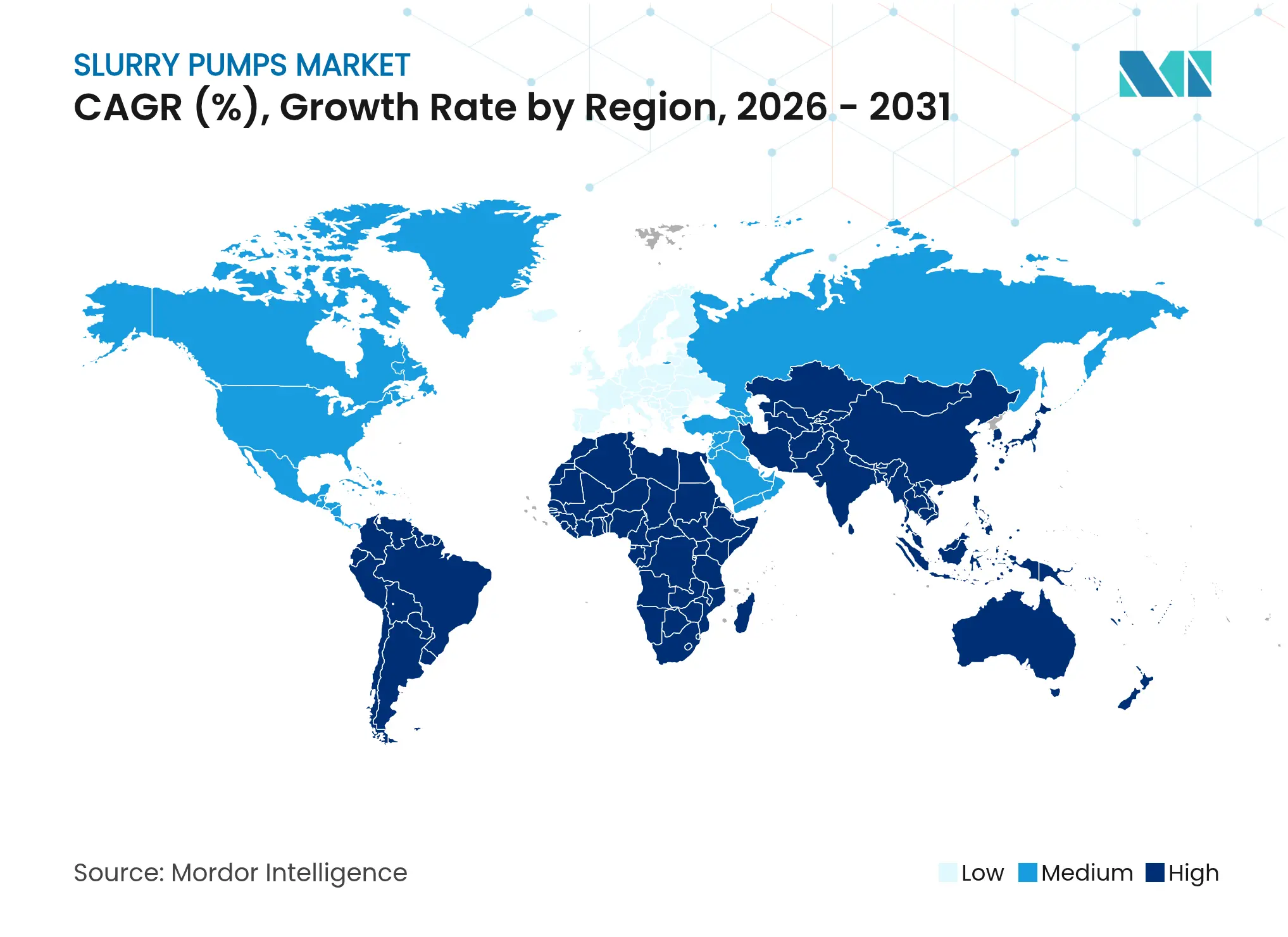

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

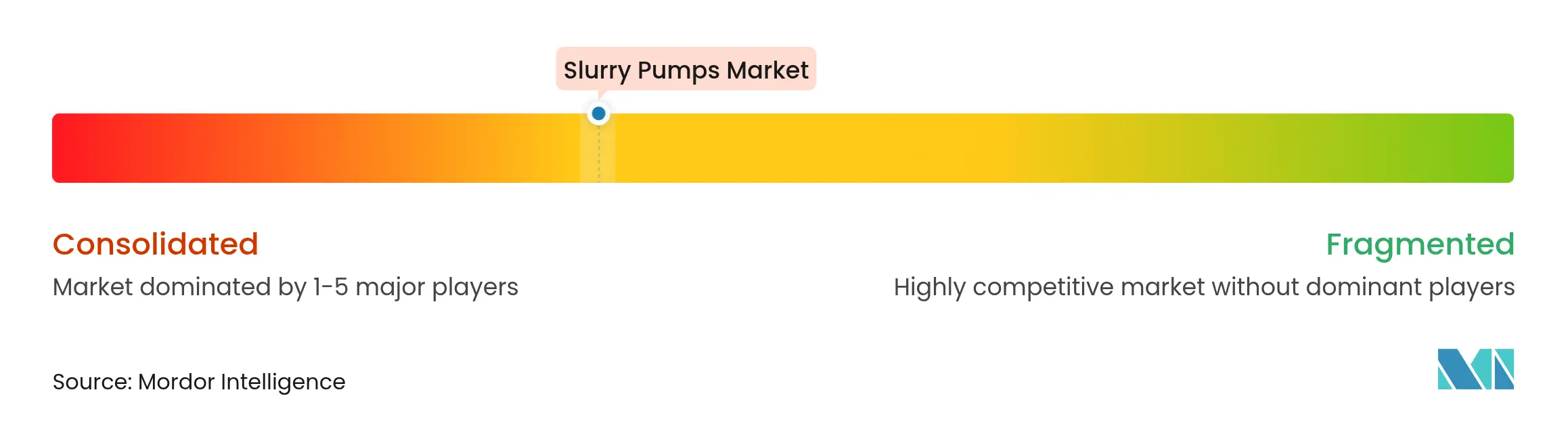

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à boue par Mordor Intelligence

La taille du marché des pompes à boue était évaluée à 1,52 milliard USD en 2025 et devrait croître de 1,59 milliard USD en 2026 pour atteindre 2,01 milliards USD d'ici 2031, à un TCAC de 4,78 % au cours de la période de prévision (2026-2031). La résilience de la demande est venue de l'exploitation minière des métaux pour batteries, du renforcement de la réglementation sur les résidus miniers et de l'adoption rapide de la maintenance assistée par intelligence artificielle, qui ont tous accru le besoin de pompes fiables dans les secteurs minier, de la construction, des eaux usées et des industries de transformation. Le marché des pompes à boue a bénéficié de l'augmentation des capacités des mineurs pour les concentrés de lithium, de cobalt et de terres rares, tandis que les entrepreneurs en construction adoptaient des solutions d'impression 3D en béton nécessitant une gestion précise des boues. Les kits de pompes alimentées à l'énergie solaire sont passés du stade pilote aux achats courants, les opérateurs cherchant à réaliser des économies d'énergie hors réseau, et les revêtements composites ont gagné du terrain, les utilisateurs équilibrant la durée de vie à l'usure face à la hausse des coûts de la fonte à haute teneur en chrome. L'intensité concurrentielle a augmenté, les leaders mondiaux ajoutant des services numériques aux ventes de matériel, tandis que les fabricants régionaux défendaient leurs parts grâce à des offres axées sur les coûts.

Points clés du rapport

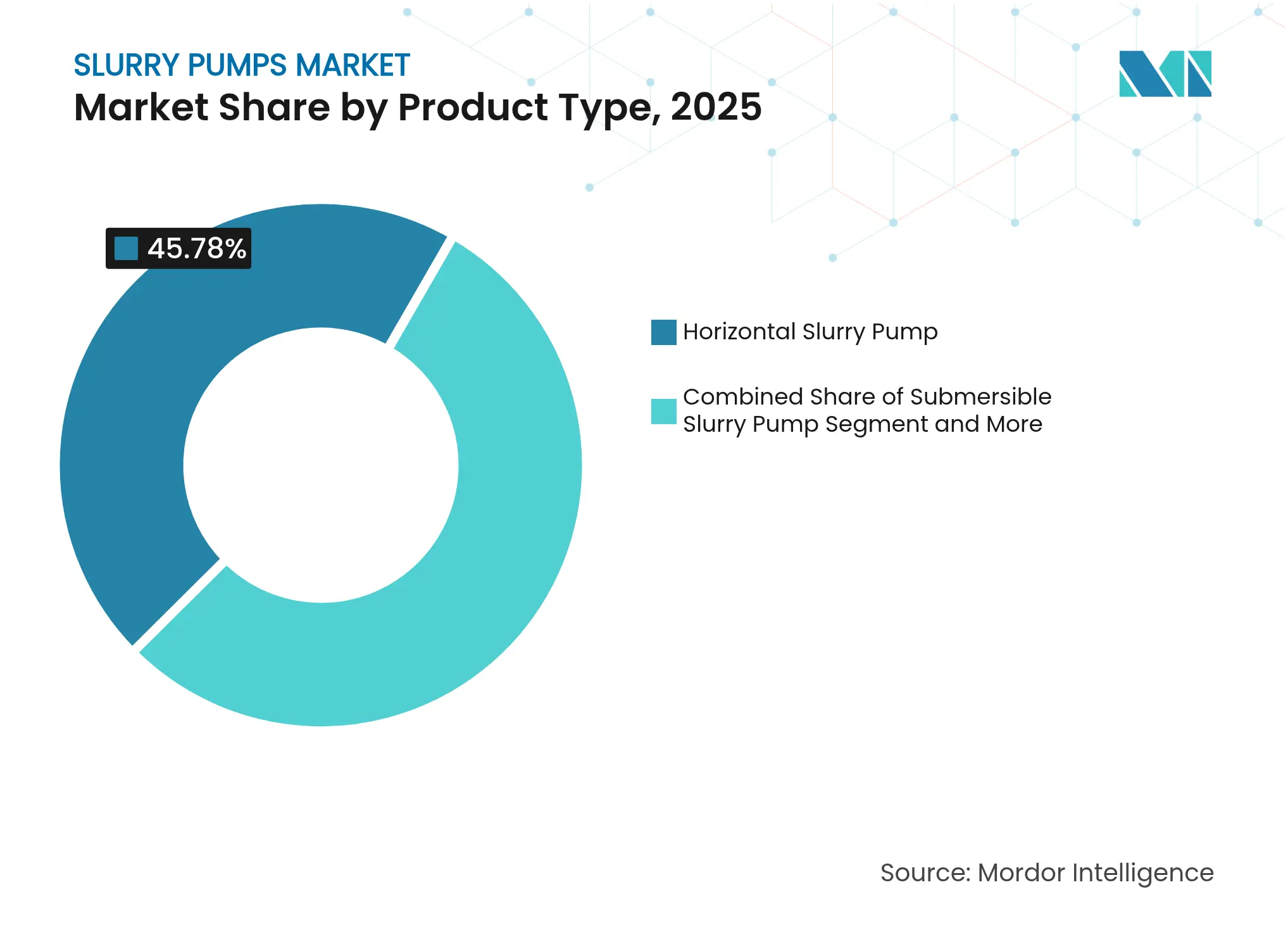

- Par type de produit, les unités horizontales ont dominé avec une part de revenus de 45,78 % en 2025 ; les variantes submersibles devraient enregistrer le TCAC le plus rapide de 8,45 % d'ici 2031.

- Par source d'énergie, les entraînements électriques représentaient 70,92 % de la part du marché des pompes à boue en 2025, tandis que les systèmes à énergie solaire devraient progresser à un TCAC de 13,62 %.

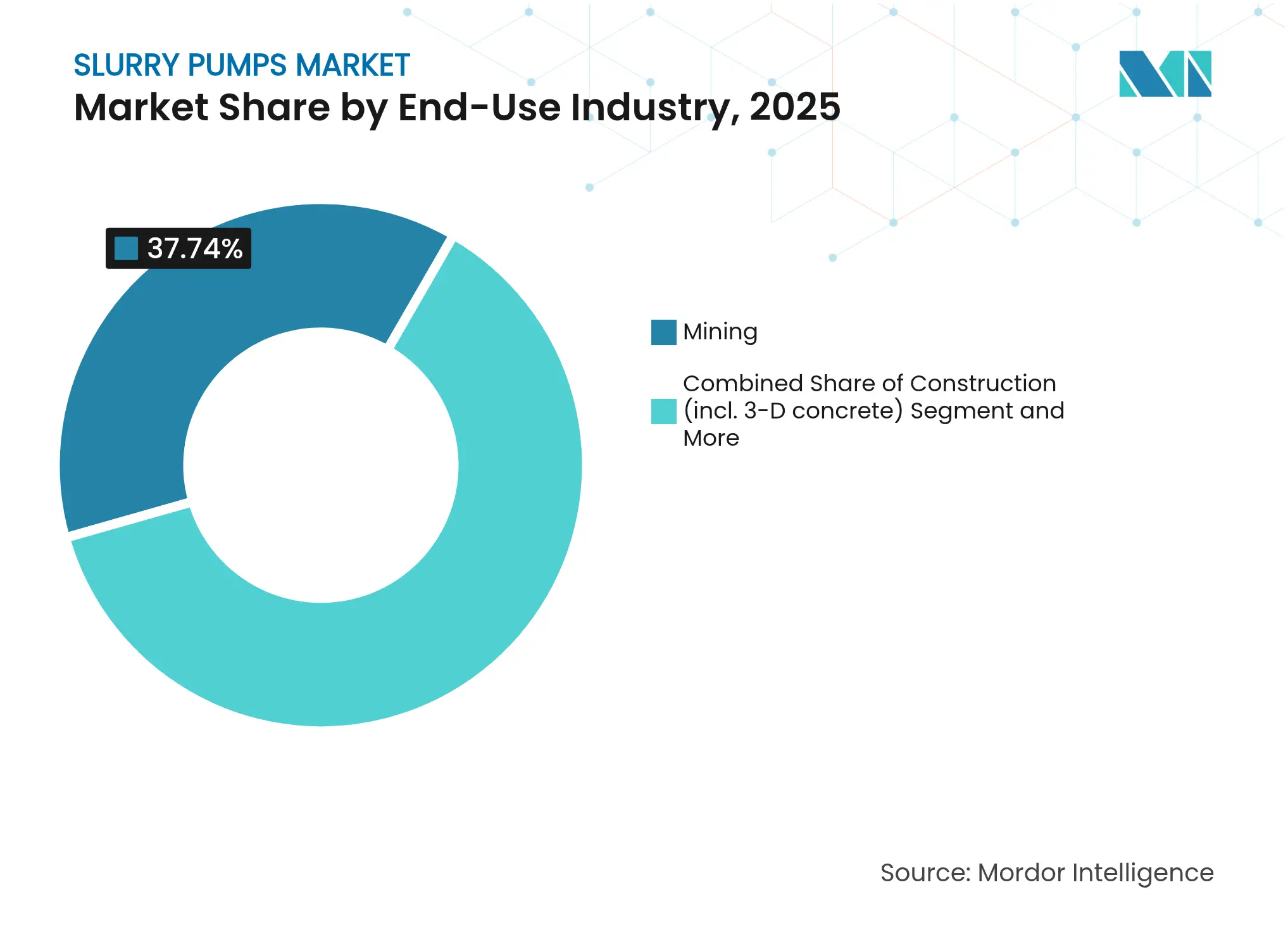

- Par secteur d'utilisation finale, l'exploitation minière détenait 37,74 % de la taille du marché des pompes à boue en 2025, tandis que la construction, portée par les applications d'impression 3D, devrait croître à un TCAC de 12,55 %.

- Par matériau de revêtement, la fonte à haute teneur en chrome dominait avec une part de 54,92 %, mais les composites polymères et céramiques progressent à un TCAC de 8,74 %.

- Par géographie, l'Asie-Pacifique a capturé 43,86 % du marché des pompes à boue en 2025 et devrait afficher le TCAC le plus rapide de 6,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes à boue

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'exploitation minière en roche dure et des métaux pour batteries | +1.2% | Mondial, porté par l'Australie, le Chili, le Canada | Long terme (≥ 4 ans) |

| Renforcement de la réglementation sur les digues de résidus miniers | +0.8% | Mondial, notamment en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Recyclage des actifs de sables bitumineux existants | +0.4% | Canada | Moyen terme (2-4 ans) |

| Expansion rapide du raffinage des terres rares chinoises | +0.6% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement de la maintenance prédictive assistée par intelligence artificielle | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor des boues abrasives pour l'impression 3D en béton | +0.5% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'exploitation minière en roche dure et des métaux pour batteries

L'adoption croissante des véhicules électriques a stimulé les investissements dans les gisements de lithium, de cobalt et de terres rares, augmentant la demande de pompes dans les circuits de concassage, de broyage et de traitement des résidus. Les grandes mines australiennes de spodumène ont augmenté le débit des installations, tandis que les mines de cuivre chiliennes ont modernisé leurs circuits de broyage pour traiter des minerais plus durs. Le complexe Kearl d'Imperial Oil a établi un record de production en décembre 2024, illustrant comment les flottes autonomes ont augmenté les volumes de boues devant être acheminés de manière fiable.[1]Oil Sands Magazine, "Imperial Kearl shatters production records," oilsandsmagazine.com Les mineurs ont cité la disponibilité des pompes comme un levier de productivité clé, car chaque arrêt non planifié peut réduire la production journalière de plusieurs millions de dollars. Les incitations gouvernementales, telles que le financement de 245 millions AUD pour les minéraux critiques du Queensland, ont signalé des pipelines de construction de mines pluriannuels, ancrant les cycles de remplacement à long terme.

Renforcement de la réglementation sur les digues de résidus miniers

Renforcement de la réglementation sur les digues de résidus miniers

La norme mondiale de l'industrie pour la gestion des résidus miniers a accéléré les rénovations en exigeant des facteurs de sécurité plus élevés et une surveillance continue. Les opérateurs ont ajouté des trains de déshydratation à plusieurs étages pour atteindre une teneur en solides plus élevée, réduisant ainsi les emprises de stockage et atténuant le risque de défaillance. Les pompes équipées de capteurs transmettant des données de débit et de vibration en temps réel sont devenues la nouvelle référence en matière de conformité, notamment dans les juridictions répondant encore à la catastrophe de Brumadinho. Les équipes d'ingénierie spécifient désormais une capacité de pompage redondante pour garantir la continuité du débit pendant la maintenance, élargissant la base installée d'unités horizontales de taille moyenne.

Déploiement de la maintenance prédictive assistée par intelligence artificielle

Les installations industrielles ont adopté des diagnostics basés sur l'apprentissage automatique qui réduisent les pannes de pompes imprévues jusqu'à 75 % et diminuent les dépenses de maintenance de 8 à 12 %. Saudi Aramco a signalé une réduction des coûts de 80 % après avoir relié l'analyse des vibrations aux systèmes de gestion des ordres de travail. Les algorithmes évaluent les données multi-capteurs pour prévoir l'usure des roulements, des revêtements et des roues, permettant la mise en réserve des pièces de rechange avant la défaillance. Les fournisseurs se sont empressés d'intégrer des passerelles sans fil et des tableaux de bord en nuage, transformant les services de données en flux de revenus récurrents parallèlement aux ventes de matériel. L'intégration avec les parcs existants est restée un obstacle, mais a tout de même stimulé l'activité de modernisation.

Essor des boues abrasives pour l'impression 3D en béton

Les entreprises de construction ont fait évoluer l'impression 3D des prototypes vers des éléments à grande échelle tels que des segments de ponts et des revêtements de tunnels. Les mélanges imprimables incorporant de la nano-silice et des laitiers ont amélioré la durabilité mais ont augmenté l'abrasivité, accélérant l'usure des parties hydrauliques des pompes. Des projets ont démontré des distances de pompage dépassant 1,3 km tout en maintenant une tolérance de ±5 mm, soulignant la nécessité de systèmes haute pression à vitesse variable maintenant la rhéologie. Les fabricants ont répondu avec des roues durcies et des revêtements qui ont doublé la durée de vie, faisant de ce créneau l'un des multiplicateurs de demande les plus rapides au sein du marché des pompes à boue.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Synergie érosion-corrosion des composants de pompes | -0.9% | Mondial, sites chimiques agressifs | Long terme (≥ 4 ans) |

| Gel des dépenses d'investissement dans les nouveaux projets charbonniers | -0.6% | Mondial, variable selon la région | Moyen terme (2-4 ans) |

| Pénurie de fonte à haute teneur en chrome de qualité fonderie | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Inadéquation entre les protocoles IIoT et les parcs existants | -0.4% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Synergie érosion-corrosion des composants de pompes

Des essais en laboratoire ont montré que l'impact des particules multipliait l'érosion par gouttelettes d'eau jusqu'à 5,9 fois sur des substrats en acier inoxydable 17-4PH, réduisant considérablement la durée de vie prévue des composants. Les opérateurs dans la transformation chimique faisaient face à une double attaque de solides abrasifs et de fluides corrosifs, entraînant des changements fréquents de revêtements qui augmentent le coût total de possession. Des options de revêtement telles que les dépôts Cr3C2-NiCr par projection HVOF ont prolongé la durée de vie mais ont ajouté des coûts matériaux. Bien que la surveillance de l'état ait aidé à planifier les remplacements, l'imprévisibilité des effets de synergie est restée un obstacle à la planification.

Pénurie de fonte à haute teneur en chrome de qualité fonderie

Les perturbations de l'approvisionnement en matières premières spécialisées pour fonderies ont limité la production de carters et de roues résistants à l'usure. Les fabricants chinois ont signalé une capacité d'innovation nationale limitée et une dépendance à l'expertise importée en conception d'alliages, retardant les livraisons.[2]Zhejiang Rebecca Pumps & Valves Technology, "Challenges in Domestic Pump Industry," zjrebecca.com Les fonderies ont accéléré les projets d'expansion mais ont tout de même fait face à de longs cycles d'obtention de permis. Certains équipementiers se sont tournés vers des revêtements composites ou des rechargements en carbure de tungstène, mais les primes de prix ont ralenti l'adoption généralisée. Les utilisateurs ont diversifié leurs sources d'approvisionnement pour se couvrir contre les risques, ajoutant une complexité transactionnelle et des coûts de stockage tampon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les conceptions horizontales maintiennent leur leadership

Les pompes horizontales représentaient 45,78 % du marché des pompes à boue en 2025 en raison de leur facilité d'entretien et de leur montage flexible. Les unités submersibles, bien que moins nombreuses dans la base installée, ont progressé à un TCAC de 8,45 % car les mines souterraines et les chantiers de construction confinés ont privilégié l'efficacité spatiale. La taille du marché des pompes à boue pour les pompes horizontales devrait croître régulièrement, soutenue par la demande de pièces de rechange pour les modèles Warman AH et équivalents. Les submersibles ont séduit là où les racks d'équipements de surface sont impraticables, stimulant la demande de moteurs certifiés IP68 et de revêtements résistants à l'abrasion. Les pompes verticales de puisard ont conservé un créneau dans les puisards et les applications sous-tamis, tandis que les modèles à agitateur centrifuge servaient aux opérations de mélange chimique. Les variantes de pompage d'exhaure ont gagné des parts dans les projets de tunnelisation urbaine nécessitant une élimination continue de l'eau pendant l'excavation.

La fiabilité, les faibles vibrations et la facilité de remplacement des roulements ont maintenu les pompes horizontales en première position. Les équipementiers ont introduit des volutes optimisées par dynamique des fluides numérique qui réduisent la consommation d'énergie jusqu'à 6 %, aidant les utilisateurs à atteindre leurs objectifs de décarbonation. Les fournisseurs de submersibles se sont concentrés sur les entrées de câbles étanches et les doubles joints mécaniques pour prolonger la durée de fonctionnement. Les outils de sélection par jumeau numérique profilent désormais les courbes de pompes par rapport à la rhéologie des boues, réduisant le surdimensionnement et le coût énergétique du cycle de vie. Les acheteurs d'équipements spécifient de plus en plus les packages de surveillance à distance comme standard, transformant les achats de matériel en programmes d'actifs connectés au sein du marché des pompes à boue.

Par source d'énergie : la domination électrique face à l'essor solaire

Les entraînements électriques représentaient 70,92 % de part, les installations adoptant des variateurs de fréquence qui adaptent la vitesse de la pompe aux exigences du processus, réduisant les factures d'électricité. Les installations solaires, bien que modestes en termes absolus, ont affiché un TCAC de 13,62 % alors que les éleveurs, les lagunes de traitement des eaux usées et les mines hors réseau tiraient parti de la baisse des coûts du photovoltaïque. La taille du marché des pompes à boue pour les configurations solaires reste modeste mais stratégique, car chaque déploiement remplace le diesel, s'alignant sur les objectifs d'émissions. Les entraînements hydrauliques ont persisté là où les porteurs mobiles nécessitent un couplage direct au moteur, et les packages pneumatiques répondaient aux codes anti-déflagrants dans les zones de manipulation de solvants.

Les lois sur l'efficacité énergétique dans l'Union européenne et aux États-Unis ont obligé les grandes pompes à respecter des normes de performance énergétique minimale plus élevées, déclenchant une activité de modernisation. Des kits solaires tels que le RPS 800 fournissaient jusqu'à 3 200 gallons par jour sans connexion au réseau, illustrant la commercialisation au-delà du stade pilote. La subvention britannique pour les infrastructures de boues a remboursé les pompes de transfert électriques, réduisant le coût initial pour les agriculteurs. Les systèmes hybrides associant le solaire au stockage lithium-ion ont prolongé le temps de fonctionnement en soirée, accélérant les essais sur le terrain dans les camps d'exploration reculés d'Amérique du Sud.

Par secteur d'utilisation finale : l'exploitation minière domine toujours, la construction progresse rapidement

L'exploitation minière a conservé 37,74 % de part, ancrée par les opérations de manutention du minerai et de traitement des résidus fonctionnant 24h/24 et 7j/7. Pourtant, le TCAC de 12,55 % de la construction a mis en évidence la rapidité avec laquelle l'impression 3D, le béton projeté et les revêtements de tunnels remodèleront la demande. La part de marché des pompes à boue dans l'exploitation minière devrait légèrement diminuer en termes proportionnels, mais rester le plus grand bassin de revenus jusqu'en 2031. Les modernisations de champs pétroliers et gaziers existants, les extensions de traitement des eaux usées dans les mégapoles et la mécanisation agricole progressive ont tous contribué à des volumes incrémentiaux réguliers. Les transformateurs chimiques ont recherché des parties hydrauliques alliées pour résister aux boues agressives, augmentant le prix de vente moyen.

Les opérateurs miniers ont privilégié la disponibilité et les diagnostics à distance, déployant des capteurs de vibration connectés en 5G s'intégrant aux logiciels de gestion des actifs d'entreprise. Les entrepreneurs en construction ont apprécié les packages de skids mobiles légers pouvant être grutés sur des sites urbains denses. Les régies des eaux usées ont sélectionné des conceptions à cavité progressive pour les boues primaires, citant une réduction des obstructions par rapport aux pompes à vis. L'agriculture a bénéficié de subventions couvrant l'achat de pompes et de séparateurs, améliorant la capacité de recyclage des nutriments dans les exploitations laitières.

Par matériau de revêtement : la fiabilité de la fonte à haute teneur en chrome face aux gains des composites

La fonte à haute teneur en chrome a maintenu 54,92 % de part en tant que cheval de bataille traditionnel pour les abrasifs. Les revêtements composites — mélanges polymères et céramiques — ont progressé à un TCAC de 8,74 %, séduisant les opérateurs qui intègrent la résistance chimique dans le calcul du coût du cycle de vie. La taille du marché des pompes à boue liée aux revêtements en fonte à haute teneur en chrome devrait plafonner, les préoccupations de disponibilité et la volatilité des prix poussant les acheteurs vers des stratégies hybrides. Les composés caoutchouc ont conservé leur pertinence là où la granulométrie est fine, tandis que les options en acier inoxydable duplex répondaient aux flux corrosifs à faible teneur en solides.

Des recherches ont confirmé que les revêtements Cr3C2-NiCr déposés par projection HVOF offraient une faible porosité et une dureté élevée sur des substrats en fonte, prolongeant la durée de vie à l'usure à un coût premium. Les rechargements en carbure de tungstène offraient des gains de performance intermédiaires pour les mines ne pouvant pas attendre de nouvelles capacités de fonderie. Les équipes d'approvisionnement ont commencé à évaluer les offres sur des indicateurs de coût total de possession capturant la consommation d'énergie, la durée de vie des revêtements et le risque d'immobilisation plutôt que sur le seul prix d'achat le plus bas. Les fournisseurs ont répondu avec des systèmes de cartouches modulaires qui réduisent le temps de remplacement des revêtements, influençant davantage les décisions en matière de matériaux sur l'ensemble du marché des pompes à boue.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 43,86 % grâce aux augmentations continues des quotas de terres rares de la Chine et aux importants projets greenfield en Indonésie et en Australie. Le TCAC régional de 6,45 % jusqu'en 2031 a dépassé les autres continents, les gouvernements ayant priorisé la sécurité des ressources et les modernisations des infrastructures. Les équipementiers chinois ont gagné des parts en co-localisant les usines de fonderie, d'usinage et d'assemblage, réduisant les délais pour les clients nationaux et exportant des unités à prix compétitifs. Les entrepreneurs EPC japonais et coréens ont spécifié des pompes européennes premium lors des arrêts de raffineries phares, maintenant un segment de marché pour les produits à haute marge.

La demande en Amérique du Nord a augmenté grâce au déboulonnage des sables bitumineux, aux incitations pour les minéraux critiques aux États-Unis et aux modernisations des installations de récupération des eaux. Canadian Natural Resources a porté le débit de son valorisateur à 600 000 barils par jour, nécessitant des lignes de boues supplémentaires pour les résidus grossiers. Les services publics municipaux de traitement des eaux usées ont passé des commandes ouvertes pluriannuelles regroupant capteurs et analyses en nuage, démontrant le pivot de la région vers des contrats de cycle de vie numérique au sein du marché des pompes à boue.

L'Europe a mis l'accent sur la décarbonation et les objectifs d'économie circulaire, ce qui a encouragé les modernisations vers des entraînements à plus haute efficacité et des systèmes d'étanchéité avancés prévenant les fuites de boues dangereuses. La surveillance réglementaire de l'intensité énergétique a contraint les installations à remplacer les pompes existantes surdimensionnées. Les fabricants se sont appuyés sur des centres de service en Allemagne et aux Pays-Bas pour assurer des reconstructions rapides, renforçant la fidélisation des clients.

L'Amérique du Sud, portée par les pôles de cuivre et de lithium au Chili et en Argentine, a fourni une demande stable en métaux de base tout en faisant face à la pénurie d'eau qui a contraint l'adoption de systèmes de résidus épaissis haute pression. Le Moyen-Orient et l'Afrique ont enregistré une croissance régulière, les projets de dessalement, l'exploitation minière des phosphates et les corridors d'infrastructure mettant en œuvre des solutions de transport à haute teneur en solides. Dans toutes les régions émergentes, le financement concessionnel des banques multilatérales spécifiait souvent des critères de durabilité stricts, poussant les acheteurs vers des unités à entraînement électrique et hybrides solaires.

Paysage concurrentiel

Le marché des pompes à boue présentait une concentration modérée. Weir Group a conservé près de 50 % de part dans les pompes minières haute performance, s'appuyant sur les marques Warman et GEHO ainsi qu'un réseau mondial de centres de reconstruction capturant la marge du marché secondaire. La division Pompes de Flowserve a enregistré 816,4 millions USD de prises de commandes au T4 2024, soutenues par des commandes dans les secteurs chimique et énergétique et des contrats de service regroupant des logiciels de performance des actifs.[4]Flowserve Corporation, "Fourth Quarter and Full-Year Results," flowserve.com Sulzer a investi 10 millions CHF en Caroline du Sud dans des lignes de submersibles pour se conformer aux mandats Build America Buy America, sécurisant des projets municipaux.

La numérisation est devenue un différenciateur clé. Les fournisseurs ont intégré des passerelles IoT diffusant des données opérationnelles vers des plateformes d'intelligence artificielle capables de prédire les schémas d'usure. Plusieurs équipementiers ont piloté des modèles d'abonnement où les clients paient par tonne de boue déplacée, alignant les revenus de service sur la disponibilité opérationnelle. Les dépôts de brevets pour des pompes à suspension magnétique ont indiqué l'exploration de conceptions sans joint éliminant les modes de défaillance courants.

Les fabricants régionaux ont défendu leurs parts en se concentrant sur les segments sensibles aux prix et en offrant un support en langue locale. Des entreprises chinoises telles que Shanghai Electric ont développé des usines côtières à intégration verticale, réduisant la dépendance aux alliages importés. Des assembleurs indiens et brésiliens se sont associés à des concédants de licences européens pour proposer des options de matériaux hybrides adaptées à leurs conditions minières nationales. Les nouveaux entrants ciblant les boues d'énergies renouvelables, telles que les saumures géothermiques et les lixiviats de recyclage de batteries, ont exploité des revêtements composites et des entraînements magnétiques à haute efficacité énergétique pour contourner les listes de spécifications des acteurs établis.

Leaders du secteur des pompes à boue

The Weir Group PLC

Flowserve Corporation

KSB SE & Co. KGaA (incl. GIW)

Metso Corporation

Sulzer Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sulzer a inauguré de nouvelles lignes de production à Easley, en Caroline du Sud, investissant plus de 10 millions CHF pour étendre la capacité de fabrication de pompes submersibles.

- Avril 2025 : ANDRITZ AG a enregistré une croissance de 20 % des prises de commandes au T1 2025, portée par des contrats dans les secteurs de la pâte à papier et du papier aux États-Unis et au Japon.

- Avril 2025 : Wärtsilä a signalé une prise de commandes stable de 1 902 millions EUR avec une hausse de 5 % des services, notant que les carburants alternatifs couvraient 65 % de la capacité des navires sous contrat.

- Février 2025 : ABB a annoncé des revenus 2024 de 32,9 milliards USD et une réduction de 78 % des émissions de GES de portées 1 et 2 par rapport aux niveaux de 2019.

Portée du rapport mondial sur le marché des pompes à boue

Les pompes à boue, conçues pour transporter un mélange de particules solides et de liquides, fonctionnent efficacement même dans des conditions exigeantes. Principalement utilisées dans des secteurs tels que l'exploitation minière, la construction, l'agriculture et le traitement des eaux usées, ces pompes déplacent habilement des matériaux allant du sable et du gravier aux minéraux et aux produits chimiques à l'état fluide. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des pompes à boue est segmenté par type (pompe à boue horizontale et pompe à boue verticale), par source d'énergie (électrique, hydraulique, pneumatique, solaire et diesel), par secteur d'utilisation finale (exploitation minière, chimie, traitement des eaux usées, construction, pétrole et gaz, agriculture et autres secteurs) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Pompe à boue horizontale |

| Pompe à boue verticale |

| Pompe à boue submersible |

| Pompe à agitateur centrifuge |

| Pompe de pompage d'exhaure |

| Électrique |

| Hydraulique |

| Pneumatique |

| Diesel |

| Solaire |

| Exploitation minière |

| Pétrole et gaz |

| Traitement des eaux usées |

| Transformation chimique |

| Construction (incl. béton 3D) |

| Agriculture |

| Autres secteurs |

| Fonte à haute teneur en chrome |

| Revêtement caoutchouc |

| Composite polymère et céramique |

| Acier inoxydable et duplex |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Pompe à boue horizontale | ||

| Pompe à boue verticale | |||

| Pompe à boue submersible | |||

| Pompe à agitateur centrifuge | |||

| Pompe de pompage d'exhaure | |||

| Par source d'énergie | Électrique | ||

| Hydraulique | |||

| Pneumatique | |||

| Diesel | |||

| Solaire | |||

| Par secteur d'utilisation finale | Exploitation minière | ||

| Pétrole et gaz | |||

| Traitement des eaux usées | |||

| Transformation chimique | |||

| Construction (incl. béton 3D) | |||

| Agriculture | |||

| Autres secteurs | |||

| Par matériau de revêtement / partie hydraulique | Fonte à haute teneur en chrome | ||

| Revêtement caoutchouc | |||

| Composite polymère et céramique | |||

| Acier inoxydable et duplex | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pompes à boue ?

Le marché a atteint 1,59 milliard USD en 2026 et devrait progresser jusqu'à 2,01 milliards USD d'ici 2031 à un TCAC de 4,78 %.

Quelle catégorie de produits domine le marché des pompes à boue ?

Les pompes à boue horizontales détenaient 45,78 % des revenus mondiaux en 2025 en raison de leur polyvalence et de leur facilité d'entretien.

Pourquoi les pompes à boue alimentées à l'énergie solaire gagnent-elles du terrain ?

Les unités solaires se développent à un TCAC de 13,62 % car elles réduisent la consommation de diesel sur les sites hors réseau et sont éligibles aux subventions de décarbonation.

Quelle est l'importance de l'Asie-Pacifique pour la demande future ?

L'Asie-Pacifique représente déjà 43,86 % de part et devrait croître à un TCAC de 6,45 %, portée par le raffinage des terres rares chinoises et les projets de métaux pour batteries en Australie.

Qui sont les principales entreprises dans ce domaine ?

Weir Group reste le leader du marché avec environ la moitié des applications spécialisées à haute usure, tandis que Flowserve, Sulzer et ANDRITZ sont fortement concurrentiels dans les niches de l'industrie de transformation.

Quelles tendances technologiques façonnent le secteur des pompes à boue ?

La maintenance prédictive assistée par intelligence artificielle, les revêtements composites résistants à l'usure et l'intégration de sources d'énergie solaires ou hybrides transforment la conception des produits et les modèles de service.

Dernière mise à jour de la page le: