Taille et part du marché des pompes intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes intelligentes par Mordor Intelligence

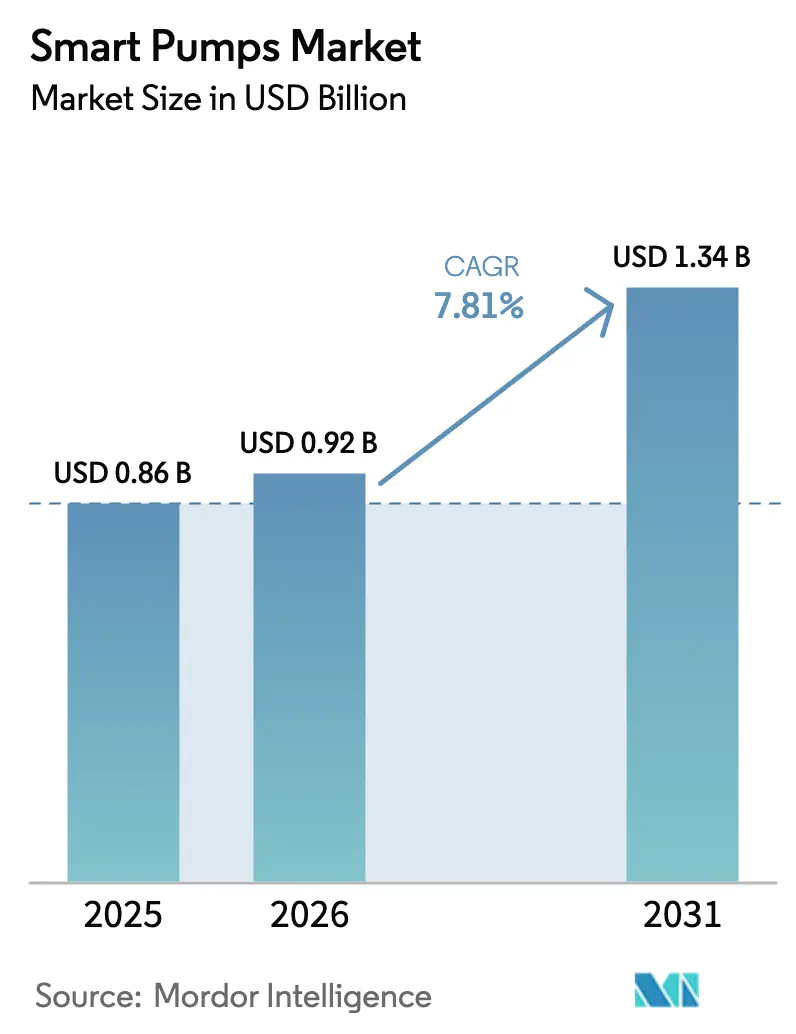

La taille du marché des pompes intelligentes était évaluée à 0,86 milliard USD en 2025 et devrait croître de 0,92 milliard USD en 2026 pour atteindre 1,34 milliard USD d'ici 2031, à un TCAC de 7,81 % au cours de la période de prévision (2026-2031). Le renforcement des réglementations en matière d'efficacité énergétique, l'adoption rapide de l'Internet industriel des objets et les améliorations constantes de l'analytique en périphérie élargissent le marché adressable des solutions de pompage connectées. Les services publics d'Amérique du Nord consacrent les subventions de la loi sur l'investissement dans les infrastructures et l'emploi à des modernisations de variateurs de fréquence qui réduisent la consommation d'électricité de 30 % à 50 %, tandis que les fabricants asiatiques intègrent des fonctions de maintenance prédictive pour atteindre les objectifs de certification ISO 50001. L'intensité concurrentielle s'accroît à mesure que les fournisseurs d'équipements traditionnels intègrent des modèles de jumeaux numériques et des codes de défaut basés sur l'apprentissage automatique pour défendre leurs bases installées contre les nouveaux entrants axés sur les logiciels. Parallèlement, la fragmentation des protocoles entre Modbus, BACnet et les standards de bus de terrain propriétaires fait grimper les coûts d'intégration dans de nombreuses installations existantes, soulignant la nécessité d'approches à architecture ouverte à mesure que le marché des pompes intelligentes évolue vers une différenciation portée par les plateformes.

Points clés du rapport

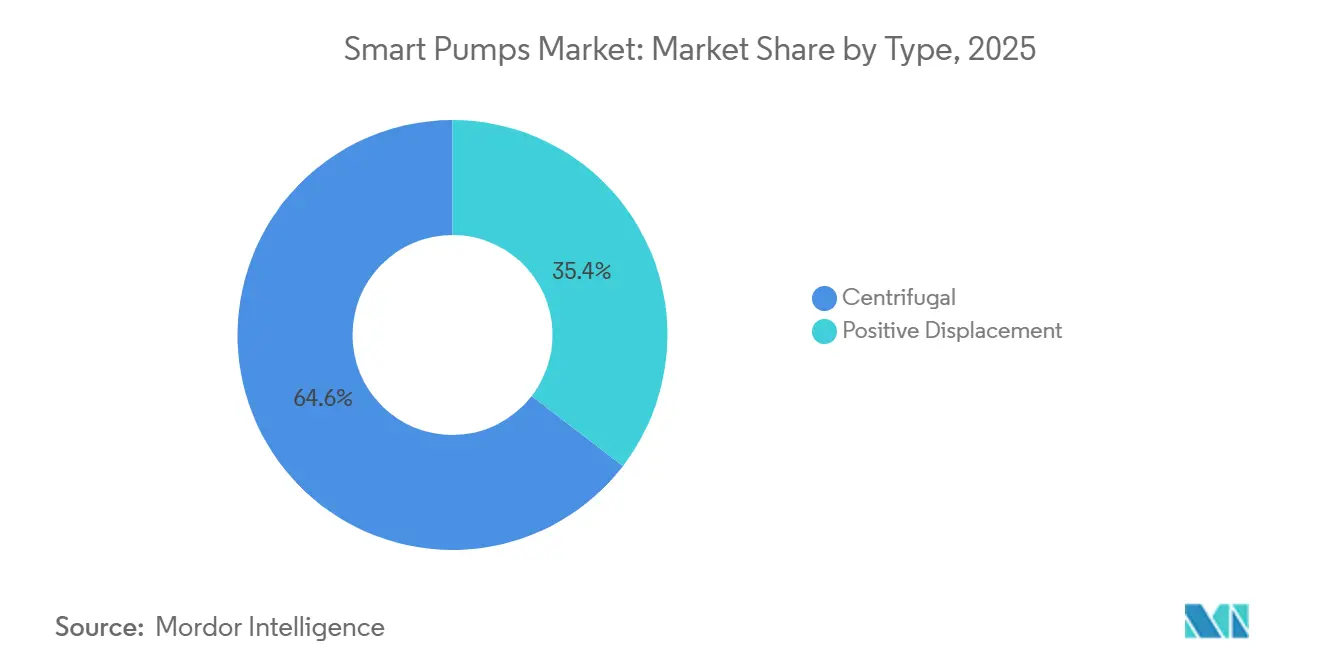

- Par type, les configurations centrifuges ont dominé avec une part de revenus de 64,56 % en 2025, tandis que les variantes à déplacement positif devraient se développer à un TCAC de 8,07 % jusqu'en 2031.

- Par connectivité, les architectures filaires représentaient 53,82 % de la taille du marché des pompes intelligentes en 2025, tandis que les solutions sans fil devraient croître à un TCAC de 8,03 % sur la période 2026-2031.

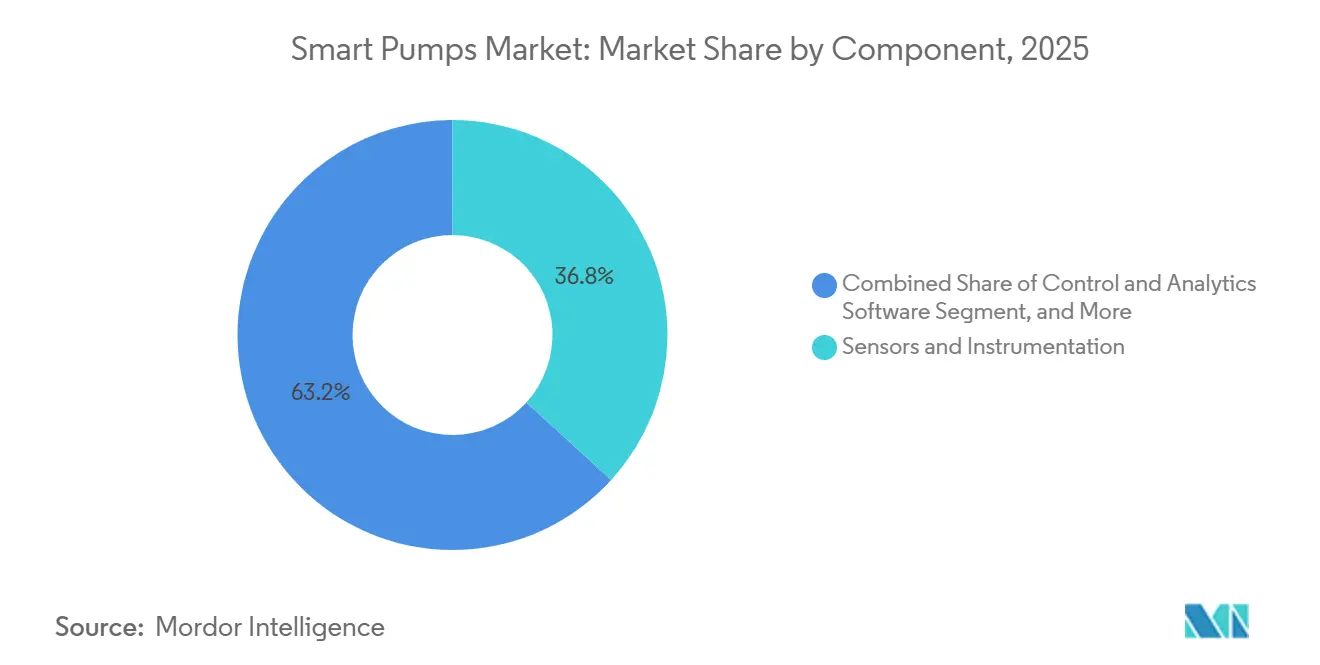

- Par composant, les capteurs et l'instrumentation représentaient 36,77 % de la taille du marché des pompes intelligentes en 2025, mais les logiciels de contrôle et d'analyse devraient s'accélérer à un TCAC de 8,67 % jusqu'en 2031.

- Par utilisateur final, les applications eau et eaux usées représentaient 28,91 % de la demande de 2025, et les installations pharmaceutiques devraient croître à un TCAC de 9,44 % jusqu'en 2031.

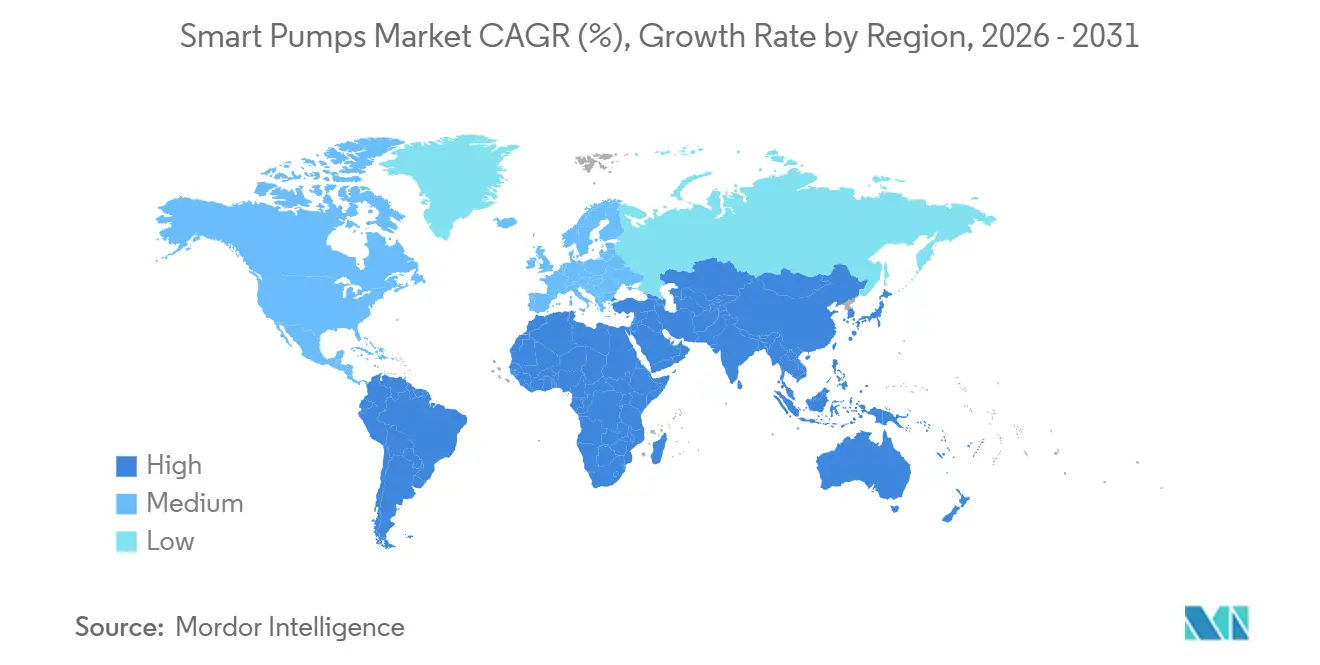

- Par géographie, l'Asie-Pacifique représentait 38,26 % des revenus mondiaux en 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 8,89 % attendu sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation du secteur pétrolier et gazier | +1.8% | Mondial, avec une concentration au Moyen-Orient, en Amérique du Nord et dans les bassins offshore d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes de pompage connectés à l'Internet des objets | +1.6% | Mondial, porté par les services publics d'Amérique du Nord et d'Europe, en expansion vers les villes intelligentes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes en matière d'efficacité énergétique pour les équipements de manutention des fluides | +1.4% | Amérique du Nord et Europe, avec des mandats émergents en Chine et en Inde | Long terme (≥ 4 ans) |

| Programmes de maintenance prédictive pilotés par l'intelligence artificielle dans les services publics | +1.2% | Eau municipale en Amérique du Nord et en Europe, avec des retombées vers les clusters industriels d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Analytique en périphérie pour les actifs d'eau et d'eaux usées à distance | +1.0% | Infrastructures rurales d'Asie-Pacifique, dessalement au Moyen-Orient, services publics ruraux en Amérique du Nord | Moyen terme (2-4 ans) |

| Modèles de jumeaux numériques intégrés pour l'optimisation des performances des pompes | +0.9% | Secteurs industriels mondiaux, adoption précoce dans les secteurs pharmaceutique et de la production d'énergie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation du secteur pétrolier et gazier

Les opérateurs en amont et en milieu de chaîne relient les pompes intelligentes aux systèmes de contrôle de supervision afin que les anomalies de vibration et de température déclenchent des arrêts automatiques conformément aux règles de sécurité fonctionnelle IEC 61508. Saudi Aramco a signalé une baisse de 22 % d'une année sur l'autre des défaillances de pompes en 2025 après le déploiement d'analyses prédictives, économisant 180 millions USD en temps d'arrêt évités.[1]Saudi Aramco, "Rapport de durabilité 2025," saudiaramco.com Les réseaux de capteurs sans fil sont essentiels sur les plateformes non habitées de la mer du Nord et du golfe du Mexique, où la liaison montante par satellite évite les coûts des liaisons en fibre sous-marine. Les modules de périphérie locaux traitent désormais les données des compresseurs multiphasiques, permettant aux alarmes d'atteindre les salles de contrôle en quelques secondes et soutenant la tendance vers des opérations sans personnel dans les champs de schiste non conventionnels.

Adoption croissante des systèmes de pompage connectés à l'Internet des objets

Les services publics municipaux modernisent les stations existantes avec des passerelles qui collectent des données de débit, de pression et de courant moteur pour des algorithmes en nuage qui signalent les inefficacités en temps réel. Les partenaires du programme WaterSense de l'Agence de protection de l'environnement des États-Unis ont réduit l'intensité énergétique des pompes de 18 % en 2025, économisant 4,2 térawattheures d'électricité.[2]Agence de protection de l'environnement des États-Unis, "Rapport annuel du programme WaterSense 2025," epa.gov La plateforme iSolutions de Grundfos, entraînée sur 15 millions d'heures de fonctionnement, prédit les défaillances de roulements 6 semaines à l'avance, offrant aux opérateurs des fenêtres de maintenance plus longues. Les réseaux étendus à faible consommation d'énergie étendent désormais la couverture aux stations de relevage rurales et aux sites d'irrigation agricole qui manquaient auparavant de couverture cellulaire, élargissant l'adoption précoce au-delà des zones métropolitaines.

Réglementations strictes en matière d'efficacité énergétique pour les équipements de manutention des fluides

Les régulateurs poussent les architectures à vitesse variable dans les nouvelles constructions et les modernisations. La règle du Département de l'énergie des États-Unis, entrée en vigueur en janvier 2025, impose des indices de performance énergétique minimaux pour les pompes à eau claire d'une puissance supérieure à 1 cheval-vapeur.[3]Département de l'énergie des États-Unis, "Normes de conservation de l'énergie pour les pompes ; Règle finale," federalregister.gov L'amendement Écoconception 2024 de l'Union européenne exige des passeports numériques de produits pour documenter la consommation d'énergie sur la durée de vie, tandis que les étiquettes d'efficacité révisées de la Chine favorisent les moteurs à aimants permanents. Les gestionnaires d'installations comparent désormais le coût d'exploitation sur le cycle de vie plutôt que le prix d'achat, orientant les appels d'offres vers des pompes intelligentes dotées d'une surveillance de la puissance embarquée.

Programmes de maintenance prédictive pilotés par l'intelligence artificielle dans les services publics

Les modèles d'apprentissage automatique analysent de plus en plus les spectres de vibration et les courbes hydrauliques pour planifier les réparations uniquement lorsque le risque est imminent. La suite analytique de Xylem a traité 2,3 milliards de points de données de stations de pompage en 2025, identifiant 1 847 anomalies et économisant 42 millions USD en coûts d'urgence. Les jumeaux numériques permettent aux services publics de tester l'influence de l'usure des roues sur l'efficacité avant d'engager un budget pour des remplacements. Les opérateurs allemands s'appuient sur ces outils pour se rapprocher de l'objectif de l'Union européenne de 2027 concernant les pertes d'eau non comptabilisées inférieures à 15 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé d'installation et de modernisation | -1.1% | Mondial, particulièrement aigu dans les municipalités d'Asie-Pacifique et d'Amérique du Sud aux budgets d'investissement limités | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -0.9% | Infrastructures critiques en Amérique du Nord et en Europe, en expansion vers les secteurs industriels d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragmentation des protocoles et manque d'interopérabilité | -0.7% | Sites existants mondiaux, en particulier dans les secteurs des produits chimiques et de la production d'énergie | Long terme (≥ 4 ans) |

| Pénurie de talents en intelligence artificielle spécifiques aux applications pour le diagnostic des pompes | -0.5% | Mondial, avec une concentration de talents dans les pôles technologiques d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé d'installation et de modernisation

La modernisation d'une station de taille moyenne peut dépasser 50 000 USD lorsque les variateurs, les capteurs et les panneaux de commande sont pris en compte, ce qui constitue un obstacle pour les districts hydrauliques à court de liquidités. Une enquête de l'Association américaine des travaux sur l'eau a montré que 63 % des petits services publics citaient la pénurie de capitaux comme principal obstacle à la numérisation, malgré des économies d'énergie projetées de 25 % à 40 % sur 10 ans. Les armoires électriques existantes nécessitent souvent des filtres harmoniques et des mises à niveau triphasées, ajoutant à la charge financière. Les contrats de performance et les programmes de remboursement aident à combler les écarts, mais l'accès au financement concessionnel reste inégal en dehors de l'Amérique du Nord et de l'Europe.

Préoccupations en matière de cybersécurité et de confidentialité des données

La connexion des pompes à Internet élargit la surface d'attaque des réseaux de technologie opérationnelle. L'Agence de cybersécurité et de sécurité des infrastructures des États-Unis a publié l'avis ICSA-25-073-01 en 2025, qui mettait en évidence des failles de micrologiciel permettant des modifications de paramètres à distance. La directive sur la sécurité des réseaux et des systèmes d'information 2.0 de l'Europe exige des opérateurs de services essentiels qu'ils effectuent des évaluations des risques et signalent les incidents dans les 24 heures, ajoutant une charge de conformité. Les services publics déploient désormais la segmentation du réseau, le chiffrement et l'authentification multifacteur, mais la complexité accrue peut allonger les cycles d'approvisionnement, en particulier dans les usines pharmaceutiques où la télémétrie peut contenir des données de lots propriétaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le déplacement positif progresse grâce au dosage de précision

Les pompes centrifuges représentaient 64,56 % des revenus en 2025, soulignant leur domination dans les circuits d'eau municipale à haut débit et de refroidissement urbain. Les conceptions à déplacement positif devraient croître à un TCAC de 8,07 %, dépassant l'ensemble du marché des pompes intelligentes, car les modèles péristaltiques et à membrane répondent aux exigences de dosage de précision des opérations de nettoyage en place dans le secteur pharmaceutique. L'intégration de capteurs de couple et de contrôleurs en boucle fermée permet aux unités à engrenages et à cavité progressive de s'auto-ajuster pour compenser la viscosité, réduisant ainsi la variabilité des lots dans le cadre des programmes ISO 9001. Les plateformes centrifuges à entraînement magnétique s'attaquent désormais à la conformité aux composés organiques volatils, en accord avec les normes nationales d'émission mises à jour pour les polluants atmosphériques dangereux.

Les gains de taille du marché des pompes intelligentes dans le dosage chimique et les services d'injection offshore renforcent le passage aux variantes à déplacement positif. La technologie à double vis maintient un débit constant malgré les fluctuations de pression, un avantage clé pour les réservoirs non conventionnels traitant des bruts plus lourds. À l'inverse, les pompes centrifuges restent la solution par défaut pour la protection incendie et le refroidissement d'urgence, bien que les modèles jockey à vitesse variable réduisent la consommation d'énergie en veille. Ensemble, ces dynamiques approfondissent la segmentation des produits au sein du marché des pompes intelligentes.

Par connectivité : les protocoles sans fil arrivent à maturité pour les actifs à distance

Les architectures filaires ont conservé une part de 53,82 % en 2025, grâce aux liaisons Modbus RTU et PROFIBUS déterministes dans les raffineries et les centrales électriques. Les solutions sans fil, cependant, se développent à un TCAC de 8,03 % grâce aux certifications LoRaWAN, WirelessHART et ISA100.11a. Les réseaux 5G privés sur les campus industriels permettent une maintenance en réalité augmentée à faible latence, réduisant le temps moyen de réparation de 40 % dans les usines de semi-conducteurs.

Les passerelles superposées permettent désormais aux opérateurs de connecter des capteurs alimentés par batterie aux câblages existants, préservant l'investissement réalisé dans les armoires de commande. Les gains de part de marché des pompes intelligentes pour les nœuds sans fil sont les plus évidents dans les projets de modernisation, où les coûts de tranchée pour les conduits dépassent largement les prix des capteurs. Une durée de vie de la batterie de dix ans et des boîtiers résistants aux vibrations soutiennent les installations sur les plateformes offshore et les skids chimiques à usage intensif. Les normes de réseau sensible au temps répondent aux préoccupations de latence, ouvrant la voie à des circuits d'arrêt d'urgence sans fil conformes aux normes de sécurité IEC 61511.

Par composant : les logiciels s'imposent à mesure que la monétisation de l'analytique s'accélère

Les capteurs et l'instrumentation représentaient 36,77 % des revenus de 2025, portés par les accéléromètres triaxiaux, les débitmètres à ultrasons et les puces de pression MEMS qui fournissent des flux de données haute résolution. Les logiciels de contrôle et d'analyse devraient croître à un TCAC de 8,67 %, capturant une part croissante du marché des pompes intelligentes à mesure que les fournisseurs pivotent vers des modèles d'abonnement. Les variateurs de fréquence alimentés par des semi-conducteurs en carbure de silicium restent essentiels pour l'efficacité, mais la marchandisation déplace les marges vers les tableaux de bord en nuage et les services de jumeaux numériques.

Les jumeaux numériques simulent les résultats du rognage des roues et de la modulation de vitesse, permettant aux ingénieurs de comparer des scénarios avant d'acheter du nouveau matériel. Les frameworks open source et les déploiements conteneurisés réduisent désormais le verrouillage, et les interfaces OPC UA et MQTT assurent la compatibilité multi-fournisseurs. En conséquence, le secteur des pompes intelligentes s'oriente vers une économie de plateforme où les frais d'analytique récurrents dépassent les bénéfices initiaux sur le matériel.

Par utilisateur final : le secteur pharmaceutique mène la croissance sous l'impulsion des impératifs de conformité

Les services publics d'eau et d'eaux usées représentaient 28,91 % des expéditions de 2025, bénéficiant des mesures de relance gouvernementales visant la réduction des fuites et la résilience. Les sites pharmaceutiques, cependant, devraient se développer à un TCAC de 9,44 % jusqu'en 2031, portés par les tests de libération en temps réel dans le cadre du paradigme de la qualité par la conception de la FDA. Le contrôle en boucle fermée du débit, de la pression et de la température est désormais essentiel pour maintenir l'intégrité des enregistrements électroniques en vertu du 21 CFR Partie 11.

Les propriétaires d'immeubles modernisent les boucles d'eau glacée avec des pompes à vitesse variable pour se conformer à l'ASHRAE 90.1 et obtenir des points LEED, tandis que les entreprises pétrolières et gazières numérisent les colonnes de pompage artificiel pour réduire les émissions de méthane dans le cadre des règles EPA en attente. Les transformateurs alimentaires utilisent des pompes intelligentes sanitaires certifiées 3-A pour répondre aux exigences d'audit de l'analyse des risques et des points critiques pour leur maîtrise (HACCP). Ensemble, ces tendances renforcent une base de demande diversifiée qui soutient une expansion régulière du marché des pompes intelligentes.

Analyse géographique

L'Asie-Pacifique a capturé 38,26 % des revenus du marché des pompes intelligentes en 2025, portée par la poussée de la Chine vers des réseaux d'eau intelligents, la mission Jal Jeevan de l'Inde et la vague de modernisation parasismique du Japon. Les mandats provinciaux exigent désormais des variateurs de fréquence dans les stations de pompage municipales, créant des carnets de commandes pluriannuels. Les fabricants à faible coût basés en Chine et en Corée du Sud intègrent des modules Internet des objets dans les gammes de catalogues de milieu de gamme, permettant aux services publics locaux d'adopter la maintenance prédictive sans tarification premium.

L'Amérique du Nord bénéficie de 55 milliards USD alloués aux infrastructures hydrauliques dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi, ainsi que des normes d'efficacité du Département de l'énergie qui accélèrent l'adoption à vitesse variable. Les services publics utilisent l'analytique en nuage pour atteindre les objectifs étatiques de pertes d'eau non comptabilisées et les engagements de neutralité carbone. L'Europe suit de près, avec la directive sur l'efficacité énergétique contraignant les grandes entreprises à auditer leurs parcs de pompes tous les quatre ans, tandis que la directive-cadre sur l'eau maintient la réduction des fuites en tête des agendas des services publics.

Le Moyen-Orient est le cluster régional à la croissance la plus rapide, avec une perspective de TCAC de 8,89 %, grâce aux programmes de dessalement de plusieurs milliards de dollars en Arabie saoudite et aux Émirats arabes unis. Les spécifications des usines de dessalement exigent désormais une surveillance continue de l'état pour maximiser le temps de fonctionnement dans des déserts pauvres en eau. L'Amérique du Sud et l'Afrique représentent des opportunités plus modestes mais émergentes, car les programmes miniers et d'eau rurale adoptent des pompes intelligentes alimentées à l'énergie solaire et reliées par satellite pour contourner les lacunes des réseaux terrestres. Ces vecteurs régionaux soutiennent collectivement une large piste géographique pour le marché des pompes intelligentes.

Paysage concurrentiel

Le marché des pompes intelligentes est modérément fragmenté : les cinq premiers fournisseurs détenaient environ 40 % des revenus de 2025, laissant de la place aux challengers régionaux et aux perturbateurs axés uniquement sur les logiciels. Grundfos, Xylem et Sulzer s'appuient sur de grandes bases installées pour regrouper des abonnements analytiques dans des contrats de service, faisant passer la composition des revenus des ventes d'équipements ponctuelles aux flux récurrents. Les dépôts de brevets révèlent un pivot vers des schémas de contrôle hybrides qui marient le contrôle prédictif basé sur des modèles avec l'apprentissage par renforcement, permettant des ajustements de vitesse autonomes qui suivent les courbes de demande fluctuantes.

Le brevet d'ABB de 2025 sur la coordination basée sur le consensus des variateurs parallèles revendique 12 % d'économies d'énergie dans les réseaux de chauffage urbain. Emerson et Siemens ont commencé à intégrer des modules de pompes dans leurs suites de systèmes de contrôle distribué, simplifiant l'approvisionnement pour les acheteurs de l'industrie de transformation. Pendant ce temps, des entreprises plus petites se taillent des niches en se spécialisant dans les capteurs sans fil antidéflagrants et les passerelles à batterie longue durée, répondant aux besoins de produits dans les zones dangereuses.

Les partenariats stratégiques entre les fabricants d'équipements et les hyperscalers en nuage raccourcissent les cycles de déploiement en hébergeant des jumeaux numériques sur des nœuds de périphérie avec une latence inférieure à 100 millisecondes, une exigence pour les circuits d'arrêt d'urgence sur les trains de gaz naturel liquéfié. Les fournisseurs capables d'agréger la télémétrie sur des flottes multi-marques et d'appliquer des diagnostics par apprentissage par transfert bénéficient d'un avantage d'échelle de données qui différencie les performances des logiciels. Ainsi, les capacités d'analytique avancée deviennent le principal levier concurrentiel au sein du marché des pompes intelligentes.

Leaders du secteur des pompes intelligentes

Grundfos Holding A/S

Xylem Inc.

Sulzer Ltd.

Flowserve Corporation

Wilo SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Xylem a acquis une entreprise européenne d'analytique hydraulique pour intégrer ses modèles d'apprentissage automatique dans la suite Advanced Infrastructure Analytics, élargissant les flux de revenus des logiciels en tant que service.

- Janvier 2026 : Grundfos a ouvert une usine de variateurs et de contrôleurs de 120 millions USD à Pune, en Inde, avec une capacité de 500 000 unités par an.

- Décembre 2025 : Sulzer s'est associé à un fournisseur de services en nuage hyperscale pour héberger sa plateforme de jumeaux numériques sur des nœuds de périphérie, permettant une optimisation des pompes en moins de 100 ms pour les clients du secteur pétrolier et gazier.

- Novembre 2025 : Flowserve a obtenu une commande de 85 millions USD pour des pompes cryogéniques intelligentes et une surveillance de l'état dans un terminal d'exportation de gaz naturel liquéfié au Qatar.

Portée du rapport mondial sur le marché des pompes intelligentes

Le rapport sur le marché des pompes intelligentes est segmenté par type (centrifuge et déplacement positif), connectivité (filaire et sans fil), composant (matériel de pompe, capteurs et instrumentation, variateurs de fréquence, logiciels de contrôle et d'analyse), utilisateur final (automatisation des bâtiments, eau et eaux usées, pétrole et gaz, produits chimiques, production d'énergie, alimentation et boissons, produits pharmaceutiques, autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Centrifuge |

| Déplacement positif |

| Filaire |

| Sans fil |

| Matériel de pompe |

| Capteurs et instrumentation |

| Variateurs de fréquence |

| Logiciels de contrôle et d'analyse |

| Automatisation des bâtiments |

| Eau et eaux usées |

| Pétrole et gaz |

| Produits chimiques |

| Production d'énergie |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Centrifuge | ||

| Déplacement positif | |||

| Par connectivité | Filaire | ||

| Sans fil | |||

| Par composant | Matériel de pompe | ||

| Capteurs et instrumentation | |||

| Variateurs de fréquence | |||

| Logiciels de contrôle et d'analyse | |||

| Par utilisateur final | Automatisation des bâtiments | ||

| Eau et eaux usées | |||

| Pétrole et gaz | |||

| Produits chimiques | |||

| Production d'énergie | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des pompes intelligentes d'ici 2031 ?

Le marché devrait atteindre 1,34 milliard USD d'ici 2031.

Quel type de pompe connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les modèles à déplacement positif devraient se développer à un TCAC de 8,07 %, portés par les besoins de dosage de précision dans les applications pharmaceutiques et chimiques à haute viscosité.

Pourquoi les services publics investissent-ils dans des pompes intelligentes ?

Les services publics visent à réduire la consommation d'énergie de 30 % à 50 % et à permettre la maintenance prédictive, des avantages démontrés par les participants au programme WaterSense des États-Unis qui ont économisé 4,2 TWh en 2025.

Quelle région enregistrera le taux de croissance le plus élevé ?

Le Moyen-Orient devrait croître à un TCAC de 8,89 % à mesure que le dessalement et la numérisation du secteur pétrolier et gazier accélèrent la demande.

Comment les revenus des logiciels évoluent-ils dans le domaine des pompes intelligentes ?

Les plateformes de contrôle et d'analyse devraient croître à un TCAC de 8,67 %, déplaçant la création de valeur des ventes de matériel vers des services basés sur l'abonnement.

Quel est le principal obstacle à l'adoption pour les petits services publics ?

Les coûts de modernisation initiaux élevés, souvent supérieurs à 50 000 USD par station, restent le principal obstacle malgré le potentiel d'économies d'énergie à long terme.

Dernière mise à jour de la page le: