Taille et Part du Marché des Plateformes d'Intelligence des Compétences et de Taxonomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 5.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes d'Intelligence des Compétences et de Taxonomie par Mordor Intelligence

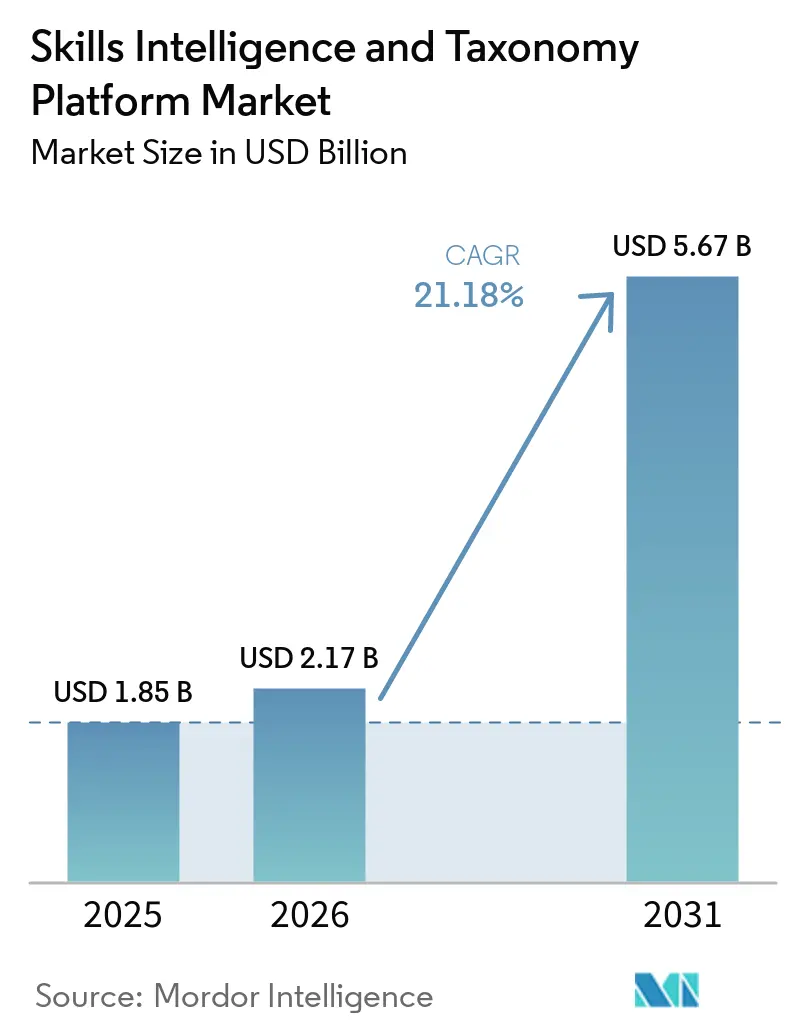

La taille du marché des plateformes d'intelligence des compétences et de taxonomie était évaluée à 1,85 milliard USD en 2025 et devrait croître de 2,17 milliards USD en 2026 pour atteindre 5,67 milliards USD d'ici 2031, à un TCAC de 21,18 % durant la période de prévision (2026-2031). Ce rythme reflète une évolution claire des dépenses des entreprises vers des données structurées sur la main-d'œuvre pouvant soutenir des modèles opérationnels fondés sur les compétences, le redéploiement interne et des décisions en matière de talents plus cohérentes. La demande augmente également parce que l'intelligence artificielle native du cloud a réduit les frictions liées au déploiement, rendant ces plateformes plus faciles à intégrer dans les systèmes de travail quotidiens et plus rapides à opérationnaliser au sein des grandes organisations. Les attentes réglementaires en matière de documentation des compétences, d'explicabilité et de qualité des données sur la main-d'œuvre font de l'adoption de ces plateformes une décision de gestion des risques autant qu'une décision de modernisation de la main-d'œuvre. La pression concurrentielle des fournisseurs de suites de gestion du capital humain (HCM) resserre les prix des fonctionnalités de base, tout en poussant les fournisseurs spécialisés à se différencier par des taxonomies plus approfondies, une meilleure qualité d'inférence et une intégration plus poussée dans les flux de travail. Une couche supplémentaire de demande provient des cas d'usage de l'IA agentique, où les entreprises ont besoin de graphes de compétences en temps réel et lisibles par machine pour soutenir l'allocation des tâches en temps réel entre les travailleurs humains et les systèmes d'IA.

Principaux Enseignements du Rapport

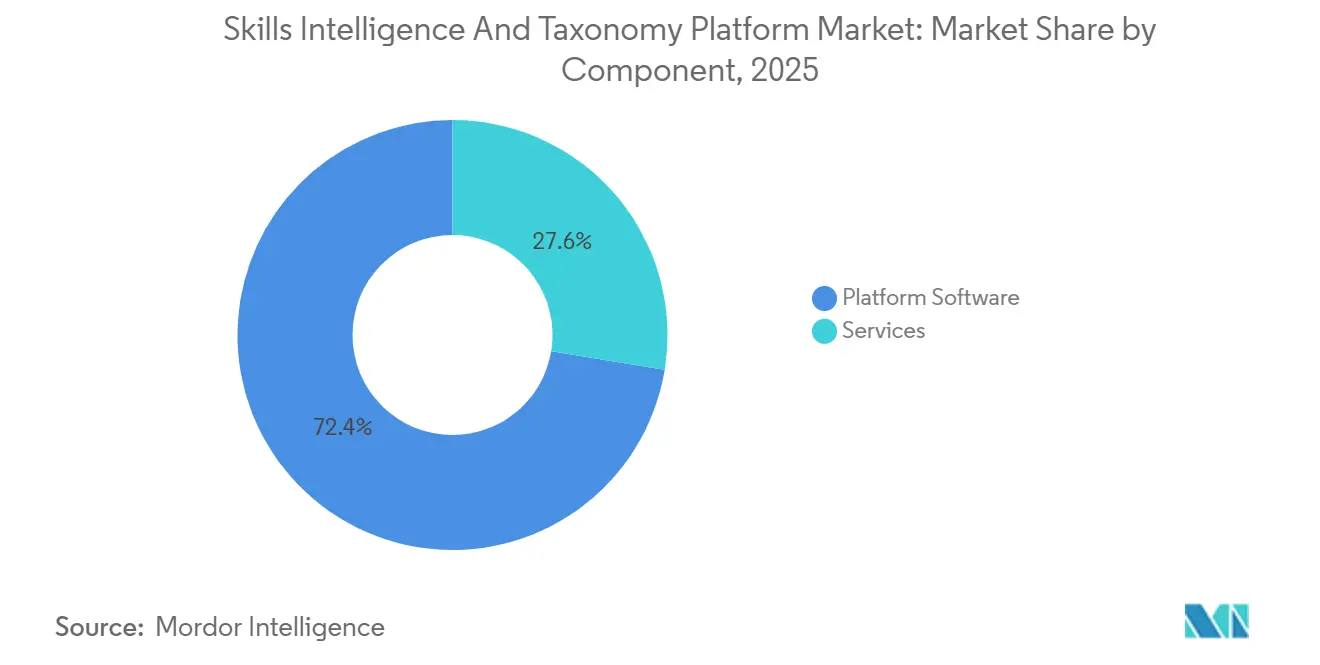

- Par composant, le logiciel de plateforme a dominé avec 72,41 % des revenus de 2025, tandis que les services devraient se développer à un TCAC de 23,61 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement basé sur le cloud représentait 68,92 % du marché des plateformes d'intelligence des compétences et de taxonomie en 2025, et c'est également le modèle de déploiement à la croissance la plus rapide avec un TCAC de 24,83 % jusqu'en 2031.

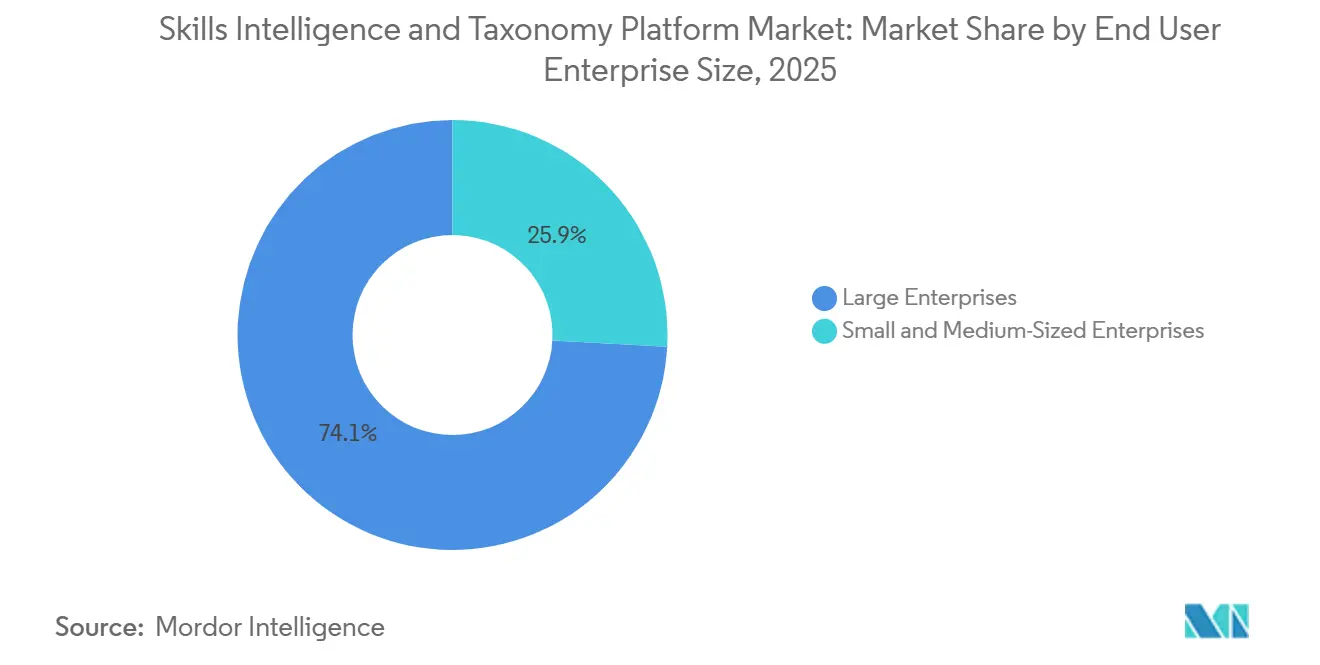

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 74,13 % du marché des plateformes d'intelligence des compétences et de taxonomie en 2025, tandis que les PME ont enregistré le TCAC projeté le plus élevé de 25,72 % jusqu'en 2031.

- Par application, la gestion des talents et la mobilité interne représentaient 29,34 % du marché en 2025, tandis que la planification stratégique de la main-d'œuvre devrait progresser à un TCAC de 26,41 % pour 2026-2031.

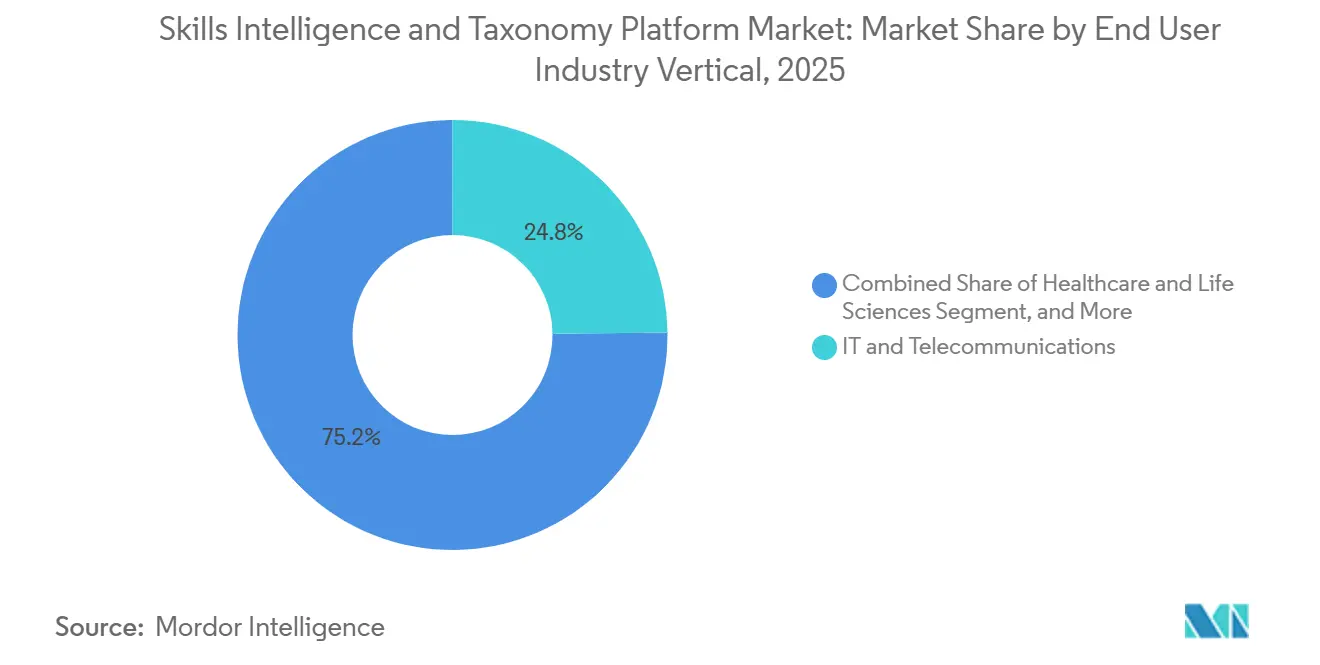

- Par secteur vertical d'industrie utilisateur final, les technologies de l'information et les télécommunications représentaient 24,82 % du marché en 2025, tandis que la santé et les sciences de la vie sont les secteurs à la croissance la plus rapide avec un TCAC de 27,12 % jusqu'en 2031.

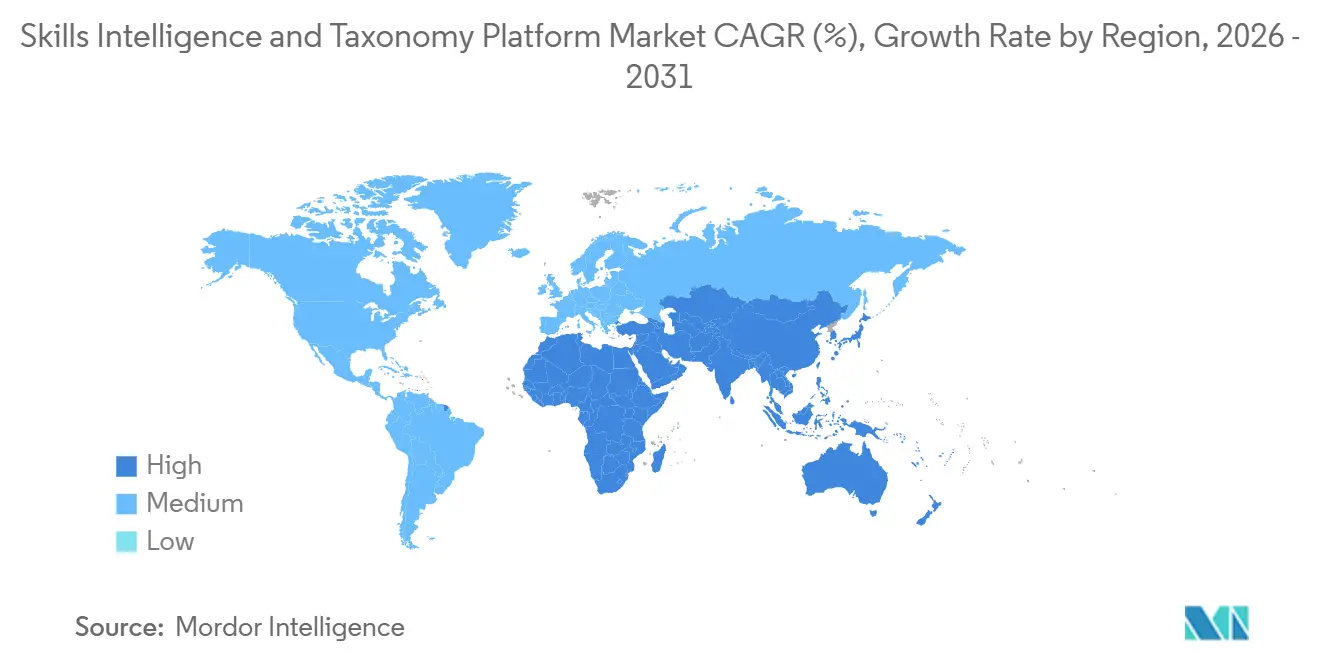

- Par géographie, l'Amérique du Nord détenait 41,61 % du marché des plateformes d'intelligence des compétences et de taxonomie en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 28,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes d'Intelligence des Compétences et de Taxonomie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Transition vers une Conception Organisationnelle Fondée sur les Compétences | +5.2% | Mondial | Long terme (≥ 4 ans) |

| Accent des Entreprises sur la Mobilité Interne et la Rétention | +4.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Livraison d'Intelligence Artificielle Native du Cloud Accélérant le Délai de Création de Valeur | +3.8% | Mondial, avec débordement vers le cœur de l'APAC | Moyen terme (2-4 ans) |

| Pression Réglementaire pour la Divulgation Structurée de la Main-d'œuvre et des Compétences | +2.6% | Europe, APAC | Court terme (≤ 2 ans) |

| Approvisionnement en Flux de Travail Agentiques Augmentant la Demande de Graphes de Compétences Lisibles par Machine | +2.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Identifiants Vérifiables et Portefeuilles de Compétences Améliorant la Portabilité des Compétences entre Employeurs | +1.5% | Europe, Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Transition vers une Conception Organisationnelle Fondée sur les Compétences Remodèle l'Architecture des Talents

Les organisations s'éloignent des descriptions de poste fixes et construisent des modèles de main-d'œuvre autour de compétences pouvant être mises à jour, comparées et redéployées entre différents rôles. La pression est claire car 63 % des employeurs ont identifié les lacunes en compétences comme le principal obstacle à la transformation dans le Rapport sur l'Avenir de l'Emploi 2025, ce qui rend les cadres de rôles statiques plus difficiles à défendre dans les discussions de planification.[1]Forum Économique Mondial, "Rapport sur l'Avenir de l'Emploi 2025," Forum Économique Mondial, weforum.org Cette évolution accroît la demande de plateformes capables de maintenir un langage commun des compétences dans les domaines du recrutement, de l'apprentissage, de la mobilité et de la dotation en personnel de projet, plutôt que de laisser chaque fonction gérer ses propres listes de compétences. Le marché des plateformes d'intelligence des compétences et de taxonomie en bénéficie car une taxonomie lisible par machine devient la couche opérationnelle qui relie l'offre de main-d'œuvre à la demande des entreprises à l'échelle de l'organisation. Ce besoin se renforce à mesure que les entreprises cherchent à redéployer les talents plus rapidement entre équipes, fonctions et nouveaux modèles de travail sans reconstruire les cadres de rôles à chaque fois. La description par le Forum Économique Mondial en 2025 de l'intelligence des compétences comme infrastructure économique illustre pourquoi ces plateformes s'intègrent dans les budgets d'entreprise à long cycle plutôt que dans l'expérimentation RH à court terme.[2]Forum Économique Mondial, "Intelligence des Compétences, La Nouvelle Infrastructure Économique," Forum Économique Mondial, weforum.org

L'Investissement dans la Mobilité Interne et la Rétention Stimule l'Adoption des Plateformes

La mobilité interne devient une décision financière, et non plus seulement une pratique en matière de talents, car les entreprises souhaitent pourvoir davantage de postes avec leurs employés existants avant de recourir au recrutement externe. Les plateformes d'intelligence des compétences soutiennent cette évolution en associant les travailleurs à des rôles, des projets et des opportunités adjacentes en utilisant des capacités vérifiées ou inférées plutôt que la seule familiarité du manager. Un solide exemple probant est apparu en avril 2026, lorsque 365Talents a rapporté que la SNCF avait économisé 113 millions USD en coûts de main-d'œuvre temporaire grâce à la mise en correspondance des compétences par l'IA.[3]365Talents, "Succès Client, SNCF, 100 Millions EUR d'Économies sur la Main-d'œuvre Temporaire," 365Talents, 365talents.com Le Rapport sur la Vélocité des Talents 2026 de LinkedIn a également montré que seulement 14 % des organisations se qualifient comme leaders en vélocité des talents, ce qui suggère que de nombreux employeurs manquent encore de l'infrastructure nécessaire pour déplacer efficacement les talents au sein de l'entreprise. Cet écart soutient la demande de plateformes car la rétention, le redéploiement et la visibilité de la main-d'œuvre sont de plus en plus financés ensemble. En conséquence, les acheteurs considèrent les systèmes de compétences comme un moyen de réduire la dépendance au recrutement et d'améliorer la stabilité de la main-d'œuvre, et non seulement comme un outil d'amélioration des processus RH.

La Livraison d'Intelligence Artificielle Native du Cloud Accélère le Délai de Création de Valeur

La livraison native du cloud change la façon dont ces plateformes sont adoptées, réduisant les frictions liées à la configuration et permettant une mise à jour continue des données de compétences à partir des systèmes d'entreprise en temps réel. L'expansion par Microsoft en mars 2026 de Compétences des Personnes dans Microsoft 365 E3 et E5 a montré que l'inférence de compétences s'intègre dans les logiciels de collaboration, où l'activité de travail produit déjà des signaux exploitables chaque jour. Cela change la proposition de valeur car les organisations peuvent construire des profils de compétences plus riches sans dépendre uniquement des auto-déclarations, des enquêtes ou des évaluations peu fréquentes des managers. L'architecture cloud prend également en charge des mises à jour de modèles plus rapides, une intégration plus facile avec les logiciels adjacents et des requêtes en temps réel par des copilotes et d'autres outils d'IA qui ont besoin de données d'ontologie actuelles pour bien fonctionner. Le signal commercial est également fort car la Série B de TechWolf en juin 2024 a été co-dirigée par SAP, Workday et ServiceNow, montrant que les grands fournisseurs de logiciels d'entreprise considèrent l'infrastructure de taxonomie spécialisée comme utile au sein de leurs écosystèmes. Cela aide le marché car les acheteurs peuvent adopter des systèmes de compétences basés sur le cloud avec moins de crainte que le modèle se retrouve en dehors des flux de travail principaux de l'entreprise.

La Pression Réglementaire Transforme les Données de Compétences en Actif de Conformité

La réglementation crée un flux de demande distinct car les registres de compétences de la main-d'œuvre deviennent de plus en plus importants pour l'auditabilité, l'explicabilité et la gouvernance formelle. La loi européenne sur l'IA a classé de nombreuses applications d'IA dans le domaine de la main-d'œuvre comme des systèmes à haut risque, avec des exigences en matière de culture de l'IA commençant en février 2025 et une application plus large débutant en août 2026. En France, la CNIL a renforcé l'application des règles relatives à la prise de décision RH automatisée en vertu de l'Article 22 du RGPD, ce qui accroît le besoin d'évaluations de compétences traçables et explicables plutôt que de jugements opaques ou manuels. La Commission européenne a également créé l'Observatoire européen de l'intelligence des compétences en octobre 2025, renforçant le rôle des données structurées sur les compétences dans la politique du marché du travail et la politique économique. Cela est important car les dépenses liées à la conformité ont tendance à mieux résister que les dépenses RH discrétionnaires en période de pression sur les coûts. Cela modifie également la logique d'approvisionnement, car les acheteurs en Europe et dans certaines parties de l'APAC peuvent désormais justifier ces plateformes comme une infrastructure de conformité autant que comme un logiciel d'optimisation de la main-d'œuvre.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Charge liée à la Confidentialité des Données des Employés et à la Gouvernance de l'Intelligence Artificielle | -1.8% | Europe, Amérique du Nord | Court terme (= 2 ans) |

| Complexité d'Intégration entre les Systèmes de Capital Humain et d'Apprentissage | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Dérive Taxonomique due à l'Émergence Rapide de Rôles Hybrides Humain-Intelligence Artificielle | -0.9% | Amérique du Nord et Europe, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Couches de Compétences Intégrées dans les Suites de Capital Humain Comprimant le Pouvoir de Fixation des Prix des Solutions Autonomes | -0.7% | Mondial | Long terme (= 4 ans) |

| Source: Mordor Intelligence | |||

La Charge liée à la Confidentialité des Données des Employés et à la Gouvernance de l'Intelligence Artificielle Limite l'Échelle de Déploiement

Les obligations en matière de confidentialité restent un véritable obstacle car ces plateformes infèrent souvent les compétences des employés à partir du comportement au travail, des schémas de collaboration et des signaux de performance plutôt que de s'appuyer uniquement sur les données de profil déclarées. Cela crée un contrôle supplémentaire en vertu de la loi européenne sur l'IA et de l'Article 22 du RGPD, en particulier lorsque les compétences inférées influencent les décisions de mobilité, de recrutement ou de développement.[4]Parlement Européen et Conseil de l'Union Européenne, "Règlement (UE) 2024/1689, Loi sur l'Intelligence Artificielle," Journal Officiel de l'Union Européenne, eur-lex.europa.eu Une analyse de janvier 2026 de Wharton et Accenture a également mis en évidence des écarts entre ce que les travailleurs disent pouvoir faire et ce que les systèmes d'IA des employeurs infèrent ou récompensent, soulevant des préoccupations d'équité que les équipes juridiques et RH ne peuvent ignorer. En pratique, cela signifie que les déploiements font souvent l'objet d'examens plus longs portant sur la documentation des modèles, les flux de consentement, les conditions de traitement des données et les responsabilités de supervision. L'effet est le plus visible dans les secteurs réglementés et en Europe, où les équipes de gestion des risques peuvent ralentir un déploiement même après que le dossier commercial a été accepté. Cela ne supprime pas la demande, mais allonge les cycles d'approvisionnement et limite les premiers déploiements aux cas d'usage à moindre risque.

La Complexité d'Intégration entre les Systèmes de Capital Humain et d'Apprentissage Retarde la Réalisation du Retour sur Investissement

L'intégration reste difficile car la plupart des entreprises ajoutent ces plateformes dans des environnements RH qui comprennent déjà plusieurs systèmes pour les RH de base, l'apprentissage, le recrutement et la gestion des performances. Chacun de ces systèmes peut utiliser des structures de rôles, des modèles de données, des autorisations et des calendriers de mise à jour différents, ce qui rend plus difficile le maintien d'un graphe de compétences cohérent dans le temps. Le Consortium de Standards Ouverts RH a publié la spécification de Profil de Carrière de Confiance en janvier 2026 pour améliorer la portabilité des données, mais l'adoption par les entreprises de nouveaux standards d'interopérabilité prend généralement du temps après leur publication. Jusqu'à ce que cette adoption s'élargisse, les acheteurs font encore face à des incompatibilités d'identifiants de compétences, à des problèmes de traduction taxonomique et à des retards dans la synchronisation des mises à jour de compétences entre les systèmes. Ces problèmes affaiblissent la confiance des utilisateurs car les recommandations ne sont utiles qu'en fonction de la fraîcheur et de la cohérence des données sous-jacentes. Le résultat commercial est une réalisation plus lente du retour sur investissement, des déploiements en première phase plus limités et un chemin plus long du contrat signé à l'utilisation à l'échelle de l'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel de Plateforme Ancre les Revenus Tandis que les Services s'Accélèrent

Le logiciel de plateforme représentait 72,41 % de la part de marché des plateformes d'intelligence des compétences et de taxonomie en 2025, soulignant la préférence des acheteurs pour les moteurs de taxonomie, la gestion des ontologies et l'infrastructure de graphes de compétences. Cette domination reflète le besoin d'un langage standardisé des compétences dans les domaines du recrutement, de l'apprentissage, de la mobilité et de la planification de la main-d'œuvre, avec des taxonomies gouvernées et des moteurs d'inférence formant l'épine dorsale d'une capacité organisationnelle durable. La demande de plateformes est également liée à des structures de compétences continuellement mises à jour et lisibles par machine qui soutiennent à la fois les flux de travail humains et la prise de décision assistée par l'IA, faisant de la couche logicielle le point de départ de la plupart des achats d'entreprise, même lorsque les services élargissent ultérieurement la portée de l'accord.

Les services, cependant, devraient croître à un TCAC de 23,61 % de 2026 à 2031, soulignant la difficulté d'opérationnaliser les systèmes de taxonomie au sein d'organisations complexes. Les entreprises nécessitent souvent une conception d'intégration, une curation de taxonomie, une formation de modèles et une gestion du changement avant de pouvoir faire confiance aux résultats dans les flux de travail réels. Le lancement par Gloat en mars 2026 de sa Plateforme RH Agentique, avec 2,4 millions de nœuds de compétences et 18,7 millions de relations de compétences, illustre comment la profondeur de l'ontologie stimule la demande de configuration experte et de support à la gouvernance. De même, le tour de financement de TechWolf en juin 2024, soutenu par SAP, Workday et ServiceNow, a renforcé la confiance dans le fait que l'infrastructure de taxonomie spécialisée peut coexister avec les grands écosystèmes de suites plutôt que d'être supplantée. Cette dynamique soutient une structure de marché dans laquelle le logiciel ancre les revenus, tandis que les services croissent plus rapidement à mesure que les acheteurs passent des déploiements pilotes aux programmes à l'échelle de l'entreprise.

Par Modèle de Déploiement : La Livraison Cloud Domine Tandis que les Configurations Hybrides Émergent

Le déploiement basé sur le cloud représentait 68,92 % de la part de marché des plateformes d'intelligence des compétences et de taxonomie en 2025, reflétant des avantages opérationnels tels que des mises à jour plus rapides, une charge d'infrastructure réduite et un meilleur support pour l'ingestion de données en temps réel. Les architectures cloud sont particulièrement bien adaptées aux plateformes de compétences car leur valeur dépend de mises à jour fréquentes provenant des données de collaboration, d'apprentissage, de recrutement et de projet. Cela fait de la livraison cloud le modèle le plus pratique pour les organisations cherchant une inférence continue plutôt que des enquêtes périodiques sur la main-d'œuvre. La capacité à se déployer rapidement dans différentes zones géographiques et unités commerciales est également importante, car les acheteurs exigent de plus en plus une valeur visible dans les cycles budgétaires actuels, ce qui explique pourquoi les nouveaux déploiements favorisent désormais le cloud par rapport aux alternatives sur site.

Les déploiements cloud devraient se développer à un TCAC de 24,83 % jusqu'en 2031, maintenant ce segment en avance sur le marché global. L'expansion de Compétences des Personnes par Microsoft en mars 2026 a démontré comment l'intelligence des compétences est intégrée dans les systèmes de travail quotidiens où la livraison cloud est déjà la norme. Dans le même temps, les environnements sur site restent pertinents dans les secteurs de la défense, du gouvernement et des soins de santé sensibles où le contrôle des données est une exigence au niveau du conseil d'administration. Les modèles hybrides émergent comme une voie intermédiaire, en particulier dans les secteurs bancaire, des services financiers, de l'assurance et de l'énergie, où les organisations souhaitent une inférence cloud sans renoncer totalement au contrôle des dossiers des employés. Au fil du temps, l'équilibre entre la capture passive des signaux de travail et les mises à jour d'ontologie en temps réel continue de favoriser le cloud, garantissant que ce modèle de déploiement maintient son avance même si la demande hybride persiste dans des contextes réglementés ou sensibles à la souveraineté.

Par Taille d'Entreprise Utilisatrice Finale : Les Grandes Entreprises Mènent Mais l'Adoption par les PME s'Accélère

Les grandes entreprises représentaient 74,13 % du marché en 2025, reflétant la complexité de leurs structures de rôles, le nombre de systèmes qu'elles doivent connecter et les avantages d'échelle qu'elles apportent à la formation des modèles. Ces organisations gèrent généralement des architectures d'emplois plus larges et des données de talents plus fragmentées, ce qui facilite la justification d'un graphe de compétences unifié. Dans le marché des plateformes d'intelligence des compétences et de taxonomie, les grandes entreprises disposent également des budgets et de la capacité de gouvernance nécessaires pour soutenir des déploiements en plusieurs phases dans différentes régions et fonctions. Leur demande est renforcée par le besoin de standardiser les compétences et le langage dans les systèmes de recrutement, de mobilité interne, de performance et d'apprentissage qui ont souvent été mis en œuvre à des moments différents. C'est pourquoi le segment est resté le centre de revenus en 2025, même si les organisations plus petites ont commencé à entrer plus activement sur le marché.

Les PME devraient croître à un TCAC de 25,72 % jusqu'en 2031, signalant que l'adoption se répand au-delà des acheteurs les plus grands et les plus riches en ressources. Cette évolution reflète la montée des offres modulaires et prêtes pour les API qui réduisent les coûts d'entrée et raccourcissent le chemin vers un cas d'usage initial. Les PME peuvent souvent avancer plus rapidement car elles ont moins de systèmes à réconcilier et des architectures de rôles plus étroites à cartographier au départ. Les fournisseurs rendent également le segment plus accessible grâce à des modèles préconstruits et à des parcours d'implémentation plus légers qui allègent les charges de configuration. Le Rapport sur la Vélocité des Talents 2026 de LinkedIn a souligné que seule une petite minorité d'organisations mène actuellement en matière de maturité de l'architecture des talents, laissant un large espace blanc parmi les employeurs de taille moyenne cherchant une meilleure visibilité interne et une meilleure mobilité. À mesure que les modèles de tarification deviennent plus flexibles et que les cadres de compétences sont plus faciles à configurer, les PME devraient jouer un rôle de plus en plus important dans le marché des plateformes d'intelligence des compétences et de taxonomie au cours de la période de prévision.

Par Application : La Gestion des Talents Ancre la Demande Tandis que la Planification de la Main-d'œuvre Progresse Rapidement

La gestion des talents et la mobilité interne représentaient 29,34 % de la taille du marché des plateformes d'intelligence des compétences et de taxonomie en 2025, confirmant qu'il s'agit du cas d'usage commercial le plus établi. Les entreprises voient une valeur immédiate dans la mise en correspondance des personnes avec des rôles ouverts, des projets et des parcours de carrière, ce qui offre un retour à court terme plus clair que les applications plus stratégiques. La mobilité interne s'aligne également directement sur les objectifs de rétention, l'utilisation de la main-d'œuvre et la réduction de la dépendance au recrutement externe, ce qui en fait un point d'entrée naturel pour l'adoption, en particulier dans les grandes organisations disposant de marchés de talents ou de cadres de carrière structurés. La position dominante du segment en 2025 reflète la maturité de la demande plutôt qu'un plafond sur les opportunités futures.

La planification stratégique de la main-d'œuvre devrait croître à un TCAC de 26,41 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide au sein du marché. Les acheteurs souhaitent de plus en plus une modélisation prospective pour estimer les lacunes en capacités, les besoins de redéploiement et les priorités de formation avant que les changements d'activité ne les exposent. Cette évolution élève la planification de la main-d'œuvre au rang de préoccupation au niveau du conseil d'administration, car les lacunes en compétences restent le principal obstacle à la transformation pour de nombreux employeurs. L'apprentissage et le développement continue de servir de couche intermédiaire importante, reliant les lacunes évaluées à des contenus ciblés et à des parcours de certification plutôt qu'à une consommation large de catalogues. Le recrutement, la performance, la succession et l'analyse génèrent encore des poches de demande significatives, mais la dynamique la plus forte est orientée vers des applications permettant aux organisations de modéliser les risques futurs liés aux talents plutôt que de simplement rendre compte des conditions actuelles. Cette transition positionne le marché des plateformes d'intelligence des compétences et de taxonomie comme un facilitateur stratégique plus large de la planification de la main-d'œuvre, et non seulement comme un outil RH de soutien.

Par Secteur Vertical d'Industrie Utilisateur Final : La Technologie Mène Tandis que la Santé s'Accélère

Les technologies de l'information et les télécommunications représentaient 24,82 % de la part de marché des plateformes d'intelligence des compétences et de taxonomie en 2025, reflétant la rapidité avec laquelle les exigences en matière de capacités évoluent dans les rôles liés aux logiciels, au cloud, aux données et à la cybersécurité. Dans ces environnements, les intitulés de poste perdent rapidement de leur valeur car les outils, les méthodes et les certifications évoluent rapidement. En conséquence, les organisations axées sur la technologie sont devenues une base de clientèle précoce et fiable, ayant besoin d'une visibilité dynamique sur les compétences actuelles et adjacentes. Ces acheteurs ont également tendance à disposer de fondations numériques plus solides, ce qui facilite l'intégration des données de travail, des systèmes d'apprentissage et des processus de talents dans une couche de compétences unifiée. Cette combinaison de changement rapide des compétences et d'une meilleure préparation des données explique pourquoi la technologie est restée le plus grand secteur vertical par revenus en 2025.

La santé et les sciences de la vie devraient croître à un TCAC de 27,12 % jusqu'en 2031, le rythme le plus rapide parmi les secteurs verticaux. La croissance est portée par la documentation des compétences cliniques, les exigences de licence, d'accréditation et de sécurité des patients qui exigent des registres structurés des capacités de la main-d'œuvre. Dans les environnements réglementés, les données de compétences font partie de la discipline opérationnelle et de la préparation à la conformité plutôt que d'un simple outil d'efficacité. Les services bancaires, financiers et d'assurance restent également de solides adoptants, car le risque lié à la main-d'œuvre, l'auditabilité et les exigences spécialisées en matière de rôles rendent la visibilité des compétences précieuse au-delà de l'administration RH de routine. La fabrication et les opérations industrielles gagnent en pertinence à mesure que l'automatisation accroît la demande de compétences commerciales documentées, de certifications de sécurité et de schémas de travail hybrides humain-machine. Les secteurs de l'éducation et du gouvernement présentent des opportunités à moyen terme, car les cadres de compétences publics et les programmes nationaux de main-d'œuvre encouragent l'utilisation de taxonomies standardisées. Ensemble, ces tendances élargissent la base verticale du marché des plateformes d'intelligence des compétences et de taxonomie au-delà de sa concentration antérieure dans les industries de travailleurs du savoir.

Analyse Géographique

L'Amérique du Nord détenait 41,61 % de la part de marché des plateformes d'intelligence des compétences et de taxonomie en 2025, ce qui en fait la plus grande région au monde. La région bénéficie d'un écosystème dense de fournisseurs de technologies RH d'entreprise, de partenaires d'implémentation et d'adoptants précoces de modèles opérationnels fondés sur les compétences. Les États-Unis restent le principal moteur de la demande car les grands employeurs dans les secteurs de la technologie, des services financiers et du conseil font face à une pression récurrente due à l'évolution rapide des exigences en matière de rôles et aux attentes en matière de mobilité interne. Le Canada suit une voie similaire grâce à l'investissement dans les compétences numériques et la modernisation des entreprises, tandis que le Mexique en est à un stade plus précoce, avec une adoption concentrée parmi les employeurs multinationaux. Dans le marché des plateformes d'intelligence des compétences et de taxonomie, l'Amérique du Nord continue de mener car la préparation commerciale, la profondeur de l'écosystème logiciel et les budgets d'entreprise sont plus étroitement alignés ici que dans toute autre région.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide, avec un marché projeté pour croître à un TCAC de 28,51 % de 2026 à 2031. La croissance dans la région est soutenue par des programmes de requalification soutenus par les gouvernements à Singapour, en Inde et en Corée du Sud, qui normalisent les cadres de compétences structurés dans les initiatives de main-d'œuvre publiques et privées. Le soutien politique contribue à créer une demande des employeurs pour des outils de taxonomie standardisés plutôt que des modèles de compétences internes isolés. L'Europe reste un contributeur majeur aux revenus, mais son schéma de demande est davantage façonné par la réglementation et la conformité que par les dépenses discrétionnaires de productivité. L'activité réglementaire a accru l'importance des données structurées et auditables sur la main-d'œuvre dans toute la région, donnant à l'Europe un profil de demande dans lequel l'approvisionnement est souvent déclenché par des besoins de gouvernance et de reporting autant que par des objectifs d'optimisation des talents.

L'Amérique du Sud reste une opportunité à un stade plus précoce, avec le Brésil et l'Argentine comme principaux points d'entrée commerciaux. L'adoption est encore principalement menée par des filiales multinationales étendant des plateformes RH mondiales aux opérations régionales plutôt que par de grands volumes d'approvisionnement d'origine locale. Le Moyen-Orient se développe plus rapidement, en particulier en Arabie Saoudite et aux Émirats Arabes Unis, où les programmes nationaux de transformation de la main-d'œuvre créent une demande pour la cartographie structurée des compétences et le support de taxonomie localisé. L'Afrique en est au stade le plus précoce, avec l'Afrique du Sud, le Nigéria et le Kenya montrant une dynamique initiale dans les services financiers, les télécommunications et les initiatives de développement de la main-d'œuvre. Dans ces régions émergentes, le marché est davantage façonné par des agendas de documentation et de modernisation de la main-d'œuvre pilotés par les politiques que par la logique d'efficacité menée par les entreprises qui domine en Amérique du Nord.

Paysage Concurrentiel

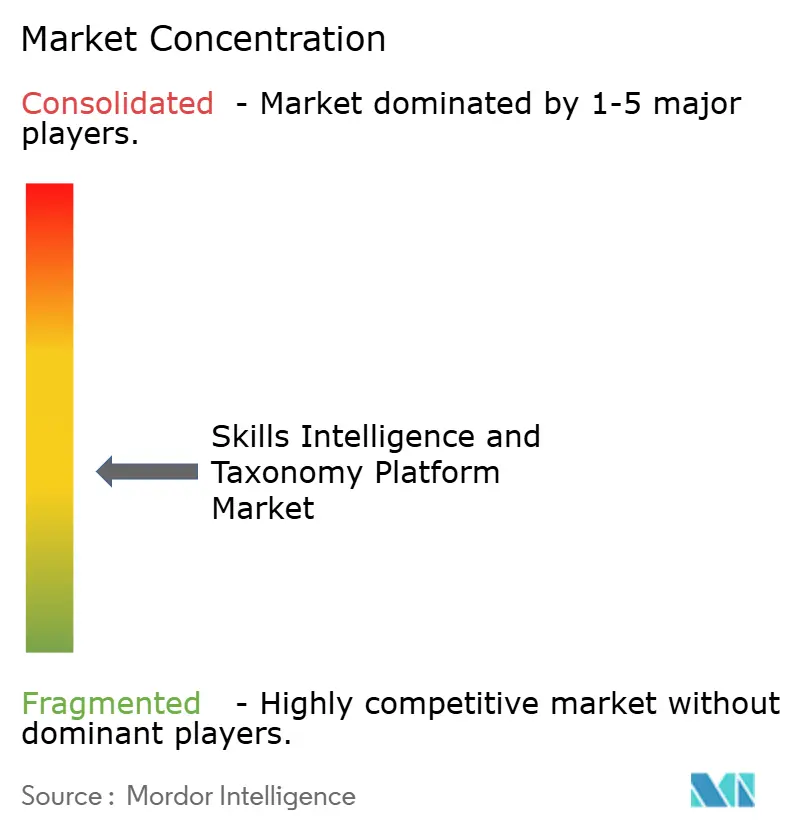

Le marché des plateformes d'intelligence des compétences et de taxonomie est modérément fragmenté, avec des spécialistes purs tels qu'Eightfold AI, Gloat, TechWolf et 365Talents en concurrence aux côtés de fournisseurs de suites HCM plus larges et de fournisseurs d'intelligence du marché du travail. Aucune entreprise ne détient une position de contrôle, et la présence de plus de 20 fournisseurs significatifs indique un domaine actif où la différenciation compte plus que la simple échelle seule. Cette structure crée de la place pour les spécialistes qui peuvent offrir une couverture d'ontologie plus approfondie, une plus grande précision d'inférence ou une meilleure intégration dans les flux de travail que les fonctionnalités de suites larges. Cela signifie également que le pouvoir de fixation des prix est inégal, car les acheteurs peuvent comparer les capacités spécialisées avec des couches de compétences intégrées plus légères dans des suites de plateformes plus grandes. Le résultat est un environnement concurrentiel où la profondeur du produit et l'adéquation à l'écosystème déterminent souvent le succès du fournisseur plus que la taille de la marque seule.

Les mouvements stratégiques en 2025 et 2026 révèlent deux schémas de marché clairs : une intégration plus profonde de l'IA agentique et un ancrage plus fort dans l'écosystème. Gloat a lancé sa Plateforme RH Agentique en mars 2026, dotée d'un graphe de compétences avec 2,4 millions de nœuds de compétences et 18,7 millions de relations de compétences, positionnant la plateforme comme infrastructure pour l'allocation des tâches de main-d'œuvre menée par l'IA. Eightfold AI a suivi en mai 2026 avec TalentForge, une suite formée sur plus de 1 milliard de trajectoires de carrière qui prend en charge la génération dynamique de taxonomies, la mise en correspondance des talents et des API prêtes pour les agents d'IA. L'acquisition par Phenom en février 2026 de Be Applied a ajouté des capacités d'équité en matière de recrutement par IA et d'entretien structuré, renforçant sa position auprès des acheteurs axés sur l'auditabilité et la préparation à la gouvernance. Ces mouvements montrent que le marché ne se développe pas seulement mais redéfinit également l'avantage concurrentiel autour de l'explicabilité, de l'automatisation des flux de travail et de l'infrastructure de compétences prête pour les agents.

Une stratégie de partenariat est tout aussi importante car l'approvisionnement en entreprise favorise de plus en plus les fournisseurs capables de s'intégrer dans des écosystèmes logiciels établis. Le tour de financement de TechWolf en juin 2024 par SAP, Workday et ServiceNow l'a clairement reflété, car les grands acteurs établis ont soutenu l'infrastructure de taxonomie spécialisée plutôt que de la reproduire en interne. Cela suggère que la profondeur de l'ontologie et la qualité de l'inférence sont difficiles à reproduire rapidement dans les cycles normaux de publication des suites, laissant de la place aux fournisseurs de meilleure qualité. Dans le même temps, l'opportunité d'espace blanc reste forte dans les environnements de fabrication et industriels, où de nombreuses plateformes actuelles nécessitent encore une personnalisation majeure pour modéliser avec précision les compétences commerciales, les certifications de sécurité et les références de compétences physiques. À mesure que l'IA agentique, l'interopérabilité et le support des flux de travail intégrés mûrissent davantage, le marché restera probablement fragmenté, mais les écarts concurrentiels seront définis plus clairement par la profondeur du domaine et la force de l'intégration de la plateforme.

Leaders du Secteur des Plateformes d'Intelligence des Compétences et de Taxonomie

Eightfold AI Inc.

Beamery Inc.

Degreed, Inc.

Phenom People, Inc.

Gloat Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Eightfold AI lance TalentForge, une suite d'intelligence des compétences formée sur plus de 1 milliard de trajectoires de carrière, offrant une mise en correspondance des talents en temps réel, une génération dynamique de taxonomies et des API de compétences prêtes pour les agents d'IA. Le lancement positionne Eightfold comme une infrastructure directe pour les entreprises construisant des flux de travail RH agentiques et élargit l'ensemble des capacités de la plateforme au-delà de la mise en correspondance traditionnelle des talents.

- Avril 2026 : Phenom a acquis Be Applied, une plateforme britannique d'équité en matière de recrutement par IA et d'entretien structuré. L'acquisition ajoute des capacités d'atténuation des biais algorithmiques et d'audit des décisions conformes à la loi européenne sur l'IA à la plateforme d'expérience des compétences et des talents de Phenom, répondant directement à une exigence de conformité critique pour les acheteurs européens opérant dans le cadre des dispositions de la loi sur l'IA à haut risque.

- Mars 2026 : Gloat a lancé sa Plateforme RH Agentique, dotée d'un graphe de compétences contenant 2,4 millions de nœuds de compétences et 18,7 millions de relations de compétences. La plateforme est conçue pour servir de substrat d'intelligence des compétences pour les agents d'IA gérant l'allocation des tâches de main-d'œuvre en temps réel et la dotation en personnel de projet dans les grands environnements d'entreprise.

- Mars 2026 : Degreed a lancé LENS 2026, une couche d'intelligence de l'apprentissage améliorée qui relie directement les évaluations des lacunes en compétences aux recommandations de contenu sélectionné et aux parcours de certification tiers. La mise à jour étend la couverture taxonomique aux domaines de compétences émergents en IA, durabilité et collaboration hybride humain-IA.

Portée du Rapport Mondial sur le Marché des Plateformes d'Intelligence des Compétences et de Taxonomie

Le marché des plateformes d'intelligence des compétences et de taxonomie se développe à mesure que les entreprises passent de descriptions de poste statiques à des modèles dynamiques fondés sur les compétences. La demande est portée par les besoins de mobilité interne, de conformité et de planification de la main-d'œuvre, avec des déploiements axés sur le cloud et les grandes entreprises menant l'adoption tandis que les PME et les secteurs réglementés accélèrent la croissance future.

Le Marché des Plateformes d'Intelligence des Compétences et de Taxonomie est Segmenté par Composant (Logiciel de Plateforme et Services), Modèle de Déploiement (Cloud, Sur Site et Hybride), Taille d'Entreprise Utilisatrice Finale (Grandes Entreprises et PME), Application (Gestion des Talents et Mobilité Interne, Planification Stratégique de la Main-d'œuvre, Apprentissage et Développement, Recrutement et Acquisition de Talents, Gestion des Performances et de la Succession, et Analyse des Lacunes en Compétences et Analyse de la Main-d'œuvre), Secteur Vertical d'Industrie Utilisateur Final (Technologies de l'Information et Télécommunications, BFSI, Santé et Sciences de la Vie, Fabrication et Opérations Industrielles, Commerce de Détail et Commerce Électronique, Éducation, Gouvernement et Secteur Public, Énergie et Services Publics, et Médias et Divertissement), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciel de Plateforme |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Gestion des Talents et Mobilité Interne |

| Planification Stratégique de la Main-d'œuvre |

| Apprentissage et Développement (A&D) |

| Recrutement et Acquisition de Talents |

| Gestion des Performances et de la Succession |

| Analyse des Lacunes en Compétences et Analyse de la Main-d'œuvre |

| Technologies de l'Information (TI) et Télécommunications |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Fabrication et Opérations Industrielles |

| Commerce de Détail et Commerce Électronique |

| Éducation |

| Gouvernement et Secteur Public |

| Énergie et Services Publics |

| Médias et Divertissement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Logiciel de Plateforme | |

| Services | ||

| Par Modèle de Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise Utilisatrice Finale | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Gestion des Talents et Mobilité Interne | |

| Planification Stratégique de la Main-d'œuvre | ||

| Apprentissage et Développement (A&D) | ||

| Recrutement et Acquisition de Talents | ||

| Gestion des Performances et de la Succession | ||

| Analyse des Lacunes en Compétences et Analyse de la Main-d'œuvre | ||

| Par Secteur Vertical d'Industrie Utilisateur Final | Technologies de l'Information (TI) et Télécommunications | |

| Services Bancaires, Financiers et d'Assurance (BFSI) | ||

| Santé et Sciences de la Vie | ||

| Fabrication et Opérations Industrielles | ||

| Commerce de Détail et Commerce Électronique | ||

| Éducation | ||

| Gouvernement et Secteur Public | ||

| Énergie et Services Publics | ||

| Médias et Divertissement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché des plateformes d'intelligence des compétences et de taxonomie ?

Le marché était évalué à 1,85 milliard USD en 2025, est évalué à 2,17 milliards USD en 2026, et devrait atteindre 5,67 milliards USD d'ici 2031 à un TCAC de 21,18 %.

Qu'est-ce qui stimule l'adoption des plateformes d'intelligence des compétences et de taxonomie dans les grandes entreprises ?

Les grandes entreprises ont mené avec 74,13 % de la demande de 2025 car elles gèrent des structures de rôles complexes, des systèmes RH fragmentés et de larges besoins de mobilité interne qui nécessitent un graphe de compétences gouverné.

Quel domaine d'application connaît la croissance la plus rapide jusqu'en 2031 ?

La planification stratégique de la main-d'œuvre est l'application à la croissance la plus rapide, progressant à un TCAC de 26,41 % à mesure que les employeurs cherchent une visibilité prospective sur les futures lacunes en capacités et les besoins de redéploiement.

Pourquoi le déploiement cloud devient-il le modèle privilégié ?

Le cloud a mené avec 68,92 % des revenus de 2025 et croît à un TCAC de 24,83 % car il prend en charge les mises à jour continues des modèles, la capture passive des signaux de travail et une intégration plus rapide avec les outils SaaS d'entreprise.

Quelle région offre la plus forte opportunité de croissance sur la période de prévision ?

L'Asie-Pacifique est l'opportunité régionale à la croissance la plus rapide avec un TCAC de 28,51 %, soutenue par des programmes de requalification et une demande institutionnelle plus large pour des cadres de compétences standardisés.

Quels secteurs verticaux façonnent le plus fortement la demande de produits ?

Les technologies de l'information et les télécommunications ont mené avec 24,82 % des revenus de 2025, tandis que la santé et les sciences de la vie connaissent la croissance la plus rapide avec un TCAC de 27,12 % car la documentation réglementée des compétences crée une demande durable.

Dernière mise à jour de la page le: