Taille et Part du Marché des Plateformes d'Intelligence de la Main-d'Œuvre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 3.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Plateformes d'Intelligence de la Main-d'Œuvre par Mordor Intelligence

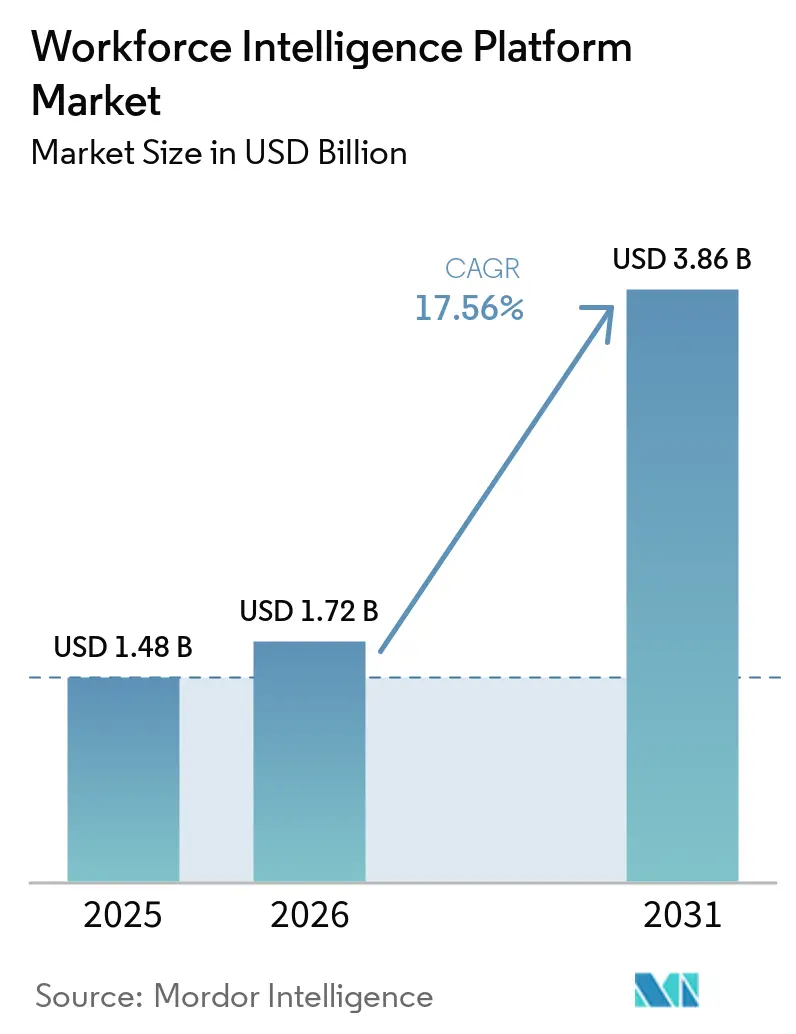

Le marché des plateformes d'intelligence de la main-d'œuvre était évalué à 1,48 milliard USD en 2025 et devrait croître de 1,72 milliard USD en 2026 pour atteindre 3,86 milliards USD d'ici 2031, à un TCAC de 17,56 % au cours de la période de prévision (2026-2031). Cette croissance reflète un changement clair dans la façon dont les acheteurs définissent le rôle de ces systèmes, car le marché des plateformes d'intelligence de la main-d'œuvre évolue au-delà du reporting RH périodique vers un support décisionnel permanent lié à la performance des entreprises. Le contrôle budgétaire s'élargit également, car les dépenses liées aux plateformes sont désormais évaluées à la fois par les équipes RH et financières, au lieu de relever uniquement de l'administration des effectifs. La demande est façonnée par des outils de planification prédictive, des modèles opérationnels basés sur les compétences et une pression accrue pour relier les décisions en matière de main-d'œuvre aux résultats en termes de productivité, de coûts et de restructuration. Le marché des plateformes d'intelligence de la main-d'œuvre bénéficie également du soutien d'organisations qui ont besoin d'outils de mobilité interne, de modélisation de scénarios et de résultats d'IA gouvernés au sein des logiciels d'entreprise quotidiens. Dans le même temps, l'adoption dépend encore de la qualité des données, de la profondeur de l'intégration et de la capacité des fournisseurs à gérer les règles de confidentialité et la complexité de la mise en œuvre dans différentes régions.

Points Clés du Rapport

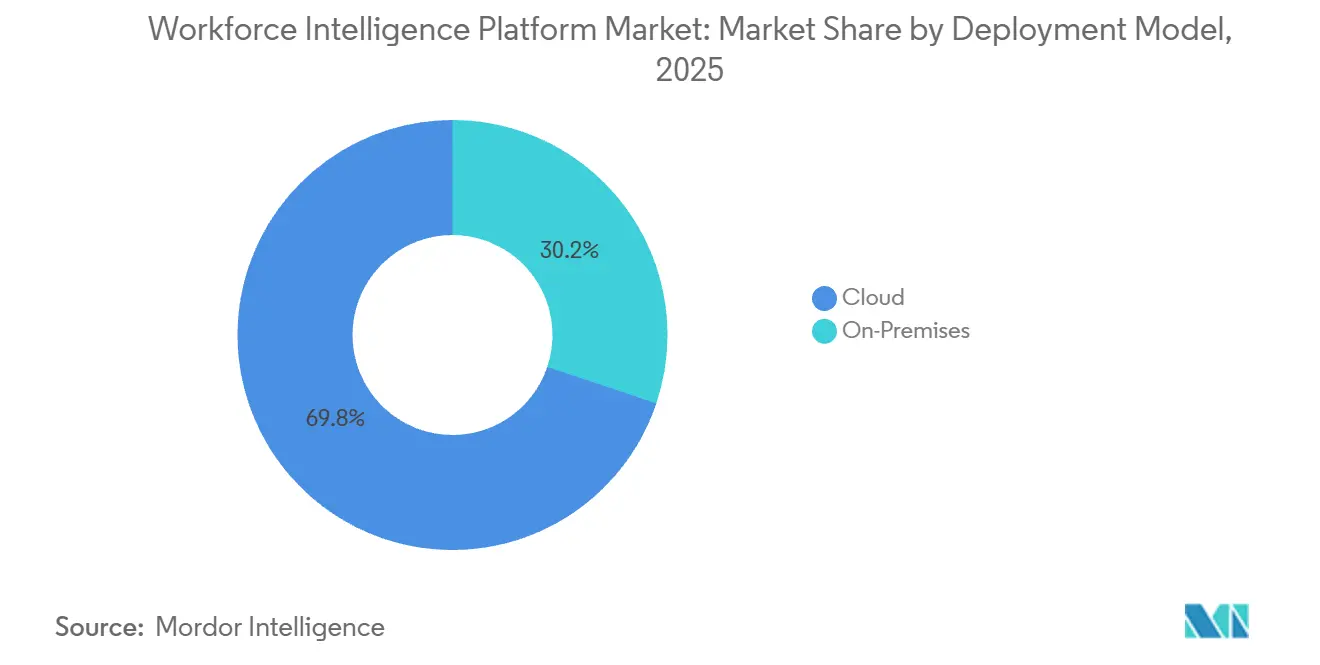

- Par modèle de déploiement, le cloud détenait 69,84 % de la taille du marché des plateformes d'intelligence de la main-d'œuvre en 2025, et le cloud devrait également se développer à un TCAC de 17,92 % jusqu'en 2031.

- Par fonctionnalité, l'analyse et le reporting de la main-d'œuvre détenaient 29,42 % de la part du marché des plateformes d'intelligence de la main-d'œuvre en 2025, tandis que la mobilité des talents et l'intelligence des compétences devraient croître à un TCAC de 20,18 % jusqu'en 2031.

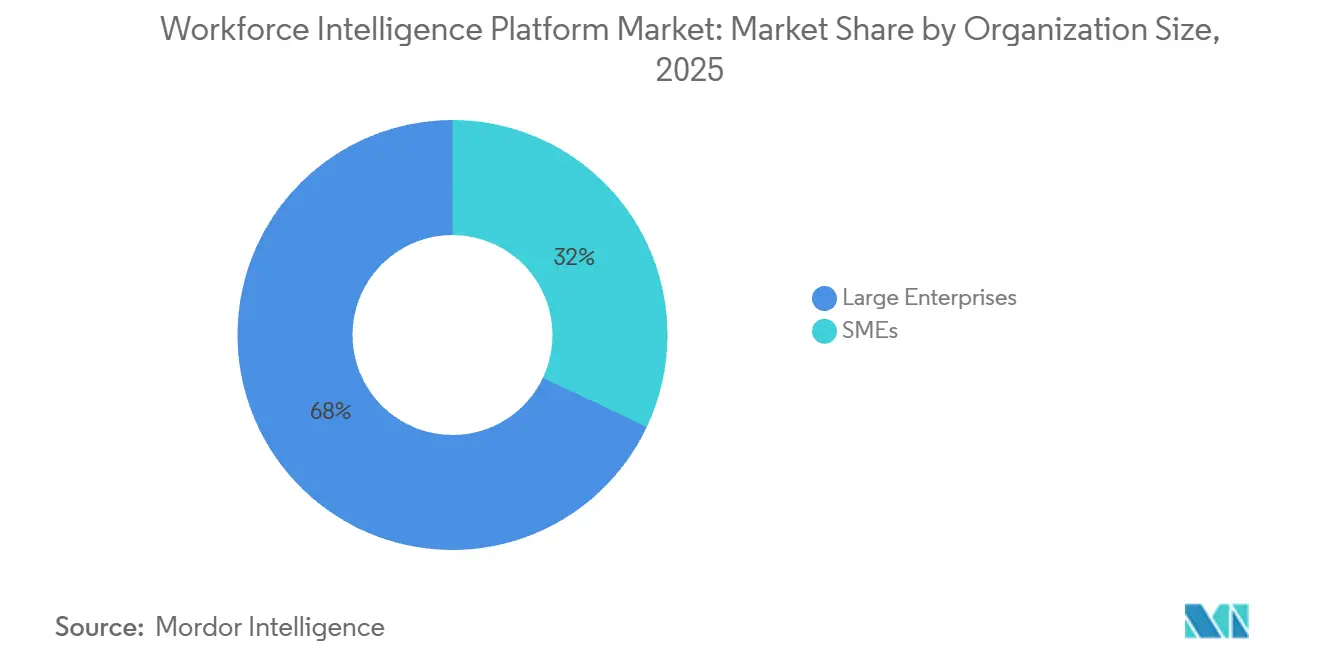

- Par taille d'organisation, les grandes entreprises représentaient 67,96 % du chiffre d'affaires en 2025, tandis que les PME devraient se développer à un TCAC de 18,44 % jusqu'en 2031.

- Par secteur d'utilisation final, l'IT et les télécommunications étaient en tête avec une part de chiffre d'affaires de 23,68 % en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 18,82 % jusqu'en 2031.

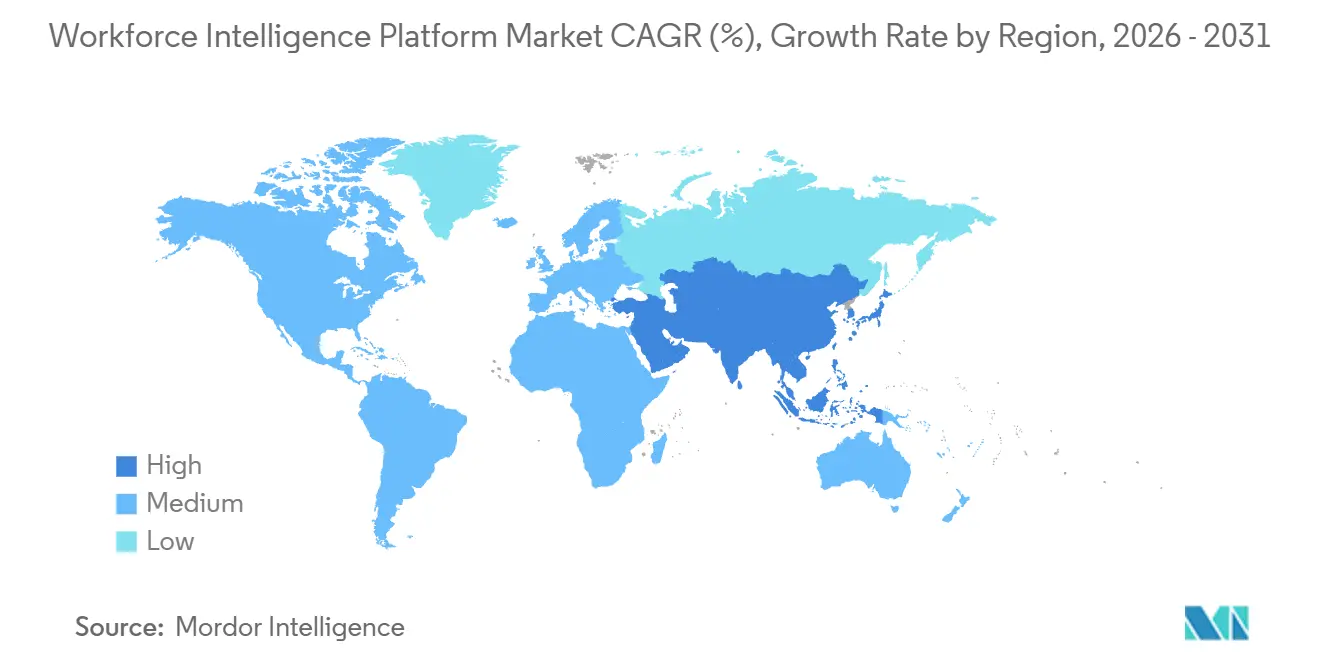

- Par géographie, l'Amérique du Nord détenait 40,74 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 19,64 % jusqu'en 2031 sur le marché des plateformes d'intelligence de la main-d'œuvre.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes d'Intelligence de la Main-d'Œuvre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Planification Prédictive de la Main-d'Œuvre Assistée par IA dans les Flux de Travail RH Principaux | +3.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Les Programmes d'Organisation Basés sur les Compétences Nécessitent des Graphes de Compétences Dynamiques | +3.2% | Mondial, traction rapide en Inde, au Royaume-Uni et en Europe du Nord | Long terme (≥ 4 ans) |

| Les Marchés de Talents Internes Réorientent les Dépenses du Recrutement Externe | +2.6% | Amérique du Nord et Europe, accélération dans le cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les Besoins en Planification Stratégique de la Main-d'Œuvre Augmentent Face aux Perturbations du Travail et de l'IA | +2.2% | Mondial, urgence la plus élevée dans les marchés à forte composante manufacturière | Court terme (≤ 2 ans) |

| Pression des DRHO-DAF pour le Retour sur Investissement de la Main-d'Œuvre et la Visibilité des Capacités | +1.8% | Amérique du Nord et UE, débordement vers le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'Intégration RH-Finance-Paie Devient un Déclencheur d'Achat | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Planification Prédictive de la Main-d'Œuvre Assistée par IA dans les Flux de Travail RH Principaux

Le marché des plateformes d'intelligence de la main-d'œuvre est remodelé par la demande des acheteurs d'outils de planification tournés vers l'avenir plutôt que de simplement résumer ce qui s'est déjà passé. L'enquête sur l'intelligence des talents d'avril 2026 de Betterworks révèle que seulement 16 % des organisations fonctionnent avec une posture RH véritablement prédictive, ce qui laisse une grande ouverture aux fournisseurs capables de faire évoluer les clients au-delà du reporting basé sur des tableaux de bord.[1]Betterworks, "Enquête sur l'Intelligence des Talents 2026 : L'Écart de Confiance," Betterworks, betterworks.com La même enquête montre que 36 % des répondants ont identifié l'inférence de compétences pilotée par l'IA à partir des données de travail et de performance comme la capacité unique la plus susceptible d'améliorer la prise de décision en matière de main-d'œuvre, la classant devant les autres options. La version 1S 2026 de SAP SuccessFactors traite également la gouvernance des compétences comme une discipline de données fondamentale, ce qui indique que les capacités prédictives deviennent des fonctionnalités de plateforme attendues plutôt que des modules complémentaires premium optionnels. Pour le marché des plateformes d'intelligence de la main-d'œuvre, cela élève le niveau d'exigence pour les fournisseurs indépendants, car ils ont désormais besoin d'une meilleure précision des modèles, d'intégrations plus larges et d'un meilleur enrichissement des données externes pour défendre leur tarification à mesure que les fournisseurs de suites étendent leurs fonctionnalités natives.

Les Programmes d'Organisation Basés sur les Compétences Nécessitent des Graphes de Compétences Dynamiques

Le marché des plateformes d'intelligence de la main-d'œuvre bénéficie également du mouvement plus large qui s'éloigne des architectures de postes statiques pour aller vers des modèles opérationnels basés sur les compétences. Skills-base constate que les organisations hautement performantes utilisant des données de compétences vérifiées à grande échelle maintiennent des bibliothèques de compétences composées à 94,4 % de compétences techniques et atteignent une couverture médiane d'évaluation de la main-d'œuvre de 82 %, ce qui montre à quel point il est difficile de maintenir les données de compétences à jour sans inférence assistée par machine. Le marché des plateformes d'intelligence de la main-d'œuvre tire profit de cet écart car les entreprises ont besoin de plateformes capables d'inférer, d'actualiser et de connecter les capacités des employés entre des équipes distribuées, des systèmes locaux et des structures de rôles en évolution. L'argument économique se renforce également en Europe, où les preuves d'un développement structuré de la main-d'œuvre deviennent de plus en plus pertinentes pour les processus de divulgation et de gouvernance liés au reporting sur le capital humain.

Les Marchés de Talents Internes Réorientent les Dépenses du Recrutement Externe

Le marché des plateformes d'intelligence de la main-d'œuvre gagne le soutien des responsables financiers à mesure que les marchés de talents internes font passer la discussion des programmes de talents au contrôle des coûts. Gloat indique que les recrutements internes coûtent généralement 50 à 70 % de moins que les recrutements externes et atteignent également plus rapidement leur pleine productivité, ce qui donne aux équipes financières un moyen direct de modéliser les économies par rapport aux pipelines de postes ouverts.[2]Gloat, "Agent de Mobilité Interne," Gloat, gloat.comBetterworks rapporte que plus de 37 % des répondants à l'enquête ont estimé les pertes annuelles évitables dues à une mobilité interne manquée entre 500 000 et 2 millions USD, tandis que 37 % supplémentaires ont estimé ces pertes à 2 millions USD ou plus. Ces chiffres dépassent souvent largement les coûts annuels de licence, ce qui change la façon dont le marché des plateformes d'intelligence de la main-d'œuvre est évalué lors des achats. Des fournisseurs tels que Gloat, Eightfold AI et Phenom répondent en renforçant le lien entre les outils de marché interne et les moteurs d'inférence de compétences, afin que la mise en correspondance puisse s'appuyer sur des capacités inférées, l'historique des projets et les compétences adjacentes plutôt que sur une simple mise en correspondance de profils. Cela renforce l'adoption car cela connecte directement les résultats de l'intelligence de la main-d'œuvre au redéploiement, au recrutement interne et à la planification des capacités.

Augmentation des Besoins en Planification Stratégique de la Main-d'Œuvre Face aux Perturbations du Travail et de l'IA

Le marché des plateformes d'intelligence de la main-d'œuvre est également porté par un environnement de planification devenu plus continu et moins lié au cycle budgétaire annuel. Ce changement est plus complexe car les employeurs doivent désormais modéliser l'effet en équivalents temps plein des agents d'IA parallèlement aux décisions conventionnelles en matière d'effectifs, ce qui crée des exigences de planification hybrides que les anciennes architectures SIRH n'étaient pas conçues pour gérer. Le lancement en avril 2026 par TalentNeuron d'une capacité de Conception Organisationnelle reflète ce besoin en reliant la structure interne à l'intelligence du marché du travail en temps réel dans plus de 200 marchés et plus de 65 000 compétences suivies. WTW note dans son analyse de la main-d'œuvre Asie-Pacifique 2026 que l'IA aide les équipes RH à construire une source de vérité unifiée pour les postes, les niveaux et les compétences, tout en soutenant la gouvernance des rémunérations et la mobilité interne. Pour le marché des plateformes d'intelligence de la main-d'œuvre, cela signifie que la demande n'est plus limitée aux cas d'usage de reporting, car les organisations ont désormais besoin d'outils de scénarios qui connectent la refonte de la main-d'œuvre à l'évolution de la disponibilité de la main-d'œuvre et à l'adoption de l'IA.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Confidentialité des Données des Employés et Examen des Biais Algorithmiques | -1.8% | Cœur de l'UE et du Royaume-Uni, débordement vers l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fragmentation des Données RH, de Paie et de Collaboration | -1.5% | Mondial, plus aigu dans les marchés intermédiaires et les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Loi sur l'IA de l'UE et Délais d'Examen des Comités d'Entreprise | -1.2% | États membres de l'UE, notamment l'Allemagne, la France, la Belgique, les Pays-Bas | Court terme (≤ 2 ans) |

| Le Retrait des Services des Fournisseurs Prolonge le Délai de Création de Valeur | -0.8% | Mondial, impact le plus élevé dans les déploiements de marché intermédiaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des Données des Employés et Examen des Biais Algorithmiques

Le marché des plateformes d'intelligence de la main-d'œuvre est confronté à des frictions lors des achats là où la surveillance des employés, la prise de décision automatisée et l'explicabilité des modèles font l'objet d'un examen attentif. La loi sur l'IA de l'UE, en vigueur depuis août 2024, interdit les systèmes d'IA qui infèrent des émotions à partir de données biométriques dans les environnements de travail, avec des pénalités pouvant atteindre 35 millions EUR (39,6 millions USD) ou 7 % du chiffre d'affaires annuel mondial pour les violations de pratiques interdites. La même directive explique que les systèmes d'intelligence de la main-d'œuvre liés à la surveillance comportementale ou aux décisions de personnel entièrement automatisées peuvent relever d'une classification à haut risque, ce qui entraîne des exigences plus strictes en matière de documentation, de supervision humaine et de transparence envers les employés. Les préoccupations relatives aux biais ajoutent une couche supplémentaire car les modèles entraînés sur des dossiers RH historiques peuvent reproduire des inégalités de longue date en matière de rémunération, de promotion et d'attribution du travail. Le marché des plateformes d'intelligence de la main-d'œuvre a donc une charge de preuve plus élevée en Europe et au Royaume-Uni, et cette charge affecte de plus en plus les choix d'architecture, les cycles de vente et la demande des acheteurs en matière de contrôles de gouvernance.

Fragmentation des Données RH, de Paie et de Collaboration

Le marché des plateformes d'intelligence de la main-d'œuvre est également confronté à un obstacle technique persistant sous la forme de données fragmentées entre les SIRH, les systèmes de paie, les outils de collaboration et les plateformes d'apprentissage. Betterworks constate un large écart de confiance dans ce domaine, avec 90 % des responsables RH affirmant que leurs données de compétences sont complètes et précises, même si les trois quarts estiment que moins de 75 % des compétences des employés sont réellement capturées dans leurs systèmes. Seulement 20,9 % des organisations mettent à jour les données de compétences en continu ou en temps réel, ce qui signifie que de nombreux déploiements reposent sur des données obsolètes qui affaiblissent les performances des modèles prédictifs. Ce problème devient plus grave lorsque les plateformes utilisent le traitement du langage naturel dans les systèmes de collaboration, car l'incohérence des API, les restrictions d'accès et les exigences de consentement des employés peuvent briser la couche d'intelligence. Sur le marché des plateformes d'intelligence de la main-d'œuvre, l'impact est le plus fort dans les organisations de marché intermédiaire et les environnements émergents d'Asie-Pacifique, où les systèmes locaux sont souvent moins interopérables et où les fournisseurs ont besoin d'un travail d'ingénierie des données plus important avant que l'analyse puisse apporter de la valeur commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : L'Infrastructure Cloud Favorise la Standardisation des Plateformes

Le cloud représentait 69,84 % du marché des plateformes d'intelligence de la main-d'œuvre en 2025, soulignant que les acheteurs privilégient les modèles de livraison mutualisés qui soutiennent un cycle de publication commun pour les fonctionnalités d'IA, les connecteurs et les mises à jour de conformité. Le marché des plateformes d'intelligence de la main-d'œuvre s'est orienté vers le cloud car les fournisseurs peuvent actualiser les modèles sur l'ensemble de la base installée sans attendre que les clients exécutent des projets de mise à niveau locaux. Cette rapidité de publication est d'autant plus importante que les exigences en matière de confidentialité, les taxonomies de compétences et les normes d'intégration continuent d'évoluer dans les environnements d'entreprise. Le cloud est également le modèle de déploiement à la croissance la plus rapide, avec une taille du marché des plateformes d'intelligence de la main-d'œuvre pour le cloud projetée à un TCAC de 17,92 % jusqu'en 2031. Cette croissance est soutenue par la demande des PME et par les organisations axées sur le cloud en Asie-Pacifique qui adoptent ces plateformes sans porter d'architecture sur site héritée dans le cycle de mise en œuvre.

Les déploiements sur site conservent un rôle défini dans le secteur des plateformes d'intelligence de la main-d'œuvre, notamment dans les organismes gouvernementaux, les institutions de services financiers et les grandes entreprises opérant sous des règles strictes de souveraineté ou de sécurité. Ces clients retardent souvent la migration complète car les dossiers RH bruts, les fichiers de paie et les exigences de contrôle d'accès restent liés à d'anciens systèmes internes. Les fournisseurs comblent cet écart avec des approches hybrides qui maintiennent les données sensibles dans des environnements locaux tout en déplaçant les couches d'analyse et d'IA vers le cloud pour l'évolutivité et les performances des modèles. Les certifications ISO 27001 et SOC 2 Type II sont donc devenues des signaux d'achat standard plutôt que des accréditations optionnelles pour les fournisseurs cloud. Sur le marché des plateformes d'intelligence de la main-d'œuvre, le choix du déploiement en dit autant sur la posture de gouvernance et la préparation à l'intégration que sur la préférence d'hébergement.

Par Fonctionnalité : L'Analyse Mène Tandis que l'Intelligence des Compétences se Développe Plus Vite

L'analyse et le reporting de la main-d'œuvre détenaient 29,42 % de la part du marché des plateformes d'intelligence de la main-d'œuvre en 2025, ce qui reflète la demande continue de tableaux de bord des effectifs, de suivi de l'attrition et d'analyses en libre-service pour les managers dans des environnements RH complexes. Ce segment reste l'ancre du marché des plateformes d'intelligence de la main-d'œuvre car il est souvent la première catégorie que les entreprises adoptent avant d'ajouter des couches de planification, de mobilité et de performance. De nombreuses organisations ont encore besoin d'une meilleure visibilité sur des systèmes fragmentés, de sorte que les outils de reporting restent un point d'entrée pratique même lorsque les acheteurs prévoient d'étendre les fonctionnalités ultérieurement. Dans le même temps, la mobilité des talents et l'intelligence des compétences devraient progresser à un TCAC de 20,18 % jusqu'en 2031, ce qui en fait le segment fonctionnel à la croissance la plus rapide du marché des plateformes d'intelligence de la main-d'œuvre. Cette croissance plus rapide montre que les employeurs souhaitent de plus en plus des outils capables de cartographier et d'agir sur les capacités de la main-d'œuvre en temps réel plutôt que de s'appuyer uniquement sur le reporting historique.

Skills-base rapporte que les organisations utilisant activement des données de compétences vérifiées à grande échelle maintiennent une moyenne de 89 compétences par rôle, atteignent une couverture médiane d'évaluation de la main-d'œuvre de 82 % et actualisent les données de compétences sur un cycle médian de 6 mois.[3]Skills-base, "Les Compétences en Pratique 2026 : Preuves pour la Transformation Basée sur les Compétences," Skills-base, skills-base.com Ces références aident à expliquer pourquoi le secteur des plateformes d'intelligence de la main-d'œuvre évolue vers des moteurs de compétences plus riches et s'éloigne des bases de données de profils statiques. La planification et la prévision de la main-d'œuvre gagnent également en importance car les employeurs ont besoin de scénarios qui incluent à la fois les effectifs et les agents d'IA dans le même modèle de main-d'œuvre. Le lancement en mai 2026 par Eightfold AI de Workforce Readiness, qui offre aux DRHO une visibilité en temps réel sur l'adoption des outils d'IA par les employés et la productivité, montre comment les fournisseurs étendent leurs fonctionnalités vers de nouvelles catégories d'intelligence.

Par Taille d'Organisation : L'Échelle Entreprise Ancre la Demande Tandis que les PME Rattrapent leur Retard

Les grandes entreprises représentaient 67,96 % de la taille du marché des plateformes d'intelligence de la main-d'œuvre en 2025, soutenues par des modèles opérationnels complexes, des budgets technologiques RH plus importants et une pression plus forte pour relier les données sur la main-d'œuvre à la planification financière. Sur le marché des plateformes d'intelligence de la main-d'œuvre, ces acheteurs ont souvent besoin de plateformes capables de traiter de très grandes populations d'employés dans plusieurs pays, moteurs de paie et systèmes d'enregistrement. Cette exigence réduit le vivier de fournisseurs viables et favorise les prestataires dotés d'une capacité d'intégration approfondie, de contrôles de sécurité matures et de références de déploiement éprouvées dans des environnements d'entreprise complexes. Les grandes organisations ont également tendance à bénéficier d'un parrainage exécutif plus fort car la discussion inclut de plus en plus l'allocation du capital, la restructuration et la planification de la productivité plutôt que la seule administration de la main-d'œuvre. Cela rend la demande des entreprises plus durable même lorsque les cycles d'achat deviennent plus stricts.

Les PME devraient se développer à un TCAC de 18,44 % jusqu'en 2031, ce qui en fait le segment de taille d'organisation à la croissance la plus rapide sur le marché des plateformes d'intelligence de la main-d'œuvre. HR Partner rapporte en 2026 que 41 % des professionnels RH des petites entreprises en Australie, au Royaume-Uni et aux États-Unis ont identifié le reporting et l'analyse RH comme le domaine où l'IA aurait le plus grand impact. Le lancement en mai 2026 par Intuit de QuickBooks Workforce, construit sur une infrastructure de paie au service de 18 millions de travailleurs américains et étendu grâce à la technologie GoCo, montre également que les fournisseurs de logiciels horizontaux intègrent l'intelligence de la main-d'œuvre dans des piles d'opérations PME plus larges. Les fournisseurs desservant ce segment se différencient moins par la profondeur des fonctionnalités et davantage par des périodes de déploiement courtes, une tarification simplifiée et une tarification à la consommation. Cela élargit progressivement l'accès au marché des plateformes d'intelligence de la main-d'œuvre au-delà des grandes organisations qui ont façonné la catégorie dans sa phase initiale.

Par Secteur d'Utilisation Final : L'IT et les Télécommunications en Tête Tandis que la Santé Progresse le Plus Vite

L'IT et les télécommunications représentaient 23,68 % du chiffre d'affaires des plateformes d'intelligence de la main-d'œuvre en 2025, ce qui a donné au secteur la position verticale dominante sur le marché des plateformes d'intelligence de la main-d'œuvre. La forte part du secteur reflète un fort taux de rotation des employés, une obsolescence rapide des compétences et une meilleure infrastructure de données que de nombreux autres secteurs, ce qui réduit le travail nécessaire pour lancer de nouveaux programmes d'analyse. Cela offre également aux fournisseurs une voie plus claire vers les comptes d'entreprise car de nombreux employeurs IT et télécommunications exploitent déjà des environnements SIRH et de collaboration matures qui soutiennent une inférence et un reporting de compétences plus riches. Cela fait du secteur un adopteur précoce naturel pour les plateformes qui connectent la visibilité interne de la main-d'œuvre au redéploiement de la main-d'œuvre et aux besoins futurs en capacités. Cela explique également pourquoi de nombreux exemples de produits de fournisseurs et témoignages clients continuent de se concentrer sur les employeurs numériques et à forte intensité technologique.

La santé et les sciences de la vie devraient croître à un TCAC de 18,82 % jusqu'en 2031, ce qui en fait le secteur vertical à la progression la plus rapide sur le marché des plateformes d'intelligence de la main-d'œuvre. Le Bureau of Labor Statistics des États-Unis continue de montrer une croissance significative de la demande d'infirmières diplômées jusqu'au début des années 2030, ce qui renforce la pression sur les effectifs derrière la demande dans le secteur de la santé. Symplr indique que Smart Square, reconnu comme le meilleur de sa catégorie (Best in KLAS) pour la Planification en 2025 et 2026, peut prévoir le volume de patients jusqu'à 120 jours à l'avance avec une précision de 96 %, montrant la valeur d'une planification de la main-d'œuvre hautement spécialisée dans les environnements cliniques. La demande dans le secteur de la santé est également soutenue par les attentes en matière de conformité du travail, notamment les normes de dotation en personnel et les besoins de reporting que les tableaux de bord conventionnels ne peuvent pas satisfaire. Au-delà de la santé, le marché des plateformes d'intelligence de la main-d'œuvre attire également un intérêt plus large de la part des organisations BFSI, manufacturières, de commerce de détail et de commerce électronique, et des organisations gouvernementales et du secteur public à mesure que la refonte des rôles pilotée par l'IA modifie les besoins en main-d'œuvre dans chacun de ces environnements.

Analyse Géographique

L'Amérique du Nord détenait 40,74 % de la part du marché mondial des plateformes d'intelligence de la main-d'œuvre en 2025, ce qui en fait le principal contributeur régional. Le marché des plateformes d'intelligence de la main-d'œuvre est le plus fort dans cette région car les grandes entreprises exploitent déjà des parcs technologiques RH matures et ont des pratiques plus établies pour relier les décisions en matière de main-d'œuvre à la performance financière. Les États-Unis restent le principal centre de demande, soutenus par les attentes de divulgation des sociétés cotées en bourse concernant les ressources en capital humain et par une co-parrainage DRHO-DAF plus fort des dépenses technologiques liées à la main-d'œuvre. Le Canada ajoute un centre secondaire de demande, Vancouver se distinguant comme une base importante pour l'innovation en matière d'analyse des personnes à travers des entreprises telles que Visier. Sur le marché des plateformes d'intelligence de la main-d'œuvre, cette combinaison de maturité des acheteurs, de présence des fournisseurs et d'une portée contractuelle plus large continue de soutenir la position dominante de l'Amérique du Nord.

L'Europe fonctionne selon un modèle davantage axé sur la conformité sur le marché des plateformes d'intelligence de la main-d'œuvre. La Directive sur le Reporting de Durabilité des Entreprises a accru le besoin de divulgations structurées sur la composition de la main-d'œuvre, le développement des compétences et l'équité salariale, ce qui soutient l'investissement dans des plateformes capables de formaliser ces flux de données. Dans le même temps, les obligations de consultation des comités d'entreprise en Allemagne, en France, en Belgique et aux Pays-Bas peuvent ralentir les déploiements car les représentants des employés peuvent avoir besoin d'examiner les systèmes avant leur activation. Les conseils en matière d'emploi d'Eversheds Sutherland pour 2026 montrent également pourquoi les acheteurs dans cette région restent prudents, car les systèmes d'IA utilisés dans les environnements de travail peuvent déclencher des obligations à haut risque en vertu de la loi sur l'IA de l'UE. Les pays nordiques et le Royaume-Uni restent des sous-marchés relativement plus dynamiques car les pratiques d'analyse RH des entreprises sont plus matures et les processus de gouvernance des données sont plus établis que dans certaines parties de l'Europe continentale.

L'Asie-Pacifique devrait se développer à un TCAC de 19,64 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des plateformes d'intelligence de la main-d'œuvre. La croissance est soutenue par des programmes d'IA soutenus par les gouvernements, l'expansion des Centres de Capacités Mondiales et le fait que de nombreuses organisations passent directement à des architectures axées sur le cloud au lieu de conserver d'anciennes piles RH. L'Inde se distingue comme un marché à haute vélocité où l'IA générative est déjà appliquée à la planification de la main-d'œuvre, à la prédiction de l'attrition et à l'inférence de compétences dans les environnements de services IT et de services financiers. Le Japon reste un marché SaaS régional majeur, tandis que l'Australie et la Corée du Sud fonctionnent comme des marchés secondaires matures avec de forts besoins en numérisation et en conformité. WTW rapporte également que l'IA aide les équipes RH d'Asie-Pacifique à construire une source de vérité unifiée pour les postes, les niveaux et les compétences, ce qui soutient à la fois la gouvernance des rémunérations et la mobilité interne dans le même modèle opérationnel. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des régions à un stade plus précoce pour le marché des plateformes d'intelligence de la main-d'œuvre, avec une adoption concentrée dans les filiales multinationales, les grandes institutions financières et les employeurs liés aux gouvernements. Le Brésil et l'Afrique du Sud ancrent la demande régionale, tandis que l'Arabie Saoudite et les Émirats Arabes Unis se distinguent car les mandats de nationalisation de la main-d'œuvre exigent un suivi vérifiable de la composition de la main-d'œuvre par rapport aux objectifs politiques.

Paysage Concurrentiel

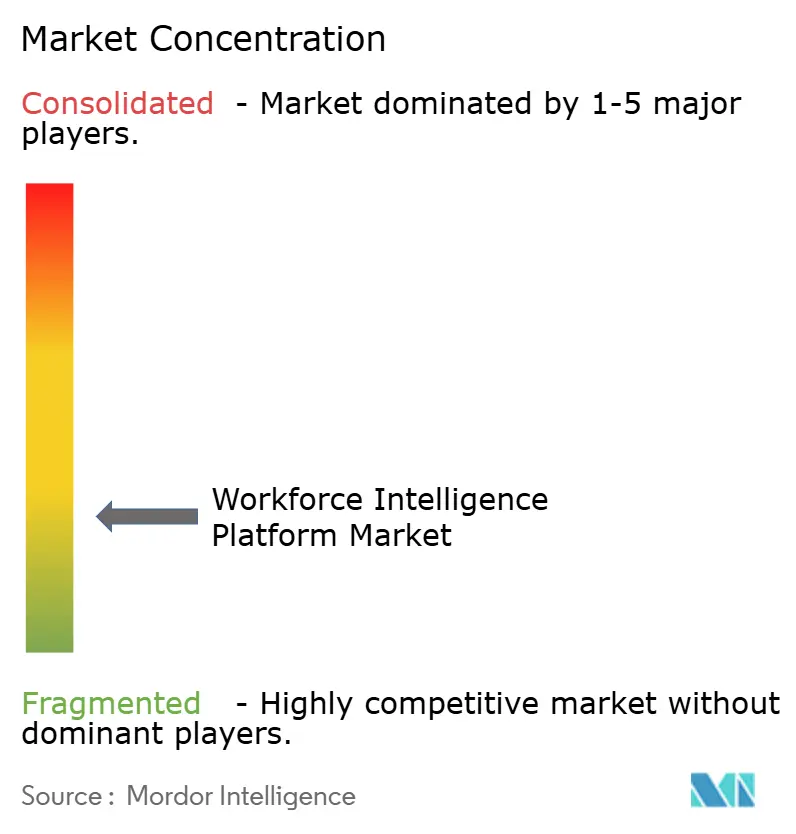

Le marché des plateformes d'intelligence de la main-d'œuvre est modérément fragmenté, aucune entreprise ne contrôlant la catégorie dans toutes les fonctions principales. Des plateformes larges telles que Visier et Eightfold AI sont en concurrence avec des spécialistes de la pile intermédiaire, notamment Gloat, ChartHop et Beamery, tandis que des fournisseurs ciblés tels que TechWolf, Syndio et Crunchr restent pertinents grâce à des cas d'usage plus étroits mais différenciés. Les grands fournisseurs de suites HCM influencent également le marché des plateformes d'intelligence de la main-d'œuvre en étendant l'analyse native dans les contrats de logiciels d'entreprise existants, ce qui leur donne accès aux budgets même lorsque l'utilisation autonome est encore limitée. Cette configuration concurrentielle maintient le marché ouvert, mais elle élève également la barre de la différenciation car les acheteurs peuvent comparer la précision des spécialistes à la commodité des suites dans presque chaque transaction.

Un schéma clair sur le marché des plateformes d'intelligence de la main-d'œuvre est l'expansion à partir d'un cas d'usage spécialisé d'origine vers un rôle de plateforme plus large. Gloat, qui a contribué à définir la catégorie des marchés de talents internes, positionne désormais son Loomra Workforce Context Engine comme une couche d'IA sémantique agnostique aux fournisseurs au-dessus des systèmes RH existants, et en avril 2026, il a intégré cette capacité dans Microsoft 365 Copilot et Microsoft Teams. Eightfold AI a effectué un mouvement similaire en mai 2026 lorsqu'il a lancé TalentForge et introduit Workforce Readiness, poussant sa marque davantage vers l'infrastructure d'IA et l'intelligence gouvernée plutôt que vers de simples applications RH packagées.[4]Eightfold AI, "Eightfold inaugure l'Âge d'Or des Logiciels RH avec le Lancement de TalentForge," Eightfold AI, eightfold.ai Lattice a également accéléré dans cette direction grâce à son acquisition de Mandala Technology en mars 2026, qui a ajouté un coaching natif à l'IA à sa stratégie People + AI. Ces mouvements montrent que les fournisseurs cherchent à approfondir leur pertinence quotidienne et à élargir leur part de portefeuille plutôt que de rester liés à un seul flux de travail.

Un autre thème concurrentiel sur le marché des plateformes d'intelligence de la main-d'œuvre est la volonté de placer des données de main-d'œuvre gouvernées dans les environnements d'IA que les employés utilisent déjà. Visier a mis en évidence cette voie en avril 2026 grâce à une connexion Glean MCP et une intégration Amazon Quick avec son agent Vee, toutes deux visant à faire remonter l'intelligence de la main-d'œuvre via un accès en langage naturel dans des flux de travail d'entreprise plus larges. Cela est important car l'engagement soutenu sur le marché des plateformes d'intelligence de la main-d'œuvre s'est historiquement affaibli lorsque les utilisateurs devaient ouvrir une application spécialisée distincte pour chaque requête. Les petits fournisseurs européens gagnent également de l'espace en mettant l'accent sur une architecture native au RGPD et une forte intégration des systèmes régionaux, notamment dans les marchés où les plateformes basées aux États-Unis font face à un examen de conformité supplémentaire. Le domaine offre encore des espaces blancs où peu de fournisseurs peuvent relier les scénarios de main-d'œuvre directement aux effets sur le compte de résultat et le bilan en temps réel, ce qui maintient la course concurrentielle ouverte même à mesure que le marché devient plus encombré.

Leaders du Secteur des Plateformes d'Intelligence de la Main-d'Œuvre

-

Visier, Inc.

-

Eightfold AI, Inc.

-

Phenom People, Inc.

-

One Model, Inc.

-

OrgVue Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Eightfold AI a lancé TalentForge lors de Cultivate 2026, une nouvelle plateforme permettant aux entreprises de créer des applications RH personnalisées sur la base d'intelligence des talents d'Eightfold. La version a simultanément introduit Workforce Readiness, offrant aux DRHO une visibilité en temps réel sur l'adoption des outils d'IA par les employés et la productivité, ainsi qu'un entretien 360 pour l'intervieweur IA, disponible sur un cadre certifié SOC 2 et ISO 42001 avec des journaux d'audit complets et une explicabilité des scores, marquant un changement stratégique de fournisseur d'applications à fournisseur d'infrastructure d'IA.

- Avril 2026 : Phenom a acquis Plum, ajoutant une validation psychométrique et comportementale à sa plateforme d'intelligence des talents. L'acquisition a suivi l'acquisition de Be Applied par Phenom en février 2026, consolidant l'évaluation cognitive, situationnelle et comportementale sur une seule plateforme agentique, positionnant Phenom comme le seul système de bout en bout validant à la fois les capacités des candidats et les prédicteurs comportementaux de performance tout au long du cycle de vie complet des talents.

- Avril 2026 : Gloat a lancé ses capacités RH Agentiques au sein de Microsoft 365 Copilot et Microsoft Teams, rendant l'agent Copilot de Gloat disponible via le Microsoft Agent Store et la Marketplace. Alimentée par le Loomra Workforce Context Engine, l'intégration permet des recommandations de redéploiement des talents, des conseils en développement de carrière et un sourcing interne dans les flux de travail quotidiens des environnements Microsoft 365, apportant pour la première fois l'intelligence de la main-d'œuvre directement dans le flux de travail à l'échelle de l'entreprise.

- Mars 2026 : Lattice a acquis Mandala Technology, ajoutant des capacités de coaching natives à l'IA et positionnant le produit combiné comme la première plateforme d'intelligence des personnes native à l'IA du secteur. L'acquisition a accéléré la stratégie People + AI de Lattice, qui comprend des évaluations de performance intégrées à l'IA et des outils de calibration étendus dans sa version produit Printemps/Été 2026.

Portée du Rapport sur le Marché Mondial des Plateformes d'Intelligence de la Main-d'Œuvre

Le marché des plateformes d'intelligence de la main-d'œuvre désigne les plateformes logicielles et les solutions analytiques intégrées qui exploitent l'intelligence artificielle, l'apprentissage automatique, l'analyse prédictive, l'intelligence graphique et la modélisation des données de main-d'œuvre pour aider les organisations à optimiser la planification de la main-d'œuvre, la mobilité des talents, la performance des employés, l'intelligence des compétences, la conception organisationnelle et la prise de décision stratégique en matière de main-d'œuvre.

Le Rapport sur le Marché des Plateformes d'Intelligence de la Main-d'Œuvre est Segmenté par Modèle de Déploiement (Cloud et Sur Site), Fonctionnalité (Analyse et Reporting de la Main-d'Œuvre, Mobilité des Talents et Intelligence des Compétences, Planification et Prévision de la Main-d'Œuvre, Expérience Employé et Intelligence de la Performance, et Autres Types de Fonctionnalités), Taille d'Organisation (Grandes Entreprises et PME), Secteur d'Utilisation Final (IT et Télécommunications, BFSI, Santé et Sciences de la Vie, Industrie Manufacturière, Commerce de Détail et Commerce Électronique, Gouvernement et Secteur Public, et Autres Secteurs d'Utilisation Final), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Cloud |

| Sur Site |

| Analyse et Reporting de la Main-d'Œuvre |

| Mobilité des Talents et Intelligence des Compétences |

| Planification et Prévision de la Main-d'Œuvre |

| Expérience Employé et Intelligence de la Performance |

| Autres Types de Fonctionnalités |

| Grandes Entreprises |

| PME |

| IT et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Industrie Manufacturière |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Modèle de Déploiement | Cloud | |

| Sur Site | ||

| Par Fonctionnalité | Analyse et Reporting de la Main-d'Œuvre | |

| Mobilité des Talents et Intelligence des Compétences | ||

| Planification et Prévision de la Main-d'Œuvre | ||

| Expérience Employé et Intelligence de la Performance | ||

| Autres Types de Fonctionnalités | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| PME | ||

| Par Secteur d'Utilisation Final | IT et Télécommunications | |

| BFSI | ||

| Santé et Sciences de la Vie | ||

| Industrie Manufacturière | ||

| Commerce de Détail et Commerce Électronique | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des plateformes d'intelligence de la main-d'œuvre ?

Le marché des plateformes d'intelligence de la main-d'œuvre s'élève à 1,72 milliard USD en 2026 et devrait atteindre 3,86 milliards USD d'ici 2031, avec une croissance à un TCAC de 17,56 % sur la période 2026-2031.

Quel modèle de déploiement mène l'adoption des plateformes d'intelligence de la main-d'œuvre ?

Le cloud mène l'adoption, détenant 69,84 % du chiffre d'affaires en 2025, soutenu par des mises à jour plus rapides, une gestion de l'intégration plus facile et une moindre friction d'infrastructure pour les acheteurs.

Quelle fonctionnalité connaît la croissance la plus rapide dans les plateformes d'intelligence de la main-d'œuvre ?

La mobilité des talents et l'intelligence des compétences est la fonctionnalité à la croissance la plus rapide, avec un TCAC projeté de 20,18 % jusqu'en 2031, tandis que l'analyse et le reporting de la main-d'œuvre restaient le segment le plus important en 2025.

Pourquoi les équipes financières s'impliquent-elles davantage dans les décisions d'achat de plateformes ?

Les acheteurs relient de plus en plus les outils de main-d'œuvre aux économies de recrutement interne, à la planification des capacités et à la performance des entreprises. Une meilleure économie de la mobilité interne et une visibilité accrue du retour sur investissement amènent les équipes des directeurs financiers dans les achats.

Quelle région connaît la croissance la plus rapide pour les plateformes d'intelligence de la main-d'œuvre ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 19,64 % jusqu'en 2031, soutenu par des programmes d'IA, la croissance des Centres de Capacités Mondiales et des modèles de déploiement axés sur le cloud.

Quel secteur d'utilisation final offre la plus forte opportunité de croissance à court terme ?

La santé et les sciences de la vie offrent les meilleures perspectives de croissance, avec un TCAC de 18,82 % jusqu'en 2031, porté par les pénuries de personnel, les besoins de conformité et la demande de planification prédictive de la main-d'œuvre.

Dernière mise à jour de la page le: