Taille et Part du Marché des Plateformes de Recrutement Basées sur les Compétences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.05 Milliards de dollars |

| Taille du Marché (2031) | 9.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.41% CAGR |

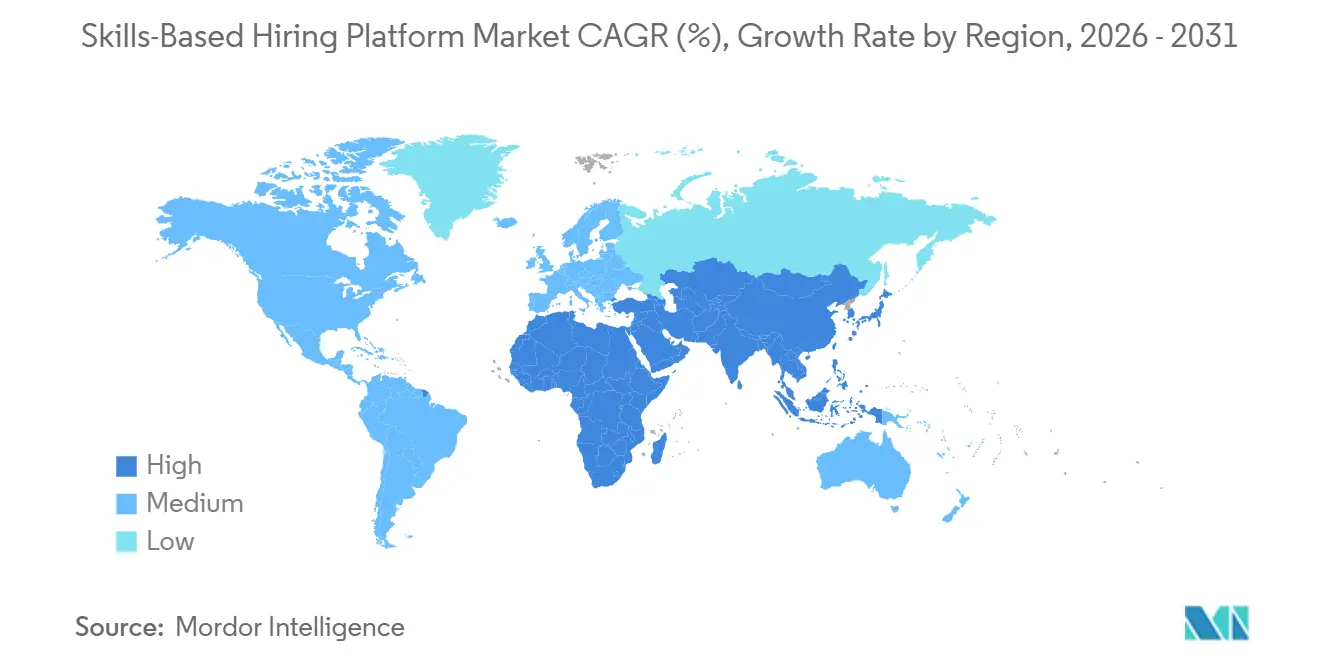

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

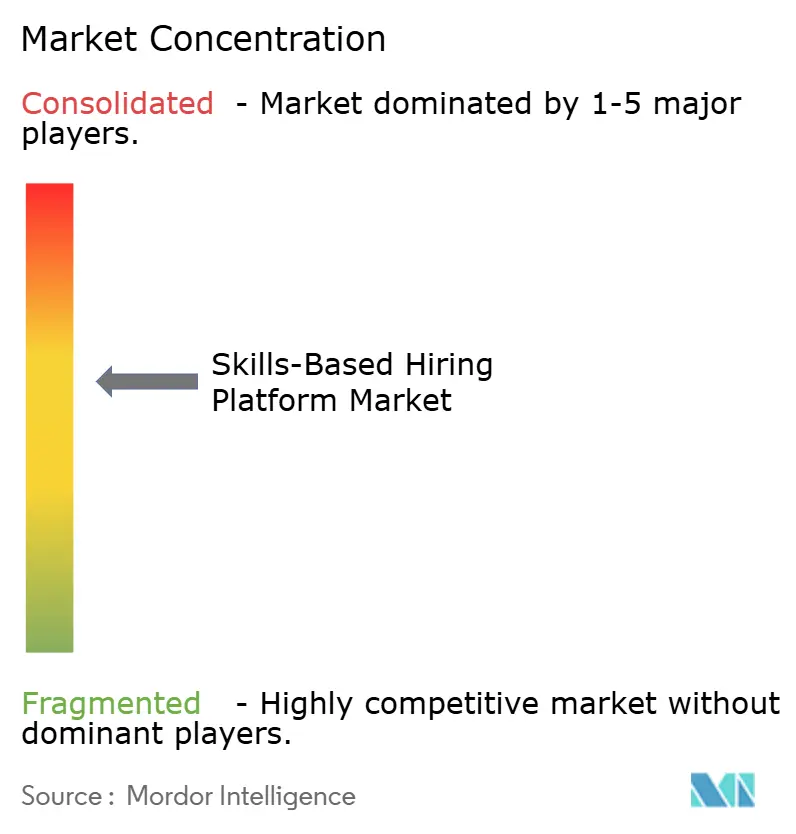

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Plateformes de Recrutement Basées sur les Compétences par Mordor Intelligence

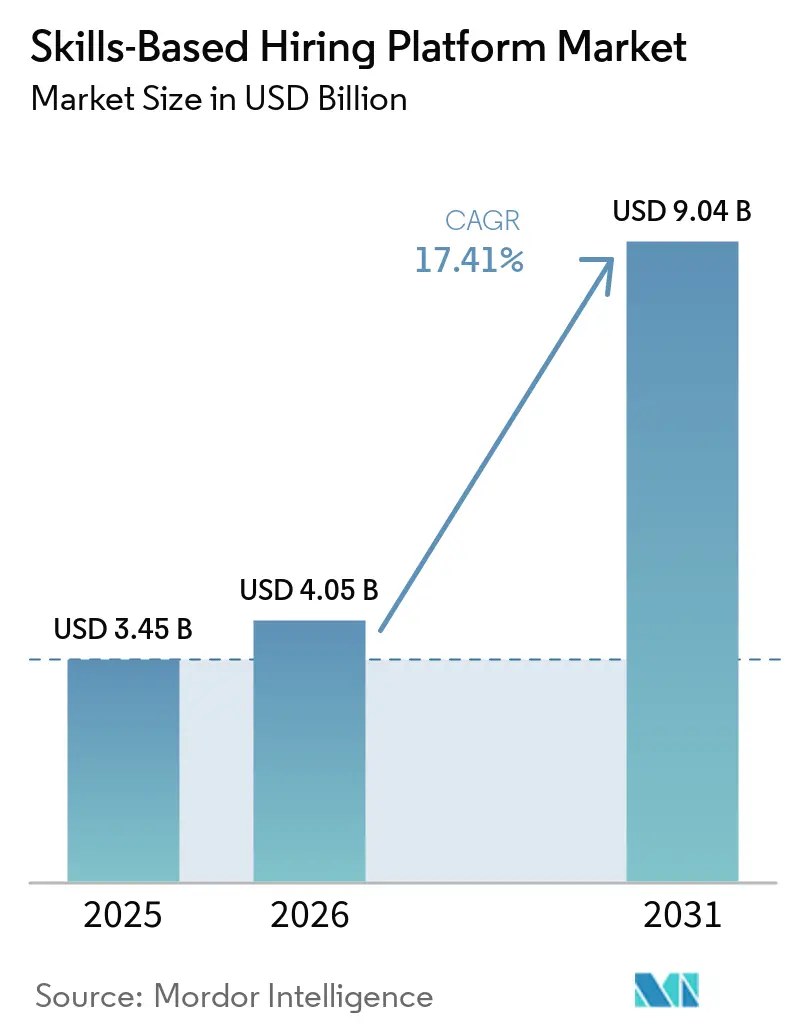

La taille du marché des plateformes de recrutement basées sur les compétences était évaluée à 3,45 milliards USD en 2025 et devrait croître de 4,05 milliards USD en 2026 pour atteindre 9,04 milliards USD d'ici 2031, à un CAGR de 17,4 % durant la période de prévision (2026-2031). Le remplacement généralisé des filtres de diplômes par la validation des compétences, les mandats de transparence pour les outils de recrutement algorithmique, et la diffusion mondiale des taxonomies gouvernementales de compétences stimulent la demande de plateformes. Les entreprises considèrent également cette technologie comme une couverture contre les cycles de requalification accélérés déclenchés par l'intelligence artificielle, et élargissent donc leurs budgets d'évaluation malgré une rationalisation plus large des logiciels. Une consolidation est en cours, les grands fournisseurs rachetant des prestataires spécialisés pour regrouper la science comportementale, les tableaux de bord d'audit des biais et la prise de décision sur les talents tout au long du cycle de vie. Dans le même temps, des niches à fort potentiel — compétences cliniques en santé, métiers de précision et connaissances en conformité des services financiers — restent insuffisamment desservies, soutenant une dynamique saine pour les nouveaux entrants qui maintient le marché des plateformes de recrutement basées sur les compétences fermement en mode de croissance.

Points Clés du Rapport

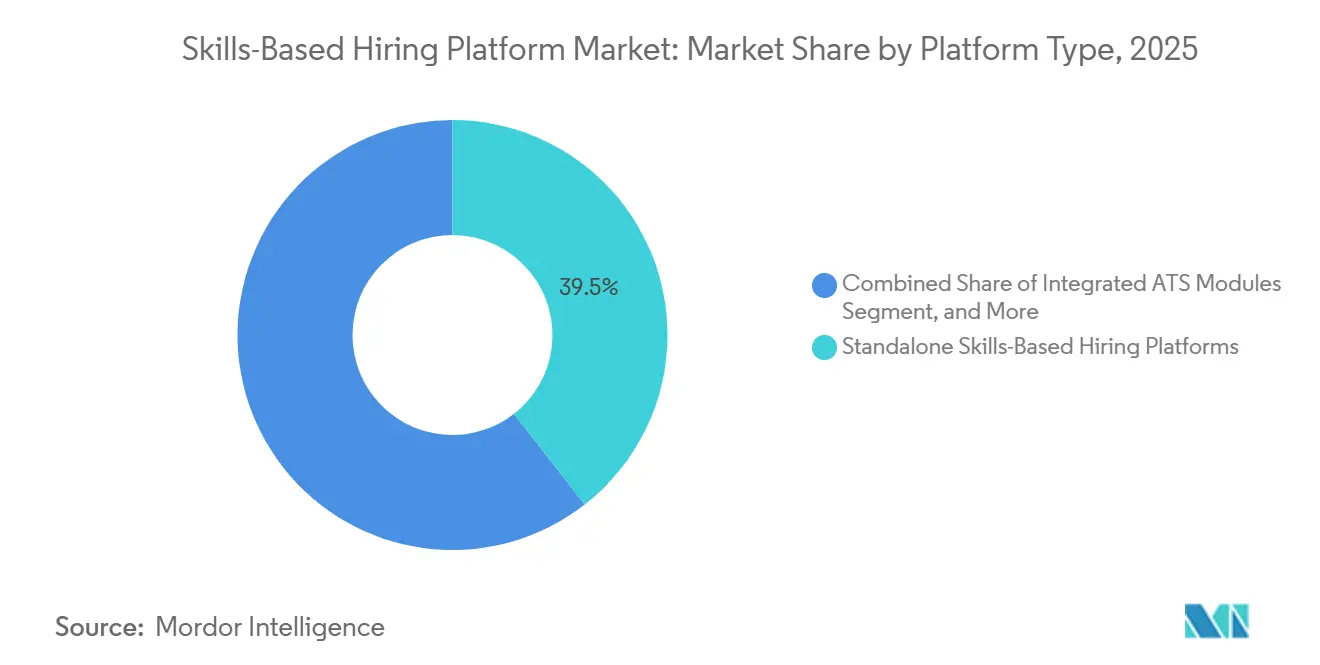

- Par type de plateforme, les offres autonomes détenaient 39,45 % de la part du marché des plateformes de recrutement basées sur les compétences en 2025, tandis que les plateformes d'évaluation gamifiées progressent à un CAGR de 19,34 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site représentaient 67,14 % des revenus en 2025, tandis que les systèmes basés sur le cloud devraient croître à un CAGR de 20,04 % jusqu'en 2031.

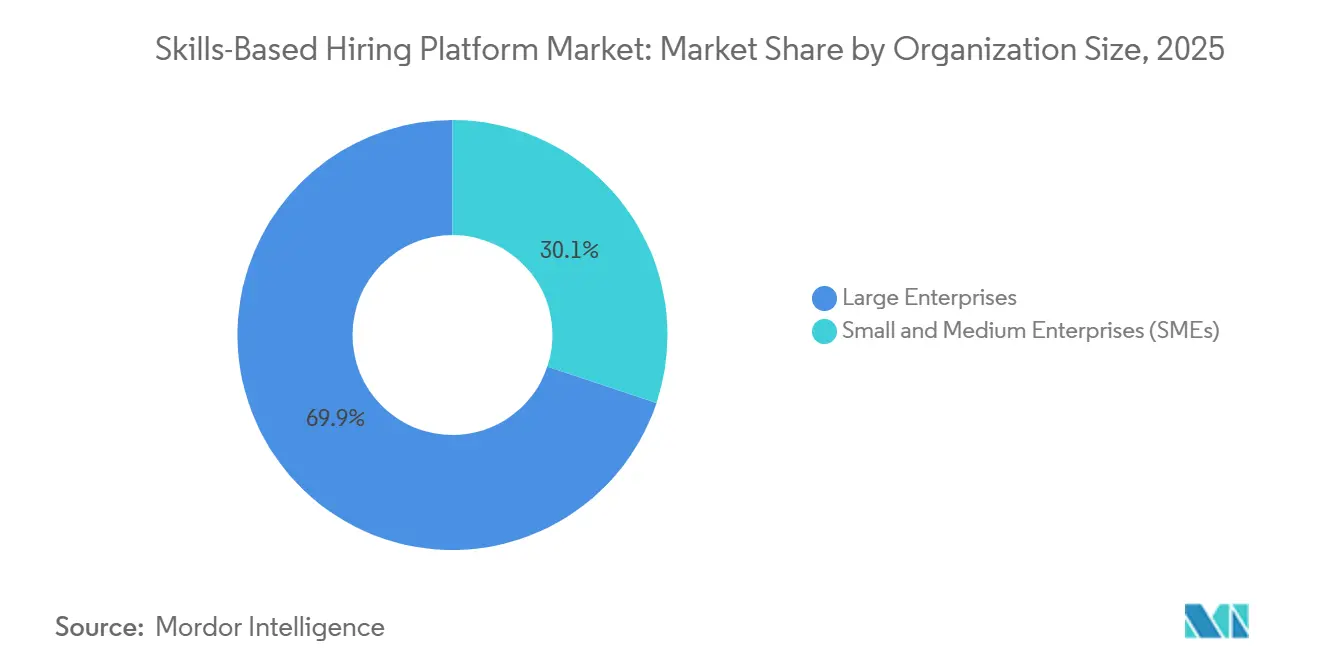

- Par taille d'organisation, les grandes entreprises ont généré 69,88 % des dépenses de 2025, mais les petites et moyennes entreprises développent leur utilisation à un CAGR de 19,71 % grâce à la tarification à l'usage et à l'intégration en faible code.

- Par secteur d'utilisation finale, l'informatique et les télécommunications ont dominé avec 28,31 % de la demande de 2025, mais l'utilisation dans le commerce de détail et le commerce électronique devrait progresser à un CAGR de 18,66 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,76 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 18,91 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Recrutement Basées sur les Compétences

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers un Recrutement Basé sur les Compétences pour Réduire les Biais | +4.2% | Mondial, porté par l'Amérique du Nord et l'Union Européenne | Moyen terme (2-4 ans) |

| Intégration de l'IA et de l'Analytique pour Améliorer la Correspondance des Talents | +3.8% | Mondial, plus fort en Amérique du Nord, dans l'UE et dans les pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Croissante des Pratiques de Recrutement à Distance Post-Pandémie | +2.9% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande Croissante de Métriques de Délai de Recrutement Plus Rapides | +2.5% | Mondial, plus aigu en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence des Taxonomies Gouvernementales de Compétences Favorisant la Standardisation des Plateformes | +1.8% | Amérique du Nord, Inde, États membres de l'UE | Long terme (≥ 4 ans) |

| Essor de la Vérification des Micro-Certifications via la Blockchain | +1.1% | Mondial, premiers pilotes dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers un Recrutement Basé sur les Compétences pour Réduire les Biais

Vingt-sept pour cent des employeurs ont supprimé les exigences de diplôme de licence dans leurs offres d'emploi en 2025, en forte hausse par rapport à 2020, confirmant que les filtres de diplômes sont remplacés par des évaluations validées. L'Ordonnance Exécutive 24-04 de l'État de Washington a créé un modèle de recrutement par compétences dans le secteur public et a déjà été reprise par d'autres États américains. Les plateformes intégrant des tableaux de bord de biais et des calculateurs d'impact négatif remportent désormais des contrats dans les secteurs réglementés où le risque de conformité est le plus élevé.

Intégration de l'IA et de l'Analytique pour Améliorer la Correspondance des Talents

La Loi Locale 144 de New York, la loi HB 3773 de l'Illinois et la Loi sur l'IA de l'UE, dont l'application est imminente, imposent des mandats d'audit des biais et de divulgation sur le recrutement automatisé, poussant les fournisseurs à ajouter des modules d'explicabilité en temps réel.[1]Commission Européenne, "Loi sur l'IA de l'UE," ec.europa.euL'enquête « État des Organisations 2026 » de McKinsey montre que les entreprises utilisant une IA centrée sur l'humain sont 1,6 fois plus susceptibles d'atteindre leurs objectifs de retour sur investissement, renforçant le bénéfice de l'analytique conforme. Les fournisseurs bien capitalisés absorbent ces coûts et élargissent leurs avantages produits grâce à la génération d'évaluations en temps réel, renforçant leurs avantages concurrentiels même lorsque les acteurs plus petits peinent à franchir les obstacles de conformité.

Adoption Croissante des Pratiques de Recrutement à Distance Post-Pandémie

Soixante-huit pour cent des entreprises ont mené des recrutements entièrement à distance pour au moins certains postes en 2025, contre 32 % en 2019, et la flexibilité des fuseaux horaires figurait parmi les trois principaux avantages pour les responsables RH. Les entreprises déployant des évaluations basées sur les compétences ont réduit le délai médian de recrutement de 12 jours par rapport aux processus basés uniquement sur les CV. Les évaluations en ligne compensent la perte des indices en face à face et fournissent une analytique des compétences plus riche.

Demande Croissante de Métriques de Délai de Recrutement Plus Rapides

La pénurie chronique dans les domaines de l'IA, de la cybersécurité et des énergies renouvelables signifie que des offres tardives se traduisent directement par une perte de talents. Les plateformes de compétences parallélisent le filtrage et classent automatiquement les candidats, permettant aux responsables du recrutement de formuler des offres plus rapidement et de réduire les pertes liées aux primes salariales. Les fournisseurs qui actualisent continuellement leurs bibliothèques de contenu pour refléter les compétences émergentes sont favorisés car ils minimisent le décalage entre l'évolution du marché de l'emploi et la pertinence des évaluations.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration Limitée avec les Systèmes HRIS et ATS Hérités | -2.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Défis liés à la Confidentialité des Données et à la Conformité aux Réglementations Mondiales | -1.8% | UE, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Scepticisme des Responsables du Recrutement Manquant de Maîtrise des Évaluations | -1.3% | Mondial, amplifié dans les PME et les secteurs non technologiques | Moyen terme (2-4 ans) |

| Pénurie de Contenu d'Évaluation des Compétences de Haute Qualité dans les Domaines de Niche | -0.9% | Mondial, notamment dans la santé, la fabrication et les technologies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration Limitée avec les Systèmes HRIS et ATS Hérités

La plupart des systèmes d'information sur les ressources humaines ont été construits autour de fichiers de CV, et non de profils de compétences normalisés, de sorte que le désalignement des modèles de données allonge les délais de mise en œuvre et augmente le coût total de possession. Les acheteurs financent soit des connecteurs sur mesure, soit acceptent des flux de travail fragmentés, retardant l'adoption parmi les entreprises du marché intermédiaire sensibles aux coûts. Les fournisseurs proposant des intégrations clés en main et des intergiciels qui traduisent les ontologies de compétences en structures de champs hérités atténuent ce frein et accélèrent la conversion des revenus.

Défis liés à la Confidentialité des Données et à la Conformité aux Réglementations Mondiales

Les scores cognitifs, les traits de personnalité et les enregistrements vidéo sont classés comme données sensibles en vertu du RGPD, du CCPA et des statuts sectoriels spécifiques. Les mesures d'application contre les systèmes de décision automatisés se multiplient, les amendes augmentent et les régulateurs exigent le consentement explicite des candidats ainsi que la transparence algorithmique. La maintenance des journaux d'audit, du stockage localisé et des garanties de transfert transfrontalier consomme désormais une part à deux chiffres des budgets opérationnels des fournisseurs, renforçant les avantages d'échelle pour les acteurs établis disposant d'équipes de gouvernance matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Plateforme : La Gamification Axée sur l'Engagement Gagne des Parts

Les systèmes autonomes représentaient 39,45 % de la part du marché des plateformes de recrutement basées sur les compétences en 2025, mais les plateformes d'évaluation gamifiées croissent à un CAGR de 19,34 % alors que les employeurs recherchent des taux de complétion plus élevés et des informations comportementales plus riches.[2]Harver, "Harver Acquiert Pymetrics," harver.com Le rapport sur l'Avenir des Emplois 2025 classe la pensée créative, la résilience et la curiosité parmi les compétences à la croissance la plus rapide — des traits mieux mesurés par des scénarios interactifs que par des enquêtes statiques.

Les fournisseurs d'API d'évaluation des compétences permettent aux entreprises d'intégrer des tests dans des portails propriétaires, mais ils transfèrent les charges d'accessibilité et de localisation aux acheteurs, un compromis que certaines équipes RH du marché intermédiaire sous-estiment. Les recherches du FMI montrent que les entreprises qui font la publicité de compétences de la nouvelle économie ont tendance à être plus jeunes et plus innovantes, impliquant une corrélation entre la maturité technique et l'adoption des API.

Par Mode de Déploiement : L'Élan du Cloud s'Accélère

En 2025, les déploiements sur site représentaient une part de marché de 67,14 %, principalement dans les secteurs réglementés où les préoccupations de conformité et de sécurité des données stimulent l'adoption. Cependant, les abonnements cloud connaissent une croissance significative, avec une augmentation annuelle dépassant 20 %. Cette croissance est alimentée par les fournisseurs qui établissent des centres de données régionaux pour répondre aux exigences de latence et de réglementation, ainsi que par l'offre de fonctionnalités de sécurité avancées telles que le chiffrement avec clé personnelle.

L'adoption des outils RH cloud parmi les entreprises de moins de 50 employés a augmenté depuis 2020, illustrant la préférence croissante pour les solutions basées sur le cloud. Les modèles hybrides, qui conservent les données localement tout en exploitant les clouds des fournisseurs pour le calcul, gagnent en popularité grâce à leur capacité à équilibrer la souveraineté des données et l'évolutivité. Cependant, les comparaisons de coûts favorisent de plus en plus les solutions SaaS complètes, exerçant une pression sur les fournisseurs traditionnels sur site pour qu'ils innovent ou risquent de perdre des parts de marché.

Par Taille d'Organisation : Les PME Bénéficient de la Tarification à l'Usage

En 2025, les grandes entreprises dominaient le paysage des revenus, représentant 69,88 % du total. Cependant, les PME se taillent une niche significative, affichant un CAGR robuste de 19,71 %. Cette progression peut être attribuée à l'essor des offres freemium et des modèles de facturation à la complétion, à la réduction des barrières à l'entrée et à l'offre de solutions rentables. Les offres freemium permettent aux PME d'accéder aux fonctionnalités de base sans frais, leur permettant de tester les solutions avant de s'engager dans des plans payants, tandis que les modèles à la complétion garantissent qu'elles ne paient que pour les tâches accomplies, optimisant ainsi leurs budgets.

Par ailleurs, l'importance de l'orchestration des talents en temps réel est liée à une amélioration de 1,6× du retour sur investissement de l'IA. L'orchestration des talents en temps réel permet aux entreprises d'allouer dynamiquement les ressources et de gérer les flux de travail, assurant une efficacité et une productivité optimales. Grâce à des processus d'intégration rationalisés qui simplifient et accélèrent la mise en œuvre, les entreprises du marché intermédiaire exploitent de plus en plus cette capacité.

Par Secteur d'Utilisation Finale : Le Commerce de Détail et le Commerce Électronique Rattrapent leur Retard

Alors que les secteurs de l'informatique et des télécommunications dominent les taux d'adoption avec 28,31 % en 2025, le commerce de détail et le commerce électronique réduisent rapidement l'écart, affichant un taux de croissance annuel impressionnant de 18,66 %. Cette dynamique, portée par la hausse des volumes de recrutement horaire, souligne la demande de solutions RH évolutives et efficaces. Les entreprises de commerce de détail et de commerce électronique s'appuient de plus en plus sur les technologies RH pour gérer des besoins de recrutement à volume élevé et à court terme, leur permettant de faire évoluer leurs opérations pendant les périodes de pointe.

À l'inverse, les secteurs de la santé et de la fabrication se trouvent insuffisamment desservis, principalement en raison d'une pénurie de bibliothèques et d'outils spécifiques au domaine. Ce manque offre une opportunité lucrative aux fournisseurs de contenu de niche pour concevoir des solutions sur mesure adaptées aux besoins distincts de ces secteurs. Par exemple, la santé nécessite des outils conformes à des normes réglementaires strictes, tandis que la fabrication exige des solutions qui s'intègrent parfaitement aux flux de travail de production existants.

Analyse Géographique

L'Amérique du Nord a fourni 36,76 % des revenus mondiaux en 2025, portée par la loi d'audit de New York et un écosystème de capital-risque dense favorisant des cycles de produits rapides.[3]Commission des Droits de l'Homme de la Ville de New York, "Loi Locale 144," nyc.gov Les mandats locaux sur les audits de biais incitent à des mises à niveau sur l'ensemble des plateformes. Ces audits garantissent que les plateformes fonctionnent sans biais inhérents, favorisant l'équité et l'inclusivité dans leurs opérations. Simultanément, un solide paysage de capital-risque alimente les avancées technologiques aux répercussions mondiales. Cet écosystème fournit non seulement des financements, mais nourrit également les startups et les entreprises établies pour repousser les limites de l'innovation. Les mesures rigoureuses de protection des données en Europe, ainsi que la Loi sur l'IA imminente, élèvent les défis de conformité.

La Loi sur l'IA introduit des directives strictes pour le déploiement de l'IA, garantissant la transparence, la responsabilité et une utilisation éthique. Cependant, ces obstacles établissent également une référence, éliminant les acteurs moins investis et promouvant un environnement concurrentiel axé sur la qualité. L'Asie-Pacifique, qui affiche la trajectoire de croissance la plus rapide, devrait se développer à un CAGR de 18,91 % jusqu'en 2031. Cette progression est portée par l'alignement de l'Inde sur le Cadre National de Qualifications des Compétences, qui standardise le développement des compétences et améliore la préparation de la main-d'œuvre. Les politiques du Japon pour faire face à son vieillissement de la population visent à intégrer la technologie et les initiatives de requalification pour maintenir la productivité.

Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique soient en retard, ils comblent rapidement l'écart. Des innovations telles que les évaluations utilisables hors ligne et les clients web allégés les aident à surmonter les défis infrastructurels. Les évaluations utilisables hors ligne permettent un fonctionnement dans les zones à accès internet limité, tandis que les clients web plus légers garantissent l'accessibilité sur les réseaux à faible bande passante. Le positionnement stratégique des centres de données régionaux, les banques d'items multilingues et le respect de la cartographie des compétences selon les normes gouvernementales joueront des rôles essentiels dans la détermination du succès des fournisseurs sur ces marchés en plein essor.

Paysage Concurrentiel

Le marché des plateformes de recrutement basées sur les compétences présente une concentration modérée : environ 55 à 60 % des revenus de 2025 ont été générés par les 20 premiers fournisseurs. Les leaders se font concurrence selon trois dimensions : l'étendue des évaluations, l'intégration des flux de travail et la portée commerciale. L'acquisition de Pymetrics par Harver a combiné la psychologie industrielle et organisationnelle avec la mesure des compétences non techniques basée sur les neurosciences, illustrant une stratégie de consolidation qui raccourcit des cycles de R&D pluriannuels.

Les acteurs de niche se taillent des positions fortes dans des domaines tels que les examens réglementaires pour la finance et la validation des compétences cliniques pour la santé, où les bibliothèques standard sont insuffisantes. Ces acteurs se concentrent sur des domaines spécialisés où la profondeur du contenu et l'expertise sont essentielles, leur permettant d'établir des positions défendables. Les ontologies de compétences en source ouverte, qui fournissent des cadres publiquement disponibles pour la cartographie des compétences, représentent un défi pour la propriété intellectuelle propriétaire en réduisant la dépendance aux systèmes fermés.

Alors que les ontologies de compétences en source ouverte empiètent sur les défenses de propriété intellectuelle fondamentales, les acteurs établis adoptent des stratégies pour maintenir leur avantage concurrentiel. Ils s'appuient de plus en plus sur des partenariats d'écosystème pour élargir leur portée et leurs capacités, mettent en œuvre des accélérateurs pour rationaliser les processus de déploiement et investissent dans des programmes de succès client. Ces initiatives visent à apporter une valeur ajoutée en connectant de manière transparente les informations issues des évaluations aux flux de travail critiques, notamment les processus d'apprentissage, de fidélisation des employés et de mobilité.

Leaders du Secteur des Plateformes de Recrutement Basées sur les Compétences

-

HireVue Inc.

-

Eightfold AI Inc.

-

HackerRank Inc.

-

TestGorilla B.V.

-

Codility Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Le Forum Économique Mondial a souligné que 39 % des compétences fondamentales des travailleurs évolueront d'ici 2030, renforçant la demande de plateformes pour des évaluations continuellement mises à jour.

- Février 2026 : Deloitte a rapporté que les organisations qui orchestrent les talents en temps réel étaient 1,6 fois plus susceptibles de dépasser leurs objectifs de retour sur investissement en IA, soulignant l'intérêt commercial du recrutement centré sur les compétences.

- Janvier 2026 : Le Fonds Monétaire International a constaté qu'1 offre d'emploi sur 10 dans les économies avancées liste une compétence entièrement nouvelle absente des taxonomies de 2010, documentant l'obsolescence rapide des compétences.

- Juin 2025 : La Loi sur la Confidentialité des Consommateurs du Minnesota est entrée en vigueur, étendant les mandats de consentement et de transparence aux contextes d'emploi.

Périmètre du Rapport Mondial sur le Marché des Plateformes de Recrutement Basées sur les Compétences

Les solutions numériques du marché des plateformes de recrutement basées sur les compétences évaluent, associent et classent les candidats en fonction de compétences et d'aptitudes validées, en s'éloignant des qualifications traditionnelles. En utilisant des évaluations, des simulations d'emploi et une mise en correspondance pilotée par l'IA, ces plateformes visent à réduire les biais de recrutement et à améliorer les prédictions de réussite professionnelle. Les employeurs utilisent ces outils pour élargir leurs viviers de talents, rationaliser le processus de présélection et renforcer la préparation de la main-d'œuvre. La croissance du marché est portée par les pénuries de talents, un accent accru sur un recrutement équitable et une transition vers des stratégies RH axées sur les compétences.

Le rapport sur le marché des plateformes de recrutement basées sur les compétences est segmenté par type de plateforme (plateformes de recrutement basées sur les compétences autonomes, modules ATS intégrés, fournisseurs d'API d'évaluation des compétences, plateformes d'évaluation gamifiées et autres types de plateformes), mode de déploiement (basé sur le cloud et sur site), taille d'organisation (petites et moyennes entreprises [PME] et grandes entreprises), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication, commerce de détail et commerce électronique, gouvernement et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes de Recrutement Basées sur les Compétences Autonomes |

| Modules ATS Intégrés |

| Fournisseurs d'API d'Évaluation des Compétences |

| Plateformes d'Évaluation Gamifiées |

| Autres Types de Plateformes |

| Basé sur le Cloud |

| Sur Site |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Informatique et Télécommunications |

| BFSI |

| Santé |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Gouvernement |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Plateforme | Plateformes de Recrutement Basées sur les Compétences Autonomes | |

| Modules ATS Intégrés | ||

| Fournisseurs d'API d'Évaluation des Compétences | ||

| Plateformes d'Évaluation Gamifiées | ||

| Autres Types de Plateformes | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Secteur d'Utilisation Finale | Informatique et Télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication | ||

| Commerce de Détail et Commerce Électronique | ||

| Gouvernement | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des plateformes de recrutement basées sur les compétences et à quelle vitesse croît-il ?

Le marché s'élevait à 3,45 milliards USD en 2025 et devrait atteindre 9,04 milliards USD d'ici 2031, avec un CAGR de 17,4 % (Mordor Intelligence).

Quel type de plateforme se développe le plus rapidement ?

Les plateformes d'évaluation gamifiées sont en voie d'atteindre un CAGR de 19,34 % jusqu'en 2031, le plus rapide parmi toutes les catégories de plateformes (Mordor Intelligence).

Pourquoi les petites et moyennes entreprises adoptent-elles ces plateformes si rapidement ?

La tarification à l'usage, le déploiement cloud et l'intégration en une semaine réduisent les barrières à l'entrée, stimulant l'adoption par les PME à un CAGR de 19,71 % (Mordor Intelligence).

Quelles réglementations influencent le plus les feuilles de route produits des fournisseurs en Amérique du Nord et en Europe ?

La Loi Locale 144 de New York, plusieurs lois américaines sur la confidentialité des données au niveau des États, le RGPD et la Loi sur l'IA de l'UE à venir imposent toutes des obligations d'audit des biais, de transparence et de traitement des données.

Quelle est la concentration des parts de marché des fournisseurs ?

Les 20 premiers fournisseurs détenaient environ 55 à 60 % des revenus de 2025, indiquant une concentration modérée (Mordor Intelligence).

Dernière mise à jour de la page le: