Taille et Part du Marché des Plateformes de Marché Interne des Talents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

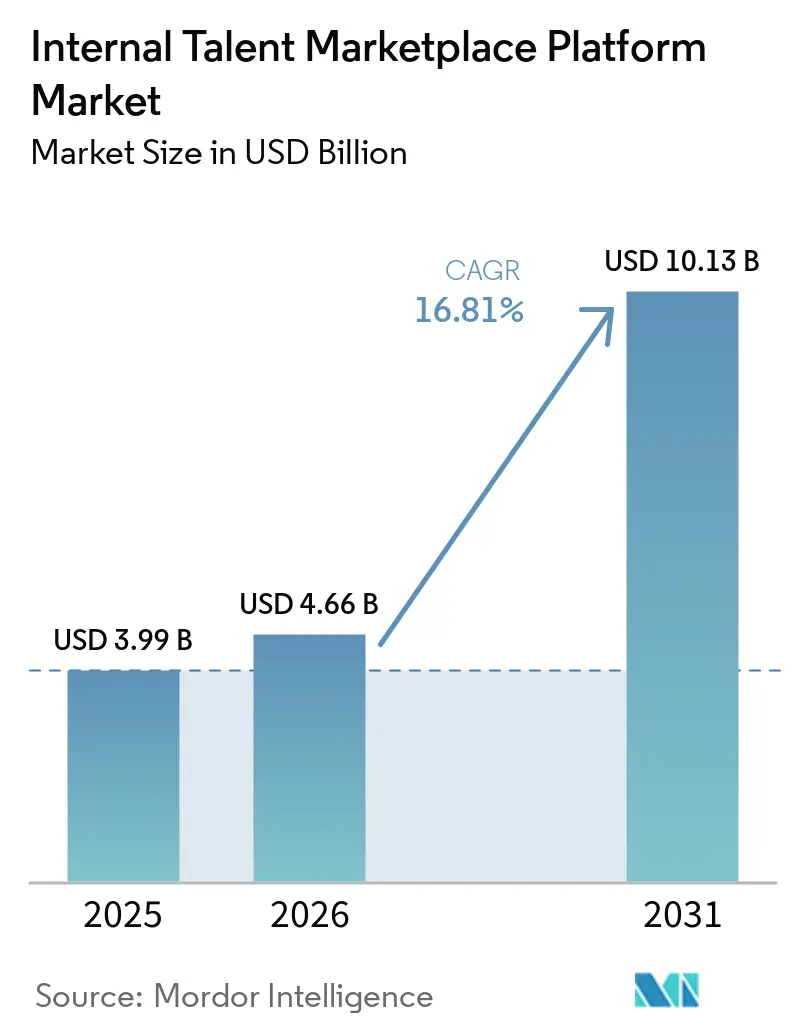

| Taille du Marché (2026) | 4.66 Milliards de dollars |

| Taille du Marché (2031) | 10.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Plateformes de Marché Interne des Talents par Mordor Intelligence

La taille du marché des plateformes de marché interne des talents devrait passer de 3,99 milliards USD en 2025 à 4,66 milliards USD en 2026, pour atteindre 10,13 milliards USD d'ici 2031, avec un TCAC de 16,81 % sur la période 2026-2031. Les modèles opérationnels fondés sur les compétences, l'adoption accélérée de l'intelligence artificielle générative pour l'inférence des compétences, et la pression croissante exercée sur les directeurs financiers pour réduire les coûts de recrutement externe transforment le marché interne, qui passe d'une expérimentation en ressources humaines à un levier d'optimisation à l'échelle de l'entreprise. Les organisations mondiales intègrent la découverte d'opportunités dans les canaux de collaboration quotidiens, permettant aux employés de se positionner en temps réel sur des rôles de développement, tandis que les équipes financières et opérationnelles utilisent les analyses du marché pour prévoir les capacités dans plusieurs scénarios de croissance. La consolidation des fournisseurs est en cours, les éditeurs de suites rachetant des spécialistes de niche pour défendre leurs bases installées, mais les plateformes indépendantes continuent de se différencier par des cadences de publication plus rapides, une meilleure explicabilité de l'IA et des flux de travail verticaux spécialisés. Par ailleurs, des réglementations régionales telles que la loi européenne sur l'IA et la loi locale 144 de New York obligent les fournisseurs à intégrer des pistes d'audit et des contrôles d'atténuation des biais, relevant ainsi le niveau de conformité pour les nouveaux entrants.

Points Clés du Rapport

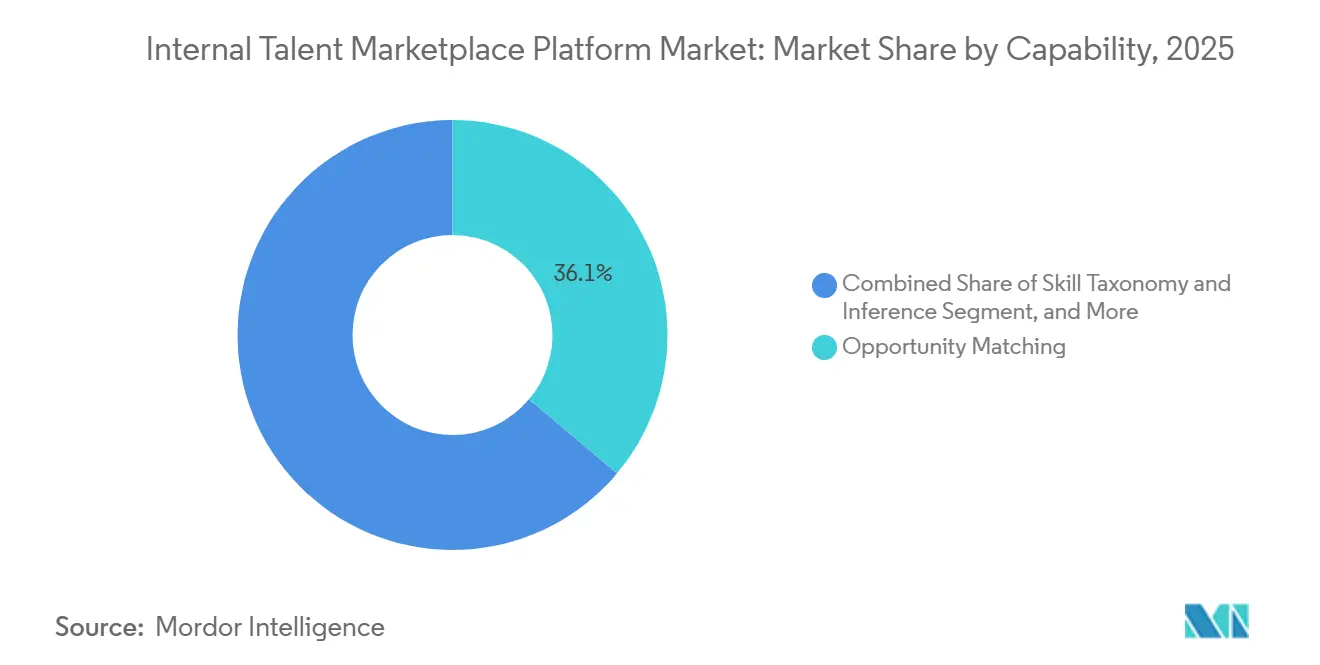

- Par capacité, la correspondance des opportunités a représenté 36,12 % de la part du marché des plateformes de marché interne des talents en 2025, tandis que les taxonomies de compétences et les moteurs d'inférence devraient progresser à un TCAC de 18,71 % jusqu'en 2031.

- Par modèle de livraison, les modules intégrés aux suites RH ont représenté 56,44 % des déploiements en 2025, tandis que les plateformes autonomes progressent à un TCAC de 19,04 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 61,78 % de la base installée en 2025, mais les variantes cloud progressent à 19,88 % à mesure que l'infrastructure élastique devient indispensable aux charges de travail d'IA.

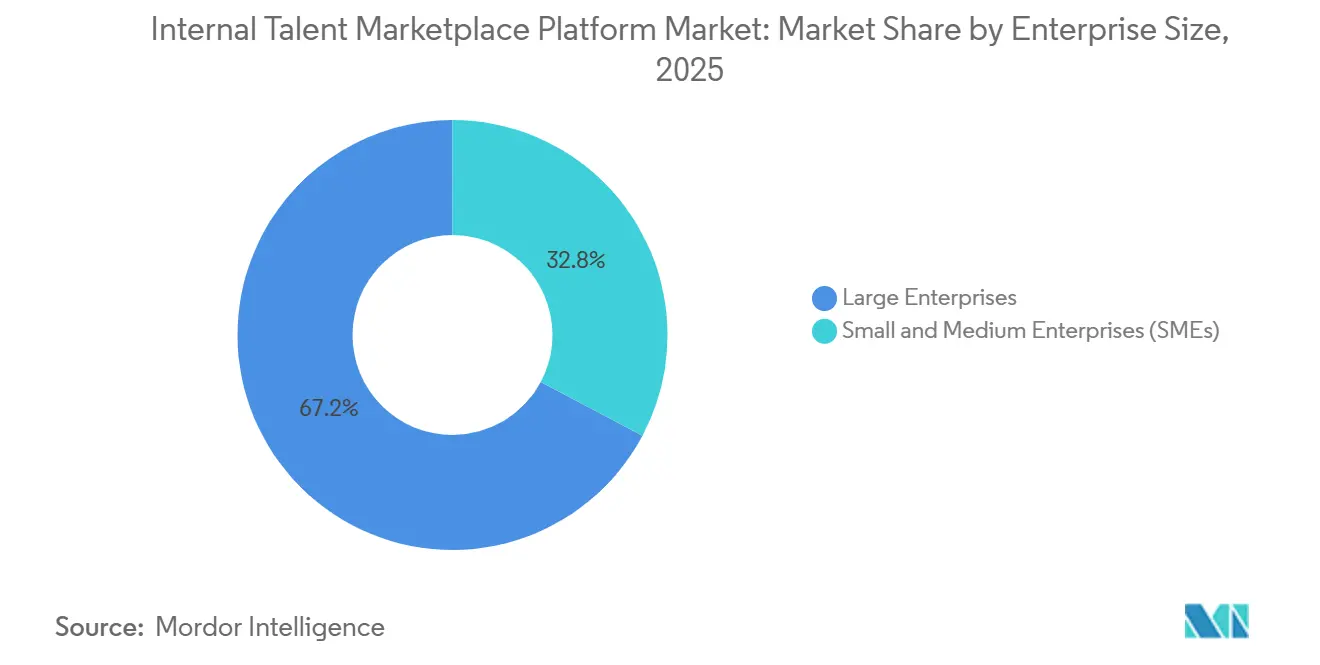

- Par taille d'entreprise, les grandes organisations ont capté 67,23 % des dépenses en 2025, mais les petites et moyennes entreprises accélèrent leur adoption à un TCAC de 19,54 % en contournant les contraintes des systèmes SIRH hérités.

- Par secteur d'activité, l'informatique et les télécommunications ont représenté 28,56 % du chiffre d'affaires en 2025, mais le secteur de la santé devrait croître à 17,94 % à mesure que les hpitaux redéploient les talents cliniques rares pour réduire les dépenses en intérim.

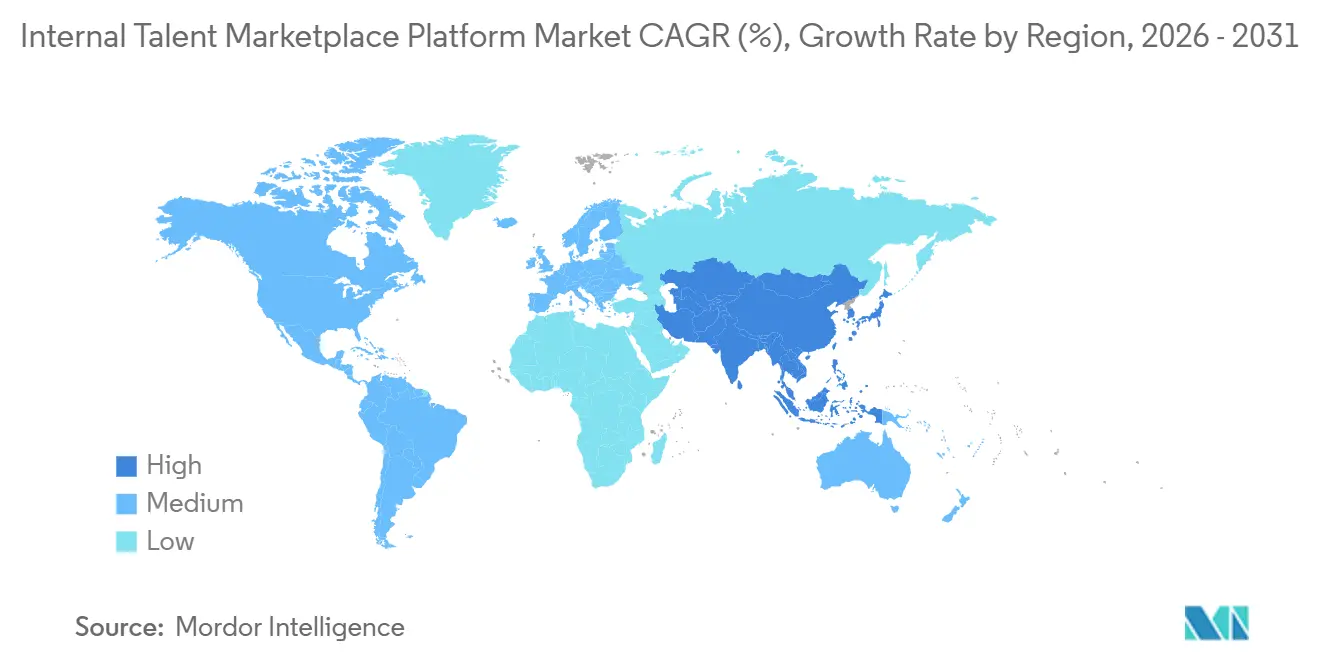

- Par géographie, l'Amérique du Nord a représenté 37,21 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à 18,45 % jusqu'en 2031, portée par l'adoption rapide du cloud et les mandats de localisation des compétences.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Marché Interne des Talents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Planification des Effectifs Fondée sur les Compétences | +4.2% | Mondial, en avance en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande des Employés pour des Parcours de Carrière Agiles | +3.8% | Amérique du Nord, Europe, villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Inférence de Compétences par IA Générative | +3.5% | Mondial, porté par les pôles technologiques | Moyen terme (2-4 ans) |

| Pression à la Réduction des Coûts de Recrutement | +2.9% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Accent sur la Diversité, l'Équité et l'Inclusion | +1.6% | Amérique du Nord, Europe, certaines régions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du Travail à Distance et Hybride | +1.0% | Secteurs du savoir à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Planification des Effectifs Fondée sur les Compétences

Les organisations démantelent les architectures de postes rigides au profit de viviers de talents fluides qui allouent le travail en fonction des compétences vérifiées, réduisant ainsi les délais de réaction lorsque les priorités évoluent. Les déploiements du marché des plateformes de marché interne des talents automatisent la validation des compétences à partir des résultats de projets, des recommandations entre pairs et des formations suivies, créant un inventaire vivant des capacités de l'entreprise que les équipes financières et stratégiques peuvent modéliser parallèlement aux budgets d'investissement. Le Forum économique mondial prévoit que 39 % des compétences fondamentales évolueront d'ici 2030, amplifiant l'urgence de la requalification continue. Les plateformes qui intègrent des parcours d'apprentissage dans les suggestions d'opportunités permettent aux travailleurs de combler leurs lacunes sans quitter l'écosystème, reliant directement le développement à la création de valeur.

Demande des Employés pour des Parcours de Carrière Agiles

La mobilité interne transparente devient un facteur décisif de fidélisation, notamment chez les professionnels en début de carrière qui s'attendent à ce que des moteurs de recommandation de qualité grand public leur proposent des missions de développement. Les indicateurs d'engagement issus de déploiements à grande échelle montrent une croissance à trois chiffres des candidatures internes dès lors que la mise en correspondance algorithmique remplace les tableaux d'offres statiques. Les employés restent plus longtemps parce que les analyses du marché mettent en lumière de multiples voies de progression, y compris transversales, leur donnant des raisons de constituer des portefeuilles pluridisciplinaires plutôt que de chercher une évolution ailleurs. Les enseignes de distribution, les prestataires logistiques et les chaînes hôtelières qui connaissent des pics de demande utilisent les mêmes mécanismes pour redéployer la main-d'œuvre saisonnière, lissant l'utilisation des effectifs sans recrutements massifs.

Inférence de Compétences par IA Générative

Les grands modèles de langage intégrés au marché des plateformes de marché interne des talents analysent les transcriptions de réunions, les dépôts de code et les tickets clients pour inférer des compétences transférables que les travailleurs ne s'attribuent pas nécessairement eux-mêmes. L'agent Sana AI de Workday, lancé en mars 2026, permet aux employés d'interroger leur profil en cybersécurité et de recevoir une liste classée de rôles ainsi que des contenus de perfectionnement personnalisés.[1]Workday, "Workday Launches Sana AI Agent Platform," blog.workday.com Ces interfaces conversationnelles suppriment la nécessité de maîtriser les taxonomies du système, élargissant l'adoption au-delà des natifs du numérique. Les modèles réconcilient également les divergences de synonymes entre régions, associant Vue.js dans une unité aux frameworks JavaScript front-end dans une autre, débloquant ainsi une mobilité transfrontalière qui était auparavant entravée par des silos de vocabulaire.

Pression à la Réduction des Coûts de Recrutement

Les équipes financières confrontées à une compression des marges déplacent leurs dépenses des agences externes vers des technologies permettant de pourvoir les postes en interne. Des études de cas font état de baisses à deux chiffres des délais de recrutement ainsi que d'économies de plusieurs millions de dollars ; Mastercard a évité 21 millions USD en pourvoyant des postes via son marché interne. Ces économies sont particulièrement significatives dans les secteurs à fort taux de rotation, où les honoraires d'agence peuvent représenter 15 à 20 % du salaire et où les taux d'échec en première année des recrutements externes sont sensiblement plus élevés que pour les mobilités internes. La capacité à quantifier les coûts évités transforme le marché interne d'un poste discrétionnaire RH en un levier d'efficacité budgétaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis d'Intégration des SIRH Hérités | -2.1% | Mondial, aigu avec SAP et Oracle sur site | Moyen terme (2-4 ans) |

| Préoccupations relatives à la Confidentialité et à la Sécurité des Données | -1.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Résistance Managériale à la Mobilité des Talents | -1.3% | Mondial, accentuée dans les cultures hiérarchiques | Court terme (≤ 2 ans) |

| Ambiguïté des Taxonomies de Compétences en Entreprise | -0.9% | Conglomérats mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis d'Intégration des SIRH Hérités

De nombreuses entreprises font encore tourner leur cœur RH sur des systèmes orientés par lots qui n'ont jamais été conçus pour des mises à jour de compétences en temps réel, obligeant les fournisseurs de marchés à recourir à des transferts de fichiers plats qui génèrent de la latence et des lacunes en matière de qualité des données. Les entreprises verrouillées sur SAP ou Oracle sur site doivent décider d'accepter des expériences utilisateur sous-optimales ou de financer des projets de middleware coûteux. L'acquisition de Sana par Workday intègre nativement les fonctions de marché interne dans sa suite cloud, contournant les frictions d'intégration pour les clients déjà sur sa plateforme, mais les organisations liées à d'autres stacks RH font face à des délais de projet plus longs et à un retour sur investissement dilué.

Préoccupations relatives à la Confidentialité et à la Sécurité des Données

Les marchés internes agrègent des évaluations de performance sensibles, des fourchettes de rémunération et des aspirations de carrière. La loi européenne sur l'IA classe les systèmes automatisés de décision RH comme à haut risque, imposant des évaluations de conformité, une documentation et une supervision humaine. La loi locale 144 de New York exige des audits annuels de biais, et des textes similaires émergent dans d'autres juridictions. Les fournisseurs incapables de prouver le chiffrement, le contrôle d'accès basé sur les rôles et des pistes d'audit complètes risquent d'être disqualifiés, notamment dans les secteurs bancaire et de la santé où les régulateurs scrutent les flux de données sur les effectifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité : Les Moteurs d'Inférence Dépassent les Tableaux d'Offres

Les moteurs d'inférence de compétences, un sous-ensemble du marché des plateformes de marché interne des talents, devraient croître à un TCAC de 18,71 % jusqu'en 2031, à mesure que les employeurs comprennent que la qualité de la mise en correspondance dépend de la richesse de l'ontologie plutôt que du volume des offres. Bien que la correspondance des opportunités ait représenté 36,12 % de la taille du marché des plateformes de marché interne des talents en 2025, la parité des fonctionnalités se resserre et la différenciation se déplace vers les moteurs capables de détecter les compétences émergentes à partir d'artefacts non structurés. L'IA générative réduit le temps consacré à la gestion des profils et met en évidence les compétences adjacentes, permettant aux équipes financières de redéployer le personnel vers des programmes de croissance sans recrutements externes. Les modules d'intégration de l'apprentissage suivent de près, reliant la montée en compétences directement aux postes ouverts afin que les travailleurs puissent combler leurs lacunes en temps réel. Les analyses de planification des effectifs séduisent les responsables opérationnels qui ont besoin de planifier les capacités par scénarios, faisant de ces modules complémentaires un chemin de vente additionnelle logique pour les fournisseurs.

Les fonctions de second rang, notamment la planification de la succession et les réseaux d'anciens, restent de niche mais démontrent un potentiel stratégique à mesure que les organisations regardent au-delà des employés actifs vers les spécialistes retraités et les recrutements boomerang. Les interfaces conversationnelles lancées en 2026 réduisent les frictions de recherche en répondant à des requêtes en langage naturel, un choix de conception qui stimule l'adoption parmi le personnel non technique. Le mandat de transparence de la loi européenne sur l'IA ralentit les déploiements dans certaines multinationales européennes car les chaînes de raisonnement exposées nécessitent une validation supplémentaire, mais ces mêmes fonctionnalités d'auditabilité, une fois certifiées, deviennent des facteurs de différenciation concurrentiels lors des appels d'offres pour des clients réglementés.

Note: Parts de segments disponibles pour tous les segments individuels à l'achat du rapport

Par Modèle de Livraison : Les Plateformes Autonomes Progressent Face à la Fatigue des Suites

Les modules intégrés dans les grandes suites RH ont représenté 56,44 % du chiffre d'affaires en 2025 grâce aux relations avec les clients existants et aux modèles de données uniformes. Pourtant, le marché des plateformes de marché interne des talents enregistre un TCAC de 19,04 % pour les fournisseurs spécialisés qui offrent des cycles de mise en œuvre plus courts et évitent la dépendance à un fournisseur unique. Les équipes achats apprécient la possibilité de négocier des contrats plus courts et de remplacer des composants sans perturber le cœur RH. Les éditeurs de suites, conscients de cette lacune, rachètent des spécialistes pour accélérer leurs feuilles de route, comme en témoigne l'acquisition de Sana par Workday pour 1,10 milliard USD.

Les organisations disposant d'équipes informatiques réduites se tournent encore vers les modules fonctionnant sur leur suite existante, mais une insatisfaction croissante à l'égard des fenêtres de mise à jour trimestrielles pousse même les acheteurs les plus prudents vers des spécialistes privilégiant les API. Les entreprises du marché intermédiaire, en particulier, apprécient la promesse de déploiement en 8 à 12 semaines que présentent les fournisseurs autonomes, permettant aux projets pilotes de démontrer leur retour sur investissement avant un déploiement à l'échelle de l'entreprise. Sur l'horizon de prévision, les approches hybrides, où un spécialiste gère la mise en correspondance tandis que la suite gère les flux de conformité, sont susceptibles de devenir la norme.

Par Mode de Déploiement : Le Cloud Progresse à Mesure que les Charges de Travail d'IA Exigent de l'Élasticité

Les instances cloud du marché des plateformes de marché interne des talents progressent à 19,88 % jusqu'en 2031, éclipsant la croissance des parcs sur site qui représentaient encore 61,78 % des sites installés en 2025. L'inférence en temps réel fonctionne mieux sur des ressources de calcul élastiques, et les centres de données régionaux satisfont désormais aux règles de résidence pour les gouvernements et les banques qui imposaient autrefois du matériel sur site. Les obligations d'audit au titre de la loi européenne sur l'IA, qui exigent une journalisation au niveau des événements des recommandations, incitent davantage au cloud car la mise à l'échelle du stockage est automatique.

Les premiers adoptants affichent des gains de productivité significatifs ; le marché cloud de Schneider Electric traite 10 000 inférences de compétences par jour et a enregistré 15 millions USD d'économies lors de sa première année.[2]Gloat, "Schneider Electric Case Study," gloat.com Les petites et moyennes entreprises en bénéficient de manière disproportionnée, en évitant entièrement les dépenses d'investissement, tandis que les grandes multinationales optent pour des configurations hybrides afin de conserver les données de rémunération sensibles derrière leur pare-feu. Bien que le mode hybride réduise une partie de la latence, il introduit une complexité d'orchestration que seules les organisations disposant d'équipes DevOps matures peuvent gérer.

Par Taille d'Entreprise : Les PME Progressent Rapidement grâce au SaaS qui Abaisse les Barrières

Les petites et moyennes entreprises, qui représentent aujourd'hui une part mineure, devraient augmenter leurs dépenses à un TCAC de 19,54 %, réduisant l'écart avec les grandes entreprises qui détenaient 67,23 % de la taille du marché des plateformes de marché interne des talents en 2025. Les niveaux d'abonnement SaaS permettent à un cabinet de conseil de 500 employés de piloter la correspondance des opportunités pour moins de 50 000 USD par an, réalisant un retour sur investissement en un seul cycle budgétaire. Les organigrammes plus plats garantissent une résistance minimale de la part de l'encadrement intermédiaire, permettant aux rotations internes de type mission de devenir rapidement des normes culturelles.

Les grandes entreprises, bien que plus lentes à déployer, ancrent toujours les revenus des fournisseurs en raison de leur échelle. Leurs marchés entraînent des modèles plus riches en ingérant des millions d'enregistrements de projets historiques, conduisant à une précision dans les redéploiements transfonctionnels. Cependant, la charge de gestion du changement est significative ; les managers hésitent à libérer leurs meilleurs éléments, nécessitant des interventions politiques qui lient la participation à la mobilité aux indicateurs de performance. Les fournisseurs qui proposent des tableaux de bord d'adoption et des algorithmes d'incitation trouvent des interlocuteurs réceptifs parmi les partenaires commerciaux RH chargés de stimuler l'utilisation.

Par Secteur d'Activité : La Santé Accélère Face aux Pénuries de Main-d'Œuvre

L'informatique et les télécommunications ont capté 28,56 % du chiffre d'affaires en 2025, reflétant une affinité numérique précoce, mais la croissance la plus rapide jusqu'en 2031 provient du secteur de la santé à 17,94 %. Les systèmes hospitaliers font face à des pénuries d'infirmières projetées à plus de 3,2 millions d'ici 2026, et les marchés de talents permettent un redéploiement en temps réel entre services en fonction du recensement des patients, réduisant les dépenses en intérim. Les services bancaires et financiers suivent, à mesure que les régulateurs élèvent les indicateurs de résilience opérationnelle, et les entreprises manufacturières pivotent de l'assemblage manuel vers des cellules automatisées nécessitant des opérateurs requalifiés.

Les enseignes de distribution utilisent les marchés pour faire circuler le personnel entre les magasins et les centres de traitement du commerce électronique lors des pics promotionnels. Les agences gouvernementales, confrontées à des gels des embauches, pilotent la mobilité interne pour pourvoir des postes d'analyste de politiques avec des fonctionnaires existants possédant des compétences adjacentes. À terme, des couches de conformité spécifiques aux secteurs, telles que les contrôles de confidentialité des patients dans le domaine de la santé, favoriseront l'émergence de versions verticalisées du secteur des plateformes de marché interne des talents.

Analyse Géographique

L'Amérique du Nord a maintenu 37,21 % du chiffre d'affaires du marché des plateformes de marché interne des talents en 2025, soutenue par un écosystème de fournisseurs mature et des catalyseurs réglementaires tels que la loi locale 144, qui exige des audits annuels de biais des outils automatisés de décision en matière d'emploi. L'adoption est profonde parmi les entreprises du Global 500, mais la croissance se déplace vers les organisations du marché intermédiaire et le secteur public à mesure que la pénétration des grandes entreprises approche de son plafond. Les éditeurs de suites dont le siège est dans la région utilisent les fusions-acquisitions pour défendre leurs parts, mais les spécialistes indépendants restent compétitifs grâce à des lancements de fonctionnalités rapides axés sur la transparence de l'IA.

L'Europe affiche une adoption régulière, portée par la réglementation, la familiarité avec le RGPD donnant aux acheteurs confiance dans les déploiements de conformité structurés. La loi européenne sur l'IA, finalisée en 2025, allonge les cycles d'achat car les acheteurs exigent une explicabilité documentée avant de signer des contrats pluriannuels.[3]Commission européenne, "Cadre réglementaire sur l'IA," digital-strategy.ec.europa.eu L'Allemagne et la France sont en tête des déploiements dans les organisations manufacturières et de services financiers qui doivent requalifier des effectifs vieillissants. La taille du marché des plateformes de marché interne des talents dans le bloc bénéficie des alliances européennes de compétences, qui encouragent la mobilité transfrontalière des talents que les marchés facilitent.

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 18,45 % jusqu'en 2031. Les prestataires de services informatiques externalisés en Inde déploient des marchés pour maintenir l'engagement des ingénieurs sujets à l'attrition sur des missions internes entre les projets clients, tandis que les entreprises d'État chinoises pilotent des plateformes pour aligner le redéploiement des talents sur les objectifs de politique industrielle. En Asie du Sud-Est, les entreprises de taille intermédiaire nées dans le cloud adoptent des marchés pour combler les pénuries de compétences régionales sans élargir leurs équipes de recrutement. Les économies du Conseil de coopération du Golfe, classées ici dans le cadre du récit de croissance plus large de l'Asie-Pacifique en raison de moteurs d'adoption similaires, installent des plateformes spécialisées intégrant des indicateurs de localisation imposés par les politiques de saoudisation et d'émirisation.

Paysage Concurrentiel

Le marché des plateformes de marché interne des talents reste modérément fragmenté ; les cinq premiers fournisseurs, Gloat, Eightfold AI, Fuel50, Workday et SAP, contrôlent environ 40 % du chiffre d'affaires. La concurrence s'articule autour de trois axes : la profondeur de l'inférence par IA, l'étendue des intégrations préconstruites et la personnalisation des flux de travail verticaux. L'acquisition de Sana par Workday pour 1,10 milliard USD intègre l'IA conversationnelle dans sa suite, signalant l'importance critique que la découverte en langage naturel est devenue pour l'adoption par les utilisateurs.

Gloat contre-attaque en s'associant à des fournisseurs de formation pour proposer des parcours de transition en un clic, de la lacune de compétences au certificat accrédité, se positionnant comme la couche d'orchestration qui se superpose à tout SIRH. Fuel50 se distingue par une visualisation des parcours de carrière qui séduit les cabinets de services professionnels cherchant à fidéliser les consultants pendant les périodes d'attente. Eightfold AI investit massivement dans l'explicabilité, un domaine qui gagne en importance dans les décisions d'achat des secteurs réglementés.

Parmi les nouveaux entrants, Resquad AI développe des tableaux de bord de conformité adaptés aux mandats de localisation du Golfe, une niche régionale que les acteurs mondiaux n'ont pas encore pleinement adressée. La part des cinq premiers devrait augmenter modestement à mesure que la consolidation s'accélère, mais les spécialistes verticaux et régionaux continueront à remporter des contrats là où la connaissance du domaine l'emporte sur les avantages d'échelle.

Leaders du Secteur des Plateformes de Marché Interne des Talents

-

Workday, Inc.

-

Oracle Corporation

-

SAP SE

-

Gloat Ltd.

-

Eightfold AI, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Workday a lancé l'agent Sana AI, ajoutant l'inférence conversationnelle des compétences et des recommandations de perfectionnement personnalisées directement dans Workday HCM.

- Novembre 2025 : Workday a finalisé l'acquisition de Sana pour 1,10 milliard USD, intégrant la curation avancée de contenus d'apprentissage dans son module de marché des talents.

- Juin 2025 : Schneider Electric a annoncé que son marché des talents ouvert propulsé par Gloat avait atteint 89 % d'adoption et généré 15 millions USD d'économies en remplaçant les recrutements externes par la mobilité interne.

- Mai 2025 : La Commission européenne a publié les lignes directrices finales de la loi européenne sur l'IA, classant la mise en correspondance RH automatisée comme à haut risque et imposant des mesures de transparence.

Périmètre du Rapport Mondial sur le Marché des Plateformes de Marché Interne des Talents

Le marché des plateformes de marché interne des talents met en correspondance les employés avec des projets, des missions, des parcours d'apprentissage et des opportunités d'emploi internes, le tout sur la base des compétences, des intérêts et des besoins organisationnels. En créant un marché du travail interne dynamique, ces plateformes améliorent la mobilité des effectifs, renforcent la fidélisation des talents et facilitent une dotation en personnel agile. Elles s'intègrent de manière transparente aux SIRH et aux référentiels de compétences, offrant des informations en temps réel sur les capacités internes et les besoins en ressources. L'expansion du marché est alimentée par une transformation vers les compétences, une volonté d'optimisation des coûts et une préférence croissante pour des modèles de travail flexibles et basés sur les projets.

Le rapport sur le marché des plateformes de marché interne des talents est segmenté par capacité (correspondance des opportunités, taxonomie des compétences et inférence, intégration de l'apprentissage et du développement, analyse de planification des effectifs, gestion des missions et projets internes, et autres capacités), modèle de livraison (plateformes de marché interne des talents autonomes, et modules de suite RH intégrés), mode de déploiement (cloud, et sur site), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises [PME]), secteur d'activité (informatique et télécommunications, services bancaires, financiers et d'assurance, santé, industrie manufacturière, commerce de détail et commerce électronique, gouvernement, et autres secteurs d'activité), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Correspondance des Opportunités |

| Taxonomie des Compétences et Inférence |

| Intégration de l'Apprentissage et du Développement |

| Analyse de Planification des Effectifs |

| Gestion des Missions et Projets Internes |

| Autres Capacités |

| Plateformes de Marché Interne des Talents Autonomes |

| Modules de Suite RH Intégrés |

| Cloud |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Informatique et Télécommunications |

| Services Bancaires, Financiers et d'Assurance |

| Santé |

| Industrie Manufacturière |

| Commerce de Détail et Commerce Électronique |

| Gouvernement |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Capacité | Correspondance des Opportunités | |

| Taxonomie des Compétences et Inférence | ||

| Intégration de l'Apprentissage et du Développement | ||

| Analyse de Planification des Effectifs | ||

| Gestion des Missions et Projets Internes | ||

| Autres Capacités | ||

| Par Modèle de Livraison | Plateformes de Marché Interne des Talents Autonomes | |

| Modules de Suite RH Intégrés | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Secteur d'Activité | Informatique et Télécommunications | |

| Services Bancaires, Financiers et d'Assurance | ||

| Santé | ||

| Industrie Manufacturière | ||

| Commerce de Détail et Commerce Électronique | ||

| Gouvernement | ||

| Autres Secteurs d'Activité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des plateformes de marché interne des talents jusqu'en 2031 ?

La taille du marché des plateformes de marché interne des talents devrait atteindre 10,13 milliards USD d'ici 2031, avec un TCAC de 16,81 % sur la période 2026-2031 (Mordor Intelligence).

Quelle capacité connaît la croissance la plus rapide au sein de ces plateformes ?

Les moteurs d'inférence de compétences progressent à un TCAC de 18,71 % à mesure que les employeurs privilégient la qualité de l'ontologie pour une mise en correspondance précise.

Pourquoi les déploiements cloud s'accélèrent-ils au sein des marchés de talents ?

Les charges de travail d'IA en temps réel nécessitent des ressources de calcul élastiques et une journalisation continue, faisant de l'infrastructure cloud l'option privilégiée, notamment au regard des obligations d'audit de la loi européenne sur l'IA.

Comment les marchés internes améliorent-ils l'économie du recrutement ?

Des études de cas telles que celle de Mastercard montrent une évitement de coûts de plusieurs millions de dollars en pourvoyant les postes en interne, réduisant considérablement les honoraires d'agence et les délais de recrutement.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à 18,45 % jusqu'en 2031, portée par l'adoption rapide du cloud et les mandats de localisation sur des marchés tels que l'Inde et le Golfe.

Dernière mise à jour de la page le: