Taille et Part du Marché des Contrôleurs à Boucle Unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

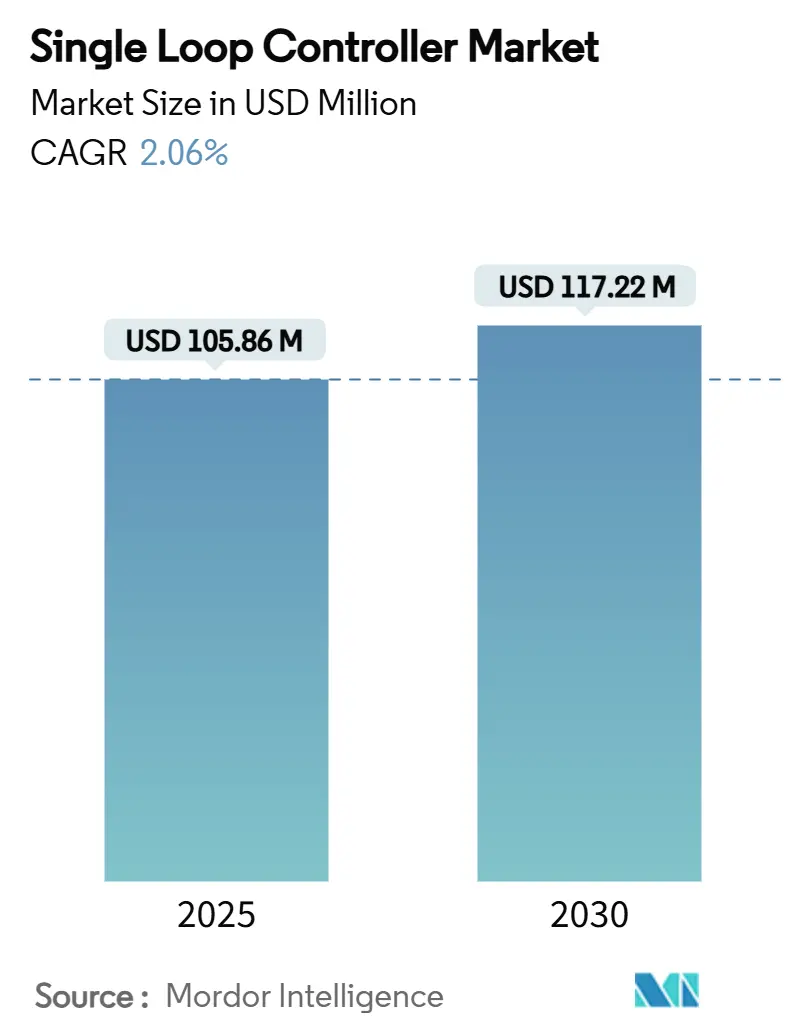

| Taille du Marché (2025) | 105.86 Millions de dollars américains |

| Taille du Marché (2030) | 117.22 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Contrôleurs à Boucle Unique par Mordor Intelligence

La taille du marché des contrôleurs à boucle unique est estimée à 105,86 millions USD en 2025 et devrait s'étendre à 117,22 millions USD d'ici 2030, reflétant un TCAC mesuré de 2,06% sur la période. [1]Jerry Van Staalduine, "Quand les contrôleurs autonomes pneumatiques arrivent en fin de vie," InTech Magazine, 01 mai 2024, automation.com La trajectoire de croissance signale un paysage en maturation dans lequel la transformation numérique, les mandats d'efficacité énergétique et les exigences de surveillance à distance déplacent progressivement les installations pneumatiques vieillissantes. La demande se concentre sur les activités de modernisation, portée par les industries de process qui voient de la valeur dans la modularité plug-and-play, la connectivité cloud et les diagnostics avancés. L'intensité concurrentielle s'accroît à mesure que les fournisseurs asiatiques pratiquent des prix inférieurs, incitant les multinationales établies à se différencier par des plateformes définies par logiciel, le renforcement de la cybersécurité et les services de cycle de vie. La tension dans la chaîne d'approvisionnement en microcontrôleurs de qualité industrielle et la pénurie sectorielle de personnel qualifié en réglage PID tempèrent l'élan à court terme, mais les opportunités restent solides dans les mises à niveau d'intégrité de sécurité et les constructions de gigafactories de batteries.

Principaux Enseignements du Rapport

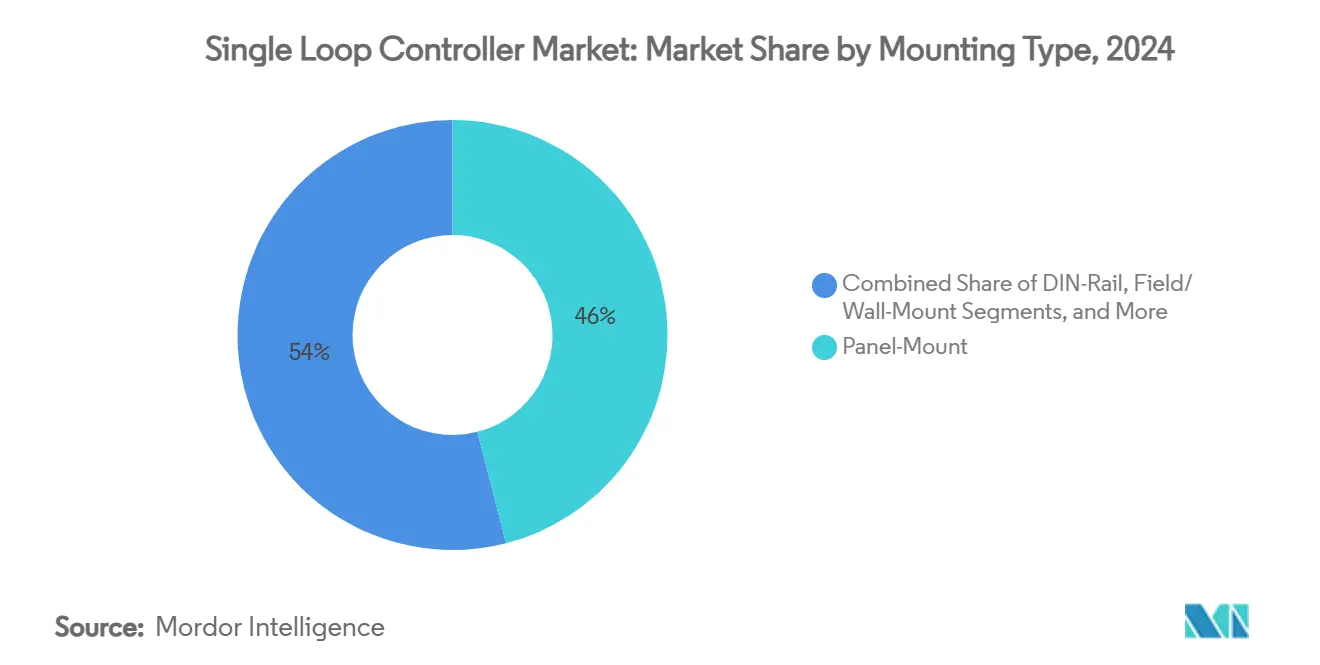

- Par type de montage, les unités à montage sur panneau ont dominé avec 46% de la part du marché des contrôleurs à boucle unique en 2024, tandis que les appareils sur rail DIN ont affiché le TCAC le plus rapide de 2,90% jusqu'en 2030.

- Par algorithme de contrôle, les solutions PID ont représenté 66% de la part des revenus de la taille du marché des contrôleurs à boucle unique en 2024 ; les contrôleurs flous/adaptatifs devraient croître à un TCAC de 3,10% jusqu'en 2030.

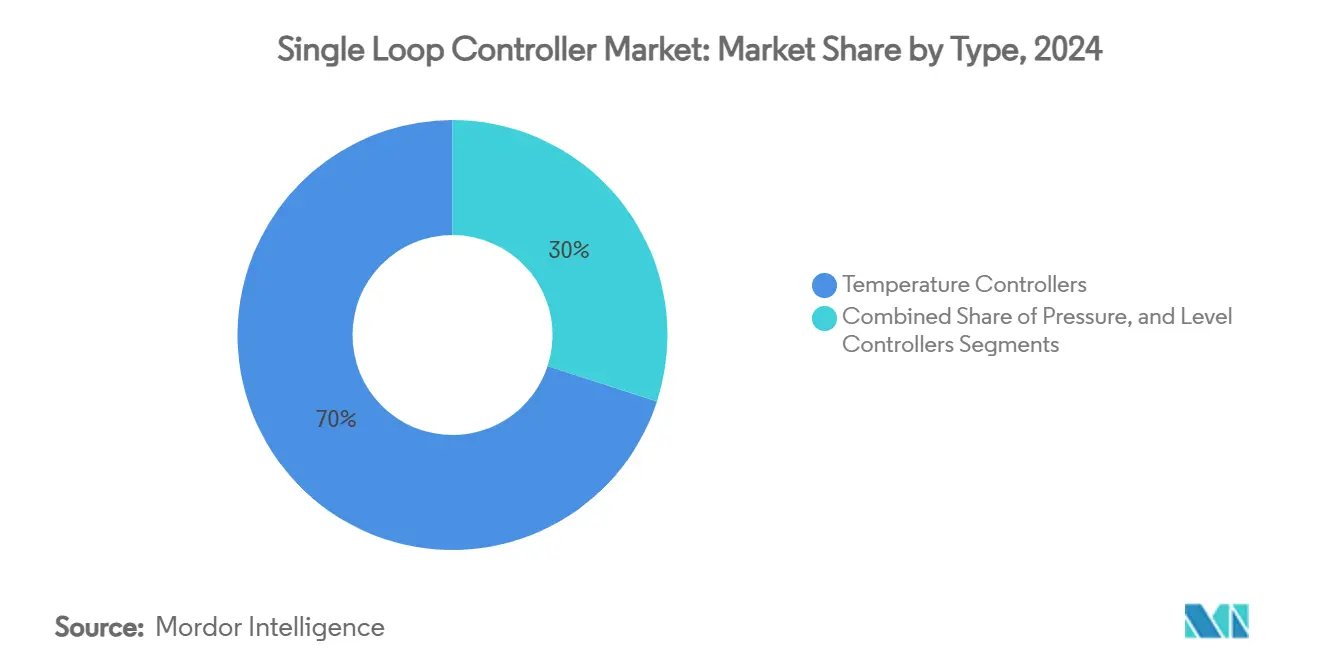

- Par type, les contrôleurs de température ont détenu 70% de la part de la taille du marché des contrôleurs à boucle unique en 2024, tandis que les contrôleurs de pression sont en voie d'atteindre un TCAC de 2,80% jusqu'en 2030.

- Par secteur d'utilisation final, la chimie et la pétrochimie ont conservé 24% de la part des revenus, et les produits pharmaceutiques devraient afficher le TCAC le plus élevé de 3,00% jusqu'en 2030.

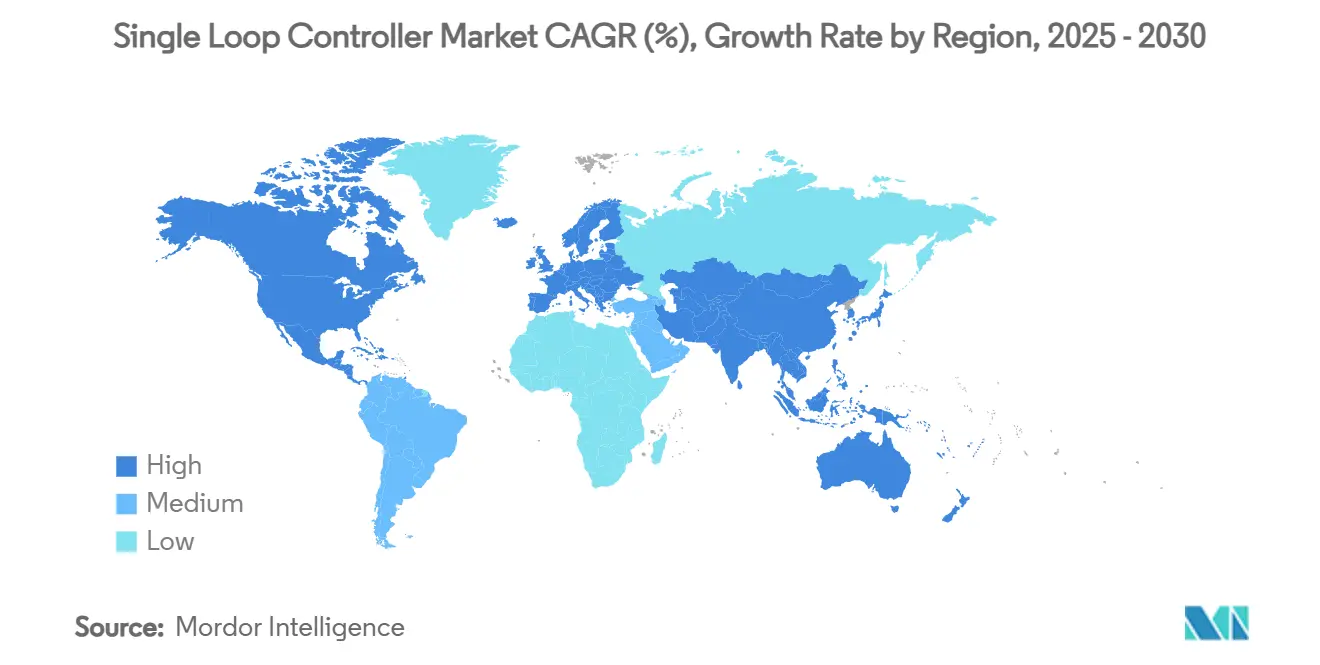

- Par géographie, l'Asie-Pacifique a conservé 43% de la part des revenus et devrait afficher le TCAC le plus élevé de 3,20% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Contrôleurs à Boucle Unique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des modernisations de systèmes CVC à haute efficacité énergétique | +0.40% | Amérique du Nord et UE en cœur de cible, diffusion mondiale | Moyen terme (2-4 ans) |

| Déploiements de surveillance à distance activés par l'IIoT | +0.50% | Adoption mondiale portée par l'APAC | Court terme (≤ 2 ans) |

| Migration de l'industrie de process du PID pneumatique vers le PID numérique | +0.30% | Pôles industriels mondiaux | Long terme (≥ 4 ans) |

| Développement rapide des gigafactories de batteries pour véhicules électriques | +0.20% | Priorité APAC, suivi par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Modularité plug-and-play sur rail DIN | +0.20% | Clusters de fabrication avancée | Court terme (≤ 2 ans) |

| Contrôleurs d'intégrité de sécurité pour les modernisations d'installations existantes | +0.10% | Amérique du Nord et UE en premier, APAC ensuite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Modernisations de Systèmes CVC à Haute Efficacité Énergétique

La hausse des coûts des services publics et les mandats de réduction des émissions de carbone alimentent une vague de conversions de systèmes CVC intelligents. Les contrôleurs numériques intégrés aux systèmes de gestion des bâtiments permettent des économies d'énergie opérationnelles de 9 à 10% par rapport aux installations pneumatiques traditionnelles et offrent des diagnostics à distance et une planification flexible qui améliorent le confort des occupants et la valorisation des actifs. [2]Équipe d'étude de l'AIE, "Comparaison des coûts du cycle de vie d'un système de contrôle CVC traditionnel et d'un système intelligent pour les immeubles de bureaux australiens," Journal of Building Engineering, 15 août 2024, sciencedirect.com Les propriétaires d'installations reconnaissent le coût net actualisé positif sur des cycles de vie de cinquante ans et accélèrent les modernisations malgré des dépenses initiales plus élevées. Cet élan soutient la demande de base pour les unités de contrôle de boucle de température, renforçant la stabilité du marché des contrôleurs à boucle unique dans les bâtiments commerciaux et industriels.

Déploiements de Surveillance à Distance Activés par l'IIoT

Les contrôleurs à boucle unique modernes intègrent Ethernet, OPC UA et MQTT pour diffuser des données en temps réel vers des tableaux de bord cloud et des plateformes de maintenance prédictive. Les fabricants gagnent en visibilité sur les sites distribués, réduisent les temps d'arrêt imprévus et diminuent les coûts de maintenance de 10 à 30% grâce à des routines basées sur l'état. [3]Bill Mueller, "L'IA dans mes boucles PID ? C'est plus probable que vous ne le pensez," Automation World, 07 avril 2025, automationworld.com L'analytique en périphérie optimise davantage les performances des boucles, faisant de la connectivité IIoT un critère d'achat décisif, notamment dans les usines de la région APAC qui cherchent à dépasser les architectures plus anciennes. L'augmentation de la demande à court terme est donc la plus forte dans les segments offrant une connectivité sécurisée prête à l'emploi.

Migration de l'Industrie de Process du PID Pneumatique vers le PID Numérique

Plus de 2,3 millions de contrôleurs pneumatiques restent en service alors que les fournisseurs ont cessé le support produit, exposant les installations à des risques de fiabilité et de conformité. Les remplacements par des PID numériques offrent un contrôle plus précis, une réglabilité à distance et des fonctions avancées telles que le filtrage de point de consigne qui réduisent la variabilité. Les usines chimiques, de raffinage et agroalimentaires élaborent des stratégies de conversion par phases, soutenant la croissance à long terme du marché des contrôleurs à boucle unique à mesure que les appareils numériques deviennent la norme de facto.

Développement Rapide des Gigafactories de Batteries pour Véhicules Électriques

La production de cellules de batteries exige des tolérances strictes en matière de température, d'humidité et de pression ; les taux de rebut peuvent dépasser 30% sans précision en boucle fermée. Les projets de gigafactories en Chine, en Corée, aux États-Unis et en Europe spécifient donc des contrôleurs à boucle unique haute précision qui s'intègrent aux systèmes d'exécution de la fabrication pour une assurance qualité continue. L'augmentation des commandes à moyen terme soutient la croissance du segment malgré l'incertitude macroéconomique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Érosion des prix due aux entrants asiatiques à bas coût | -0.3% | Mondial, plus marqué sur les marchés occidentaux | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié en réglage PID | -0.2% | Mondial, aigu dans les régions à forte automatisation | Moyen terme (2-4 ans) |

| Coûts de conformité au renforcement de la cybersécurité | -0.1% | Infrastructures critiques mondiales | Long terme (≥ 4 ans) |

| Pénurie dans la chaîne d'approvisionnement en microcontrôleurs de qualité industrielle | -0.2% | Mondial, segments haute performance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Érosion des Prix due aux Entrants Asiatiques à Bas Coût

Les fournisseurs chinois et taïwanais tirent parti des économies d'échelle et des programmes d'automatisation soutenus par l'État pour proposer des contrôleurs à des prix inférieurs de 20 à 30% à ceux de leurs concurrents occidentaux, comprimant les marges et déplaçant les critères d'achat de la profondeur des fonctionnalités vers le coût total de possession. [4]Citigroup Global Markets, "Chine : L'essor des robots industriels," Citigroup Insight, 08 juin 2024, citigroup.com Les marques de milieu de gamme subissent la pression la plus forte et doivent se repositionner vers des logiciels à valeur ajoutée et des services de support pour conserver leur part sur le marché des contrôleurs à boucle unique.

Pénurie de Personnel Qualifié en Réglage PID

Sans techniciens formés, les installations risquent un réglage de boucle sous-optimal qui dégrade la qualité et les performances énergétiques, ralentissant les mises à niveau des contrôleurs et augmentant les coûts du cycle de vie. De plus, de nombreux contrôleurs à boucle unique restent mal ou sur-réglés en raison du manque de personnel qualifié. Ce mauvais réglage entraîne des problèmes tels que des oscillations, des dépassements ou des réponses lentes. Par conséquent, l'efficacité des processus diminue, dissuadant les utilisateurs finaux d'adopter ou de mettre à niveau vers des contrôleurs avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Montage : le Rail DIN Progresse Malgré la Domination du Panneau

Les solutions à montage sur panneau ont contribué à 46% des revenus en 2024, ancrées dans les armoires traditionnelles et les projets de modernisation dans les raffineries et les salles blanches pharmaceutiques. Les configurations sur rail DIN, cependant, affichent un TCAC de 2,90% à mesure que les équipementiers adoptent des boîtiers compacts qui réduisent le câblage et accélèrent la mise en service. La taille du marché des contrôleurs à boucle unique pour les produits sur rail DIN devrait croître proportionnellement avec les expansions de lignes de production modulaires. Les variantes à montage sur terrain/mural et sur carte PCB intégrée occupent des rôles de niche dans les environnements difficiles ou à espace contraint, maintenant la diversité du mix produit.

L'adoption s'accélère parce que les appareils sur rail DIN sont conformes aux normes de tableaux de commande IEC 61355, acceptent des cartouches d'entrées/sorties enfichables à chaud et intègrent des modules de cybersécurité. Les fournisseurs commercialisent des kits pré-conçus qui réduisent le temps de construction des tableaux de 30%, un gain d'efficacité attrayant pour les intégrateurs de systèmes confrontés à des pénuries de main-d'œuvre. Ce changement de facteur de forme souligne comment les choix d'architecture matérielle peuvent influencer la trajectoire du marché des contrôleurs à boucle unique.

Par Algorithme de Contrôle : la Domination du PID Face au Défi Adaptatif

La technologie PID a conservé 66% de la part du marché des contrôleurs à boucle unique en 2024 grâce à sa familiarité réglementaire et sa robustesse éprouvée. Les algorithmes flous/adaptatifs, progressant à un TCAC de 3,10%, séduisent les équipes opérationnelles à la recherche de boucles auto-optimisantes dans les réacteurs discontinus et les contrôles de fours. La taille du marché des contrôleurs à boucle unique associée aux solutions adaptatives reste modeste mais gagne en visibilité à mesure que les outils de réglage assistés par IA réduisent l'effort d'ingénierie. Le contrôle tout ou rien et proportionnel maintient son rôle dans les registres CVC simples et les boucles de vitesse de pompe où le coût prime sur la précision.

L'évolution algorithmique se concentre désormais sur la superposition de l'apprentissage automatique au PID classique pour préserver les documents de conformité tout en améliorant le rejet des perturbations. Cette voie hybride protège les installations des risques de validation et accélère l'acceptation dans les secteurs réglementés tels que la pharmacie, renforçant la position dominante du PID même à mesure que l'innovation progresse.

Par Type : le Leadership du Contrôle de Température sous Pression

Les boucles thermiques ont représenté 70% des revenus en 2024, reflet des opérations critiques en termes de chaleur dans la stérilisation alimentaire, l'extrusion de polymères et les processus de fabrication de plaquettes de semi-conducteurs. Les déploiements de boucles de pression, bien que plus modestes, affichent un TCAC de 2,80% porté par des exigences de sécurité plus strictes dans les réacteurs haute pression et les pipelines d'hydrogène. La part du marché des contrôleurs à boucle unique des appareils de température se diluera progressivement à mesure que l'instrumentation multi-paramètres intégrera la mesure de température et de pression dans des modules unifiés.

Les mandats de Niveau d'Intégrité de Sécurité 2 accélèrent la demande de contrôleurs avec diagnostics intégrés et sorties redondantes dans les systèmes de dépressurisation d'hydrotraitement. Les fournisseurs intégrant des pilotes de relais certifiés SIL et des routines de test de preuve se positionnent pour des offres premium, notamment dans les mégaprojets pétroliers, gaziers et chimiques.

Par Secteur d'Utilisation Final : les Produits Pharmaceutiques Accélèrent Devant la Chimie

La chimie et la pétrochimie ont détenu 24% de la part en 2024 en raison de la dépendance des processus continus à un contrôle de boucle stable. Les usines pharmaceutiques, en expansion à un TCAC de 3,00%, investissent dans des skids à usage unique et des lignes continues d'enrobage de comprimés qui favorisent les contrôleurs à boucle unique dédiés plutôt que les nœuds DCS complexes. L'alimentation et les boissons, la production d'énergie et le pétrole et le gaz fournissent une demande de base stable, tandis que les métaux, la pâte à papier et le traitement de l'eau diversifient les flux de revenus.

Dans les sciences de la vie, les initiatives de Technologie d'Analyse des Procédés stimulent le nombre de contrôleurs car chaque attribut de qualité critique reçoit sa propre boucle étroitement surveillée. Cette exigence soutient une tarification premium pour les boîtiers à confinement certifié et les pistes d'audit conformes à la CFR 21 Partie 11.

Analyse Géographique

L'Asie-Pacifique a détenu 43% des revenus de 2024 et affiche un TCAC de tête de 3,20% grâce à la capacité de fabrication en construction neuve, aux mises à niveau des infrastructures et aux incitations à l'automatisation en Chine, en Inde, au Japon, en Corée et en ASEAN. Le plan de la Chine visant 500 robots pour 10 000 travailleurs d'ici 2025 stimule l'adoption de contrôleurs dans les boucles hydrauliques et thermiques auxiliaires qui entourent les cellules robotiques. Pendant ce temps, la politique de nation intelligente de Singapour et le programme PLI de l'Inde stimulent la demande de contrôleurs de boucle intégrés dans les nouvelles usines pharmaceutiques et électroniques. Les fournisseurs régionaux de petite et moyenne taille tirent parti de leur avantage en termes de coûts, mais les spécifications haut de gamme penchent encore vers les marques mondiales.

L'Amérique du Nord est une arène axée sur le remplacement où les raffineries et les usines chimiques vieillissantes modernisent leurs tableaux de commande lors des arrêts programmés. Le programme d'investissement de 700 millions USD de Schneider Electric jusqu'en 2027 vise à soutenir la numérisation et à répondre à l'élan de relocalisation, promettant une demande incrémentale pour les appareils de boucle connectés. Les directives américaines en matière de cybersécurité pour les services publics d'eau et d'énergie renforcent la demande de matériel durci, différenciant davantage les fournisseurs premium.

L'Europe affiche une croissance modeste en volume d'unités mais une demande soutenue pour les modernisations d'efficacité énergétique et les mises à niveau de sécurité. Les industries de process allemandes poursuivent des objectifs de neutralité carbone, adoptant des contrôleurs de boucle qui intègrent des tableaux de bord de performance énergétique. Roland Berger note que les segments pharmaceutiques et d'équipements alimentaires de la région pourraient afficher jusqu'à 9% de TCAC, amortissant la faiblesse de la fabrication de base. Les coûts élevés de conformité réglementaire favorisent les fournisseurs disposant de centres de service locaux et d'une expertise en certification.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des contributeurs plus modestes. Pourtant, les investissements pétrochimiques en Arabie Saoudite et les infrastructures de dessalement dans le Golfe nécessitent des contrôleurs de boucle résistants à la corrosion, tandis que les secteurs de l'éthanol et des mines au Brésil adoptent progressivement le contrôle avancé pour améliorer les rendements.

Paysage Concurrentiel

Le marché des contrôleurs à boucle unique est modérément fragmenté. Les grandes multinationales, Yokogawa, Honeywell, ABB et Schneider Electric, combinent des bases installées héritées avec des suites d'analytique cloud, maintenant la préférence de marque. Des spécialistes européens de taille moyenne et une prolifération de fabricants asiatiques ajoutent de la profondeur. La stratégie concurrentielle s'articule autour de quatre leviers clés : les contrôleurs définis par logiciel qui découplent le matériel du micrologiciel, les certifications de cybersécurité pour répondre aux normes IEC 62443, l'analytique intégrée qui réduit les heures d'ingénierie, et les modèles commerciaux de type service.

Les mouvements récents illustrent ces priorités. La prise de commandes record de 9,8 milliards USD au deuxième trimestre 2025 d'ABB a signalé une forte demande d'automatisation des processus, validant son orientation vers les offres de services numériques. Le Projet Beyond d'Emerson a introduit le contrôleur défini par logiciel DeltaV IQ, positionnant l'entreprise pour l'orchestration de la périphérie vers le cloud et l'optimisation des boucles par IA. L'acquisition de Red Lion par HMS Networks élargit ses portefeuilles de conversion de protocoles, essentiels pour les marchés de modernisation. L'expansion américaine de Schneider Electric finance la fabrication locale pour raccourcir les délais de livraison face à la demande croissante de relocalisation, tandis que la stratégie de solutions de données d'Omron met en évidence ses ambitions en matière de revenus de services.

La pression sur les prix reste un thème omniprésent. Les entrants asiatiques offrent des remises de 20 à 30% sur les unités conventionnelles à montage sur panneau, forçant les acteurs établis à faire progresser la modularité et les fonctionnalités de sécurité peu attrayantes pour les concurrents à bas coût. Les difficultés de la chaîne d'approvisionnement en microcontrôleurs favorisent également les entreprises disposant de stratégies d'approvisionnement multiple et d'agilité dans le développement de micrologiciels en interne.

Leaders du Secteur des Contrôleurs à Boucle Unique

Yokogawa Electric Corporation

Honeywell International Inc.

Omron Corporation

ABB Ltd.

Watlow Electric Manufacturing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Emerson a lancé le Projet Beyond avec le contrôleur DeltaV IQ conçu pour les serveurs standard, intégrant l'orchestration par IA pour réduire la complexité de déploiement et les heures de réglage des boucles.

- Février 2025 : Delta Electronics a dévoilé sa série DTDM de contrôleurs de température modulaires haute précision. Conçue pour les grossistes, les canaux de distribution et les grands intégrateurs de systèmes, notamment dans le secteur des semi-conducteurs, la série DTDM offre une précision inégalée, un échange de données rapide et un design élégant et modulaire.

- Octobre 2024 : Novus Automation a dévoilé son dernier contrôleur PID N1020, conçu pour les applications compactes avec des contraintes d'espace. Ce modèle est particulièrement apprécié dans les laboratoires, les équipements d'emballage et autres appareils de paillasse.

- Juillet 2024 : Le Feature Pack 2 de la version 15 de DeltaV d'Emerson a amélioré la prise en charge du protocole Ethernet et l'exécution basée sur les états, alignant les environnements DCS et de contrôleurs à boucle unique pour une analytique unifiée.

Portée du Rapport sur le Marché Mondial des Contrôleurs à Boucle Unique

| Montage sur Panneau |

| Rail DIN |

| Montage sur Terrain / Mural |

| Montage Intégré / sur Carte PCB |

| Tout ou Rien |

| Proportionnel |

| PID |

| Flou / Adaptatif |

| Contrôleurs de Température |

| Contrôleurs de Pression |

| Contrôleurs de Niveau |

| Chimie et Pétrochimie |

| Alimentation et Boissons |

| Production d'Énergie |

| Produits Pharmaceutiques |

| Pétrole et Gaz |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Singapour | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Montage | Montage sur Panneau | ||

| Rail DIN | |||

| Montage sur Terrain / Mural | |||

| Montage Intégré / sur Carte PCB | |||

| Par Algorithme de Contrôle | Tout ou Rien | ||

| Proportionnel | |||

| PID | |||

| Flou / Adaptatif | |||

| Par Type | Contrôleurs de Température | ||

| Contrôleurs de Pression | |||

| Contrôleurs de Niveau | |||

| Par Secteur d'Utilisation Final | Chimie et Pétrochimie | ||

| Alimentation et Boissons | |||

| Production d'Énergie | |||

| Produits Pharmaceutiques | |||

| Pétrole et Gaz | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Singapour | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des contrôleurs à boucle unique en 2025 ?

Il devrait atteindre environ 105,86 millions USD en 2025, poursuivant sa croissance régulière à partir de la base de référence de 104,4 millions USD de 2024.

Quelle région connaît la croissance la plus rapide pour les contrôleurs à boucle unique ?

L'Asie-Pacifique est en tête avec un TCAC de 3,20% jusqu'en 2030, soutenue par la fabrication en construction neuve et les incitations gouvernementales à l'automatisation.

Pourquoi les contrôleurs sur rail DIN gagnent-ils en popularité ?

Leur conception modulaire et enfichable à chaud réduit le temps d'installation et prend en charge la connectivité Industrie 4.0, entraînant un TCAC de 2,90% malgré la domination du montage sur panneau.

Quels secteurs stimulent la demande après 2025 ?

Les produits pharmaceutiques, la fabrication de batteries pour véhicules électriques et les modernisations de systèmes CVC à haute efficacité énergétique sont les principaux moteurs de la demande jusqu'à la fin de la décennie.

Dernière mise à jour de la page le: