Taille et Part du Marché des Contrôleurs Multi-Domaines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.43 Milliards de dollars |

| Taille du Marché (2031) | 4.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Contrôleurs Multi-Domaines par Mordor Intelligence

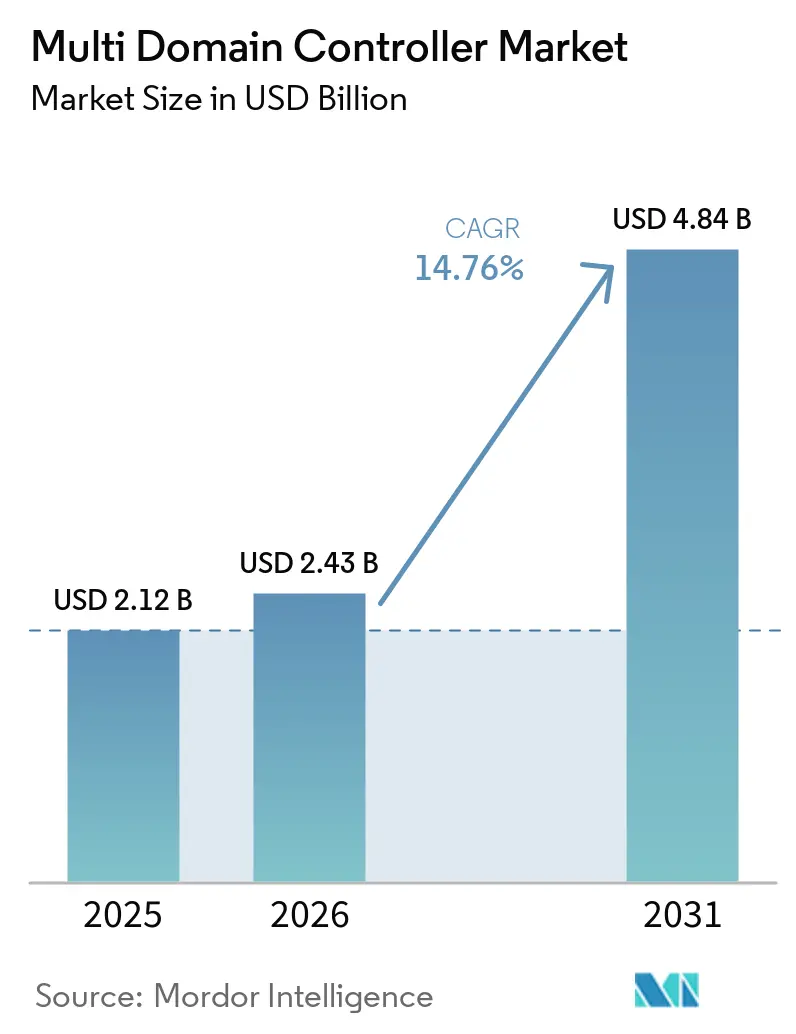

Le marché des contrôleurs multi-domaines devrait croître de 2,12 milliards USD en 2025 à 2,43 milliards USD en 2026, pour atteindre 4,84 milliards USD d'ici 2031, avec un CAGR de 14,76 % de 2026 à 2031. La consolidation des fonctions d'aide à la conduite avancée, de cockpit, de groupe motopropulseur et de carrosserie sur un nombre réduit de processeurs haute performance remplace le réseau traditionnel d'unités de contrôle électronique distinctes. Les constructeurs automobiles privilégient cette architecture car elle simplifie les mises à jour à distance et répond aux nouvelles exigences en matière de cybersécurité et de sécurité fonctionnelle. L'Asie-Pacifique est déjà en tête de la génération de revenus et croît plus rapidement que l'Amérique du Nord et l'Europe, les marques locales investissant dans des piles matérielles et logicielles intégrées verticalement. Les fournisseurs de semi-conducteurs progressent dans la chaîne de valeur avec des kits de contrôleurs clés en main, exerçant une pression sur les fournisseurs de premier rang établis et accélérant la standardisation des plateformes dans toutes les catégories de véhicules.

Principaux Enseignements du Rapport

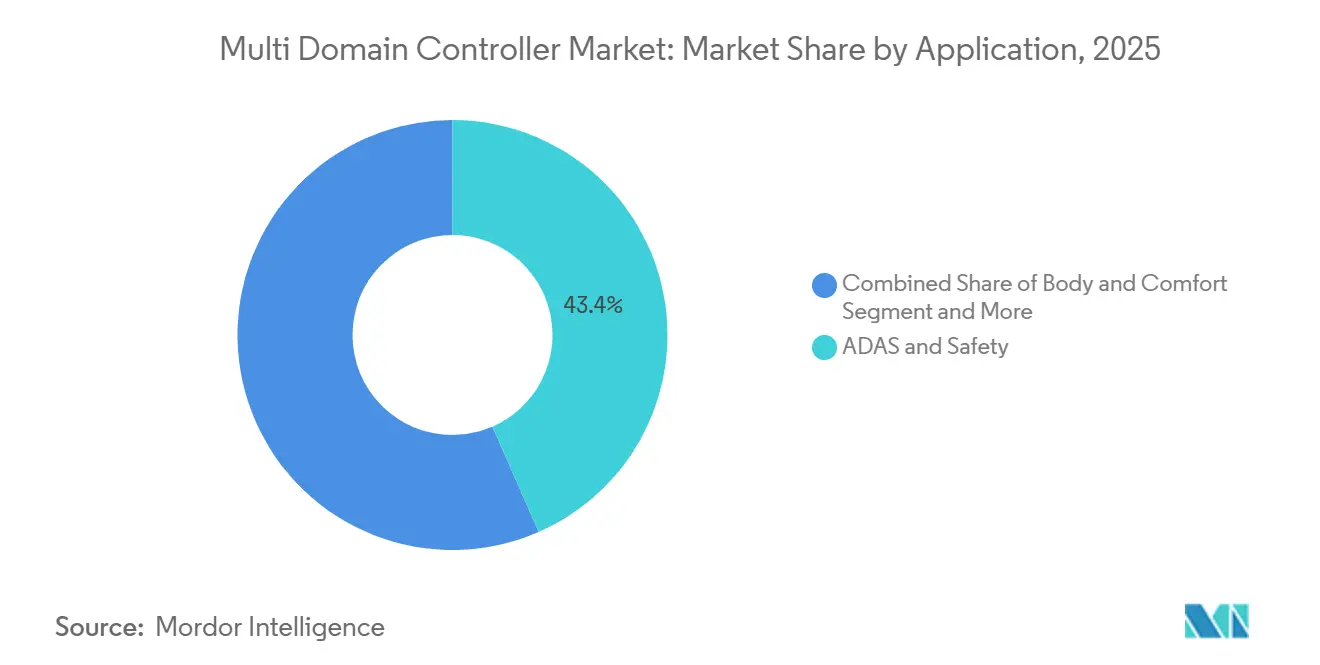

- Par application, l'ADAS et la Sécurité représentaient 43,44 % de la part du marché des contrôleurs multi-domaines en 2025, tandis que l'Électronique de Cockpit progresse à un CAGR de 18,21 % jusqu'en 2031.

- Par type de véhicule, les véhicules de tourisme représentaient 66,19 % de la part du marché des contrôleurs multi-domaines en 2025 et croissent à un CAGR de 15,01 % sur la période 2026-2031.

- Par type de propulsion, les véhicules électriques à batterie détenaient 39,31 % de la part du marché des contrôleurs multi-domaines en 2025 et se développent à un CAGR de 18,21 % jusqu'en 2031.

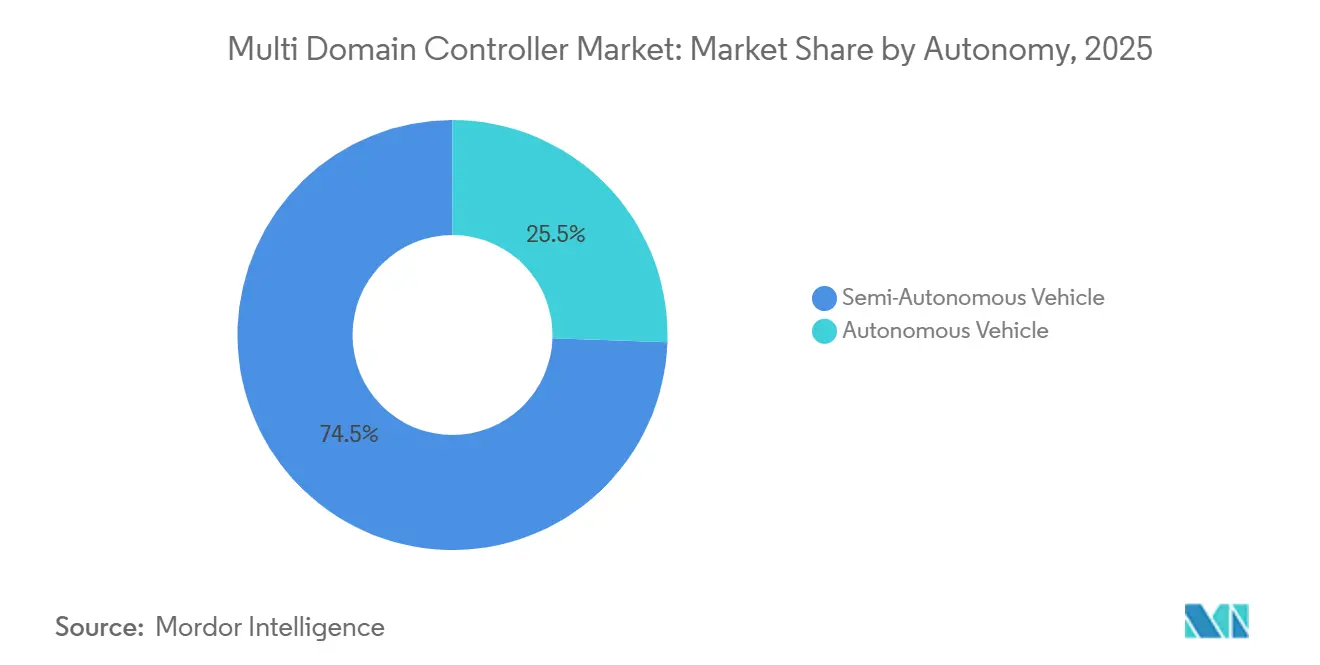

- Par autonomie, les véhicules semi-autonomes représentaient 74,47 % de la part du marché des contrôleurs multi-domaines en 2025, tandis que les véhicules autonomes devraient croître à un CAGR de 21,52 % jusqu'en 2031.

- Par système d'exploitation, QNX a sécurisé 48,61 % de la part du marché des contrôleurs multi-domaines en 2025, et Linux mène le peloton avec un CAGR de 19,82 % jusqu'en 2031.

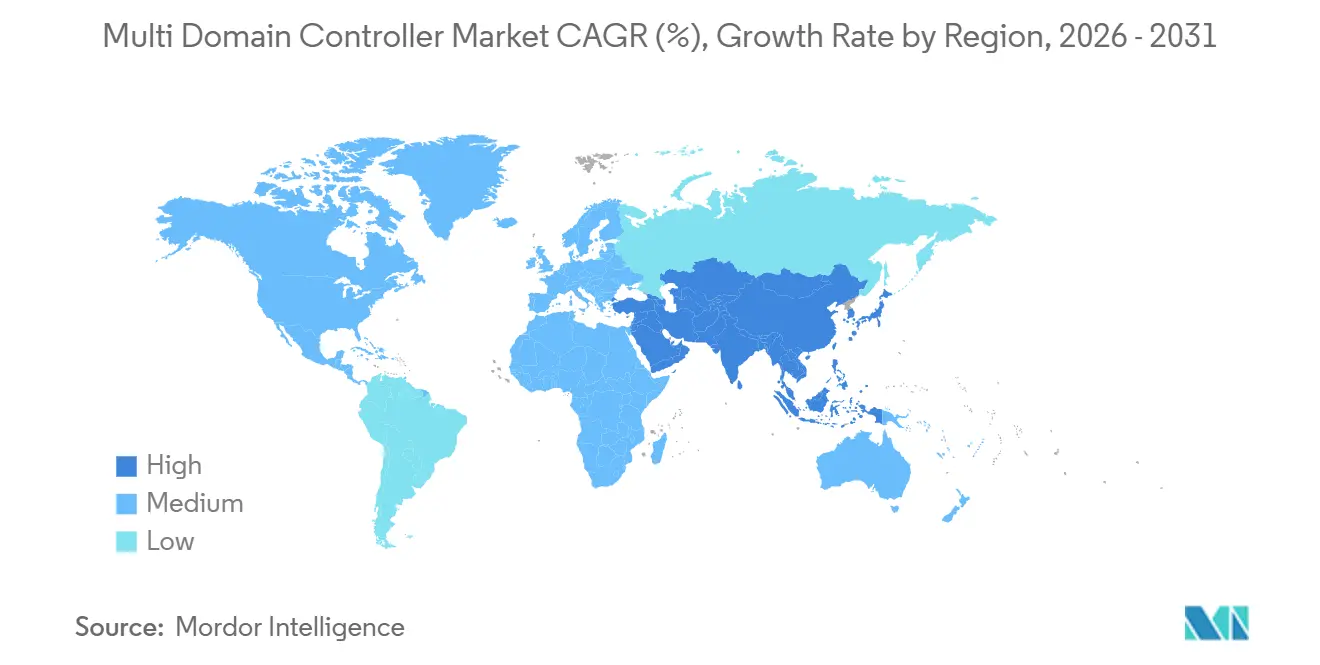

- Par géographie, l'Asie-Pacifique maintenait 40,34 % de la part du marché des contrôleurs multi-domaines en 2025 et est positionnée pour un CAGR de 15,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Contrôleurs Multi-Domaines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement de l'Autonomie L2-L3 | +2.5% | Mondial, avec l'APAC et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Architectures E/E Centralisées et Zonales | +2.1% | Amérique du Nord et UE adopteurs précoces, APAC suivant | Long terme (≥ 4 ans) |

| Capacité de Mise à Jour à Distance | +1.6% | Mondial, avec les segments premium en premier | Moyen terme (2-4 ans) |

| Réglementation sur la Sécurité Fonctionnelle | +0.9% | UE et Amérique du Nord obligatoire, adoption volontaire en APAC | Court terme (≤ 2 ans) |

| Fusion Une Carte → Une Puce | +0.7% | Segments de véhicules premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Chiplet Automobile | +0.6% | Leaders technologiques aux États-Unis, en Allemagne, au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Croissante de l'ADAS et Déploiement de l'Autonomie L2-L3

Les constructeurs automobiles standardisent les fonctions de maintien de voie, de stationnement automatisé et de pilotage autoroutier qui reposent sur des données fusionnées de radar, de caméra et de lidar. Les contrôleurs centralisés éliminent la latence entre les unités séparées et réduisent le coût matériel en partageant les ressources mémoire et d'alimentation. La dernière plateforme Snapdragon de Qualcomm Technologies Inc. illustre comment une seule carte peut prendre en charge la conduite mains libres dans les modèles grand public[1]"Révolutionner la route à venir", Qualcomm Technologies, qualcomm.com. Les exigences réglementaires relatives au freinage d'urgence automatique en Chine et en Europe fixent des seuils de calcul minimaux que les topologies distribuées peinent à atteindre. À mesure que les suites de capteurs s'étendent, la demande de bande passante renforce le passage à un contrôleur évolutif pouvant être mis à niveau par logiciel plutôt que par reconception matérielle.

Transition vers des Architectures E/E Centralisées et Zonales

Les conceptions zonales regroupent le câblage par emplacement physique, réduisant la longueur et le poids du faisceau tout en simplifiant la gestion du cycle de vie logiciel. La plateforme Neue Klasse de BMW remplace des dizaines d'unités traditionnelles par trois contrôleurs de zone hébergeant plusieurs machines virtuelles sous un seul hyperviseur[2]"Quatre 'Superbrains' pour la Neue Klasse de BMW", BMW Group, bmwgroup.com. Les fournisseurs lancent des cartes de référence combinant commutation Ethernet, distribution d'alimentation et traitement en temps réel, offrant aux intégrateurs de plus petite taille une voie plus rapide vers la conformité. En consolidant la logique de cybersécurité dans une poignée de nœuds, les constructeurs automobiles satisfont également aux obligations UNECE R155 avec moins de cycles de tests d'intrusion. Le résultat est un réseau électrique reproductible qui prend en charge les futures mises à niveau autonomes sans recâblage du véhicule.

Impulsion des Constructeurs vers les Véhicules à Définition Logicielle et la Capacité de Mise à Jour à Distance

Les constructeurs voient des revenus récurrents dans l'activation de fonctionnalités après-vente, les diagnostics à distance et les services basés sur les données. Les contrôleurs centralisés offrent une marge de calcul disponible, permettant le déploiement de fonctions via le micrologiciel plutôt que par du nouveau matériel. Les déploiements de mises à jour à distance réduisent les dépenses de garantie et les visites en concession, un avantage démontré par les récents partenariats entre fournisseurs de plateformes cloud et constructeurs automobiles asiatiques. Les interfaces d'application modulaires réduisent la dépendance aux fournisseurs et encouragent un écosystème concurrentiel de modules logiciels complémentaires. Ce modèle économique repose sur un contrôleur robuste et évolutif capable de recevoir des correctifs de sécurité et des améliorations de performance tout au long du cycle de vie complet du véhicule.

Réglementation sur la Sécurité Fonctionnelle (ISO 26262, UNECE R155/156)

Les régulateurs mondiaux exigent désormais des processus de sécurité documentés et une surveillance continue de la cybersécurité. Les contrôleurs de domaine pré-certifiés aident les constructeurs automobiles à éviter des programmes de validation pluriannuels, réduisant le délai de mise sur le marché tout en limitant la responsabilité. NVIDIA Corporation et d'autres fournisseurs de semi-conducteurs intègrent des bibliothèques de sécurité fonctionnelle qui accélèrent la conformité pour les charges de travail de fusion de capteurs et d'actionnement. Le coût du développement d'une capacité équivalente en interne est prohibitif pour les nouveaux entrants de plus petite taille, conduisant à une plus grande dépendance aux solutions clés en main. À mesure que l'application s'élargit, le statut de certification devient un critère de sélection primaire aux côtés des performances brutes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites Thermiques et de Puissance | -1.2% | Mondial, affectant particulièrement les segments de véhicules premium | Court terme (≤ 2 ans) |

| Coût/Délai de Certification ASIL-D | -0.9% | UE et Amérique du Nord principalement, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Intégration Verticale des Fournisseurs de Rang 1 | -0.8% | Mondial, avec l'impact le plus fort dans les régions automobiles établies | Moyen terme (2-4 ans) |

| Contrôles à l'Exportation de Propriété Intellectuelle en IA à l'Échelle Mondiale | -0.5% | Corridors commerciaux États-Unis-Chine, affectant l'approvisionnement mondial en semi-conducteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites Thermiques et de Puissance des SoC à Haute Capacité de Calcul

L'augmentation des charges de travail d'inférence génère de la chaleur difficile à dissiper à l'intérieur des tableaux de bord et des compartiments moteur. Les fournisseurs intègrent une limitation prédictive et des matériaux de refroidissement avancés, mais les performances de pointe soutenues peuvent encore chuter dans les climats extrêmes. Certains constructeurs automobiles répartissent les tâches sur plusieurs cartes à faible consommation, diluant les économies de coûts d'une consolidation complète. Les contraintes d'encombrement sont les plus importantes dans les véhicules compacts, où l'espace et la circulation d'air sont limités. L'ingénierie thermique dicte donc des enveloppes de performance réalistes et peut ralentir les feuilles de route agressives à une seule puce.

Coût/Délai Complexe de Certification ASIL-D

Atteindre le niveau d'intégrité de sécurité automobile le plus élevé nécessite des tests d'injection de fautes exhaustifs, des preuves formelles de code et des audits tiers. Les grands fournisseurs de rang 1 répartissent ces coûts fixes sur de nombreux programmes, mais les nouveaux entrants font face à de longs délais et à de lourdes exigences documentaires. L'obstacle décourage l'itération rapide et favorise les plateformes établies avec des chaînes d'outils éprouvées. Lorsque la certification doit être rouverte pour des révisions logicielles, les calendriers de développement peuvent glisser, érodant l'avantage du premier entrant. La dépense réduit également le nombre de fournisseurs viables, renforçant les tendances à la consolidation sur le marché des contrôleurs multi-domaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : l'ADAS Commande les Revenus tandis que le Cockpit Mène la Croissance

L'ADAS et la Sécurité représentaient 43,44 % de la part du marché des Contrôleurs Multi-Domaines en 2025, soulignant les charges de travail de fusion de capteurs et de classification d'objets gourmandes en calcul qui soutiennent le pilotage autoroutier et le stationnement automatisé. Les constructeurs automobiles s'appuient sur des cartes centralisées pour réduire la latence entre les entrées radar, caméra et lidar, permettant à un seul processeur de superviser plusieurs couches de perception. Le matériel standardisé facilite également les mises à jour de sécurité à distance, une priorité réglementaire à mesure que les règles de maintien de voie et de freinage d'urgence s'élargissent. Les fournisseurs intègrent des logiciels de sécurité fonctionnelle pré-certifiés afin que les marques puissent se lancer dans les régions mondiales sans répéter de longs cycles de validation. La différenciation concurrentielle se concentre désormais sur l'équilibre entre performance, puissance et coût tout en respectant les obligations ISO 26262 ASIL-D.

L'électronique de cockpit progresse à un CAGR de 18,21 % jusqu'en 2031, le rythme le plus rapide au sein de la hiérarchie des segments. Les tableaux de bord, les systèmes d'infodivertissement et les affichages tête haute à réalité augmentée fusionnent sur un seul système sur puce, réduisant la masse de câblage et permettant des graphiques synchronisés sur tous les écrans. Un hyperviseur sépare les indicateurs critiques pour la sécurité des médias enrichis, permettant à une seule carte d'héberger légalement les deux charges de travail. Les constructeurs automobiles apprécient la marge de calcul supplémentaire car elle leur permet de déployer de nouvelles fonctionnalités d'expérience utilisateur à distance plutôt que de reconcevoir le matériel. Ce changement ajoute un potentiel de revenus par abonnement tout en augmentant la complexité de la gestion thermique à mesure que les domaines graphiques et ADAS partagent de plus en plus le silicium.

Par Type de Véhicule : le Volume des Véhicules de Tourisme Stimule l'Innovation

Les véhicules de tourisme ont capturé 66,19 % de la part du marché des Contrôleurs Multi-Domaines en 2025, reflétant une échelle de production élevée et l'appétit des consommateurs pour les fonctions d'aide à la conduite avancée dans les modèles compacts et de taille moyenne. Le calcul centralisé aide les marques à déployer des caméras de surveillance du conducteur, des alertes de maintenance prédictive et un infodivertissement à commande vocale sans ajouter d'unités de contrôle séparées. Des volumes de ventes plus élevés répartissent les coûts de développement sur des millions de voitures, permettant au silicium premium d'atteindre rapidement des prix plus bas. Les consommateurs attendent également des cycles de mise à jour similaires à ceux des smartphones, ce qui pousse les plateformes de véhicules de tourisme vers des architectures à définition logicielle permettant des déploiements de fonctionnalités continus. Ces dynamiques créent une boucle étroite entre l'analytique cloud et le matériel embarqué, accélérant l'adoption de conceptions de référence de contrôleurs standardisés.

Le même segment de véhicules de tourisme affiche également le CAGR le plus rapide de 15,01 % sur 2026-2031, les marchés émergents passant aux véhicules équipés d'ADAS et les marchés matures renouvelant leurs flottes pour permettre les mises à jour à distance. Les acheteurs de flottes dans le covoiturage et l'autopartage adoptent un matériel similaire car les diagnostics à distance réduisent les temps d'arrêt. Les constructeurs automobiles proposent des packages logiciels à plusieurs niveaux débloqués par abonnement, transformant les contrôleurs centralisés en moteurs de revenus à long terme. La concurrence se concentre désormais sur l'équilibre entre cybersécurité, confidentialité des données et expérience utilisateur tout en maintenant la discipline des coûts. Les fournisseurs de rang 1 capables d'intégrer silicium, intergiciel et services cloud détiennent un avantage d'exécution à mesure que les constructeurs automobiles s'efforcent de faire évoluer leurs stratégies à définition logicielle.

Par Type de Propulsion : les Architectures des Véhicules Électriques à Batterie Remodèlent le Calcul

Les véhicules électriques à batterie détenaient 39,31 % de la part du marché des Contrôleurs Multi-Domaines en 2025, une avance motivée par la nécessité de coordonner en temps réel les systèmes de batterie, d'onduleur et thermique. La suppression du moteur libère de l'espace pour des cartes haute densité et réduit les vibrations, ce qui permet un emballage plus serré autour des processeurs avancés. Un seul contrôleur peut équilibrer les températures des cellules, planifier la charge rapide et moduler le freinage régénératif, offrant une meilleure maniabilité et une durée de vie de la batterie plus longue. L'intégration réduit également la complexité du faisceau en acheminant la commutation haute tension et les lignes de données basse tension à travers les mêmes boîtiers de zone. Les régulateurs imposant des objectifs de ventes de véhicules zéro émission accélèrent davantage la pénétration des contrôleurs pour véhicules électriques à batterie.

Les véhicules électriques à batterie affichent également le CAGR le plus rapide de 18,21 % jusqu'en 2031, à mesure que les prix des composants baissent et que l'infrastructure de recharge se développe. Le calcul centralisé prend en charge la vectorisation de couple adaptative et l'analyse de l'état de la batterie, renforçant la confiance des consommateurs dans les plateformes électriques. Les interfaces standard permettent aux constructeurs automobiles de changer de chimie de batterie sans réécrire le logiciel de base, raccourcissant les délais de lancement des variantes. Les avantages du budget thermique dans les compartiments sans moteur permettent des charges de processeur soutenues plus élevées, de sorte que les véhicules électriques à batterie débutent souvent avec du silicium de pointe qui migre ensuite vers les hybrides et les modèles à combustion. L'architecture définit donc le rythme de conception pour les futures générations de contrôleurs, façonnant le marché plus large des Contrôleurs Multi-Domaines.

Par Autonomie : le Semi-Autonome Domine, le Pleinement Autonome Accélère

Les véhicules semi-autonomes représentaient 74,47 % de la part du marché des Contrôleurs Multi-Domaines en 2025, reflétant l'acceptation réglementaire des systèmes autoroutiers mains libres qui nécessitent encore la supervision du conducteur. Le calcul centralisé agrège la perception environnementale, la surveillance du conducteur et les vérifications de redondance pour maintenir les coûts alignés sur les points de prix du marché de masse. Les constructeurs automobiles combinent l'inférence en périphérie avec des mises à jour de cartes fournies par le cloud, envoyant de nouvelles fonctionnalités à distance pour étendre la capacité du système après la vente. Le matériel commun prend également en charge les mises à niveau de confort, telles que le stationnement automatique, qui partage les entrées de capteurs avec le maintien de voie, maximisant ainsi l'utilisation du silicium. Les assureurs reconnaissent de plus en plus les avantages en matière de sécurité, encourageant une adoption plus large dans les canaux de flotte et de vente au détail.

Les véhicules autonomes affichent le CAGR le plus rapide de 21,52 % jusqu'en 2031, à mesure que les pilotes de robotaxis passent à des opérations à grande échelle. Les contrôleurs haute fiabilité délivrent plus de 1 000 TOPS tout en s'adaptant aux enveloppes de puissance automobiles, un exploit rendu possible par des chiplets avancés à 3 nanomètres. Les architectures à fonctionnement en mode dégradé hébergent des systèmes d'exploitation et des piles de capteurs dupliqués, de sorte qu'une défaillance d'une seule carte ne déclenche pas une perte de contrôle. Les villes qui accordent des zones d'exploitation limitées de niveau 4 fournissent des revenus précoces pour les services de navette et de logistique, créant des déploiements de référence qui réduisent les risques des déploiements plus larges. À mesure que les cadres de responsabilité évoluent vers la responsabilité du fabricant, la demande augmente pour des contrôleurs de domaine pré-certifiés intégrant sécurité, cybersécurité et journalisation des données par conception.

Par Système d'Exploitation : QNX Maintient sa Avance tandis que Linux Gagne du Terrain

QNX a sécurisé 48,61 % de la part du marché des Contrôleurs Multi-Domaines en 2025 grâce à son micronoyau, son ordonnanceur déterministe et son manuel de sécurité mature qui simplifient la conformité ISO 26262. Les partenariats de longue date avec les fournisseurs de rang 1 intègrent profondément le système d'exploitation dans les piles d'infodivertissement et d'ADAS traditionnelles, créant une friction au changement. Le fournisseur propose des hyperviseurs qui isolent les systèmes invités, permettant la consolidation des fonctions de cockpit, de groupe motopropulseur et de carrosserie sur la même puce sans interférence croisée. Les contrats de support commercial rassurent les constructeurs automobiles sur le fait que les problèmes de terrain recevront des correctifs rapides, un besoin critique pour les véhicules censés rester en service pendant plus d'une décennie. Ces facteurs maintiennent QNX ancré dans les projets où la certification de sécurité fonctionnelle est non négociable.

Linux démontre le CAGR le plus rapide de 19,82 % jusqu'en 2031, à mesure que les constructeurs automobiles recherchent des logiciels sans redevances et des écosystèmes de développeurs plus larges. Les améliorations pilotées par la communauté en matière de performance en temps réel et de protection de la mémoire rendent le noyau viable pour les charges de travail non liées à la sécurité, tandis que la conteneurisation simplifie les mises à jour d'applications. Les marques peuvent personnaliser librement les couches d'interface utilisateur, différenciant les cockpits numériques sans modifier les pilotes sous-jacents. Des stratégies hybrides émergent dans lesquelles QNX héberge les fonctions de sécurité et Linux alimente l'infodivertissement, maximisant la réutilisation des bases de code existantes. À mesure que les hyperviseurs mûrissent, le coût d'exécution des deux systèmes sur un seul contrôleur diminue, encourageant une expérimentation accrue et accélérant l'adoption de l'open source sur le marché des contrôleurs multi-domaines.

Analyse Géographique

L'Asie-Pacifique représentait 40,34 % de la taille du marché des Contrôleurs Multi-Domaines et continue de définir le rythme technologique, croissant à un CAGR de 15,41 % jusqu'en 2031. Les constructeurs automobiles chinois conçoivent des contrôleurs en interne pour éviter les restrictions à l'exportation, tandis que les marques japonaises et sud-coréennes s'appuient sur des partenariats à long terme avec des fournisseurs de rang 1. Un écosystème de fournisseurs dense réduit les coûts de prototypage et accélère la validation, de sorte que les plateformes atteignent les salles d'exposition plus rapidement. Les mandats gouvernementaux pour le maintien de voie et le freinage automatique renforcent la demande même dans les véhicules d'entrée de gamme, assurant un volume de contrôleurs stable. Ce cercle vertueux de silicium local, de politique forte et de capital favorable maintient la région fermement en tête de ses concurrents.

L'Amérique du Nord est le berceau historique des logiciels embarqués et reste un pilier stratégique pour le marché des Contrôleurs Multi-Domaines. Les constructeurs d'équipements d'origine nationaux déploient des mises à jour de pilotage autoroutier qui nécessitent un calcul unifié entre la perception, la cartographie et la surveillance du conducteur. La région abrite également de nombreuses start-ups qui concèdent des cartes de référence sous licence à des marques plus petites, ajoutant une nouvelle pression concurrentielle. Les projets de règles de cybersécurité de la NHTSA exigent que chaque programme intègre le démarrage sécurisé et la détection d'intrusion au niveau matériel, une fonctionnalité la plus facilement mise en œuvre sur des plateformes centralisées. Les acheteurs de flottes dans le covoiturage et la livraison du dernier kilomètre exigent des contrôleurs pouvant être échangés en bord de trottoir, créant un riche canal après-vente.

La contribution de l'Europe au marché des Contrôleurs Multi-Domaines repose sur la profondeur d'ingénierie et un cadre réglementaire strict. Des programmes phares tels que les initiatives de véhicules à définition logicielle en Allemagne et en Suède présentent des hyperviseurs qui mettent en quarantaine les charges de travail de sécurité de l'infodivertissement, démontrant comment une seule carte peut respecter une doctrine stricte de sécurité fonctionnelle. Les retards liés aux négociations sur la responsabilité ralentissent les lancements grand public, mais la base de fournisseurs continue d'affiner les faisceaux zonaux et les packages de chiplets afin que les futurs déploiements avancent plus rapidement. Les importateurs du Moyen-Orient superposent des contrôleurs premium sur des modèles de luxe pour atteindre les objectifs de mobilité intelligente, tandis que l'Afrique et certaines parties de l'Amérique du Sud restent sensibles aux prix, adoptant des hybrides à faible coût d'unités de contrôle électronique traditionnelles et de cartes de domaine d'entrée de gamme. Le résultat collectif est une mosaïque régionale à plusieurs niveaux qui canalise néanmoins l'apprentissage mondial vers de nouvelles feuilles de route de silicium.

Paysage Concurrentiel

Le marché des Contrôleurs Multi-Domaines montre un équilibre changeant entre les fournisseurs de rang 1 traditionnels et les maisons de semi-conducteurs en plein essor. Continental AG, Robert Bosch GmbH, ZF Friedrichshafen AG, Aptiv PLC et Valeo SA ancrent encore les programmes clés en main, mais chaque nouvelle demande de proposition liste désormais une ouverture au silicium de référence de NVIDIA Corporation, Qualcomm Technologies Inc. et NXP Semiconductors N.V. Les fournisseurs de rang 1 répondent en acquérant des entreprises d'intergiciel ou en co-concevant des puces, espérant conserver la connaissance du système sous un même toit. Leurs atouts en matière de sécurité des systèmes, d'emballage thermique et de logistique mondiale restent difficiles à reproduire, mais les négociations de prix se resserrent chaque saison.

Les fabricants de puces traitent le marché des Contrôleurs Multi-Domaines comme l'extension naturelle des stratégies des smartphones et des centres de données. Ils intègrent des blocs graphiques, d'intelligence artificielle et d'éléments sécurisés dans des matrices monolithiques ou des chiplets modulaires, puis y attachent des systèmes d'exploitation en temps réel qui raccourcissent les cycles de certification. L'engagement direct avec les constructeurs automobiles court-circuite les gardiens historiques des fournisseurs de rang 1, bien que les longs cycles de vie automobiles mettent à l'épreuve la capacité de support des entreprises habituées aux actualisations annuelles de terminaux. Les jalons de volume atteints en Asie-Pacifique prouvent désormais que ces acteurs peuvent passer à l'échelle, forçant les titulaires à rationaliser les flux de travail de la cotation à la production.

Les fournisseurs de plateformes logicielles ajoutent un troisième axe de concurrence au sein du marché des Contrôleurs Multi-Domaines. Les couches d'orchestration natives du cloud promettent aux constructeurs automobiles la liberté de changer de matériel sans réécrire les applications, une proposition séduisante à une époque de chocs d'approvisionnement médiatisés. Les fournisseurs de rang 1 répliquent avec des piles intégrées verticalement qui intègrent les diagnostics, les passerelles véhicule-cloud et les API de facturation de boutique. Le vainqueur final pourrait dépendre moins de la puissance de calcul brute et davantage de celui qui fournit des mises à jour à distance transparentes, des journaux de sécurité prêts pour l'audit et des rapports de durabilité du cycle de vie au coût total le plus bas.

Leaders du Secteur des Contrôleurs Multi-Domaines

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Valeo SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Garmin a dévoilé la plateforme de calcul haute performance Nexus, construite sur du silicium de Qualcomm Technologies Inc., pour fusionner les charges de travail de cockpit et d'aide à la conduite dans un seul boîtier.

- Décembre 2025 : Renesas Electronics Corporation a présenté le R-Car X5H, le premier système sur puce multi-domaines automobile produit sur un nœud de 3 nanomètres.

- Septembre 2025 : Autolink a fait ses débuts en Europe avec des contrôleurs de domaine de cockpit, de stationnement et de calcul central intégrés pour aider les constructeurs automobiles à mettre à niveau leurs architectures électroniques.

- Juin 2025 : NXP Semiconductors N.V. s'est associé à Rimac Technology pour lancer les processeurs S32E2 pour le contrôle de domaine et zonal déterministe en temps réel dans les véhicules à définition logicielle.

Portée du Rapport Mondial sur le Marché des Contrôleurs Multi-Domaines

Le marché des Contrôleurs Multi-Domaines est analysé selon l'application, le type de véhicule, le type de propulsion, l'autonomie, le système d'exploitation et la géographie.

Par Application, le marché est segmenté en ADAS et Sécurité, Carrosserie et Confort, Électronique de Cockpit et Groupe Motopropulseur. Par Type de Véhicule, le marché est segmenté en Véhicules de Tourisme, Véhicules Utilitaires Légers et Véhicules Utilitaires Moyens et Lourds. Par Type de Propulsion, le marché est segmenté en Véhicule Électrique à Batterie, Véhicule Électrique Hybride, Véhicule Hybride Rechargeable et Moteur à Combustion Interne. Par Autonomie, le marché est segmenté en Véhicule Autonome et Véhicule Semi-Autonome. Par Système d'Exploitation, le marché est segmenté en QNX, Linux et Android. Par Géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et Reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et Reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Espagne, Italie, France, Russie et Reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et Reste de l'Asie-Pacifique) et Moyen-Orient et Afrique (Émirats Arabes Unis, Arabie Saoudite, Turquie, Égypte, Afrique du Sud et Reste du Moyen-Orient et de l'Afrique).

Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| ADAS et Sécurité |

| Carrosserie et Confort |

| Électronique de Cockpit |

| Groupe Motopropulseur |

| Véhicule de Tourisme |

| Véhicule Utilitaire Léger |

| Véhicule Utilitaire Moyen et Lourd |

| Véhicule Électrique à Batterie |

| Véhicule Électrique Hybride |

| Véhicule Hybride Rechargeable |

| Moteur à Combustion Interne |

| Véhicule Autonome |

| Véhicule Semi-Autonome |

| QNX |

| Linux |

| Android |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | ADAS et Sécurité | |

| Carrosserie et Confort | ||

| Électronique de Cockpit | ||

| Groupe Motopropulseur | ||

| Par Type de Véhicule | Véhicule de Tourisme | |

| Véhicule Utilitaire Léger | ||

| Véhicule Utilitaire Moyen et Lourd | ||

| Par Type de Propulsion | Véhicule Électrique à Batterie | |

| Véhicule Électrique Hybride | ||

| Véhicule Hybride Rechargeable | ||

| Moteur à Combustion Interne | ||

| Par Autonomie | Véhicule Autonome | |

| Véhicule Semi-Autonome | ||

| Par Système d'Exploitation | QNX | |

| Linux | ||

| Android | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Contrôleurs Multi-Domaines ?

La taille du marché des Contrôleurs Multi-Domaines devrait s'étendre de 2,12 milliards USD en 2025 et 2,43 milliards USD en 2026 à 4,84 milliards USD d'ici 2031, enregistrant un CAGR de 14,76 % entre 2026 et 2031.

Quelle région achète actuellement le plus de contrôleurs ?

L'Asie-Pacifique est en tête car les marques locales intègrent le matériel et le logiciel en interne et les régulateurs imposent l'aide à la conduite avancée dans les modèles à fort volume.

Pourquoi les fonctions de cockpit et d'ADAS fusionnent-elles sur une seule puce ?

Les processeurs modernes peuvent partitionner les charges de travail de manière sécurisée avec des hyperviseurs, de sorte que les graphiques du tableau de bord et la fusion de capteurs partagent le calcul sans interférence, réduisant le coût de la nomenclature.

Comment les fournisseurs surmontent-ils l'accumulation de chaleur dans les habitacles compacts ?

Ils utilisent la mise à l'échelle prédictive de la fréquence, des dissipateurs thermiques avancés et répartissent les charges de travail sur des cœurs à faible consommation pour maintenir les températures dans des limites sûres.

Dernière mise à jour de la page le: