シングルループコントローラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

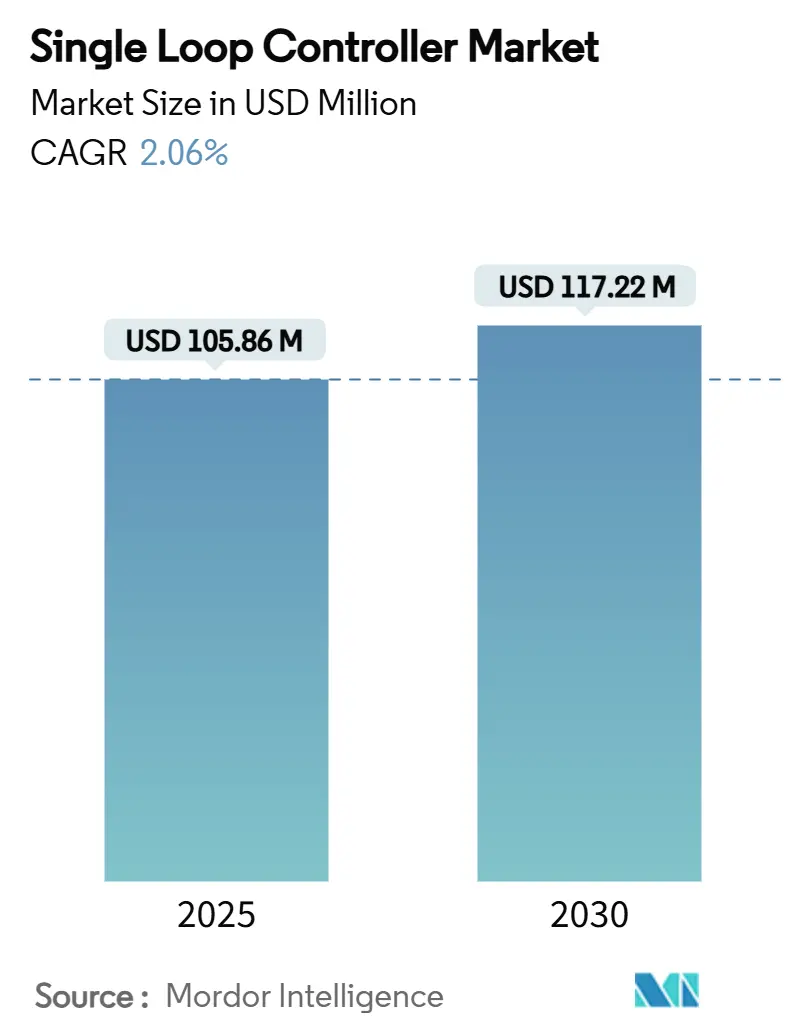

| 市場規模 (2025) | 105.86 百万米ドル |

| 市場規模 (2030) | 117.22 百万米ドル |

| 成長率 (2025 - 2030) | 2.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルループコントローラー市場分析

シングルループコントローラーの市場規模は2025年に1億0,586万米ドルと推定され、2030年までに1億1,722万米ドルへ拡大する予測で、同期間における年平均成長率は2.06%となっています。[1]Jerry Van Staalduine、「空気圧式スタンドアロンコントローラーの老朽化について」、InTech Magazine、2024年5月1日、automation.com この成長軌跡は、デジタルトランスフォーメーション、エネルギー効率化義務、およびリモート監視要件が老朽化した空気圧設備を着実に置き換えつつある成熟した市場環境を示しています。需要はレトロフィット活動に集中しており、プラグアンドプレイのモジュール性、クラウド接続性、および高度な診断機能に価値を見出すプロセス産業が牽引しています。アジア系ベンダーが価格競争を激化させる中、競争の激しさが増しており、既存の多国籍企業はソフトウェア定義プラットフォーム、サイバーセキュリティ強化、およびライフサイクルサービスによる差別化を迫られています。産業グレードのマイクロコントローラーのサプライチェーン逼迫と、業界全体にわたるPIDチューニング技術者不足が短期的な勢いを抑制していますが、安全インテグリティのアップグレードおよびバッテリーギガファクトリーの建設においては引き続き堅調な機会が存在します。

主要レポートのポイント

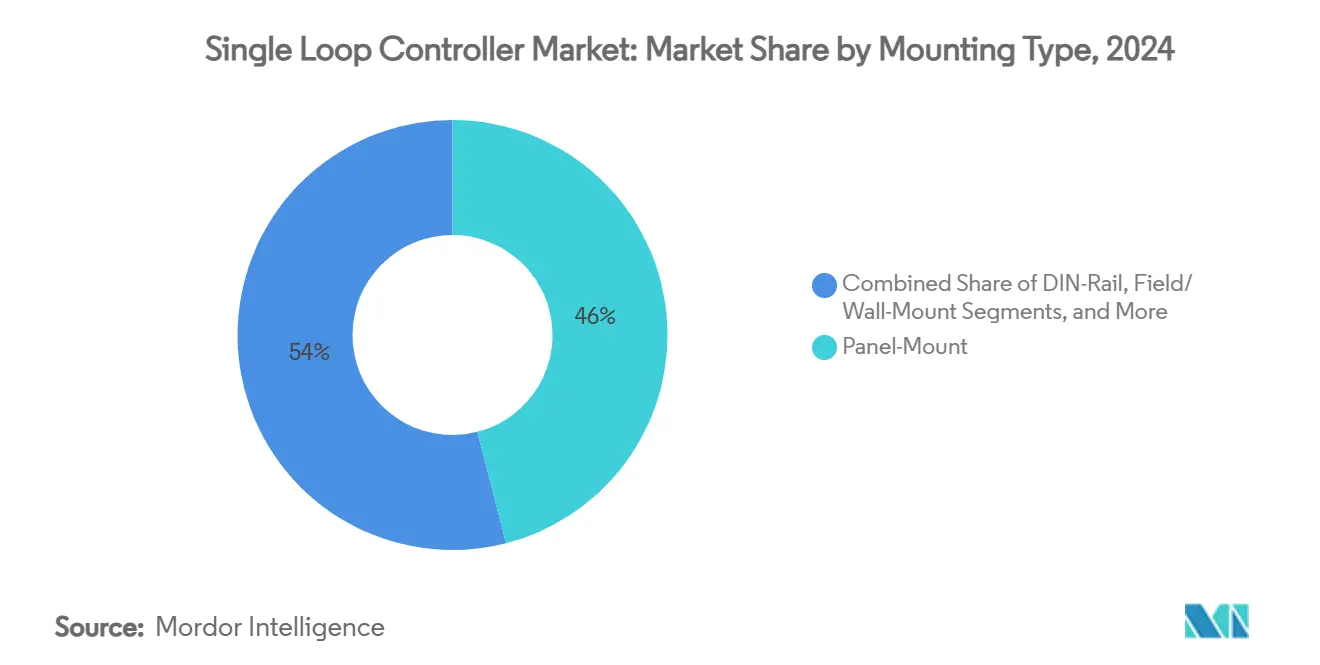

- 取付タイプ別では、パネルマウントユニットが2024年のシングルループコントローラー市場シェアの46%を占めてトップとなり、DINレール機器は2030年に向けて最も速い2.90%のCAGRを記録しました。

- 制御アルゴリズム別では、PIDソリューションが2024年のシングルループコントローラー市場規模の66%の収益シェアを占め、ファジー/アダプティブコントローラーは2030年まで3.10%のCAGRで成長する見込みです。

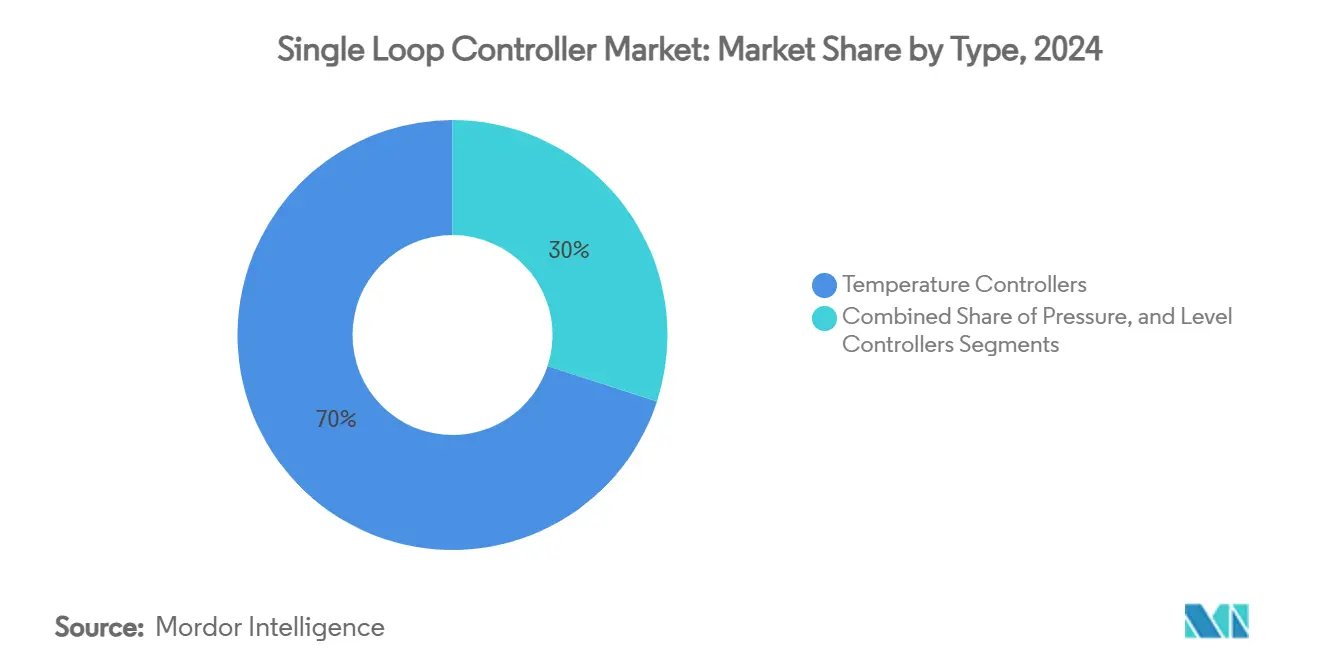

- タイプ別では、温度コントローラーが2024年のシングルループコントローラー市場規模の70%のシェアを保持し、圧力コントローラーは2030年に向けて2.80%のCAGRが見込まれています。

- エンドユーザー産業別では、化学・石油化学が24%の収益シェアを維持し、医薬品は2030年まで最高の3.00%のCAGRを記録すると予測されています。

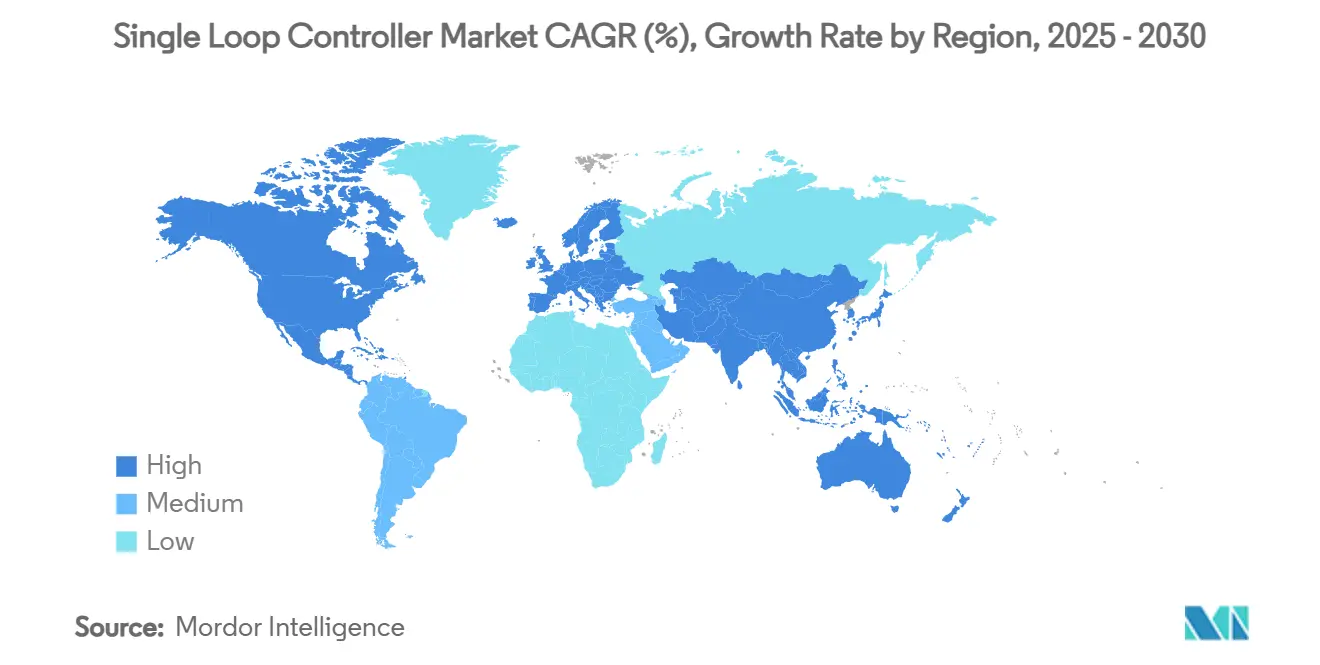

- 地域別では、アジア太平洋が43%の収益シェアを維持し、2030年まで最高の3.20%のCAGRを記録すると予測されています。

グローバルシングルループコントローラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー効率の高いHVACレトロフィットの拡大 | +0.40% | 北米およびEUが中核、グローバルへの波及 | 中期(2〜4年) |

| IIoT対応リモート監視の展開 | +0.50% | アジア太平洋主導のグローバル普及 | 短期(2年以内) |

| プロセス産業における空気圧式からデジタルPIDへの移行 | +0.30% | グローバル産業拠点 | 長期(4年以上) |

| EVバッテリーギガファクトリーの急速な建設 | +0.20% | アジア太平洋重点、北米およびEUが追随 | 中期(2〜4年) |

| プラグアンドプレイDINレールモジュール性 | +0.20% | 先進製造クラスター | 短期(2年以内) |

| ブラウンフィールドアップグレード向け安全インテグリティコントローラー | +0.10% | 北米およびEUが先行、次いでアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高いHVACレトロフィットの拡大

光熱費の高騰とカーボン削減義務がスマートHVAC転換の急増を促しています。ビルディングマネジメントシステムと統合されたデジタルコントローラーは、従来の空気圧設備と比較して9〜10%の運用エネルギー削減を実現し、リモート診断と柔軟なスケジューリングを可能にすることで居住者の快適性と資産価値を向上させます。[2]IEA研究チーム、「オーストラリアのオフィスビルにおける従来型とスマートHVAC制御システムのライフサイクルコスト比較」、Journal of Building Engineering、2024年8月15日、sciencedirect.com 施設オーナーは50年のライフサイクルにわたるポジティブな正味現在コストを認識しており、初期費用が高くてもレトロフィットを加速させています。この勢いは温度ループ制御ユニットへの基礎的な需要を支え、商業・産業ビルにおけるシングルループコントローラー市場の安定性を強化しています。

IIoT対応リモート監視の展開

最新のシングルループコントローラーはイーサネット、OPC UAおよびMQTTを内蔵し、リアルタイムデータをクラウドダッシュボードおよび予知保全プラットフォームへストリーミングします。製造業者は分散拠点全体の可視性を獲得し、計画外のダウンタイムを削減するとともに、状態基準のルーティンによってメンテナンスコストを10〜30%削減します。[3]Bill Mueller、「私のPIDループにAIを?あなたが思うより現実的です」、Automation World、2025年4月7日、automationworld.com エッジアナリティクスはさらにループパフォーマンスを最適化し、IIoT接続性を決定的な購買基準としています。これは特に旧来のアーキテクチャを飛び越えようとするアジア太平洋の工場において顕著です。したがって、短期的な需要の押し上げは、すぐに使えるセキュアな接続性を提供するセグメントで最も強くなっています。

プロセス産業における空気圧式からデジタルPIDへの移行

230万台以上の空気圧式コントローラーが現役で稼働しているにもかかわらず、ベンダーは製品サポートを終了しており、プラントは信頼性とコンプライアンスのリスクにさらされています。デジタルPIDへの置き換えにより、より厳密な制御、リモート調整、およびばらつきを低減するセットポイントフィルタリングなどの高度な機能が提供されます。化学、精製、食品プラントは段階的な転換戦略を策定しており、デジタル機器が事実上の標準となる中でシングルループコントローラー市場の長期的な成長を支えています。

EVバッテリーギガファクトリーの急速な建設

バッテリーセルの生産には厳格な温度、湿度、圧力の許容範囲が求められ、クローズドループの精度がなければスクラップ率が30%を超える可能性があります。中国、韓国、米国、欧州にわたるギガファクトリープロジェクトは、継続的な品質保証のために製造実行システムと統合する高精度シングルループコントローラーを指定しています。受注の中期的な増加は、マクロ経済の不確実性にもかかわらずセグメントの成長を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低コストアジア系参入企業による価格侵食 | -0.3% | 世界規模、西側市場で最も顕著 | 短期(2年以内) |

| 熟練したPIDチューニング技術者の不足 | -0.2% | グローバル、高自動化地域で深刻 | 中期(2〜4年) |

| サイバーハードニングのコンプライアンスコスト | -0.1% | 世界中の重要インフラ | 長期(4年以上) |

| 産業グレードMCUのサプライチェーン不足 | -0.2% | グローバル、高性能セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コストアジア系参入企業による価格侵食

中国および台湾のベンダーは規模の経済と国家支援の自動化プログラムを活用し、西側競合他社より20〜30%低い価格でコントローラーを提供しており、利益率を圧迫し購買基準を機能の深さから総所有コストへとシフトさせています。[4]Citigroup Global Markets、「中国:産業用ロボットの台頭」、Citigroup Insight、2024年6月8日、citigroup.com 中堅ブランドは最も厳しい圧力に直面しており、シングルループコントローラー市場でシェアを維持するために付加価値ソフトウェアとサポートサービスへの転換が求められています。

熟練したPIDチューニング技術者の不足

訓練された技術者がいなければ、プラントは最適でないループチューニングのリスクにさらされ、品質とエネルギーパフォーマンスが低下し、コントローラーのアップグレードが遅れ、ライフサイクルコストが増加します。さらに、多くのシングルループコントローラーは熟練した技術者の不足により、チューニングが不十分または過剰になっています。このミスチューニングは、発振、オーバーシュート、または応答の遅れなどの問題を引き起こします。その結果、プロセス効率が低下し、エンドユーザーが高度なコントローラーの採用またはアップグレードを躊躇する要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取付タイプ別:パネル優位の中でDINレールが台頭

パネルマウントソリューションは2024年に46%の収益を占め、精製所や医薬品クリーンルームにわたるレガシーキャビネットおよびレトロフィットプロジェクトに根ざしています。しかしDINレール構成は、配線を削減し試運転を迅速化するコンパクトな筐体をOEMが採用することで2.90%のCAGRを記録しています。DINレール製品のシングルループコントローラー市場規模は、モジュール式生産ラインの拡張に比例して拡大する見込みです。フィールド/壁面マウントおよび組み込みPCBバリアントは、過酷または空間制約のある環境においてニッチな役割を果たし、製品ミックスを多様に保っています。

DINレール機器がIEC 61355制御パネル規格に準拠し、ホットスワップ可能なI/Oカートリッジを受け入れ、サイバーセキュリティモジュールを統合することで普及が加速しています。ベンダーはパネル組立時間を30%削減する事前設計済みキットを販売しており、これは労働力不足に直面するシステムインテグレーターにとって魅力的な効率向上となっています。このフォームファクターの変化は、ハードウェアアーキテクチャの選択がシングルループコントローラー市場の軌跡に影響を与えることを示しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

制御アルゴリズム別:PIDの優位性がアダプティブの挑戦に直面

PID技術は規制上の親しみやすさと実証済みの堅牢性により、2024年のシングルループコントローラー市場の66%のシェアを維持しました。3.10%のCAGRで進歩するファジー/アダプティブアルゴリズムは、バッチリアクターや炉制御において自己最適化ループを求める運用チームに支持されています。アダプティブソリューションに関連するシングルループコントローラー市場規模は依然として小規模ですが、AIアシストチューニングツールがエンジニアリング工数を削減するにつれて注目度が高まっています。オン/オフおよび比例制御は、コストが精度より重視されるシンプルなHVACダンパーやポンプ速度ループにおいて役割を維持しています。

アルゴリズムの進化は現在、コンプライアンス文書を保持しながら外乱除去を強化するために、古典的なPIDの上に機械学習を重ねることに焦点を当てています。このハイブリッドアプローチはプラントを検証リスクから守り、医薬品などの規制された分野での受け入れを加速させ、イノベーションが進む中でもPIDの優位性を強化しています。

タイプ別:温度制御のリーダーシップが圧力に直面

熱ループは2024年の収益の70%を占め、食品殺菌、ポリマー押出、半導体ウェーハプロセスにおける熱クリティカルな操作を反映しています。圧力ループの展開は規模は小さいものの、高圧リアクターや水素パイプラインにおける厳格な安全要件に牽引されて2.80%のCAGRを示しています。温度デバイスのシングルループコントローラー市場シェアは、マルチパラメーター計装が温度と圧力センシングを統合モジュールに統合するにつれて徐々に希薄化するでしょう。

安全インテグリティレベル2の義務は、水素化処理の減圧システムにおいて統合診断と冗長出力を備えたコントローラーへの需要を加速させています。SIL定格リレードライバーと証明テストルーティンを統合するベンダーは、特に石油・ガスおよび化学のメガプロジェクトにおいてプレミアム入札に向けて有利なポジションを確立しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:医薬品が化学を追い越して加速

化学・石油化学は安定したループ制御への継続的プロセス依存により、2024年に24%のシェアを保持しました。3.00%のCAGRで拡大する医薬品プラントは、複雑なDCSノードよりも専用シングルループコントローラーを好む単目的スキッドおよび連続錠剤コーティングラインに投資しています。食品・飲料、発電、石油・ガスは安定した基礎需要を提供し、金属、パルプ・紙、水処理が収益源を多様化しています。

ライフサイエンス分野では、プロセス分析技術の取り組みが各重要品質特性に独自の厳密に監視されたループを割り当てることでコントローラー数を増加させています。この要件は、封じ込め定格筐体およびCFR 21パート11準拠の監査証跡に対するプレミアム価格設定を支えています。

地域分析

アジア太平洋は2024年の収益の43%を占め、中国、インド、日本、韓国、ASEANにわたるグリーンフィールド製造能力、インフラアップグレード、自動化インセンティブに支えられて最高の3.20%のCAGRを記録しています。中国の2025年までに1万人の労働者あたり500台のロボットという計画は、ロボットセルを取り囲む補助的な油圧および熱ループにおけるコントローラーの採用を促進しています。一方、シンガポールのスマートネーション政策とインドのPLIスキームは、新しい医薬品および電子機器工場に組み込まれたループコントローラーへの需要を刺激しています。地域の中小規模ベンダーはコスト優位性を活用していますが、ハイエンドの仕様はグローバルブランドに傾いています。

北米は、定期的なシャットダウン中に老朽化した精製所や化学プラントが制御パネルを近代化する交換主導の市場です。Schneider Electricの2027年までの7億米ドルの設備投資プログラムはデジタル化の支援とリショアリングの勢いへの対応を目指しており、接続されたループデバイスへの段階的な需要増加が期待されます。水道・電力公益事業に対する米国のサイバーセキュリティ指令は、強化されたハードウェアへの需要を高め、プレミアムプロバイダーをさらに差別化しています。

欧州はユニット成長は緩やかですが、エネルギー効率レトロフィットと安全アップグレードへの旺盛な需要を示しています。ドイツのプロセス産業はカーボンニュートラル目標を追求し、エネルギーパフォーマンスダッシュボードを統合するループコントローラーを採用しています。Roland Bergerは、同地域の医薬品および食品機器セグメントが最大9%のCAGRを記録する可能性があり、基礎製造の軟調さを緩和すると指摘しています。高い規制コンプライアンスコストは、地域サービスハブと認証の専門知識を持つベンダーに有利に働いています。

中東・アフリカおよび南米は依然として小規模な貢献にとどまっています。しかし、サウジアラビアの石油化学投資や湾岸地域の海水淡水化インフラは耐腐食性ループコントローラーを必要とし、ブラジルのエタノールおよび鉱業セクターは収率向上のために高度な制御を徐々に採用しています。

競合環境

シングルループコントローラー市場は中程度に分散しています。上位の多国籍企業であるYokogawa、Honeywell、ABB、Schneider Electricは、レガシーの導入実績とクラウドアナリティクススイートを組み合わせ、ブランド選好を維持しています。中規模の欧州専門メーカーとアジア系メーカーの増加が市場に厚みを加えています。競争戦略は4つの主要なレバーを中心に展開されています。すなわち、ハードウェアをファームウェアから切り離すソフトウェア定義コントローラー、IEC 62443規格を満たすサイバーセキュリティ認証、エンジニアリング工数を削減する組み込みアナリティクス、そしてサービスとしての提供という商業モデルです。

最近の動向はこれらの優先事項を示しています。ABBの2025年第2四半期における過去最高の98億米ドルの受注残はプロセスオートメーションへの強い需要を示し、デジタルサービスバンドルへの注力を裏付けています。EmersonのProject BeyondはDeltaV IQソフトウェア定義コントローラーを導入し、エッジからクラウドへのオーケストレーションとAIループ最適化に向けて同社を位置づけました。HMS NetworksによるRed Lionの買収は、レトロフィット市場に不可欠なプロトコル変換ポートフォリオを拡大しました。Schneider Electricの米国拡張はリショアリング需要の高まりに対応してリードタイムを短縮するための国内製造に資金を投じており、OmronのデータソリューションはサービスRevenue野心を強調しています。

価格圧力は常に存在するテーマです。アジア系参入企業は従来のパネルマウントユニットに対して20〜30%の割引を提供し、既存企業はモジュール性とセキュリティ機能の向上を迫られています。これらの機能は低コスト競合他社には魅力的ではありません。マイクロコントローラーのサプライチェーンの逆風も、マルチソーシング戦略と社内ファームウェアの俊敏性を持つ企業に有利に働いています。

シングルループコントローラー産業のリーダー企業

Yokogawa Electric Corporation

Honeywell International Inc.

Omron Corporation

ABB Ltd.

Watlow Electric Manufacturing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Emersonは標準サーバー向けに構築されたDeltaV IQコントローラーを搭載したProject Beyondを発表し、AIオーケストレーションを組み込んで展開の複雑さとループチューニング工数を削減しました。

- 2025年2月:Delta Electronicsは高精度モジュール式温度コントローラーのDTDMシリーズを発表しました。卸売業者、流通チャネル、特に半導体セクターの主要システムインテグレーター向けに設計されたDTDMシリーズは、比類のない精度、迅速なデータ交換、スリムでモジュール式のデザインを誇ります。

- 2024年10月:Novus Automationは、スペースに制約のあるコンパクトなアプリケーション向けに設計された最新のN1020 PIDコントローラーを発表しました。このモデルは特に実験室、包装機器、その他のベンチトップ機器で好まれています。

- 2024年7月:EmersonのDeltaVバージョン15フィーチャーパック2はイーサネットプロトコルサポートとステートベース実行を改善し、DCSとシングルループコントローラー環境を統合アナリティクスに向けて整合させました。

グローバルシングルループコントローラー市場レポートの調査範囲

| パネルマウント |

| DINレール |

| フィールド/壁面マウント |

| 組み込み/PCBマウント |

| オン/オフ |

| 比例 |

| PID |

| ファジー/アダプティブ |

| 温度コントローラー |

| 圧力コントローラー |

| レベルコントローラー |

| 化学・石油化学 |

| 食品・飲料 |

| 発電 |

| 医薬品 |

| 石油・ガス |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| シンガポール | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 取付タイプ別 | パネルマウント | ||

| DINレール | |||

| フィールド/壁面マウント | |||

| 組み込み/PCBマウント | |||

| 制御アルゴリズム別 | オン/オフ | ||

| 比例 | |||

| PID | |||

| ファジー/アダプティブ | |||

| タイプ別 | 温度コントローラー | ||

| 圧力コントローラー | |||

| レベルコントローラー | |||

| エンドユーザー産業別 | 化学・石油化学 | ||

| 食品・飲料 | |||

| 発電 | |||

| 医薬品 | |||

| 石油・ガス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| シンガポール | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のシングルループコントローラー市場の規模はどのくらいですか?

2025年には約1億0,586万米ドルに達する見込みで、2024年の1億440万米ドルのベースラインから着実な成長を続けています。

シングルループコントローラーで最も成長が速い地域はどこですか?

アジア太平洋がグリーンフィールド製造と政府の自動化インセンティブに支えられ、2030年まで3.20%のCAGRでトップを走っています。

DINレールコントローラーが普及している理由は何ですか?

モジュール式でホットスワップ可能な設計が設置時間を短縮し、インダストリー4.0の接続性をサポートすることで、パネルマウントの優位性にもかかわらず2.90%のCAGRを牽引しています。

2025年以降の需要を牽引するセクターはどこですか?

医薬品、EVバッテリー製造、エネルギー効率の高いHVACレトロフィットが今後10年間の主要な需要エンジンです。

最終更新日: