Taille et parts du marché des automates programmables industriels en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

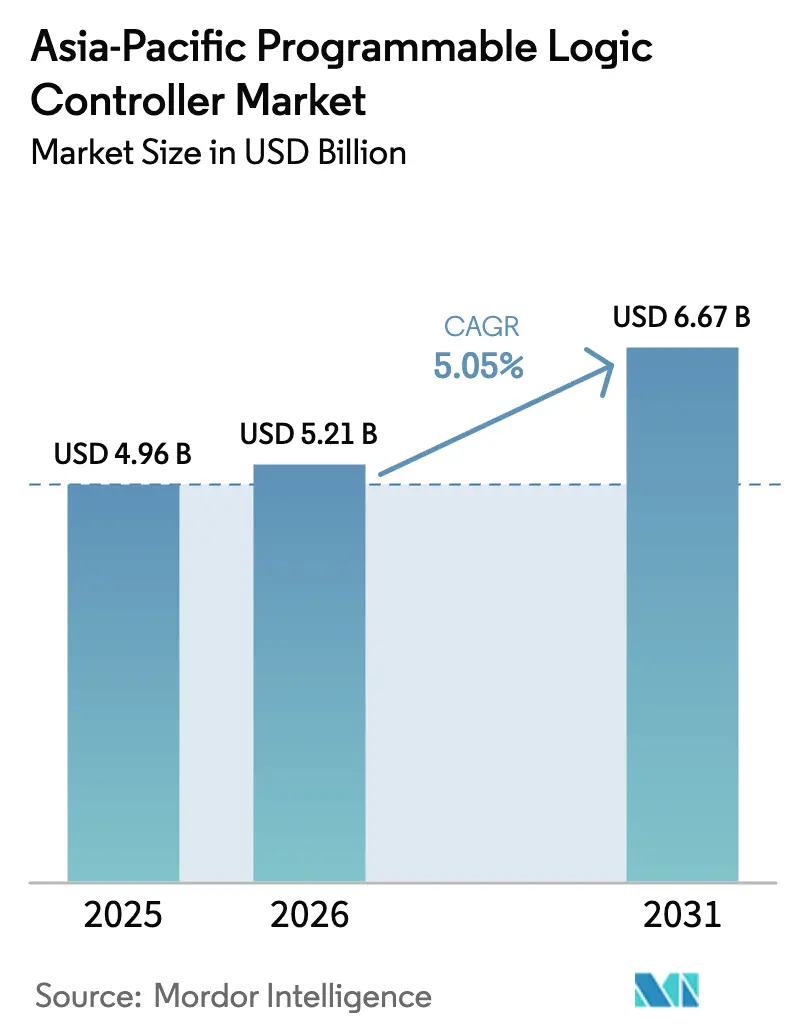

| Taille du marché de l'année de base (2025) | 4.96 Milliards de dollars |

| Taille du Marché (2026) | 5.21 Milliards de dollars |

| Taille du Marché (2031) | 6.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des automates programmables industriels en Asie Pacifique par Mordor Intelligence

La taille du marché des automates programmables industriels en Asie Pacifique devrait passer de 4,96 milliards USD en 2025 à 5,21 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 6,67 milliards USD d'ici 2031, à un CAGR de 5,05 % sur la période 2026-2031. Les programmes de numérisation industrielle, les politiques de production souveraine et la transition vers des lignes de production cyber-physiques alimentent cette dynamique. La part de 43,31 % de la Chine ancre la demande régionale, tandis que le CAGR de 7,5 % de l'Inde souligne une diversification émergente des capacités de production. Les composants matériels et logiciels représentent 75,7 % des revenus en 2024, tandis que le CAGR de 6,2 % du segment des services signale une transition vers l'intégration à valeur ajoutée et le support du cycle de vie. Les contrôleurs modulaires demeurent le facteur de forme privilégié, mais les plateformes d'API logiciels gagnent du terrain à mesure que la virtualisation et l'informatique en périphérie arrivent à maturité. Le secteur automobile est en tête avec une part de 28,6 %, tandis que le traitement des eaux et des eaux usées enregistre l'adoption la plus rapide, soutenu par les dépenses d'infrastructure des villes intelligentes. Les contraintes d'approvisionnement en semi-conducteurs, la mise en réseau sensible au temps activée par la 5G et les exigences croissantes en matière de cybersécurité continuent de remodeler les structures de prix, les références de performance et les calculs du coût total de possession.[1]Reuters Staff, "Normes d'automatisation de la production de véhicules électriques en Chine," Reuters, reuters.com

Points clés du rapport

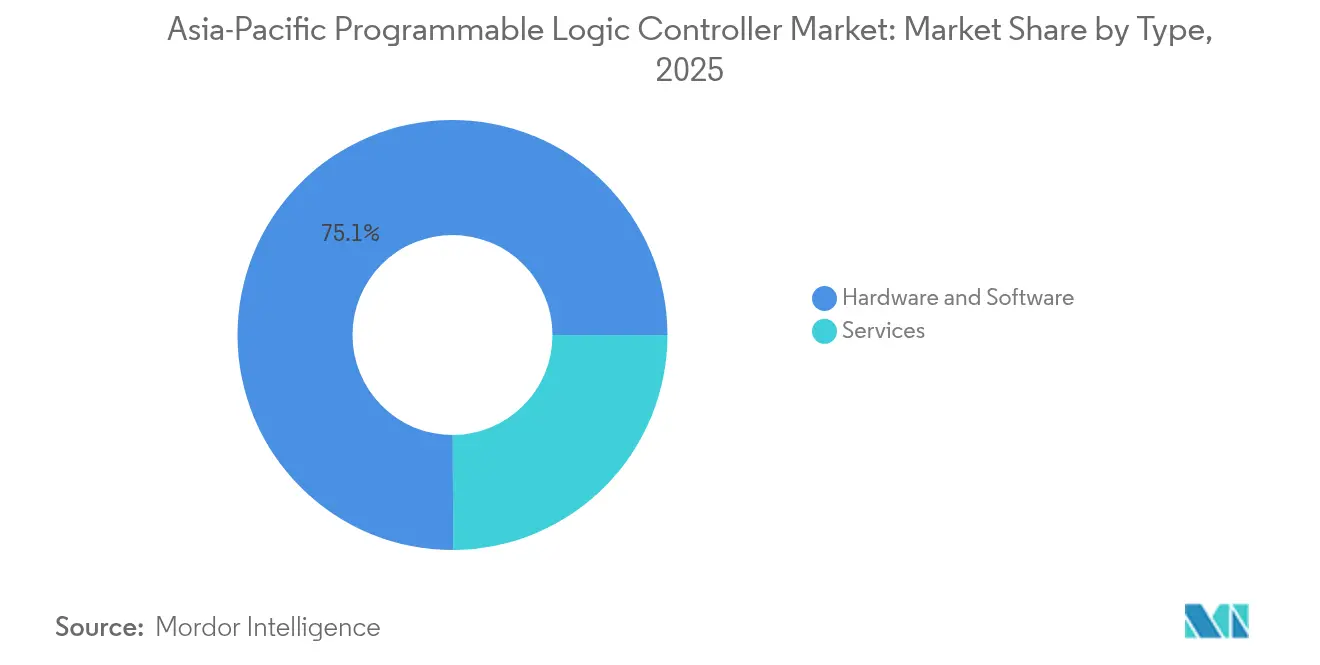

- Par type, le matériel et les logiciels représentaient 75,05 % des parts du marché des automates programmables industriels en Asie Pacifique en 2025, tandis que les services devraient se développer à un CAGR de 6,05 % jusqu'en 2031.

- Par architecture, les API modulaires ont dominé le marché des automates programmables industriels en Asie Pacifique avec une part des revenus de 55,10 % en 2025 ; les plateformes d'API logiciels devraient afficher un CAGR de 6,68 % jusqu'en 2031.

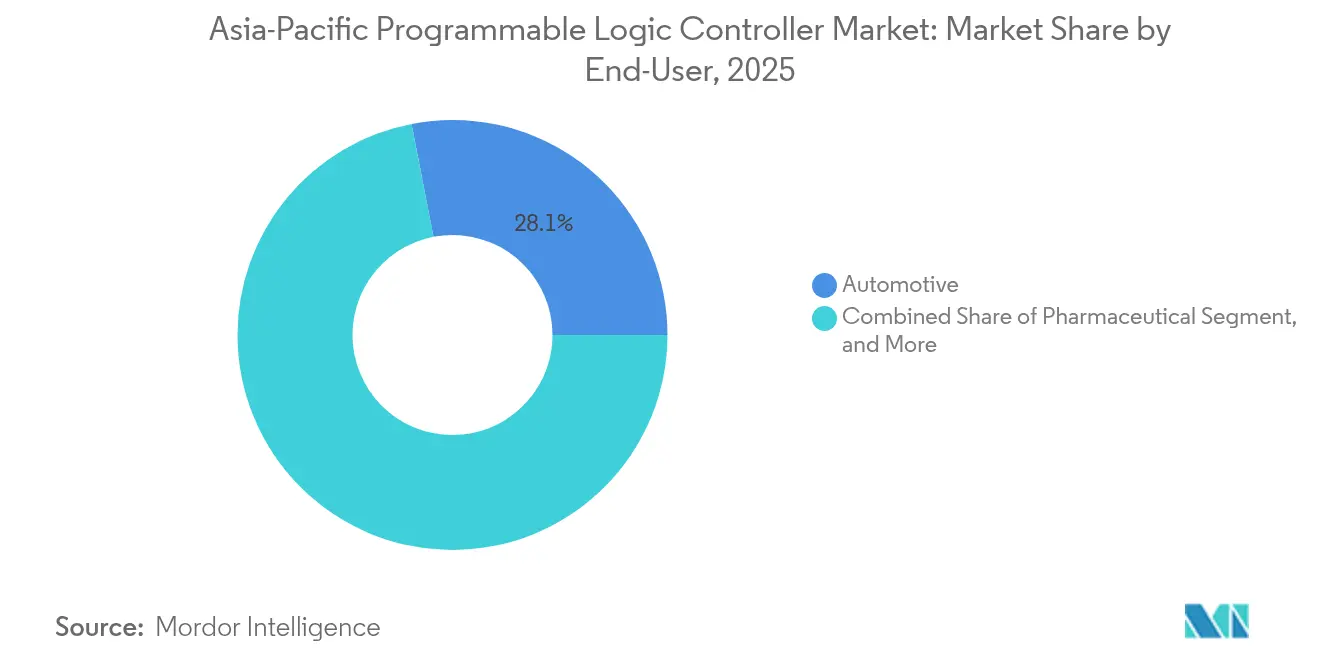

- Par utilisateur final, le secteur automobile détenait 28,05 % de la taille du marché des automates programmables industriels en Asie Pacifique en 2025, tandis que le secteur du traitement des eaux et des eaux usées devrait progresser à un CAGR de 7,75 % jusqu'en 2031.

- Par type d'entrée/sortie, les E/S numériques représentaient 65,12 % des parts du marché des automates programmables industriels en Asie Pacifique en 2025, tandis que les configurations d'E/S mixtes progressent à un CAGR de 6,63 % jusqu'en 2031.

- Par zone géographique, la Chine dominait le marché des automates programmables industriels en Asie Pacifique avec une part de 42,95 % en 2025, et l'Inde devrait afficher la croissance la plus rapide, avec un CAGR de 7,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des automates programmables industriels en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des lignes de production de véhicules électriques dans le secteur automobile | +1.2% | Chine, Japon, Corée du Sud, avec extension vers l'Inde et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour la fabrication intelligente | +0.9% | Chine, Japon, Corée du Sud, Inde, avec des programmes sélectifs en Asie du Sud-Est | Long terme (≥4 ans) |

| Expansion rapide des API modulaires à faible coût | +0.7% | Mondial, avec un impact le plus fort en Inde, en Asie du Sud-Est et dans les villes de niveau 2 en Chine | Court terme (≤2 ans) |

| Migration vers des plateformes d'API cybersécurisées Industrie 4.0 | +0.8% | Japon, Corée du Sud, Singapour, avec une adoption progressive en Asie Pacifique | Moyen terme (2-4 ans) |

| Demande en automatisation des services publics à efficacité énergétique | +0.6% | Chine, Inde, Asie du Sud-Est, portée par l'intégration des énergies renouvelables | Long terme (≥4 ans) |

| Réseautage sensible au temps (TSN) 5G émergent | +0.5% | Corée du Sud, Japon, Chine, avec des déploiements pilotes à Singapour et en Australie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor des lignes de production de véhicules électriques dans le secteur automobile

L'assemblage de véhicules électriques nécessite une gestion précise de la température de la batterie, la coordination des enroulements de moteurs multi-axes et des commandes de sécurité fonctionnelle certifiées. Les équipementiers chinois ont établi des modèles d'automatisation de référence que les marchés voisins reproduisent désormais, obligeant les fournisseurs d'API à intégrer des traitements plus rapides et des piles de communication étendues. La norme ISO 26262 impose des barrières techniques à l'entrée de plus en plus élevées à mesure que l'électromobilité s'étend au-delà de la Chine. Les constructeurs locaux en Inde et en Asie du Sud-Est s'approvisionnent en API modulaires pour raccourcir les délais de déploiement. La différenciation des fournisseurs se déplace donc de la densité matérielle vers les bibliothèques de mouvement intégrées et les diagnostics spécifiques aux véhicules électriques. Les mises à jour continues des produits, en adéquation avec les nouvelles chimies de batteries, soutiennent la demande à long terme de contrôleurs.

Subventions gouvernementales pour la fabrication intelligente

Des programmes stratégiques tels que « Fabriqué en Chine 2025 », la Société 5.0 du Japon et le K-Digital New Deal de la Corée du Sud injectent des financements qui accélèrent les achats d'automatisation.[2]Ministère de l'Économie, du Commerce et de l'Industrie, "Initiative Industries Connectées," METI, meti.go.jp Les échéances liées aux subventions compriment les délais des projets, au profit des fournisseurs disposant de capacités de service clé en main. Les crédits d'impôt et les prêts à faible taux d'intérêt abaissent les seuils de rentabilité, attirant les petites et moyennes entreprises manufacturières sur le marché des automates programmables industriels en Asie Pacifique. Cependant, la demande anticipée risque d'entraîner des ralentissements post-incitatifs. Le programme d'incitation lié à la production de l'Inde favorise l'assemblage national, ce qui pourrait modifier les schémas d'importation. Le regroupement d'usines subventionnées améliore également le transfert de connaissances au sein des écosystèmes, renforçant ainsi la dynamique de croissance régionale.

Expansion rapide des API modulaires à faible coût

Les marques chinoises compétitives en termes de coûts répondent désormais aux exigences de performance de base et à la conformité IEC 61131-3, obligeant les acteurs établis à mettre l'accent sur la valeur logicielle et les services de cycle de vie.[3]Delta Electronics, "Delta élargit son portefeuille d'API avec des solutions rentables," Delta, deltaww.com Les conceptions modulaires permettent un investissement par phases, en accord avec les contraintes de trésorerie des marchés émergents. L'approvisionnement local en composants en Inde et au Viêt Nam aide à atténuer les risques d'approvisionnement et à réduire les coûts à destination. Les fournisseurs internationaux répliquent en proposant des offres groupées d'analyses, de passerelles cloud et de garanties prolongées. La tarification à prix de revient sur les modules d'entrée de gamme comprime les marges, accélérant un pivot vers des revenus de services par abonnement. Cette tendance est particulièrement bénéfique pour le marché des automates programmables industriels en Asie Pacifique, où l'automatisation des PME reste sous-pénétrée.

Migration vers des plateformes d'API cybersécurisées Industrie 4.0

À mesure que les réseaux OT et IT convergent, les menaces migrent des domaines d'entreprise vers les contrôleurs de plancher d'usine. La certification IEC 62443 et les architectures sécurisées dès la conception deviennent des critères d'achat obligatoires dans les projets gouvernementaux et de services publics. Les fournisseurs intègrent des protocoles chiffrés, des processus de démarrage sécurisé et une racine de confiance matérielle, ajoutant une surcharge de performance qui entraîne des mises à niveau des processeurs. Les déploiements d'informatique en périphérie localisent le traitement des données, limitant l'exposition et la latence tout en permettant des capacités d'analyse prédictive. Les assureurs accordent de plus en plus des réductions de primes uniquement aux usines qui déploient des plateformes certifiées, renforçant ainsi l'adoption. Le marché des automates programmables industriels en Asie Pacifique évolue donc vers des plateformes combinant contrôle en temps réel et fonctions de sécurité intégrées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'intégration et de formation initiaux | -0.8% | Mondial, avec un impact aigu en Inde, en Asie du Sud-Est et dans le secteur des PME chinoises | Court terme (≤2 ans) |

| Contraintes prolongées d'approvisionnement en semi-conducteurs | -1.1% | Mondial, avec un impact sévère au Japon, en Corée du Sud et dans les pôles électroniques chinois | Moyen terme (2-4 ans) |

| Disponibilité de substituts d'API logiciels à code simplifié | -0.4% | Japon, Corée du Sud, Singapour, avec une expansion progressive vers d'autres marchés | Long terme (≥4 ans) |

| Hausse des dépenses de conformité en matière de cybersécurité | -0.6% | Chine, Japon, Corée du Sud, avec une pertinence croissante en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration et de formation initiaux

Les dépenses totales de projet peuvent tripler le prix du matériel en raison de la conception du système, du câblage, de la mise en service et de la montée en compétences des opérateurs. Les PME en Inde et en Asie du Sud-Est peinent à obtenir des financements, ce qui retarde l'automatisation malgré ses rentabilités attractives. La pénurie d'intégrateurs qualifiés fait monter les coûts de main-d'œuvre et allonge les délais. L'interfaçage avec les équipements existants nécessite souvent des passerelles personnalisées, ce qui augmente le risque de mise en œuvre. Les fabricants réticents à des arrêts prolongés optent pour une automatisation partielle ou nulle, tempérant la demande à court terme d'automates programmables industriels sur le marché Asie Pacifique. Les fournisseurs répondent avec des modèles pré-ingéniérisés et des modules de formation à distance pour réduire les courbes d'apprentissage.

Contraintes prolongées d'approvisionnement en semi-conducteurs

Les processeurs industriels restent en pénurie, prolongeant les délais de livraison des API au-delà de six mois pour certaines lignes de produits. Les contrôleurs de sécurité automobile sont particulièrement touchés car ils exigent des plages de température plus élevées et des garanties de cycle de vie plus longues. Les reconceptions autour des puces disponibles entraînent souvent des retards de certification et des dépassements de coûts. La constitution de stocks immobilise le fonds de roulement, en particulier pour les distributeurs desservant des bases de clients fragmentées. Bien que des augmentations de capacité soient prévues, les pénuries devraient persister à moyen terme, exerçant une pression négative sur le marché des automates programmables industriels en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le segment des services stimule la croissance à valeur ajoutée

Les services ont généré les revenus incrémentaux les plus élevés, progressant à un CAGR de 6,05 %, car les fabricants privilégient l'expertise en intégration, la maintenance prédictive et l'optimisation du cycle de vie plutôt que le matériel autonome. Les composants matériels et logiciels ont continué de dominer les parts du marché des automates programmables industriels en Asie Pacifique, représentant 75,05 % en 2025, reflétant les expansions de capacité en cours en Chine et en Inde. Les revenus des services bénéficient de contrats pluriannuels, offrant des flux de trésorerie plus stables que les ventes cycliques de matériel. La surveillance à distance et l'analyse basée sur le cloud sous-tendent ce changement, réduisant les temps d'arrêt non planifiés et justifiant des frais de service premium.

Les intégrateurs de systèmes exploitent leur savoir-faire sectoriel pour relier les équipements existants aux contrôleurs modernes, compressant les délais de déploiement. Les mises à jour de micrologiciels en mode sans fil et les licences flexibles améliorent l'évolutivité, atténuant les obstacles aux dépenses d'investissement. Les grandes installations dans les usines pétrochimiques reposent toujours sur du matériel haut de gamme, mais les nano- et microcontrôleurs avec des packages SaaS gagnent du terrain dans les nœuds IoT dispersés. Par conséquent, les fournisseurs réorientent leurs portefeuilles vers des modèles basés sur les résultats, élargissant la proportion de revenus récurrents du marché des automates programmables industriels en Asie Pacifique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par architecture : les plateformes d'API logiciels défient les frontières traditionnelles

Les API modulaires ont conservé 55,10 % de la part des revenus en 2025, plébiscités pour leur extensibilité dans les lignes complexes. Néanmoins, les plateformes d'API logiciels ont affiché un CAGR de 6,68 %, érodant la part des acteurs établis à mesure que la virtualisation offre des performances déterministes sur des PC industriels. Les premiers adoptants dans les lignes de batteries automobiles déploient des applications de contrôle conteneurisées pour permettre des changements de recettes rapides et une gestion centralisée des versions. Les configurations en rack répondent aux besoins d'E/S denses dans les industries de procédé, tandis que les unités compactes s'adressent aux équipements montés sur châssis et aux machines OEM.

Les passerelles en périphérie intègrent la logique programmable, l'agrégation de données et l'inférence d'IA sur une seule carte, brouillant ainsi les frontières entre différentes fonctions. Les fournisseurs se différencient par des hyperviseurs en temps réel, des séquences de démarrage sécurisé et la compatibilité avec les outils d'orchestration IT. En conséquence, les acheteurs évaluent l'architecture système globale plutôt que les modèles de contrôleurs discrets, remodelant les critères d'achat au sein du marché des automates programmables industriels en Asie Pacifique. La maturation continue de la plateforme logicielle comprimera probablement les cycles de renouvellement du matériel, encourageant les mises à niveau par abonnement.

Par utilisateur final : l'automatisation du traitement des eaux accélère la modernisation des infrastructures

La taille du marché des automates programmables industriels (API) en Asie Pacifique pour les applications d'eau et d'eaux usées devrait croître à un CAGR de 7,75 % jusqu'en 2031, portée par l'urbanisation, les mandats environnementaux et les financements des villes intelligentes. Les services publics municipaux déploient des systèmes SCADA reliés aux API pour optimiser le dosage chimique et la planification des pompes, réduisant ainsi la consommation d'énergie et les fuites. En Chine, les plans de relance allouent des fonds à la modernisation des installations existantes, tandis que l'Inde canalise les subventions des villes intelligentes vers l'automatisation du traitement des eaux usées. Le secteur automobile, qui détenait une part de 28,05 % en 2025, continue d'ajouter des lignes pour les groupes motopropulseurs électriques, soutenant la demande de base de contrôleurs certifiés pour la sécurité.

Les services publics chimiques, pétrochimiques et énergétiques maintiennent des cycles de remplacement réguliers pour garantir le respect des normes de sécurité et de fiabilité. Pendant ce temps, les entreprises agroalimentaires automatisent pour assurer la traçabilité, et les acteurs pharmaceutiques investissent dans des API validés répondant aux réglementations sur les dossiers électroniques. Les industries minières, de la pâte à papier, du papier et de l'électronique contribuent à des besoins diversifiés, assurant une exposition équilibrée aux marchés finaux pour les fournisseurs. Cette large adoption soutient la résilience du marché des automates programmables industriels en Asie Pacifique à travers les cycles économiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'entrée/sortie : les configurations d'E/S mixtes permettent une fabrication flexible

Les E/S numériques représentaient 65,12 % des revenus de 2025, servant le contrôle binaire dans la fabrication discrète. Néanmoins, les configurations mixtes devraient capter une part croissante, progressant à un CAGR de 6,63 % à mesure que les usines recherchent une flexibilité plug-and-play. Les modules mixtes combinent des canaux numériques, analogiques et spécialisés sur une seule tranche, réduisant l'espace en panneau et la main-d'œuvre de câblage. Les capteurs intelligents compatibles IO-Link transmettent des données de diagnostic directement aux contrôleurs, soutenant les initiatives de maintenance prédictive.

Les dorsales d'E/S basées sur Ethernet remplacent le bus de terrain existant, offrant une bande passante plus élevée et un câblage standardisé que les services informatiques peuvent entretenir. Les E/S sans fil, récemment lancées par des fournisseurs de premier plan, élargissent encore les options de déploiement pour les équipements mobiles et les scénarios de modernisation. Des diagnostics améliorés réduisent le temps moyen de réparation, compensant les coûts plus élevés des modules. Par conséquent, le marché des automates programmables industriels en Asie Pacifique valorise de plus en plus les écosystèmes d'E/S intelligentes autant que la puissance de traitement centrale.

Analyse géographique

La part de 42,95 % de la Chine reflète sa large base manufacturière, englobant tout, des smartphones à la construction navale. Les subventions continues aux usines intelligentes et les réseaux de campus 5G accélèrent les mises à niveau des contrôleurs, les fournisseurs locaux comblant les lacunes en termes de fonctionnalités par rapport aux acteurs mondiaux établis. Les réglementations environnementales stimulent l'automatisation rapide du traitement des eaux, tandis que les géants des véhicules électriques intègrent des API avancés dans leurs gigafactories.

L'Inde affiche le CAGR le plus rapide de 7,18 %, porté par des ajouts de capacité soutenus par le programme d'incitation lié à la production dans les chaînes d'approvisionnement automobile, électronique et en énergie renouvelable. L'assemblage national d'API de base émerge, mais les modèles haut de gamme continuent d'être importés, engendrant des schémas d'approvisionnement hybrides. Les programmes d'infrastructure, notamment les villes intelligentes et les corridors de fret dédiés, stimulent la demande de systèmes d'automatisation des services publics et des transports.

Le Japon et la Corée du Sud affichent une demande de remplacement régulière ancrée dans les gains de productivité et l'augmentation de la main-d'œuvre face au vieillissement démographique. Ces deux nations sont pionnières dans les projets pilotes de TSN 5G et de contrôleurs intégrant l'IA. L'Asie du Sud-Est bénéficie de la relocalisation de la fabrication, avec le Viêt Nam et la Thaïlande accueillant des pôles électroniques et automobiles nécessitant des architectures d'API évolutives. L'Australie et la Nouvelle-Zélande se concentrent sur l'automatisation minière et agroalimentaire, ce qui complète la diversité régionale et élargit l'ensemble des opportunités du marché des automates programmables industriels en Asie Pacifique.

Paysage concurrentiel

Les grands groupes européens ABB, Siemens et Schneider Electric maintiennent leur leadership technologique, notamment dans les segments critiques pour la sécurité et certifiés en cybersécurité, mais font face à une pression croissante sur les prix de la part de leurs homologues japonais et des concurrents chinois. Les fabricants chinois exploitent leurs efficiences de coûts et leurs réseaux de soutien locaux pour remporter des projets d'entrée de gamme, tandis que les acteurs établis défendent leur part via des suites logicielles intégrées et des services d'analyse cloud.[4]ABB Group, "ABB lance une nouvelle plateforme d'API pour l'automatisation industrielle," ABB, abb.com Le terrain de jeu passe de la vitesse du processeur aux écosystèmes de plateformes qui englobent l'analyse en périphérie, les bibliothèques d'apprentissage automatique et la connectivité sécurisée.

Les investissements récents illustrent le réalignement stratégique : l'expansion de Siemens de 200 millions USD à Singapour crée un pôle régional Industrie 4.0, la nouvelle usine de Mitsubishi Electric au Viêt Nam diversifie les chaînes d'approvisionnement, et l'acquisition de Beijing Wellintech par Rockwell pour 180 millions USD approfondit les capacités logicielles locales. Les fournisseurs s'associent de plus en plus avec des intégrateurs de systèmes et des entreprises IT pour amplifier la couverture des solutions, comme en témoigne la collaboration de Schneider Electric avec Tata Consultancy Services.

L'innovation se concentre désormais sur les contrôleurs enrichis d'IA, la mise en réseau sans fil déterministe et les piles de sécurité à confiance zéro. Les dépôts de brevets indiquent un glissement vers la propriété intellectuelle des logiciels et des protocoles, plutôt que vers les conceptions matérielles. L'intensité concurrentielle transcende ainsi les frontières traditionnelles de l'automatisation, positionnant le marché des automates programmables industriels en Asie Pacifique comme un terrain d'expérimentation pour les solutions OT-IT convergées.

Leaders du secteur des automates programmables industriels en Asie Pacifique

ABB Ltd.

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : ABB a lancé sa plateforme API AC500-eCo, dotée de modules de cybersécurité intégrés et d'une connectivité 5G, ciblant les applications de fabrication intelligente de niveau intermédiaire.

- Septembre 2025 : Siemens s'est engagé à investir 200 millions USD pour agrandir son campus d'usine numérique à Singapour et augmenter la production d'API SIMATIC.

- Août 2025 : Schneider Electric s'est associé à Tata Consultancy Services pour co-créer des solutions d'automatisation axées sur l'Inde sur la plateforme EcoStruxure.

- Juillet 2025 : Mitsubishi Electric a ouvert une installation API de 150 millions USD au Viêt Nam pour répondre à la demande de l'Asie du Sud-Est.

- Juin 2025 : Rockwell Automation a acquis Beijing Wellintech pour 180 millions USD, renforçant ses liens logiciels en Chine.

- Mai 2025 : Omron a présenté les API NX7 avec des processeurs IA intégrés pour l'apprentissage automatique en temps réel sur le plancher d'usine.

Périmètre du rapport sur le marché des automates programmables industriels en Asie Pacifique

L'API est le système informatique principal qui contrôle les machines automatisées. Le système aide également à détecter les erreurs ou les défauts et alerte le technicien. Les systèmes API sont également préférés aux systèmes traditionnels, comme les relais et les boîtiers de commutation, en raison de leur taille compacte. Un autre avantage des API est leur multifonctionnalité (en raison de leur nature programmable qui peut être utilisée pour de multiples opérations selon l'application). L'API se compose de matériel, de logiciels et de services. L'architecture de base de l'API comprend les composants principaux : le module processeur, l'alimentation électrique et les modules d'E/S.

Le marché des automates programmables industriels en Asie Pacifique est segmenté par type (matériel et logiciels, services), utilisateur final (alimentation, tabac et boissons, automobile, chimie et pétrochimie, énergie et services publics, pâte à papier et papier, pétrole et gaz, traitement des eaux et des eaux usées, pharmaceutique) et pays. La segmentation comprend une couverture approfondie des revenus générés par la vente d'automates programmables industriels dans la région Asie Pacifique, ainsi que les expéditions unitaires.

| Matériel et logiciels | API de grande taille |

| Nano API | |

| Petit API | |

| API moyen | |

| Logiciels | |

| Autres types | |

| Services |

| API compact |

| API modulaire |

| API en rack |

| API logiciel (basé sur PC) |

| Automobile |

| Alimentation, tabac et boissons |

| Chimie et pétrochimie |

| Énergie et services publics |

| Pétrole et gaz |

| Traitement des eaux et des eaux usées |

| Pharmaceutique |

| Pâte à papier et papier |

| Autres utilisateurs finaux |

| E/S numériques |

| E/S analogiques |

| E/S mixtes |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Asie du Sud-Est |

| Reste de l'Asie Pacifique |

| Par type | Matériel et logiciels | API de grande taille |

| Nano API | ||

| Petit API | ||

| API moyen | ||

| Logiciels | ||

| Autres types | ||

| Services | ||

| Par architecture | API compact | |

| API modulaire | ||

| API en rack | ||

| API logiciel (basé sur PC) | ||

| Par utilisateur final | Automobile | |

| Alimentation, tabac et boissons | ||

| Chimie et pétrochimie | ||

| Énergie et services publics | ||

| Pétrole et gaz | ||

| Traitement des eaux et des eaux usées | ||

| Pharmaceutique | ||

| Pâte à papier et papier | ||

| Autres utilisateurs finaux | ||

| Par type d'entrée/sortie | E/S numériques | |

| E/S analogiques | ||

| E/S mixtes | ||

| Par pays | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie Pacifique |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des automates programmables industriels en Asie Pacifique ?

Le marché est évalué à 5,21 milliards USD en 2026 et devrait atteindre 6,67 milliards USD d'ici 2031.

Quel pays est en tête de la demande d'automates programmables industriels en Asie Pacifique ?

La Chine domine avec une part de 42,95 %, portée par une fabrication à grande échelle dans de multiples secteurs.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Le traitement des eaux et des eaux usées affiche la croissance la plus élevée, progressant à un CAGR de 7,75 % jusqu'en 2031.

Comment les pénuries de semi-conducteurs affectent-elles l'approvisionnement en contrôleurs ?

La disponibilité limitée des processeurs industriels prolonge les délais de livraison des API et augmente les coûts, exerçant un frein de -1,1 % sur le CAGR prévisionnel.

Pourquoi les services croissent-ils plus vite que le matériel sur ce marché ?

Les fabricants valorisent de plus en plus l'intégration, la surveillance à distance et la maintenance prédictive, poussant les services vers un CAGR de 6,05 %.

Quelle tendance technologique est la plus perturbatrice pour les architectures d'API traditionnelles ?

Les plateformes d'API logiciels fonctionnant sur du matériel en périphérie virtualisé défient les contrôleurs dédiés en offrant un déploiement flexible et des mises à jour centralisées.

Dernière mise à jour de la page le: