Taille et parts du marché du séquençage du génome à cellule unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.39 Milliards de dollars |

| Taille du Marché (2031) | 8.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.94% CAGR |

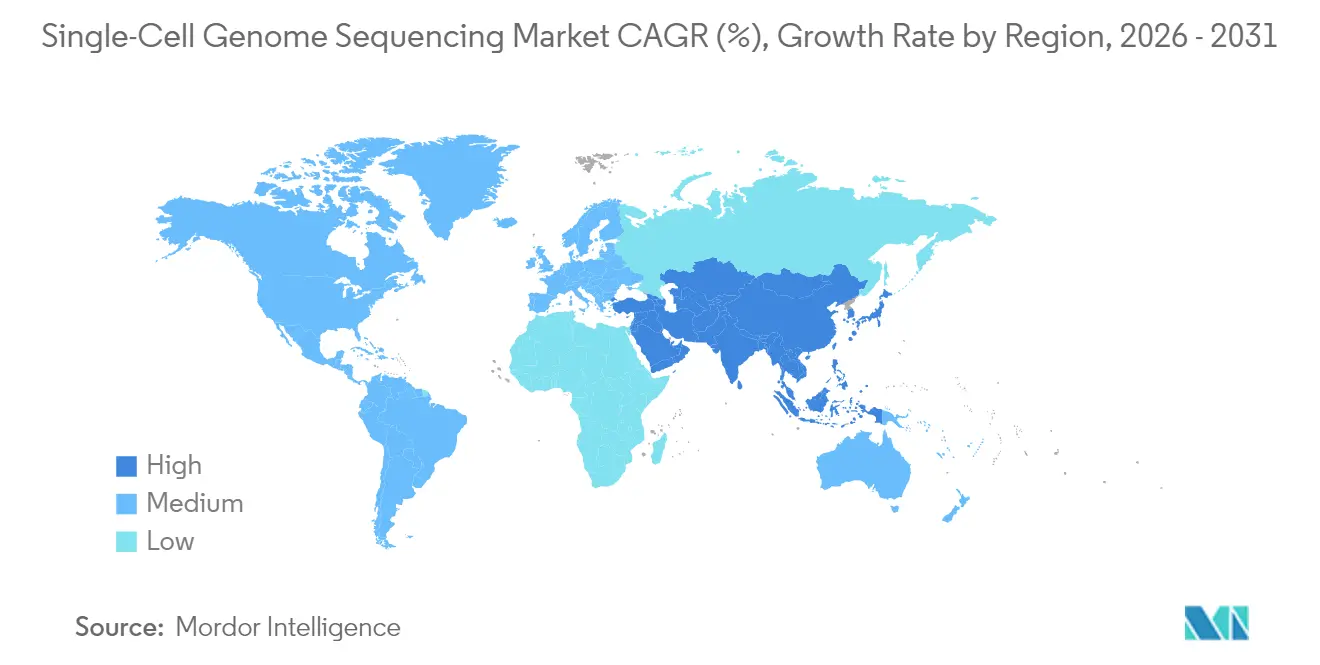

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

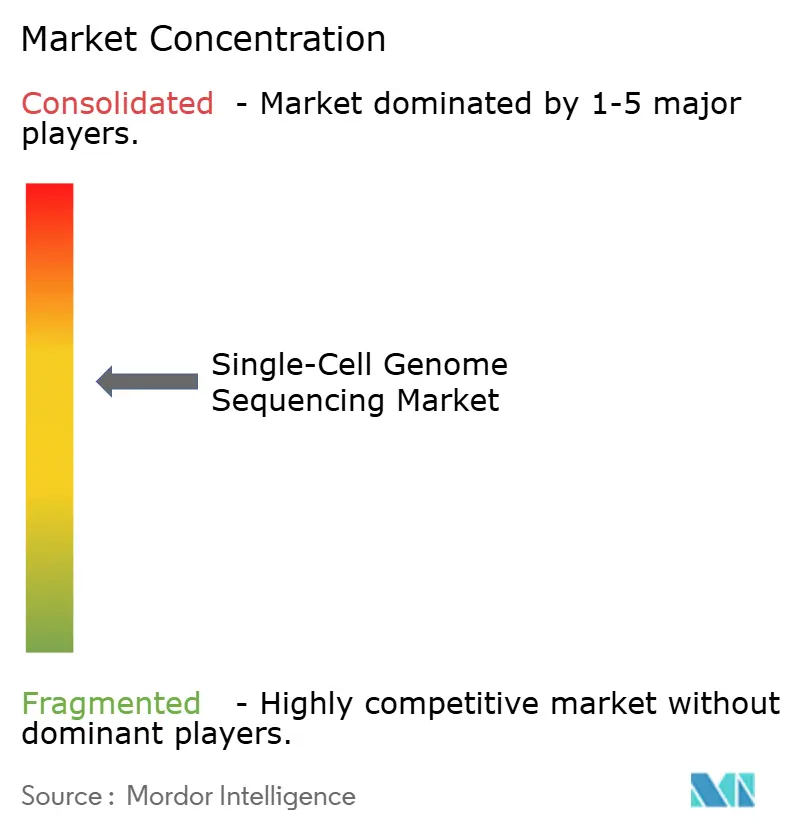

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du séquençage du génome à cellule unique par Mordor Intelligence

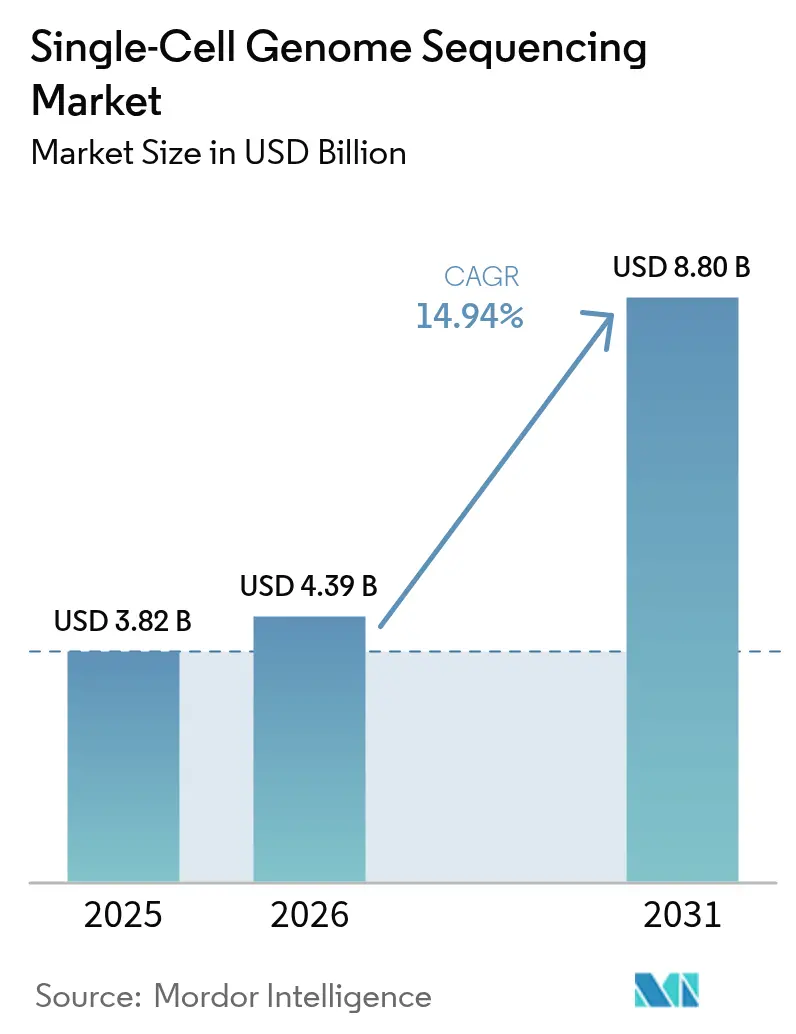

La taille du marché du séquençage du génome à cellule unique était évaluée à 3,82 milliards USD en 2025 et devrait croître de 4,39 milliards USD en 2026 pour atteindre 8,8 milliards USD d'ici 2031, à un TCAC de 14,94 % au cours de la période de prévision (2026-2031). Cette dynamique est portée par des flux de travail d'onco-précision en forte croissance, une baisse marquée des prix de séquençage par base et des perfectionnements chimiques qui élèvent la qualité des données à des niveaux de référence clinique. La demande en consommables reste soutenue, car les cartouches microfluidiques propriétaires et les kits de bibliothèque à code-barres doivent être recommandés à chaque cycle d'analyse, tandis que la catégorie des instruments est en passe de connaître un renouvellement en capital, les systèmes de lecture longue de paillasse abaissant le seuil d'entrée pour les laboratoires de niveau intermédiaire. Des vents réglementaires favorables soutiennent également le marché du séquençage du génome à cellule unique, notamment les recommandations de la FDA américaine de 2024 préconisant des essais à cellule unique orthogonaux pour la caractérisation des thérapies cellulaires à génome édité.[1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), « Approbation du supplément au test cible Oncomine Dx », fda.gov Le positionnement concurrentiel repose désormais sur la maîtrise de bout en bout du flux de travail, les fournisseurs cherchant à regrouper isolation, amplification, séquençage et bioinformatique en offres à facture unique qui raccourcissent les cycles d'approvisionnement des laboratoires hospitaliers.

Principaux enseignements du rapport

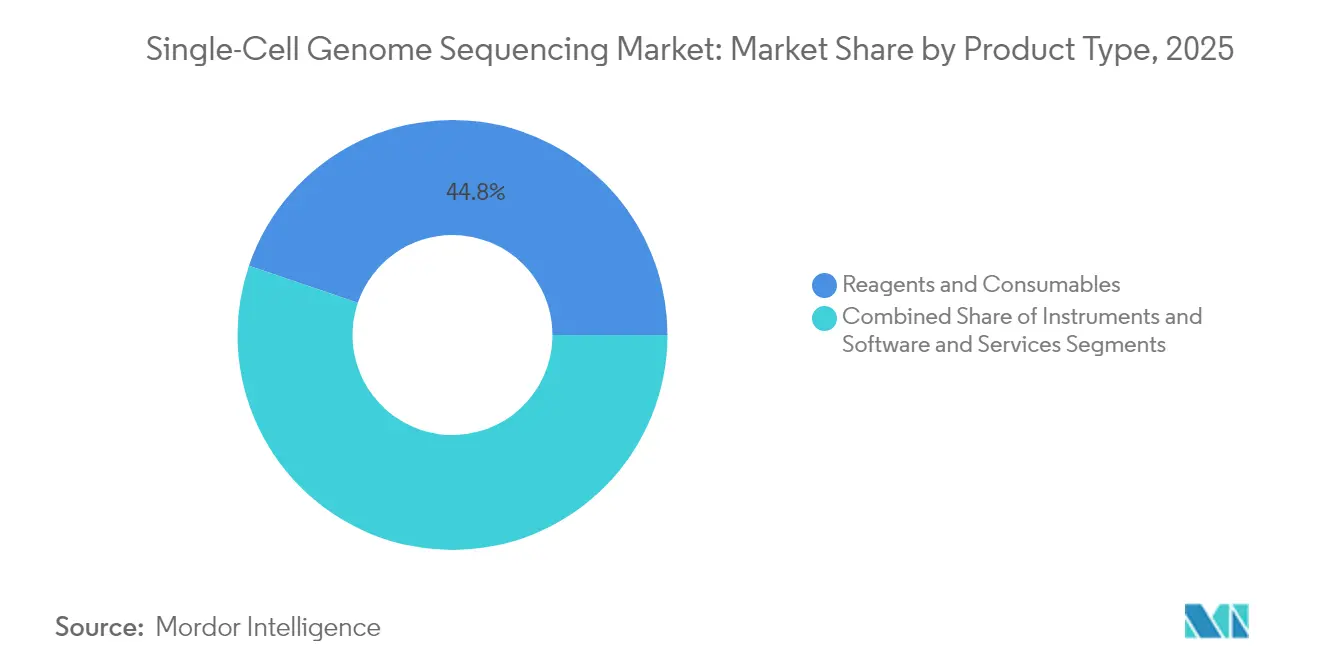

- Par type de produit, les réactifs et consommables représentaient 44,78 % des parts du marché du séquençage du génome à cellule unique en 2025, tandis que les instruments devraient enregistrer un TCAC de 16,89 % d'ici 2031.

- Par technologie de séquençage, les plateformes à lecture courte conservaient 66,90 % de la taille du marché du séquençage du génome à cellule unique en 2025 ; les modalités à lecture longue progressent à un TCAC de 17,88 % dans la fenêtre de prévision.

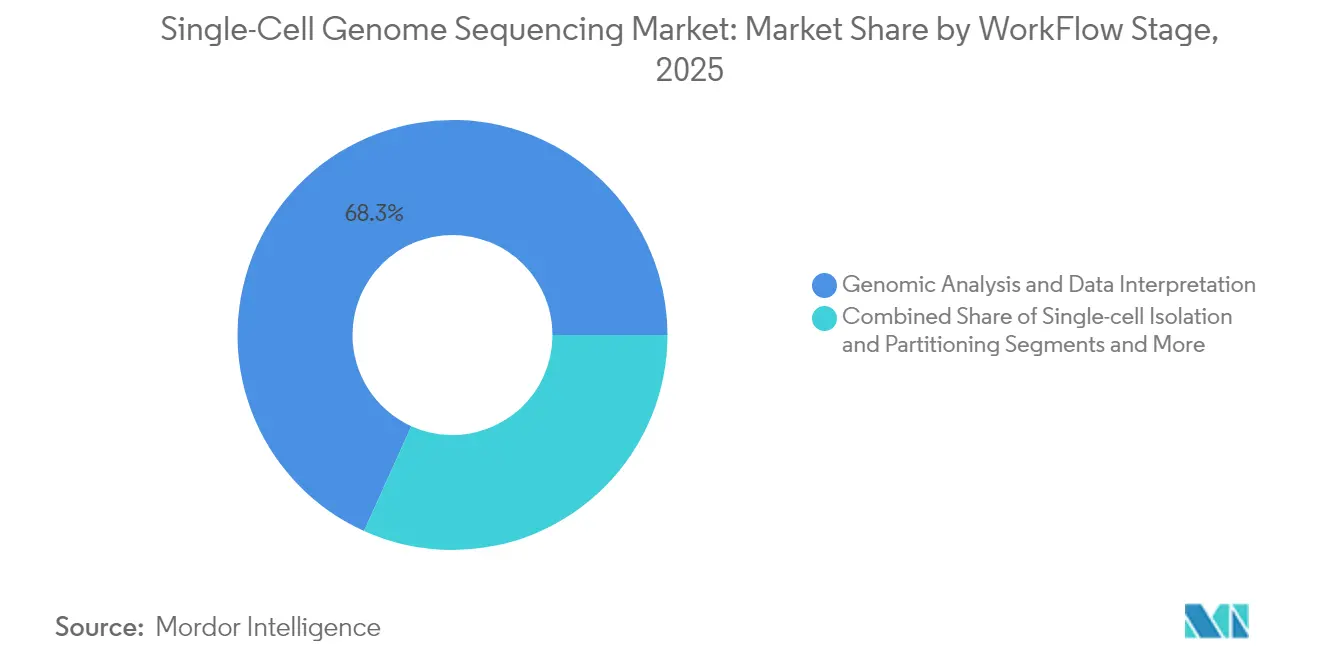

- Par étape de flux de travail, l'analyse génomique et l'interprétation des données représentaient 68,25 % du chiffre d'affaires en 2025 et progressent à un TCAC de 17,21 % jusqu'en 2031.

- Par application, l'oncologie était en tête avec 39,10 % de part de chiffre d'affaires en 2025 ; l'immunologie et les maladies infectieuses devraient s'étendre à un TCAC de 18,05 % jusqu'en 2031.

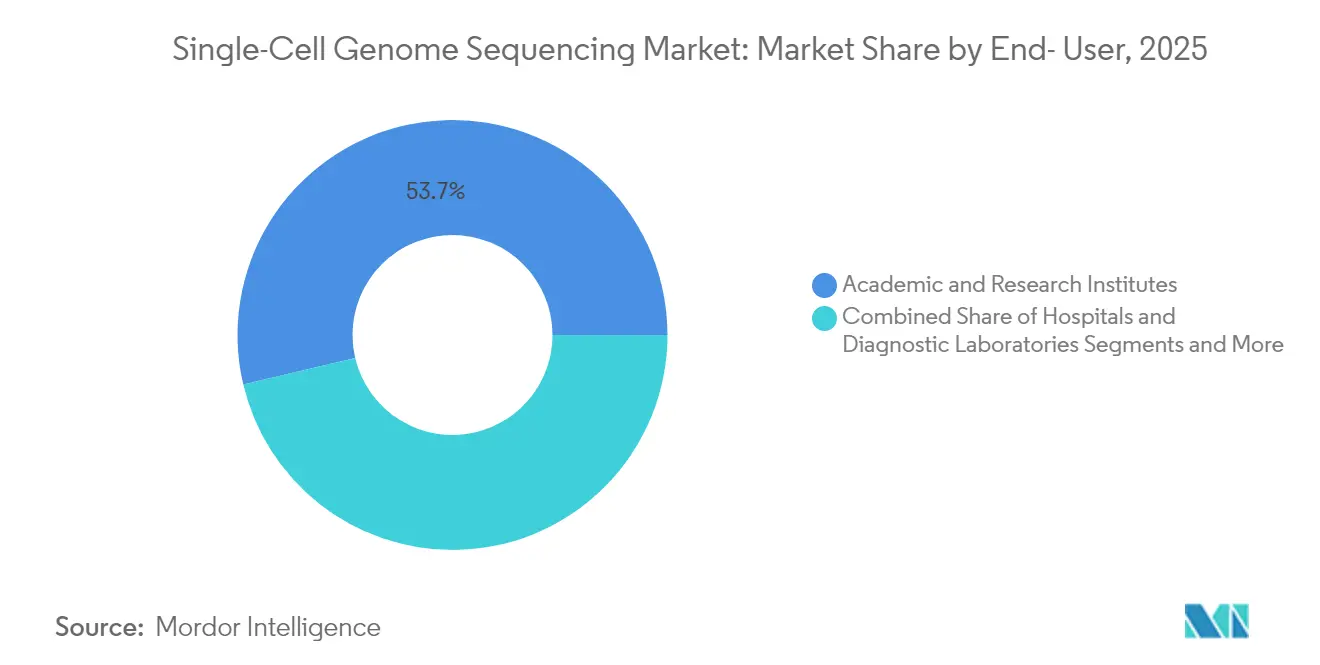

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques devraient enregistrer un TCAC de 17,12 % jusqu'en 2031, dépassant les instituts académiques en termes de dépenses incrémentielles.

- L'Amérique du Nord détenait 43,70 % de la part géographique en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 16,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du séquençage du génome à cellule unique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des flux de travail d'onco-précision et de mesure de la maladie résiduelle mesurable (MRM) | 3.2% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Avancées en chimie d'amplification du génome entier (WGA) à cellule unique améliorant la qualité des données | 2.1% | Mondial, avec un leadership en R&D en Amérique du Nord et une capacité de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse des coûts de séquençage et disponibilité de plateformes à haut débit | 2.8% | Mondial, adoption accélérée en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Expansion des initiatives d'atlas cellulaire et de biobanque | 1.9% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la tri-omique dans les flux de travail de thérapie génique et cellulaire (CGT) et la recherche translationnelle | 2.4% | Amérique du Nord et Europe, avec une traction émergente dans les pôles pharmaceutiques d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les protocoles ciblés à lecture longue à cellule unique | 1.8% | Mondial, avec des adopteurs précoces dans les instituts de recherche académique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des flux de travail d'onco-précision et de maladie résiduelle mesurable (MRM)

Les essais de maladie résiduelle minimale utilisent désormais l'appel de variants au niveau cellulaire pour détecter des clones malins à des fréquences inférieures à 0,01 %, une sensibilité que le séquençage en vrac ne peut égaler. Le Dana-Farber Cancer Institute et le Memorial Sloan Kettering ont déployé des plateformes Chromium en 2024 pour suivre l'évolution clonale dans des cohortes de leucémie lymphoblastique aiguë, démontrant ainsi leur utilité clinique. L'approbation par la FDA d'un panneau Oncomine Dx supplémentaire en octobre 2024 a légitimé les données à cellule unique dans les diagnostics compagnons, accélérant le remboursement par les payeurs et l'adoption dans les essais pharmaceutiques. La détection précoce de la maladie résiduelle minimale réduit les coûts associés aux rechutes et comprime les délais de développement des médicaments oncologiques, renforçant la dynamique des dépenses au sein du marché du séquençage du génome à cellule unique.

Avancées en chimie d'amplification du génome entier (WGA) à cellule unique améliorant la qualité des données

La perte allélique et le biais GC ont historiquement limité la traduction clinique. La mise à jour 2024 du PicoPLEX de Takara Bio a atteint une couverture du génome supérieure à 95 % à une profondeur de 30×, réduisant l'écart de fidélité avec les méthodes en vrac.[2]Takara Bio, « Performances du kit WGA PicoPLEX », takarabio.com L'amplification dirigée par modèle primaire de BioSkryb a réduit de 60 % les faux appels structuraux par rapport aux kits MDA hérités.[3]BioSkryb Genomics, « Technologie d'amplification dirigée par modèle primaire », bioskryb.com Les régulateurs font désormais référence aux métriques d'uniformité dans les soumissions, favorisant les fournisseurs qui documentent des chimies à faible biais, et alimentant davantage le marché du séquençage du génome à cellule unique.

Baisse des coûts de séquençage et disponibilité de plateformes à haut débit

Le NHGRI (National Human Genome Research Institute) a suivi la baisse des prix du séquençage du génome entier en dessous de 600 USD en 2024. Le NovaSeq X Plus d'Illumina atteint 16 térabases par cycle à 2,40 USD par gigabase. Le système de paillasse Vega de PacBio à 169 000 USD et l'objectif de génome PromethION Plus d'Oxford Nanopore à moins de 345 USD déplacent le séquençage à lecture longue dans les budgets hospitaliers. La baisse des prix étend le marché du séquençage du génome à cellule unique au-delà des centres de référence d'élite.

Expansion des initiatives d'atlas cellulaire et de biobanque

L'Atlas des cellules humaines (Human Cell Atlas) a publié 13,5 millions de profils de référence en 2024, offrant aux chercheurs des cartes de variants de référence pour des analyses comparatives. Le Tabula Sapiens a répertorié 500 000 génomes à cellule unique dans 24 organes, révélant des signatures mutationnelles spécifiques aux tissus. Les biobanques nationales du Royaume-Uni, du Japon et de la Corée du Sud veillent désormais à ce que les nouveaux échantillons soient prêts pour la cellule unique, réduisant les coûts marginaux des études et propulsant le marché du séquençage du génome à cellule unique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés par échantillon et par instrument | -1.8% | Mondial, avec un impact aigu sur les marchés sensibles aux prix d'Asie-Pacifique et d'Amérique latine | Court terme (≤ 2 ans) |

| Charge bioinformatique et de stockage complexe | -1.3% | Mondial, en particulier dans les régions disposant d'une infrastructure cloud limitée | Moyen terme (2 à 4 ans) |

| Les restrictions à l'exportation et à l'approvisionnement limitent les plateformes | -0.9% | Chine, Russie et certains marchés du Moyen-Orient soumis aux contrôles à l'exportation américains | Court terme (≤ 2 ans) |

| Barrières à la propriété intellectuelle et contraintes de licence | -1.1% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés par échantillon et par instrument

Les dépenses par échantillon vont de 500 à 2 000 USD, tandis que les séquenceurs phares sont affichés à 1 million USD, décourageant les centres de plus petite taille. Les consommables restent coûteux en raison des conceptions de cartouches propriétaires, et la bioinformatique en cloud ajoute de 50 à 150 USD par échantillon. Le coût reste un frein à court terme pour le marché du séquençage du génome à cellule unique.

Charge bioinformatique et de stockage complexe

Chaque génome à cellule unique à une couverture de 30× génère jusqu'à 120 gigaoctets. Les pipelines open source tels que Seurat nécessitent une expertise rare, et les règles de souveraineté des données de l'UE entravent les solutions cloud économiques. Le pipeline Rainbow d'AWS a ramené les coûts d'analyse en dessous de 120 USD en 2024, mais les contraintes de transfert de données transfrontalières freinent l'adoption universelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables récurrents ancrent le chiffre d'affaires, les instruments connaissent un renouvellement en capital

Les réactifs et consommables ont capté 44,78 % du chiffre d'affaires 2025, soulignant leur nature récurrente dans le contexte de la taille du marché du séquençage du génome à cellule unique. Les cartouches microfluidiques propriétaires lient chaque expérience à des kits spécifiques au fournisseur, créant des cycles de réapprovisionnement prévisibles même à mesure que les placements d'instruments arrivent à maturité. Les instruments devraient croître à un TCAC de 16,89 %, car les systèmes de lecture longue de paillasse, comme le Vega à 169 000 USD, permettent aux instituts de taille intermédiaire d'acheter plutôt que de réserver du temps dans un centre de référence.

L'expansion du parc installé déclenche une vague de remplacement, notamment en Amérique du Nord où les premières unités NovaSeq approchent de leur amortissement. Les kits de bibliothèque universels de Takara Bio et QIAGEN visent à desserrer le verrouillage des consommables, mais les fournisseurs intégrés défendent leurs parts par le financement en leasing et les réactifs groupés. Les abonnements logiciels monétisent la bioinformatique par des frais par échantillon au lieu de licences perpétuelles, alignant les revenus sur le débit et soutenant la visibilité à long terme des flux de trésorerie sur le marché du séquençage du génome à cellule unique.

Par technologie de séquençage : la dominance de la lecture courte face à la disruption de la lecture longue

Les plateformes à lecture courte détenaient 66,90 % des parts du marché du séquençage du génome à cellule unique en 2025, portées par les économies d'échelle du NovaSeq et du NextSeq. La croissance de la lecture longue à un TCAC de 17,88 % est alimentée par la détection des variants structuraux et la puissance du phasage des haplotypes, que les lectures courtes ne peuvent égaler sans assemblages complexes.

Le PromethION Plus d'Oxford Nanopore promet des génomes à moins de 345 USD, tandis que les méthodes de capture ciblée éliminent l'amplification du génome entier, améliorant la fidélité des données pour la génétique prénatale et l'oncologie. Les cadres réglementaires pour les lectures longues sont encore en évolution, mais les premières validations cliniques suggèrent un potentiel de substitution croissant au sein du secteur du séquençage du génome à cellule unique.

Par étape de flux de travail : l'interprétation des données capte la plus grande valeur

L'analyse génomique et l'interprétation des données représentaient 68,25 % du chiffre d'affaires en 2025 et resteront le cœur de rentabilité. Les pipelines cloud comme AWS Rainbow réduisent les coûts de calcul, mais les logiciels cliniques validés attirent des primes pour leur capacité à réduire les taux de faux positifs.

Les outils de partitionnement se banalisent à mesure que les brevets expirent, érodant les marges des fournisseurs de cartouches autonomes. Les percées chimiques en amplification du génome entier, comme le protocole PTD de BioSkryb, se traduisent directement par des appels de variants à plus haute confiance et élargissent les créneaux cliniques adressables. Ces dynamiques soutiennent collectivement le niveau d'interprétation à haute valeur ajoutée qui définit la rentabilité au sein du marché du séquençage du génome à cellule unique.

Par application : l'oncologie en tête, l'immunologie accélère

L'oncologie a maintenu 39,10 % de part de chiffre d'affaires en 2025, portée par la détection de la maladie résiduelle minimale et le suivi de l'évolution clonale. L'immunologie est en passe d'atteindre un TCAC de 18,05 % à mesure que le profilage immunitaire à cellule unique gagne du terrain dans la conception des vaccins et les études hôte-pathogène. La génétique prénatale et embryonnaire exploite les lectures longues pour le phasage des haplotypes sans prélèvement parental invasif, offrant des prix premium par échantillon et augmentant la taille globale du marché du séquençage du génome à cellule unique dans cette niche.

La recherche en neurologie se développe régulièrement grâce aux atlas de référence, mais l'adoption clinique est limitée par les contraintes de biopsie. La métagénomique émerge comme un outil de gestion des infections de précision, utilisant des génomes au niveau cellulaire pour sélectionner des antibiotiques lorsque la culture échoue. Les Centers for Medicare and Medicaid Services ont étendu la couverture à certains essais oncologiques à cellule unique en 2024, renforçant les bases de remboursement pour l'expansion.

Par utilisateur final : l'industrie pharmaceutique dépasse le milieu académique à mesure que les flux de travail de thérapie génique et cellulaire (CGT) intègrent le contrôle qualité à cellule unique

Les instituts académiques détenaient encore 53,70 % des parts en 2025, mais les utilisateurs pharmaceutiques et biotechnologiques croîtront plus vite à un TCAC de 17,12 %, guidés par les recommandations de la FDA qui intègrent le contrôle qualité à cellule unique orthogonal dans les thérapies à gènes édités. Les ORC (organisations de recherche sous contrat) et les CDMO (organisations de développement et de fabrication sous contrat) adoptent la préparation automatisée de la tri-omique pour adapter la libération des lots, renforçant les parcs installés des fournisseurs.

Les hôpitaux progressent prudemment en raison d'un personnel bioinformatique limité, mais des centres phares tels que le Dana-Farber prouvent la faisabilité. La baisse des coûts de cycle couplée aux pipelines cloud devrait abaisser le seuil, élargissant la part clinique du marché du séquençage du génome à cellule unique sur l'horizon de prévision.

Analyse géographique

L'Amérique du Nord a capté 43,70 % du chiffre d'affaires en 2025, bénéficiant du financement des NIH (Instituts nationaux de la santé) et des premières mises en œuvre cliniques de la maladie résiduelle minimale. L'approbation par la FDA américaine en octobre 2024 de l'appel de variants à cellule unique dans le cadre d'Oncomine Dx a validé la technologie pour le diagnostic et stimulé les achats hospitaliers. Les contrôles à l'exportation risquent d'entraîner des pénuries de pièces, mais la profondeur de fabrication locale atténue les perturbations graves.

L'Europe tire parti des consortiums transfrontaliers comme l'Atlas des cellules humaines (Human Cell Atlas) pour partager des ensembles de données de référence, bien que le RGPD entrave le stockage cloud économique. L'adoption de la spatio-omique à l'UMC d'Amsterdam et à la Charité souligne l'innovation, mais l'investissement dans le calcul sur site ralentit le déploiement.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 16,72 %, portée par les budgets de médecine de précision des provinces chinoises et par les entreprises pharmaceutiques japonaises qui intègrent le contrôle qualité à cellule unique dans les lignes de thérapie cellulaire. Les restrictions de la liste des entités mettent les acheteurs chinois au défi, motivant le développement accéléré d'instruments nationaux par MGI Tech.

Le Moyen-Orient et l'Afrique s'appuient sur le financement des fonds souverains des États du Golfe pour les centres de génomique, tandis que la croissance en Amérique latine reste sensible aux devises. La biobanque nationale du Brésil a intégré des protocoles à cellule unique en 2024, pérennisant les actifs échantillons et élargissant l'accès régional au marché du séquençage du génome à cellule unique.

Paysage concurrentiel

Illumina, 10x Genomics et Thermo Fisher Scientific contrôlent collectivement une part majeure du chiffre d'affaires mondial, conférant au marché du séquençage du génome à cellule unique un profil modérément concentré. Les litiges en cours sur les brevets soulignent l'importance stratégique de la propriété intellectuelle, avec 10x Genomics défendant les brevets de partitionnement et Illumina contestant les concurrents en chimie de séquençage.

L'intégration verticale façonne la stratégie : Illumina a acquis Fluent BioSciences en juillet 2024 pour internaliser la préparation de bibliothèques en amont, tandis que BioSkryb et Tecan ont combiné l'automatisation avec la chimie de tri-omique en avril 2025. Les fournisseurs de services cloud revendiquent désormais des pools de valeur bioinformatique ; AWS propose une analyse du génome entier par échantillon à moins de 120 USD, découplant l'interprétation des franchises d'instruments.

Les spécialistes de niche exploitent les espaces blancs. Mission Bio se concentre sur l'hématopoïèse clonale, et BioSkryb propose une amplification du génome entier à très faible apport pour les cellules rares. Les entrants en spatio-omique exercent une pression concurrentielle supplémentaire en conservant le contexte tissulaire que la dissociation fait perdre. La différenciation globale s'oriente vers la complétude du flux de travail et la facilité d'utilisation des logiciels plutôt que vers le seul débit matériel.

Leaders du secteur du séquençage du génome à cellule unique

QIAGEN

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

ThermoFisher Scientific, Inc.

Standard BioTools (Fluidigm)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : BioSkryb Genomics et Tecan se sont associés pour automatiser la préparation de bibliothèques de tri-omique, réduisant le temps de manipulation à 90 minutes

- Mars 2025 : Almac Diagnostic Services a lancé une offre de séquençage ARN à cellule unique pour élargir son portefeuille de biomarqueurs.

- Février 2025 : Roche a révélé une chimie de séquençage par expansion promettant des cycles ultra-rapides pour de larges applications.

Périmètre du rapport mondial sur le marché du séquençage du génome à cellule unique

Selon le périmètre, le séquençage du génome à cellule unique implique l'isolation d'une cellule unique, la réalisation d'une amplification du génome entier (WGA), la construction de bibliothèques de séquençage, puis le séquençage de l'ADN à l'aide d'un séquenceur de nouvelle génération. Le marché du séquençage du génome à cellule unique est segmenté par type de produit en réactifs & consommables, instruments, logiciels & services. Par technologie de séquençage, le marché est segmenté en NGS à lecture courte, lecture longue, PCR, micropuce et autres technologies habilitantes. Par étape de flux de travail, le marché est segmenté en isolation & partitionnement de cellule unique, amplification du génome entier (WGA) & préparation de bibliothèque, analyse génomique & interprétation des données. Par application, le marché est segmenté en oncologie, immunologie & maladies infectieuses, génétique prénatale/embryonnaire & santé reproductive, neurologie & mosaïcisme somatique, microbiologie & métagénomique. Par utilisateur final, le marché est segmenté en instituts académiques & de recherche, entreprises pharmaceutiques & biotechnologiques, hôpitaux & laboratoires de diagnostic. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Réactifs et consommables |

| Instruments |

| Logiciels et services |

| NGS à lecture courte |

| Lecture longue |

| PCR |

| Micropuce |

| Autres technologies habilitantes |

| Isolation et partitionnement de cellule unique |

| Amplification du génome entier (WGA) et préparation de bibliothèque |

| Analyse génomique et interprétation des données |

| Oncologie |

| Immunologie et maladies infectieuses |

| Génétique prénatale/embryonnaire et santé reproductive |

| Neurologie et mosaïcisme somatique |

| Microbiologie et métagénomique |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Hôpitaux et laboratoires de diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Réactifs et consommables | |

| Instruments | ||

| Logiciels et services | ||

| Par technologie de séquençage / plateforme | NGS à lecture courte | |

| Lecture longue | ||

| PCR | ||

| Micropuce | ||

| Autres technologies habilitantes | ||

| Par étape de flux de travail | Isolation et partitionnement de cellule unique | |

| Amplification du génome entier (WGA) et préparation de bibliothèque | ||

| Analyse génomique et interprétation des données | ||

| Par application | Oncologie | |

| Immunologie et maladies infectieuses | ||

| Génétique prénatale/embryonnaire et santé reproductive | ||

| Neurologie et mosaïcisme somatique | ||

| Microbiologie et métagénomique | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Hôpitaux et laboratoires de diagnostic | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché du séquençage du génome à cellule unique en 2026 ?

La taille du marché du séquençage du génome à cellule unique s'élève à 4,39 milliards USD en 2026.

Quel est le TCAC prévu pour le séquençage à cellule unique jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 14,94 % entre 2026 et 2031.

Quelle application connaît la croissance la plus rapide ?

Les applications en immunologie et en maladies infectieuses devraient croître à un TCAC de 18,05 % jusqu'en 2031.

Pourquoi les plateformes à lecture longue gagnent-elles des parts de marché ?

Les lectures longues résolvent les variants structuraux et les haplotypes phasés à la résolution de la cellule unique, entraînant un TCAC de 17,88 % pour la technologie à lecture longue.

Quel facteur limite l'adoption dans les marchés émergents ?

Les coûts élevés par échantillon, de 500 à 2 000 USD, et les prix des équipements en capital supérieurs à 1 million USD limitent l'adoption dans les régions sensibles aux prix.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 16,72 % grâce aux investissements en médecine de précision en Chine et au Japon.

Dernière mise à jour de la page le: