Taille et part de marché du commerce de détail de voyage à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

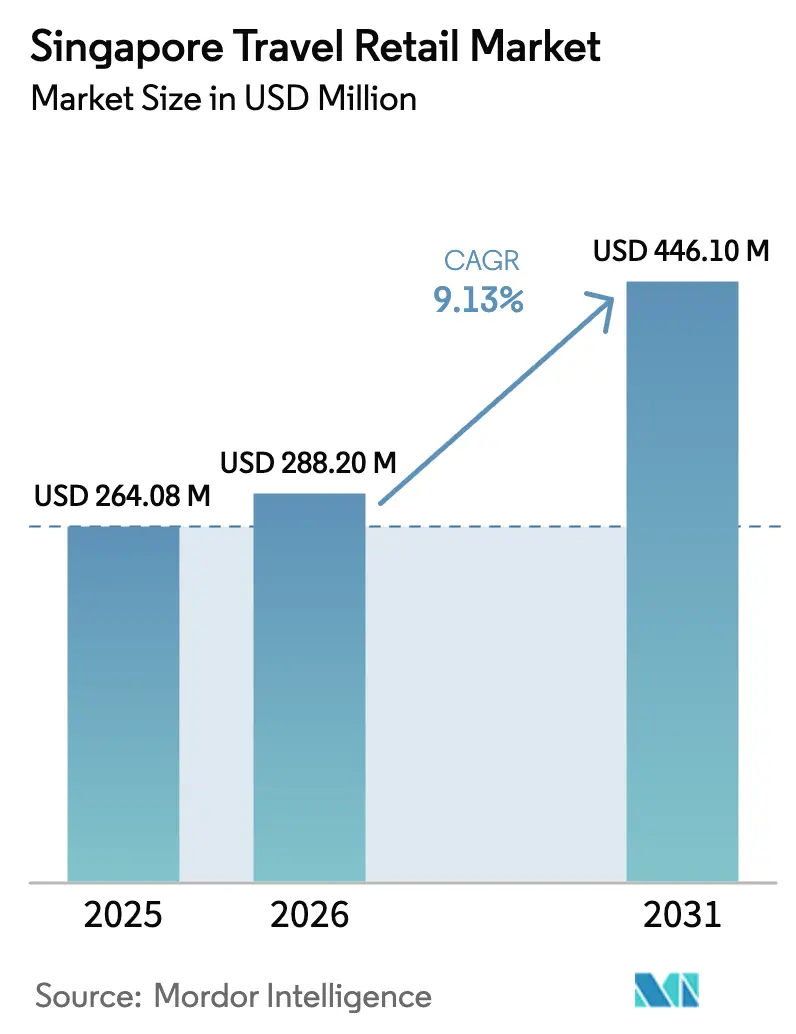

| Taille du marché de l'année de base (2025) | 264.08 Millions de dollars américains |

| Taille du Marché (2026) | 288.20 Millions de dollars américains |

| Taille du Marché (2031) | 446.10 Millions de dollars américains |

| Taux de croissance (2025 - 2031) | 9.13% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail de voyage à Singapour par Mordor Intelligence

La taille du marché du commerce de détail de voyage à Singapour devrait s'étendre de 264,08 millions USD en 2025 et 288,20 millions USD en 2026 à 446,10 millions USD d'ici 2031, enregistrant un CAGR de 9,13 % entre 2026 et 2031.

Le marché du commerce de détail de voyage à Singapour est en expansion, la croissance se déplaçant des volumes de visiteurs purs vers une intensité de dépenses plus élevée par voyageur, ce qui soutient les catégories de vente au détail premium et à haute marge. Même avec des chiffres de visiteurs encore en cours de normalisation, les voyageurs dépensent davantage pour le luxe, la beauté et l'alcool premium, renforçant la résilience des ventes hors taxes. Cette tendance bénéficie particulièrement aux canaux de vente au détail des aéroports et des croisières, où les achats impulsifs et premium restent les plus forts. La reprise de l'aéroport de Changi en tant que hub mondial majeur continue d'ancrer le marché, fournissant un débit de passagers constamment élevé qui soutient la demande de vente au détail. La croissance du marché est également soutenue par le positionnement de Singapour en tant que plateforme régionale de lancement pour les marques de luxe et mondiales, ce qui encourage les achats expérientiels et axés sur la découverte. Bien que la part des achats dans les dépenses touristiques totales se soit modérée, la valeur absolue des transactions hors taxes de haute qualité continue d'augmenter en raison de la premiumisation. Les détaillants et les marques s'appuient de plus en plus sur des stratégies omnicanales, l'engagement numérique et le ciblage pré-voyage pour stimuler la demande avant que les passagers n'arrivent à l'aéroport.

Points clés du rapport

- Par type de produit, les cosmétiques et parfums ont dominé avec 42,24 % de la part de marché du commerce de détail de voyage à Singapour en 2025 ; les vins et spiritueux devraient se développer à un CAGR de 8,11 % jusqu'en 2031.

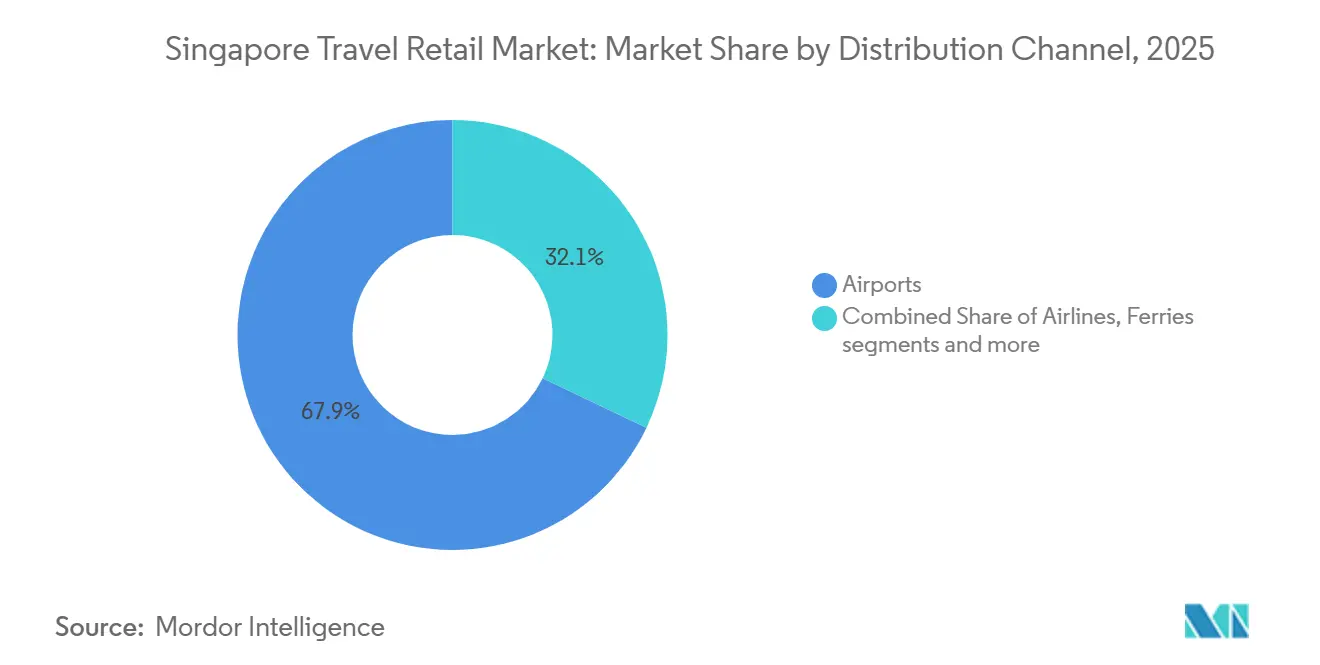

- Par canal de distribution, les aéroports détenaient 67,90 % de la part de marché du commerce de détail de voyage à Singapour en 2025, tandis que le même canal devrait croître à un CAGR de 7,88 % jusqu'en 2031.

- Par géographie, la région est représentait 82,25 % de la part de marché du commerce de détail de voyage à Singapour en 2025 et devrait croître à un CAGR de 8,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce de détail de voyage à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le commerce de détail expérientiel stimulant les dépenses par passager | +1.2% | Mondial, impact maximal dans la région est (aéroport de Changi) | Moyen terme (2-4 ans) |

| Pré-commande omnicanale et retrait en point de collecte à Changi | +0.9% | Région est (écosystème Changi), expansion vers le centre/ouest via iShopChangi | Court terme (≤ 2 ans) |

| Hausse de la demande en beauté premium et parfums de niche de la part des touristes de la génération Z | +1.5% | Mondial, surindexé par l'Inde, l'Asie du Sud-Est, la Corée du Sud | Moyen terme (2-4 ans) |

| Expansion des terminaux de croisière débloquant le trafic hors taxes hors aéroport | +0.7% | Centre/Sud (Marina Bay), Est (Tanah Merah) | Long terme (≥ 4 ans) |

| La hausse de la TPS accélère les achats de produits à prix élevé | +0.4% | National, avec des gains précoces dans la région centrale et à l'est | Court terme (≤ 2 ans) |

| Le partage de données en pentarchie améliorant les conversions | +1.1% | Région est (partenariats Changi), déploiement vers le hub de croisière de Marina Bay | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stratégies de commerce de détail expérientiel stimulant les dépenses par passager

Les activations immersives à Changi et Jewel visent à transformer le temps d'attente en achats à haute valeur ajoutée grâce à des formats multisensoriels et des premières exclusives. Le concept « Beauty Shopper-tainment of the Future » de L'Oréal Travel Retail Asia Pacific et les expériences de marque à grande échelle sur plusieurs terminaux ont illustré comment l'ampleur des activations augmente la portée et renforce la conversion parmi les voyageurs internationaux circulant dans plusieurs terminaux[1]Source : Conseil de développement économique de Singapour, « L'Oréal présente la beauté du commerce de détail de voyage au TFWA 2025 », EDB Singapour, edb.gov.sg. La première présence mondiale de SkinCeuticals dans le commerce de détail de voyage au Terminal 3 introduit des diagnostics de soins de la peau de qualité professionnelle dans l'environnement aéroportuaire, alignant les soins de la peau premium sur des moments de transit tranquilles qui encouragent les achats guidés par la consultation. Une intensité de dépenses plus élevée par voyageur soutient ces concepts expérientiels haut de gamme, même si les volumes globaux de visiteurs continuent de se normaliser. L'écosystème de vente au détail intégré de la région est, mené par Jewel, renforce cette dynamique grâce à une fréquentation croissante et à une productivité des ventes en amélioration. Le marché du commerce de détail de voyage à Singapour bénéficie d'un effet d'entraînement où chaque activation de haut profil renforce la découverte de marque, multipliant les retours à mesure que les passagers circulent dans les terminaux et le quartier Jewel.

Adoption de la pré-commande omnicanale et du retrait en point de collecte à Changi

Les capacités de pré-commande omnicanale et de retrait en point de collecte à Changi constituent un moteur de croissance structurel pour le marché du commerce de détail de voyage à Singapour, car elles redéfinissent quand et comment les consommateurs s'engagent dans les achats hors taxes. En déplaçant les décisions d'achat en amont vers la phase de planification d'un voyage, les détaillants captent l'intention plus tôt et réduisent la dépendance aux seuls achats impulsifs en terminal. La capacité à servir à la fois les voyageurs et les non-voyageurs via des vitrines numériques maintient les assortiments visibles toute l'année plutôt que limités au temps de séjour à l'aéroport. Un écosystème numérique entièrement intégré aligne l'inventaire, les prix, les promotions et le contenu sur les canaux physiques et en ligne, améliorant l'efficacité d'exécution et minimisant les ventes perdues dues aux ruptures de stock. Les programmes de fidélité et les partenariats basés sur les données permettent un engagement ciblé basé sur le comportement de voyage, augmentant la conversion et la valeur du panier. La commodité, la certitude de disponibilité et un traitement sans friction renforcent la confiance des consommateurs, en particulier dans les catégories beauté premium et alcool. Ensemble, ces mécanismes omnicanaux élargissent la fenêtre de vente effective autour de chaque voyage et créent un moteur de demande plus stable et évolutif pour le commerce de détail de voyage[2]iShopChangi, « Faites vos achats hors taxes à tout moment, n'importe où », iShopChangi, ishopchangi.com..

Expansion des terminaux de croisière débloquant le trafic hors taxes hors aéroport

Marina Bay et le Singapore Cruise Centre créent ensemble un deuxième levier de croissance en ouvrant l'accès aux passagers de ferries et de croisières dont les temps de séjour sont généralement plus longs que les flux aéroportuaires. L'attribution d'une concession principale à long terme pour les produits hors taxes et la marchandise générale au Singapore Cruise Centre à Lagardère Travel Retail en mai 2025 a établi une empreinte plus large sur le terminal passagers de HarbourFront et le terminal de ferry de Tanah Merah, avec des opérations prévues à partir de juillet 2025 après des mises à niveau progressives. Le marché du commerce de détail de voyage à Singapour est en mesure de bénéficier de cette concession qui apporte des normes de marque cohérentes et une profondeur de catégorie aux terminaux maritimes qui se connectent directement aux corridors de loisirs régionaux. Les investissements des opérateurs dans des agencements rénovés et un merchandising axé sur la commodité aux points de contact des ferries et des croisières fonctionnent en tandem avec les activations aéroportuaires pour augmenter la portée totale des voyageurs à travers les points d'entrée. À mesure que les programmes côté mer et côté air s'alignent, le public adressable s'étend aux voyageurs qui ne passent pas par le commerce de détail côté air, renforçant la résilience de l'écosystème face aux fluctuations saisonnières du trafic aérien. Cette expansion structurelle réduit le risque de concentration en ajoutant des nœuds hors taxes hors aéroport coordonnés avec les promotions aéroportuaires via des programmes de fidélité partagés et des campagnes numériques lorsque cela est possible[3]Lagardère Travel Retail, « Lagardère Travel Retail obtient la concession principale à long terme pour les produits hors taxes et la marchandise générale au Singapore Cruise Centre », Lagardère, lagardere.com..

Anticipation des achats à prix élevé liée à la hausse de la TPS

La hausse du taux de TPS du 1er janvier 2024, passant de 8 % à 9 %, a influencé les comportements d'achat avant la hausse pour les produits de luxe et l'électronique, une dynamique d'anticipation courante lorsque la taxe nette payable augmente d'une année sur l'autre[4]Autorité fiscale intérieure de Singapour, « Changement du taux de TPS pour les consommateurs », Autorité fiscale intérieure de Singapour, iras.gov.sg. Les détaillants ont préparé des promotions tactiques pour lisser la demande autour de la transition, tandis que les canaux hors taxes ont maintenu des concessions spécifiques aux catégories qui ont préservé certains avantages de prix par rapport au commerce de détail en centre-ville. À l'aéroport, cela a été complété par des initiatives omnicanales sur iShopChangi qui mettent l'accent sur la certitude de la pré-commande et les offres groupées pour encourager la conversion malgré le changement de taux. Les résultats de l'exercice 2024/25 de l'aéroport de Changi ont signalé une amélioration de la dynamique opérationnelle soutenue par la reprise du trafic, même si les conditions économiques mondiales ont tempéré la croissance des revenus de concession au cours de la période. Le marché du commerce de détail de voyage à Singapour s'est adapté à une base de TPS plus élevée en s'appuyant sur des expériences différenciées et des franchises hors taxes là où elles sont autorisées, maintenant une conversion solide pour les catégories à prix élevé où les acheteurs valorisent encore les avantages combinés de la commodité, de l'authenticité et de l'exclusivité curatée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La convergence des prix en Chine érode l'avantage hors taxes de Singapour | -1.3% | Mondial, aigu pour la région est sur la beauté et les spiritueux | Moyen terme (2-4 ans) |

| L'application des mesures anti-daigou limitant les achats en gros | -0.6% | National, disproportionné aux points de contrôle de Changi et Marina Bay | Court terme (≤ 2 ans) |

| Hausse des coûts de concession et de main-d'œuvre | -0.8% | National, en particulier dans les régions est et centrale | Long terme (≥ 4 ans) |

| Restrictions liées à la santé sur les franchises de tabac et d'alcool | -0.4% | National, avec un resserrement périodique par les autorités sanitaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Convergence des prix en Chine érodant l'avantage hors taxes de Singapour

Les différentiels de prix régionaux se sont réduits à mesure que les zones hors taxes offshore en Chine et le commerce de détail aéroportuaire amélioré offrent des prix compétitifs et des franchises élargies, réduisant l'arbitrage purement basé sur les prix pour les références prestige de masse. Ce changement pousse les opérateurs singapouriens à mettre l'accent sur les produits exclusifs, les lancements anticipés et les formats expérientiels qui préservent la différenciation lorsque les prix de base convergent. La réponse du marché du commerce de détail de voyage à Singapour consiste à se concentrer sur la valeur de rareté et les assortiments curatés difficiles à reproduire ailleurs, tout en amplifiant le modèle de pré-commande omnicanale pour verrouiller l'intention plus tôt dans le parcours. Le mix de marchés sources diversifié de Singapour, qui inclut la Chine comme principale source de visites en 2024, contribue à maintenir le trafic par catégorie même si les avantages de prix relatifs s'atténuent. L'effet net est un glissement compositionnel des cosmétiques axés sur le volume vers la beauté de niche, les spiritueux de prestige et les éditions exclusives qui résistent mieux à la concurrence basée sur les prix.

Application des mesures anti-daigou limitant les achats en gros

Un renforcement de l'application des mesures contre les activités daigou et les achats en gros constitue un frein au marché du commerce de détail de voyage à Singapour en limitant les achats à volume élevé et répétés destinés à la revente. Des contrôles douaniers renforcés et des processus de déclaration numérique plus clairs ont réduit les opportunités d'arbitrage fiscal et douanier, décourageant les achats qui gonflaient auparavant les volumes par catégorie. À mesure que la conformité devient plus rigoureuse, les achats en gros opportunistes diminuent, en particulier dans les catégories sujettes aux fuites vers le marché gris. Bien que ce changement soutienne l'équité de marque à long terme et protège les marges de vente au détail, il réduit également le débit des transactions des acheteurs à haute fréquence. Les détaillants sont donc contraints de rééquilibrer les assortiments vers des produits premium à valeur unitaire plus élevée et de se concentrer sur la demande des consommateurs légitimes axée sur la fidélité plutôt que sur les achats orientés vers la revente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la premiumisation de la beauté et la diversification des spiritueux remodèlent l'économie des catégories

Les cosmétiques et parfums représentent 42,24 % de la part de marché du commerce de détail de voyage à Singapour en 2025, tandis que les vins et spiritueux sont projetés comme la catégorie à la croissance la plus rapide avec un CAGR de 8,11 % jusqu'en 2031. Cette divergence est alimentée par l'intérêt croissant pour les parfums de niche et les concepts de soins de la peau avancés qui prospèrent grâce à la découverte et à la consultation menées par les aéroports, augmentant les dépenses par passager même si les volumes de visiteurs continuent de se normaliser. L'aéroport de Changi et Jewel renforcent le rôle de la beauté en tant que canal de première découverte grâce à des lancements exclusifs et des comptoirs immersifs, y compris des formats de soins de la peau de qualité professionnelle qui transforment l'engagement en paniers à plus haute valeur ajoutée.

Les perspectives solides pour les vins et spiritueux sont soutenues par la premiumisation, les assortiments curatés et les offres en édition limitée qui séduisent les voyageurs à la recherche de rareté et de storytelling plutôt que d'arbitrage de prix. Les aperçus omnicanaux et l'engagement pré-voyage soutiennent davantage la construction d'intention avant le départ, améliorant la conversion à l'aéroport. Les opérateurs d'alimentation et de confiserie mettent de plus en plus l'accent sur la qualité, la provenance et l'étiquetage de confiance pour séduire les voyageurs internationaux exigeants, tandis que le tabac fait face à des contraintes structurelles liées à des politiques réglementaires strictes. En conséquence, l'espace et les investissements continuent de se déplacer vers la beauté à haute marge et les spiritueux de prestige, les catégories plus lentes étant affinées pour protéger la rentabilité globale.

Par canal de distribution : les aéroports consolident leur domination grâce à l'intégration omnicanale et à l'expansion des infrastructures

Les aéroports détenaient une part de 67,90 % en 2025 et devraient connaître la croissance la plus rapide à un CAGR de 7,88 %, le canal bénéficiant de la normalisation du trafic et de la portée d'iShopChangi en tant qu'extension numérique du commerce de détail aéroportuaire. L'aéroport de Changi continue de fonctionner comme le principal moteur de ventes, soutenu par des améliorations continues des terminaux qui maintiennent une large gamme de catégories et des expériences d'achat premium. L'intégration d'iShopChangi étend le commerce de détail aéroportuaire au-delà du temps de séjour physique, permettant aux voyageurs de s'engager avec les assortiments avant le départ et en dehors des fenêtres de voyage de pointe. Ce modèle omnicanal déplace les décisions d'achat plus tôt dans le parcours et améliore l'efficacité de la conversion. À mesure que les activations numériques et physiques deviennent plus synchronisées, l'influence du canal aéroportuaire sur la croissance globale du marché continue de se renforcer.

Au-delà des aéroports, des canaux complémentaires ajoutent de la profondeur à l'écosystème de distribution du commerce de détail de voyage à Singapour. Les compagnies aériennes jouent un rôle important dans la découverte de produits et les achats impulsifs, en particulier sur les vols long-courriers où le temps de navigation est plus long et où l'exécution peut être liée de manière transparente à la collecte à l'aéroport. Les terminaux de ferry et de croisière émergent comme des nœuds de croissance significatifs à mesure que les opérations hors taxes s'étendent et que les formats de magasins sont rénovés pour capter les flux croissants de passagers. Le commerce de détail en centre-ville et aux frontières reste plus limité en termes d'échelle, mais les concepts de centre-ville virtuel ancrés par les marchés aéroportuaires étendent l'accès hors taxes aux résidents dans des conditions définies.

Analyse géographique

La région est détient une part de 82,25 % en 2025 et devrait croître à un CAGR de 8,32 % jusqu'en 2031, portée par la synergie entre l'aéroport de Changi et Jewel, qui attirent ensemble voyageurs et résidents. Jewel est devenu une destination à part entière, avec une forte fréquentation et un engagement croissant des visiteurs internationaux validant son rôle de hub pour les expériences axées sur le commerce de détail. La reprise du trafic de Changi renforce davantage la base commerciale de la région, soutenant les catégories phares et un calendrier robuste d'activations. La concentration des acheteurs dans la région est permet des dépenses soutenues par passager et renforce l'écosystème global du marché. La croissance du commerce de détail dans cette région devrait se poursuivre tant que Changi restera la principale porte d'entrée et que Jewel développera ses attractions et ses expériences.

La croissance de capacité à long terme est ancrée par le Terminal 5, qui augmentera considérablement le débit de passagers et renforcera le potentiel commercial de la région est. L'exposition « T5 In the Making » met en avant les innovations de conception et engage le public tout en reliant les visiteurs aux promotions en terminal, démontrant comment le développement des infrastructures et la programmation commerciale sont intégrés. Les expansions prévues, notamment les transferts sans couture et l'accès multimodal, renforcent l'effet de campus commercial, encourageant les visites répétées dans plusieurs terminaux. Les détaillants alignent leurs feuilles de route d'activation sur le développement progressif du T5 pour maximiser l'engagement avant l'ouverture du terminal. Cette approche coordonnée garantit que l'intérêt des acheteurs et la dynamique du marché sont maintenus même pendant la phase de construction.

Les autres régions offrent des opportunités complémentaires mais restent secondaires par rapport à la région est. La région centrale bénéficie de corridors d'achats de luxe, de hubs d'affaires et du commerce de détail en centre-ville axé sur les MICE, tandis que les terminaux de croisière créent des points de contact hors taxes supplémentaires pour les voyageurs de loisirs. Les régions nord-est, nord et ouest connaissent une pénétration limitée du commerce de détail de voyage en raison de moins de portes d'entrée internationales et d'une présence commerciale côté air ou mer plus réduite. Les canaux numériques à l'échelle nationale, y compris les services de livraison des marchés aéroportuaires, contribuent à étendre la portée aux résidents et aux voyageurs hors pointe. Dans toutes les régions, la profondeur des catégories, la qualité des activations et la commodité omnicanale continuent de façonner la manière et l'endroit où les acheteurs s'engagent avec l'écosystème du commerce de détail de voyage.

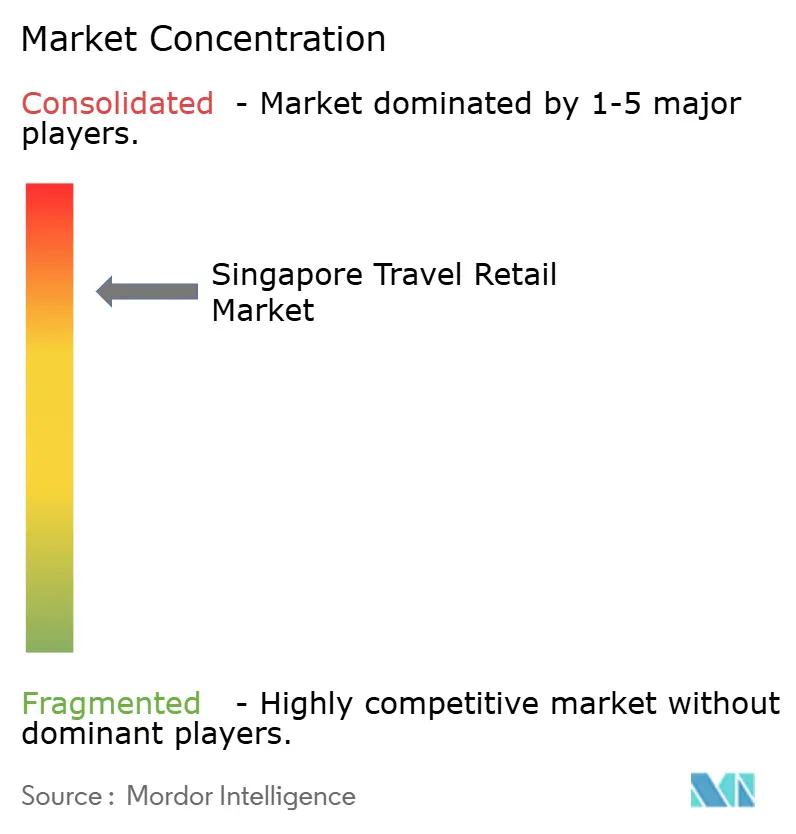

Paysage concurrentiel

Le marché du commerce de détail de voyage à Singapour est très concentré, quelques acteurs majeurs contrôlant la majeure partie du secteur. Malgré cela, l'intensité concurrentielle reste forte car le commerce de détail expérientiel, les activations premium et les stratégies omnicanales élèvent le niveau de conversion et de fidélité. Les marchés numériques appartenant aux aéroports, tels qu'iShopChangi, étendent la portée des détaillants au-delà des acheteurs en terminal, engageant les non-voyageurs via des promotions basées sur l'éligibilité et des partenariats avec des compagnies aériennes et des banques. Les campagnes menées par les marques et les lancements anticipés de produits tirent parti du rôle de l'aéroport en tant que vitrine pour les voyageurs internationaux, générant des ventes à haute vélocité et renforçant le positionnement premium. Si l'échelle offre des avantages, l'écart de performance est de plus en plus déterminé par la capacité à connecter l'intention pré-voyage avec l'engagement en terminal via des stratégies basées sur les données.

Les collaborations stratégiques reliant les compagnies aériennes, les aéroports, les réseaux de paiement, les détaillants et les marques façonnent des parcours clients intégrés, superposant des incitations sans surcharger un seul partenaire. Des partenariats comme celui de Jewel Changi Airport et Mastercard illustrent la puissance commerciale des campagnes coordonnées qui stimulent les transactions par carte et les dépenses transfrontalières parmi les visiteurs internationaux. Les activations de marque à grande échelle, telles que celles de L'Oréal Travel Retail Asia Pacific, démontrent comment les expériences multi-marques et mono-marque à l'échelle d'un terminal peuvent stimuler la visibilité, l'engagement et la conversion auprès de segments de voyageurs diversifiés. Le marché récompense de plus en plus les opérateurs capables d'exploiter les données d'audience pour recibler les voyageurs avec des offres pertinentes et opportunes. Cette approche axée sur les partenariats renforce le fossé concurrentiel des acteurs établis tout en permettant aux marques challengers de croître grâce à des initiatives ciblées et axées sur les événements.

L'expansion au-delà des aéroports vers les terminaux de ferry et de croisière diversifie les sources de trafic et complète les flux commerciaux côté air. Des programmes tels que les initiatives de Lagardère Travel Retail aux terminaux de HarbourFront et de ferry de Tanah Merah apportent des normes de marque unifiées, améliorant la profondeur des catégories et réduisant la fragmentation dans les nœuds hors aéroport. L'intégration avec les promotions aéroportuaires et les mécanismes de fidélité contribue à étendre la portée aux voyageurs qui contournent les magasins côté air, améliorant la couverture globale du marché. Le manuel concurrentiel combine désormais le leadership des catégories aéroportuaires, l'engagement omnicanal via iShopChangi et l'expansion sélective vers les terminaux maritimes pour maximiser l'utilisation des équipes commerciales et des stocks. Dans cet environnement, l'innovation en matière d'activation, de personnalisation et de prestation d'expériences est devenue un levier clé pour maintenir la croissance et la différenciation.

Leaders du secteur du commerce de détail de voyage à Singapour

The Shilla Duty Free

Lotte Duty Free

Lotte Duty Free

Changi Airport Group

Lagardère Travel Retail

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'aéroport de Changi a lancé une exposition publique immersive intitulée « T5 In the Making » qui présente la vision, la conception et les innovations derrière son futur Terminal 5, offrant aux visiteurs un aperçu anticipé du futur hub aéronautique de Singapour.

- Octobre 2025 : Jewel Changi Airport a renouvelé sa collaboration stratégique avec Mastercard pour continuer à stimuler l'engagement et les dépenses des visiteurs grâce à des privilèges exclusifs pour les titulaires de carte dans les domaines du commerce de détail, de la restauration et des loisirs à Jewel.

- Mai 2025 : Lagardère Travel Retail a obtenu la concession principale à long terme pour les produits hors taxes et la marchandise générale au terminal passagers de HarbourFront et au terminal de ferry de Tanah Merah du Singapore Cruise Centre, marquant une expansion stratégique au-delà du commerce de détail aéroportuaire.

- Janvier 2025 : Jewel Changi Airport a annoncé des plans pour améliorer son mix de locataires avec près de 30 nouvelles marques en 2025, dont un magasin concept phare et plusieurs premières mondiales et concepts de restauration, renforçant l'attrait de la destination pour les visiteurs étrangers et les résidents.

Périmètre du rapport sur le marché du commerce de détail de voyage à Singapour

Le commerce de détail de voyage est couramment utilisé pour décrire le secteur du commerce de détail hors taxes et toutes les activités de vente au détail dédiées aux voyageurs et aux touristes. Une analyse complète du contexte du marché est fournie, incluant l'analyse de la taille et des prévisions du marché, des parts de marché, des tendances du secteur, des moteurs de croissance et des fournisseurs. L'étude comprend également des informations sur la segmentation du marché par type de produit et par canal de distribution. Le marché du commerce de détail de voyage à Singapour est segmenté par type de produit en beauté et soins personnels, vins et spiritueux, tabac, produits comestibles, accessoires de mode et luxe dur, et autres types. Le canal de distribution segmente le marché en aéroports, compagnies aériennes, ferries et autres canaux de distribution.

Le rapport offre la taille du marché et les prévisions pour le marché du commerce de détail de voyage à Singapour en termes de valeur (en USD) pour tous les segments ci-dessus.

| Mode et accessoires |

| Bijoux et montres |

| Vins et spiritueux |

| Alimentation et confiserie |

| Cosmétiques et parfums |

| Tabac |

| Autres types de produits (papeterie, électronique, etc.) |

| Aéroports |

| Compagnies aériennes |

| Ferries |

| Autres canaux (gares ferroviaires, boutiques frontalières, centre-ville) |

| Région centrale |

| Région est |

| Région nord |

| Région nord-est |

| Région ouest |

| Par type de produit | Mode et accessoires |

| Bijoux et montres | |

| Vins et spiritueux | |

| Alimentation et confiserie | |

| Cosmétiques et parfums | |

| Tabac | |

| Autres types de produits (papeterie, électronique, etc.) | |

| Par canal de distribution | Aéroports |

| Compagnies aériennes | |

| Ferries | |

| Autres canaux (gares ferroviaires, boutiques frontalières, centre-ville) | |

| Par géographie | Région centrale |

| Région est | |

| Région nord | |

| Région nord-est | |

| Région ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce de détail de voyage à Singapour ?

Le marché du commerce de détail de voyage à Singapour est évalué à 288,20 millions USD en 2026 et devrait atteindre 446,10 millions USD d'ici 2031 à un CAGR de 9,13 %, soutenu par des dépenses plus élevées par passager et l'expansion des modèles omnicanaux.

Quelles catégories de produits affichent les meilleures performances dans le commerce de détail de voyage à Singapour ?

Les cosmétiques et parfums ont dominé en 2025 avec une part de 42,24 %, tandis que les vins et spiritueux devraient connaître la croissance la plus rapide à un CAGR de 8,11 % jusqu'en 2031, reflétant la premiumisation et les lancements exclusifs qui augmentent les valeurs de panier.

Quelle est l'importance des aéroports pour la performance du commerce de détail de voyage à Singapour ?

Les aéroports détenaient une part de 67,90 % en 2025 et devraient croître à un CAGR de 7,88 %, la reprise du trafic de Changi et les services de pré-commande et de non-voyageurs d'iShopChangi élargissant la fenêtre de vente effective tout au long du voyage.

Pourquoi la région est domine-t-elle le commerce de détail de voyage à Singapour ?

La région est représentait 82,25 % en 2025 et est prévue à un CAGR de 8,32 % jusqu'en 2031 en raison de la fréquentation combinée de l'écosystème Changi-Jewel, du commerce de détail de destination et d'un solide calendrier d'activations soutenu par l'expansion des capacités.

Quel rôle joue le partage de données dans l'amélioration de la conversion dans le commerce de détail de voyage à Singapour ?

Les partenariats d'écosystème reliant les compagnies aériennes, les aéroports, les marques, les détaillants et les réseaux de paiement permettent des promotions ciblées, des liens de fidélité et des pilotes de commerce en direct qui augmentent l'intention pré-voyage et la conversion en terminal.

Dernière mise à jour de la page le: