Taille et parts du marché des services d'inspection des bâtiments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.47 Milliards de dollars |

| Taille du Marché (2031) | 14.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

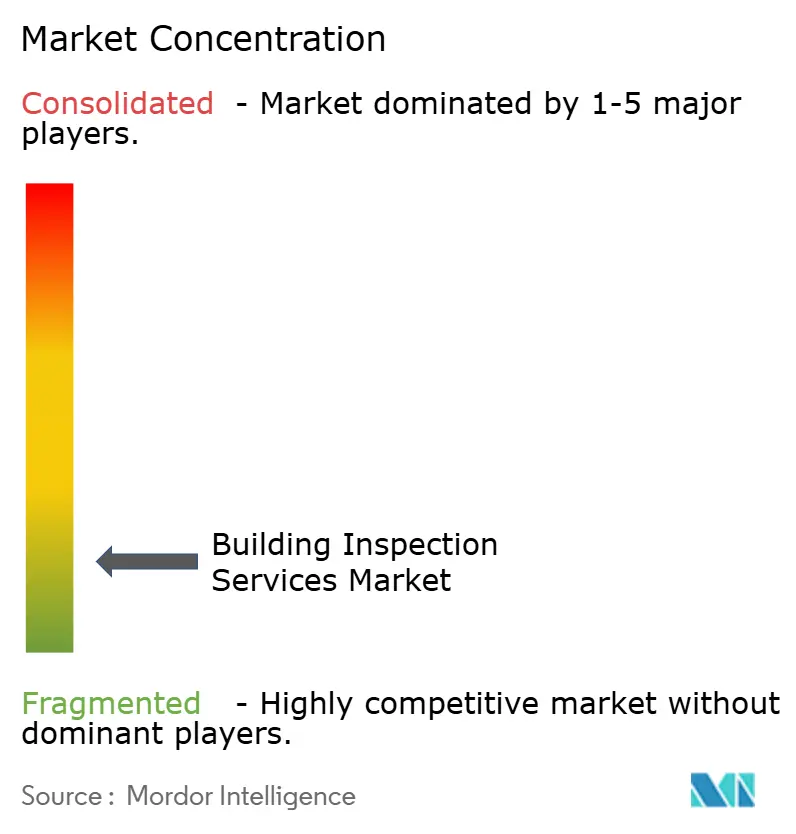

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'inspection des bâtiments par Mordor Intelligence

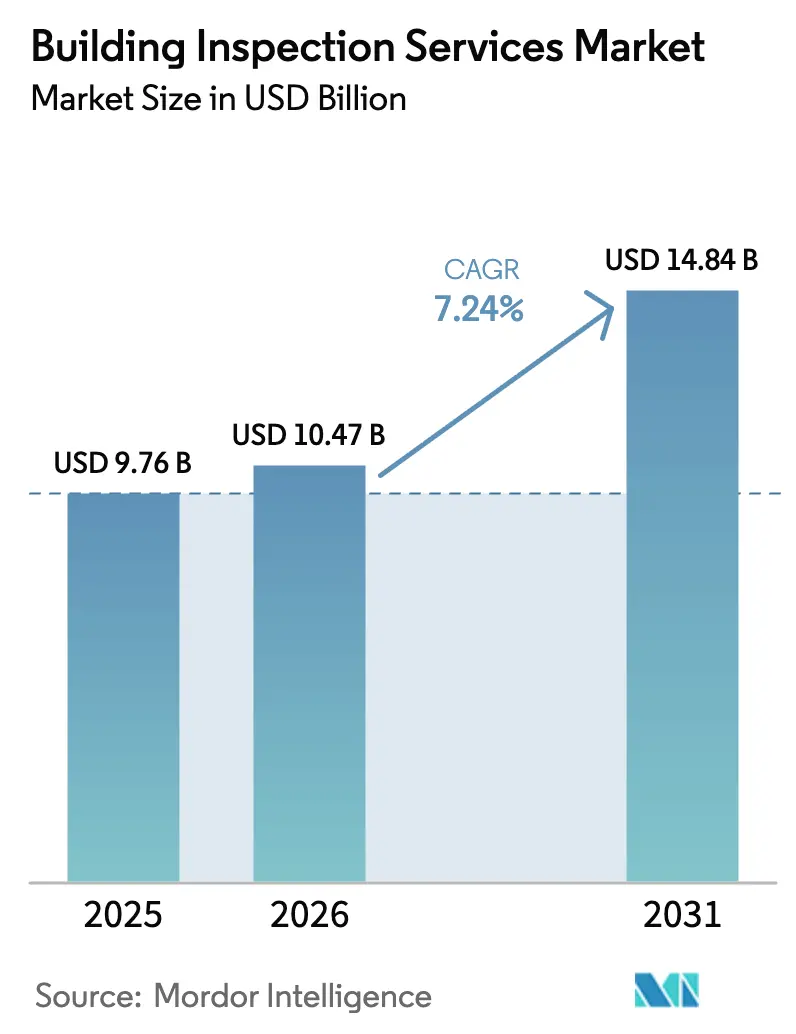

La taille du marché des services d'inspection des bâtiments en 2026 est estimée à 10,47 milliards USD, en progression par rapport à la valeur de 2025 de 9,76 milliards USD, avec des projections pour 2031 affichant 14,84 milliards USD, croissant à un TCAC de 7,24 % sur la période 2026-2031.

La hausse des volumes de transactions immobilières, le renforcement des codes de sécurité et l'adoption rapide d'outils numériques tels que l'imagerie par drone et l'analyse des défauts assistée par IA constituent les principaux catalyseurs de croissance. Le mandat de bâtiment à émission nette zéro de l'Union européenne, en vigueur depuis 2024, accélère la demande d'inspections d'audit énergétique, tandis que l'Amérique du Nord conserve son leadership grâce à des marchés hypothécaires matures et à une adoption précoce des technologies[1]Commission européenne, "Révision de la directive sur la performance énergétique des bâtiments," europa.eu. L'intensité concurrentielle reste élevée car des milliers d'opérateurs locaux coexistent avec des entreprises mondiales de test, d'inspection et de certification (TIC). Les acteurs du marché qui investissent dans l'automatisation, les capteurs avancés et l'analyse des données remportent des contrats premium et améliorent leurs marges opérationnelles.

Principaux enseignements du rapport

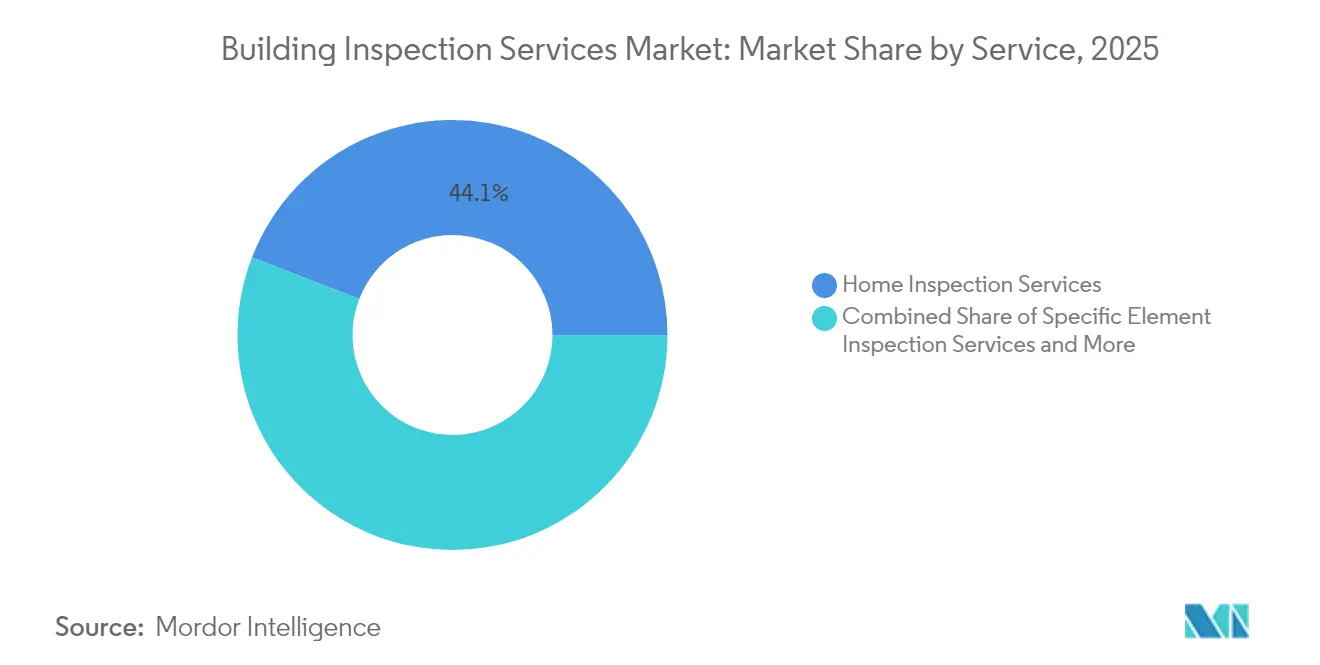

- Par service, les services d'inspection résidentielle ont représenté 44,12 % des parts du marché des services d'inspection des bâtiments en 2025, tandis que les autres services spécialisés devraient se développer à un TCAC de 8,74 % jusqu'en 2031.

- Par type d'approvisionnement, les services internes ont représenté 56,21 % du chiffre d'affaires en 2025, tandis que les services externalisés devraient croître à un TCAC de 8,25 % entre 2026 et 2031.

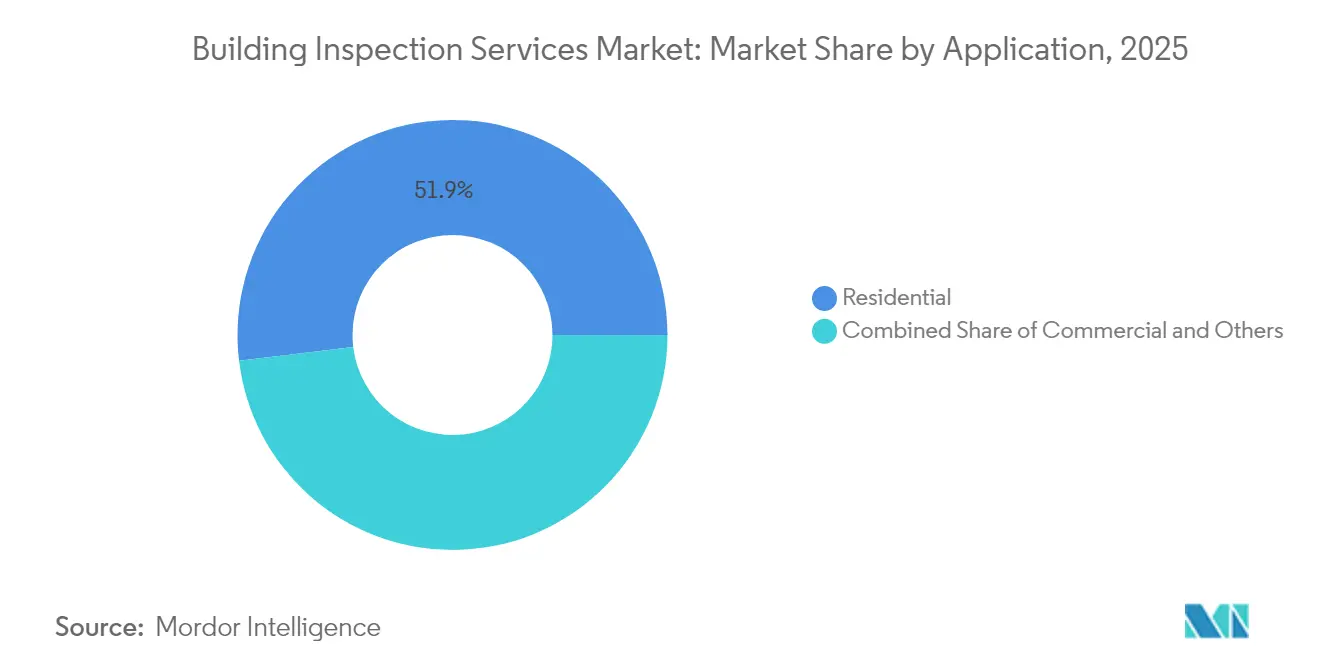

- Par application, le résidentiel a représenté 51,92 % de la taille du marché des services d'inspection des bâtiments en 2025, et les autres applications (industrielles, infrastructures, centres de données) sont positionnées pour un TCAC de 11,05 % d'ici 2031.

- Par utilisateur final, les agences immobilières et courtiers ont représenté 38,22 % du chiffre d'affaires en 2025 ; les gouvernements et municipalités représentent la croissance la plus rapide avec un TCAC de 8,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord est restée le plus grand contributeur régional en 2025, tandis que l'Europe devrait enregistrer le taux de croissance le plus élevé jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services d'inspection des bâtiments

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations et codes de sécurité des bâtiments plus stricts | +2.1% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volumes croissants de transactions immobilières | +1.8% | Mondial, avec une concentration en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Mandats de neutralité carbone stimulant la demande d'audits énergétiques | +1.5% | UE en tête, Amérique du Nord en suivi | Long terme (≥ 4 ans) |

| Vieillissement du parc immobilier dans les économies de l'OCDE | +1.2% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Adoption rapide de l'inspection aérienne par drone | +0.9% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Analyse des défauts assistée par IA dans les bâtiments intelligents | +0.7% | APAC au cœur, expansion vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations et codes de sécurité des bâtiments plus stricts

Le Code international du bâtiment 2024 introduit des métriques de charge tornadique, des seuils de résistance au vent plus élevés et une détection universelle du monoxyde de carbone, augmentant la complexité de base des inspections[2]Conseil international des codes, "Suite I-Code 2024," iccsafe.org. L'Ontario a éliminé 1 730 variations du code provincial en 2024, simplifiant la conformité tout en maintenant des contrôles de sécurité rigoureux. La loi californienne SB-721 impose des inspections de terrasses pour les propriétés multifamiliales avant janvier 2025, créant une nouvelle niche pour les spécialistes. Ces politiques accroissent la valeur des certificats d'inspection tiers et encouragent le développement professionnel continu parmi les prestataires.

Volumes croissants de transactions immobilières

La stabilisation des taux hypothécaires relance la rotation du parc immobilier ; l'Association nationale des agents immobiliers (REALTORS) prévoit une augmentation de 9 % des ventes de logements aux États-Unis en 2025.[3]Association nationale des agents immobiliers (REALTORS), "Prévisions du marché immobilier 2025," nar.realtor Les ventes de logements au Canada ont progressé de 10 % en 2024 malgré les modifications réglementaires ayant assoupli les règles de test de résistance et relevé les plafonds hypothécaires assurés. La législation des États, telle que le projet de loi du Massachusetts interdisant les dispenses d'inspection, souligne l'élan réglementaire en faveur des évaluations obligatoires. Les transactions immobilières commerciales dans les actifs de centres de données et d'énergies renouvelables ajoutent une demande d'inspection supplémentaire. La vague resserre les capacités car les inspecteurs certifiés restent en nombre insuffisant, faisant monter les prix des services dans les marchés locaux tendus.

Vieillissement du parc immobilier dans les économies de l'OCDE

De nombreuses structures en Amérique du Nord et en Europe dépassent 30 ans d'existence, nécessitant des évaluations régulières de leur état qui vont au-delà de la simple conformité aux codes de base. Le Code international des bâtiments existants 2024 met l'accent sur des voies de réparation et de modification rentables, transformant les inspections récurrentes en un outil stratégique de gestion d'actifs. Des études australiennes montrent que la maintenance proactive améliore la satisfaction des locataires et la valeur des propriétés, validant le retour sur investissement des inspections pour les propriétaires. Les essais non destructifs et l'analyse prédictive permettent aux propriétaires de prolonger les cycles de vie des bâtiments sans rénovations perturbatrices.

Adoption rapide de l'inspection aérienne par drone

Le chiffre d'affaires mondial de l'inspection par drone devrait atteindre 23 milliards USD dans les trois prochaines années, les plateformes automatisées réduisant les coûts et les risques. Les recherches indiquent des économies médianes de 5 043 USD par inspection de pont lorsque les drones remplacent les échafaudages et les camions d'inspection. Les plateformes assistées par IA créent des modèles 3D, détectent les microfissures et remplissent automatiquement les journaux de défauts, réduisant le délai de remise des rapports. Les règles de confidentialité et les autorisations de trajectoires de vol limitent encore l'utilisation résidentielle, mais les propriétaires commerciaux et d'infrastructures adoptent la technologie pour les programmes de maintenance routinière.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Paysage de prestataires très fragmenté et pression sur les prix | -1.4% | Mondial, le plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'inspecteurs certifiés | -1.8% | Mondial, sévère en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance responsabilité civile | -0.6% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité autour des inspections par drone et à distance | -0.4% | UE en tête, Amérique du Nord en suivi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paysage de prestataires très fragmenté et pression sur les prix

Des milliers de travailleurs indépendants et de petites entreprises régionales se font concurrence sur les travaux d'inspection résidentielle banalisés, maintenant les prix moyens à plat dans de nombreuses agglomérations américaines. Les fonds de capital-investissement continuent de consolider des prestataires de niche, visant à constituer des empreintes nationales grâce à une planification axée sur les données et des synergies de vente croisée. Malgré les transactions en cours, les cinq premières entreprises représentent encore bien moins d'un tiers du chiffre d'affaires mondial, de sorte que la concurrence par les prix reste intense pour les missions routinières. Les opérateurs se différencient en investissant dans des services spécialisés tels que l'audit énergétique, les certifications de sécurité des façades et les scans de façades par drone qui commandent des tarifs premium. Les clients récompensent les plateformes de bout en bout qui combinent la collecte de données sur site avec l'analyse en nuage et la livraison de rapports numériques.

Pénurie d'inspecteurs certifiés

L'Oregon a signalé un déficit de 115 inspecteurs résidentiels en 2024, retardant les délais de délivrance des permis pour les nouvelles constructions. Les voies de certification exigent des cours en salle, des heures de terrain supervisées et une formation continue, rendant l'expansion des capacités lente. Le déficit de main-d'œuvre américain dans les métiers de la construction a dépassé 500 000 travailleurs en 2024, augmentant les risques de défauts et les demandes potentielles de responsabilité civile. Les primes de responsabilité civile professionnelle en hausse, 75 % des assureurs ayant augmenté leurs tarifs de 5 % en 2024, compressent davantage les entrepreneurs indépendants. La technologie améliore la productivité, mais les inspecteurs expérimentés restent indispensables pour les approbations finales dans le cadre de la plupart des codes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la spécialisation stimule la croissance premium

Les services d'inspection résidentielle ont capturé 44,12 % des parts du marché des services d'inspection des bâtiments en 2025, la demande liée aux transactions ayant repris. De nombreux États américains révoquent les clauses de dispense, de sorte que chaque transaction résidentielle nécessite désormais un rapport certifié, augmentant les volumes unitaires. Les services d'inspection des bâtiments commerciaux ont progressé régulièrement car les projets de centres de données, de logistique et d'énergie renouvelable intègrent des jalons d'inspection liés aux calendriers de financement. La taille du marché des services d'inspection des bâtiments pour les autres services spécialisés devrait s'élargir à un TCAC de 8,74 %, alimenté par les audits énergétiques, les relevés par drone et l'analyse des façades assistée par IA.

Les prestataires regroupent la thermographie, les tests de porte soufflante et les calculs d'intensité carbone pour répondre aux mandats zéro émission de l'Europe. Les contrôles de sécurité des terrasses en Californie et les audits énergétiques de niveau 2 ANSI/ASHRAE/ACCA 211-2018 obligatoires à Denver illustrent comment des réglementations de niche génèrent des missions à haute marge. Les entreprises qui combinent des ingénieurs en structures avec des développeurs de logiciels créent des avantages concurrentiels défendables.

Par type d'approvisionnement : l'externalisation prend de l'élan

Les équipes d'inspection internes ont conservé 56,21 % du chiffre d'affaires en 2025 car les grands propriétaires immobiliers et les gestionnaires d'installations préfèrent une supervision directe. Pourtant, la taille du marché des services d'inspection des bâtiments pour les services externalisés devrait progresser à un TCAC de 8,25 % jusqu'en 2031, à mesure que les codes deviennent plus complexes et que les technologies évoluent rapidement. Les spécialistes externes répartissent les coûts technologiques sur une base de clients diversifiée, rendant les plateformes lidar haute résolution ou les plateformes d'IA accessibles aux propriétaires de taille moyenne.

Les assureurs et les prêteurs exigent de plus en plus des certifications tierces pour réduire l'exposition aux conflits d'intérêts. L'acquisition en 2024 de Carson Dunlop par Co-operators illustre comment les groupes d'assurance s'intègrent verticalement pour sécuriser une expertise d'inspection gérant plus de 200 000 missions annuellement. L'externalisation atténue également les pénuries de main-d'œuvre car les prestataires nationaux redéploient le personnel vers les zones de forte demande, lissant les déséquilibres de capacité.

Par application : diversification au-delà du résidentiel

Les actifs résidentiels ont généré 51,92 % du chiffre d'affaires de 2025, mais le segment autres, qui regroupe les installations industrielles, les ponts et les centres de données, devrait enregistrer la croissance la plus rapide avec un TCAC de 11,05 % jusqu'en 2031. Les propriétaires de centres de données hyperscale exigent une cartographie thermique en temps réel et une validation par dynamique des fluides numérique à chaque jalon de construction. NV5 Global a obtenu en 2024 des contrats de 14 millions USD pour fournir des conceptions CVC (chauffage, ventilation et climatisation) pilotées par IA dépassant un gigawatt de capacité, soulignant la dynamique non résidentielle.

Les autorités en charge des infrastructures adoptent des capteurs de surveillance continue de l'état, se traduisant par des abonnements récurrents plutôt que des rapports ponctuels. Ce modèle de rente renforce la valeur moyenne de la durée de vie des clients et isole les revenus de la volatilité des cycles immobiliers. Le marché des services d'inspection des bâtiments continue de se diversifier à mesure que des ingénieurs spécialisés ciblent les installations pétrochimiques, les stations d'épuration des eaux et les plateformes éoliennes offshore.

Par utilisateur final : émergence du secteur gouvernemental

Les agences immobilières et courtiers ont représenté 38,22 % des dépenses de 2025 car les agents s'appuient sur des inspections en temps opportun pour conclure les transactions. Les gouvernements et municipalités affichent le TCAC le plus élevé de 8,74 % jusqu'en 2031, propulsé par des programmes de modernisation des infrastructures et des normes de performance obligatoires. Le cadre NSPIRE du département américain du Logement et du Développement urbain standardise les inspections physiques dans le parc de logements publics, créant des flux de travail prévisibles pour les entrepreneurs qualifiés.

Les normes de performance énergétique des bâtiments du Maryland obligent les propriétaires de bâtiments de plus de 35 000 pi² à soumettre des données énergétiques annuelles, renforçant les pipelines d'inspection du secteur public. Les assureurs et les prêteurs commandent également des inspections pour calibrer leurs modèles de souscription, et les gestionnaires d'actifs de capital-investissement commandent des vérifications approfondies de diligence raisonnable avant les acquisitions de portefeuille. La diversité de la demande des utilisateurs finaux protège les prestataires contre les chocs cycliques dans un segment unique.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional en 2025, soutenue par des codes rigoureux, un taux de remplacement élevé du parc vieillissant et des régulateurs favorables à la technologie. La mise à jour du Code international du bâtiment 2024, ainsi que les ordonnances étatiques telles que les révisions du Titre 24 de la Californie exigeant des systèmes solaires et de batteries dans les nouvelles constructions, élargissent le périmètre des inspections. La définition formelle par le département américain de l'Énergie d'un bâtiment à émissions nulles établit des orientations uniformes que les entreprises d'inspection doivent valider avant la délivrance des permis d'occupation. Les contraintes de capacité, illustrées par la pénurie d'inspecteurs en Oregon, maintiennent des taux d'utilisation élevés et soutiennent la tarification.

L'Europe est le marché à la croissance la plus rapide car la directive sur la performance énergétique des bâtiments impose le statut zéro émission pour toutes les nouvelles structures d'ici 2030 et pour les bâtiments publics d'ici 2028. Les normes minimales de performance énergétique imposent des rénovations aux 16 % les moins performants du parc, libérant un flux régulier de travaux d'inspection de rénovation. Les certificats de performance énergétique améliorés et les passeports de rénovation des bâtiments intègrent des points de contrôle d'inspection tout au long du cycle de vie des actifs, créant une visibilité des revenus sur plusieurs années. Les prestataires disposant de drones à imagerie thermique et de calculateurs d'intensité carbone sur cycle de vie remportent des contrats-cadres transfrontaliers.

L'Asie-Pacifique connaît une expansion robuste portée par les dépenses d'infrastructure et les initiatives de ville intelligente. La production du secteur de la construction au Japon a atteint 609,27 milliards USD en 2024 et est projetée à 716,66 milliards USD d'ici 2029, soutenant la demande de vérification de conformité et de contrôle qualité. L'acquisition en 2024 par Bureau Veritas du groupe APP basé en Australie a renforcé sa présence dans les grands projets de transport, illustrant la tendance à la consolidation dans la région. La disparité des codes nationaux entrave encore la standardisation transfrontalière, mais les clients pan-régionaux privilégient les entreprises capables de naviguer dans les exigences locales tout en déployant des plateformes numériques uniformes.

Paysage concurrentiel

Le marché des services d'inspection des bâtiments est très fragmenté ; les cinq premières entreprises représentent moins de 30 % du chiffre d'affaires mondial, laissant un espace considérable pour les challengers régionaux. Les grands acteurs mondiaux du TIC, notamment Bureau Veritas, SGS et Intertek, utilisent des acquisitions complémentaires pour ajouter des compétences de niche et combler des lacunes géographiques. Bureau Veritas a affiché un chiffre d'affaires de 6 240,9 millions EUR en 2024, en hausse de 6,4 % en glissement annuel, et a finalisé 10 transactions ayant élargi sa pratique Bâtiments & Infrastructures. Ces plateformes s'appuient sur une R&D centralisée pour déployer des modules de détection de fissures par IA et des rapports en nuage sur des marchés diversifiés.

Les spécialistes à capitalisation moyenne poursuivent une différenciation technologique. NV5 Global a finalisé plusieurs acquisitions dans les domaines de la géospatiale et de l'ingénierie de protection incendie pour créer des lignes de services groupés intégrant la collecte lidar, la modélisation par dynamique des fluides numérique et la conception de la sécurité incendie. La fusion envisagée entre Acuren Corporation et NV5 formera une entité de 2 milliards USD de chiffre d'affaires avec un EBITDA ajusté projeté de 350 millions USD, soulignant l'appétit des investisseurs pour les économies d'échelle dans l'inspection et l'ingénierie. Des entreprises telles que Mistras Group appliquent des capteurs à émission acoustique pour la surveillance structurelle continue, transformant les inspections épisodiques en contrats d'abonnement.

Les start-ups se concentrent sur l'analyse par IA, tirant parti d'images haute résolution provenant de drones et de capteurs fixes pour générer des tableaux de bord de conformité automatisés. Les investissements en capital-risque privilégient les modèles d'inspection activés par logiciel en tant que service (SaaS) qui promettent une évolutivité rapide avec des ajouts modestes de personnel de terrain. Cependant, des exigences d'accréditation rigoureuses et la hausse des primes d'assurance responsabilité civile créent des obstacles à l'entrée sur le marché. Des partenariats stratégiques entre développeurs de logiciels et entreprises d'inspection établies émergent comme une voie pragmatique pour combiner expertise sectorielle et algorithmes de pointe.

Leaders du secteur des services d'inspection des bâtiments

AmeriSpec Inspection Services

HouseMaster

National Property Inspections

Pillar to Post

WIN Home Inspection

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Bureau Veritas a déclaré un chiffre d'affaires 2024 de 6 240,9 millions EUR (croissance de 6,4 %) et a finalisé 10 acquisitions dans le cadre de sa stratégie LEAP|28.

- Janvier 2025 : Acuren Corporation et NV5 Global ont annoncé une fusion créant une entreprise mondiale de TIC et d'ingénierie avec plus de 2 milliards USD de chiffre d'affaires combiné et un EBITDA ajusté projeté de 350 millions USD, sous réserve des approbations.

- Décembre 2024 : NV5 Global a accepté d'acquérir Global Fire Protection Group, élargissant les services récurrents d'ingénierie de sécurité incendie en Amérique du Nord.

- Novembre 2024 : Bureau Veritas a signé pour acquérir The APP Group, renforçant ses capacités Bâtiments & Infrastructures en Asie-Pacifique.

Portée du rapport mondial sur le marché des services d'inspection des bâtiments

Le marché des services d'inspection des bâtiments comprend les ventes de services d'inspection des bâtiments par des entités (organisations, entrepreneurs individuels et partenariats) qui évaluent tous les aspects de la structure du bâtiment et des systèmes composants et préparent un rapport sur l'état physique de la propriété, généralement pour les acheteurs ou d'autres parties impliquées dans les transactions immobilières. Le marché mondial des services d'inspection des bâtiments est segmenté par service (services d'inspection résidentielle, services d'inspection d'éléments spécifiques, services d'inspection des bâtiments commerciaux et autres), par application (résidentiel, commercial et autres), par type d'approvisionnement (services internes et services externalisés) et par géographie. Le rapport offre la taille du marché et les prévisions pour le marché mondial des services d'inspection des bâtiments en valeur (milliards USD) pour tous les segments ci-dessus. Le rapport couvre également l'impact de la COVID-19 sur le marché, les tendances technologiques, la dynamique du marché, etc.

| Services d'inspection résidentielle |

| Services d'inspection d'éléments spécifiques |

| Services d'inspection des bâtiments commerciaux |

| Autres services spécialisés |

| Services internes |

| Services externalisés |

| Résidentiel |

| Commercial |

| Autres |

| Agences immobilières et courtiers |

| Propriétaires et investisseurs |

| Gouvernements et municipalités |

| Assurances et institutions financières |

| Sociétés de gestion des installations |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

| Par service | Services d'inspection résidentielle | |

| Services d'inspection d'éléments spécifiques | ||

| Services d'inspection des bâtiments commerciaux | ||

| Autres services spécialisés | ||

| Par type d'approvisionnement | Services internes | |

| Services externalisés | ||

| Par application | Résidentiel | |

| Commercial | ||

| Autres | ||

| Par utilisateur final | Agences immobilières et courtiers | |

| Propriétaires et investisseurs | ||

| Gouvernements et municipalités | ||

| Assurances et institutions financières | ||

| Sociétés de gestion des installations | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des services d'inspection des bâtiments en 2026 ?

Il est évalué à 10,47 milliards USD en 2026 et devrait atteindre 14,84 milliards USD d'ici 2031.

Quelle catégorie de service détient la plus grande part du marché des services d'inspection des bâtiments ?

Les services d'inspection résidentielle ont représenté 44,12 % du chiffre d'affaires en 2025.

Quel est le segment à la croissance la plus rapide sur le marché des services d'inspection des bâtiments ?

Les autres services spécialisés, notamment les audits énergétiques et les inspections par drone, devraient se développer à un TCAC de 8,74 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Europe affichera le TCAC régional le plus élevé car l'UE impose des mandats de bâtiment à émission nette zéro.

Comment les drones influencent-ils le secteur des services d'inspection des bâtiments ?

Les relevés par drone réduisent les coûts médians d'inspection de plus de 5 000 USD par mission et améliorent la sécurité en éloignant le personnel des zones dangereuses.

Pourquoi la pénurie d'inspecteurs certifiés est-elle une préoccupation ?

Les déficits de main-d'œuvre retardent la délivrance des permis et augmentent l'exposition à la responsabilité civile ; l'Oregon seul a signalé un déficit de 115 inspecteurs en 2024, reflétant des contraintes plus larges en Amérique du Nord.

Dernière mise à jour de la page le: