Taille et part du marché de l'immobilier de bureaux au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 76.76 Milliards de dollars |

| Taille du Marché (2026) | 77.85 Milliards de dollars |

| Taille du Marché (2031) | 83.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.42% CAGR |

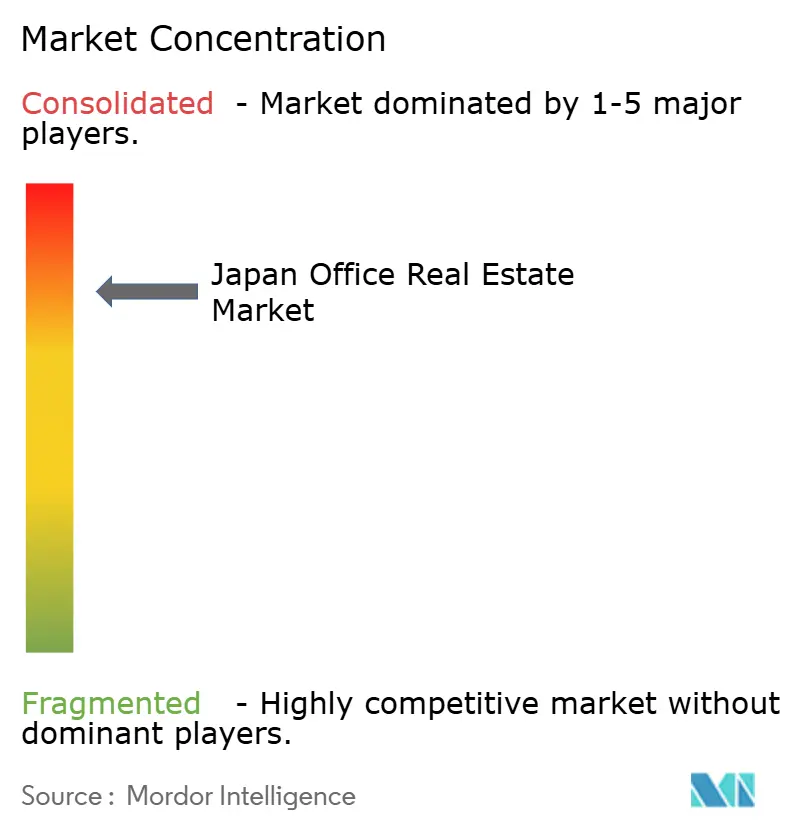

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux au Japon par Mordor Intelligence

La taille du marché de l'immobilier de bureaux au Japon était évaluée à 76,76 milliards USD en 2025 et devrait progresser de 77,85 milliards USD en 2026 pour atteindre 83,53 milliards USD d'ici 2031, à un TCAC de 1,42 % durant la période de prévision (2026-2031). La Banque du Japon a relevé son taux directeur depuis un territoire négatif à 0,25 % et a signalé que le corridor pourrait s'élargir jusqu'à 1,0 % d'ici fin 2025, un pivot qui améliore les rendements relatifs pour les acheteurs nationaux et étrangers. Les enquêtes de la banque centrale prévoient une expansion du PIB au-dessus du potentiel, combinant une légère reprise du commerce mondial avec une hausse auto-entretenue des salaires, de la consommation et des dépenses en capital, notamment dans l'automatisation et les infrastructures de données. La dernière évaluation du secteur financier du FMI note des expositions importantes aux marchés des actions et des obligations et signale des poches de valorisation tendue dans certains quartiers immobiliers, bien que les bureaux aient résisté à la pandémie. Sur le plan politique, le plan directeur « Nouvelle forme de capitalisme » de l'administration oriente les incitations vers les semi-conducteurs, les services en nuage et les chaînes d'approvisionnement connexes qui dépendent d'une capacité de bureaux moderne.

Principaux enseignements du rapport

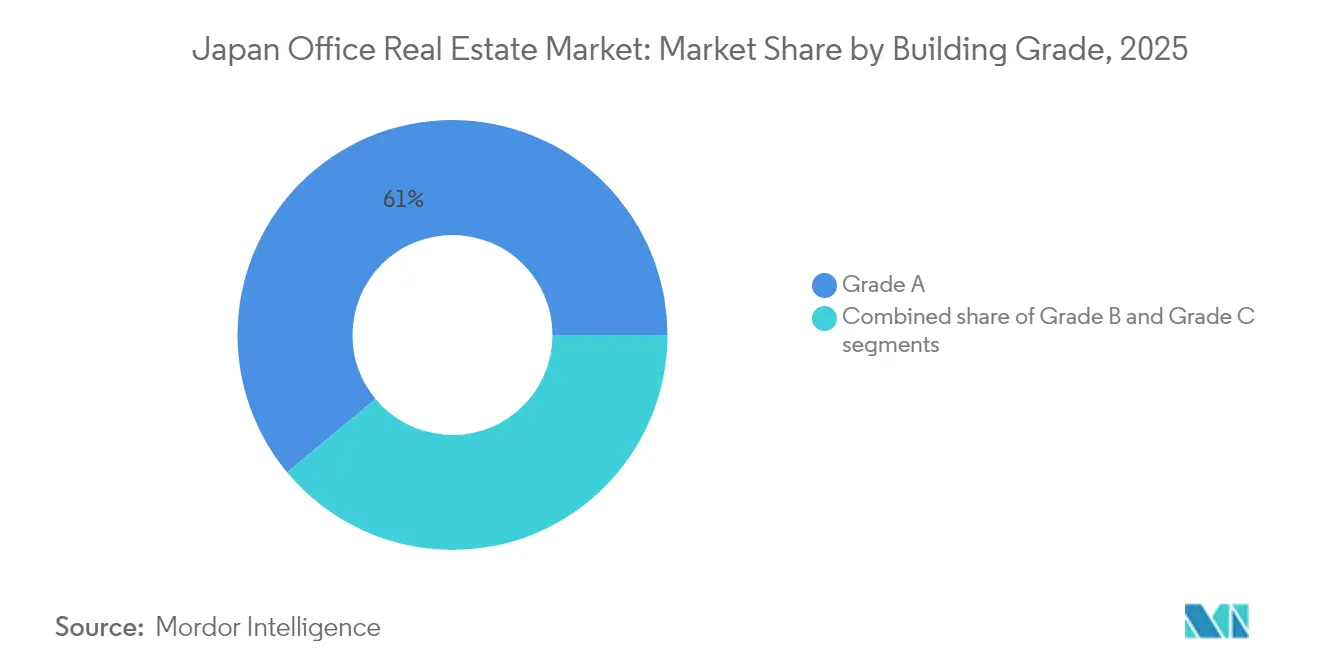

- Par catégorie de bâtiment, les propriétés de catégorie A représentaient 61,03 % de la part du marché de l'immobilier de bureaux au Japon en 2025, tandis que ce segment premium devrait se développer à un TCAC de 1,58 % d'ici 2031.

- Par type de transaction, les transactions de location ont contribué à hauteur de 70,72 % à la taille du marché de l'immobilier de bureaux au Japon en 2025 ; le segment des ventes devrait afficher la croissance la plus rapide avec un TCAC de 1,66 %.

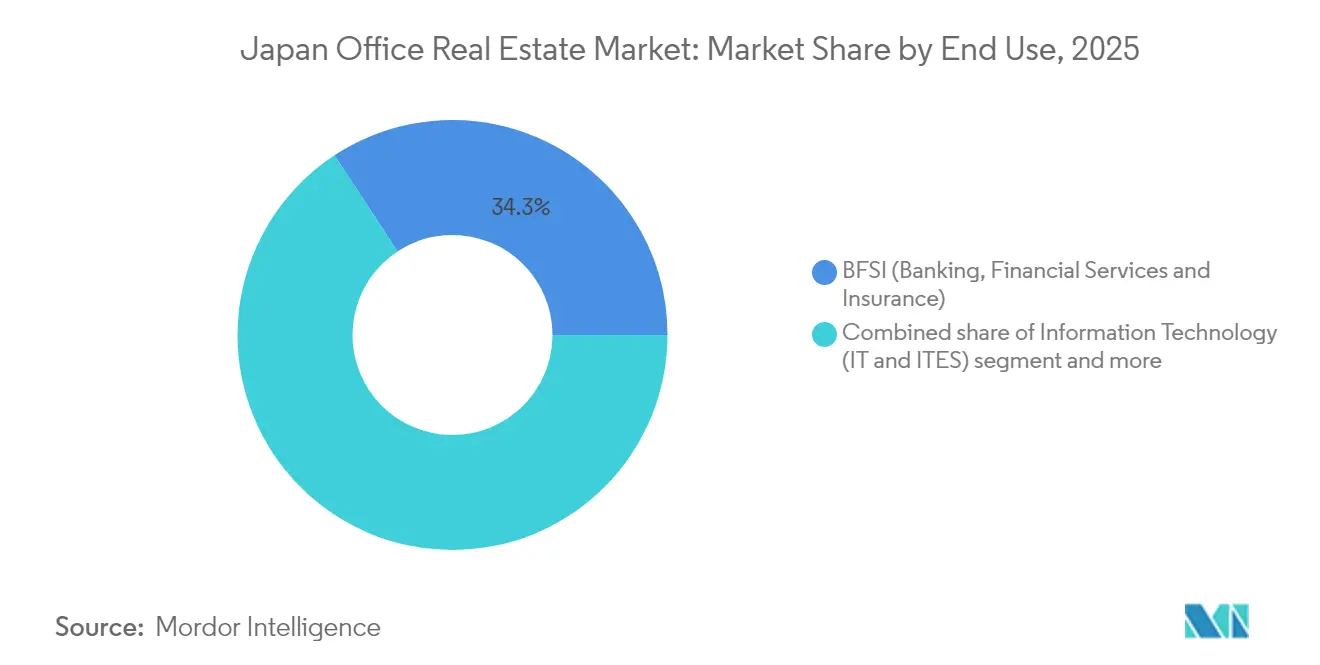

- Par utilisation finale, le segment BFSI détenait 34,25 % de la part du marché de l'immobilier de bureaux au Japon en 2025, avec les technologies de l'information qui devraient enregistrer la croissance la plus élevée à un TCAC de 1,70 %.

- Par ville, Tokyo a capturé 57,05 % du marché de l'immobilier de bureaux au Japon en 2025, tandis qu'Osaka devrait enregistrer le TCAC le plus fort à 1,76 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Bureaux résistants aux séismes et économes en énergie | +0.3% | Niveau national ; Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Renouvellement urbain conduit par l'État | +0.2% | Tokyo, Osaka ; répercussions sur Nagoya | Long terme (≥4 ans) |

| Espaces axés sur le bien-être et intégrés à la technologie | +0.4% | Cœur de Tokyo, s'étendant aux villes régionales | Court terme (≤2 ans) |

| Expansion des services professionnels et des technologies de l'information | +0.3% | Tokyo, Osaka ; en croissance à Nagoya | Moyen terme (2-4 ans) |

| Croissance des réseaux flexibles et de coworking | +0.2% | Niveau national ; nœuds périurbains | Court terme (≤2 ans) |

| Intérêt accru des investisseurs étrangers | +0.1% | Tokyo, Osaka ; principales villes sélectives | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de bâtiments de bureaux résistants aux séismes et économes en énergie

Les priorités des locataires et des investisseurs au Japon sont de plus en plus influencées par la sécurité sismique et la performance énergétique, renforçant l'attrait des actifs de bureaux de nouvelle génération. Les obligations de mise aux normes parasismiques contraignent les propriétaires à moderniser ou à remplacer les actifs plus anciens, orientant la demande des occupants vers des projets récemment construits qui respectent déjà des normes strictes. Les dépenses en capital augmentent pour les propriétaires de tours patrimoniales, tandis que les promoteurs de nouvelles structures acquièrent un pouvoir de tarification grâce à des conceptions plus sûres et plus écologiques qui s'alignent sur les priorités ESG des entreprises. La double nécessité de la résilience sismique et de la durabilité accélère la migration des locataires vers les actifs de catégorie A, renforçant la prime commandée par ces bâtiments sur le marché de l'immobilier de bureaux au Japon. Les façades intelligentes, les systèmes CVC efficaces et les énergies renouvelables sur site renforcent davantage les avantages en termes de coûts d'exploitation que les locataires quantifient de plus en plus dans les négociations de baux. En conséquence, les mises aux normes de sécurité imposées par la réglementation et les impératifs ESG convergent pour définir la prochaine ère de la demande dans le secteur des bureaux au Japon.

Projets de renouvellement urbain conduits par l'État stimulant la nouvelle offre de bureaux

Les programmes nationaux de renouvellement s'inscrivent désormais dans un programme plus large de société numérique qui demande aux urbanistes d'intégrer les données, l'automatisation et une conception sobre en carbone dans chaque grande mise à niveau de quartier. Des chercheurs décrivent les règles de zonage « flexible » déréglementé du Japon comme faibles par rapport aux normes mondiales, mais notent que des districts spéciaux permettent aux urbanistes d'ajuster les limites de hauteur et l'utilisation des terres pour attirer les talents et les investissements. De nouvelles directives ministérielles prolongent la durée de vie légale des structures en bois à au moins 50 ans, un changement qui devrait débloquer un financement moins coûteux pour la construction sobre en carbone. Des comités consultatifs préconisent des programmes qui protègent l'identité locale, arguant que les immeubles de grande hauteur copiés-collés érodent la qualité de vie et font monter les coûts de construction à mesure que la population décroît. Ensemble, ces mesures maintiennent le pipeline de renouvellement actif tout en orientant les concepteurs vers des objectifs climatiques et de meilleures retombées pour les collectivités.[1]Cabinet du gouvernement japonais, "Politique de base sur la gestion économique et fiscale et la réforme 2024,"

Préférence croissante des locataires pour des environnements de bureau axés sur le bien-être et intégrés à la technologie

La santé, la durabilité et l'infrastructure numérique sont devenues des exigences incontournables pour les locataires cherchant à améliorer l'expérience et la fidélisation des employés. Plus de 60 % des occupants ont stabilisé leurs politiques de présence et affinent désormais l'espace pour améliorer l'expérience et la fidélisation. La surveillance en temps réel de la qualité de l'air, l'accès sans contact et les systèmes climatiques pilotés par des capteurs figurent de plus en plus sur les listes d'exigences obligatoires, alors que les entreprises cherchent à stimuler la productivité tout en faisant preuve de devoir de diligence. Des enquêtes révèlent que 43 % des entreprises atteignent une utilisation maximale supérieure à 80 %, suggérant que des surfaces adaptées sont réalisables lorsqu'elles sont associées à une gestion des espaces basée sur les données. Les promoteurs répondent en intégrant un éclairage programmable, des terrasses biophiliques et des espaces de remise en forme sur site pour obtenir des certifications vertes telles que CASBEE et LEED, qui à leur tour soutiennent des primes de location. Pour le marché de l'immobilier de bureaux au Japon, la convergence du bien-être et de la technologie n'est plus un facteur de différenciation mais un prérequis pour les actifs de premier rang. Cette évolution renforce la prime accordée aux environnements intelligents et centrés sur l'humain qui s'alignent sur l'avenir du travail.

Croissance des secteurs des services professionnels et des technologies de l'information stimulant la demande

L'impulsion du Japon pour la numérisation des flux de travail publics et privés stimule la demande de bureaux de la part des fournisseurs de technologies, des consultants et des entreprises de services connexes. L'analyse du Cabinet du gouvernement positionne l'intelligence artificielle comme une plateforme large qui améliore la productivité et déclenche la création de nouveaux emplois, nécessitant des programmes de reconversion à grande échelle qui se traduisent par de nouvelles exigences des locataires en matière d'espaces de formation. Les études sectorielles de la Banque du Japon confirment que les secteurs de la machinerie, de la construction et d'autres secteurs à forte intensité d'investissement portent une part démesurée de la dynamique du PIB, renforçant la nécessité de sites centraux qui soutiennent des chaînes d'approvisionnement complexes. Parallèlement, le plan d'action du gouvernement pour doubler les investissements directs étrangers entrants à 530 milliards USD d'ici 2030 comprend des réformes fiscales et de visas visant à construire le plus grand hub de start-ups d'Asie à Tokyo. Dans un contexte de quatorze années consécutives de déclin démographique national, Tokyo conserve 11,5 % de résidents et affiche le taux de croissance le plus rapide, concentrant les talents et la demande d'espaces de travail dans la capitale.[2]Banque du Japon, "L'économie japonaise et la politique monétaire,"

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption persistante du télétravail | -0.2% | Niveau national ; plus fort dans le CBD de Tokyo | Moyen terme (2-4 ans) |

| Risque de suroffre pour les actifs de catégorie B/C | -0.1% | Zones secondaires de Tokyo et Osaka | Court terme (≤2 ans) |

| Coûts élevés de mise aux normes parasismiques pour les bâtiments vieillissants | -0.2% | Actifs anciens dans toutes les grandes villes | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption persistante du télétravail réduisant les besoins en surface des grands occupants

Les modèles de travail flexibles entraînent des changements à long terme dans la stratégie des occupants, freinant la demande de grandes surfaces de bureaux traditionnelles. Le travail hybride est devenu une structure permanente, contraignant les grandes entreprises à réduire les capacités excédentaires et à opter pour des empreintes distribuées qui combinent sièges sociaux, centres satellites et espaces à la demande. La demande se découple de la surface brute locative et s'oriente vers la qualité des aménagements, poussant la croissance des loyers vers les tours premium tandis que les vacances des actifs sous-premium augmentent. Par conséquent, les propriétaires de catégorie A restent à l'abri, mais les propriétaires de niveau inférieur font face à des coûts de repositionnement des actifs sur le marché de l'immobilier de bureaux au Japon. Néanmoins, la plupart des occupants conservent un siège central phare pour préserver la culture d'entreprise et l'accès aux clients, atténuant l'impact sur l'absorption globale du secteur. Bien que le bureau phare reste pertinent, la décentralisation continue de défier l'échelle et les modes d'utilisation du marché des bureaux au Japon.

Risques de suroffre dans les sous-marchés de Tokyo et Osaka

Les pics de développement localisés et les actifs vieillissants amplifient le risque de vacance dans les principaux sous-marchés japonais. Bien que l'offre globale se modère, les pics de livraison dans cinq arrondissements de Tokyo créent une pression locale, notamment pour les immeubles de hauteur moyenne plus anciens qui ne peuvent pas rivaliser avec les nouvelles offres d'équipements. La montée en puissance des investissements à Osaka masque des poches de faiblesse où les couloirs secondaires accueillent des tours patrimoniales inadaptées à la demande actuelle. Les propriétaires soupèsent les rénovations coûteuses en capital par rapport à la démolition potentielle dans un environnement où le foncier est rare, et les cessions d'actifs par les foncières cotées (REIT) nationales se sont accélérées en 2024 pour anticiper l'érosion de valeur. Le risque de vacance se concentre donc dans des blocs spécifiques plutôt que dans l'ensemble du marché de l'immobilier de bureaux au Japon. À moins que les actifs patrimoniaux ne soient repositionnés efficacement, ces poches de suroffre pourraient continuer à peser sur la croissance des loyers et les valeurs en capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de bâtiment : Les actifs premium font évoluer le marché

Les espaces de catégorie A représentaient 61,03 % de la part du marché de l'immobilier de bureaux au Japon en 2025, soulignant la migration des locataires vers la qualité qui sous-tend un TCAC projeté de 1,58 % pour ce segment d'ici 2031. Une absorption nette record de 105 000 tsubo à Tokyo au premier trimestre 2025 valide l'appétit continu pour les tours haut de gamme conformes aux critères ESG, malgré une croissance macroéconomique modérée. La hausse des dépenses de construction et la rareté du foncier dans le CBD garantissent que les nouvelles livraisons arrivent en tranches annuelles plus petites, maintenant le pouvoir de tarification des propriétaires de catégorie A existants sur le marché de l'immobilier de bureaux au Japon.

Face à des obligations de rénovation croissantes, les propriétaires de catégorie B explorent des mises à niveau de type coque et noyau ou la conversion à des usages alternatifs lorsque cela est économiquement justifié. Les actifs de catégorie C ne peuvent souvent pas combler l'écart coût-valeur, encourageant l'agrégation de sites par des promoteurs à fort capital qui peuvent justifier la démolition et la reconstruction. Les systèmes de bâtiments intelligents, les matériaux neutres en carbone et la certification WELL définissent désormais la norme minimale pour maintenir le statut de catégorie A. Des entreprises telles que Japan Real Estate Investment Corporation ont déjà obtenu des labels verts sur 76,4 % de leur portefeuille de bureaux, capturant des primes de loyer qui se répercutent sur le marché de l'immobilier de bureaux au Japon.

Par type de transaction : La prédominance de la location reflète la maturité du marché

Les transactions de location représentaient 70,72 % de la taille du marché de l'immobilier de bureaux au Japon en 2025, confirmant que les entreprises valorisent toujours la flexibilité du bilan par rapport à la propriété d'actifs. Les structures de bail restent pluriannuelles avec des clauses d'escalade progressive, offrant des flux de trésorerie stables qui sous-tendent les stratégies de dividendes des foncières cotées (REIT). Par ailleurs, le segment des ventes, plus petit, devrait afficher un TCAC de 1,66 % d'ici 2031, porté par les investisseurs étrangers en quête de rendement et les institutions nationales qui font tourner leurs actifs.

Les foncières cotées (REIT) ont cédé 5,1 milliards USD de portefeuilles de bureaux en 2024, monétisant des plus-values pour des rachats d'actions qui améliorent les indicateurs de rendement total. Des transactions emblématiques telles que la captation d'actifs trophée de Marunouchi par des fonds souverains étrangers démontrent que la liquidité persiste pour les actifs prime. Par conséquent, la stabilité des locations agit comme un lest tandis que la vélocité des transactions permet aux acteurs actifs de recycler le capital, renforçant la profondeur du marché de l'immobilier de bureaux au Japon.

Par utilisation finale : L'émergence du secteur technologique redessine la demande

La communauté BFSI (banque, services financiers et assurance) a conservé 34,25 % de la part du marché de l'immobilier de bureaux au Japon en 2025, grâce à des sièges sociaux bien établis et à des besoins réglementaires en matière d'environnements sécurisés. Cependant, les technologies de l'information devraient afficher un TCAC de 1,70 % d'ici 2031, à mesure que les start-ups se développent et que les plateformes mondiales croissent dans les pôles d'ingénierie japonais. Cette expansion stimule la demande de plateaux modulaires et de connectivité avancée, faisant des technologies de l'information un moteur structurel du marché de l'immobilier de bureaux au Japon.

Les services professionnels maintiennent un catalogue stable d'exigences tout en exploitant des clauses flexibles pour gérer les cycles de projets. La pollinisation croisée entre la fintech et la proptech brouille les frontières sectorielles ; par exemple, la branche bureaux flexibles de Mitsubishi Estate a enregistré un chiffre d'affaires robuste de 2,3 milliards USD grâce aux abonnements d'entreprises. La diversification du mix d'occupants réduit ainsi la dépendance excessive à l'égard d'un seul secteur et élargit la résilience sur l'ensemble du marché de l'immobilier de bureaux au Japon.

Analyse géographique

Tokyo a conservé 57,05 % de sa part nationale en 2025 et a soutenu six trimestres consécutifs de croissance des loyers, la vacance de catégorie A tombant à 3,6 %. Des réaménagements emblématiques tels que Tokyo TORCH rafraîchissent la skyline tout en améliorant la connectivité multimodale, renforçant le magnétisme de la capitale pour les sièges sociaux multinationaux et les investisseurs mondiaux opérant sur le marché de l'immobilier de bureaux au Japon. La hausse des coûts de construction tempère l'offre spéculative, ce qui maintient à son tour une pression haussière sur les loyers dans les quartiers centraux. L'activité des investisseurs, dépassant 34 milliards USD en 2024, amplifie davantage la liquidité de Tokyo et consolide son statut de ville passerelle de premier plan.

La part d'Osaka est inférieure à celle de Tokyo, mais progresse à mesure que les préparatifs de l'Exposition universelle accélèrent les projets d'infrastructure et d'aménagement. L'absorption de bureaux a dépassé les nouvelles livraisons en 2024, ramenant la vacance de catégorie A à 2,6 % et validant les afflux de capitaux des acheteurs transfrontaliers attirés par des rendements comparativement plus élevés. Le projet Umekita de 4 milliards USD ajoutera un inventaire à usage mixte intégrant les sciences de la vie, l'hôtellerie et les espaces de travail, ancrant la compétitivité à long terme sur le marché de l'immobilier de bureaux au Japon. Les parties prenantes locales exploitent la plateforme de l'Exposition pour positionner Osaka comme un hub mondial d'innovation, la différenciant du prestige d'entreprise de Tokyo.

Nagoya affiche des gains locatifs à un chiffre moyen, les grands acteurs de l'automobile et de l'aérospatiale consolidant leurs empreintes à proximité des écosystèmes de fournisseurs. La vacance de catégorie A est tombée à 2,3 % au premier trimestre 2025, le niveau le plus bas en quatre ans, reflétant une demande industrielle profondément ancrée. Au-delà des trois mégapoles, les centres régionaux varient : Fukuoka bénéficie de l'externalisation des technologies de l'information ; Sapporo mise sur le tourisme ; et Sendai entreprend un renouvellement du centre-ville. Les incitations gouvernementales soutiennent la décentralisation, mais les vents démographiques contraires exigent que les villes cultivent des spécialisations de niche pour soutenir l'absorption de bureaux sur le marché de l'immobilier de bureaux au Japon.

Paysage concurrentiel

Le marché de l'immobilier de bureaux au Japon est très concentré. Les grands promoteurs dominent toujours, mais le rapport sur le système financier de la banque centrale met en garde que des valorisations élevées dans quelques quartiers et une vacance croissante dans les tours plus anciennes méritent une surveillance attentive. Des études de terrain montrent qu'un quart du parc immobilier du centre de Tokyo offre déjà des équipements modernes et commande des loyers environ 6,5 % au-dessus du marché, bien que la vacance dans ce segment ait légèrement augmenté de 1,7 point à mesure que de nouvelles livraisons ont atteint le marché. Les enquêtes auprès des locataires confirment que la qualité de l'environnement intérieur explique la moitié de la variation de la satisfaction des utilisateurs, soulignant pourquoi les propriétaires continuent d'investir dans les améliorations de l'air, de la lumière et de l'acoustique. La forte concentration permet à ces acteurs de dicter les normes de conception tout en absorbant les coûts de conformité qui dissuadent les concurrents plus petits sur le marché de l'immobilier de bureaux au Japon.

Sur le plan stratégique, les promoteurs privilégient le réaménagement par îlots plutôt que les constructions sur site unique, permettant l'intégration de bureaux, de commerces et d'hôtellerie qui maximise la valeur foncière. L'adoption technologique — gestion intelligente de l'air, tableaux de bord énergétiques basés sur l'IA et applications pour les locataires — crée une fidélité aux services, et des entreprises comme Mitsubishi Estate consacrent des entités dédiées à l'incubation de proptech, alignant les bâtiments sur les exigences numériques des locataires. Les foncières cotées (REIT) ajoutent une dimension de marché de capitaux fluide ; par exemple, des cessions record de 5,1 milliards USD en 2024 ont libéré des liquidités pour des hausses de dividendes et des rachats de parts, intensifiant la concurrence sur le rendement total.

Les financements étrangers remodèlent la dynamique des appels d'offres, les fonds de pension nord-américains et les véhicules souverains du Moyen-Orient élargissant leurs mandats pour inclure Osaka, Nagoya et même les villes régionales. Les coentreprises donnent aux groupes nationaux accès à un capital moins coûteux, tandis que les partenaires étrangers exploitent leur savoir-faire local en matière de sourcing. Les perturbateurs émergents, notamment les marques d'espaces de travail flexibles, s'associent aux propriétaires pour combler les vacances partielles et dynamiser les étages d'équipements communautaires, ajoutant de la diversité à la tapisserie concurrentielle du marché de l'immobilier de bureaux au Japon.

Leaders du secteur de l'immobilier de bureaux au Japon

Mitsui Fudosan Co., Ltd.

Mitsubishi Estate Co., Ltd.

Sumitomo Realty & Development Co., Ltd.

Tokyu Land Corporation

Nomura Real Estate Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le gouvernement a publié des normes permettant aux bâtiments commerciaux en bois de bénéficier d'une durée de vie de 50 ans, soit le double de l'ancienne limite, ouvrant la voie à un financement moins coûteux et à une construction moins carbonée.

- Mars 2025 : L'enquête officielle sur les prix fonciers a montré la quatrième hausse annuelle consécutive, avec une progression de 8,2 % pour les terrains commerciaux de Tokyo et de 6,7 % pour ceux d'Osaka.

- Février 2025 : Les foncières cotées (REIT) japonaises ont vendu 5,1 milliards USD de bureaux en 2024, un volume de cession record utilisé principalement pour des rachats d'actions.

- Janvier 2025 : La Banque du Japon a prévu une croissance supérieure au potentiel et un taux d'inflation à la consommation de 2,5-3,0 % pour l'exercice fiscal 2024, citant de fortes dépenses en capital liées à la numérisation et aux pénuries de main-d'œuvre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude mesure le marché japonais de l'immobilier de bureau comme la valeur en capital globale des immeubles de bureaux productifs, de catégorie A, B et C, situés à Tokyo, Osaka, Nagoya et dans d'autres villes préfectorales, ainsi que les parcs d'affaires et les projets à usage mixte où l'espace de bureau dépasse soixante pour cent de la surface brute de plancher. Nous convertissons toutes les données libellées en yens en dollars américains constants de 2024 avant la modélisation.

Exclusion du champ d'application : les étages d'appartements avec services, les points de travail autonomes dans les centres commerciaux et les campus d'entreprise utilisés uniquement pour l'occupation par le propriétaire ne sont pas pris en compte.

Aperçu de la segmentation

- Par catégorie de bâtiment

- Catégorie A

- Catégorie B

- Catégorie C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (TI et SSII)

- BFSI (banque, services financiers et assurance)

- Conseil aux entreprises et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, services juridiques)

- Par ville

- Tokyo

- Osaka

- Nagoya

- Reste du Japon

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de location de promoteurs nationaux, des allocataires de capitaux étrangers actifs à Tokyo, des représentants d'occupants dans les secteurs de l'informatique, des BFSI et des services professionnels, ainsi que des courtiers régionaux à Osaka et Nagoya. Les conversations ont permis de tester les points d'inflexion de l'inoccupation, les loyers réalisables, les attentes en matière de taux de capitalisation et les calendriers du pipeline, ce qui nous a permis d'affiner les hypothèses de rendement et d'absorption formulées dans les recherches secondaires.

Recherche documentaire

Nous avons commencé par les enquêtes sur les prix des terrains, les constructions achevées et les données sur les surfaces approuvées publiées par le ministère de l'aménagement du territoire, des infrastructures, des transports et du tourisme, le rapport annuel du bureau des statistiques sur le logement et les terrains, ainsi que les séries trimestrielles sur l'inoccupation de Miki Shoji et de CBRE. Les associations professionnelles telles que l'Association for Real Estate Securitization, les dépôts publics de J-REIT et les registres de transactions de Real Capital Analytics ont fourni des références en matière de prix et de flux de transactions. Notre équipe a également vérifié les indicateurs macroéconomiques de la Banque du Japon, les données sur la main-d'œuvre et le PIB des préfectures afin d'encadrer les bassins de demande. Les informations de première qualité de Dow Jones Factiva et de D&B Hoovers ont permis de retracer les principaux mouvements d'entreprises qui modifient de grandes parties de la demande de bureaux. Cette liste est illustrative ; de nombreuses autres sources publiques et d'abonnement ont alimenté le travail de bureau.

Dimensionnement du marché et prévisions

Nous appliquons une méthode descendante de construction de stocks et de flux, en commençant par l'inventaire national des bureaux en mètres carrés, en l'associant aux prix moyens obtenus à partir des transactions enregistrées pour obtenir la valeur annuelle du marché. Les résultats sont recoupés avec une analyse sélective ascendante des ventes d'actifs emblématiques et des loyers demandés, multipliés par des calculs de surface occupée. Les variables clés qui orientent le modèle comprennent l'inoccupation dans les catégories A et B, l'absorption nette à Tsubo, le taux de capitalisation médian des transactions, l'inflation des coûts de construction et les variations du taux de change entre le yen et le dollar ; les prévisions pour chacune d'entre elles ont été testées par régression multivariée avant que des filtres de scénarios ne les traduisent en perspectives pour la période 2025-2030.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée de la variance par rapport aux séries historiques, comparaison par les pairs au sein du groupe d'analystes immobiliers et approbation de la direction. Nous procédons à une actualisation tous les douze mois, en rouvrant le modèle plus tôt lorsque des changements politiques sismiques, des transactions de portefeuille importantes ou des chocs macroéconomiques ne respectent pas les seuils de déclenchement prédéfinis.

Pourquoi la base de référence de Mordor pour l'immobilier de bureau au Japon commande la fiabilité

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres d'actifs, des bases de prix et des calendriers d'actualisation qui leur sont propres. En se basant sur la valeur totale des actifs de construction et en harmonisant les données en yens en dollars américains réels, nous fournissons un critère cohérent que les décideurs peuvent retracer.

Les principaux facteurs d'écart sont les suivants : certaines études limitent leur champ d'application aux revenus locatifs, quelques-unes excluent les logements de catégorie C ou les villes secondaires, tandis que d'autres gonflent les totaux en incluant les locaux occupés par leur propriétaire. Les hypothèses de taux de change et les ajustements ponctuels des ventes en bloc creusent encore l'écart.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 76,76 B (2025) | Renseignements sur le Mordor | - |

| USD 77 B (2024) | Conseil régional A | Utilise le yen nominal, omet la normalisation de la monnaie, limite le back-testing des prévisions |

| 21,6 MILLIARDS D'USD (2024) | Journal professionnel B | Comptabilise les revenus locatifs uniquement, exclut le parc provincial et les étages en copropriété. |

| 20,7 MILLIARDS D'USD (2024) | Suivi de l'industrie C | Se concentre sur les classes A et B dans cinq quartiers centraux, ne tient pas compte des transactions en capital inférieures à 5 milliards de yens. |

En bref, la sélection rigoureuse du champ d'application de Mordor, la transparence des variables et la mise à jour annuelle du modèle permettent d'obtenir une base de référence équilibrée que les clients et les régulateurs peuvent auditer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du secteur de l'immobilier de bureaux au Japon en 2026 ?

Le marché de l'immobilier de bureaux au Japon s'établit à 77,85 milliards USD en 2026 et devrait atteindre 83,53 milliards USD d'ici 2031.

Quelle ville est en tête de la demande nationale de bureaux aujourd'hui ?

Tokyo détient 57,05 % de la part du marché de l'immobilier de bureaux au Japon, soutenue par de profondes concentrations d'entreprises et des afflux records répétés de capitaux étrangers.

Quel segment représente la plus grande part des occupants ?

Les services financiers représentent 34,25 % des espaces occupés, bien que les technologies de l'information soient l'utilisateur final à la croissance la plus rapide avec une perspective de TCAC de 1,70 %.

Pourquoi les tours de catégorie A surpassent-elles les autres bâtiments ?

Des codes parasismiques plus stricts, des objectifs ESG et des exigences en matière de bien-être orientent la demande des occupants et les investissements vers des actifs de catégorie A neufs ou récemment rénovés.

Comment le travail hybride modifie-t-il la stratégie d'investissement ?

Les entreprises réduisent la surface totale des planchers mais paient des primes pour des aménagements flexibles intégrés à la technologie, tandis que les investisseurs misent davantage sur des actifs de premier rang offrant une résilience sur le marché de l'immobilier de bureaux au Japon.

Quel rôle jouent les capitaux étrangers dans les prix actuels ?

Les investisseurs étrangers — attirés par des rendements stables et un yen comparativement faible — ont alimenté une hausse de 68 % en glissement annuel des transactions au quatrième trimestre 2024, notamment à Tokyo et Osaka.

Dernière mise à jour de la page le: