Taille et Part du Marché des Services de Fabrication Électronique de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

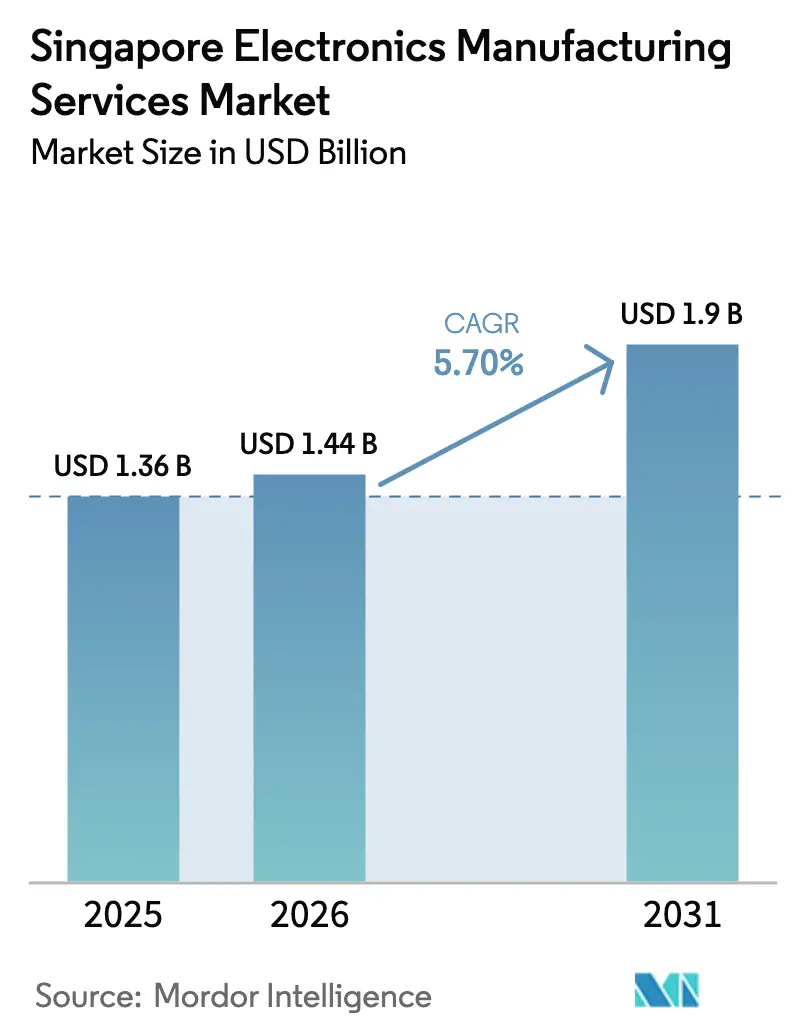

| Taille du marché de l'année de base (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 1.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique de Singapour par Mordor Intelligence

Le Marché des Services de Fabrication Électronique de Singapour devrait croître de 1,36 milliard USD en 2025 à 1,44 milliard USD en 2026 et est prévu d'atteindre 1,9 milliard USD d'ici 2031 à un TCAC de 5,70 % sur la période 2026-2031. Les programmes de haute précision à mix élevé et faible volume pour l'aérospatiale, les dispositifs médicaux et l'électronique de puissance automobile remplacent l'assemblage banalisé de téléphones mobiles, permettant aux prestataires de capturer des marges plus élevées et de réduire les délais de livraison. L'usine de mémoire à haute bande passante de Micron d'une valeur de 7 milliards USD et l'installation d'intégration de chiplets de Silicon Box d'une valeur de 2 milliards USD, toutes deux mises en service en 2024, confirment le pivot de Singapour vers l'emballage avancé et l'intégration hétérogène. Parallèlement, 40 % des usines nationales avaient adopté la simulation par jumeau numérique d'ici 2025 dans le cadre de l'Indice de Préparation à l'Industrie Intelligente, améliorant les rendements et réduisant les reprises. Les différentiels de salaires avec le Vietnam ont poussé les entreprises locales à automatiser l'inspection, tandis que les programmes de satellites en orbite basse terrestre et les modules de puissance pour véhicules électriques ouvrent des niches d'exportation à forte valeur ajoutée.

Points Clés du Rapport

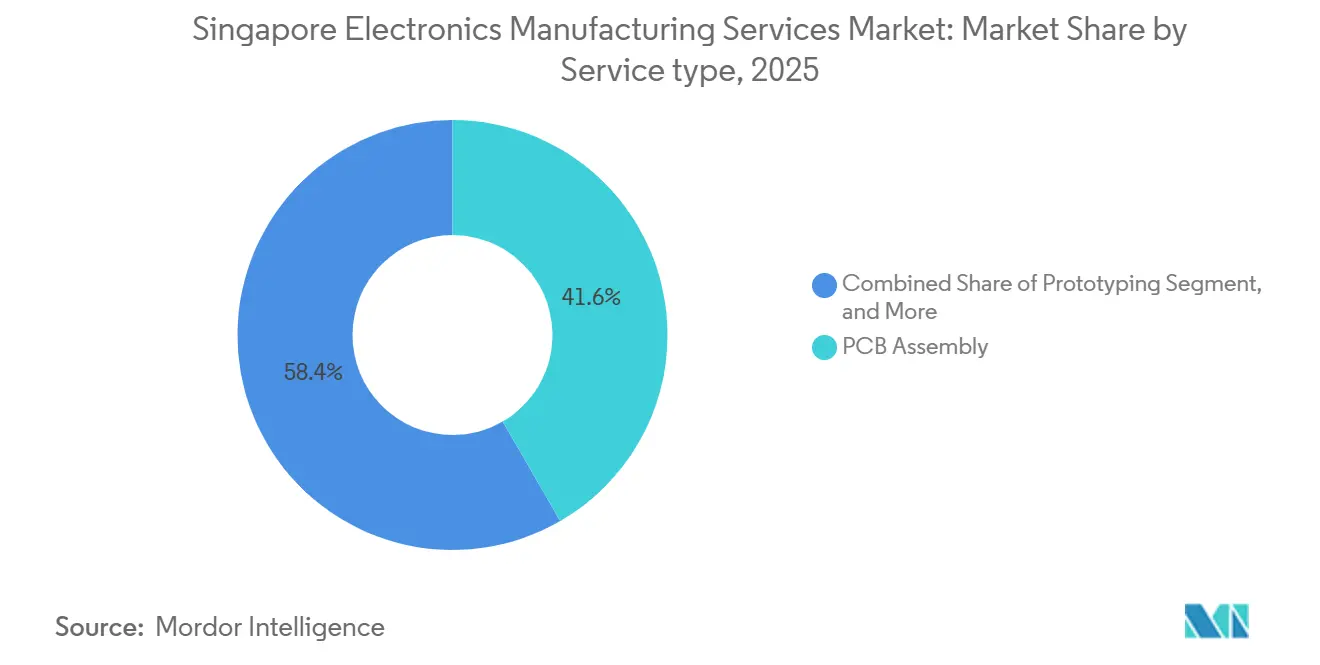

- Par type de service, l'assemblage de circuits imprimés a dominé avec 41,64 % de la part du marché des services de fabrication électronique de Singapour en 2025 ; les services d'assemblage électromécanique et de construction en boîtier devraient se développer à un TCAC de 5,82 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat représentait 62,74 % du chiffre d'affaires en 2025, tandis que les modèles hybrides et clés en main devraient croître à un TCAC de 6,03 % durant 2026-2031.

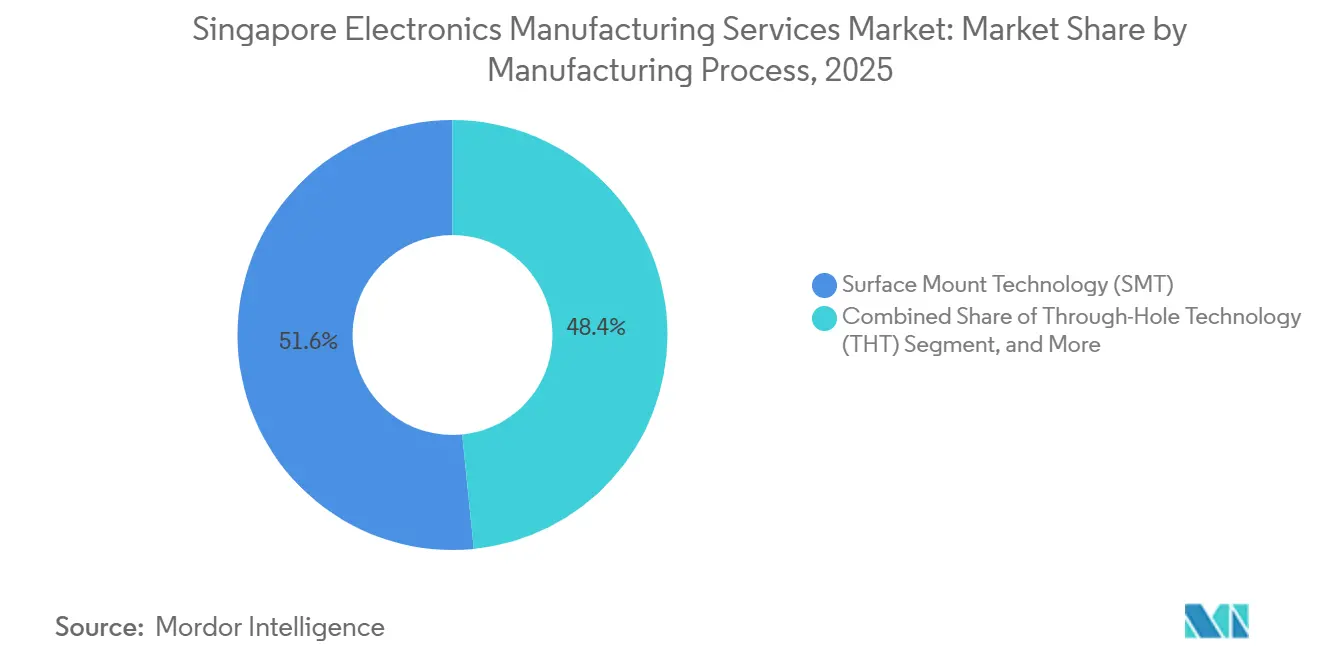

- Par processus de fabrication, la technologie de montage en surface a généré 51,57 % des ventes en 2025 ; l'emballage avancé et les processus hybrides devraient progresser à un TCAC de 6,43 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public détenait une part de 33,71 % en 2025, tandis que l'électronique automobile devrait enregistrer un TCAC de 6,95 % sur la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Fabrication Électronique de Singapour

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Production à Mix Élevé et Faible Volume de la Part de l'Électronique Grand Public | +1.2% | Singapour, avec des retombées vers les pôles de précision de Malaisie et de Thaïlande | Moyen terme (2-4 ans) |

| Expansion des Incitations à la Chaîne d'Approvisionnement en Semi-conducteurs | +1.5% | National à Singapour, ancré par les zones industrielles de Woodlands et Tampines | Long terme (≥ 4 ans) |

| Adoption Croissante des Usines Intelligentes de l'Industrie 4.0 | +0.9% | National à Singapour, premiers gains dans les pôles de fabrication de Jurong et Tuas | Moyen terme (2-4 ans) |

| Tendance Croissante à l'Externalisation pour Réduire le Délai de Mise sur le Marché | +1.0% | Mondial, avec le cœur de l'APAC bénéficiant à Singapour et Taïwan | Court terme (≤ 2 ans) |

| Essor des Contrats d'Assemblage d'Électronique pour Satellites en Orbite Basse Terrestre | +0.7% | Mondial, avec Singapour captant le segment haute fiabilité | Long terme (≥ 4 ans) |

| Subventions Gouvernementales pour la Fabrication Durable | +0.4% | National à Singapour, administré via l'EDB et Enterprise Singapore | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Incitations à la Chaîne d'Approvisionnement en Semi-conducteurs

Le complexe de mémoire à haute bande passante de Micron d'une valeur de 7 milliards USD et l'usine de chiplets de Silicon Box d'une valeur de 2 milliards USD, toutes deux lancées en 2024, ancrent un pipeline de projets de 15 milliards USD et poussent les taux de rendement au-dessus de 95 %, surpassant les nouvelles usines de fabrication de semi-conducteurs de l'ASEAN. Le Budget 2025 a alloué 500 millions SGD (370 millions USD) pour un centre de recherche en ultraviolet extrême, tandis que des déductions fiscales couvrant 250 % des dépenses d'automatisation améliorent encore davantage l'économie du capital.[1]Ministère du Commerce et de l'Industrie de Singapour, "Allocation du Budget 2025 pour les Installations de Recherche en Semi-conducteurs," mti.gov.sg Ces politiques sécurisent des équipements qui seraient autrement soumis à des restrictions de contrôle des exportations, positionnant la cité-État comme un refuge sûr pour l'emballage avancé. La R&D cofinancée avec l'A*STAR subventionne jusqu'à 70 % des projets conjoints, accélérant le transfert de technologie vers les lignes pilotes. En conséquence, Singapour attire des programmes d'intégration hétérogène que ses concurrents ne peuvent pas encore industrialiser à grande échelle.

Demande Croissante de Production à Mix Élevé et Faible Volume

Les tailles de lots de 50 à 5 000 unités et les cycles de vie de 18 à 36 mois dominent l'avionique aérospatiale, les implants médicaux et les capteurs industriels, qui représentaient environ 35 % du chiffre d'affaires des services de fabrication électronique en 2025, contre 28 % en 2020. Venture Corporation a révélé que les comptes des sciences de la vie et de l'industrie représentaient 42 % des ventes du troisième trimestre 2024, témoignant d'une migration hors des appareils grand public.[2]Venture Corporation Limited, "Résultats Financiers du Troisième Trimestre 2024," venture.com.sg Les délais de livraison pour les prototypes fonctionnels ont été comprimés de quatre semaines en 2020 à 10 jours en 2025 à mesure que la fabrication additive et les jumeaux numériques arrivent à maturité. La pré-qualification de l'Autorité des Sciences de la Santé pour les sites certifiés ISO 13485 raccourcit l'autorisation de mise sur le marché pour les start-ups médicales, donnant aux assembleurs locaux un avantage réglementaire. Collectivement, ces facteurs déplacent l'accent concurrentiel du coût unitaire vers la fiabilité, la traçabilité et l'itération rapide de la conception pour la fabricabilité.

Tendance Croissante à l'Externalisation pour Réduire le Délai de Mise sur le Marché

Continental a réduit les cycles de conception à la production pour les onduleurs 800 V de 12 à 18 mois en Allemagne à six mois à Singapour en s'appuyant sur des partenaires locaux de services de fabrication électronique pour le prototypage rapide. Jabil a rapporté que 60 % de son chiffre d'affaires 2024 à Singapour provenait des services d'ingénierie et de l'introduction de nouveaux produits, soulignant l'appétit des clients pour le soutien au développement de processus. Les impératifs de double approvisionnement découlant des risques de contrôle des exportations incitent les marques européennes et nord-américaines à placer des sous-ensembles sensibles dans des juridictions sécurisées en matière de propriété intellectuelle, et Singapour se classe deuxième mondialement en matière de protection de la propriété intellectuelle. Les circuits imprimés rigides-flexibles et le revêtement conforme pour les radios 5G, désormais standard parmi les assembleurs locaux, réduisent encore les cycles de validation. Ces gains se traduisent par une capture accélérée des revenus pour les clients et des marges brutes premium pour les prestataires.

Adoption Croissante des Usines Intelligentes de l'Industrie 4.0

D'ici 2025, 40 % des usines électroniques avaient atteint le niveau 3 de préparation sur l'Indice de Préparation à l'Industrie Intelligente, doublant la part de 2021. Le site de Flex à Kallang a déployé des robots mobiles autonomes en 2024, réduisant les stocks en cours de fabrication de 30 % et redéployant les techniciens vers l'analyse des défaillances. La Fabrique Modèle de l'A*STAR a montré que la simulation des profils de refusion via des jumeaux numériques peut réduire les défauts de soudure de 18 % et la consommation d'énergie de 12 %, des résultats désormais reproduits par 15 entreprises de services de fabrication électronique. La segmentation obligatoire IEC 62443 pour les réseaux de technologie opérationnelle a stimulé les investissements dans des architectures à confiance zéro pour protéger les conceptions soumises au contrôle des exportations. Ensemble, ces initiatives réduisent les coûts d'exploitation, améliorent la disponibilité et consolident la réputation de Singapour pour une production haute fiabilité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Techniciens Qualifiés en Assemblage Électronique | -0.8% | National à Singapour, aiguë dans les zones industrielles de Jurong et Woodlands | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement et des Prix des Composants Semi-conducteurs | -1.0% | Mondial, avec Singapour exposée via les importations de puces mémoire et logiques | Court terme (≤ 2 ans) |

| Hausse des Tarifs Énergétiques dans le Cadre de l'Expansion de la Taxe Carbone | -0.5% | National à Singapour, concentrée dans les lignes de montage en surface à forte intensité énergétique | Moyen terme (2-4 ans) |

| Concurrence des Pôles de Services de Fabrication Électronique Émergents au Vietnam | -0.6% | ASEAN régional, avec le Vietnam ciblant l'électronique grand public de milieu de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement et des Prix des Composants Semi-conducteurs

Les prix au comptant de la DRAM ont bondi de 88 % en glissement annuel au troisième trimestre 2024, tandis que les prix de la NAND ont grimpé de 30 %, obligeant les entreprises de services de fabrication électronique à maintenir 90 à 120 jours de stock de sécurité, contre 30 à 45 jours historiquement. Les délais de livraison pour les circuits intégrés de gestion de l'alimentation ont dépassé 52 semaines, et Flex a déclaré que l'inflation des composants a entraîné 40 % de la compression de la marge brute du deuxième trimestre de l'exercice 2025. Les petits prestataires singapouriens manquent du levier d'achat nécessaire pour sécuriser des allocations en période de pénurie, augmentant le risque de dépréciation lorsque les commandes se normalisent. Les tensions géopolitiques autour de Taïwan, qui fournit 60 % des puces logiques mondiales, pourraient perturber les expéditions en moins de 48 heures, amplifiant l'exposition. Bien que les grands acteurs aient élargi leurs sources d'approvisionnement au Japon et en Corée du Sud, la volatilité des achats reste un frein structurel jusqu'à ce que de nouvelles capacités soient mises en ligne.

Pénurie de Techniciens Qualifiés en Assemblage Électronique

Les postes vacants certifiés IPC ont atteint 12 % en 2025, l'âge médian des techniciens de production ayant atteint 48 ans, et les jeunes travailleurs se sont orientés vers des rôles dans le domaine du logiciel. L'inflation salariale de 4 à 5 % par an depuis 2022 a comprimé les marges des entreprises de services de fabrication électronique de milieu de gamme sans automatisation extensive. AEM Holdings a indiqué que les coûts de main-d'œuvre ont augmenté de 6,8 % en glissement annuel au troisième trimestre 2024 malgré un effectif stable, sous l'effet des heures supplémentaires et des primes de fidélisation. Les subventions gouvernementales de reconversion couvrent jusqu'à 90 % des frais de cours, mais les diplômés annuels des instituts polytechniques en ingénierie de précision (1 200 en 2024) sont insuffisants par rapport à la demande du secteur de 2 000 nouvelles recrues. À court terme, la pénurie de talents limite l'expansion des capacités et allonge les rampes d'introduction de nouveaux produits, tempérant la trajectoire de croissance du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Construction en Boîtier Progresse à Mesure que les Clients Recherchent des Solutions Clés en Main

Les activités d'assemblage électromécanique et de construction en boîtier se sont développées à un TCAC de 5,82 % jusqu'en 2031, dépassant le marché plus large des services de fabrication électronique de Singapour. L'assemblage de circuits imprimés représentait encore 41,64 % du chiffre d'affaires 2025, mais sa part du marché des services de fabrication électronique de Singapour s'est érodée à mesure que les programmes de téléphones mobiles à fort volume migraient vers des sites ASEAN à moindre coût. Les contrats clés en main regroupent la conception des boîtiers, le câblage et les tests de systèmes finaux, offrant aux fabricants d'équipements d'origine un partenaire unique responsable et comprimant le délai de mise sur le marché jusqu'à huit semaines. Venture Corporation a révélé que les programmes clés en main représentaient 38 % des ventes du troisième trimestre 2024, en hausse de 9 points de pourcentage par rapport à 2022, validant le pivot vers l'externalisation de systèmes complets.

Les services d'ingénierie et la mise en œuvre des tests et du développement ont généré des marges brutes de 22 %, soit presque le triple de l'assemblage standard en montage en surface, car les clients valorisent la conception pour la fabricabilité, les tests de durée de vie accélérés et la pré-qualification réglementaire.[3]Jabil Inc., "Rapport Annuel de l'Exercice 2024," jabil.com La fabrication additive a réduit les délais de livraison des prototypes de quatre semaines en 2020 à 10 jours en 2025, permettant une itération rapide avant la mise en place des outillages. Les services logistiques, bien que plus modestes, sont désormais regroupés avec l'assemblage afin que les clients puissent maintenir des stocks gérés par le fournisseur à proximité du port de libre-échange de Singapour. Les flux de travail de logistique inverse et de remise à neuf se développent également à mesure que les mandats européens d'économie circulaire exigent des programmes de reprise, une niche qui favorise les prestataires certifiés ISO 14001.

Par Modèle Commercial : Les Approches Hybrides Captent la Valeur de la Conception à la Fabrication

La fabrication sous contrat a conservé 62,74 % de la part du marché des services de fabrication électronique de Singapour en 2025, reflétant la préférence de longue date pour l'externalisation de la montée en charge à forte intensité de main-d'œuvre tout en protégeant la propriété intellectuelle. Les modèles hybrides et clés en main devraient cependant croître à un TCAC de 6,03 %, portés par les start-ups et les entreprises de milieu de gamme qui manquent de capacités de conception internes et souhaitent accéder à la bibliothèque de composants et au réseau de fournisseurs du prestataire de services de fabrication électronique. L'acquisition d'Anord Mardix par Flex pour 1,8 milliard USD en 2024 illustre l'attrait : l'opération a superposé la conception de distribution d'énergie à l'intégration d'armoires, permettant à Flex de proposer des projets de centres de données hyperscale de bout en bout.

La fabrication à conception originale reste une part modeste du marché des services de fabrication électronique de Singapour, mais elle gagne du terrain dans les passerelles industrielles et le diagnostic médical, où les barrières réglementaires découragent les nouveaux entrants. Sanmina a rapporté que 28 % des contrats remportés en 2024 incluaient des services d'ingénierie, contre 18 % en 2021, confirmant le potentiel de monétisation du soutien à la conception. Les écarts de marge brute renforcent la tendance : les contrats hybrides génèrent 15 à 20 % contre 8 à 12 % pour la pure fabrication à la commande. Les charges de certification favorisent également les détenteurs de certifications ISO 13485 et IATF 16949, réduisant les charges d'audit des clients et les encourageant à migrer de la fabrication sous contrat traditionnelle vers un partenariat plus intégré.

Par Processus de Fabrication : L'Emballage Avancé Capte la Demande de Puces pour l'IA

La technologie de montage en surface représentait 51,57 % du chiffre d'affaires des processus en 2025, portée par des décennies de gains en vitesse de placement et des taux de défauts inférieurs à 10 ppm pour les composants passifs 0201. Pourtant, l'emballage avancé et les flux hybrides croîtront à un TCAC de 6,43 % car les accélérateurs d'IA et les modules de calcul haute performance nécessitent l'intégration de chiplets, des vias traversant le silicium et des pas de micro-billes inférieurs à 40 µm. Le complexe de mémoire à haute bande passante de Micron, opérationnel depuis 2024, empile 12 couches diélectriques pour atteindre une bande passante de 1 To/s, une capacité que le câblage par fil ne peut pas égaler. La ligne de chiplets de Silicon Box cible également les boîtiers hétérogènes 2,5D, affichant des taux de rendement supérieurs à 95 % contre moins de 90 % dans les nouvelles usines de fabrication de semi-conducteurs de l'ASEAN.

La technologie à trous traversants persiste dans l'électronique de puissance et l'aérospatiale en raison de sa robustesse mécanique et de sa haute capacité de courant, bien que sa part devrait diminuer à un TCAC de −1,2 % à mesure que les connecteurs à insertion à force se généralisent. Les lignes hybrides combinant la technologie de montage en surface, la technologie à trous traversants et l'emballage avancé fonctionnent désormais à 85 % d'utilisation sur les programmes d'onduleurs automobiles, selon l'appel du troisième trimestre 2024 de Benchmark Electronics. La radiographie en ligne et la métrologie par hauteur laser garantissent la fiabilité lorsque trois processus de soudure distincts partagent un même substrat. À mesure que davantage de programmes adoptent des architectures de chiplets, les dépenses en capital favoriseront les machines de liaison par thermocompression et les poseurs de puces assistés par laser plutôt que les fours de refusion conventionnels.

Par Utilisateur Final : L'Électronique Automobile Mène la Croissance dans un Contexte d'Électrification

L'électronique grand public fournissait encore 33,71 % du chiffre d'affaires 2025, mais sa croissance a plafonné à mesure que les smartphones et les appareils portables migrent vers le Vietnam et l'Inde où les coûts de main-d'œuvre sont 60 à 70 % inférieurs. L'électronique automobile devrait se développer à un TCAC de 6,95 %, le plus rapide parmi les utilisateurs finaux, propulsée par les systèmes de gestion de batteries et les modules de puissance en carbure de silicium pour les véhicules électriques. Le centre de R&D de Continental à Singapour prototypise des onduleurs 800 V et exploite les talents locaux en matière de norme ISO 26262 pour la validation de la sécurité fonctionnelle, raccourcissant l'homologation de six mois.

L'automatisation industrielle et la robotique bénéficient de la montée en gamme de la fabrication en ASEAN et représentaient une part croissante de la taille du marché des services de fabrication électronique de Singapour en 2025. L'infrastructure de communication — stations de base 5G, modules optiques et commutateurs réseau — exploite l'expertise de Singapour en matière de tests radiofréquences et photoniques, Fabrinet tirant 68 % de son chiffre d'affaires du premier trimestre de l'exercice 2025 des produits optiques. Les dispositifs médicaux, bien que moins volumineux, commandent des prix premium car l'Autorité des Sciences de la Santé pré-qualifie les sites certifiés ISO 13485, réduisant de moitié les délais d'approbation par rapport aux pays voisins. Les travaux dans l'aérospatiale et la défense, soutenus par la conformité AS9100 et le contrôle des exportations, génèrent des marges dépassant 20 %, renforçant le pivot de la cité-État vers les niches haute fiabilité.

Analyse Géographique

Singapour ancre une chaîne d'approvisionnement ASEAN étroitement intégrée, agissant comme le nœud à haute valeur ajoutée pour l'assemblage de précision, l'emballage avancé et l'introduction de nouveaux produits, tandis que la Malaisie, la Thaïlande et le Vietnam gèrent la fabrication en volume. La cité-État a capté 20 % des services mondiaux de back-end semi-conducteur en 2025, soutenue par Micron, GlobalFoundries et des spécialistes des tests externalisés tels qu'UTAC. Le Budget 2025 a alloué 500 millions SGD (370 millions USD) pour un centre de recherche en ultraviolet extrême, assurant la parité technologique avec Taïwan et la Corée du Sud. Les corridors transfrontaliers approfondissent l'efficacité régionale : le pacte d'ASE en 2024 avec le Parc Hi-Tech de Kulim en Malaisie répartit le sondage de plaquettes et l'emballage final pour équilibrer les coûts de main-d'œuvre et l'intensité capitalistique.

La pression concurrentielle provient du Vietnam, dont les exportations électroniques ont atteint 150 milliards USD en 2024, portées par les ajouts de capacité de Samsung et Foxconn. Les salaires mensuels vietnamiens de 300 à 400 USD sous-coupent les 2 500 à 3 500 SGD de Singapour, poussant les installations singapouriennes à automatiser l'inspection optique et les lignes de revêtement conforme. Même ainsi, les coupures de courant de huit heures par mois au Vietnam et les retards portuaires allant jusqu'à sept jours contraignent les programmes de travail à délai critique et de classe 3, qui restent à Singapour. Le Corridor Économique de l'Est de la Thaïlande a attiré 12 milliards USD d'investissements directs étrangers dans l'électronique en 2024, notamment pour l'électronique automobile et les batteries, ajoutant un autre concurrent de taille intermédiaire.

Les différentiels réglementaires aident Singapour à conserver les travaux premium. La pré-qualification ISO 13485 par l'Autorité des Sciences de la Santé réduit les délais d'approbation des dispositifs de 18 à neuf mois, un facteur décisif pour les entreprises de technologie médicale financées par capital-risque. L'examen accéléré des brevets en 12 mois par l'office de la propriété intellectuelle, contre 24 à 36 mois dans les États voisins, encourage la co-localisation de la R&D et des lignes pilotes. L'escalade de la taxe carbone de 25 SGD par tonne de CO₂e en 2024 à 50 à 80 SGD d'ici 2030 a gonflé les dépenses d'exploitation des lignes de montage en surface à forte intensité énergétique de 15 à 20 %, mais positionne également les usines conformes pour les ajustements carbone aux frontières de l'Union Européenne. Pour les clients qui doivent documenter les émissions de portée 3, Singapour offre une voie vérifiée que les pôles à moindre coût ne peuvent pas encore fournir.

Paysage Concurrentiel

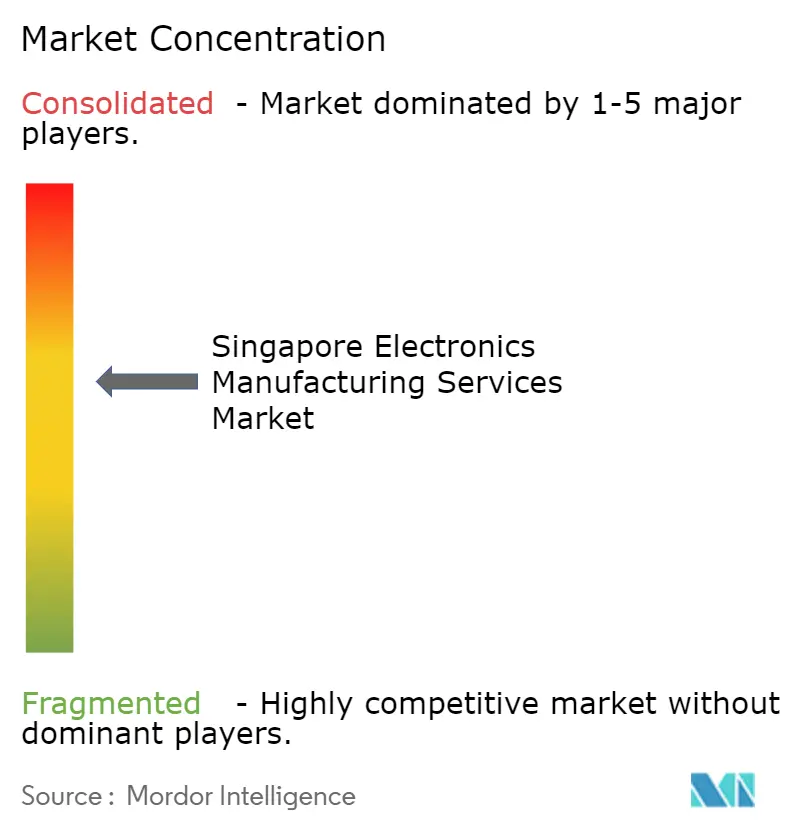

Les cinq premiers fournisseurs — Flex, Jabil, Sanmina, Venture Corporation et Celestica — contrôlaient une part considérable du chiffre d'affaires 2025, indiquant un marché des services de fabrication électronique de Singapour modérément concentré. Flex exploite son envergure mondiale tout en adaptant ses opérations singapouriennes aux niches haute fiabilité telles que la santé et l'aérospatiale, et son acquisition d'Anord Mardix en 2024 a ajouté la conception de distribution d'énergie pour centres de données, faisant passer les offres de la pure assemblage à l'infrastructure clé en main. Jabil met l'accent sur les services d'ingénierie ; 60 % du chiffre d'affaires 2024 à Singapour provenait de l'introduction de nouveaux produits, reflétant la demande des clients pour une expertise en développement de processus plutôt que des économies d'arbitrage de main-d'œuvre.

Les spécialistes de milieu de gamme captent des marges grâce à leur profondeur de domaine. Venture Corporation a tiré 42 % de ses ventes du troisième trimestre 2024 de clients des sciences de la vie et de l'industrie, renforçant son pivot hors des appareils grand public banalisés. AEM Holdings et UMS Holdings perturbent les acteurs établis dans les manipulateurs de test de semi-conducteurs et l'usinage de précision en offrant une propriété intellectuelle spécifique aux applications et une réactivité rapide en ingénierie. L'adoption technologique est un différenciateur clé : le déploiement de robots mobiles autonomes par Flex a réduit les stocks en cours de fabrication de 30 % en 2024, et 15 entreprises de services de fabrication électronique ont reproduit la simulation de refusion par jumeau numérique de l'A*STAR avec une réduction moyenne des défauts de 18 %.

Les opportunités d'espaces blancs s'étendent sur trois secteurs verticaux. Premièrement, les satellites en orbite basse terrestre : la constellation Starlink de 6 000 unités de SpaceX alimente la demande d'antennes à réseau phasé de qualité spatiale et d'unités de distribution d'énergie, des programmes pour lesquels peu d'usines ASEAN sont qualifiées. Deuxièmement, l'électronique de puissance pour véhicules électriques : le laboratoire de Continental à Singapour prototypise des modules en carbure de silicium qui doivent satisfaire à la norme ISO 26262, et les objectifs régionaux d'électrification promettent une hausse des volumes. Troisièmement, l'emballage avancé pour les accélérateurs d'IA : Micron et Silicon Box exploitent des lignes de micro-billes inférieures à 40 µm, une capacité que moins de 10 sites mondiaux possèdent, donnant à Singapour un avantage de premier entrant dans l'intégration hétérogène.

Leaders du Secteur des Services de Fabrication Électronique de Singapour

Venture Corporation Limited

Flex Ltd.

Jabil Circuit Singapore Pte Ltd

Sanmina-SCI Systems Singapore Pte Ltd.

Beyonics Pte Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Jabil Circuit Singapore a achevé une expansion de 120 millions SGD (89 millions USD) de son campus d'électronique automobile, ajoutant 40 000 pieds carrés d'espace pour les systèmes de gestion de batteries de véhicules électriques et les onduleurs 800 V.

- Décembre 2025 : Celestica a obtenu un contrat pluriannuel de 250 millions USD pour fabriquer des émetteurs-récepteurs optiques et des modules de photonique sur silicium pour un grand fournisseur de cloud hyperscale. Le contrat couvre les services de conception pour la fabricabilité et la gestion de la chaîne d'approvisionnement pour les composants 800 GbE et 1,6 TbE, avec une montée en puissance de la production dans l'installation singapourienne de l'entreprise jusqu'en 2027.

- Novembre 2025 : Venture Corporation a accepté d'acquérir un fabricant sous contrat européen de dispositifs médicaux pour 180 millions SGD (133 millions USD), augmentant sa capacité certifiée ISO 13485 de 60 % et ajoutant une expertise en matière de Réglementation de l'Union Européenne sur les Dispositifs Médicaux.

- Octobre 2025 : AEM Holdings a remporté une commande de suivi de 200 millions SGD (148 millions USD) pour des manipulateurs de test de semi-conducteurs auprès de plusieurs fabricants de puces pour l'IA.

- Septembre 2025 : Sanmina a ouvert une usine d'emballage avancé de 50 000 pieds carrés à Singapour axée sur les modules système en boîtier pour l'infrastructure 5G et le radar automobile.

Portée du Rapport sur le Marché des Services de Fabrication Électronique de Singapour

Le Rapport sur le Marché des Services de Fabrication Électronique de Singapour est Segmenté par Type de Service (Services de Fabrication Électronique incluant l'Assemblage de Circuits Imprimés, l'Assemblage Électromécanique/Construction en Boîtier, le Prototypage, et Autres Services de Fabrication Électronique ; Services d'Ingénierie ; Mise en Œuvre des Tests et du Développement ; Services Logistiques ; Autres Types de Services), Modèle Commercial (Fabrication sous Contrat, Fabrication à Conception Originale, Hybride/Clé en Main/Autres), Processus de Fabrication (Technologie de Montage en Surface, Technologie à Trous Traversants, Emballage Avancé/Processus Hybrides), Utilisateur Final (Appareils Mobiles, Électronique Grand Public, Ordinateurs, Industrie, Automobile, Communication, Éclairage, Médical, Autres Utilisateurs Finaux), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique/Construction en Boîtier | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Mise en Œuvre des Tests et du Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat |

| Fabrication à Conception Originale |

| Modèles Commerciaux Hybrides/Clés en Main/Autres |

| Technologie de Montage en Surface (SMT) |

| Technologie à Trous Traversants (THT) |

| Emballage Avancé/Processus Hybrides |

| Appareils Mobiles (Smartphones et Tablettes) |

| Électronique Grand Public |

| Ordinateurs (PC/Ordinateurs de Bureau/Ordinateurs Portables) |

| Industrie |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres Utilisateurs Finaux |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique/Construction en Boîtier | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Mise en Œuvre des Tests et du Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat | |

| Fabrication à Conception Originale | ||

| Modèles Commerciaux Hybrides/Clés en Main/Autres | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie à Trous Traversants (THT) | ||

| Emballage Avancé/Processus Hybrides | ||

| Par Utilisateur Final | Appareils Mobiles (Smartphones et Tablettes) | |

| Électronique Grand Public | ||

| Ordinateurs (PC/Ordinateurs de Bureau/Ordinateurs Portables) | ||

| Industrie | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des services de fabrication électronique de Singapour ?

Le marché était évalué à 1,44 milliard USD en 2026 et devrait atteindre 1,9 milliard USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide ?

Les services d'assemblage électromécanique et de construction en boîtier devraient se développer à un TCAC de 5,82 % entre 2026 et 2031.

Pourquoi les modèles commerciaux hybrides et clés en main gagnent-ils du terrain ?

Ils offrent une expertise en conception pour la fabricabilité et une responsabilité à fournisseur unique, générant des marges brutes de 15 à 20 % contre 8 à 12 % pour la pure fabrication sous contrat.

Comment Singapour est-elle positionnée dans l'emballage avancé de semi-conducteurs ?

Les installations de Micron et Silicon Box offrent une capacité de micro-billes inférieure à 40 µm, donnant à Singapour un avantage de premier entrant dans l'intégration de chiplets et de mémoire à haute bande passante.

Quel est le principal moteur de croissance du côté de la demande ?

L'électronique automobile, notamment les assemblages de gestion de batteries et de modules de puissance pour véhicules électriques, devrait croître à un TCAC de 6,95 % jusqu'en 2031.

Dernière mise à jour de la page le: