Taille et part de marché des revêtements en silicone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.43 Milliards de dollars |

| Taille du Marché (2031) | 9.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements en silicone par Mordor Intelligence

La taille du marché des revêtements en silicone était évaluée à 7,11 milliards USD en 2025 et devrait croître de 7,43 milliards USD en 2026 pour atteindre 9,27 milliards USD d'ici 2031, à un TCAC de 4,52 % durant la période de prévision (2026-2031). Les mandats permanents d'efficacité énergétique dans la toiture commerciale, la miniaturisation accélérée de l'électronique et la stabilité thermique éprouvée des polymères silicone continuent de faire évoluer le marché des revêtements en silicone d'un statut de niche vers un segment de matériaux de protection largement adopté. La durabilité structurelle, la résistance aux UV et l'imperméabilité à l'humidité positionnent les revêtements en silicone comme des solutions privilégiées dans les climats imposant des chocs thermiques élevés et une forte exposition solaire. L'essor de la construction en Asie-Pacifique et sa domination dans la fabrication électronique ancrent la demande mondiale, tandis que les évolutions politiques qui suppriment progressivement les formulations à base de PFAS orientent davantage les choix des clients vers les systèmes à base de silicone. Du côté de l'offre, les producteurs disposant de chaînes de siloxane intégrées verticalement et d'un solide soutien en ingénierie d'application captent des marges plus élevées, même lorsque les prix des matières premières fluctuent.

Principaux enseignements du rapport

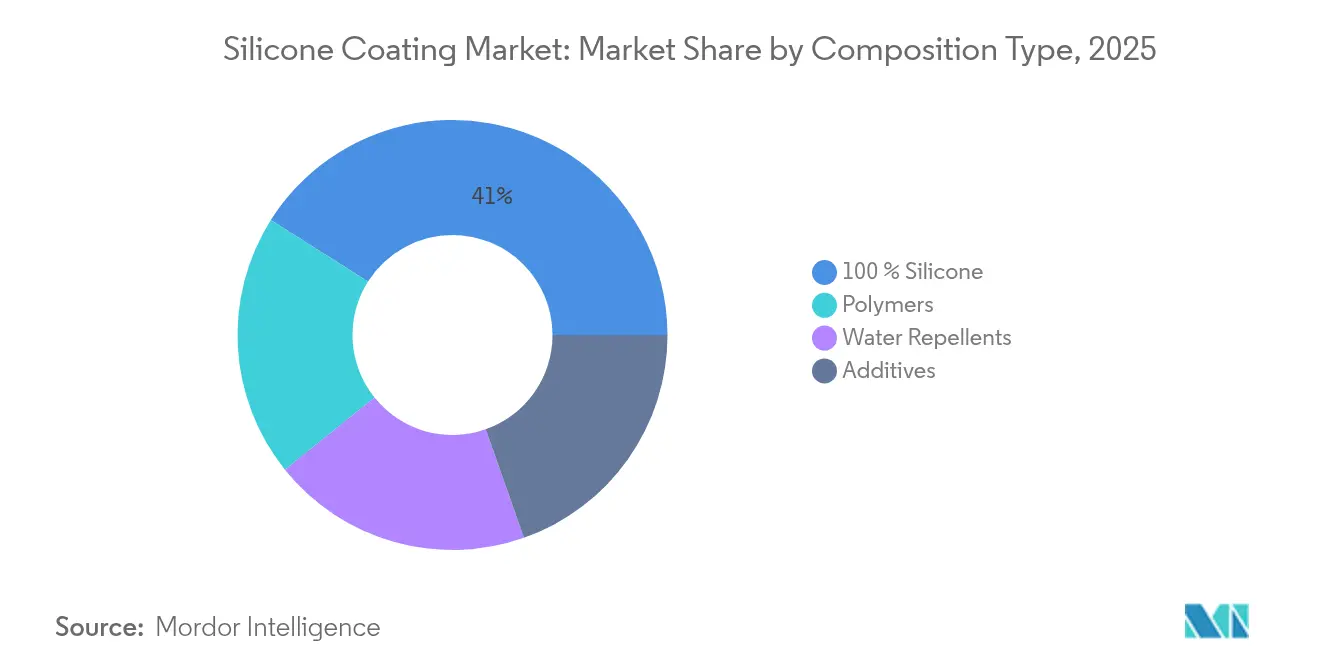

- Par type de composition, les revêtements élastomères en silicone 100 % détenaient 41,02 % de la part de marché des revêtements en silicone en 2025 ; les systèmes hydrofuges sont prévus pour afficher un TCAC de 5,28 % jusqu'en 2031.

- Par technologie, les plateformes sans solvant ont dominé avec une part de revenus de 37,85 % en 2025, tandis que les formulations polymérisées aux UV sont prêtes pour le TCAC le plus rapide de 5,33 % entre 2026 et 2031.

- Par substrat, les surfaces métalliques représentaient 54,62 % du chiffre d'affaires global en 2025 ; les applications sur béton et maçonnerie devraient progresser à un TCAC de 5,25 % jusqu'en 2031.

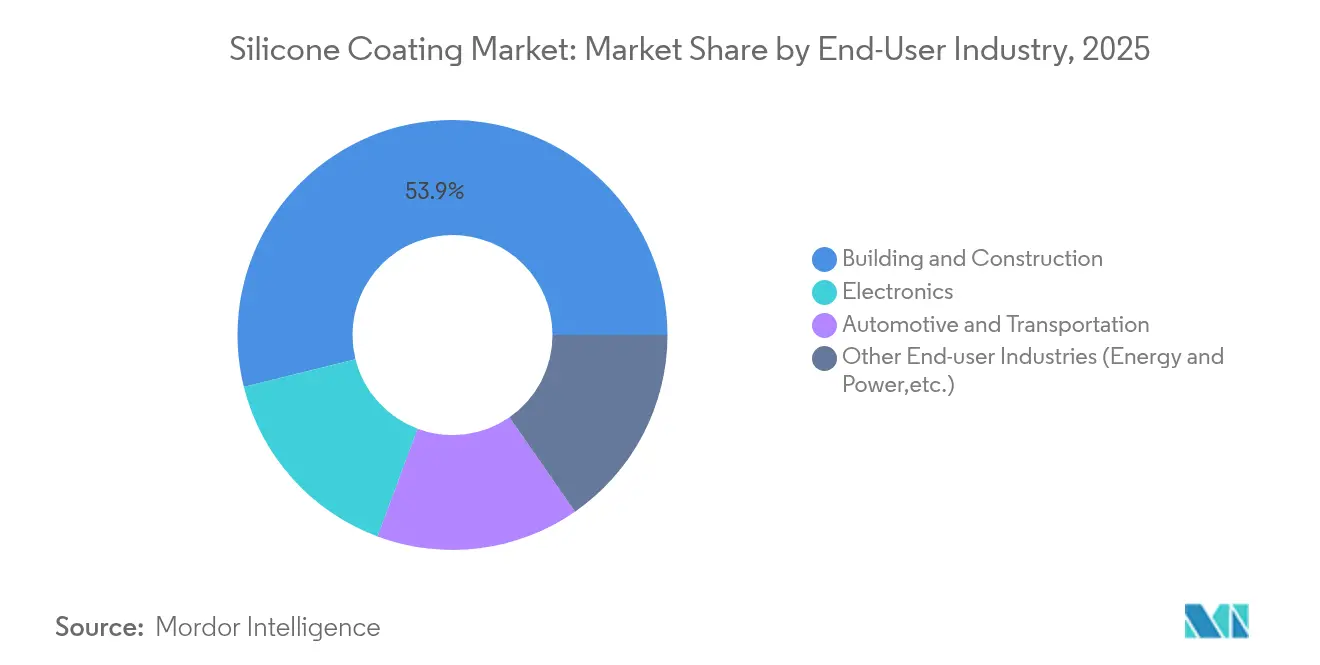

- Par secteur d'utilisation finale, le bâtiment et la construction dominaient avec une part de revenus de 53,88 % en 2025, tandis que l'électronique devrait enregistrer le TCAC le plus élevé de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements en silicone

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des rénovations de toitures réfléchissantes pour les bâtiments économes en énergie | +1.2% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Demande croissante du secteur du bâtiment et de la construction | +1.0% | Cœur en APAC, extension vers MEA | Long terme (≥ 4 ans) |

| Adoption rapide dans les revêtements conformes pour l'électronique grand public et industrielle | +0.8% | Mondial, porté par les pôles électroniques d'APAC | Court terme (≤ 2 ans) |

| Demande croissante de revêtements en silicone dans le secteur automobile | +0.7% | Mondial, avec concentration sur les véhicules électriques en Chine, en UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes d'atténuation des îlots de chaleur urbains favorisant les toitures en silicone réfléchissantes | +0.5% | Centres urbains mondiaux, priorité aux mégapoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des rénovations de toitures réfléchissantes pour les bâtiments économes en énergie

Le code Title 24 de Californie impose une réflectance solaire minimale vieillie de 0,63 et une émittance thermique de 0,75 sur les toitures commerciales à faible pente, traduisant les exigences réglementaires en demande immédiate de membranes en silicone à haute réflectance[1]Comité technique, "Spécifications d'évaluation des toitures," Conseil d'évaluation des toitures réfléchissantes, coolroofs.org. Les propriétaires de bâtiments choisissent fréquemment la restauration en silicone plutôt que le remplacement complet de la toiture, réduisant les dépenses d'investissement jusqu'à 40 % tout en prolongeant la durée de vie. Des études de terrain menées par la Commission de l'énergie de Californie indiquent que les toitures réfléchissantes réduisent la consommation annuelle d'énergie jusqu'à 15 % dans les climats chauds[2]Division de la recherche, "Guide de conformité Title 24," Commission de l'énergie de Californie, energy.ca.gov. Des codes similaires fondés sur la performance apparaissent désormais en Europe et dans les mégapoles asiatiques à forte croissance, intégrant les solutions en silicone dans les budgets de rénovation à long terme. À mesure que les tarifs de l'électricité continuent d'augmenter, la période de retour sur investissement des systèmes de toitures réfléchissantes en silicone se raccourcit, renforçant un moteur de demande durable sur le marché des revêtements en silicone.

Demande croissante du secteur du bâtiment et de la construction

Le secteur de la construction évolue des réparations réactives vers la protection proactive de l'enveloppe du bâtiment, et la chimie du silicone se trouve à ce point de pivot stratégique. L'infiltration d'humidité reste le principal mécanisme de dégradation du béton, mais les barrières en silicone perméables à la vapeur prolongent la durée de vie structurelle de deux à trois décennies tout en permettant aux substrats de respirer. Des revêtements à base de silane modifiés au nanotitane testés sur des ponts à grandes travées ont démontré des durées de vie potentielles dépassant 70 ans. Les cadres de garantie dans les marchés publics d'infrastructure spécifient de plus en plus des intervalles de service minimaux que la technologie du silicone satisfait de manière unique, ancrant l'influence à long terme de ce moteur. Les incitations gouvernementales émergentes pour la comptabilisation du « carbone sur l'ensemble du cycle de vie » renforcent encore les taux de prescription pour les membranes en silicone haute durabilité, amplifiant l'élan de croissance sur le marché des revêtements en silicone.

Adoption rapide dans les revêtements conformes pour l'électronique grand public et industrielle

La miniaturisation des composants augmente les densités de puissance et la sensibilité à l'humidité, incitant les fournisseurs d'électronique à migrer vers des revêtements conformes en silicone sans PFAS offrant des performances diélectriques supérieures. Les encapsulants thermoconducteurs de Momentive fonctionnent de manière fiable de −50 °C à +200 °C, répondant aux exigences des modules de stations de base 5G. Les recherches sur le dépôt de couches atomiques prouvent désormais une couverture uniforme en silicone à l'intérieur de vias à rapport d'aspect 60:1 sans nuire à l'intégrité du signal. Les déploiements mondiaux de capteurs IoT ajoutent des milliards de cartes qui exigent des revêtements résistants à la corrosion et à faible module. Par conséquent, les fabricants de matériel électronique (OEM) considèrent les revêtements en silicone moins comme une assurance optionnelle et davantage comme un élément de conception essentiel, renforçant une traction à court terme robuste sur le marché des revêtements en silicone.

Demande croissante du secteur automobile

La transition des moteurs à combustion interne vers les plateformes électriques à batterie multiplie les défis de gestion thermique, élevant les matériaux d'interface en silicone de composants accessoires à des composants critiques. Le gel DOWSIL TC-3080 de Dow assure une diffusion uniforme de la chaleur au niveau du pack tout en permettant des vitesses de distribution automatisée requises à l'échelle des gigafactories. Les systèmes CoolTherm de Parker combinent l'étanchéité à l'humidité avec une conductivité de 2 W/m·K, protégeant les cartes de contrôle contre la poussière et les vibrations. Les fabricants d'équipements d'origine intègrent de plus en plus les spécifications de revêtement dans la planification avancée de la qualité des produits, poussant les fournisseurs de silicone vers la certification IATF 16949 pour la rigueur des processus. Les systèmes avancés d'aide à la conduite et les onduleurs haute tension élargissent encore la portée de l'utilisation du silicone, traduisant les tendances d'électrification automobile en une croissance à moyen terme pour le marché des revêtements en silicone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (siloxanes, silice pyrogénée) | -0.9% | Mondial, avec concentration dans les régions de fabrication du silicone | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en monomères silane | -0.6% | Mondial, avec vulnérabilité dans les chaînes d'approvisionnement APAC | Moyen terme (2-4 ans) |

| Codes de sécurité incendie intérieure plus stricts limitant l'utilisation intérieure du silicone | -0.4% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les siloxanes et la silice pyrogénée

Les fluctuations du prix du silicium métal se répercutent sur les intermédiaires siloxane et silice pyrogénée, compromettant la prévisibilité des coûts pour les formulateurs de revêtements. La concentration des capacités de fusion dans des provinces à forte consommation d'énergie signifie que les restrictions d'alimentation électrique locales ou les fermetures environnementales en Chine peuvent faire monter en flèche les indices mondiaux des matières premières en quelques semaines. Les producteurs de revêtements répondent par la couverture des contrats d'approvisionnement et un plus grand contenu recyclé, avec des technologies de dépolymérisation émergentes convertissant le silicone post-consommateur en monomères de charge. L'intégration verticale, gourmande en capital, protège les marges mais ne favorise qu'une poignée d'acteurs multinationaux. La volatilité à court terme se traduit donc par des stratégies d'inventaire prudentes parmi les utilisateurs en aval, freinant légèrement l'expansion sur le marché des revêtements en silicone.

Concentration de la chaîne d'approvisionnement en monomères silane

Les installations de silane de haute pureté opèrent dans moins de dix sites mondiaux, exposant la chaîne de valeur à des perturbations en point unique. Les silanes de spécialité ajustent l'adhérence et la résistance à l'eau, et les cycles de qualification pour les remplaçants peuvent dépasser un an, décourageant une substitution rapide des fournisseurs. Les extensions de capacité en cours aux États-Unis et au Moyen-Orient n'entreront pas en service avant 2026, prolongeant les conditions de pénurie d'approvisionnement. Les entreprises de construction soumises à des clauses de dommages-intérêts liquidés supportent des dépassements de coûts lorsque les silanes clés sont retardés, érodant la confiance dans les approvisionnements en flux tendu. La prime de risque qui en résulte modère une croissance autrement robuste sur le marché des revêtements en silicone à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composition : la dominance élastomère fait face à l'innovation des hydrofuges

En 2025, les grades en silicone 100 % ont généré 41,02 % du chiffre d'affaires total, reflétant leur durabilité inégalée sous des cycles UV et thermiques sévères. Ces produits ancrent les budgets de maintenance industrielle dans les marchés pétrochimiques, maritimes et de toiture, où les coûts d'immobilisation dépassent les primes sur les matériaux. Les formulations hydrofuges, bien que plus faibles en volume, affichent le TCAC le plus élevé de 5,28 % jusqu'en 2031, les architectes spécifiant de plus en plus des façades respirantes mais bloquant l'humidité pour les bâtiments à énergie nette zéro. Les avancées dans les résines en silicone super-hydrophobes ont atteint des angles de contact statiques supérieurs à 160°, ouvrant les panneaux de façade, les monuments et même les modules solaires à de nouveaux paradigmes de protection.

Les pipelines de recherche mélangent désormais des alkyl-polysiloxanes biosourcés qui maintiennent des angles de contact élevés tout en réduisant l'intensité carbone, répondant aux appels d'offres de durabilité dans les infrastructures publiques. Parallèlement, les packages d'additifs contenant des silsesquioxanes et de la nano-zircone permettent la résistance à l'abrasion sans augmenter les niveaux de COV, un avantage dans les cabines de pulvérisation soumises à des réglementations sur les émissions. La différenciation concurrentielle migre donc de la conversion de polymères de base vers le contrôle propriétaire de l'énergie de surface, fidélisant les clients et soutenant le pouvoir de fixation des prix sur l'ensemble du marché des revêtements en silicone.

Par technologie : la suprématie des systèmes sans solvant remise en question par l'innovation des formulations polymérisées aux UV

Les systèmes sans solvant ont capturé 37,85 % du chiffre d'affaires en 2025, portés par les réglementations environnementales qui plafonnent la teneur en COV dans les installations architecturales et OEM. L'absence de solvants porteurs inflammables simplifie également les audits de sécurité des installations, réduisant les primes d'assurance pour les applicateurs. Pourtant, les plateformes polymérisées aux UV, dont la croissance est prévue à un TCAC de 5,33 %, comblent rapidement l'écart à mesure que les lignes de production recherchent des temps sans collant inférieurs à la minute et des empreintes énergétiques réduites. Les percées dans les photoinitiateurs proche infrarouge atteignent des profondeurs de polymérisation dépassant 25 mm, ouvrant les adhésifs structuraux et l'enrobage de sections épaisses qui recouraient auparavant à des cuissons thermiques.

Les hybrides en phase aqueuse s'infiltrent dans les écoles et les hôpitaux où les réglementations sur la qualité de l'air intérieur limitent l'exposition aux solvants, tandis que les époxydes durcis par rayonnement protègent les rétroéclairages mini-LED contre le traitement à la soudure flux. Collectivement, ces options technologiques élargissent l'empreinte adressable du marché des revêtements en silicone, offrant aux prescripteurs une boîte à outils de plus en plus granulaire alignée sur les critères de rendement et de durabilité.

Par substrat : les applications sur métal portent les volumes tandis que le béton prend de l'élan

Les substrats métalliques ont dominé les ventes de 2025 avec 54,62 %, ancrés par la tuyauterie des installations de traitement, les structures offshore et les systèmes d'échappement de locomotives qui exigent une tolérance aux chocs thermiques et une inhibition de la corrosion. Les services publics d'électricité revêtent également les jeux de barres en aluminium pour amortir les décharges corona dans les climats humides. Les revêtements sur béton et maçonnerie afficheront cependant un TCAC de 5,25 % à mesure que les tunnels de transit des mégapoles, les ponts et les parcs de stationnement recherchent une imperméabilisation respirante. Les primaires siloxane bifonctionnels se couplent désormais chimiquement aux hydrates de silicate de calcium, améliorant la durabilité aux cycles gel-dégel et réduisant la colonisation par les algues de plus de 70 %.

Les plastiques et composites représentent des déploiements de niche mais stratégiques dans les carénages aérospatiaux et les pales d'éoliennes, où la faible énergie de surface combat l'accumulation de glace. Pour les façades en verre, les revêtements transparents monocomposants en silicone offrent des performances auto-nettoyantes et limitent l'adhérence des particules — des attributs appréciés dans les corridors urbains denses. La diversité du paysage des substrats démontre que la science de la formulation, plutôt que le volume brut, sous-tend la création de valeur sur le marché des revêtements en silicone.

Par secteur d'utilisation finale : la stabilité de la construction rencontre l'accélération de l'électronique

Le bâtiment et la construction ont maintenu une part de revenus solide de 53,88 % en 2025, leur dominance assurée par la restauration des toitures, l'hydrophobisation des façades et le scellement des joints. Les subventions gouvernementales à la rénovation canalisent les dépenses vers des revêtements réfléchissants qui réduisent à la fois la demande d'énergie en période de pointe et prolongent les cycles de maintenance au-delà de 20 ans. L'électronique, bénéficiant d'un TCAC de 5,55 % jusqu'en 2031, adopte le double rôle du silicone en tant que barrière diélectrique et diffuseur thermique. Les revêtements conformes dotés de réseaux organosilicium à faible module protègent les cartes haute densité contre la condensation capillaire sans induire de contrainte sur les joints de soudure.

Dans l'automobile, les boîtiers de batteries allégés intègrent désormais l'enrobage en silicone pour atténuer les vibrations et prévenir la propagation de l'emballement thermique. Les actifs du réseau électrique, quant à eux, utilisent des boîtiers en silicone à haute distance de fuite qui repoussent les contournements par pollution, illustrant la pollinisation croisée des écosystèmes. Collectivement, ces tendances soulignent comment l'innovation des utilisateurs finaux continue de remodeler les contours des opportunités au sein du marché des revêtements en silicone.

Analyse géographique

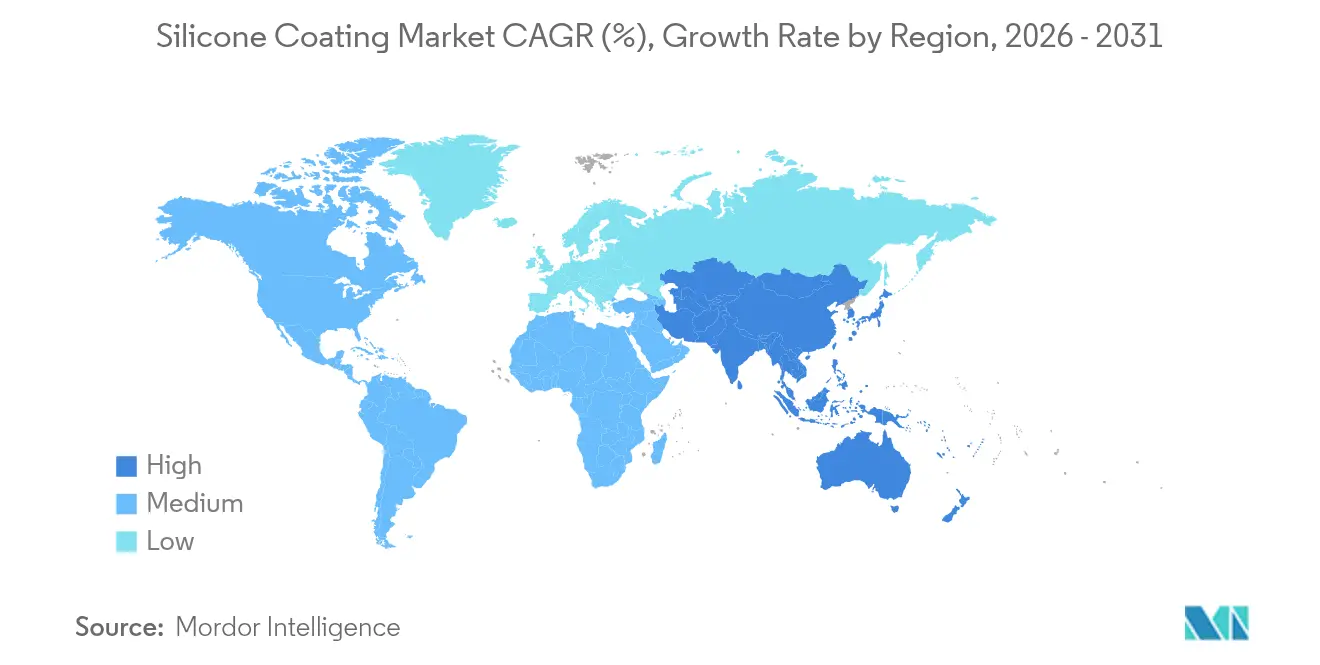

L'Asie-Pacifique représentait 45,70 % du chiffre d'affaires mondial en 2025 et devrait enregistrer un TCAC de 4,92 % jusqu'en 2031, reflétant les investissements concertés dans les infrastructures en Chine, en Inde et au Vietnam, ainsi que la saturation de la fabrication électronique en Corée du Sud et à Taïwan. Les entreprises locales canalisent de plus en plus la R&D dans la gestion thermique des véhicules électriques et l'encapsulation des semi-conducteurs, élargissant la capture de valeur régionale au-delà du volume de base. Les producteurs multinationaux approfondissent les coentreprises pour assurer la proximité avec les utilisateurs finaux et atténuer l'exposition logistique, maintenant ainsi le leadership sur le marché des revêtements en silicone.

L'Amérique du Nord reste une arène technologiquement mature où les codes de l'énergie, tels que le Title 24 californien, institutionnalisent la demande de toitures réfléchissantes. Les entrepreneurs en toiture s'appuient sur les systèmes de restauration en silicone pour éviter les frais d'élimination en décharge, stimulant l'adoption dans les États de la ceinture ensoleillée. Au Canada, les normes fédérales de construction durable élèvent les revêtements de façade perméables à la vapeur, tandis que les clusters automobiles du Mexique génèrent une demande soutenue pour les silicones d'interface thermique. Ces dynamiques ancrent une croissance de valeur régulière, même si les volumes unitaires globaux plafonnent.

Le marché européen poursuit des objectifs d'économie circulaire qui récompensent les formulations durables nécessitant peu d'entretien, positionnant le silicone comme solution par défaut pour la réfection des ponts et les monopieux éoliens offshore. L'Allemagne et les pays nordiques sont pionniers dans le recyclage en cours de processus des déchets de doublures en silicone, renforçant la résilience de l'approvisionnement local. Ailleurs, la vague de rénovation en Europe du Sud canalise les fonds de relance vers des revêtements réfléchissants pour les toitures afin d'atténuer les îlots de chaleur urbains. Les économies émergentes en Amérique du Sud et au Moyen-Orient & Afrique ajoutent une demande incrémentale grâce aux expansions portuaires et aux projets énergétiques, bien que la volatilité monétaire et l'expertise limitée des applicateurs modèrent l'adoption dans ces régions.

Paysage concurrentiel

Le marché des revêtements en silicone reflète une consolidation modérée. Dow, WACKER et Momentive figurent en tête du classement de premier rang, chacun exploitant des chaînes de siloxane intégrées, des empreintes mondiales de service technique et des laboratoires d'application qui raccourcissent les cycles d'adoption des clients. L'acquisition de Momentive par KCC Corporation en 2024 consolide les actifs de R&D et permet au conglomérat coréen d'accéder davantage aux comptes automobiles et semi-conducteurs premium.

La réorganisation en 2025 par Evonik de ses activités Silice et Silanes sous la bannière « Smart Effects » illustre la rationalisation du portefeuille conçue pour concentrer le capital sur les revêtements à forte croissance pour véhicules électriques et dispositifs médicaux. Pendant ce temps, Siltech s'affirme comme leader en matière de durabilité grâce à des additifs polysiloxane bio-alkyl qui réduisent les intrants en carbone fossile tout en maintenant les performances hydrophobes, séduisant les programmes d'éco-label européens. Les formulateurs régionaux plus petits prospèrent dans des niches réglementées — tels que les revêtements de faible dégagement de fumée spécifiés par les opérateurs ferroviaires japonais — en adaptant leurs formulations aux codes locaux et en offrant une réponse rapide sur le terrain.

Leaders du secteur des revêtements en silicone

Shin-Etsu Chemical Co., Ltd

Momentive

Wacker Chemie AG

Dow

Elkem ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Evonik Coating Additives a élargi sa gamme TEGO Rad avec un nouvel additif acrylate de silicone pour les revêtements et encres à durcissement par rayonnement. Offrant un excellent mouillage, glissant et un faible moussage, il convient aux encres, vernis et revêtements de bois clairs ou pigmentés.

- Juin 2025 : Hempel a lancé Hempaguard NB, un revêtement de coque en silicone haute performance pour les navires en construction neuve. Faisant partie de la gamme Hempaguard, il offre des économies de carburant et une protection antisalissure pendant la construction.

Portée du rapport mondial sur le marché des revêtements en silicone

Le rapport sur le marché des revêtements en silicone comprend :

| Polymères |

| Silicone 100 % |

| Hydrofuges |

| Additifs |

| Sans solvant |

| À base de solvant |

| En phase aqueuse |

| Polymérisé par rayonnement/UV |

| Métal |

| Béton et maçonnerie |

| Plastiques et composites |

| Verre et céramiques |

| Bâtiment et construction |

| Électronique |

| Automobile et transport |

| Autres secteurs d'utilisation finale (énergie et électricité, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de composition | Polymères | |

| Silicone 100 % | ||

| Hydrofuges | ||

| Additifs | ||

| Par technologie | Sans solvant | |

| À base de solvant | ||

| En phase aqueuse | ||

| Polymérisé par rayonnement/UV | ||

| Par substrat | Métal | |

| Béton et maçonnerie | ||

| Plastiques et composites | ||

| Verre et céramiques | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Électronique | ||

| Automobile et transport | ||

| Autres secteurs d'utilisation finale (énergie et électricité, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements en silicone ?

La taille du marché des revêtements en silicone s'établit à 7,43 milliards USD en 2026 et devrait atteindre 9,27 milliards USD d'ici 2031.

Quel secteur d'utilisation finale détient la plus grande part de revenus ?

Les applications dans le bâtiment et la construction représentent 53,88 % des revenus de 2025, ce qui en fait le secteur dominant.

Quel segment connaît la croissance la plus rapide par technologie ?

Les revêtements en silicone polymérisés aux UV mènent la croissance avec un TCAC projeté de 5,33 % entre 2026 et 2031.

Pourquoi les revêtements en silicone sont-ils de plus en plus utilisés dans l'électronique ?

La miniaturisation, la suppression progressive des PFAS et les exigences élevées de gestion thermique font des matériaux en silicone le choix de revêtement conforme privilégié.

Dernière mise à jour de la page le: