Taille et part du marché de l'emballage en carton blanchi doublé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.47 Milliards de dollars |

| Taille du Marché (2030) | 4.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton blanchi doublé par Mordor Intelligence

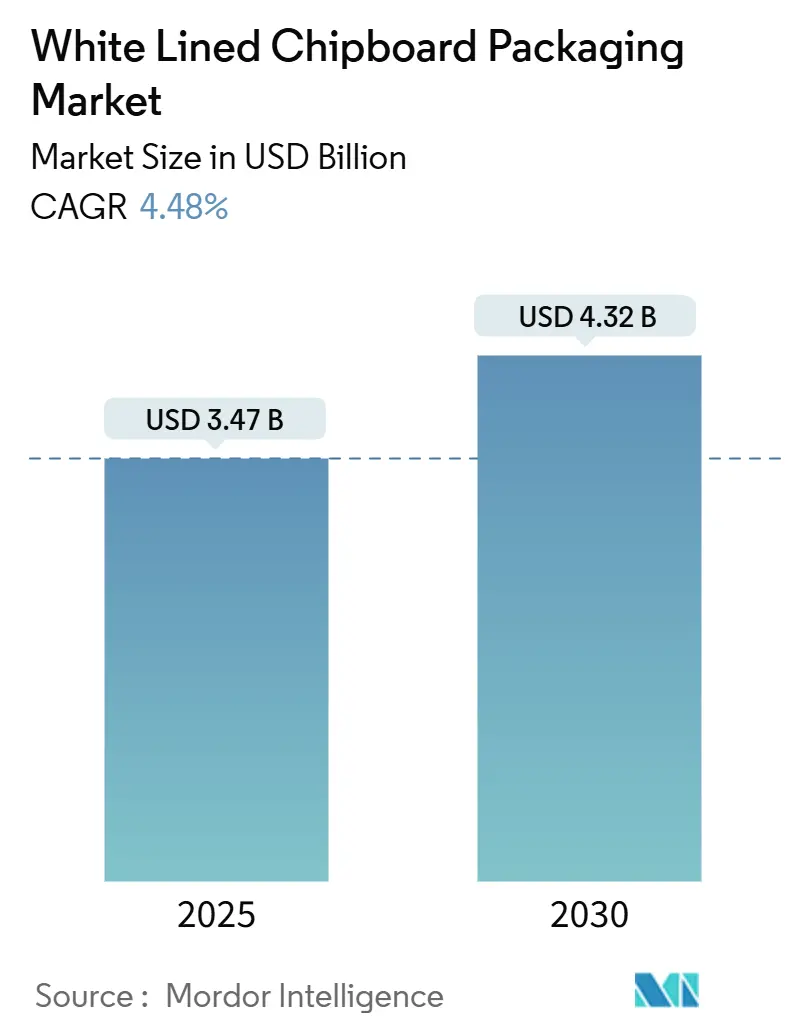

La taille du marché de l'emballage en carton blanchi doublé s'élevait à 3,47 milliards USD en 2025 et devrait atteindre 4,32 milliards USD d'ici 2030, avec une expansion à un CAGR de 4,48 %. La demande croissante de cartons pliants à contenu recyclé, les mesures réglementaires contre les plastiques à usage unique et l'essor rapide du commerce électronique continuent de stimuler la consommation de base dans les applications alimentaires, de soins personnels et de vente au détail générale. Les propriétaires de marques spécifient de plus en plus des solutions mono-matériaux qui simplifient le recyclage en bordure de trottoir, une exigence qui favorise l'utilisation de carton recyclé couché plutôt que des stratifiés plastiques multicouches. Parallèlement, les technologies d'impression numérique post-impression à grande vitesse permettent des tirages plus courts, des graphismes plus riches et une personnalisation en phase finale, renforçant la pertinence du carton blanchi doublé dans les chaînes d'approvisionnement en flux tendu. Bien que l'Europe ancre actuellement le volume mondial, l'accélération de l'Asie-Pacifique indique un rééquilibrage structurel à mesure que les infrastructures de recyclage et les politiques environnementales se renforcent dans les économies en développement.

Principaux enseignements du rapport

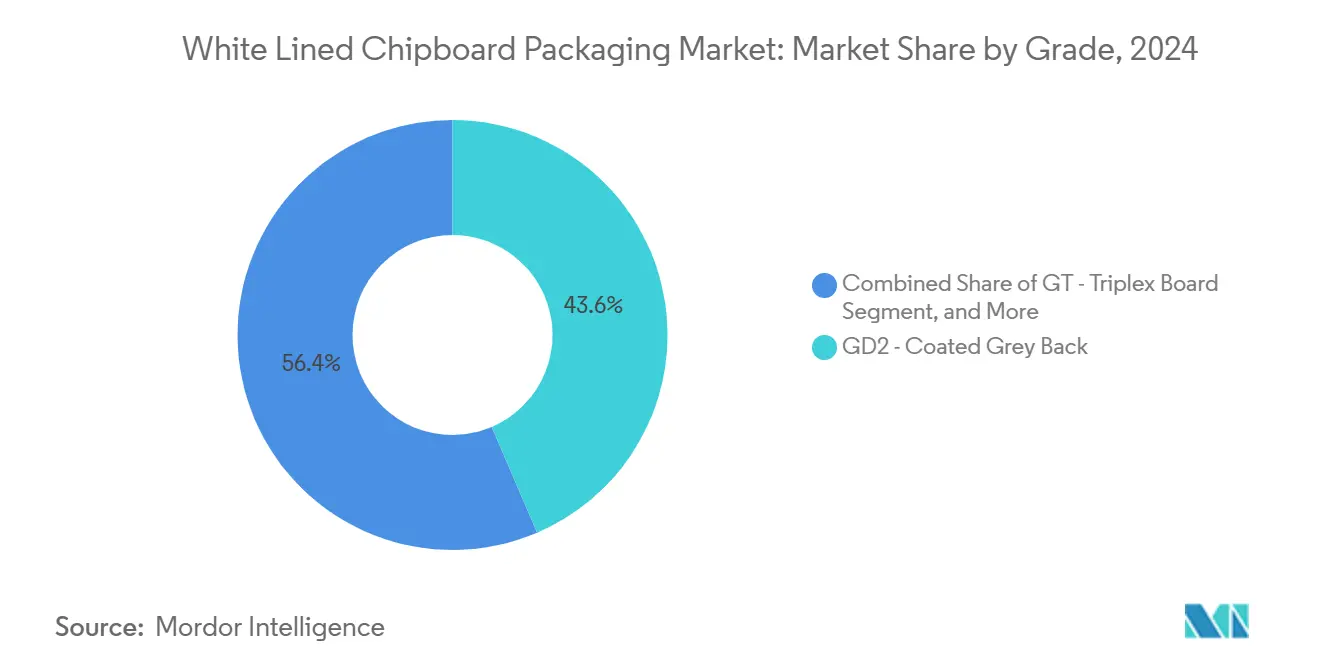

- Par qualité, la taille du marché de l'emballage en carton blanchi doublé pour le segment du carton GT-triplex devrait croître à un CAGR de 5,37 % entre 2025 et 2030.

- Par utilisation finale, les applications alimentaires et boissons ont capturé 36,21 % de la part du marché de l'emballage en carton blanchi doublé en 2024.

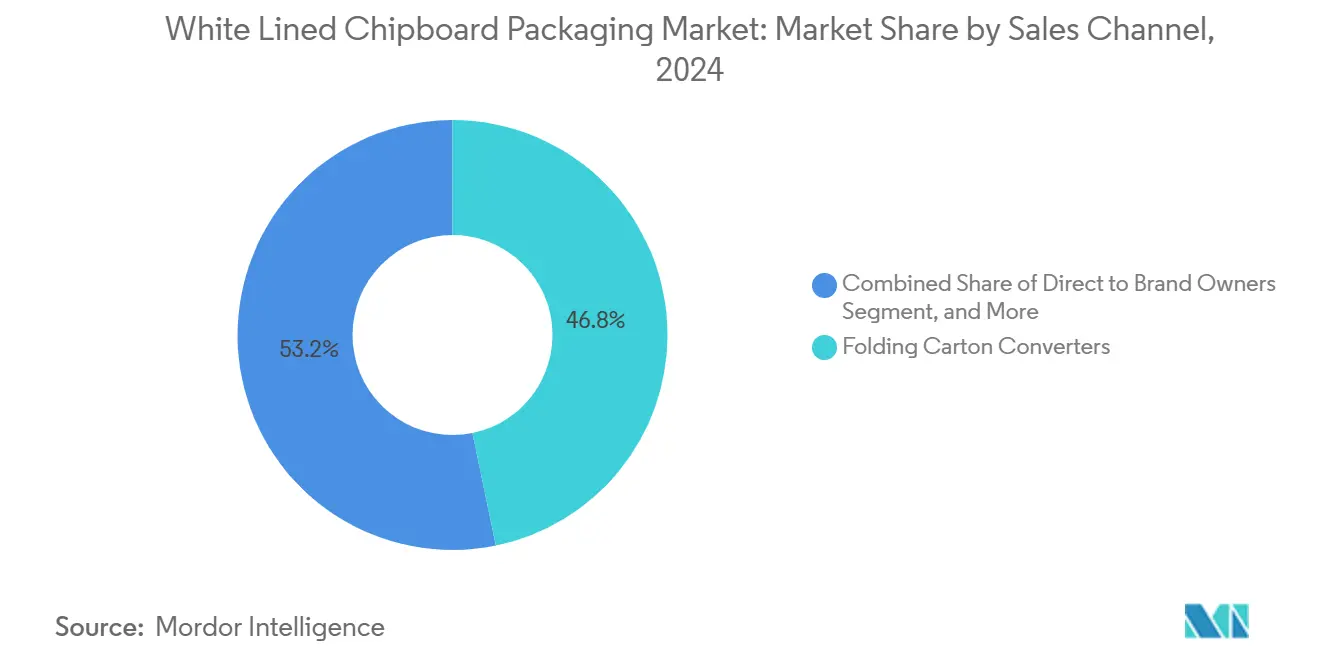

- Par canal de vente, la taille du marché de l'emballage en carton blanchi doublé pour le segment de vente directe aux propriétaires de marques devrait croître à un CAGR de 5,45 % entre 2025 et 2030.

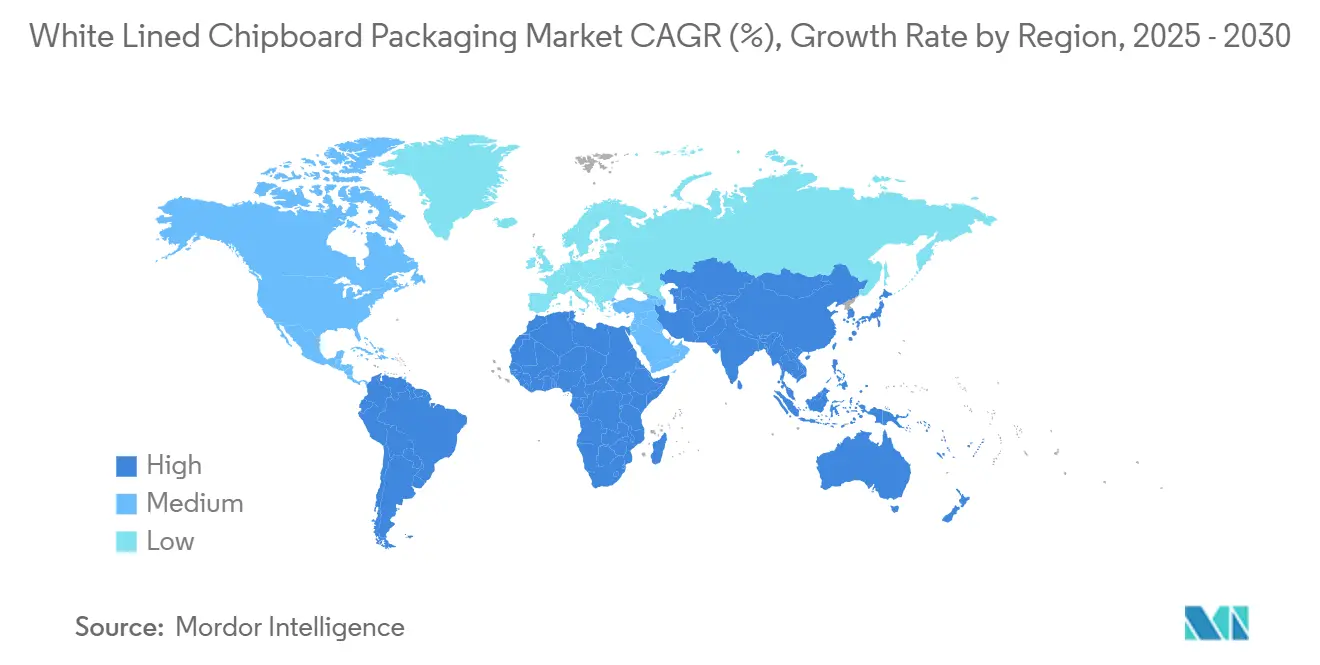

- Par région, l'Europe a capturé 33,89 % de la part du marché de l'emballage en carton blanchi doublé en 2024.

Tendances et perspectives du marché mondial de l'emballage en carton blanchi doublé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de cartons pliants à contenu recyclé en Asie émergente | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Croissance du volume d'emballages pour le commerce électronique nécessitant du carton léger | +0.8% | Mondial, accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Interdictions réglementaires des emballages secondaires en plastique stimulant les alternatives en fibres | +0.7% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition des marques de distribution vers des formats mono-emballage mono-matériau facilitant le recyclage | +0.6% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Investissement dans la technologie d'impression numérique post-impression à grande vitesse améliorant l'imprimabilité du carton blanchi doublé | +0.4% | Amérique du Nord et Europe, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Accès à des matières premières OCC et déchets mixtes à faible coût réduisant le coût de production par rapport au carton plié blanchi | +0.3% | Mondial, disponibilité variable selon la région | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de cartons pliants à contenu recyclé en Asie émergente

La base de consommateurs en forte croissance de l'Asie émergente, combinée aux mandats nationaux de durabilité, crée une demande structurelle pour les cartons à contenu recyclé. ITC Limited a généré 2 072,85 crores INR (249 millions USD) de sa division carton en 2024 et a lancé la première ligne de pâte chimico-thermomécanique blanchie d'Inde, illustrant l'ampleur du déploiement de capitaux régionaux. La récupération locale de fibres reste insuffisante pour satisfaire la demande, ce qui pousse les producteurs à construire des réseaux de collecte intégrés et à sécuriser des importations de déchets mixtes. Les incitations fiscales pour les intrants recyclés en Inde et les restrictions à l'importation sur les qualités vierges en Chine élargissent l'écart de coût par rapport au carton pliant, améliorant la compétitivité du marché de l'emballage en carton blanchi doublé. Les marques multinationales de biens de consommation, désireuses de respecter leurs engagements de contenu recyclé pour 2025, modifient leurs spécifications vers les qualités GD2 et GT, concluant des accords d'enlèvement pluriannuels et soutenant l'utilisation des usines dans toute la région.

Croissance du volume d'emballages pour le commerce électronique nécessitant du carton léger

Les volumes de colis ont fortement augmenté depuis 2024, obligeant les marques à réduire les coûts de fret qui représentent jusqu'à 20 % des dépenses totales d'emballage. Le faible grammage relatif du carton blanchi doublé offre une voie directe vers l'optimisation du poids sans compromettre la rigidité des boîtes. International Paper a traité plus de 7 millions de tonnes de fibres récupérées en 2024 pour répondre à ce besoin, en développant sa capacité de production de carton ondulé dans son système aux États-Unis.[1]International Paper Company, "Rapport annuel d'International Paper Company," internationalpaper.com Les marques plus petites, nées du numérique, apprécient également la compatibilité du carton blanchi doublé avec l'impression jet d'encre multicolore qui prend en charge les données variables, les promotions à tirage limité et la personnalisation en phase finale. Le cercle vertueux qui en résulte — emballages plus légers, dépenses de fret réduites et meilleurs graphismes — positionne le marché de l'emballage en carton blanchi doublé comme un facilitateur du commerce électronique, notamment pour les marchandises de milieu de gamme où les cartons sulfate blanchi plein sont peu économiques.

Interdictions réglementaires des emballages secondaires en plastique stimulant les alternatives en fibres

Les amendements de mars 2024 aux règles américaines de contact alimentaire, ainsi que la directive européenne sur les plastiques à usage unique, limitent fortement les plastiques dans les formats d'emballages secondaires et de service. Les détaillants se tournent vers des emballages en fibres mono-matériaux qui simplifient le tri par les consommateurs et réduisent les frais de responsabilité élargie des producteurs. L'étude de Pro Carton montrant un taux de recyclage en fin de vie de 91 % pour les cartons renforce la confiance des décideurs politiques dans les solutions en fibres. Les producteurs qui détiennent déjà des certifications de contact alimentaire FDA et UE obtiennent des gains de spécification dans les aliments surgelés, les plats préparés et les multipacks, traduisant les vents réglementaires favorables en volumes contractuels. Pour le marché de l'emballage en carton blanchi doublé, le changement réglementaire a élargi les utilisations finales adressables et facilité la concurrence avec les stratifiés plastiques, notamment là où des performances de barrière modérées suffisent.

Transition des marques de distribution vers des formats mono-emballage mono-matériau facilitant le recyclage

Les entreprises mondiales de biens de consommation rationalisent les stratifiés complexes multicouches en faveur de structures en carton mono-matériau pour améliorer les indicateurs de recyclage. Des études de distribution démontrent un taux de récupération en bordure de trottoir jusqu'à 20 % plus élevé pour les emballages mono-matériaux par rapport aux constructions stratifiées, ce qui incite les chaînes de marques distributeurs en Allemagne, en France et au Royaume-Uni à publier des cahiers des charges révisés favorisant les substrats GD2 et GD3. Bien que la transition augmente parfois le coût du substrat par unité, les marques compensent les dépenses par des frais d'éco-modulation réduits et des cycles de renouvellement des visuels plus simples. Le marché de l'emballage en carton blanchi doublé bénéficie donc d'un mix de demande qui récompense les qualités standard offrant des surfaces d'impression cohérentes, un comportement de découpe prévisible et une intégration transparente avec les lignes automatisées de montage-remplissage-scellage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier récupéré et des coûts énergétiques | -0.9% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Écart de performance par rapport aux cartons en fibres vierges pour les applications haut de gamme | -0.6% | Mondial, particulièrement pour les biens de consommation haut de gamme | Long terme (≥ 4 ans) |

| Tension de l'offre en fibres recyclées conformes FDA pour le contact alimentaire en Amérique du Nord et en Europe | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Consolidation des transformateurs de cartons réduisant la base d'acheteurs pour les petites usines | -0.3% | Mondial, concentré dans les marchés matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier récupéré et des coûts énergétiques

Les indices OCC moyens ont oscillé de 35 % entre leur pic et leur creux durant 2024-25, érodant les marges brutes des usines incapables de répercuter les suppléments en aval. Les résultats intermédiaires de Billerud ont cité la hausse des tarifs énergétiques parmi les principales pressions sur les opérations européennes, même si les usines nord-américaines ont atteint une marge d'EBITDA de 18 %. L'énergie représente 15 à 25 % du coût total du carton, et les mécanismes de tarification du carbone dans l'UE augmentent encore davantage l'exposition. La couverture à terme atténue la volatilité au comptant mais comprime les perspectives à la hausse lors des cycles de bas prix, réduisant la flexibilité des flux de trésorerie pour les projets d'investissement. Les petits indépendants en Espagne et en Pologne, manquant de levier d'achat, risquent une compression des marges et un arrêt potentiel lors des pics de prix, tempérant l'expansion globale du marché de l'emballage en carton blanchi doublé.

Écart de performance par rapport aux cartons en fibres vierges pour les applications haut de gamme

La longueur plus courte des fibres recyclées et les contaminants résiduels limitent la rigidité, la blancheur et les performances de barrière, restreignant leur utilisation dans les cosmétiques haut de gamme, le chocolat premium et les spiritueux fins. Mayr-Melnhof a rapporté que les produits alimentaires et spéciaux représentaient 72 % des ventes de 2023, soulignant la dépendance continue aux cartons vierges ou hybrides pour les emballages plus exigeants. Malgré les revêtements barrières en résine, les qualités de carton blanchi doublé peinent à égaler la résistance aux graisses du sulfate blanchi plein dans les boîtes de biscuits au beurre riches et les snacks à haute teneur en huile. Alors que les marques de luxe continuent de traiter l'emballage comme une extension de l'identité du produit, les cartons en fibres vierges conservent leur pouvoir de fixation des prix, limitant la pénétration du carton blanchi doublé dans l'échelon supérieur des biens de consommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité : le GD2 économique maintient son leadership tandis que le GT capture des niches premium

Le GD2 dos gris couché a dominé les ventes de 2024, soutenu par sa part de marché de l'emballage en carton blanchi doublé de 43,56 % dans les cartons de céréales pour petit-déjeuner, de snacks et de produits secs. La qualité équilibre une blancheur acceptable avec un verso gris à moindre coût fabriqué à partir de matières premières de déchets mixtes, assurant un positionnement prix compétitif par rapport au carton pliant. Durant 2025-30, le volume GD2 devrait suivre la demande globale, tandis que les légères hausses de prix du segment maintiennent la fidélité des transformateurs. Les producteurs continuent d'affiner les formules de couchage, améliorant le brillant d'impression offset et réduisant le mouchetage sur les grandes zones unies, des caractéristiques appréciées par les marques de grande consommation.

Le carton GT triplex, comportant trois couches pour une rigidité et une douceur améliorées, devrait enregistrer un CAGR de 5,37 % supérieur au taux de croissance global de la taille du marché de l'emballage en carton blanchi doublé, servant les coffrets de parfums, les boîtes-cadeaux de confiserie et les cartons de soins personnels premium. Bien que le profil de coût des intrants du GT soit 10 à 15 % plus élevé que celui du GD2, sa rigidité en masse permet une réduction de grammage qui neutralise en partie les différences de prix. Les stations de couchage multiples accueillent des vernis UV localisés et des finitions gaufrées fréquemment spécifiées par les marques de prestige. Le GD3 dos blanc couché reste une niche pour les applications nécessitant des versos quasi-lithographiques, tandis que les qualités « autres », y compris le carton blanchi doublé à barrière, se développent progressivement à mesure que les formules sans PFAS atteignent la maturité industrielle.

Par secteur d'utilisation finale : l'alimentation tire les volumes, les cosmétiques s'accélèrent sur un positionnement premium

L'alimentation et les boissons ont conservé 36,21 % des expéditions de 2024, reflétant l'omniprésence grand public de la catégorie et l'acceptation réglementaire des emballages secondaires à contenu recyclé. Les céréales stables à température ambiante, les plats surgelés et les multipacks de boissons ancrent le tonnage GD2, tirant parti de la machinabilité du carton blanchi doublé sur les lignes de remplissage à grande vitesse. L'échelle du segment soutient l'économie des longues séries et sous-tend la charge de base de nombreuses usines européennes, stabilisant l'utilisation des installations même lors des ralentissements de la consommation.

Les soins personnels et les cosmétiques, affichant un CAGR de 5,14 %, illustrent la migration des plastiques rigides vers des emballages en fibres décorés qui transmettent des références environnementales sans sacrifier l'attrait en rayon. Le gaufrage, l'estampage à chaud et les encres métalliques trouvent des surfaces réceptives sur le carton GT triplex, permettant des cartons de plus petit format qui conservent néanmoins leur intégrité structurelle. La santé et les produits pharmaceutiques maintiennent une croissance à un chiffre moyen, portée par la demande de médicaments en vente libre et le besoin universel d'emballages inviolables. Les produits ménagers tirent parti du volume du carton blanchi doublé pour livrer des boîtes de lessive en poudre robustes, tandis que les marques d'électronique grand public évaluent le GD3 pour les plateaux de composants légers et les emballages d'accessoires, élargissant la diversité en aval pour le marché de l'emballage en carton blanchi doublé.

Par canal de vente : l'engagement direct remodèle les hiérarchies traditionnelles des transformateurs

Les transformateurs de cartons pliants ont traité 46,78 % de tout le carton en 2024, agissant comme partenaires techniques qui optimisent la roulabilité, le dépôt d'encre et la précision de découpe pour les propriétaires de marques mondiales. Cependant, la voie directe vers les marques est projetée à un CAGR de 5,45 % alors que les entreprises de biens de consommation intégrées verticalement internalisent la transformation pour capturer les marges et améliorer la visibilité de la chaîne d'approvisionnement. Les groupes alimentaires multinationaux commandent désormais des cellules de transformation sur site adjacentes aux lignes de remplissage, commandant des bobines de carton blanchi doublé directement auprès des usines dans le cadre de programmes VMI (gestion des stocks par le fournisseur) qui réduisent les stocks au sol jusqu'à deux semaines.

Les spécialistes du contrecollage litho sur ondulé consomment des qualités à grammage plus élevé pour les expéditeurs de commerce électronique lourds qui nécessitent des faces de carton contrecollées. Bien que ce canal reste une part de volume plus faible, son orientation axée sur les graphismes offre un EBITDA supérieur à la moyenne pour les usines compatibles. À mesure que la consolidation des transformateurs progresse, les petites usines évaluent des alliances de couchage à façon et des accords de co-investissement avec des clients directs de marques à forte croissance, cherchant à compenser le risque lié à une base de transformateurs indépendants en réduction. L'impression numérique nivelle également le terrain en permettant aux transformateurs équipés de presses compactes de concurrencer sur l'agilité des courtes séries, maintenant un mix de canaux diversifié au sein du marché de l'emballage en carton blanchi doublé.

Analyse géographique

L'Europe a conservé 33,89 % des expéditions mondiales de 2024, son leadership étant ancré dans des réseaux de récupération matures et des instruments politiques tels que le Plan d'action pour l'économie circulaire de l'UE qui subventionnent l'adoption de contenu recyclé. Les systèmes de collecte municipaux fournissent des fibres de qualité constante, tandis que les clusters de transformateurs en Allemagne, en France, en Italie et au Royaume-Uni assurent une intégration en amont à grande échelle. Renewi, par exemple, a atteint un taux de recyclage de groupe de 63,2 % en 2024 et vise 75 % via des lignes de tri avancées, renforçant l'épine dorsale des matières premières pour les usines de carton dans le Benelux et le nord de la France.[2]Renewi, "Rapport annuel et comptes 2024," renewi.com Les producteurs en Europe bénéficient également de réglementations harmonisées sur le contact alimentaire qui accélèrent les lancements multi-marchés, maintenant l'attrait de la région pour le tonnage GD2 et GD3.

L'Asie-Pacifique, dont la croissance devrait atteindre un CAGR de 5,28 % jusqu'en 2030, capte la demande la plus dynamique du marché de l'emballage en carton blanchi doublé. La Chine et l'Inde dominent les volumes grâce à la consommation croissante de la classe moyenne urbaine, tandis que les économies de l'ASEAN ajoutent des couches supplémentaires de demande de cartons tirée par le commerce électronique. L'initiative zéro déchet en décharge d'APP et sa part d'énergie renouvelable de 58 % illustrent la transition vers la durabilité en cours parmi les principaux fournisseurs régionaux. À mesure que les gouvernements mettent en œuvre des régimes de taxe sur les plastiques et des droits d'importation sur les fibres vierges, la capacité locale de carton blanchi doublé s'accélère, bien que les pénuries de fibres recyclées nécessitent encore des importations supplémentaires d'Europe et des États-Unis.

L'Amérique du Nord enregistre une croissance régulière à un chiffre moyen alors que les objectifs de durabilité des marques se heurtent aux obstacles techniques liés à la conformité FDA pour le contact alimentaire. Le retrait en 2025 des notifications PFAS oblige les transformateurs à accélérer la qualification du carton blanchi doublé à barrière, mais la disponibilité limitée de fibres recyclées à faible migration contraint la substitution immédiate. Des acteurs européens tels que Billerud canalisent 1,2 milliard SEK (0,11 milliard USD) dans des usines aux États-Unis pour capitaliser sur cette lacune d'approvisionnement. L'Amérique du Sud et la région MENA restent des zones émergentes, avec des ajouts de capacité attendus principalement au Brésil, en Turquie et dans les États du Golfe où la localisation des biens de consommation stimule la demande de cartons pliants.

Paysage concurrentiel

L'intensité concurrentielle est modérée : les cinq plus grands groupes détiennent environ 55 à 60 % de la capacité mondiale, mais de nombreux spécialistes régionaux prospèrent grâce à la proximité, la rapidité de service et des capacités techniques de niche. Les stratégies d'intégration continuent de dominer. Les poids lourds tels que Mayr-Melnhof, Graphic Packaging et RDM associent la collecte de papier récupéré à la production de carton, minimisant la volatilité des coûts des fibres et assurant la continuité de l'approvisionnement pour les transformateurs stratégiques. La différenciation par la durabilité rivalise désormais avec le leadership par les coûts ; les entreprises affichant des certifications du berceau au berceau et des programmes de récupération en circuit fermé obtiennent des contrats pluriannuels avec des marques multinationales cherchant des empreintes carbone auditées.

La consolidation reste une force déterminante. La clôture en juillet 2024 de l'opération Smurfit Kappa-WestRock, créant une entité de 34 milliards USD de chiffre d'affaires, a comprimé le paysage des acheteurs pour les petites usines tout en débloquant environ 400 millions USD de synergies annuelles projetées.[3] Smurfit Westrock, "Smurfit Westrock publie ses résultats du quatrième trimestre et de l'exercice complet 2024," smurfitwestrock.com De même, l'acquisition par Clearwater Paper de l'usine Augusta de Graphic Packaging pour 700 millions USD en 2024 a élargi son empreinte en carton blanchi, signalant un virage vers des offres premium à barrière couchée. Au-delà des fusions-acquisitions, les dépenses d'investissement s'orientent vers des lignes de couchage compatibles avec le numérique et des chimies de barrière sans PFAS. Le démarrage d'Oulu par Stora Enso représente le plus grand investissement individuel dans le carton de consommation depuis 2021 et utilise des boucles de contrôle qualité pilotées par l'IA pour atteindre la capacité nominale en 24 mois, une référence que d'autres usines pourraient imiter.

Les spécialistes régionaux conservent des positions défendables en adaptant les mélanges de matières premières aux flux de déchets locaux et en offrant des délais rapides que les grandes multinationales ont du mal à égaler. Les acteurs scandinaves tirent parti de l'accès à l'énergie renouvelable pour commercialiser du carton à faible empreinte carbone, tandis que les usines indonésiennes et chinoises mélangent de l'OCC importé avec des qualités de papier récupéré domestique pour optimiser le coût des matières premières. L'avantage concurrentiel se déplace donc de la simple échelle vers un ensemble de références en matière de durabilité, de compatibilité avec l'impression numérique et de facteurs d'intégration de la chaîne d'approvisionnement qui façonnent collectivement la trajectoire à moyen terme du marché de l'emballage en carton blanchi doublé.

Leaders du secteur de l'emballage en carton blanchi doublé

Mayr-Melnhof Karton AG

Graphic Packaging Holding Company

Nine Dragons Paper Holdings Ltd.

Georgia-Pacific LLC

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stora Enso a démarré les opérations de sa ligne de carton de consommation d'une valeur de 1 milliard EUR (1,08 milliard USD) à Oulu, ciblant une capacité annuelle de 750 000 tonnes.

- Février 2025 : Smurfit Westrock a déclaré un chiffre d'affaires de 7,5 milliards USD au T4 2024 et confirmé un objectif de synergies de 400 millions USD.

- Janvier 2025 : La FDA a statué que 35 notifications de contact alimentaire liées aux PFAS ne sont plus effectives, avec effet au 30 juin 2025.

- Août 2024 : Graphic Packaging a annoncé le remplacement de 450 millions d'emballages plastiques et un engagement de neutralité carbone d'ici 2050.

Portée du rapport mondial sur le marché de l'emballage en carton blanchi doublé

| GD2 - Dos gris couché |

| GD3 - Dos blanc couché |

| GT - Carton triplex |

| Autres qualités de carton blanchi doublé |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Santé et produits pharmaceutiques |

| Produits ménagers et détergents |

| Tabac |

| Électronique grand public |

| Autres secteurs d'utilisation finale |

| Transformateurs de cartons pliants |

| Transformateurs de carton ondulé et contrecollage litho |

| Vente directe aux propriétaires de marques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par qualité | GD2 - Dos gris couché | ||

| GD3 - Dos blanc couché | |||

| GT - Carton triplex | |||

| Autres qualités de carton blanchi doublé | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Santé et produits pharmaceutiques | |||

| Produits ménagers et détergents | |||

| Tabac | |||

| Électronique grand public | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de vente | Transformateurs de cartons pliants | ||

| Transformateurs de carton ondulé et contrecollage litho | |||

| Vente directe aux propriétaires de marques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage en carton blanchi doublé en 2025 et à quelle vitesse croît-il ?

Le marché est évalué à 3,47 milliards USD en 2025 et devrait croître à un CAGR de 4,48 % jusqu'en 2030.

Quelle qualité détient la part la plus élevée dans le carton blanchi doublé ?

Le GD2 dos gris couché est en tête avec une part de 43,56 %, privilégié pour les cartons pliants grand public économiques.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche la trajectoire la plus élevée, avec un CAGR projeté de 5,28 % jusqu'en 2030, porté par le commerce électronique et les mandats de durabilité.

Qu'est-ce qui motive le passage au carton blanchi doublé dans le commerce électronique ?

Le carton léger réduit les coûts de fret et prend en charge l'impression numérique haute résolution, répondant à la fois aux besoins économiques et aux besoins de valorisation de la marque.

Comment les récentes décisions sur les PFAS affecteront-elles la demande ?

Le retrait en janvier 2025 de 35 approbations de contact alimentaire liées aux PFAS accélère la migration des marques vers des cartons à base de fibres conformes.

Dernière mise à jour de la page le: