Taille et Part du Marché du Métal Silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 3.66 Millions de tonnes |

| Volume du Marché (2031) | 4.74 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

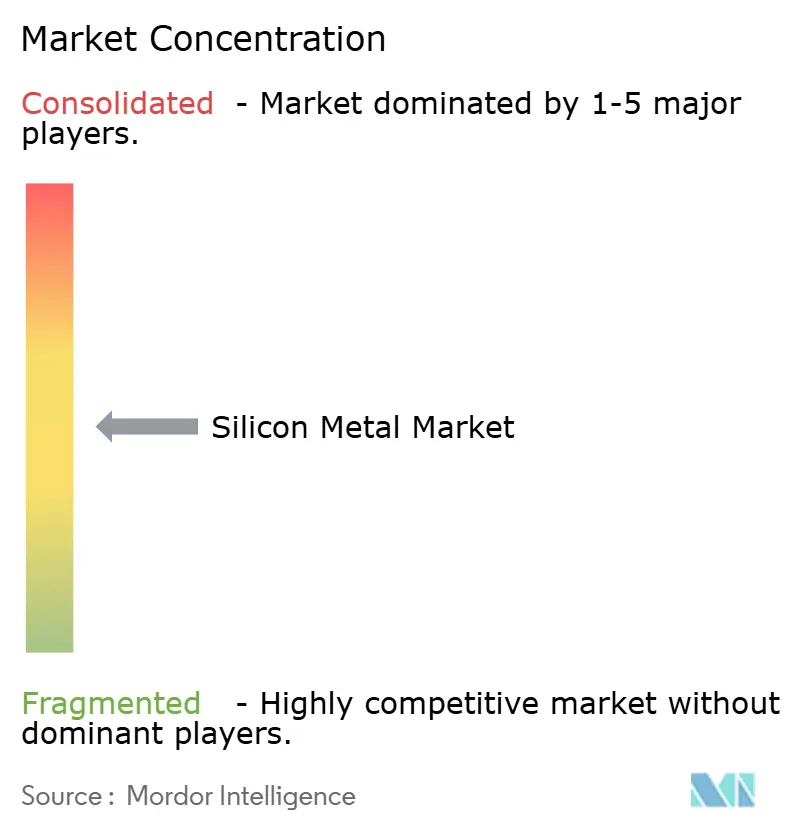

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Métal Silicium par Mordor Intelligence

La taille du Marché du Métal Silicium en 2026 est estimée à 3,66 millions de tonnes, en progression par rapport à la valeur de 2025 de 3,47 millions de tonnes, avec des projections pour 2031 indiquant 4,74 millions de tonnes, progressant à un TCAC de 5,35 % sur la période 2026-2031. Cette trajectoire ascendante reflète le rôle central du matériau dans l'allègement de l'aluminium, les modules solaires photovoltaïques et les batteries à anode en silicium. Les réductions de production annoncées par les fonderies chinoises en avril 2025 ont accentué la prise de conscience mondiale concernant l'approvisionnement, même si la demande provenant du gigacasting automobile, des expansions photovoltaïques et de la reprise des semi-conducteurs est restée ferme. Les mesures de politique commerciale, notamment les nouvelles pétitions antidumping américaines et les droits de douane existants sur plusieurs origines asiatiques, ont élargi les écarts de prix régionaux, rehaussant les primes nord-américaines tout en permettant aux acheteurs asiatiques de profiter de valeurs au comptant plus basses. L'économie de production à forte intensité énergétique et le durcissement des réglementations carbone continuent de réorienter les achats vers des fournisseurs à faibles émissions. Les progrès parallèles dans la technologie des anodes en silicium, soutenus par d'importants financements fédéraux et des levées de fonds privées, offrent un débouché naissant mais stratégiquement important qui pourrait amortir le marché du métal silicium contre de futurs ralentissements cycliques.

Principaux Enseignements du Rapport

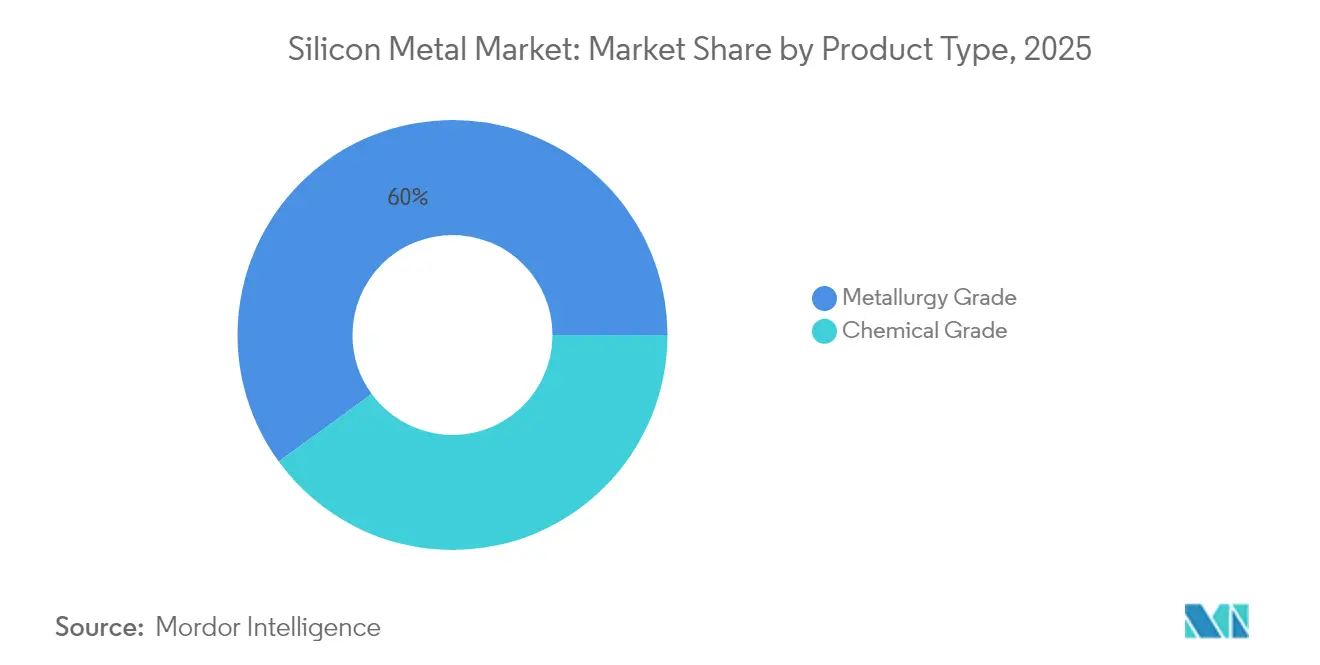

- Par type de produit, la qualité métallurgique a dominé avec 60,02 % de la part du marché du métal silicium en 2025 et a enregistré le TCAC le plus rapide de 5,83 % jusqu'en 2031.

- Par forme, les morceaux ont représenté 44,62 % de la taille du marché du métal silicium en 2025, tandis que la poudre a enregistré un TCAC prévu de 6,25 % jusqu'en 2031.

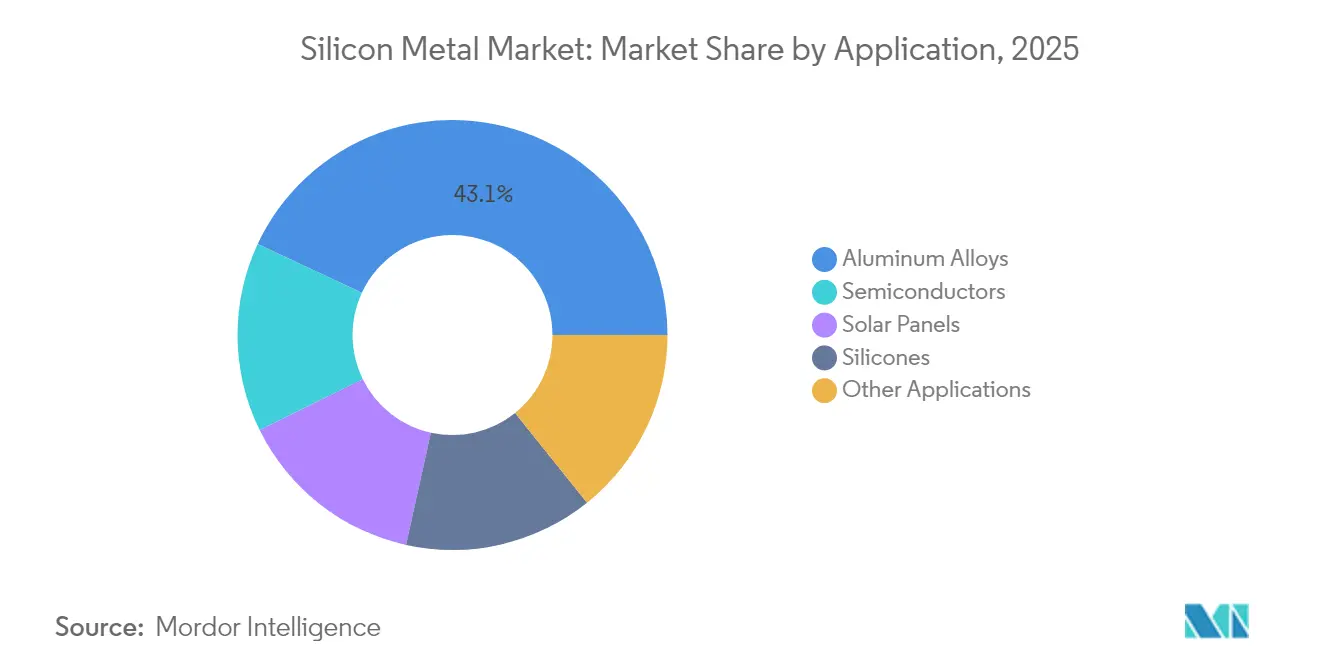

- Par application, les alliages d'aluminium ont capté 43,05 % de la part du marché du métal silicium en 2025 ; les panneaux solaires devraient se développer à un TCAC de 6,92 % jusqu'en 2031.

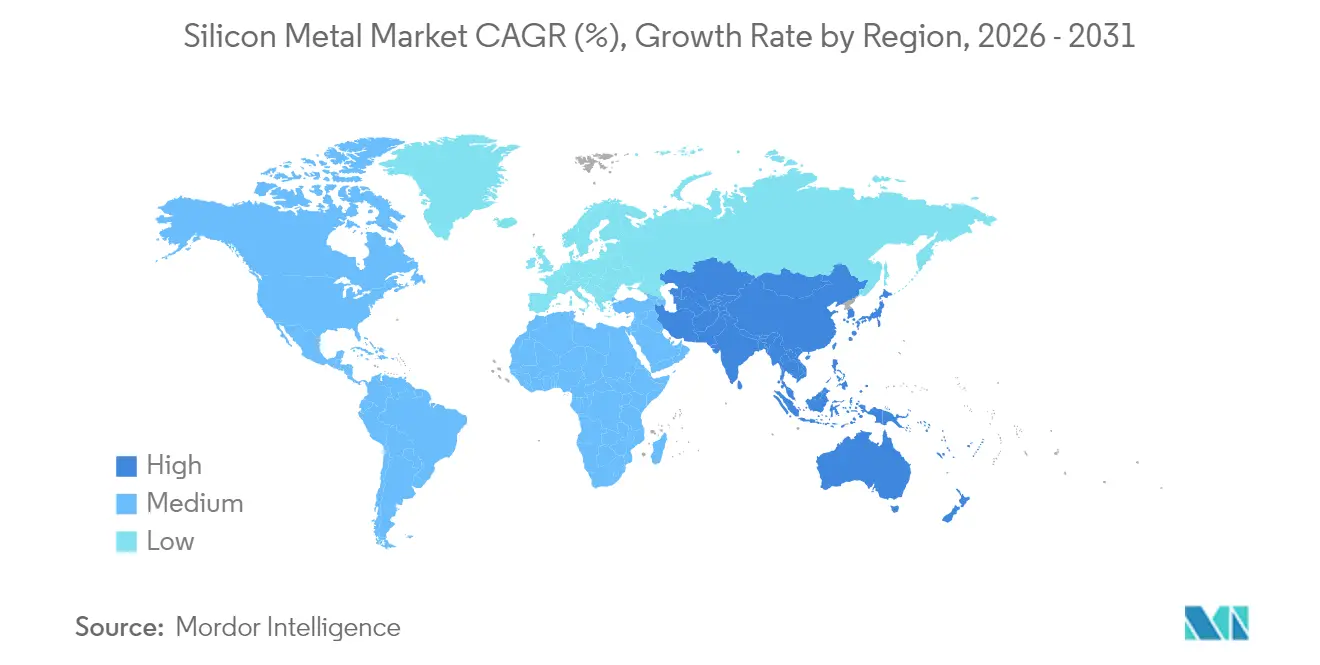

- Par géographie, l'Asie-Pacifique a commandé 67,74 % de la part du marché du métal silicium en 2025 et progresse à un TCAC de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Métal Silicium

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom de la demande en alliages d'Al légers | +1.2% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération des ajouts de capacité solaire photovoltaïque | +1.8% | Mondial, porté par l'Asie-Pacifique et les marchés émergents | Court terme (≤ 2 ans) |

| Expansion mondiale des capacités de silicones | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la teneur en semi-conducteurs par appareil | +0.9% | Mondial, concentré dans les pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Commercialisation des batteries à anode en silicium | +0.4% | Amérique du Nord et Asie-Pacifique, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la Demande en Alliages d'Al Légers (Automobile et Véhicules Électriques)

Les équipementiers automobiles augmentent la teneur en aluminium par véhicule car des structures plus légères prolongent l'autonomie de conduite sans agrandir les batteries. L'adoption du gigacasting par Tesla a incité d'autres start-ups de véhicules électriques en Chine à reproduire de grandes sections de carrosserie en aluminium nécessitant des additifs en silicium de qualité métallurgique haute pureté. Les fonderies d'aluminium aux États-Unis et en Europe ont annoncé des expansions de capacité qui sécurisent les qualités d'alliages locaux tout en intensifiant la demande d'intrants en silicium stables. Les producteurs d'alliages chinois maintiennent leur leadership en matière de prix grâce à leur échelle, bien que des barrières tarifaires et de fret plus élevées érodent une partie de cet avantage pour les acheteurs à l'ouest du Pacifique. À mesure que davantage d'enveloppes de batteries passent de la fonte au fer à l'aluminium, les achats de métal silicium par les équipementiers de rang 1 de l'automobile augmentent parallèlement à chaque nouveau lancement de plateforme de véhicule électrique. Ce moteur soutient donc une croissance de base régulière du marché du métal silicium, même lorsque les secteurs cycliques fluctuent.

Accélération des Ajouts de Capacité Solaire Photovoltaïque

La Chine a expédié 499 gigawatts de modules photovoltaïques en 2024 et vise plus de 580 gigawatts en 2025. La surabondance de polysilicium a contraint les principaux producteurs chinois à réduire le taux d'utilisation des fours en dessous de 40 %, mais le mandat gouvernemental en matière d'énergie propre continue d'approuver de nouvelles capacités en aval. L'Inde, le Brésil et le Moyen-Orient accélèrent leurs flottes solaires qui s'appuient sur des lingots importés, ajoutant de l'ampleur à la demande mondiale. Bien que les marges du polysilicium se soient fortement comprimées, la consommation de métal silicium pour les réacteurs à tiges reste liée aux courbes d'installation à long terme, et non aux fluctuations de prix trimestrielles. À mesure que les modules deviennent plus efficaces, les fabricants de plaquettes compensent en utilisant des matières premières de meilleure qualité, ce qui relève indirectement les exigences de pureté pour le silicium de qualité chimique. Même avec une volatilité à court terme, le développement solaire pluriannuel renforce une contribution positive forte au marché global du métal silicium.

Expansion Mondiale des Capacités de Silicones

Dow, Wacker Chemie et Shin-Etsu ont chacun approuvé des déblocages de goulots d'étranglement pluriannuels qui augmentent les volumes d'élastomères silicones pour les joints d'étanchéité dans la construction et l'automobile. Contrairement au solaire ou aux semi-conducteurs, les silicones touchent de nombreux marchés finaux, amortissant la demande à travers les cycles économiques. Les nouveaux codes architecturaux qui imposent des façades résistantes aux intempéries favorisent l'adoption de revêtements à base de silicone, notamment dans les climats tropicaux d'Asie du Sud-Est. Les équipementiers électroniques spécifient des matériaux d'interface thermique fabriqués à partir de silicones spéciaux qui dissipent la chaleur dans les serveurs haute puissance, ajoutant une demande premium sur le métal silicium haute pureté. Les transformateurs nord-américains recherchent un approvisionnement domestique pour couvrir le risque logistique, soutenant de nouvelles études de faisabilité de fonderies au Canada. Le schéma de consommation diversifié fournit un vent arrière stable pour le marché du métal silicium, limitant l'exposition aux fluctuations d'un seul secteur.

Croissance de la Teneur en Semi-conducteurs par Appareil

Les expéditions de plaquettes devraient augmenter entre 11 % et 19 % en 2025 avec la prolifération des serveurs d'IA et des appareils périphériques[1]SEMI, "Prévisions trimestrielles des expéditions de plaquettes," semi.org. Le conditionnement avancé nécessite une puce plus grande par boîtier ainsi que des vias traversant le silicium, augmentant l'intensité en silicium brut. TSMC à Taïwan et Samsung en Corée du Sud exploitent tous deux des usines de fabrication à plusieurs milliards de dollars qui soutiennent la demande en polysilicium en vrac. Bien que les ralentissements de la mémoire puissent réduire les prises de commandes à court terme, la tendance séculaire vers des nombres de transistors plus élevés maintient une pente positive. Les substrats émergents en silicium sur isolant imposent des spécifications d'impuretés plus strictes, favorisant les fournisseurs dotés de lignes de raffinage améliorées. L'écosystème de nœuds géographiquement concentré en Asie de l'Est souligne la nécessité d'un approvisionnement sécurisé, renforçant un coup de pouce à long terme, bien que modéré, au marché du métal silicium.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts énergétiques élevés et production à forte intensité de CO₂ | -1.5% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix de la chaîne d'approvisionnement centrée sur la Chine | -0.8% | Mondial, aiguë dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Risque de restrictions commerciales liées au travail forcé | -0.6% | Mondial, concentré sur les matériaux originaires du Xinjiang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Énergétiques Élevés et Production à Forte Intensité de CO₂

La production d'une tonne de métal silicium consomme près de 12 mégawattheures d'électricité, exposant les fonderies à des tarifs d'énergie volatils en Europe et dans certaines parties de l'Amérique du Nord. Les prix du carbone dans l'UE supérieurs à 80 EUR par tonne de CO₂ pèsent davantage sur les acteurs occidentaux qui paient déjà deux fois les tarifs de réseau typiques du Yunnan ou du Sichuan. Le projet pilote norvégien d'Elkem visant à capturer les gaz de four et à les recycler comme réducteur démontre une atténuation proactive mais exige de lourds investissements en capital. En l'absence de telles améliorations bas carbone, les écarts de coûts peuvent dépasser 650 USD par tonne, érodant la compétitivité régionale. Les acheteurs ayant des mandats ESG favorisent un approvisionnement plus vert mais rechignent à payer des primes élevées, ce qui conduit certains fabricants européens à importer des matériaux asiatiques malgré l'exposition aux droits de douane. Ce frein supprime les plans d'expansion dans les zones géographiques à coût élevé et pèse sur la dynamique de croissance du marché mondial du métal silicium.

Risque de Restrictions Commerciales liées au Travail Forcé

La loi sur la prévention du travail forcé des Ouïghours présume que tout silicium originaire du Xinjiang est contaminé, sauf preuve du contraire, obligeant les importateurs à produire des dossiers de traçabilité rigoureux[2]Département du Commerce des États-Unis, "Liste des entités de la loi sur la prévention du travail forcé des Ouïghours," commerce.gov . L'inclusion de Hoshine Silicon Industry sur les listes d'entités américaines en 2024 illustre l'exposition en termes de réputation. Les retenues douanières retardent les expéditions de plusieurs mois, obligeant les acheteurs à fractionner les lots d'approvisionnement et à augmenter les réserves de fonds de roulement. Les grandes marques mondiales émettent des codes fournisseurs exigeant des audits indépendants, incitant certaines fonderies à quitter entièrement la région. Les technologies de conformité telles que la traçabilité par chaîne de blocs augmentent les frais généraux pour les acteurs plus petits, consolidant indirectement le marché. Bien que la restriction affecte principalement les flux de qualité chimique vers le polysilicium, le sentiment de débordement comprime les ventes de qualité métallurgique liées à des mines suspectes, assombrissant les perspectives du marché du métal silicium.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Qualité Métallurgique Maintient son Leadership en Volume

La qualité métallurgique a contribué à hauteur de 60,02 % aux expéditions de 2025 et devrait croître de 5,83 % par an sur la base d'une demande solide en alliages d'aluminium dans les secteurs automobile et aérospatial. Cette portion de la taille du marché du métal silicium équivalait à un peu plus de 2,08 millions de tonnes et évolue presque en parallèle avec la production de pièces moulées en aluminium en Chine, aux États-Unis et au Mexique. L'adoption du gigacasting multiplie la demande en lingots d'alliage par véhicule, intégrant le silicium à environ 7 % en poids dans les principales séries d'alliages. Les fonderies asiatiques tirent parti de l'hydroélectricité et des grands fours à arc submergé pour fournir des matières premières à faible coût, aidant le marché du métal silicium à maintenir des prix compétitifs malgré les hausses d'énergie ailleurs. À l'avenir, les structures en aluminium imprimées en 3D pourraient modestement réduire les volumes de fusion tout en augmentant les exigences de pureté, soutenant des niches premium.

La qualité chimique couvre le solde et soutient les flux de matières premières pour le polysilicium, les silicones et les semi-conducteurs qui fluctuent avec les cycles technologiques. La part du marché du métal silicium pour la qualité chimique a légèrement diminué en 2025 en raison de la surabondance de polysilicium qui a pesé sur les volumes, mais la demande de remplacement provenant de l'électronique et des chaînes d'approvisionnement des batteries de véhicules électriques limite la baisse. Les intégrateurs verticaux alignés avec les usines de plaquettes et de produits chimiques couvrent le risque de prix en autoconsommant, protégeant les marges lorsque les commandes externes fléchissent. Sur la période de prévision, une reprise modeste des investissements solaires et des marchés finaux stables des silicones maintient le TCAC de la qualité chimique dans la zone des 4 %, plus lent que la qualité métallurgique mais essentiel à la résilience du marché du métal silicium.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Forme : Le Segment Poudre Progresse grâce aux Applications Avancées

Les morceaux ont encore dominé à 44,62 % en 2025 en raison de la facilité de chargement des fours à arc submergé et du coût de traitement plus faible. Néanmoins, les expéditions de poudre progressent de 6,25 % par an, et la part de la taille du marché du métal silicium liée aux poudres pourrait dépasser 29,00 % d'ici 2031. Les poudres fines inférieures à 10 microns alimentent les anodes de batteries lithium-ion, les pâtes d'interface thermique et la fabrication additive de métaux. Les producteurs investissent dans des atomiseurs à gaz inerte pour obtenir une morphologie sphérique qui améliore la fluidité dans les systèmes de frittage laser, créant ainsi des canaux à haute marge. Les granulés restent importants pour les réactions chimiques qui reposent sur le contrôle de la surface spécifique, mais la croissance est modérée.

L'essor de la poudre attire de nouveaux entrants spécialisés dans les revêtements par dépôt chimique en phase vapeur et les charges de matrices composites. Les prix oscillent 15 à 18 % au-dessus des morceaux sur une base équivalente en silicium, amortissant les marges contre l'inflation énergétique. La surveillance réglementaire concernant les risques liés aux poussières encourage l'adoption de systèmes de manutention encapsulés qui élèvent les barrières à l'entrée. À terme, la concurrence inter-matériaux de la nano-silice et du carbure de silicium pourrait tempérer la croissance absolue, mais la flexibilité de la forme poudre la verrouille comme le contributeur le plus rapide à la demande incrémentale sur l'ensemble du marché du métal silicium.

Par Application : Les Panneaux Solaires Dépassent le Leader de Longue Date des Alliages

Les alliages d'aluminium ont absorbé 43,05 % de la consommation mondiale en 2025 et continuent d'être la pierre angulaire du marché du métal silicium. Chaque tonne métrique de pièces moulées en AlSi nécessite 70 à 100 kilogrammes de silicium, et la transition automobile vers des châssis légers ancre une base durable. Les profilés de construction au Moyen-Orient et en Asie du Sud-Est ajoutent un volume supplémentaire, élargissant la répartition géographique. Pourtant, les panneaux solaires occupent désormais le créneau de croissance le plus élevé à un TCAC de 6,92 % jusqu'en 2031, portés par des objectifs climatiques ambitieux et la baisse des coûts des modules.

L'excédent actuel de polysilicium a réduit les taux de fonctionnement des fours, mais la dynamique des expéditions de modules reste intacte, garantissant que la consommation de qualité chimique reprendra une fois le déstockage terminé. Les applications semi-conducteurs et silicones représentent chacune environ 10 %, offrant au marché du métal silicium des sources de revenus diversifiées. Les utilisations émergentes de niche vont des alliages à haute entropie pour l'aérospatiale au silicium poreux dans les capteurs de nouvelle génération. Certaines de ces voies pourraient débloquer une demande en rupture si les obstacles commerciaux tombent, mais le mix d'applications de base reste stable tout au long des perspectives.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a fourni 67,74 % du tonnage de 2025 et suit un TCAC de 5,78 % jusqu'en 2031, soutenu par les clusters intégrés mine-à-module de la Chine qui raccourcissent les délais et compriment les coûts. Le réseau riche en hydroélectricité du Yunnan abaisse les tarifs d'énergie, maintenant les seuils de rentabilité des fonderies même avec les taxes carbone. Le Japon et la Corée du Sud ajoutent une demande raffinée via des semi-conducteurs de pointe et des plateformes de véhicules électriques. L'Indonésie canalise 45,74 milliards USD dans la valorisation de la silice pour développer des alternatives régionales qui couvrent contre la domination chinoise.

L'Amérique du Nord a enregistré des prix au comptant premium alors que les enquêtes antidumping détournaient les importations, amplifiant la tension de l'offre. Les règles de contenu domestique de la loi sur la réduction de l'inflation encouragent de nouveaux projets de fours dans le nord-ouest du Pacifique, où l'hydroélectricité peut partiellement neutraliser les vents contraires des coûts énergétiques. Le Canada positionne son réseau bas carbone comme un aimant pour les équipementiers recherchant des alliages conformes aux critères ESG. L'Europe a fait face à des défis similaires en matière de tarifs d'électricité, mais a néanmoins adopté des subventions à l'innovation pour faire avancer les projets pilotes de procédés sans CO₂, maintenant la viabilité des capacités grâce à la différenciation technologique.

Le Brésil tire parti de l'abondance de quartzite et du savoir-faire métallurgique existant, tandis que les membres du Conseil de coopération du Golfe canalisent le gaz naturel bon marché et l'énergie solaire dans des complexes d'aluminium nécessitant un alliage au silicium. L'Afrique se concentre sur le développement du solaire photovoltaïque dans les couloirs à fort ensoleillement, promettant une future hausse de la demande liée au polysilicium. La mosaïque souligne comment l'économie énergétique régionale et les filtres politiques gouvernent l'évolution géographique du marché du métal silicium.

Paysage Concurrentiel

Le secteur du métal silicium est modérément fragmenté. Elkem, Ferroglobe, Wacker Chemie, GCL Technology et Hoshine tirent parti de leur échelle et de leur approvisionnement intégré. Les producteurs chinois ont réduit leur production en avril 2025 pour stabiliser les marges domestiques, signalant une gestion coordonnée de l'offre. Les politiques commerciales remodèlent le terrain de jeu. Les pétitions américaines d'avril 2025 ont exercé une pression sur les exportateurs australiens, laotiens, norvégiens et thaïlandais, incitant certains à réorienter leurs volumes vers l'Europe et le Japon. L'investissement technologique représente un autre front : les entreprises associent des fours à arc submergé à des parcs photovoltaïques pour atténuer la volatilité de l'électricité, tandis que les spécialistes de la poudre développent des traitements de surface propriétaires pour obtenir les approbations des équipementiers de batteries.

Leaders du Secteur du Métal Silicium

Elkem ASA

Ferroglobe

Hoshine Silicon Industry Co., Ltd.

Rusal

Wacker Chemie AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Les producteurs américains Ferroglobe et Mississippi Silicon ont déposé des pétitions antidumping et de droits compensateurs couvrant les importations d'Australie, du Laos, de Norvège et de Thaïlande, invoquant des subventions déloyales et un préjudice sur les marges.

- Novembre 2024 : Elkem a obtenu une subvention du Fonds d'innovation de l'UE pour piloter la réutilisation de la capture de carbone dans ses usines norvégiennes avec l'objectif de produire du métal silicium sans CO₂.

Périmètre du Rapport sur le Marché Mondial du Métal Silicium

Le silicium est un élément métallique dérivé du quartz et de matières premières carbonées par un processus de fusion. C'est un métalloïde gris brillant, dur et cassant, à haute conductivité thermique et électrique. Le métal silicium est principalement composé de silicium et de petites quantités d'impuretés telles que le fer, l'aluminium, le calcium et le magnésium. Il est couramment utilisé comme agent d'alliage dans la production d'alliages d'aluminium, d'alliages de ferrosilicium et d'autres alliages spéciaux.

Le marché du métal silicium est segmenté par type de produit, applications et géographie. Sur la base du type de produit, le marché est segmenté en qualité métallurgique et qualité chimique. Sur la base des applications, le marché est segmenté en alliages d'aluminium, semi-conducteurs, panneaux solaires, silicones et autres applications (construction et infrastructure). Le rapport couvre également la taille du marché et les prévisions pour le métal silicium dans 27 pays à travers les principales régions.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Qualité Métallurgique |

| Qualité Chimique |

| Morceaux |

| Poudre |

| Granulés |

| Alliages d'Aluminium |

| Semi-conducteurs |

| Panneaux Solaires |

| Silicones |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Turquie | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Qualité Métallurgique | |

| Qualité Chimique | ||

| Par Forme | Morceaux | |

| Poudre | ||

| Granulés | ||

| Par Application | Alliages d'Aluminium | |

| Semi-conducteurs | ||

| Panneaux Solaires | ||

| Silicones | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Turquie | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale de métal silicium devrait-elle croître jusqu'en 2031 ?

Le volume passe de 3,66 millions de tonnes en 2026 à 4,74 millions de tonnes en 2031 à un TCAC de 5,35 %.

Quelle région détient la plus grande part de la consommation de métal silicium ?

L'Asie-Pacifique représentait 67,74 % en 2025, portée par des chaînes d'approvisionnement intégrées et des coûts d'énergie plus bas.

Quelle application ajoutera le plus de tonnes supplémentaires d'ici 2031 ?

Les panneaux solaires mènent la croissance à un TCAC de 6,92 % avec la hausse des installations photovoltaïques mondiales malgré la surabondance actuelle de polysilicium.

Pourquoi les fonderies occidentales investissent-elles dans la technologie de capture de carbone ?

Les prix élevés de l'énergie et les taxes carbone de l'UE menacent la compétitivité des coûts, de sorte que les améliorations bas carbone aident à sécuriser l'accès au marché et les primes de prix.

Comment les politiques commerciales influencent-elles les prix régionaux du silicium ?

Les mesures antidumping américaines et les droits de douane existants élargissent les écarts, portant les prix nord-américains à 2 751 USD par tonne contre 1 459 USD en Asie-Pacifique.

Dernière mise à jour de la page le: