Tamanho e Participação do Mercado de Câmeras SWIR

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

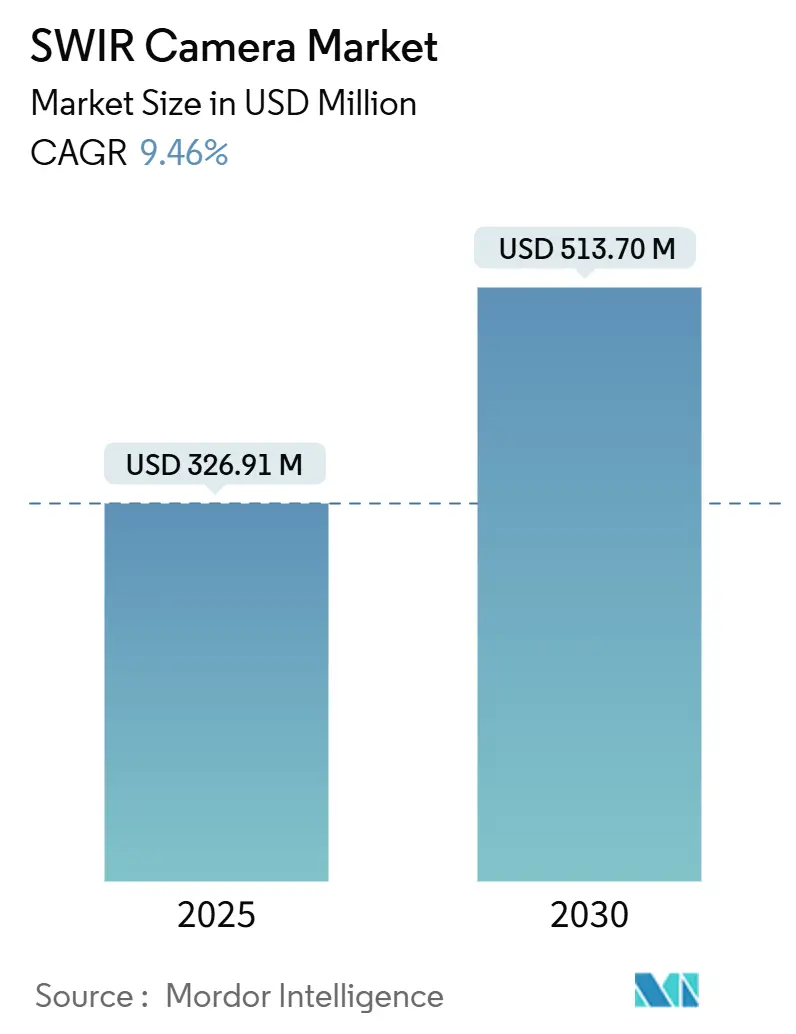

| Tamanho do Mercado (2025) | 326.91 Milhões de dólares |

| Tamanho do Mercado (2030) | 513.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras SWIR por Mordor Intelligence

O tamanho do mercado de câmeras de infravermelho de ondas curtas (SWIR) atingiu USD 326,91 milhões em 2025 e está projetado para expandir para USD 513,70 milhões até 2030, representando um CAGR de 9,46% ao longo do período de previsão. Um forte impulso decorreu da migração da tecnologia para além da defesa, em direção à inspeção de semicondutores, conformidade na reciclagem de plásticos e imageamento hiperespectral em nível de propriedade agrícola. Os fabricantes intensificaram os investimentos em sensores de pontos quânticos coloidais que se aproximam das estruturas de custo das câmeras visíveis, mantendo as vantagens de penetração espectral exclusivas do infravermelho de ondas curtas. A integração de IA de borda, a aceleração das atualizações de automação industrial e a pressão regulatória para melhorar a precisão da triagem de resíduos reforçaram coletivamente a demanda. O posicionamento competitivo dependeu da integração vertical, da inovação em detectores e do acesso a cadeias de suprimentos livres de ITAR em meio ao endurecimento dos controles de exportação.

Principais Conclusões do Relatório

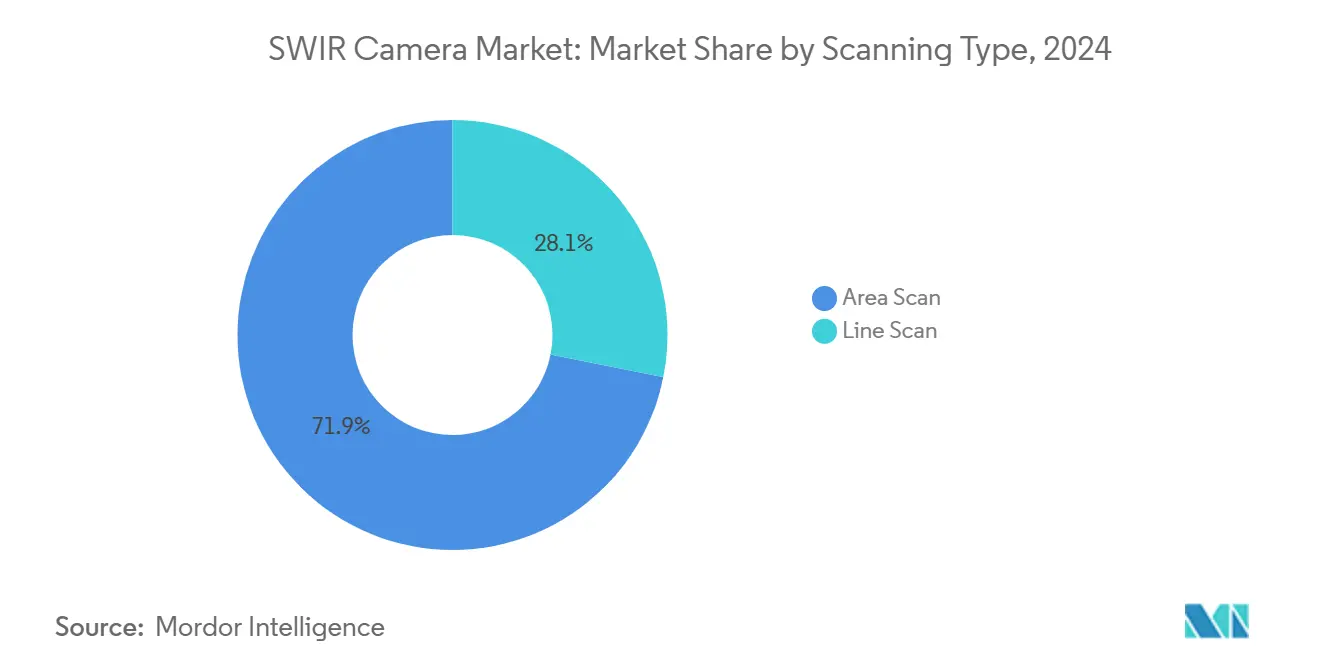

- Por tipo de varredura, as soluções de varredura de área representaram 71,87% da participação do mercado de câmeras de infravermelho de ondas curtas (SWIR) em 2024; os sistemas de varredura de linha estão projetados para crescer a um CAGR de 10,78%.

- Por tecnologia de detector, o Arseneto de Índio e Gálio (InGaAs) manteve uma participação de 82,76% no mercado de câmeras de infravermelho de ondas curtas (SWIR) em 2024, enquanto o Ponto Quântico Coloidal (CQD) e a Superrede Tipo II devem expandir a um CAGR de 11,34%.

- Por aplicação, a inspeção industrial deteve 39,14% da participação do mercado de câmeras de infravermelho de ondas curtas (SWIR) em 2024, enquanto o monitoramento agrícola avançou a um CAGR de 11,14% até 2030.

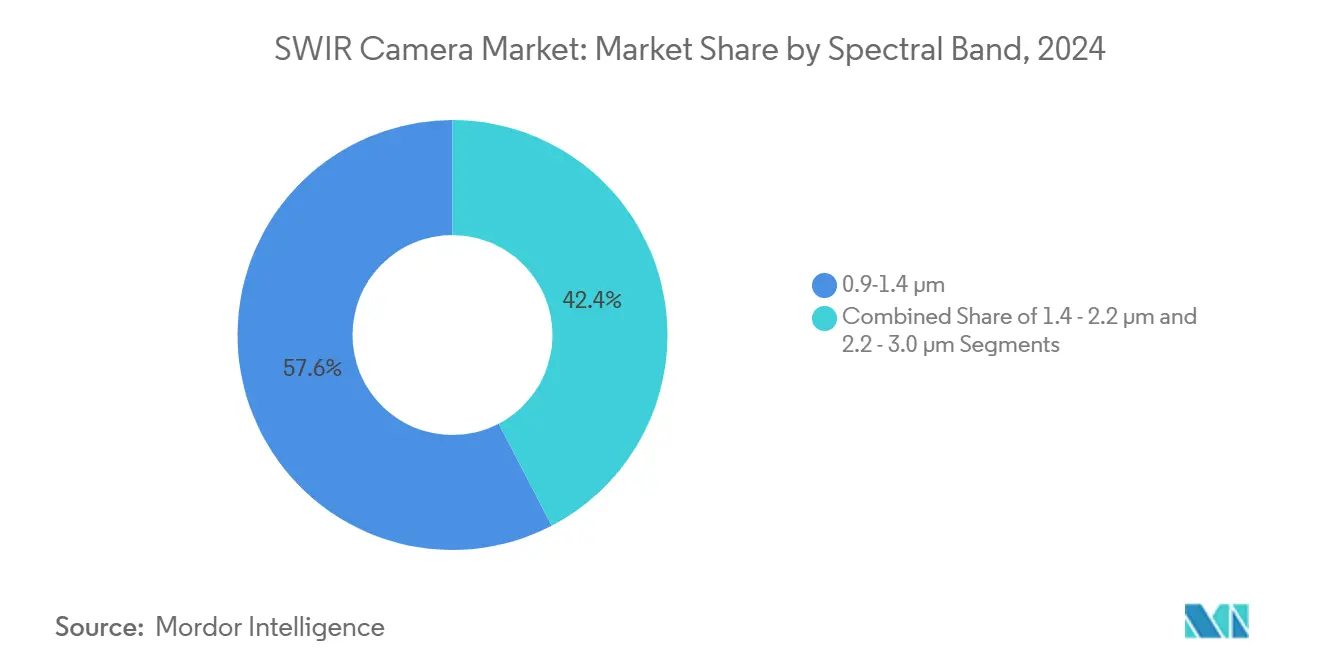

- Por banda espectral, a faixa de 0,9-1,4 µm capturou 57,64% da participação do mercado de câmeras de infravermelho de ondas curtas (SWIR) em 2024; a banda de 2,2-3,0 µm está prevista para acelerar a um CAGR de 11,21%.

- Por plataforma, os sistemas fixos e montados comandaram 54,78% da participação do mercado de câmeras de infravermelho de ondas curtas (SWIR) em 2024; no entanto, as cargas úteis integradas a VANTs/drones estão posicionadas para um CAGR de 10,67%.

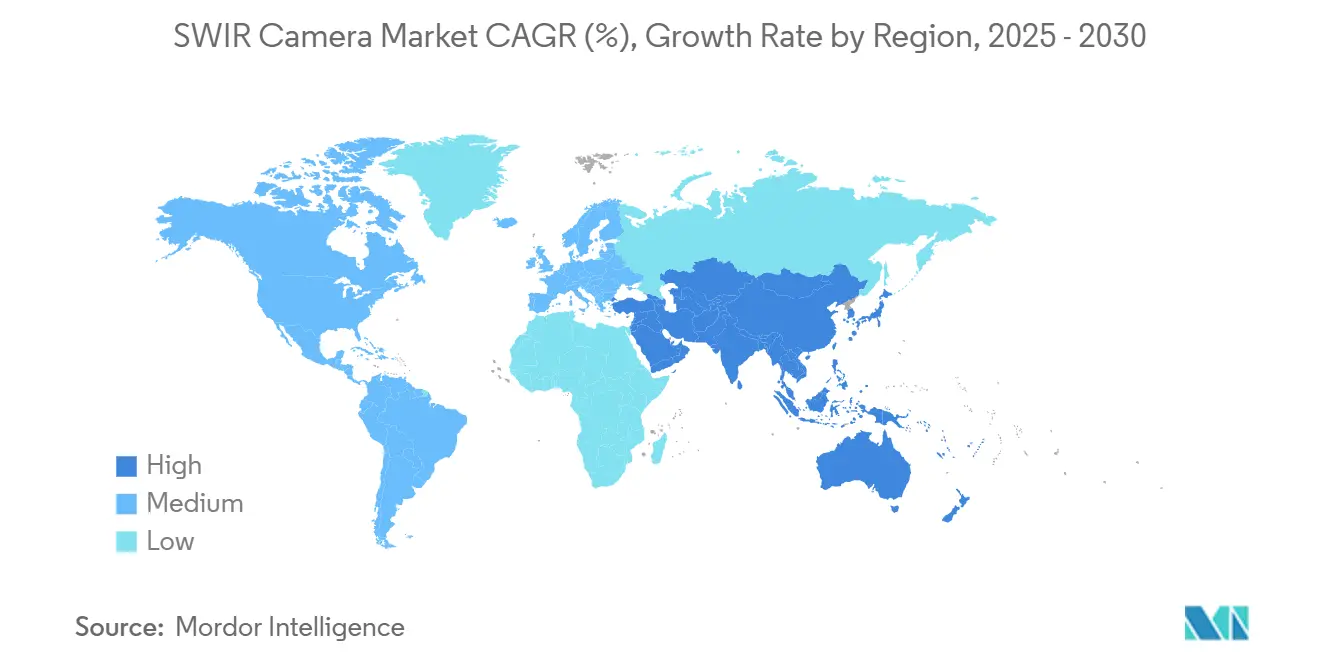

- Por geografia, a América do Norte liderou o mercado de câmeras de infravermelho de ondas curtas (SWIR) com 37,15% da participação de mercado em 2024, enquanto a região Ásia-Pacífico está projetada para crescer a um CAGR de 11,28% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmeras SWIR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente na inspeção de wafers de semicondutores | +1.8% | Global, concentrado nos polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atualizações de sistemas de visão noturna para defesa | +1.5% | América do Norte e Europa, com extensão a nações aliadas | Longo prazo (≥ 4 anos) |

| Regulamentações que exigem triagem por NIR para reciclagem de plásticos | +1.2% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento do imageamento hiperespectral para saúde de culturas | +1.0% | Global, adoção antecipada em regiões de agricultura de precisão | Médio prazo (2-4 anos) |

| Maturação dos sensores SWIR de ponto quântico coloidal (CQD) | +0.9% | Global, liderado pelos centros de P&D da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração de IA de borda reduzindo a latência de processamento | +0.8% | Global, concentrado nos mercados de automação industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente na inspeção de wafers de semicondutores

Em 2025, as principais fábricas de semicondutores dependiam de câmeras SWIR para identificar defeitos subsuperficiais antes mascarados em imagens visíveis.[1]New Imaging Technologies, "Lisa SWIR – A Ferramenta Definitiva para Inspeção de Semicondutores," automate.org As transições contínuas para wafers de 300 mm e 450 mm elevaram as apostas para a proteção de rendimento, tornando a inspeção por infravermelho de ondas curtas indispensável para a produção em volume. O sensor NSC1801 da New Imaging Technologies entregou taxas de linha de 60 kHz que se alinhavam com as linhas de litografia de alto rendimento, enquanto arquiteturas de pixels menores reduziram o custo por local testado. A consolidação em torno de megafábricas intensificou as métricas de qualidade, elevando as câmeras SWIR de complementos opcionais a ferramentas de processo de referência. Os esforços de padronização por parte dos fornecedores de equipamentos facilitaram ainda mais a integração e encurtaram os ciclos de retorno do investimento.

Atualizações de sistemas de visão noturna para defesa

Programas de modernização financiados por aliados da OTAN adaptaram óculos e miras de rifle legados com módulos de banda dupla que combinam imagens térmicas e SWIR. Programas como o LRAS3 demonstraram a vantagem tática obtida quando alvos ocultos em névoa ou fumaça de campo de batalha reapareciam no canal SWIR. A tecnologia SWIR Hinted da Sensors Unlimited aproveitou a iluminação a laser de segurança ocular para preservar operações encobertas, um atributo que os sistemas térmicos não possuíam. A segmentação por controle de exportação criou demanda doméstica protegida, ao mesmo tempo em que incentivou variantes livres de ITAR para distribuição aliada mais ampla. Os roteiros de aquisição que se estendem até 2030 ressaltaram a visibilidade de receita de longo prazo para os fornecedores.

Regulamentações que exigem triagem por NIR para reciclagem de plásticos

As diretivas de economia circular da União Europeia em vigor em 2025 obrigaram os operadores de resíduos a instalar classificadores espectroscópicos avançados capazes de distinguir graus de polímeros invisíveis às câmeras visíveis.[2]SAE Media Group, "Pesquisadores do Exército Habilitam Letalidade Noturna," techbriefs.com Fonte: Sensors Unlimited, "Triagem de Plásticos," sensorsinc.com As soluções de varredura de linha SWIR com matrizes de 1.024 elementos resolveram plásticos pretos, preenchendo uma lacuna crítica que havia deprimido os valores de recuperação. As melhorias de precisão que se aproximavam de 99,99% reduziram as taxas de contaminação e sustentaram preços mais elevados de resina reciclada. A certeza do investimento de capital cresceu à medida que os prazos de conformidade se aproximavam, proporcionando um ciclo de substituição estável a cada cinco a sete anos. Legislação comparável avançou nos estados canadenses e norte-americanos, ampliando a base endereçável.

Crescimento do imageamento hiperespectral para saúde de culturas

Cargas úteis SWIR montadas em VANTs permitiram que os produtores identificassem estresse viral em batatas e outras culturas de alto valor semanas antes do surgimento de sintomas visíveis. Modelos de aprendizado de máquina treinados em conjuntos de dados de 400-1.000 nm alcançaram taxas de recuperação de 0,831, orientando insumos de taxa variável que reduziram o consumo de fertilizantes e aumentaram os rendimentos. A redução dos custos de sensores e drones diminuiu as barreiras de entrada para prestadores de serviços que agrupam análises e recomendações de pulverização. A volatilidade climática amplificou o retorno sobre o investimento da detecção precoce de doenças, atraindo o interesse de seguradoras e credores de crédito agrícola que subsidiaram a adoção de tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de exportação sobre tecnologia infravermelha de uso duplo | -1.4% | Global, mais restritivo nos mercados aliados dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Altos custos de fabricação de wafers de InGaAs | -1.2% | Global, concentrado em aplicações de alto volume | Médio prazo (2-4 anos) |

| Limites de gerenciamento de ruído térmico em cargas úteis de VANTs | -0.8% | Global, crítico para aplicações móveis | Curto prazo (≤ 2 anos) |

| Avanço competitivo de sistemas de visível estendido e LiDAR | -0.9% | Global, variando por segmento de aplicação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de exportação sobre tecnologia infravermelha de uso duplo

Atualizações propostas à Categoria XII colocaram matrizes de plano focal adicionais sob o ITAR, limitando o envio de módulos SWIR de alta resolução para territórios não aliados. A conformidade adicionou atrasos de licenciamento e custos legais que prejudicaram os pequenos exportadores. Fornecedores como a Xenics responderam lançando linhas de câmeras livres de ITAR, embora persistissem compensações de desempenho. O mosaico regulatório incentivou mudanças de produção para fundições europeias, buscando status de parceiro confiável e aprovação de exportação mais tranquila. Com o tempo, o atrito adicional moderou levemente o CAGR global, mas simultaneamente impulsionou a inovação em arquiteturas de exportação aberta.

Altos custos de fabricação de wafers de InGaAs

Os substratos de arseneto de índio e gálio com preços próximos a USD 5.000 por wafer mantiveram o custo dos materiais elevado para sistemas de visão de máquina convencionais. A pesquisa em modelos de GaAs reutilizáveis indicou alívio de custos, mas os volumes comerciais permaneceram tentativas em 2025. Consequentemente, a adoção de InGaAs se concentrou em segmentos de alto valor agregado, como inspeção de wafers ou óptica militar, deixando os dispositivos de consumo sensíveis ao preço inexplorados. A lacuna impulsionou o rápido escalonamento dos processos de ponto quântico coloidal, que capitalizaram as linhas CMOS padrão e custos de entrada de wafer dramaticamente menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Varredura: A Varredura de Linha Impulsiona a Inspeção de Alta Velocidade

As arquiteturas de varredura de linha atenderam a casos de uso restritos, mas em expansão, onde a geometria de esteira transportadora ou de tela dominava. Embora as câmeras de varredura de área entregassem captura versátil de quadro completo e retivessem 71,87% da receita em 2024, o mercado de câmeras de infravermelho de ondas curtas (SWIR) registrou um CAGR de 10,78% para varredura de linha até 2030. A plataforma Lisa SWIR da New Imaging Technologies ressaltou a tendência, combinando matrizes de 2.048 pixels com taxas de linha de 60 kHz que se sincronizavam perfeitamente com esteiras transportadoras de semicondutores e reciclagem. As melhorias na ligação de defeitos reduziram os pixels mortos, estabelecendo rendimentos de produção rivalizando com a economia da varredura de área. Os fabricantes selecionaram cada vez mais a arquitetura de varredura com base no fluxo do processo, em vez de limitações ópticas, uma mudança que ampliou os critérios de aquisição.

Os modelos de varredura de área permaneceram vitais em vigilância, P&D e imageamento científico, onde o contexto de cena completa superava o rendimento bruto. Os fornecedores diversificaram os tamanhos de pixels e as opções de resfriamento, garantindo paridade de desempenho com as ofertas emergentes de varredura de linha. A interação entre os tipos de varredura fomentou uma competição saudável que impulsionou ganhos universais em sensibilidade e faixa dinâmica.

Por Tecnologia de Detector: Os Pontos Quânticos Desafiam o Status Quo

O InGaAs permaneceu como o incumbente com 82,76% de participação no mercado de câmeras de infravermelho de ondas curtas (SWIR) em 2024, apoiado por décadas de herança na defesa e cadeias de suprimentos maduras. No entanto, os sensores de ponto quântico coloidal entregaram uma perspectiva de CAGR de 11,34%, à medida que fabricantes como a STMicroelectronics apresentaram dispositivos com 60% de eficiência quântica em pitches de pixel de 1,62 µm com preços para segmentos de consumo. A compatibilidade dos pontos quânticos com fábricas de silício de 300 mm reduziu as estruturas de custo, posicionando a tecnologia para reconhecimento facial em smartphones, monitoramento de cabine automotiva e wearables de realidade aumentada emergentes. Os detectores de superrede tipo II capturaram cargas úteis científicas e espaciais de nicho, aproveitando a engenharia de banda proibida para estender o alcance espectral além de 3 µm.

Embora as vantagens de custo pesassem a favor dos pontos quânticos, as curvas de adoção dependiam de estabilidade de longo prazo, desempenho de corrente escura e benchmarks de resistência à radiação. Os OEMs de primeiro nível iniciaram estratégias de fornecimento duplo que equilibravam a confiabilidade comprovada do InGaAs contra os preços disruptivos dos entrantes de nanomateriais.

Por Aplicação: A Agricultura Avança Além das Bases Industriais Tradicionais

A inspeção industrial ancorou 39,14% da receita de 2024, mas o monitoramento da saúde de culturas liderou o crescimento com um CAGR de 11,14%. Os OEMs de visão de máquina agruparam algoritmos multiespectrais em drones e rovers terrestres prontos para uso, reduzindo o limiar de expertise agronômica para os agricultores. A vigilância e a segurança avançaram de forma constante com os orçamentos de defesa, enquanto o imageamento médico buscou vantagens de contraste vascular em odontologia e dermatologia. Os laboratórios de pesquisa exploraram a expansão das larguras de banda dos detectores para explorar a óptica quântica e a ciência dos materiais com desempenho de relação sinal-ruído sem precedentes.

A diversificação reduziu a dependência histórica dos ciclos de aquisição de defesa e isolou os fornecedores das flutuações de gastos geopolíticos. Consequentemente, o mercado de câmeras de infravermelho de ondas curtas (SWIR) demonstrou maior resiliência econômica e atraiu financiamento de capital de risco voltado para análises de agricultura de precisão e startups de manufatura inteligente.

Por Banda Espectral: O Alcance Estendido Desbloqueia Casos de Alto Valor de Nicho

A banda principal de 0,9-1,4 µm representou 57,64% do uso em 2024 devido à disponibilidade pronta de InGaAs e aos protocolos de calibração estabelecidos. No entanto, as tarefas de detecção de gases, imageamento térmico e análise química exigiam cobertura de 2,2-3,0 µm, gerando um CAGR de 11,21% até 2030. Os fotodiodos de germânio da Universidade Aalto aumentaram a responsividade em 35% a 1,55 µm, sugerindo pilhas de materiais híbridos que poderiam abranger os limites do infravermelho médio de forma econômica.[3]Universidade Aalto, "Novo Design de Fotodiodo Aumenta a Responsividade," phys.org Opções espectrais mais amplas capacitaram os OEMs a personalizar câmeras precisamente para as características de absorção de gases ou polímeros específicos, otimizando a relação sinal-ruído e reduzindo a sobrecarga algorítmica.

A banda intermediária de 1,4-2,2 µm equilibrou desempenho e custo do detector para aplicações como análise de umidade em produtos farmacêuticos e madeira. À medida que a tecnologia de detectores se tornava uma commodity, a seleção de banda espectral se alinhava cada vez mais ao retorno sobre o investimento da aplicação, em vez da disponibilidade de hardware.

Por Plataforma: A Miniaturização de VANTs Supera as Instalações Fixas

As instalações fixas retiveram 54,78% da receita de 2024, impulsionando funções consolidadas de inspeção, reciclagem e vigilância, onde sistemas de câmera acústica podem complementar as câmeras SWIR ao identificar anomalias baseadas em som juntamente com assinaturas térmicas e ópticas. No entanto, as cargas úteis para drones avançaram a um CAGR de 10,67%, à medida que o resfriamento termoelétrico e os materiais de mudança de fase mitigaram o acúmulo de calor em estruturas compactas. Os fornecedores de sensores otimizaram os circuitos de leitura para um consumo de energia inferior a 1,5 W, ampliando a autonomia de voo sem sacrificar a taxa de quadros ou a sensibilidade. As unidades portáteis manuais preencheram lacunas táticas para reconhecimento em campo e pesquisa laboratorial, aproveitando os avanços em baterias para garantir autonomia por turno completo.

A convergência de plataformas emergiu com núcleos de câmeras modulares migrando de forma intercambiável entre suportes fixos e gimbals de VANTs, simplificando a logística e harmonizando as pilhas de software. Os integradores capitalizaram o hardware compartilhado para distribuir os custos de P&D entre múltiplos modos de implantação.

Análise Geográfica

A América do Norte deteve 37,15% da receita de 2024, ancorada por orçamentos de defesa, capacidade de semicondutores e adoção antecipada na agricultura de precisão. A aquisição da SWIR Vision Systems pela Onsemi e a compra da BAE Systems Imaging Solutions pela Hamamatsu consolidaram a propriedade intelectual crítica de detectores sob controle regional. As regulamentações de exportação protegeram os players domésticos de certos concorrentes estrangeiros, ao mesmo tempo em que impulsionaram a P&D em alternativas livres de ITAR. O ecossistema maduro de OEMs da região sustentou os ciclos de substituição apesar da pressão inflacionária.

A Ásia-Pacífico registrou o CAGR mais rápido de 11,28%, catalisado pelo investimento em semicondutores na China, fábricas de memória na Coreia do Sul e pilotos de tecnologia agrícola na Índia e no Sudeste Asiático. Os governos locais promoveram a autossuficiência em componentes de imageamento, canalizando subsídios para startups de detectores de ponto quântico e germânio. Os fabricantes japoneses de equipamentos de precisão integraram módulos SWIR em ferramentas de metrologia, aproveitando a liderança histórica em óptica.

A Europa avançou com urgência regulatória em torno das diretivas de economia circular e adaptação climática. A expansão de EUR 85 milhões da Lynred em Grenoble visava aumentar a capacidade regional de detectores em 50% até 2025, protegendo o fornecimento para programas da Agência Espacial Europeia e de defesa. Projetos transfronteiriços harmonizaram padrões para infraestrutura de triagem de plásticos, sustentando demanda estável independentemente dos ventos contrários macroeconômicos.

Cenário Competitivo

Teledyne Technologies, Hamamatsu Photonics, Sony Group e Onsemi representaram os fornecedores com maior alinhamento vertical, controlando coletivamente 48% da receita de 2024. As vendas de USD 1.502,3 milhões da Teledyne no quarto trimestre de 2024 ressaltaram a exposição diversificada em defesa, espaço e visão de máquina industrial. As aquisições da Micropac Industries e os ativos pendentes da Excelitas estenderam o controle sobre ASICs de sinal misto e óptica. A Hamamatsu aprofundou seu portfólio de optoeletrônica por meio da BAE Systems Imaging Solutions, ampliando o acesso a OEMs médicos e científicos.

Entrantes disruptivos como a Emberion captaram EUR 6 milhões para escalar imageadores de nanomateriais com preços uma ordem de magnitude abaixo dos pares de InGaAs. A Valeo e a Teledyne FLIR fizeram parceria em percepção térmica automotiva, sinalizando apostas de longo prazo na fusão multiespectral para segurança em sistemas avançados de assistência ao condutor. A vantagem competitiva derivou cada vez mais de ecossistemas de software; o conjunto LTB da Lynred acelerou a integração de sensores enquanto fidelizava clientes por meio de rotinas de calibração personalizadas.

A incerteza sobre controles de exportação e a pressão de custos incentivaram os OEMs a adotar fornecimento duplo de detectores, suavizando a dominância de qualquer fornecedor único. O equilíbrio resultante fomentou a inovação, mas manteve os preços racionais, definindo um ambiente moderadamente concentrado.

Líderes do Setor de Câmeras SWIR

Teledyne Technologies Incorporated

Hamamatsu Photonics K.K.

Sony Corporation

Lynred

Allied Vision Technologies GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Hamamatsu Photonics concluiu a aquisição da BAE Systems Imaging Solutions, expandindo as capacidades de CMOS e SWIR.

- Novembro de 2024: A Lynred entregou detectores infravermelhos para a missão MTG da Agência Espacial Europeia, garantindo suporte operacional de 20 anos.

- Outubro de 2024: A Imperx apresentou uma nova família de câmeras SWIR voltada para linhas de visão de máquina.

- Julho de 2024: A Teledyne FLIR ganhou um contrato de USD 15 milhões para fornecer miras ThermoSight HISS-XLR a um parceiro da OTAN.

Escopo do Relatório Global do Mercado de Câmeras SWIR

O Relatório do Mercado de Câmeras de Infravermelho de Ondas Curtas (SWIR) é Segmentado por Tipo de Varredura (Varredura de Área e Varredura de Linha), Tecnologia de Detector (Arseneto de Índio e Gálio (InGaAs), Telureto de Mercúrio e Cádmio (MCT), Ponto Quântico Coloidal (CQD) e Superrede Tipo II), Aplicação (Inspeção Industrial, Vigilância e Segurança, Pesquisa Científica, Medicina e Ciências da Vida, Monitoramento Agrícola, Outras Aplicações), Banda Espectral (0,9 - 1,4 µm, 1,4 - 2,2 µm, 2,2 - 3,0 µm), Plataforma (Sistemas Fixos/Montados, Câmeras Portáteis e Manuais, Cargas Úteis Integradas a VANTs/Drones) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Varredura de Área |

| Varredura de Linha |

| Arseneto de Índio e Gálio (InGaAs) |

| Telureto de Mercúrio e Cádmio (MCT) |

| Ponto Quântico Coloidal (CQD) e Superrede Tipo II |

| Inspeção Industrial |

| Vigilância e Segurança |

| Pesquisa Científica |

| Medicina e Ciências da Vida |

| Monitoramento Agrícola |

| Outras Aplicações |

| 0,9 - 1,4 µm |

| 1,4 - 2,2 µm |

| 2,2 - 3,0 µm |

| Sistemas Fixos / Montados |

| Câmeras Portáteis e Manuais |

| Cargas Úteis Integradas a VANTs / Drones |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Varredura | Varredura de Área | ||

| Varredura de Linha | |||

| Por Tecnologia de Detector | Arseneto de Índio e Gálio (InGaAs) | ||

| Telureto de Mercúrio e Cádmio (MCT) | |||

| Ponto Quântico Coloidal (CQD) e Superrede Tipo II | |||

| Por Aplicação | Inspeção Industrial | ||

| Vigilância e Segurança | |||

| Pesquisa Científica | |||

| Medicina e Ciências da Vida | |||

| Monitoramento Agrícola | |||

| Outras Aplicações | |||

| Por Banda Espectral | 0,9 - 1,4 µm | ||

| 1,4 - 2,2 µm | |||

| 2,2 - 3,0 µm | |||

| Por Plataforma / Fator de Forma | Sistemas Fixos / Montados | ||

| Câmeras Portáteis e Manuais | |||

| Cargas Úteis Integradas a VANTs / Drones | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de câmeras de infravermelho de ondas curtas (SWIR) em 2030?

O mercado está previsto para atingir USD 513,70 milhões até 2030, refletindo um CAGR de 9,46% entre 2025 e 2030.

Qual região deve crescer mais rapidamente até 2030?

A Ásia-Pacífico está no caminho para um CAGR de 11,28%, liderada pela expansão da capacidade de semicondutores e pela adoção de tecnologia agrícola.

Qual segmento de aplicação está se expandindo mais rapidamente?

O monitoramento agrícola avança a um CAGR de 11,14% graças ao imageamento hiperespectral para diagnóstico da saúde de culturas.

Qual é a dominância atual dos detectores de InGaAs?

O InGaAs reteve 82,76% da participação da receita de 2024, embora as alternativas de ponto quântico estejam escalando rapidamente.

Por que as câmeras SWIR de varredura de linha estão ganhando força?

Setores de processo contínuo, como fabricação de wafers e reciclagem, exigem taxas de linha de alta velocidade, impulsionando um CAGR de 10,78% para os modelos de varredura de linha.

Qual é o impacto dos controles de exportação sobre os fornecedores?

O ITAR e as regras relacionadas reduzem o CAGR global em aproximadamente 1,4 pontos percentuais, ao mesmo tempo em que incentivam o desenvolvimento de alternativas livres de ITAR.

Página atualizada pela última vez em: