Taille et Part du Marché des Caméras Événementielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

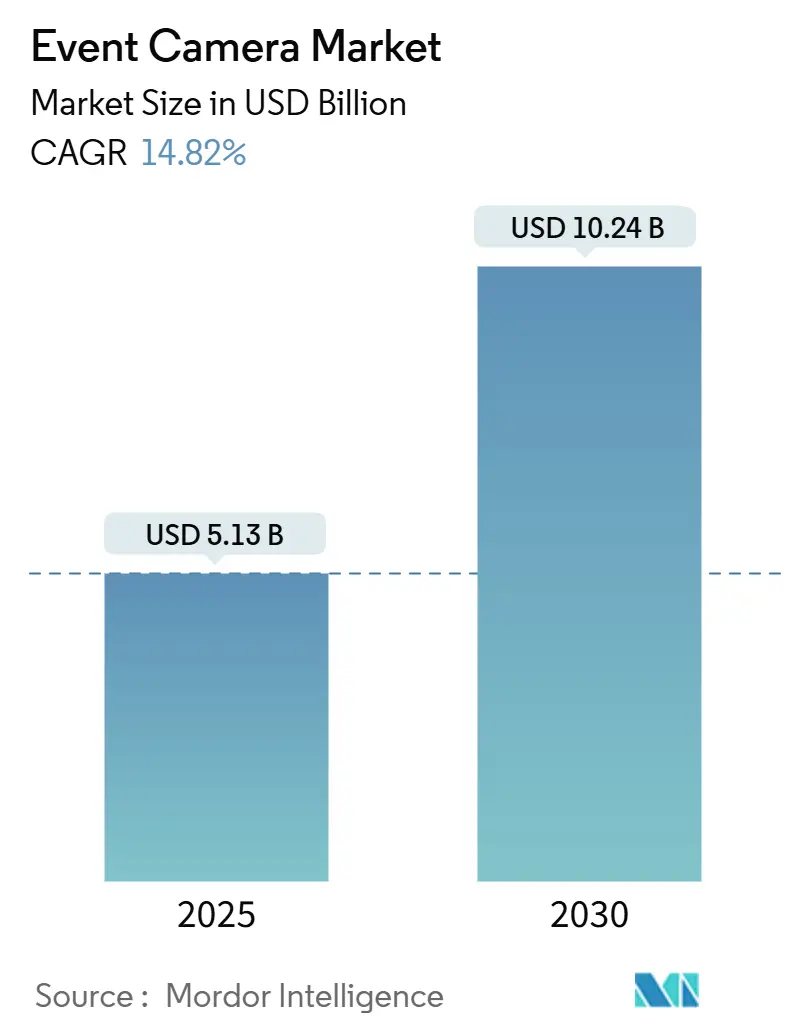

| Taille du Marché (2025) | 5.13 Milliards de dollars |

| Taille du Marché (2030) | 10.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.82% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caméras Événementielles par Mordor Intelligence

La taille du marché des caméras événementielles s'établit à 5,13 milliards USD en 2025 et devrait atteindre 10,24 milliards USD d'ici 2030, avec un TCAC de 14,82 %. Cette dynamique est portée par les impulsions réglementaires en matière de sécurité des véhicules autonomes, la demande d'inspection industrielle à l'échelle de la microseconde et le besoin d'une vision permanente dans les dispositifs d'intelligence artificielle en périphérie de réseau. Les investissements en capital-risque ont progressé en 2024, et la courbe des coûts commence à s'infléchir à mesure que les grandes fonderies transfèrent les capteurs neuromorphiques sur des plaquettes de 300 mm. La dynamique concurrentielle évolue d'une offre purement matérielle vers des solutions intégrées puce-plus-logiciel, les opportunités régionales étant les plus fortes en Asie-Pacifique et au Moyen-Orient. Les acteurs du marché qui combinent la détection à faible consommation avec le traitement par réseau à impulsions sont les mieux positionnés pour remporter des gains de conception supplémentaires.

Principaux Enseignements du Rapport

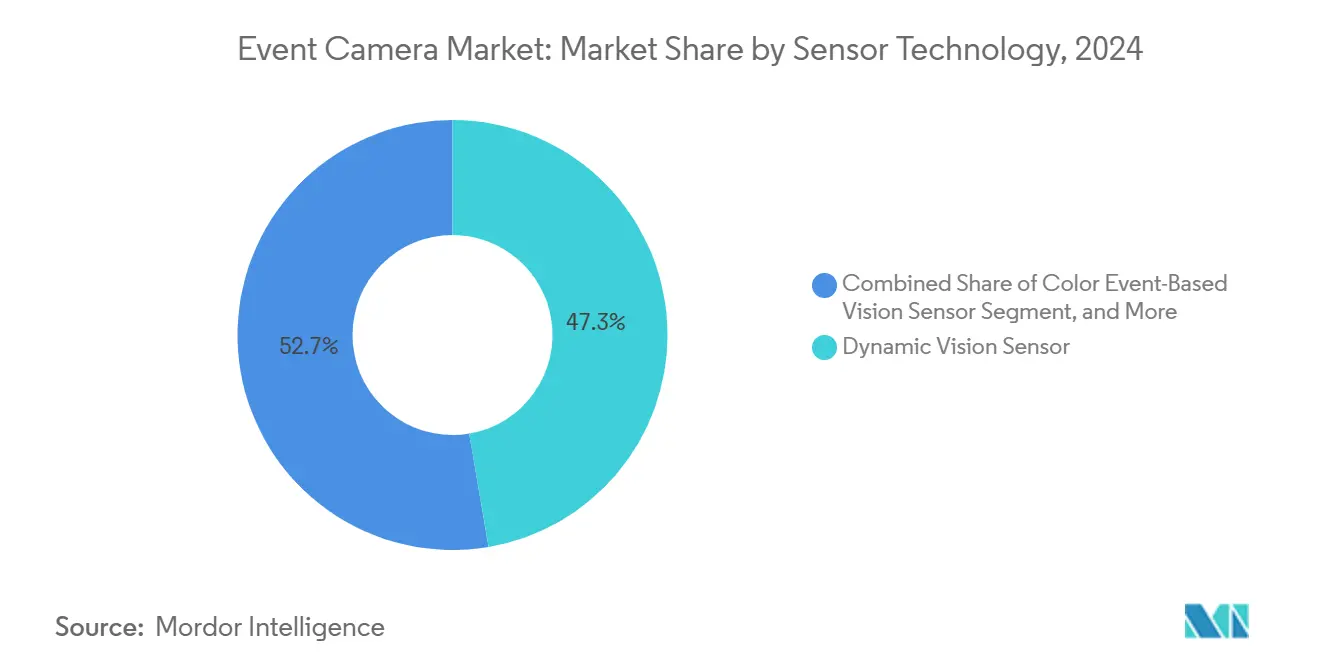

- Par technologie de capteur, les conceptions de capteurs de vision dynamique ont représenté 47,32 % de la part des revenus en 2024, tandis que les architectures hybrides événement plus trame devraient se développer à un TCAC de 15,36 % jusqu'en 2030.

- Par application, l'automatisation industrielle et la robotique ont représenté 33,61 % de la part du marché des caméras événementielles en 2024, tandis que les dispositifs de réalité augmentée et virtuelle devraient croître à un TCAC de 15,66 % jusqu'en 2030.

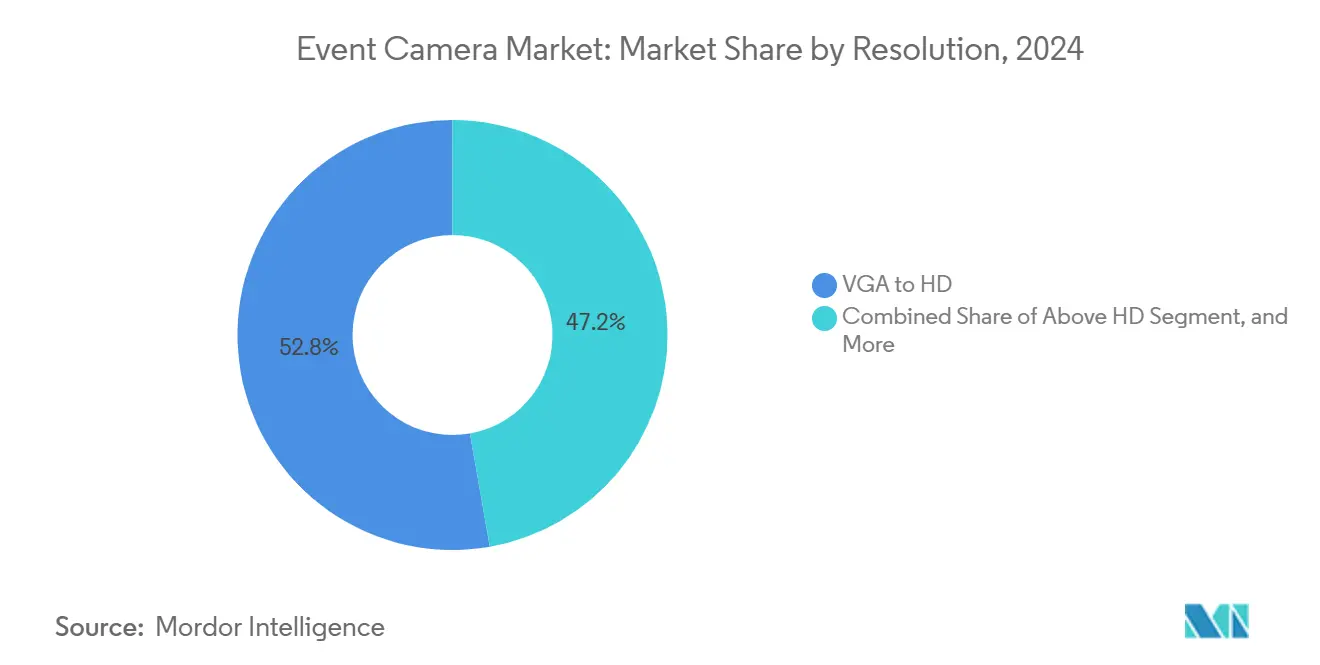

- Par résolution, les formats VGA à HD ont capturé une part de 52,78 % de la taille du marché des caméras événementielles en 2024 ; les résolutions supérieures à HD devraient progresser à un TCAC de 15,17 %.

- Par secteur d'utilisation finale, le secteur automobile a dominé avec une part de revenus de 42,74 % en 2024, et le secteur de la santé et des sciences de la vie progresse à un TCAC de 15,71 % jusqu'en 2030.

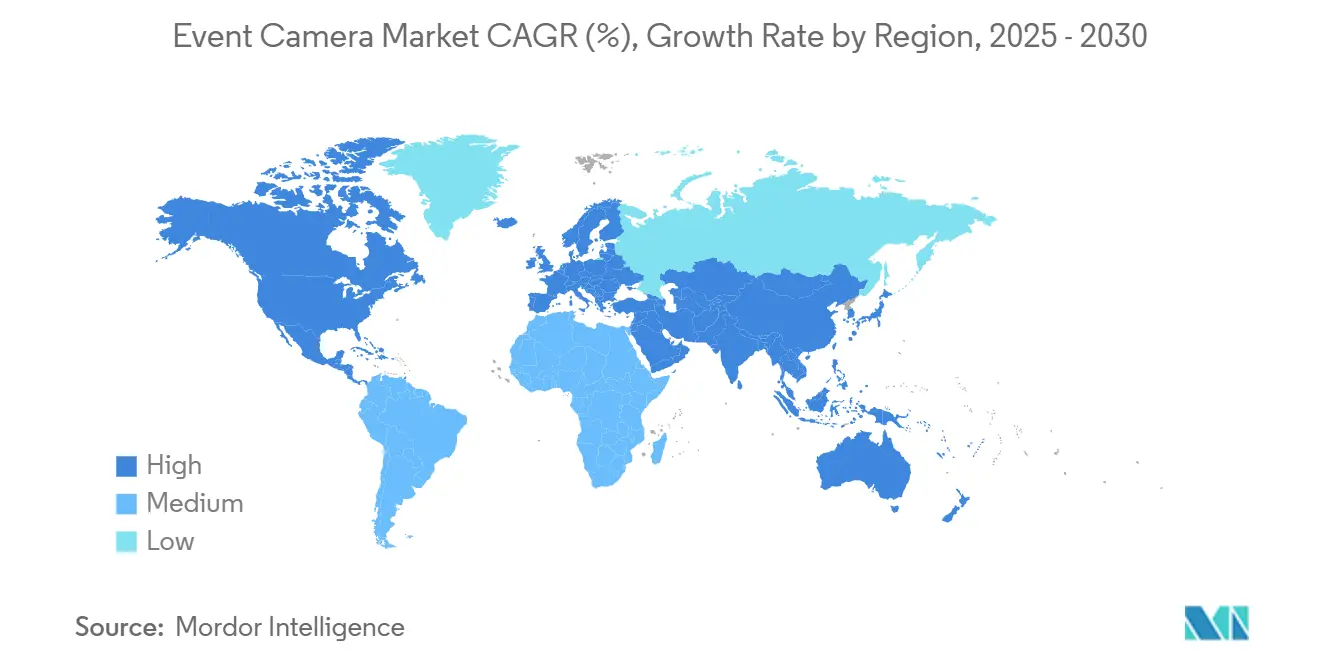

- Par géographie, la région Asie-Pacifique a été en tête avec 45,87 % des revenus de 2024, tandis que le Moyen-Orient devrait être la région à la croissance la plus rapide avec un TCAC de 15,79 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Caméras Événementielles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante dans les Systèmes de Sécurité des Véhicules Autonomes | +3.2% | Mondial, avec concentration en Amérique du Nord, Europe, Chine, Japon | Moyen terme (2 à 4 ans) |

| Demande d'Inspection Industrielle à Grande Vitesse et d'Automatisation | +2.8% | Pôles de fabrication Asie-Pacifique, Allemagne, États-Unis | Court terme (≤ 2 ans) |

| Déploiement Croissant dans les Casques de Réalité Augmentée et Virtuelle | +2.4% | Amérique du Nord, Europe, Corée du Sud | Moyen terme (2 à 4 ans) |

| Essor de la Vision Permanente à Faible Consommation pour les Dispositifs IoT d'IA en Périphérie | +2.1% | Mondial, traction précoce dans les projets de villes intelligentes au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des Capteurs Événementiels avec les Processeurs Neuromorphiques Réduisant la Latence du Système | +1.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Impulsion Réglementaire en Faveur des Capteurs à Haute Plage Dynamique pour la Surveillance en Conditions d'Éclairage Défavorables | +1.6% | Moyen-Orient, Afrique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Systèmes de Sécurité des Véhicules Autonomes

Les constructeurs automobiles intègrent des caméras événementielles dans les systèmes d'aide à la conduite avancés afin de respecter les échéances réglementaires imminentes pour la détection nocturne des piétons. Le mandat américain de 2024 sur le freinage d'urgence automatique souligne la nécessité de capteurs capables de maintenir leurs performances sous l'éblouissement des phares et à la sortie des tunnels. Sony et Prophesee prévoient de lancer la production sur plaquettes de 300 mm en 2026, promettant des unités de qualité automobile à moins de 15 USD.[1]Sony Semiconductor Solutions, "Sony et Prophesee annoncent le développement conjoint de capteurs de vision à base d'événements," sony.com Le protocole Euro NCAP 2025 récompensera les systèmes fonctionnant efficacement dans des conditions d'éclairage extrêmes, stimulant davantage l'activité de gains de conception. La combinaison d'une haute plage dynamique et d'une latence à la microseconde positionne cette technologie comme un composant habilitant des architectures de sécurité de nouvelle génération.

Demande d'Inspection Industrielle à Grande Vitesse et d'Automatisation

Les lignes de fabrication se déplaçant à plus de 10 m/s génèrent un flou de mouvement pour les imageurs conventionnels ; cependant, les caméras événementielles capturent les transitions de contours sans avoir besoin d'un éclairage stroboscopique. Un déploiement en 2024 dans l'électronique européenne a réduit les rejets erronés de 34 % et diminué la puissance d'éclairage de 80 %. Les normes de sécurité fonctionnelle font désormais référence à la vision asynchrone pour les environnements dangereux, accélérant son adoption dans les secteurs de la chimie et du pétrole et du gaz.[2]Commission Électrotechnique Internationale, "Norme de sécurité fonctionnelle IEC 61508," iec.ch Les robots collaboratifs réagissent aux mouvements humains en 5 millisecondes, supprimant le besoin de cages de sécurité et augmentant le débit. Les premiers succès incitent les fournisseurs de vision industrielle à intégrer des modules événementiels dans les caméras industrielles standard.

Déploiement Croissant dans les Casques de Réalité Augmentée et Virtuelle

Les délais mouvement-photon supérieurs à 20 ms provoquent le mal du simulateur. En ne transmettant que les changements au niveau du pixel, les caméras événementielles permettent aux casques de fournir des mises à jour inférieures à 10 ms, libérant le processeur principal pour les tâches de rendu.[3]Meta, "Meta Quest 3 intègre la technologie de caméra événementielle pour un suivi amélioré des mains," meta.com Cette approche réduit la consommation de la batterie, une limite critique pour les appareils sans fil. Le prochain casque d'Apple devrait suivre cette voie, élargissant le pipeline de fournisseurs. À mesure que les géants de la consommation privilégient le confort et l'autonomie, les volumes de composants devraient augmenter rapidement.

Essor de la Vision Permanente à Faible Consommation pour les Dispositifs IoT d'IA en Périphérie

Les nœuds IoT distants fonctionnent souvent sur de l'énergie récupérée. Les caméras événementielles réduisent la consommation moyenne à quelques milliwatts, permettant des déploiements pluriannuels sur piles primaires. Les tests de terrain du Service géologique des États-Unis ont multiplié par huit la durée de vie des stations de surveillance en passant des capteurs à trame à d'autres types. Les processeurs neuromorphiques, tels que le SynSense Speck, consomment 1,2 mW tout en gérant la reconnaissance de gestes. Cette combinaison ouvre des perspectives dans l'agriculture, l'observation de la faune et les bâtiments intelligents où le câblage ou le remplacement fréquent des batteries est irréalisable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Capteurs et Échelle de Fabrication Limitée | -2.3% | Mondial, particulièrement aigu dans l'électronique grand public sensible aux prix et les segments industriels des petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Complexité du Traitement des Données Événementielles et Pénurie d'Expertise | -1.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe où les talents en réseaux de neurones à impulsions sont concentrés dans le milieu académique | Moyen terme (2 à 4 ans) |

| Absence de Normes Unifiées pour les Interfaces de Données Événementielles | -1.4% | Mondial, avec un impact accru dans les chaînes d'approvisionnement automobiles couvrant l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pics de Bande Passante en Rafale Surchargeant les Réseaux Véhiculaires Hérités | -1.2% | Axé sur l'automobile, concentré en Amérique du Nord, Europe, Chine et Japon où les architectures de réseau de contrôleurs dominent | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Capteurs et Échelle de Fabrication Limitée

Les unités de caméras événementielles sont tarifées entre 800 et 3 500 USD en 2024, ce qui restreint leur adoption à des niches à haute valeur ajoutée. Seule une poignée de fonderies peut fabriquer les pixels à signal mixte, ce qui limite les démarrages de plaquettes et maintient les coûts de puce au-dessus de 20 USD. Jusqu'à ce que la ligne de 300 mm de Sony monte en puissance, les applications industrielles et grand public dépendront de fournisseurs plus petits, maintenant les prix élevés. Les estimations des cabinets de conseil indiquent une parité avec les exigences des imageurs à obturateur global pour un coût de puce inférieur à 8 USD. De nombreux petits fabricants attendent des modules à moins de 500 USD avant de reconfigurer leurs lignes d'inspection.

Complexité du Traitement des Données Événementielles et Pénurie d'Expertise

Les flux d'événements d'adresse nécessitent des compétences en réseaux de neurones à impulsions, qui sont rares en dehors du milieu académique. Une enquête de l'IEEE a révélé que seulement 11 % des développeurs en vision embarquée avaient une expérience de production avec les réseaux à impulsions, contre 68 % pour les modèles convolutifs. Les universités offrent peu de cours en ingénierie neuromorphique, de sorte que les entreprises doivent soit recycler leur personnel, soit se disputer un petit vivier de talents. Des boîtes à outils telles que le SDK Metavision raccourcissent le temps de montée en compétence mais ne suppriment pas le besoin d'expertise en codage temporel. Les conventions d'horodatage incompatibles entre les fournisseurs alourdissent les frais d'intégration, allongeant les cycles de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Capteur : Les Architectures Hybrides Gagnent en Dynamisme

Les plateformes de capteurs de vision dynamique ont mené la croissance des revenus à 47,32 % en 2024, largement portées par la maturité dans l'inspection en usine et la robotique. Les conceptions hybrides événement plus trame devraient croître à un TCAC de 15,36 % à mesure que les fournisseurs automobiles intègrent des capacités asynchrones dans les unités de contrôle électronique héritées. La taille du marché des caméras événementielles pour les conceptions hybrides devrait approximativement doubler au cours de la période de prévision, en partie grâce aux 12 000 unités expédiées du capteur DAVIS346 aux groupes de recherche et aux laboratoires automobiles de premier rang.

Les capteurs hybrides superposent la sortie de trame sur les données événementielles, permettant aux algorithmes de reconnaissance d'objets de réutiliser les pipelines convolutifs existants tout en ajoutant des indices de mouvement. Les variantes à base d'événements en couleur ont gagné du terrain après que CelePixel a introduit un dispositif Bayer 640 × 480, bien que les circuits supplémentaires augmentent la surface de puce de 40 %. Les modules de capteurs de vision dynamique purs dominent encore les tâches sensibles aux coûts où la détection de contours en monochrome suffit, mais les constructeurs automobiles et les entreprises d'électronique grand public accordent suffisamment de valeur à la compatibilité ascendante pour payer la prime. À mesure que les volumes de plaquettes augmentent, l'écart de coût entre les architectures devrait se réduire, élargissant le marché des caméras événementielles.

Par Application : Les Casques de Réalité Virtuelle Dépassent les Lignes de Fabrication

L'automatisation industrielle et la robotique ont conservé 33,61 % des revenus d'application en 2024, tandis que les dispositifs de réalité augmentée et virtuelle sont prêts pour une croissance plus rapide à un TCAC de 15,66 %. La validation du Quest 3 de Meta a démontré que les caméras événementielles peuvent atteindre des latences de suivi des mains inférieures à 10 ms, ce que les imageurs à trame à 90 fps ne peuvent pas. La part du marché des caméras événementielles pour la réalité augmentée et virtuelle reste faible aujourd'hui, mais se développe rapidement à mesure que les fabricants de casques privilégient le confort et l'autonomie de la batterie.

La croissance de l'inspection en usine se modère à mesure que la base installée arrive à maturité, déplaçant l'attention vers les systèmes avancés d'aide à la conduite en cours de certification Euro NCAP. Les utilisateurs de la surveillance apprécient la plage dynamique de 120 dB qui maintient le suivi des déserts lumineux aux parkings ombragés. Les fabricants de drones valorisent le fonctionnement en milliwatts pour des temps de vol plus longs dans les tâches d'évitement d'obstacles. Ces besoins intersectoriels garantissent un mix de demande diversifié, protégeant le marché des caméras événementielles de la cyclicité des utilisations finales.

Par Résolution : La Résolution Supérieure à HD Progresse avec les Puces Neuromorphiques

Les formats VGA à HD ont capturé 52,78 % de la demande en 2024, équilibrant la densité de pixels avec les limites de l'Ethernet automobile à 100 Mbps. Les flux supérieurs à HD devraient croître à un TCAC de 15,17 % une fois que les liaisons IEEE 802.3ch à 2,5 Gbps atteindront la production de masse, augmentant ainsi la taille du marché des caméras événementielles dans les niveaux haute résolution. Le Loihi 2 d'Intel a traité des flux d'événements 1280 × 720 avec une latence de 10 µs, prouvant que le calcul ne contraint plus la résolution.

Les constructeurs automobiles sélectionnent encore des capteurs VGA pour la détection des piétons à 50 m de portée car ils s'inscrivent dans les budgets de calcul existants. Les microscopes médicaux et l'agriculture de précision seront les premiers adoptants des dispositifs de classe mégapixel où le détail prime sur la bande passante. À mesure que les processeurs neuromorphiques atteignent le silicium de production chez BrainChip et SynSense, la résolution des capteurs devrait encore augmenter, déplaçant le débat vers les enveloppes de coût et de puissance.

Par Secteur d'Utilisation Finale : La Santé Gagne en Dynamisme

Les utilisateurs automobiles ont généré 42,74 % des revenus de 2024 grâce aux mandats de sécurité mondiaux. Le marché des caméras événementielles bénéficie désormais de la croissance de la santé à un TCAC de 15,71 %, les cliniques d'ophtalmologie et les moniteurs neurologiques exploitant la précision temporelle à la microseconde. Des essais dans des hôpitaux de Zurich ont montré une détection plus précoce de la neuropathie diabétique grâce à des accessoires de lampe à fente à base d'événements.

La fabrication et l'électronique ont représenté 28 % des expéditions dans les lignes d'inspection à grande vitesse, tandis que les programmes de défense explorent des capteurs événementiels tolérants aux radiations pour les satellites. Les fabricants d'électronique grand public utilisent la technologie de suivi oculaire en milliwatts pour prolonger l'autonomie des lunettes intelligentes. Chaque valeur verticale représente des combinaisons distinctes de puissance, de latence et de plage dynamique, soutenant une attraction multi-industrielle qui sous-tend le marché plus large des caméras événementielles.

Analyse Géographique

L'Asie-Pacifique a généré la plus grande part avec 45,87 % des revenus de 2024, soutenue par le mandat chinois de surveillance du conducteur et les pilotes de navettes aéroportuaires japonaises. Les équipementiers de la région évoluent rapidement, poussant les volumes de composants et accélérant les courbes d'apprentissage. BYD et Geely en Chine ont commencé à spécifier des caméras événementielles dans les modèles d'exportation destinés à l'Europe, renforçant leur leadership dans la région Asie-Pacifique.

L'Amérique du Nord a capturé environ 32 % des revenus, portée par les programmes de conformité en prévision de l'échéance américaine de 2029 sur le freinage d'urgence. Les investissements dans les salles blanches de semi-conducteurs stimulent également la demande d'inspection à la microseconde dans les usines américaines. L'Europe a représenté 18 %, les constructeurs automobiles allemands collaborant avec des startups de capteurs sur des prototypes dotés d'une vue panoramique. Bien que l'adoption se répande, la fragmentation des normes ralentit les déploiements transfrontaliers jusqu'à ce que le groupe IEEE P2020 s'accorde sur des formats communs de flux d'événements.

Le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 15,79 %, le projet NEOM d'Arabie Saoudite intégrant une surveillance à base d'événements dans les corridors désertiques et les Émirats Arabes Unis équipant des véhicules aériens sans pilote pour la surveillance des frontières. Les variations d'éclairage extrêmes rendent la plage dynamique de 120 dB indispensable, et les fonds souverains sont prêts à financer l'adoption précoce. L'Amérique du Sud et l'Afrique restent naissantes, avec une part combinée inférieure à 5 %, mais les mises à niveau d'infrastructure liées aux subventions pour les villes intelligentes pourraient libérer une demande latente plus tard dans la décennie.

Paysage Concurrentiel

Moins de 25 fournisseurs ont expédié des capteurs événementiels commerciaux au début de 2025, entraînant une concentration de marché modérée. Prophesee, iniVation et CelePixel ont fourni ensemble environ 60 % des unités en 2024, mais des acteurs établis tels que IDS Imaging et Lucid Vision Labs ont commencé à intégrer des modules événementiels, augmentant la fragmentation. La Série D de 50 millions USD de Prophesee sécurise des capitaux pour la production automobile à grande échelle via la ligne de plaquettes de Sony, signalant des réductions de coûts imminentes.

La stratégie évolue vers des solutions sur puce qui intègrent la détection avec le calcul neuromorphique. La puce Speck de 5 mm de SynSense adapte l'accélération à impulsions aux budgets en milliwatts, tandis que l'Akida 2 de BrainChip se concentre sur la surveillance du conducteur. Les dépôts de brevets ont augmenté à 47 en 2024, principalement axés sur la compression et le codage à impulsions. L'absence de standardisation reste un obstacle, mais les fournisseurs considèrent les écosystèmes propriétaires comme des fossés de fidélisation des clients.

Les nouveaux entrants émergent souvent des laboratoires universitaires. Opteran a levé 14 millions USD pour commercialiser des algorithmes inspirés des insectes qui réduisent les besoins de calcul de 70 %. Des contrats de défense tels que le programme de capteurs spatiaux de l'Armée de l'Air américaine donnent aux acteurs plus petits la possibilité de se spécialiser. Comme les barrières à la conception de pixels analogiques persistent, la différenciation viendra de l'intégration verticale, de la propriété intellectuelle algorithmique et des écosystèmes de support plutôt que de la seule fabrication de capteurs bruts.

Leaders du Secteur des Caméras Événementielles

Prophesee SA

iniVation AG

CelePixel Technology Co., Ltd.

Lucid Vision Labs, Inc.

IDS Imaging Development Systems GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Meta a lancé le casque Quest 4 doté de deux caméras événementielles en couleur et d'un coprocesseur neuromorphique mis à jour, réduisant la latence de suivi des mains à 8 ms tout en prolongeant l'autonomie de la batterie de 25 % par rapport à la génération précédente.

- Juin 2025 : La Commission Électrotechnique Internationale a publié une directive provisoire définissant une convention commune d'horodatage et de polarité pour les données de flux d'événements, précurseur de la norme IEC 62941-1 prévue pour 2027 pour l'échange de vision neuromorphique.

- Avril 2025 : Bosch a commencé la production en série de systèmes de surveillance du conducteur intégrant les processeurs neuromorphiques BrainChip Akida 2 associés à des caméras événementielles, marquant le premier déploiement par un équipementier de premier rang d'une perception entièrement basée sur les impulsions dans les véhicules de tourisme.

- Février 2025 : Sony et Prophesee ont commencé des essais pilotes sur la ligne de plaquettes de 300 mm, livrant les premiers échantillons de capteurs événementiels de qualité automobile à Continental pour validation dans les modules de détection nocturne des piétons.

Portée du Rapport sur le Marché Mondial des Caméras Événementielles

Le rapport sur le marché des caméras événementielles est segmenté par technologie de capteur (capteur de vision dynamique, capteur de vision à pixels actifs et dynamiques, capteur de vision à base d'événements en couleur, capteur hybride événement plus trame), application (véhicules autonomes et systèmes d'aide à la conduite, automatisation industrielle et robotique, surveillance et sécurité, dispositifs de réalité augmentée et virtuelle, drones et véhicules aériens sans pilote), résolution (QVGA et inférieure, VGA à HD, supérieure à HD), secteur d'utilisation finale (automobile, fabrication et électronique, électronique grand public, défense et aérospatiale, santé et sciences de la vie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteur de Vision Dynamique (DVS) |

| Capteur de Vision à Pixels Actifs et Dynamiques (DAVIS) |

| Capteur de Vision à Base d'Événements en Couleur |

| Capteur Hybride Événement + Trame |

| Véhicules Autonomes et Systèmes d'Aide à la Conduite |

| Automatisation Industrielle et Robotique |

| Surveillance et Sécurité |

| Dispositifs de Réalité Augmentée et Virtuelle |

| Drones et Véhicules Aériens Sans Pilote |

| QVGA et Inférieure |

| VGA à HD |

| Supérieure à HD |

| Automobile |

| Fabrication et Électronique |

| Électronique Grand Public |

| Défense et Aérospatiale |

| Santé et Sciences de la Vie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie de Capteur | Capteur de Vision Dynamique (DVS) | ||

| Capteur de Vision à Pixels Actifs et Dynamiques (DAVIS) | |||

| Capteur de Vision à Base d'Événements en Couleur | |||

| Capteur Hybride Événement + Trame | |||

| Par Application | Véhicules Autonomes et Systèmes d'Aide à la Conduite | ||

| Automatisation Industrielle et Robotique | |||

| Surveillance et Sécurité | |||

| Dispositifs de Réalité Augmentée et Virtuelle | |||

| Drones et Véhicules Aériens Sans Pilote | |||

| Par Résolution | QVGA et Inférieure | ||

| VGA à HD | |||

| Supérieure à HD | |||

| Par Secteur d'Utilisation Finale | Automobile | ||

| Fabrication et Électronique | |||

| Électronique Grand Public | |||

| Défense et Aérospatiale | |||

| Santé et Sciences de la Vie | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des caméras événementielles en 2025 ?

La taille du marché des caméras événementielles est de 5,13 milliards USD en 2025 et devrait doubler d'ici 2030.

Qu'est-ce qui stimule l'adoption dans les véhicules autonomes ?

Les réglementations exigeant une détection fiable des piétons de nuit orientent les constructeurs automobiles vers des caméras événementielles à haute plage dynamique capables de répondre en quelques microsecondes.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

Le Moyen-Orient devrait afficher un TCAC de 15,79 %, porté par la surveillance des villes intelligentes et les déploiements de véhicules aériens sans pilote.

Quel segment d'application affiche le taux de croissance le plus élevé ?

Les dispositifs de réalité augmentée et virtuelle se développent à un TCAC de 15,66 % grâce à des performances mouvement-photon inférieures à 10 ms et à une consommation d'énergie réduite des casques.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts élevés des capteurs et la pénurie d'ingénieurs qualifiés dans le développement de réseaux de neurones à impulsions restent les principaux obstacles.

Comment les caméras événementielles réduisent-elles la consommation d'énergie dans les dispositifs IoT ?

Elles ne transmettent que les données de changement de pixel, permettant une vision permanente à quelques milliwatts qui prend en charge une autonomie de batterie pluriannuelle.

Dernière mise à jour de la page le: