Tamaño y Participación del Mercado de Cámaras SWIR

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

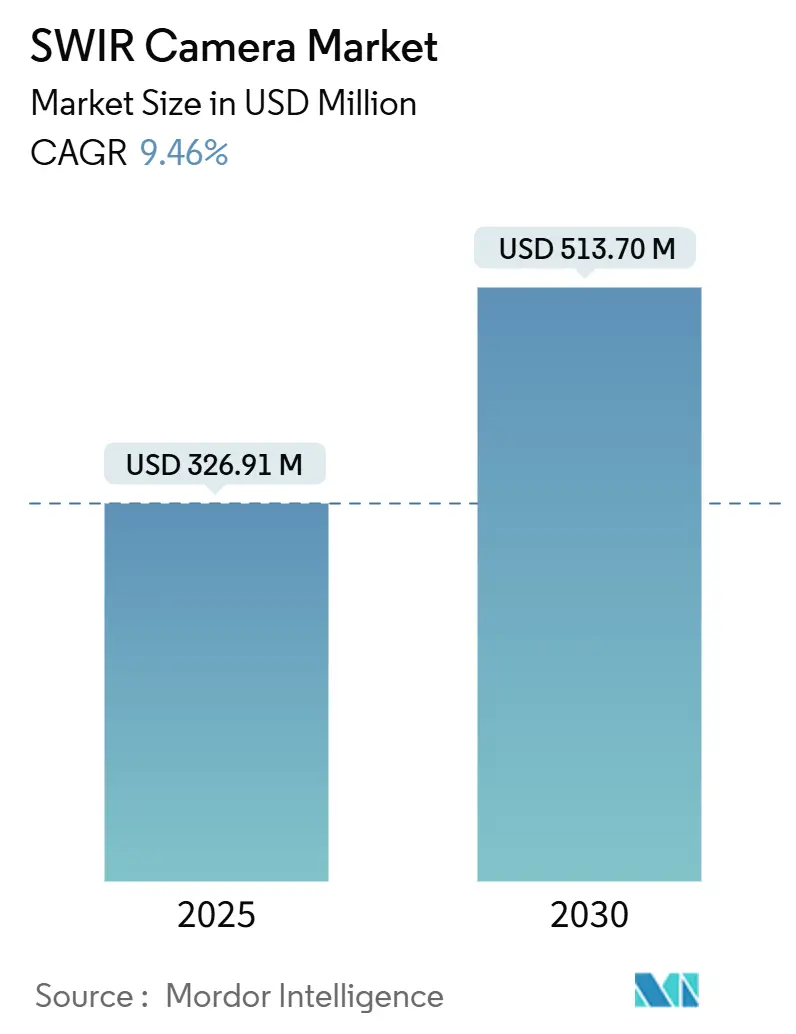

| Tamaño del Mercado (2025) | 326.91 Millones de dólares |

| Tamaño del Mercado (2030) | 513.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras SWIR por Mordor Intelligence

El tamaño del mercado de cámaras de infrarrojo de onda corta (SWIR) alcanzó los 326,91 millones de USD en 2025 y se proyecta que se expanda a 513,70 millones de USD para 2030, lo que representa una CAGR del 9,46% durante el período de pronóstico. El sólido impulso provino de la migración de la tecnología más allá de la defensa hacia la inspección de semiconductores, el cumplimiento del reciclaje de plásticos y la imagenología hiperespectral a nivel agrícola. Los fabricantes han intensificado la inversión en sensores de puntos cuánticos coloidales que se aproximan a las estructuras de costos de las cámaras visibles, manteniendo al mismo tiempo las ventajas de penetración espectral exclusivas del infrarrojo de onda corta. La integración de inteligencia artificial en el borde, la aceleración de las actualizaciones de automatización industrial y la presión regulatoria para mejorar la precisión en la clasificación de residuos reforzaron colectivamente la demanda. El posicionamiento competitivo dependió de la integración vertical, la innovación en detectores y el acceso a cadenas de suministro libres de ITAR en medio del endurecimiento de los controles de exportación.

Conclusiones Clave del Informe

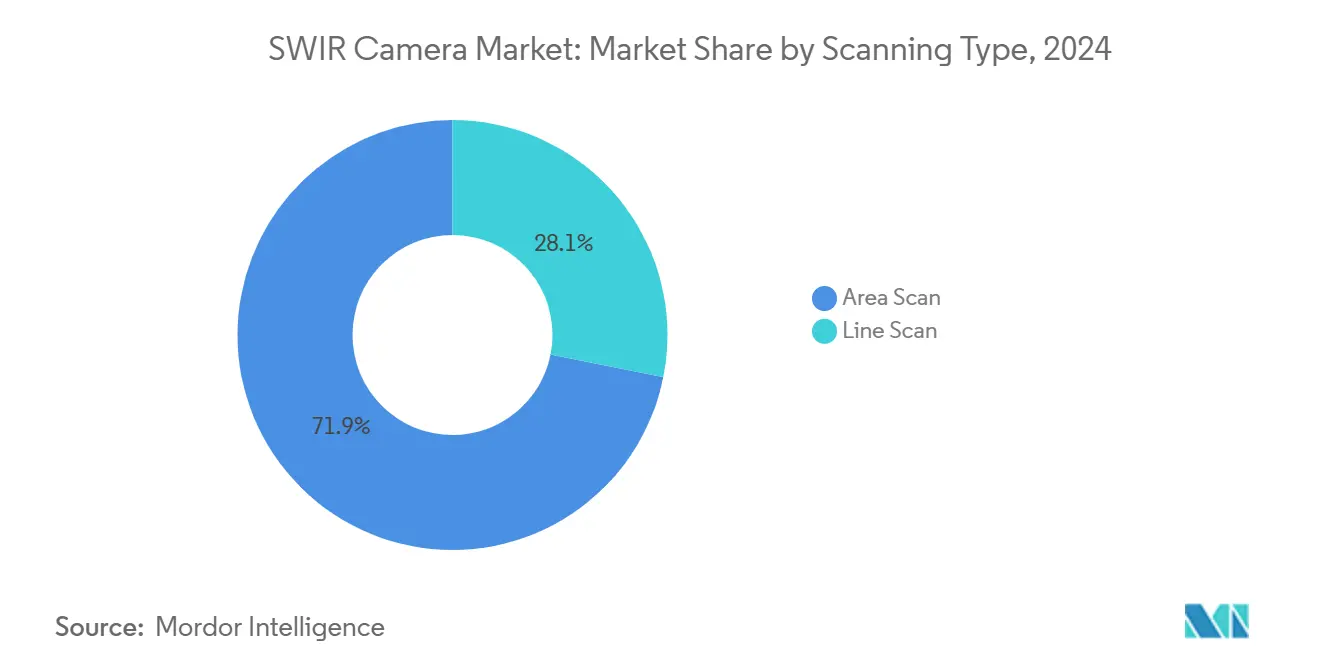

- Por tipo de escaneo, las soluciones de escaneo de área representaron el 71,87% de la participación del mercado de cámaras de infrarrojo de onda corta (SWIR) en 2024; se proyecta que los sistemas de escaneo de línea crezcan a una CAGR del 10,78%.

- Por tecnología de detector, el Arseniuro de Indio y Galio (InGaAs) mantuvo una participación del 82,76% en el mercado de cámaras de infrarrojo de onda corta (SWIR) en 2024, mientras que el Punto Cuántico Coloidal (CQD) y la Superred de Tipo II están proyectados para expandirse a una CAGR del 11,34%.

- Por aplicación, la inspección industrial mantuvo el 39,14% de la participación del mercado de cámaras de infrarrojo de onda corta (SWIR) en 2024, mientras que el monitoreo agrícola avanzó a una CAGR del 11,14% hasta 2030.

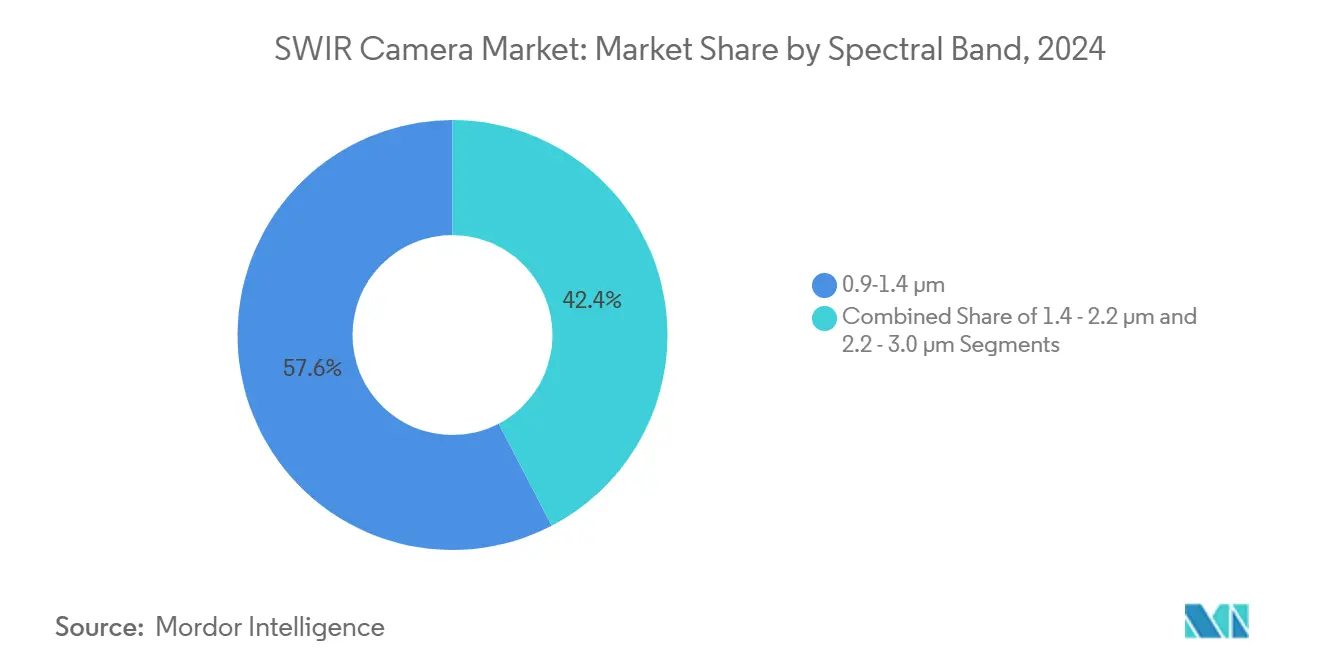

- Por banda espectral, el rango de 0,9-1,4 µm capturó el 57,64% de la participación del mercado de cámaras de infrarrojo de onda corta (SWIR) en 2024; se prevé que la banda de 2,2-3,0 µm se acelere a una CAGR del 11,21%.

- Por plataforma, los sistemas fijos y montados representaron el 54,78% de la participación del mercado de cámaras de infrarrojo de onda corta (SWIR) en 2024; sin embargo, las cargas útiles integradas en vehículos aéreos no tripulados/drones están preparadas para una CAGR del 10,67%.

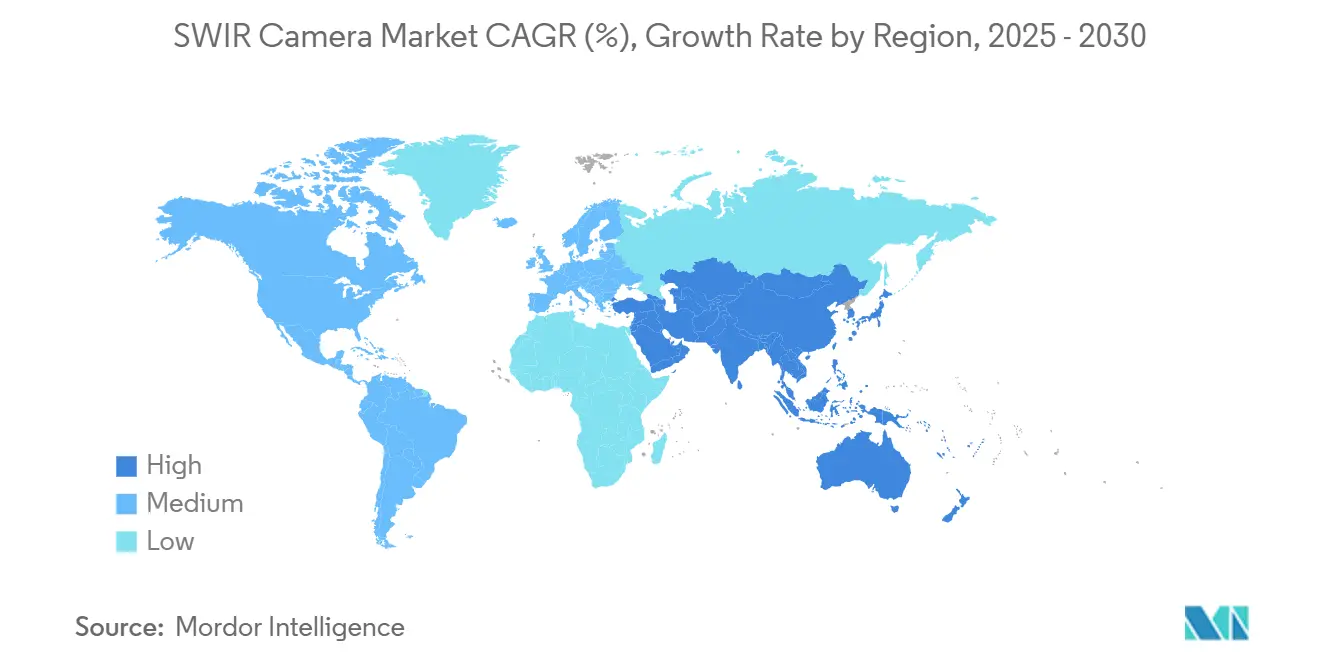

- Por geografía, América del Norte lideró el mercado de cámaras de infrarrojo de onda corta (SWIR) con el 37,15% de la participación de mercado en 2024, mientras que se proyecta que la región de Asia-Pacífico crezca a una CAGR del 11,28% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cámaras SWIR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción en la inspección de obleas de semiconductores | +1.8% | Global, concentrado en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Actualizaciones de sistemas de visión nocturna para defensa | +1.5% | América del Norte y Europa, con extensión a naciones aliadas | Largo plazo (≥ 4 años) |

| Regulaciones que exigen la clasificación por infrarrojo cercano para el reciclaje de plásticos | +1.2% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de la imagenología hiperespectral para la salud de cultivos | +1.0% | Global, con adopción temprana en regiones de agricultura de precisión | Mediano plazo (2-4 años) |

| Maduración de los sensores SWIR de puntos cuánticos coloidales (CQD) | +0.9% | Global, liderado por los centros de I+D de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración de inteligencia artificial en el borde que reduce la latencia de procesamiento | +0.8% | Global, concentrado en mercados de automatización industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción en la inspección de obleas de semiconductores

Para 2025, las principales fábricas de semiconductores dependían de las cámaras SWIR para identificar defectos subsuperficiales que antes quedaban ocultos en las imágenes visibles.[1]New Imaging Technologies, "Lisa SWIR – La Herramienta Definitiva para la Inspección de Semiconductores," automate.org Las transiciones continuas a obleas de 300 mm y 450 mm elevaron las apuestas para la protección del rendimiento, haciendo que la inspección por infrarrojo de onda corta sea indispensable para la producción en volumen. El sensor NSC1801 de New Imaging Technologies ofreció tasas de línea de 60 kHz que se alinearon con las líneas de litografía de alto rendimiento, mientras que las arquitecturas de píxeles más pequeños redujeron el costo por sitio probado. La consolidación en torno a las megafábricas intensificó las métricas de calidad, elevando las cámaras SWIR de complementos opcionales a herramientas de proceso de referencia. Los esfuerzos de estandarización por parte de los proveedores de equipos facilitaron aún más la integración y acortaron los ciclos de recuperación de la inversión.

Actualizaciones de sistemas de visión nocturna para defensa

Los programas de modernización financiados por los aliados de la OTAN modernizaron gafas de visión nocturna y miras para rifles heredadas con módulos de doble banda que combinan imágenes térmicas y SWIR. Programas como el LRAS3 demostraron la ventaja táctica obtenida cuando los objetivos ocultos en la niebla o el humo del campo de batalla reaparecían en el canal SWIR. La tecnología SWIR con indicación de Sensors Unlimited aprovechó la iluminación láser de seguridad ocular para preservar las operaciones encubiertas, un atributo del que carecían los sistemas térmicos. La segmentación por controles de exportación creó una demanda doméstica protegida al tiempo que fomentaba variantes libres de ITAR para una distribución aliada más amplia. Las hojas de ruta de adquisición que se extienden hasta 2030 subrayaron la visibilidad de ingresos a largo plazo para los proveedores.

Regulaciones que exigen la clasificación por infrarrojo cercano para el reciclaje de plásticos

Las directivas de economía circular de la Unión Europea vigentes en 2025 obligaron a los operadores de residuos a instalar clasificadores espectroscópicos avanzados capaces de distinguir grados de polímeros invisibles para las cámaras visibles.[2]SAE Media Group, "Investigadores del Ejército Habilitan la Letalidad Nocturna," techbriefs.com Fuente: Sensors Unlimited, "Clasificación de Plásticos," sensorsinc.com Las soluciones de escaneo de línea SWIR con matrices de 1.024 elementos resolvieron los plásticos negros, cerrando una brecha crítica que había deprimido los valores de recuperación. Las mejoras de precisión que se aproximaban al 99,99% redujeron las tarifas por contaminación y sostuvieron precios más altos para la resina reciclada. La certeza de la inversión de capital creció a medida que se acercaban los plazos de cumplimiento, proporcionando un ciclo de reemplazo estable cada cinco a siete años. Una legislación comparable avanzó en Canadá y en estados de los Estados Unidos, ampliando la base de mercado potencial.

Crecimiento de la imagenología hiperespectral para la salud de cultivos

Las cargas útiles SWIR montadas en vehículos aéreos no tripulados permitieron a los agricultores identificar el estrés viral en papas y otros cultivos de alto valor semanas antes de que aparecieran síntomas visibles. Los modelos de aprendizaje automático entrenados en conjuntos de datos de 400-1.000 nm lograron tasas de recuperación de 0,831, orientando los insumos de tasa variable que redujeron el consumo de fertilizantes e impulsaron los rendimientos. La disminución de los costos de sensores y drones redujo las barreras de entrada para los proveedores de servicios que agrupan análisis y recomendaciones de fumigación. La volatilidad climática amplificó el retorno de la inversión de la detección temprana de enfermedades, atrayendo el interés de aseguradoras y prestamistas de crédito agrícola que subsidiaron la adopción tecnológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Controles de exportación sobre tecnología de infrarrojo de doble uso | -1.4% | Global, más restrictivo en los mercados aliados de los Estados Unidos | Largo plazo (≥ 4 años) |

| Altos costos de fabricación de obleas de InGaAs | -1.2% | Global, concentrado en aplicaciones de alto volumen | Mediano plazo (2-4 años) |

| Límites en la gestión del ruido térmico en cargas útiles de vehículos aéreos no tripulados | -0.8% | Global, crítico para aplicaciones móviles | Corto plazo (≤ 2 años) |

| Intrusión competitiva de sistemas de espectro visible extendido y LiDAR | -0.9% | Global, variable según el segmento de aplicación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de exportación sobre tecnología de infrarrojo de doble uso

Las actualizaciones propuestas a la Categoría XII colocaron matrices de plano focal adicionales bajo ITAR, limitando el envío de módulos SWIR de alta resolución a territorios no aliados. El cumplimiento añadió retrasos en la obtención de licencias y costos legales que obstaculizaron a los pequeños exportadores. Proveedores como Xenics respondieron lanzando líneas de cámaras libres de ITAR, aunque persistieron compromisos en el rendimiento. El entramado regulatorio fomentó traslados de producción a fundiciones europeas, en busca de un estatus de abastecimiento amigable y una aprobación de exportación más fluida. Con el tiempo, la fricción adicional moderó ligeramente la CAGR global, pero simultáneamente impulsó la innovación en arquitecturas de exportación abierta.

Altos costos de fabricación de obleas de InGaAs

Los sustratos de arseniuro de indio y galio con precios cercanos a los 5.000 USD por oblea mantuvieron elevados los costos de materiales para los sistemas de visión artificial convencionales. La investigación sobre plantillas de arseniuro de galio reutilizables insinuó un alivio en los costos, pero los volúmenes comerciales seguían siendo tentativos en 2025. En consecuencia, la adopción de InGaAs se concentró en segmentos de alto valor como la inspección de obleas o la óptica militar, dejando sin explotar los dispositivos de consumo sensibles al precio. La brecha impulsó el rápido escalado de los procesos de puntos cuánticos coloidales que aprovecharon las líneas CMOS estándar y costos de insumos de obleas significativamente más bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Escaneo: El Escaneo de Línea Impulsa la Inspección de Alta Velocidad

Las arquitecturas de escaneo de línea atendieron casos de uso reducidos pero en expansión donde dominaba la geometría de cinta transportadora o de banda continua. Aunque las cámaras de escaneo de área ofrecieron una captura versátil de fotograma completo y retuvieron el 71,87% de los ingresos en 2024, el mercado de cámaras de infrarrojo de onda corta (SWIR) registró una CAGR del 10,78% para el escaneo de línea hasta 2030. La plataforma Lisa SWIR de New Imaging Technologies subrayó la tendencia, combinando matrices de 2.048 píxeles con tasas de línea de 60 kHz que se sincronizaron perfectamente con las cintas transportadoras de semiconductores y reciclaje. Las mejoras en la unión de defectos redujeron los píxeles muertos, estableciendo rendimientos de producción que rivalizaban con la economía del escaneo de área. Los fabricantes seleccionaron cada vez más la arquitectura de escaneo en función del flujo del proceso en lugar de la limitación óptica, un cambio que amplió los criterios de adquisición.

Los modelos de escaneo de área siguieron siendo vitales en vigilancia, I+D e imagenología científica, donde el contexto de escena completa superaba el rendimiento bruto. Los proveedores diversificaron los tamaños de píxeles y las opciones de enfriamiento, garantizando la paridad de rendimiento con las ofertas emergentes de escaneo de línea. La interacción entre los tipos de escaneo fomentó una competencia saludable que impulsó ganancias universales en sensibilidad y rango dinámico.

Por Tecnología de Detector: Los Puntos Cuánticos Desafían el Statu Quo

El InGaAs siguió siendo el líder con el 82,76% de la participación del mercado de cámaras de infrarrojo de onda corta (SWIR) en 2024, respaldado por décadas de herencia en defensa y cadenas de suministro maduras. No obstante, los sensores de puntos cuánticos coloidales ofrecieron una perspectiva de CAGR del 11,34% a medida que fabricantes como STMicroelectronics presentaron dispositivos con una eficiencia cuántica del 60% a pasos de píxel de 1,62 µm con precios orientados al segmento de consumo. La compatibilidad de los puntos cuánticos con las fábricas de silicio de 300 mm redujo drásticamente las estructuras de costos, posicionando la tecnología para el reconocimiento facial en teléfonos inteligentes, el monitoreo de habitáculos de automóviles y los dispositivos de realidad aumentada emergentes. Los detectores de superred de tipo II capturaron cargas útiles científicas y espaciales de nicho, aprovechando la ingeniería de banda prohibida para extender el alcance espectral más allá de los 3 µm.

Si bien las ventajas de costo favorecían a los puntos cuánticos, las curvas de adopción dependían de la estabilidad a largo plazo, el rendimiento de la corriente oscura y los parámetros de dureza a la radiación. Los fabricantes de equipos originales de primer nivel iniciaron estrategias de doble abastecimiento que equilibraban la confiabilidad probada del InGaAs frente a los precios disruptivos de los participantes en nanomateriales.

Por Aplicación: La Agricultura Supera las Bases Industriales Tradicionales

La inspección industrial representó el 39,14% de los ingresos de 2024, aunque el monitoreo de la salud de los cultivos lideró el crecimiento con una CAGR del 11,14%. Los fabricantes de equipos originales de visión artificial agruparon algoritmos multiespectrales en drones y rovers terrestres llave en mano, reduciendo el umbral de experiencia agronómica para los agricultores. La vigilancia y la seguridad avanzaron de manera constante con los presupuestos de defensa, mientras que la imagenología médica persiguió ventajas de contraste vascular en odontología y dermatología. Los laboratorios de investigación aprovecharon la expansión de los anchos de banda de los detectores para explorar la óptica cuántica y la ciencia de materiales con un rendimiento de señal a ruido sin precedentes.

La diversificación redujo la dependencia histórica de los ciclos de adquisición de defensa y protegió a los proveedores de las fluctuaciones del gasto geopolítico. En consecuencia, el mercado de cámaras de infrarrojo de onda corta (SWIR) demostró una mayor resiliencia económica y atrajo financiamiento de capital de riesgo orientado a análisis de agricultura de precisión y empresas emergentes de fabricación inteligente.

Por Banda Espectral: El Rango Extendido Desbloquea Casos de Alto Valor en Nichos

La banda principal de 0,9-1,4 µm representó el 57,64% del uso en 2024 debido a la disponibilidad inmediata del InGaAs y los protocolos de calibración establecidos. Sin embargo, las tareas de detección de gases, imagenología térmica y análisis químico demandaron una cobertura de 2,2-3,0 µm, generando una CAGR del 11,21% hasta 2030. Los fotodiodos de germanio de la Universidad Aalto aumentaron la responsividad en un 35% a 1,55 µm, insinuando pilas de materiales híbridos que podrían abarcar los límites del infrarrojo medio de manera rentable.[3]Universidad Aalto, "Diseño Novedoso de Fotodiodo Mejora la Responsividad," phys.org Las opciones espectrales más amplias permitieron a los fabricantes de equipos originales adaptar las cámaras con precisión a las características de absorción de gases o polímeros específicos, optimizando la relación señal-ruido y reduciendo la carga algorítmica.

La banda intermedia de 1,4-2,2 µm equilibró el rendimiento y el costo del detector para aplicaciones como el análisis de humedad en productos farmacéuticos y madereros. A medida que la tecnología de detectores se convirtió en un producto básico, la selección de la banda espectral se alineó cada vez más con el retorno de la inversión de la aplicación en lugar de la disponibilidad del hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Plataforma: La Miniaturización de Vehículos Aéreos No Tripulados Supera a las Instalaciones Fijas

Las instalaciones fijas retuvieron el 54,78% de la participación en los ingresos de 2024, impulsando los roles establecidos de inspección, reciclaje y vigilancia, donde los sistemas de cámara acústica pueden complementar a las cámaras SWIR al identificar anomalías basadas en sonido junto con firmas térmicas y ópticas. Sin embargo, las cargas útiles para drones avanzaron a una CAGR del 10,67%, ya que el enfriamiento termoeléctrico y los materiales de cambio de fase mitigaron la acumulación de calor en fuselajes compactos. Los proveedores de sensores optimizaron los circuitos de lectura para un consumo de energía inferior a 1,5 W, extendiendo la autonomía de vuelo sin sacrificar la velocidad de fotogramas ni la sensibilidad. Las unidades portátiles de mano cubrieron las brechas tácticas para el reconocimiento en campo y la investigación en laboratorio, aprovechando los avances en baterías para mantener una autonomía de turno completo.

Surgió una convergencia de plataformas en la que los núcleos de cámara modulares migraron de forma intercambiable entre montajes fijos y cardanes para vehículos aéreos no tripulados (UAV), simplificando la logística y armonizando las pilas de software. Los integradores aprovecharon el hardware compartido para distribuir los costos de I+D entre múltiples modos de despliegue.

Análisis Geográfico

América del Norte mantuvo el 37,15% de los ingresos de 2024, anclada por los presupuestos de defensa, la capacidad de semiconductores y la adopción temprana en la agricultura de precisión. La adquisición de SWIR Vision Systems por parte de Onsemi y la compra de BAE Systems Imaging Solutions por parte de Hamamatsu consolidaron la propiedad intelectual crítica de detectores bajo control regional. Las regulaciones de exportación protegieron a los actores domésticos de ciertos competidores extranjeros al tiempo que impulsaron la I+D en alternativas libres de ITAR. El maduro ecosistema de fabricantes de equipos originales de la región sostuvo los ciclos de reemplazo a pesar de la presión inflacionaria.

Asia-Pacífico registró la CAGR más rápida del 11,28%, catalizada por la inversión en semiconductores en China, las fábricas de memoria en Corea del Sur y los proyectos piloto de tecnología agrícola en India y el Sudeste Asiático. Los gobiernos locales promovieron la autosuficiencia en componentes de imagenología, canalizando subsidios hacia empresas emergentes de detectores de puntos cuánticos y germanio. Los fabricantes japoneses de equipos de precisión integraron módulos SWIR en herramientas de metrología, aprovechando su histórico liderazgo en óptica.

Europa avanzó impulsada por la urgencia regulatoria en torno a las directivas de economía circular y la adaptación climática. La expansión de Lynred por 85 millones de euros en Grenoble tenía como objetivo aumentar la capacidad regional de detectores en un 50% para 2025, salvaguardando el suministro para los programas de la Agencia Espacial Europea y de defensa. Los proyectos transfronterizos armonizaron los estándares para la infraestructura de clasificación de plásticos, apoyando una demanda estable independientemente de los vientos en contra macroeconómicos.

Panorama Competitivo

Teledyne Technologies, Hamamatsu Photonics, Sony Group y onsemi representaron los proveedores con mayor integración vertical, controlando colectivamente el 48% de los ingresos de 2024. Las ventas de Teledyne de 1.502,3 millones de USD en el cuarto trimestre de 2024 subrayaron una exposición diversificada en defensa, espacio y visión artificial industrial. Las adquisiciones de Micropac Industries y los activos pendientes de Excelitas extendieron el control sobre los circuitos integrados de señal mixta y la óptica. Hamamatsu profundizó su cartera de optoelectrónica a través de BAE Systems Imaging Solutions, ampliando el acceso a fabricantes de equipos originales médicos y científicos.

Participantes disruptivos como Emberion recaudaron 6 millones de euros para escalar imágenes de nanomateriales con precios un orden de magnitud por debajo de los pares de InGaAs. Valeo y Teledyne FLIR se asociaron en la percepción térmica automotriz, señalando apuestas a largo plazo en la fusión multiespectral para la seguridad de los sistemas avanzados de asistencia a la conducción. La ventaja competitiva derivó cada vez más de los ecosistemas de software; la suite LTB de Lynred aceleró la integración de sensores al tiempo que fidelizaba a los clientes mediante rutinas de calibración personalizadas.

La incertidumbre en los controles de exportación y la presión de costos alentaron a los fabricantes de equipos originales a obtener detectores de doble fuente, suavizando el dominio de cualquier proveedor único. El equilibrio resultante fomentó la innovación pero mantuvo los precios racionales, definiendo un entorno moderadamente concentrado.

Líderes de la Industria de Cámaras SWIR

Teledyne Technologies Incorporated

Hamamatsu Photonics K.K.

Sony Corporation

Lynred

Allied Vision Technologies GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hamamatsu Photonics completó la adquisición de BAE Systems Imaging Solutions, ampliando las capacidades de CMOS y SWIR.

- Noviembre de 2024: Lynred entregó detectores de infrarrojo para la misión MTG de la Agencia Espacial Europea, asegurando 20 años de soporte operativo.

- Octubre de 2024: Imperx introdujo una nueva familia de cámaras SWIR orientada a las líneas de visión artificial.

- Julio de 2024: Teledyne FLIR ganó un contrato de 15 millones de USD para suministrar miras ThermoSight HISS-XLR a un socio de la OTAN.

Alcance del Informe Global del Mercado de Cámaras SWIR

El Informe del Mercado de Cámaras de Infrarrojo de Onda Corta (SWIR) está segmentado por Tipo de Escaneo (Escaneo de Área y Escaneo de Línea), Tecnología de Detector (Arseniuro de Indio y Galio (InGaAs), Telururo de Mercurio y Cadmio (MCT), Punto Cuántico Coloidal (CQD) y Superred de Tipo II), Aplicación (Inspección Industrial, Vigilancia y Seguridad, Investigación Científica, Medicina y Ciencias de la Vida, Monitoreo Agrícola, Otras Aplicaciones), Banda Espectral (0,9 - 1,4 µm, 1,4 - 2,2 µm, 2,2 - 3,0 µm), Plataforma (Sistemas Fijos/Montados, Cámaras Portátiles de Mano, Cargas Útiles Integradas en Vehículos Aéreos No Tripulados/Drones) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Escaneo de Área |

| Escaneo de Línea |

| Arseniuro de Indio y Galio (InGaAs) |

| Telururo de Mercurio y Cadmio (MCT) |

| Punto Cuántico Coloidal (CQD) y Superred de Tipo II |

| Inspección Industrial |

| Vigilancia y Seguridad |

| Investigación Científica |

| Medicina y Ciencias de la Vida |

| Monitoreo Agrícola |

| Otras Aplicaciones |

| 0,9 - 1,4 µm |

| 1,4 - 2,2 µm |

| 2,2 - 3,0 µm |

| Sistemas Fijos / Montados |

| Cámaras Portátiles de Mano |

| Cargas Útiles Integradas en Vehículos Aéreos No Tripulados / Drones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Escaneo | Escaneo de Área | ||

| Escaneo de Línea | |||

| Por Tecnología de Detector | Arseniuro de Indio y Galio (InGaAs) | ||

| Telururo de Mercurio y Cadmio (MCT) | |||

| Punto Cuántico Coloidal (CQD) y Superred de Tipo II | |||

| Por Aplicación | Inspección Industrial | ||

| Vigilancia y Seguridad | |||

| Investigación Científica | |||

| Medicina y Ciencias de la Vida | |||

| Monitoreo Agrícola | |||

| Otras Aplicaciones | |||

| Por Banda Espectral | 0,9 - 1,4 µm | ||

| 1,4 - 2,2 µm | |||

| 2,2 - 3,0 µm | |||

| Por Plataforma / Factor de Forma | Sistemas Fijos / Montados | ||

| Cámaras Portátiles de Mano | |||

| Cargas Útiles Integradas en Vehículos Aéreos No Tripulados / Drones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cámaras de infrarrojo de onda corta (SWIR) en 2030?

Se prevé que el mercado alcance los 513,70 millones de USD para 2030, reflejando una CAGR del 9,46% entre 2025 y 2030.

¿Qué región se espera que crezca más rápido hasta 2030?

Asia-Pacífico está en camino de lograr una CAGR del 11,28%, impulsada por la expansión de la capacidad de semiconductores y la adopción de tecnología agrícola.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

El monitoreo agrícola avanza a una CAGR del 11,14% gracias a la imagenología hiperespectral para el diagnóstico de la salud de los cultivos.

¿Qué tan dominantes son los detectores de InGaAs hoy en día?

El InGaAs retuvo el 82,76% de la participación en los ingresos de 2024, aunque las alternativas de puntos cuánticos están escalando rápidamente.

¿Por qué las cámaras SWIR de escaneo de línea están ganando terreno?

Las industrias de proceso continuo, como la fabricación de obleas y el reciclaje, requieren altas velocidades de línea, impulsando una CAGR del 10,78% para los modelos de escaneo de línea.

¿Qué impacto tienen los controles de exportación en los proveedores?

El ITAR y las normas relacionadas reducen la CAGR global en un estimado de 1,4 puntos porcentuales, al tiempo que fomentan el desarrollo de alternativas libres de ITAR.

Última actualización de la página el: