Taille et part de marché des équipements d'emballage rétractable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.51 Milliards de dollars |

| Taille du Marché (2031) | 5.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'emballage rétractable par Mordor Intelligence

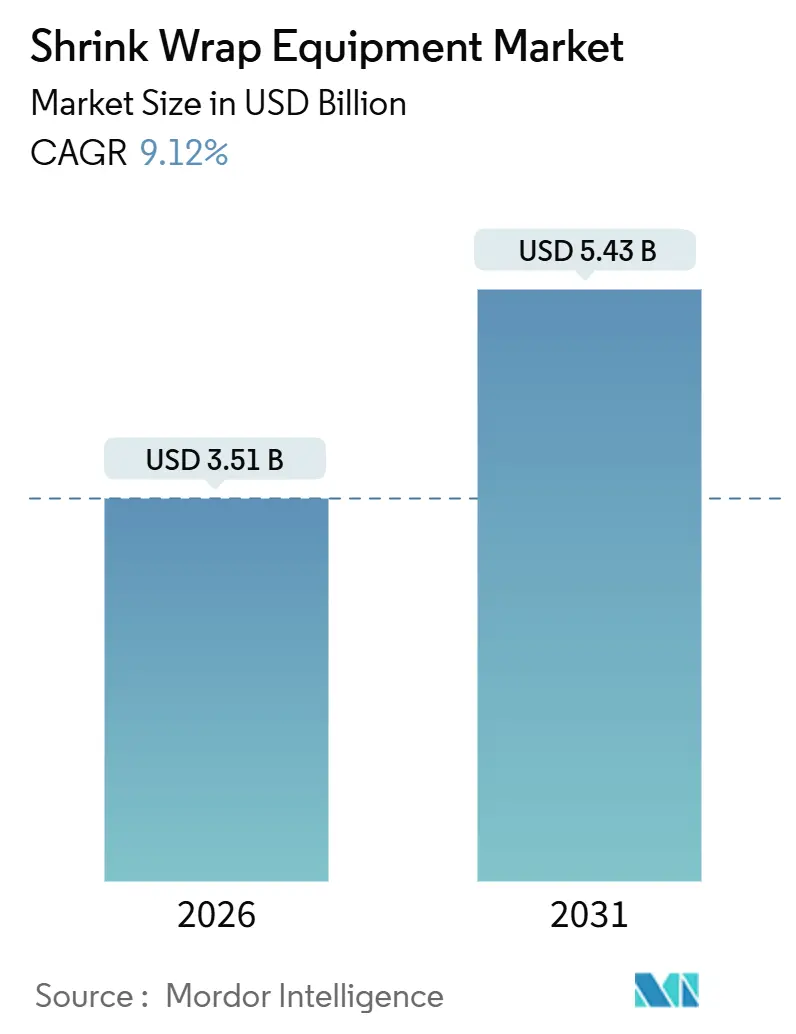

La taille du marché des équipements d'emballage rétractable a atteint 3,51 milliards USD en 2026 et devrait atteindre 5,43 milliards USD d'ici 2031, progressant à un TCAC de 9,12 % sur la période de prévision. La hausse des volumes de colis liée au commerce électronique mondial, les investissements soutenus dans l'automatisation pour pallier les pénuries de main-d'œuvre, ainsi que le renforcement des obligations en matière de recyclabilité soutiennent collectivement cette expansion. Les fabricants privilégient les machines intégrées qui réduisent le temps de main-d'œuvre total par emballage, optimisent le rendement du film et traitent les substrats en matériau unique requis par les réglementations relatives à l'économie circulaire. Les fournisseurs d'équipements capables de proposer une précision servomoteur, des logiciels de maintenance prédictive et des changements de format rapides bénéficient de prix premium tout en élargissant leur base installée dans les centres de distribution à forte croissance.

Principaux enseignements du rapport

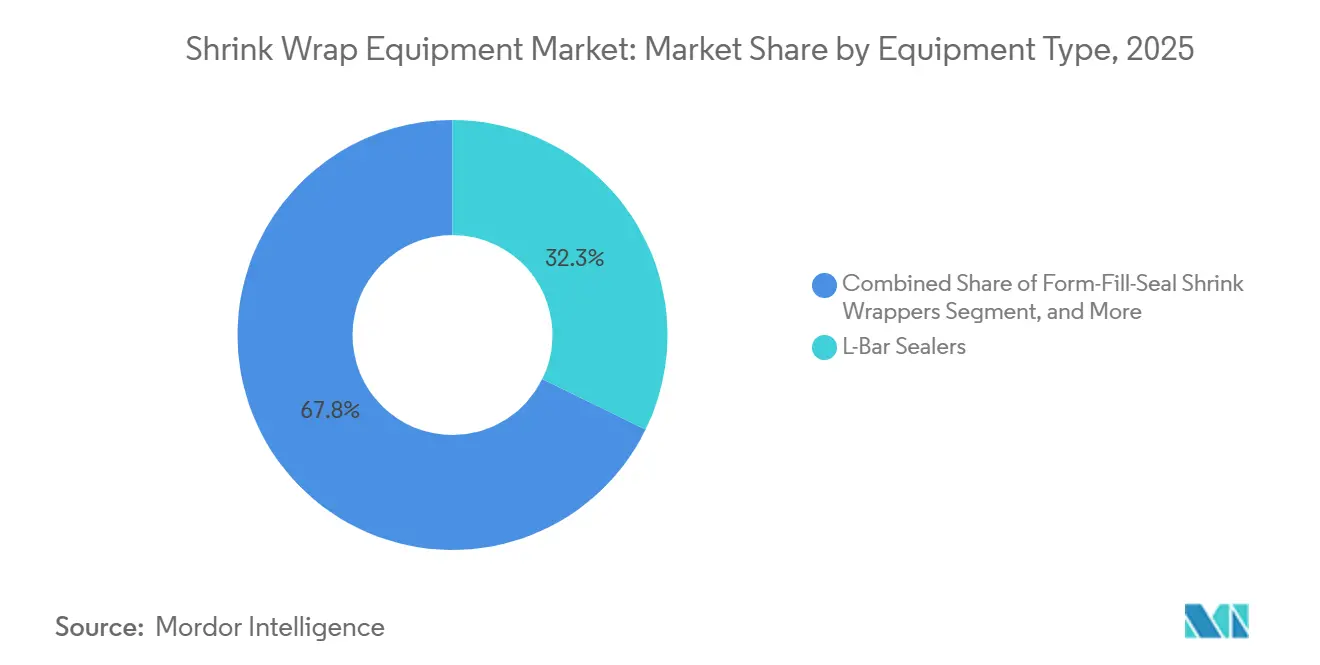

- Par type d'équipement, les scelleuses en L ont capturé 32,25 % de la part de marché des équipements d'emballage rétractable en 2025.

- Par niveau d'automatisation, la taille du marché des équipements d'emballage rétractable pour les systèmes entièrement automatiques devrait croître à un TCAC de 10,57 % de 2026 à 2031.

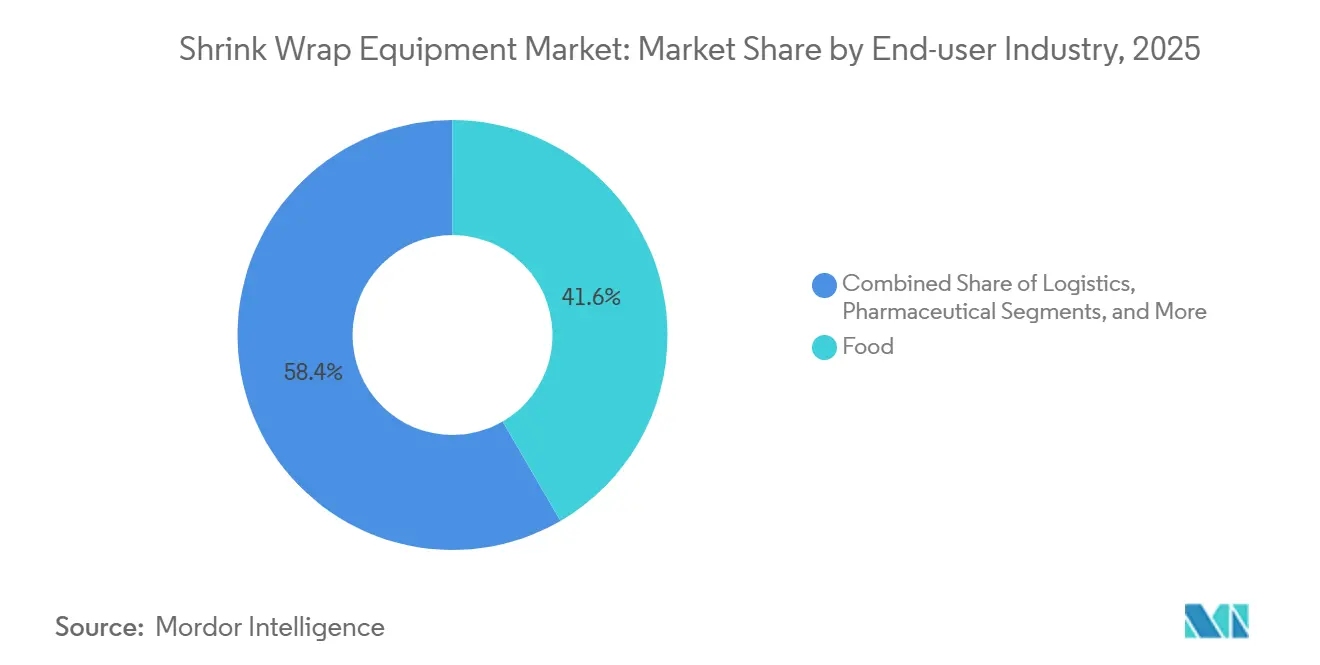

- Par secteur d'utilisation final, les applications alimentaires ont capturé 41,62 % de la part de marché des équipements d'emballage rétractable en 2025.

- Par géographie, la taille du marché des équipements d'emballage rétractable en Asie-Pacifique devrait croître à un TCAC de 11,59 % entre 2026 et 2031.

Tendances et perspectives du marché mondial des équipements d'emballage rétractable

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis liés au commerce électronique | +2.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des films rétractables en polyoléfine de qualité alimentaire | +1.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande d'automatisation pour réduire les coûts de main-d'œuvre | +2.1% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Transition des propriétaires de marques vers les étiquettes manchon rétractable 360° | +1.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive Industrie 4.0 | +1.6% | Europe et Amérique du Nord, et Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Mandats d'économie circulaire favorisant les films recyclables | +2.2% | Europe en premier, Amérique du Nord en second, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis liés au commerce électronique

L'accélération de la vente au détail en ligne pousse les centres de distribution à remplacer l'emballage manuel par une automatisation à haut débit capable de sceller, rétreindre et étiqueter en une seule passe. Les opérations déployant des systèmes de rétraction automatisés font état de réductions de l'utilisation du film de près d'un tiers et de gains mesurables en stabilité de charge, rendant le retour sur investissement réalisable en moins de deux saisons de pointe. Les opérateurs logistiques représentent désormais plus d'un cinquième de la demande en nouvelles machines, une part appelée à s'élargir à mesure que les réseaux de colis se densifient. Les plateformes de formage-remplissage-scellage, qui intègrent l'ensachage, le scellage et le chauffage par rétraction, s'inscrivent dans cette logique de consolidation et sont donc spécifiées dans la plupart des centres de commerce électronique en construction neuve. Il en résulte un cycle de mise à niveau en cascade des systèmes de films et de tunnels en amont, qui doivent correspondre aux cadences de ligne plus élevées des nouvelles enveloppeuses.

Croissance des films rétractables en polyoléfine de qualité alimentaire

Les réglementations sur le contact alimentaire aux États-Unis et dans l'Union européenne imposent des limites de migration strictes sur les polymères d'emballage, accélérant la transition vers des films rétractables en polyoléfine à matériau unique. Les films conformes nécessitent des fenêtres thermiques plus précises lors de la rétraction, stimulant la demande d'équipements dotés d'un contrôle de température multizone et d'une surveillance en temps réel de la résistance du scellage. Les interdictions européennes visant les substances per- et polyfluoroalkyles (PFAS) dans les emballages alimentaires contraignent davantage les propriétaires de marques à reformuler leurs films, créant ainsi une activité de modernisation pour les machines capables de traiter les nouvelles formulations chimiques sans consommation d'énergie excessive. Les fournisseurs offrant un soutien à la certification et des essais de matériaux documentés affichent des marges supérieures de 15 à 20 % par rapport aux alternatives polyvalentes, renforçant un segment premium au sein du marché des équipements d'emballage rétractable au sens large.

Demande d'automatisation pour réduire les coûts de main-d'œuvre

La hausse des salaires et les vacances de postes persistantes incitent les fabricants à automatiser l'emballage en fin de ligne. Une enveloppeuse entièrement automatique peut éliminer jusqu'à trois postes manuels par équipe, ce qui se traduit par des économies de main-d'œuvre mensuelles dépassant 9 000 USD aux taux de salaire nord-américains.[1]Polypack, "Automatisation du défilmage avec le Défilmeur Polypack," polypack.com Les servomoteurs et les actionneurs linéaires améliorent la précision de positionnement, réduisant le temps de cycle jusqu'à un quart et améliorant la répétabilité du scellage. Environ 40 % des nouvelles installations intègrent désormais des capteurs IoT qui alimentent des tableaux de bord analytiques en nuage et de maintenance, réduisant les arrêts imprévus et prolongeant la durée de vie des consommables. La prime en capital pour ces systèmes intelligents est de plus en plus compensée par le temps de fonctionnement rendu possible par la maintenance prédictive, renforçant l'argument en faveur d'une adoption technologique rapide dans les marchés développés comme émergents.

Transition des propriétaires de marques vers les étiquettes manchon rétractable 360°

Les spécialistes du marketing de produits de grande consommation apprécient l'effet d'affichage publicitaire et les caractéristiques d'inviolabilité offerts par les manchons rétractables pleine hauteur, un format nécessitant une application de haute précision et une distribution uniforme de la chaleur. Les marques pharmaceutiques et de soins personnels adoptent ces manchons pour s'adapter aux contenants irréguliers et aux textes réglementaires denses, en favorisant les machines dotées de dérouleurs à tension contrôlée et de tunnels de chauffage segmentés. Les applicateurs de manchons génèrent des marges nettement plus élevées pour les constructeurs d'équipements en raison de l'ingénierie spécialisée et du volume mondial plus faible, pourtant la demande unitaire croît régulièrement à mesure que les initiatives de durabilité favorisent l'adoption de contenants rigides allégés qui nécessitent néanmoins un espace de conception pour la communication de marque. Les fournisseurs avant-gardistes conçoivent des machines capables de traiter des manchons en PET-G et en polypropylène à contenu recyclé sans compromettre l'intégrité de l'étiquette, se positionnant ainsi pour la prochaine vague de durabilité.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et complexité de modernisation | -1.8% | Mondial, affectant particulièrement les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des prix des résines polymères | -1.4% | Mondial, avec un impact aigu dans les régions importatrices de résines | Court terme (≤ 2 ans) |

| Pression réglementaire sur la consommation d'énergie thermique | -0.9% | L'Europe est au premier plan, l'Amérique du Nord est en émergence | Moyen terme (2-4 ans) |

| Concurrence des enveloppeuses à capot étirable et des emballages papier | -1.1% | Europe et Amérique du Nord, avec une adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et complexité de modernisation

Une enveloppeuse rétractable entièrement automatique avec compatibilité Industrie 4.0 peut coûter entre 150 000 et 500 000 USD, un chiffre qui augmente encore lorsque l'on prend en compte les convoyeurs, les armoires électriques et la reconfiguration des installations. Les petites et moyennes entreprises diffèrent fréquemment ces investissements ou optent pour des unités reconditionnées, dont le prix est inférieur d'un tiers mais qui manquent souvent d'entraînements économes en énergie et de diagnostics prédictifs. Le retour sur investissement est le plus long dans les régions où le coût de la main-d'œuvre est avantageux, prolongeant la justification du capital au-delà des seuils habituels de trois ans. Les projets de modernisation ajoutent de la complexité, car les lignes existantes nécessitent souvent une extension de l'espace au sol ou des mises à niveau de l'alimentation électrique qui doublent le coût total du projet. Cette barrière financière freine la pénétration des technologies avancées dans le bas de gamme du marché, tempérant l'élan de croissance global.

Volatilité des prix des résines polymères

Les prix au comptant du polyéthylène et du polypropylène ont enregistré des variations dépassant 20 % par trimestre au cours de 2025, injectant de l'incertitude dans les structures de coûts des conditionneurs. Les contrats de film sont généralement négociés sur une base mensuelle ou trimestrielle, de sorte que les propriétaires de marques confrontés à de fortes hausses de prix gèlent les dépenses en capital discrétionnaires, y compris les mises à niveau des machines, jusqu'à la stabilisation des marchés de matières premières. Des coûts de résines élevés peuvent également déclencher des transitions à court terme vers des solutions d'emballage à capot étirable ou papier, entraînant une réduction de la consommation de film et une sous-utilisation des tunnels de rétraction. Les fournisseurs d'équipements connaissent donc des reports de commandes lors des cycles de tension sur les résines et doivent maintenir des calendriers de fabrication flexibles pour absorber la volatilité de la demande. Bien que les fondamentaux à long terme restent solides, ces chocs à court terme créent des défis de prévision permanents pour les constructeurs de machines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les solutions intégrées propulsent la croissance des enveloppeuses de formage-remplissage-scellage

Les enveloppeuses rétractables de formage-remplissage-scellage ont affiché les perspectives de TCAC les plus rapides à 11,57 % car les utilisateurs préfèrent un châssis unique qui ensache, scelle et rétreint sans enfilage manuel du film. Cette configuration minimise l'encombrement et réduit les arrêts de ligne, un avantage particulièrement significatif dans les centres de commerce électronique qui traitent des milliers d'unités de gestion des stocks par jour. Les scelleuses en L ont néanmoins conservé 32,25 % de la part de marché des équipements d'emballage rétractable en 2025 en raison de leur polyvalence et de leur coût initial plus faible. Les enveloppeuses manchon et de regroupement dominent les applications de multipacks de boissons, tandis que les tunnels de rétraction captent des revenus complémentaires proportionnels aux installations d'équipements de scellage. La taille du marché des équipements d'emballage rétractable pour les machines de scellage par le dessus, telles que la FilmTeq 250 de Christ Packing Systems, devrait se développer régulièrement dans les sites alimentaires et de soins personnels qui valorisent les encombrement compacts et les faibles profils d'émission de chaleur.[2]Pharmaceutical Technology, "Christ Packing Systems obtient un brevet pour une technologie de scellage innovante dans la FilmTeq 250," pharmaceutical-technology.com

La demande croissante d'efficacité énergétique favorise une transition vers des scelleuses latérales et des machines à capot à commande servomoteur qui modulent la vitesse des ventilateurs et la puissance des éléments chauffants, réduisant la consommation en kilowattheures sans compromettre le débit. Les applicateurs de manchons rétractables haut de gamme servent des lignes pharmaceutiques nécessitant un contrôle de tension validé et maintiennent une marge tampon en raison de leur nature spécialisée. Les nouvelles conceptions intègrent une vérification par vision artificielle qui rejette en temps réel les contenants mal emmanchonnés, protégeant ainsi la précision de l'étiquetage en aval et réduisant les reprises. Les fournisseurs regroupant ces capacités remportent des contrats multi-lignes auprès de grandes entreprises de biens de consommation qui standardisent l'architecture de plateforme dans leurs usines.

Par niveau d'automatisation : l'économie du travail consolide le leadership des systèmes entièrement automatiques

Les plateformes entièrement automatiques ont capturé 58,04 % de la demande en 2025 et devraient conserver leur position dominante avec un TCAC de 10,57 %, ancrée par l'inflation salariale et les déficits chroniques de personnel. Les modules de maintenance prédictive intégrés à ces machines offrent des garanties de disponibilité que les modèles semi-automatiques ne peuvent pas égaler, un avantage essentiel pour les centres de distribution fonctionnant 24h/24 et 7j/7. L'intégration de robots collaboratifs pour alimenter les produits dans la zone de scellage améliore encore la productivité et réduit les avantages en matière de main-d'œuvre autrefois détenus par les tables manuelles. La taille du marché des équipements d'emballage rétractable pour les unités semi-automatiques devrait continuer à croître, notamment parmi les fabricants de milieu de gamme qui ont besoin de flexibilité mais ne disposent pas du capital nécessaire à une automatisation complète. Les postes manuels restent pertinents pour les articles spéciaux à faible volume, mais font face à une attrition progressive à mesure que les prix des servomoteurs baissent.

À l'échelle du secteur, environ 60 % des usines d'emballage ont installé une certaine forme de robotique ou d'automatisation avancée, signalant un point de basculement qui favorise les reconceptions complètes de lignes plutôt que les modernisations progressives. À mesure que les fournisseurs déploient des modèles de location basés sur la performance et des modèles d'équipement en tant que service, les petites entreprises peuvent accéder à l'automatisation complète sans débourser de grandes sommes, modérant ainsi la barrière en termes d'investissement initial. Pourtant, ces packages de financement dépendent de flux de données fiables provenant de capteurs intégrés, ancrant davantage les architectures entièrement automatiques comme épine dorsale analytique des ateliers d'emballage modernes.

Par secteur d'utilisation final : la logistique bouleverse la hiérarchie traditionnelle

Les transformateurs alimentaires représentaient encore 41,62 % du marché des équipements d'emballage rétractable en 2025, portés par les réglementations de sécurité et la nécessité d'une palettisation lors du transport en chaîne du froid. Cependant, les entreprises logistiques liées à la distribution du commerce électronique représentent désormais le groupe de clients à la croissance la plus rapide, avec un TCAC projeté de 12,07 %. Elles nécessitent des emballages de longueur variable pouvant s'adapter à des catalogues de produits diversifiés sans intervention manuelle. La taille du marché des équipements d'emballage rétractable liée aux installations logistiques devrait se développer à mesure que les détaillants omnicanaux intègrent des modèles d'expédition depuis le magasin, nécessitant des lignes compactes et faciles à installer dans les arrière-boutiques.

Les embouteilleurs de boissons investissent dans des enveloppeuses manchon à grande vitesse pour les promotions multipacks, tandis que les entreprises pharmaceutiques nécessitent des boîtiers en acier inoxydable et des logiciels de contrôle validés pour se conformer aux bonnes pratiques de fabrication (BPF). Les marques de soins personnels intensifient les exigences esthétiques, commandant des machines capables de traiter des manchons en PET hautement brillants et recyclés correspondant aux normes visuelles haut de gamme. Les secteurs des biens industriels, en particulier ceux des pièces automobiles et de l'électronique, recherchent des machines robustifiées qui fournissent des emballages résistants aux perforations pour les caisses d'exportation, élargissant ainsi la demande de compatibilité avec des films de plus grande épaisseur.

Analyse géographique

La région Asie-Pacifique détenait 38,51 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 11,59 %, portée par l'échelle de fabrication de la Chine, la croissance accélérée du commerce en ligne en Inde et les nouveaux afflux de capitaux en Asie du Sud-Est. En Chine, les programmes soutenus par l'État promouvant la fabrication intelligente ont incité les équipementiers originaux nationaux à développer des enveloppeuses à servomoteur qui sous-cotent les importations européennes en termes de prix tout en comblant les écarts de performance. L'Inde, qui a importé 73,5 milliards INR de machines d'emballage au cours de l'exercice fiscal 2024, équilibre de plus en plus l'approvisionnement chinois économique avec des équipements allemands haut de gamme pour les secteurs réglementés, soulignant un profil de demande à deux niveaux. Le Japon et la Corée du Sud privilégient les systèmes haut de gamme dotés d'une inspection intégrée, reflétant des normes de qualité strictes, tandis que la population dispersée de l'Australie encourage les investissements dans des machines à haut débit et économes en main-d'œuvre pour compenser les niveaux de salaires élevés.

L'Amérique du Nord reste un marché de remplacement et de mise à niveau dominé par les États-Unis, qui génèrent à eux seuls près des deux tiers des dépenses régionales. Les lois sur la responsabilité élargie des producteurs dans plusieurs États accélèrent l'adoption d'équipements compatibles avec les films recyclables à matériau unique, stimulant ainsi l'activité de modernisation malgré l'incertitude macroéconomique. Le Canada s'aligne sur les dynamiques américaines mais bénéficie de règles commerciales trilatérales qui abaissent les barrières à l'importation pour les machines, tandis que le Mexique attire les investisseurs en délocalisation de proximité cherchant à être proches des consommateurs nord-américains sans les délais de fret transpacifique. Dans toute la région, les centres de distribution ancrent les nouvelles commandes d'équipements qui combinent robotique et emballage rétractable pour répondre aux attentes de livraison le jour même.

L'Europe est aux prises avec le Règlement sur les emballages et les déchets d'emballages 2025/40, qui impose la recyclabilité et fixe des seuils de consommation d'énergie que les tunnels de rétraction doivent respecter. L'Allemagne est à la pointe de l'adoption des machines compatibles Industrie 4.0, l'Italie exporte des enveloppeuses spécialisées de qualité alimentaire et la France canalise ses investissements vers des technologies de films durables. La divergence réglementaire du Royaume-Uni après le Brexit crée des opportunités d'approvisionnement local mais exige une cartographie de double conformité pour les exportateurs. Les marchés d'Europe de l'Est tels que la Pologne et la Turquie absorbent des lignes automatiques d'entrée de gamme à mesure que les marques étrangères développent le co-emballage local, tandis que les perspectives côté demande en Russie sont assombries par des sanctions sur la chaîne d'approvisionnement qui restreignent les importations de composants avancés.

Paysage concurrentiel

L'intensité concurrentielle est modérée, avec un groupe de fournisseurs multinationaux en concurrence aux côtés de spécialistes régionaux agiles. ProMach, Aetna Group et Sealed Air tirent parti de larges portefeuilles et de réseaux de services, mais des entrants plus petits axés sur l'automatisation pénètrent des applications de niche grâce à des offres modulaires riches en logiciels. Les acquisitions stratégiques restent courantes ; des acteurs tels que Krones et Duravant poursuivent des acquisitions complémentaires qui ajoutent de la profondeur technologique ou une portée géographique, plutôt que de se concentrer uniquement sur le volume.

L'intégration verticale dans la production de films ou les services numériques émerge comme un facteur de différenciation, illustrée par le procédé breveté de DIC Corporation pour la fabrication de films d'emballage flexible, qui renforce le contrôle sur la compatibilité consommable-machine.[3]Office européen des brevets, "Procédé de fabrication de films d'emballage flexible – EP 3508437 B1," epo.org Les fournisseurs mettent l'accent sur les modernisations par servomoteur, les brevets de scellage par le dessus et les plateformes de maintenance prédictive pour sécuriser les contrats de service et générer des revenus récurrents.

Le pouvoir de fixation des prix est concentré dans les segments où la conformité réglementaire ou les changements de format complexes augmentent les coûts de substitution, notamment dans les secteurs pharmaceutique et des produits de soins personnels. Pendant ce temps, les fabricants asiatiques perturbent les budgets de milieu de gamme avec des machines compétitives en termes de coûts qui correspondent de plus en plus aux spécifications de performance occidentales, obligeant les acteurs établis à affiner leur proposition de valeur grâce à des analyses groupées et à des financements. Les références en matière de durabilité façonnent également la concurrence, car les acheteurs privilégient les partenaires capables de valider la compatibilité des films recyclables et de documenter les économies d'énergie à l'aide de compteurs embarqués sur les machines.

Leaders du secteur des équipements d'emballage rétractable

Texwrap Packaging Systems LLC (Pro Mach Inc.)

Standard-Knapp, Inc.

U.S. Packaging & Wrapping LLC

Conflex Incorporated

Aetna Group S.P.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Krones a acquis 60 % de GHS Separationstechnik et 100 % de Can Systems Worldwide pour étendre les technologies de remplissage et d'emballage pour le recyclage du PET.

- Septembre 2025 : Polypack a présenté le Défilmeur automatisé, atteignant 20 packs par minute et éliminant trois postes manuels par équipe.

- Août 2025 : Christ Packing Systems a obtenu un brevet pour le scellage par le dessus sur la banderoleuse FilmTeq 250, supprimant la nécessité d'une table chauffante.

- Mai 2025 : SIG InnoVentures et Optima sont devenus investisseurs stratégiques dans PulPac pour accélérer les solutions d'emballage en fibre moulée à sec.

Périmètre du rapport mondial sur le marché des équipements d'emballage rétractable

Le marché des équipements d'emballage rétractable désigne le segment des machines d'emballage qui appliquent un film thermorétractable autour de produits ou de groupes pour créer un emballage sécurisé, inviolable et protecteur. Ces machines sont essentielles pour améliorer la sécurité des produits, renforcer l'attrait en rayon et optimiser la logistique en réduisant le volume.

Le marché des équipements d'emballage rétractable est segmenté par type d'équipement (scelleuses en L, scelleuses en I, scelleuses latérales, enveloppeuses manchon/de regroupement, tunnels de rétraction et machines à capot, applicateurs de manchons rétractables et autres types d'équipements), niveau d'automatisation (manuel, semi-automatique et entièrement automatique), secteur d'utilisation final (alimentation, boissons, pharmaceutique, soins personnels et cosmétiques, fabrication industrielle, logistique et autres secteurs d'utilisation final), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Scelleuses en L |

| Scelleuses en I |

| Scelleuses latérales |

| Enveloppeuses manchon / de regroupement |

| Tunnels de rétraction et machines à capot |

| Applicateurs de manchons rétractables |

| Autres types d'équipements |

| Manuel |

| Semi-automatique |

| Entièrement automatique |

| Alimentation |

| Boissons |

| Pharmaceutique |

| Soins personnels et cosmétiques |

| Fabrication industrielle |

| Logistique |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'équipement | Scelleuses en L | ||

| Scelleuses en I | |||

| Scelleuses latérales | |||

| Enveloppeuses manchon / de regroupement | |||

| Tunnels de rétraction et machines à capot | |||

| Applicateurs de manchons rétractables | |||

| Autres types d'équipements | |||

| Par niveau d'automatisation | Manuel | ||

| Semi-automatique | |||

| Entièrement automatique | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Pharmaceutique | |||

| Soins personnels et cosmétiques | |||

| Fabrication industrielle | |||

| Logistique | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des équipements d'emballage rétractable d'ici 2031 ?

Le marché devrait atteindre 5,43 milliards USD d'ici 2031, porté par un TCAC de 9,12 %.

Quelle région devrait afficher la croissance la plus rapide d'ici 2031 ?

La région Asie-Pacifique est en tête avec un TCAC anticipé de 11,59 %, portée par l'échelle de fabrication croissante et la pénétration du commerce électronique.

Quel type d'équipement connaît la croissance la plus rapide ?

Les enveloppeuses rétractables de formage-remplissage-scellage devraient croître à un TCAC de 11,57 %, les utilisateurs favorisant de plus en plus les solutions intégrées d'ensachage, de scellage et de rétraction.

Comment les pénuries de main-d'œuvre influencent-elles les choix d'équipements ?

Les déficits de personnel persistants incitent les acheteurs à opter pour des systèmes entièrement automatiques qui automatisent les tâches manuelles et intègrent des analyses de maintenance prédictive.

Quelle tendance réglementaire façonne les spécifications des machines dans l'Union européenne ?

Le Règlement sur les emballages et les déchets d'emballages 2025/40 impose la recyclabilité et l'efficacité énergétique, stimulant la demande d'équipements capables de traiter des films à matériau unique avec une consommation de chaleur réduite.

Pourquoi le secteur logistique gagne-t-il en importance parmi les utilisateurs finaux ?

Les centres de distribution du commerce électronique nécessitent des lignes d'emballage à grande vitesse et polyvalentes pour gérer des volumes de colis en forte hausse, entraînant un TCAC de 12,07 % dans les installations logistiques.

Dernière mise à jour de la page le: