Taille et part du marché des revêtements durcissables aux rayonnements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.99 Milliards de dollars |

| Taille du Marché (2031) | 10.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements durcissables aux rayonnements par Mordor Intelligence

La taille du marché des revêtements durcissables aux rayonnements devrait s'étendre de 7,60 milliards USD en 2025 et 7,99 milliards USD en 2026 à 10,36 milliards USD d'ici 2031, enregistrant un TCAC de 5,34 % entre 2026 et 2031. La pression réglementaire croissante sur les émissions de composés organiques volatils (COV), l'accélération du remplacement des lampes à mercure par des réseaux de LED et les avancées continues dans les chimies des oligomères et des photoinitiateurs soutiennent cette croissance. La hausse des investissements en capital dans les lignes d'emballage à haut débit, de mobilier et automobiles renforce la demande, tandis que les économies d'énergie des systèmes LED-UV par rapport aux lampes à mercure renforcent la compétitivité des coûts. L'Asie-Pacifique domine les ajouts de capacité, car la Chine, l'Inde et le Vietnam développent leur production de mobilier et de revêtements de sol orientée vers l'exportation, tandis que la croissance en Amérique du Nord et en Europe dépend de l'adoption par les équipementiers automobiles du durcissement LED en ligne.

Principaux enseignements du rapport

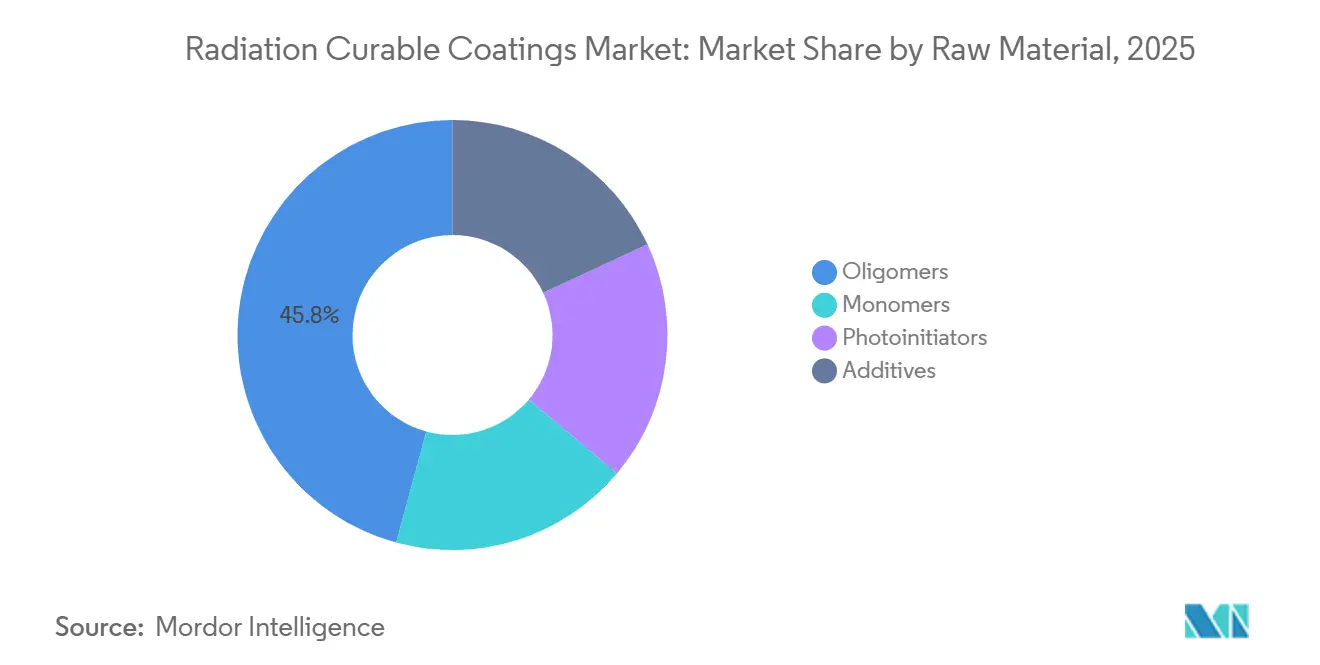

- Par matière première, les oligomères ont contrôlé 45,79 % de la part du marché des revêtements durcissables aux rayonnements en 2025, tandis que les photoinitiateurs devraient croître à un TCAC de 6,89 % jusqu'en 2031.

- Par technologie de durcissement, les systèmes à lampe UV ont représenté 69,71 % de la taille du marché des revêtements durcissables aux rayonnements en 2025 ; le durcissement par faisceau d'électrons devrait se développer à un TCAC de 7,12 % jusqu'en 2031.

- Par chimie des résines, les acrylates d'époxy ont capté 30,50 % de la taille du marché des revêtements durcissables aux rayonnements en 2025, tandis que les acrylates d'uréthane surpasseront les autres avec un TCAC de 6,35 % jusqu'en 2031.

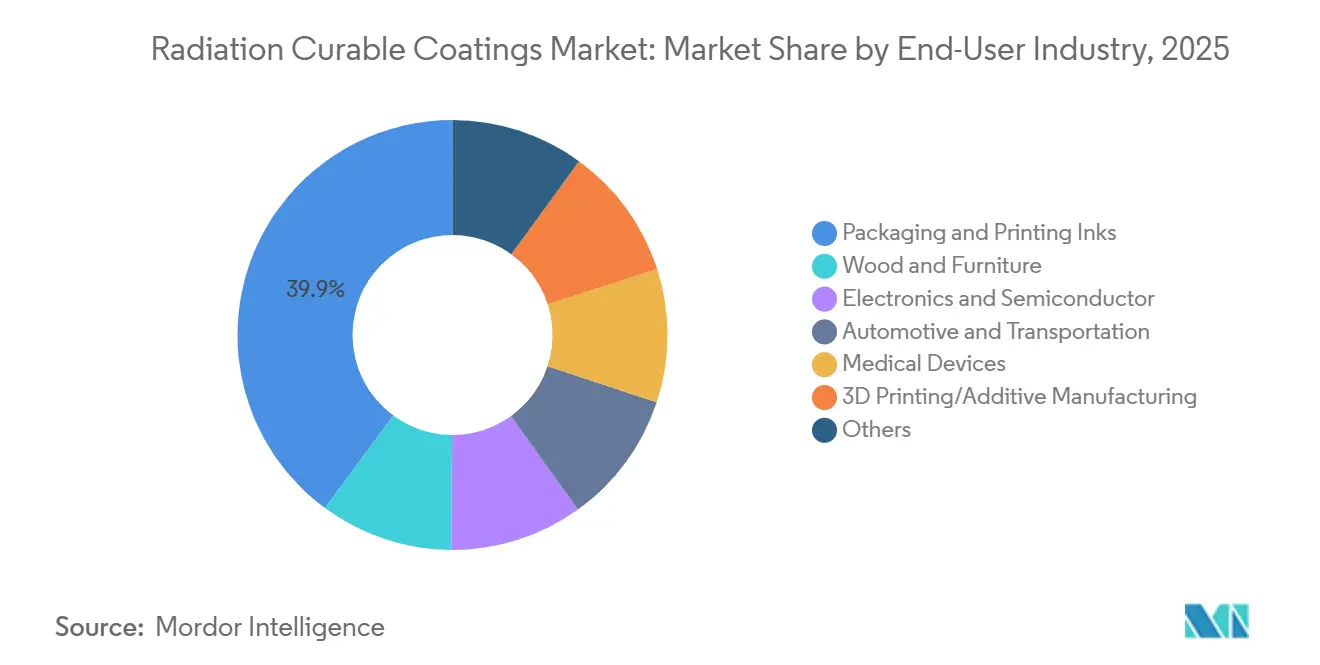

- Par secteur d'utilisation finale, les encres d'impression et d'emballage ont mené avec une part de 39,90 % en 2025 ; l'impression 3D et la fabrication additive devraient s'accélérer à un TCAC de 6,25 % jusqu'en 2031.

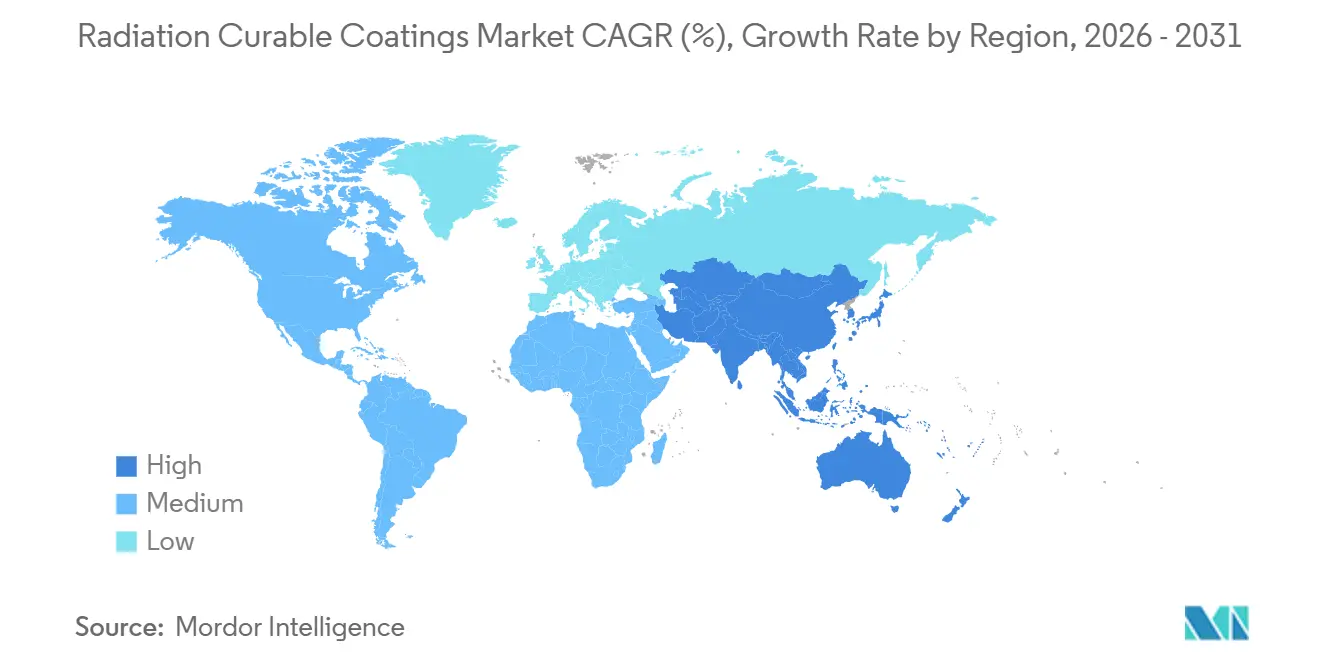

- Par géographie, l'Asie-Pacifique a détenu 41,26 % des revenus de 2025 et devrait enregistrer un TCAC de 6,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements durcissables aux rayonnements

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations sur les COV et la neutralité carbone accélérant l'adoption des procédés UV/EB sans solvant | +1.8% | Mondial, avec une application maximale dans l'UE, en Chine et dans certains États américains (Californie, New York) | Moyen terme (2 à 4 ans) |

| Demande de lignes d'emballage à haut débit et d'impression numérique | +1.5% | Mondial, concentré dans les pôles d'emballage souple d'Asie-Pacifique et l'impression d'étiquettes en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des revêtements conformes pour appareils électroniques ultra-minces et dispositifs portables | +0.9% | Cœur de l'APAC (Chine, Corée du Sud, Taïwan), extension vers l'électronique automobile en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion rapide des capacités de fabrication de mobilier et de revêtements de sol en Asie-Pacifique | +1.2% | Chine, Inde, Vietnam, Indonésie ; impact secondaire dans les corridors d'exportation d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Passage des équipementiers au durcissement LED-UV en ligne pour les pièces intérieures automobiles | +0.7% | Amérique du Nord, Europe, Chine (pôles de production de véhicules électriques à Shanghai, Guangzhou, Stuttgart, Detroit) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le renforcement des réglementations sur les COV et la neutralité carbone accélère l'adoption des procédés UV/EB sans solvant

À partir de juin 2026, les normes GB 30981 de la Chine limiteront les COV des revêtements à des niveaux spécifiques. Ces normes élimineront également progressivement les systèmes polyuréthane et alkyde à base de solvant dans les secteurs industriels du bois et du métal. Parallèlement, l'Union européenne, dans le cadre de l'annexe XVII du règlement REACH, impose des restrictions sur le diméthylacétamide et la N-éthyl-2-pyrrolidone[1]« Restrictions sur les solvants de l'annexe XVII du règlement REACH », Agence européenne des produits chimiques, echa.europa.eu. Cette mesure oriente les industries vers les chimies UV et faisceau d'électrons (EB) à 100 % de solides, avec une échéance de conformité fixée à décembre 2026. Entre-temps, le District de gestion de la qualité de l'air de la côte sud de Californie a déjà mis en œuvre des limites plus strictes que les réglementations fédérales américaines à venir, incitant les transformateurs à envisager des alternatives durcissables aux rayonnements. De plus, les installations LED-UV s'avèrent être un véritable atout, offrant des économies d'énergie significatives par rapport aux lampes à mercure traditionnelles. Cela permet non seulement un retour sur investissement rapide, mais aide également les enducteurs à réduire leurs émissions de portée 2 dans le cadre d'efforts plus larges de décarbonisation des entreprises.

Demande de lignes d'emballage à haut débit et d'impression numérique

Les vitesses des lignes d'emballage souple dépassent désormais 300 m/min avec des adhésifs de laminage UV-LED tels que la série Loctite 2025 de Henkel, supprimant le temps de séjour dans les fours thermiques et permettant des cycles de commande à expédition en 24 heures. Les presses numériques comme l'Indigo 25K de HP intègrent des encres UV à durcissement instantané, réduisant les délais de production pour les campagnes personnalisées et les petits lots. La conformité au contact alimentaire reste cruciale : l'Association européenne des encres d'imprimerie a révisé sa liste positive de photoinitiateurs en 2025, orientant les formulateurs vers des initiateurs polymériques à haute masse moléculaire qui restent immobilisés dans les films durcis[2]« Liste d'aptitude des photoinitiateurs », EuPIA, eupia.org . Les transformateurs maîtrisant les systèmes à faible migration obtiennent des contrats premium dans les secteurs laitier et de la confiserie, régis par l'ordonnance suisse SR 817.023.21 et le 21 CFR 175.300 de la FDA américaine.

Croissance des revêtements conformes pour appareils électroniques ultra-minces et dispositifs portables

La norme IPC-CC-830C couvre désormais les acryliques durcissables aux UV qualifiés pour des revêtements inférieurs à 25 µm qui réussissent les tests de brouillard salin et diélectriques sur les cartes de circuits imprimés à haute densité. Dow a introduit en 2025 des hybrides silicone-acrylate durcissables aux UV qui maintiennent leur flexibilité sur des cycles thermiques de −40 °C à 125 °C exigés par les onduleurs de véhicules électriques. Les formulations sans COV évitent le dégazage susceptible de dégrader les écrans OLED et les cellules lithium-polymère, un impératif pour les dispositifs portables soumis à l'évaluation de biocompatibilité ISO 10993.

Expansion rapide des capacités de fabrication de mobilier et de revêtements de sol en Asie-Pacifique

En 2024, la Chine a déployé un nombre significatif d'unités de mobilier en bois. Notamment, une majorité de ses lignes de parquet stratifié ont adopté les revêtements UV, garantissant la conformité aux normes de formaldéhyde GB 18580. Pendant ce temps, en Inde, les fabricants du Gujarat et du Maharashtra modernisent leurs lignes à solvant avec la technologie UV. Cette démarche répond aux exigences des détaillants européens qui privilégient la conformité au règlement REACH. Ces initiatives renforcent le marché intérieur indien du mobilier, dont la valorisation devrait atteindre un niveau substantiel d'ici 2030. Au Vietnam, le pays a exporté une quantité considérable de mobilier en 2024. Pour répondre à la demande du marché américain en matière d'esthétique haute brillance, le Vietnam exploite la technologie UV. Cela garantit le respect des plafonds de COV du California Air Resources Board.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des oligomères et photoinitiateurs spécialisés | -0.8% | Mondial, particulièrement aigu dans les segments sensibles aux prix (mobilier, industrie générale) et les marchés émergents | Court terme (≤ 2 ans) |

| Tension de l'offre après la reclassification des oxydes d'acylphosphine par le règlement REACH de l'UE | -0.6% | Europe, Amérique du Nord ; impact secondaire en Asie-Pacifique via les chaînes d'approvisionnement multinationales | Moyen terme (2 à 4 ans) |

| Sensibilité thermique des substrats d'emballage biosourcés émergents | -0.3% | Europe, Amérique du Nord (obligations d'emballage durable) ; impact limité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des oligomères et photoinitiateurs spécialisés

Les oligomères d'acrylate d'uréthane se négocient à un prix plus élevé que les alkydes de commodité. Parallèlement, les photoinitiateurs bis-acylphosphine oxyde sont tarifés plus haut, et les grades polymériques à faible migration sont les plus coûteux. Au deuxième trimestre 2025, les prix de l'acide acrylique comme matière première ont fortement augmenté en raison d'arrêts de production en Chine, exerçant une pression sur les transformateurs incapables de se couvrir contre les risques liés aux matières premières. Des fournisseurs comme BASF et Allnex, étant intégrés verticalement, atténuent cette volatilité en possédant des précurseurs tels que l'acide acrylique ou l'isocyanate. En revanche, les formulateurs indépendants sont fréquemment confrontés à une érosion de leurs marges.

Tension de l'offre après la reclassification des oxydes d'acylphosphine par le règlement REACH de l'UE

En 2023, l'oxyde de triphénylphosphine a été élevé au statut de toxicité reproductive 1B, imposant une autorisation au titre de l'annexe XIV du règlement REACH d'ici 2026 et restreignant sa disponibilité en Europe. Les systèmes LED-UV, qui dépendent du TPO ou du TPO-L pour l'absorption dans la plage 385–405 nm, font désormais face à des défis : les formulateurs peuvent soit augmenter la dose d'alternatives, soit accepter des vitesses de ligne plus lentes, soit se tourner vers des procédés EB qui éliminent complètement les photoinitiateurs. Entre 2024 et 2025, l'activité de dépôt de brevets a connu un pic pour les photoinitiateurs polymérisables dépassant 1 000 Da, visant à limiter la migration. Pourtant, avec des délais de montée en puissance s'étalant sur 12 à 18 mois, les pénuries d'approvisionnement restent prolongées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : l'innovation en matière de photoinitiateurs dépasse la domination des oligomères

Les oligomères ont contribué à 45,79 % des revenus de 2025. Ces oligomères, avec leurs squelettes polymères, jouent un rôle central dans la définition des performances mécaniques. Les variantes d'acrylate d'uréthane et d'acrylate d'époxy dominent le marché, portées par le besoin de résistance à l'abrasion dans le mobilier et d'adhérence chimique dans l'électronique. Les monomères, chargés de diluer la viscosité et d'ajuster la vitesse de durcissement, ont constitué une part significative des dépenses. Pendant ce temps, les additifs, notamment les agents mouillants et glissants, ont occupé une niche restreinte mais cruciale.

Les photoinitiateurs croîtront à un TCAC de 6,89 % jusqu'en 2031, portés par les classifications REACH nécessitant une reformulation. Les initiateurs polymérisables permettent des applications en contact alimentaire et médical sans risques de migration. Les transformateurs investissent dans des mélanges propriétaires, personnalisant les énergies de triplet des photoinitiateurs pour les aligner sur des longueurs d'onde LED spécifiques, garantissant ainsi un avantage concurrentiel. En conséquence, la taille du marché des photoinitiateurs dans les revêtements durcissables aux rayonnements devrait croître, renforçant l'effet de levier dans la chaîne d'approvisionnement pour les producteurs spécialisés.

Par technologie de durcissement : le faisceau d'électrons s'accélère dans les lignes métal et batteries

Les plateformes à lampe UV ont fourni 69,71 % des revenus de 2025, mais les systèmes à faisceau d'électrons devraient dépasser un TCAC de 7,12 % jusqu'en 2031 grâce aux applications de bobinage métallique et d'électrodes de batteries sans photoinitiateur. Cette croissance est portée par leurs applications dans les secteurs du bobinage métallique et des électrodes de batteries sans photoinitiateur. La collaboration d'AkzoNobel avec Wuxi El Pont sur un pilote de revêtement de bobines en 2026 est remarquable. Ils utilisent des chimies EB à 100 % de solides à des vitesses dépassant les seuils commerciaux, validant la viabilité commerciale et justifiant la prime en capital. D'ici 2024, les modules LED-UV avaient atteint des niveaux d'irradiance significatifs. Ils ont sécurisé plus de la moitié des nouvelles installations UV, déplaçant avec succès les unités à mercure. Cette transition soutient le mouvement mondial d'élimination progressive du mercure, en accord avec la Convention de Minamata.

Bien que les systèmes de durcissement hybrides double répondent à des applications de niche, ils jouent un rôle crucial dans des domaines tels que les boîtiers de phares et les couches épaisses pigmentées en noir, où la pénétration UV est limitée. Les technologies micro-ondes et infrarouge, bien qu'occupant un segment plus restreint, trouvent leur utilisation principale dans les revêtements anti-adhérents. Ces avancées soulignent l'élan du marché des revêtements durcissables aux rayonnements, porté par les impératifs jumeaux de durabilité et de rapidité.

Par chimie des résines : l'acrylate d'uréthane gagne du terrain sur la domination de l'époxy

L'acrylate d'époxy a commandé 30,50 % des revenus de 2025, grâce à sa supériorité en matière d'adhérence et de résistance chimique, le rendant idéal pour les intérieurs de canettes de boissons et les assemblages électroniques. Pourtant, sa fragilité inhérente cède la place à l'acrylate d'uréthane, dont la croissance est projetée à 6,35 % jusqu'en 2031. Les producteurs de revêtements de sol en Chine se tournent vers les systèmes uréthane, atteignant des pertes d'abrasion Taber inférieures à 100 mg par 1 000 cycles — un exploit impossible avec les époxies à moins de les assouplir avec des plastifiants, ce qui compromet la dureté.

Covestro s'apprête à lancer des polyols bio-attribués en 2025, affichant une teneur en carbone renouvelable. Cette démarche souligne non seulement l'engagement de Covestro en faveur de la durabilité, mais aide également les fabricants de mobilier à obtenir des points de durabilité convoités. Tandis que l'acrylate de polyester domine les revêtements pour arts graphiques en raison de son rapport coût-efficacité et de sa rétention de brillance, les hybrides silicone-acrylate se taillent une niche dans les secteurs des films anti-adhérents et des fibres optiques. En conséquence, les systèmes uréthane sont en bonne voie pour égaler les époxies en part de marché dans le segment des revêtements durcissables aux rayonnements d'ici la fin de la période de prévision.

Par secteur d'utilisation finale : l'impression 3D émerge comme le segment à la croissance la plus rapide

Les encres d'impression et d'emballage ont mené la demande de 2025 avec 39,90 %. Cette hausse a été largement portée par les transformateurs d'emballage souple passant aux plateformes d'impression à jet d'encre UV-LED pour leurs tirages à données variables. Pendant ce temps, les applications bois et mobilier ont vu les usines d'Asie-Pacifique adopter des lignes UV pour répondre aux réglementations sur le formaldéhyde et les COV.

Les revêtements pour l'électronique ont répondu aux besoins des modules ADAS et des cartes 5G, qui nécessitent tous deux des films acryliques UV inférieurs à 25 µm. Le secteur automobile a contribué aux ventes, les équipementiers privilégiant le durcissement LED aux fours thermiques traditionnels pour les garnitures intérieures. Bien que l'impression 3D ait détenu une part modeste en 2025, elle devrait croître à un TCAC de 6,25 % jusqu'en 2031, portée par l'adoption des photopolymères SLA et DLP dans les laboratoires dentaires et les gabarits automobiles. Cette tendance souligne le potentiel de croissance significatif des revêtements durcissables aux rayonnements dans la fabrication additive, surtout comparé aux volumes d'emballage plus matures.

Analyse géographique

L'Asie-Pacifique a détenu 41,26 % des revenus mondiaux de 2025 et devrait afficher un TCAC de 6,10 % jusqu'en 2031. La domination de la Chine est évidente, avec une production substantielle de mobilier en bois et de parquet stratifié en 2024, tous deux fortement dépendants des lignes UV pour respecter les normes de COV et de formaldéhyde. En Inde, les mises en chantier de logements urbains propulsent le secteur du mobilier, notamment dans les États à forte modernisation comme le Gujarat et le Maharashtra. Pendant ce temps, le Vietnam consolide sa position régionale avec des exportations notables de mobilier et une capacité de revêtement de bobines en expansion.

L'Amérique du Nord, contribuant à une part considérable de la valeur du marché 2025, anticipe une croissance régulière. L'adoption par Tesla du LED-UV pour les garnitures intérieures souligne l'attrait des équipementiers. Parallèlement, les transformateurs d'emballage souple américains s'empressent de répondre aux exigences des marques de commerce électronique, utilisant des presses à jet d'encre UV pour l'expédition le jour même. Le Canada capitalise sur les lignes UV pour la menuiserie en bois d'ingénierie destinée au marché américain, tandis que les fournisseurs de rang 1 du Mexique alignent leurs stratégies sur les feuilles de route de décarbonisation des trois grands constructeurs automobiles de Detroit grâce à l'adoption de la technologie UV.

L'Europe détient une part significative du marché des revêtements durcissables aux rayonnements. En Allemagne, les réglementations strictes REACH et la directive sur les solvants COV stimulent des investissements accrus dans l'UV, notamment dans les secteurs automobile et du mobilier. Après le Brexit, le Royaume-Uni pousse vers l'autosuffisance en matière d'emballage, soutenu par les capacités numériques LED-UV. La France et l'Italie associent les designs artisanaux aux chimies sans solvant, garantissant la conformité aux normes de qualité de l'air urbain. Ensemble, l'Amérique du Sud et la région Moyen-Orient-Afrique apportent un élan supplémentaire, portés par les exportations de mobilier du Brésil et un essor de la construction en Arabie saoudite.

Paysage concurrentiel

Le marché des revêtements durcissables aux rayonnements est modérément consolidé. IGM Resins et Lambson se spécialisent dans les photoinitiateurs, conseillant les transformateurs sur l'adaptation aux longueurs d'onde LED dans un contexte de perturbations liées au règlement REACH. Les fournisseurs d'équipements EB promeuvent des unités modulaires, ouvrant le durcissement sans photoinitiateur aux transformateurs de taille moyenne. Des start-ups exploitent des algorithmes d'apprentissage automatique pour optimiser la cinétique de durcissement, ouvrant la voie à de futurs modèles de revenus basés sur les services.

Leaders du secteur des revêtements durcissables aux rayonnements

Allnex Netherlands B.V.

BASF

Covestro AG

PPG Industries, Inc.

Akzo Nobel N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Evonik Industries AG a introduit TEGO Wet 288, un additif mouillant conçu pour les encres à base d'eau et durcissables aux rayonnements, qui améliore le mouillage des substrats tout en préservant la réimprimabilité et la collabilité.

- Décembre 2023 : La division Revêtements de bobines et d'extrusion d'AkzoNobel a conclu un accord stratégique avec Wuxi El Pont Radiation Technology (Chine) pour explorer le durcissement par faisceau d'électrons sur les lignes de bobines.

Portée du rapport mondial sur le marché des revêtements durcissables aux rayonnements

Les revêtements durcissables aux rayonnements sont des formulations liquides haute performance à séchage rapide qui se solidifient instantanément par réticulation lorsqu'elles sont exposées à la lumière UV ou à l'énergie d'un faisceau d'électrons (EB). Ces revêtements se caractérisent par de faibles émissions de composés organiques volatils (COV) et sont basés sur une chimie acrylique, époxy ou uréthane. Ils sont largement utilisés dans des secteurs tels que le bois, l'emballage et l'électronique, où une haute durabilité est essentielle.

Le marché des résines durcissables aux UV est segmenté par matière première, technologie de durcissement, chimie des résines, secteur d'utilisation finale et géographie. Par matière première, le marché est segmenté en oligomères, monomères, photoinitiateurs et additifs. Par technologie de durcissement, le marché est segmenté en lampe UV, faisceau d'électrons, durcissement hybride/double et micro-ondes/infrarouge. Par chimie des résines, le marché est segmenté en acrylate d'époxy, acrylate d'uréthane, acrylate de polyester, ester acrylique et autres (silicone, éther vinylique). Par secteur d'utilisation finale, le marché est segmenté en bois et mobilier, encres d'emballage et d'impression, électronique et semi-conducteurs, automobile et transport, dispositifs médicaux, impression 3D / fabrication additive et autres (optique, construction). Le rapport couvre également la taille du marché et les prévisions pour 15 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

| Oligomères |

| Monomères |

| Photoinitiateurs |

| Additifs |

| Lampe UV |

| Faisceau d'électrons |

| Durcissement hybride/double |

| Micro-ondes/infrarouge |

| Acrylate d'époxy |

| Acrylate d'uréthane |

| Acrylate de polyester |

| Ester acrylique |

| Autres (silicone, éther vinylique) |

| Bois et mobilier |

| Encres d'emballage et d'impression |

| Électronique et semi-conducteurs |

| Automobile et transport |

| Dispositifs médicaux |

| Impression 3D / Fabrication additive |

| Autres (optique, construction) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Oligomères | |

| Monomères | ||

| Photoinitiateurs | ||

| Additifs | ||

| Par technologie de durcissement | Lampe UV | |

| Faisceau d'électrons | ||

| Durcissement hybride/double | ||

| Micro-ondes/infrarouge | ||

| Par chimie des résines | Acrylate d'époxy | |

| Acrylate d'uréthane | ||

| Acrylate de polyester | ||

| Ester acrylique | ||

| Autres (silicone, éther vinylique) | ||

| Par secteur d'utilisation finale | Bois et mobilier | |

| Encres d'emballage et d'impression | ||

| Électronique et semi-conducteurs | ||

| Automobile et transport | ||

| Dispositifs médicaux | ||

| Impression 3D / Fabrication additive | ||

| Autres (optique, construction) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des revêtements durcissables aux rayonnements d'ici 2031 ?

Il est prévu qu'il atteigne 10,36 milliards USD d'ici 2031, reflétant un TCAC de 5,34 % par rapport à 7,99 milliards USD en 2026.

Quelle catégorie de matière première connaît la croissance la plus rapide ?

Les photoinitiateurs affichent un TCAC de 6,89 % jusqu'en 2031, les transformateurs reformulant autour de chimies optimisées pour les LED et à faible migration.

Quelle région mène la demande ?

L'Asie-Pacifique représente 41,26 % des revenus de 2025 et connaît la croissance la plus rapide avec un TCAC de 6,10 %, grâce aux expansions du mobilier en Chine, en Inde et au Vietnam.

Quel est le principal facteur réglementaire favorable ?

Les restrictions sur les COV et les solvants en Chine, dans l'UE et dans certains États américains imposent un passage des systèmes à base de solvant aux systèmes durcissables aux rayonnements.

En quoi la technologie par faisceau d'électrons diffère-t-elle de l'UV ?

Le durcissement par faisceau d'électrons se passe de photoinitiateurs, atteint un débit plus élevé et excelle sur les lignes de bobinage métallique et d'électrodes de batteries, bien qu'avec un coût en capital plus élevé.

Dernière mise à jour de la page le: